Indonesien Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.2 Milliarden US-Dollar |

| Marktgröße (2026) | 0.21 Milliarden US-Dollar |

| Marktgröße (2031) | 0.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Schalungsmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Schalungsmarktes wird voraussichtlich von 0,2 Milliarden USD im Jahr 2025 auf 0,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,39 % über den Zeitraum 2026–2031 einen Wert von 0,3 Milliarden USD erreichen.

Der indonesische Schalungsmarkt expandiert, weil Auftragnehmer ihre Art der Beschaffung, Finanzierung und des Einsatzes von Betonschalungssystemen über eine breitere Baupipeline hinweg verändern, und nicht weil ein einzelner isolierter Nachfrageschwerpunkt besteht. Die öffentlichen Infrastrukturausgaben bleiben eine wichtige Stütze, da das Ministerium für öffentliche Arbeiten ein Budget für 2026 von IDR 118,5 Billionen (7,3 Milliarden USD) finalisiert hat. Die Straßenanbindung erhält die größte Zuweisung von IDR 45,62 Billionen (2,8 Milliarden USD). Gleichzeitig hinterlässt der umfassendere Infrastrukturplan für 2025 bis 2029 noch eine große Finanzierungslücke, die private und öffentlich-private Partnerschaft (PPP)-Ausführungen aktiv halten wird. Produktivitätsdruck treibt den indonesischen Schalungsmarkt auch in Richtung wiederverwendbarer und technisch ausgereifter Systeme, da nur 5,96 % der 8,14 Millionen Bauarbeiter Indonesiens formale Kompetenzqualifikationen besitzen, was die sichere Einsatzkapazität einschränkt und den Wert von Systemen erhöht, die die Arbeitsintensität auf der Baustelle reduzieren. Der Wandel hin zur Building Information Modeling (BIM)-basierten Projektplanung erhöht die Bedeutung von Engineering-Unterstützung bei der Lieferantenauswahl, da das Ministerium für öffentliche Arbeiten bis 2029 auf eine breitere BIM-Nutzung bei großen Projekten hinarbeitet und Auftragnehmer, die die Schalungsplanung früher integrieren, Gießzyklen verkürzen und Koordinationsfehler reduzieren können. Die Nachfrage weitet sich auch auf spezialisierte Anwendungen aus, die mit der Jakarta Mass Rapid Transit (MRT) Phase 2A, dem Nusantara-Hauptstadtprogramm und dem Regierungsziel, bis Ende 2026 5.000 Hängebrücken fertigzustellen, verbunden sind, was Raum für Lieferanten mit umfangreicher Vermietungskapazität, Logistikkontrolle und projektspezifischer Engineering-Kompetenz schafft.

Wichtigste Erkenntnisse des Berichts

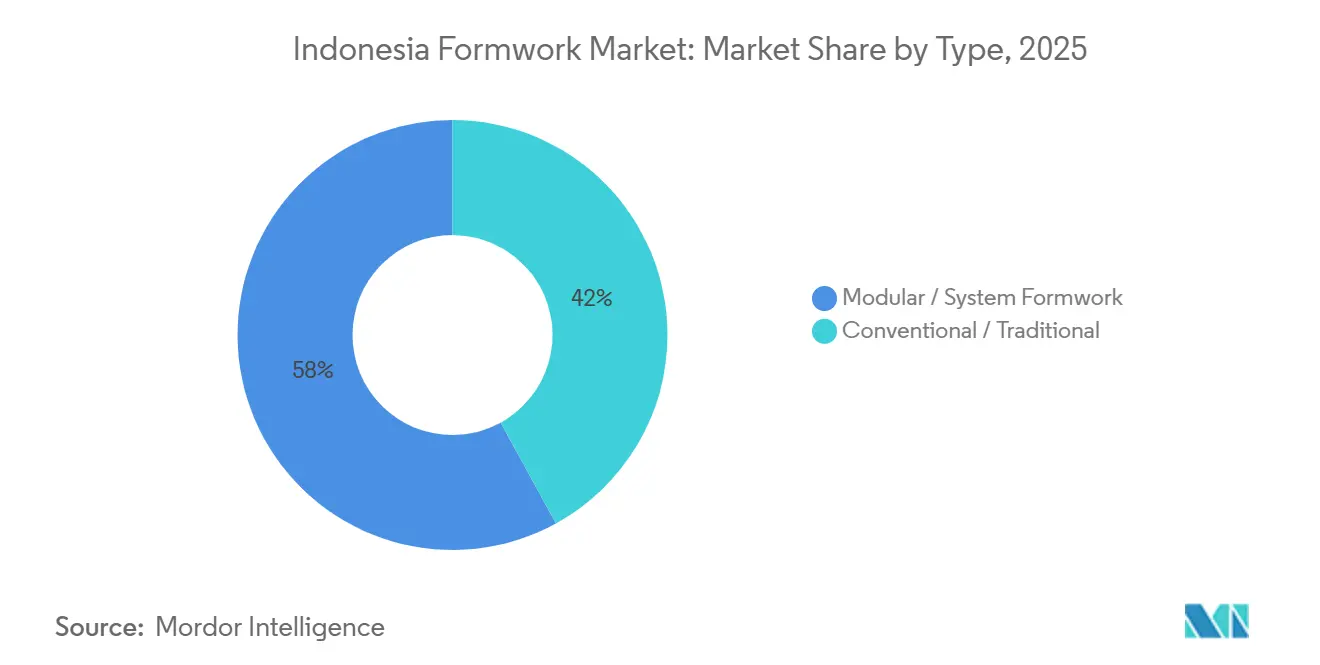

- Nach Typ hielt modulare/Systemschalung im Jahr 2025 einen Nachfrageanteil von 58 % und wird voraussichtlich bis 2031 mit der schnellsten CAGR von 8,50 % wachsen.

- Nach Konfiguration hielt statische Schalung im Jahr 2025 einen Anteil von 46 % am indonesischen Schalungsmarkt, während Kletterschalung bis 2031 voraussichtlich mit einer CAGR von 8,54 % wächst.

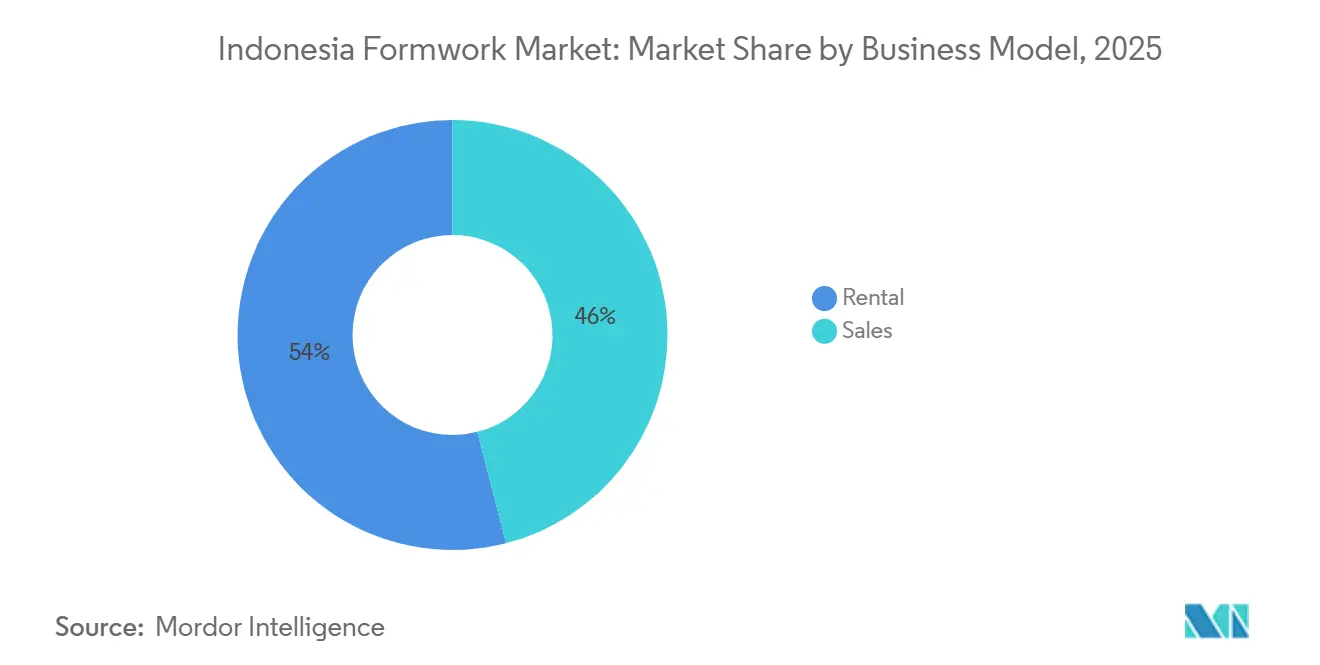

- Nach Geschäftsmodell hielt Vermietung im Jahr 2025 einen Anteil von 54 % am indonesischen Schalungsmarkt und verzeichnete die höchste prognostizierte CAGR von 9,30 % bis 2031.

- Nach Sektor entfiel auf Infrastruktur im Jahr 2025 ein Anteil von 39 % am indonesischen Schalungsmarkt und dieser wächst mit einer CAGR von 9,10 % bis 2031.

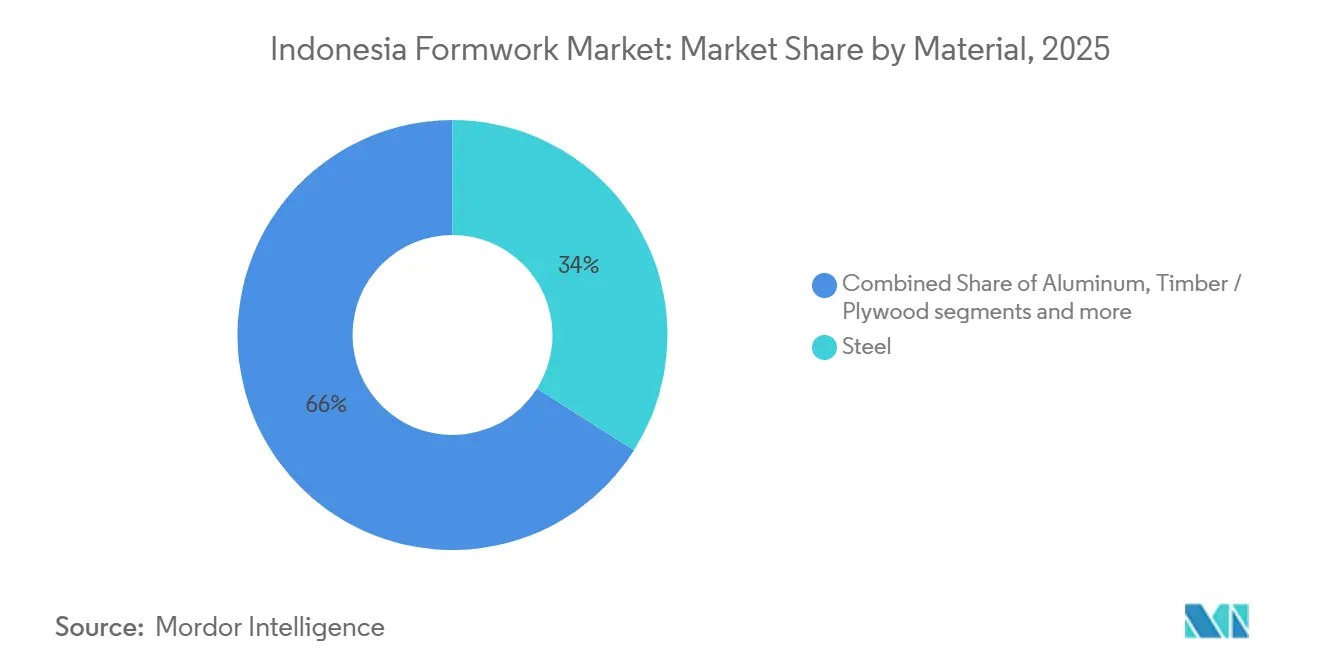

- Nach Material erfasste Stahl im Jahr 2025 einen Nachfrageanteil von 34 %, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 9,68 % wächst.

- Nach Stadt entfiel auf Jakarta im Jahr 2025 ein Nachfrageanteil von 38 % und es wird ein Wachstum mit einer CAGR von 8,20 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Schalungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgestützte Nachfrage aus Transport- und Stadtentwicklungsprojekten | +2.0% | Java-Kernregion einschließlich Jakarta, Surabaya und Bandung, mit Ausstrahlungseffekten nach Kalimantan durch IKN | Mittelfristig (2–4 Jahre) |

| Wandel hin zu modularer und Systemschalung | +1.4% | National, mit Konzentration in Jakarta und Satellitenstädten | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung mietbasierter Beschaffung | +1.1% | National, mit frühen Gewinnen in Jakarta, Surabaya und Medan | Mittelfristig (2–4 Jahre) |

| Spezialisierter Schalungsbedarf für Tunnel, Brücken und Transitkorridore | +0.9% | National, einschließlich Kalimantan, Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Nachfrage aus dem Hochhaus-Wohnungsbau | +0.7% | Großraum Jakarta, Surabaya und Bandung | Kurzfristig (≤ 2 Jahre) |

| Arbeitsproduktivitätsdruck und Fachkräftemangel | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgestützte Nachfrage aus Transport- und Stadtentwicklungsprojekten

Der indonesische Schalungsmarkt wird durch eine öffentliche Baupipeline gestützt, die groß genug ist, um die Nachfrage nach Straßen, Nahverkehr, Brücken und wasserbezogenen Anlagen aufrechtzuerhalten. Das Ministerium für öffentliche Arbeiten hat ein Budget für 2026 von IDR 118,5 Billionen (7,3 Milliarden USD) finalisiert. Es hat IDR 45,62 Billionen (2,8 Milliarden USD) allein für die Straßenanbindung bereitgestellt, was Auftragnehmern einen klaren Auftragsfluss für zivile Betonarbeiten bietet[1]Ministerium für öffentliche Arbeiten Indonesien, „Haushaltsallokation 2026 für Infrastrukturentwicklung”, VOI, voi.id. Indonesiens Infrastrukturbedarf für 2025 bis 2029 wurde auf IDR 1.905,3 Billionen (119,1 Milliarden USD) geschätzt, und der Staatshaushalt deckt nur 35,63 % dieses Betrags, sodass private und PPP-Ausführungen für den Baukalender weiterhin wichtig sind. Diese Finanzierungsstruktur begünstigt Lieferanten, die Flotten über aufeinanderfolgende Projektphasen hinweg eingesetzt halten können, da Mehrpaketverträge Leerlaufzeiten reduzieren und Lieferkontinuität belohnen. Im indonesischen Schalungsmarkt bedeutet dies, dass große Vermietungsunternehmen Konten leichter verteidigen können als kleinere lokale Unternehmen, wenn Projekteigentümer einen einzigen Lieferanten für mehrere Gießvorgänge und Arbeitsabschnitte wünschen. Die Nachfragebasis ist auch weniger konzentriert als zuvor, da Transport- und Stadtentwicklungsarbeiten gleichzeitig auf Java und ausgewählten Außeninseln voranschreiten.

Wandel hin zu modularer und Systemschalung

Der indonesische Schalungsmarkt bewegt sich in Richtung modularer und Systemlösungen, weil die Gesamtprojektkosten wichtiger werden als die Einzelpositionsmaterialkosten. Modulare/Systemschalung hielt im Jahr 2025 einen Nachfrageanteil von 58 %, und die Wiederverwendungsökonomie wird für mittelständische Auftragnehmer bei repetitiven Strukturen leichter zu rechtfertigen. Wiederverwendbare Schalungsplatten können typischerweise 50 bis 200 Wiederverwendungszyklen erreichen, während gesägtes Holz oft unter 10 Gießvorgängen bleibt, was die Lebenszyklusökonomie deutlich verbessert, noch bevor sehr große Turmprojekte beginnen. PERI Indonesias Referenzen aus dem Jahr 2025 im JKT09-Rechenzentrum in Karawang und dem Bank-Indonesia-Komplex in Westjava zeigen, dass die Systemdurchdringung nun über traditionelle Hochhausanwendungen hinaus in industrielle und institutionelle Arbeiten reicht. Eine 2025 von der Universitas Warmadewa veröffentlichte Studie ergab auch, dass Aluminiumschalung bei repetitiven Balken-, Platten- und Stützenstrukturen schnellere Zykluszeiten und niedrigere Arbeitskosten pro Gießvorgang lieferte als konventionelle Methoden. Die staatliche Unterstützung für eine breitere BIM-Nutzung bis 2029 stärkt diesen Trend weiter, da digitale Schalungsplanung Koordinationszyklen verkürzt und Engineering-Kompetenz in das kommerzielle Angebot einbettet.

Zunehmende Nutzung mietbasierter Beschaffung

Der indonesische Schalungsmarkt wird auch durch einen klaren Wandel hin zur Vermietung umgestaltet, insbesondere wenn die Liquidität der Auftragnehmer angespannt ist und die Projekt-Cashflow-Konvertierung ungleichmäßig bleibt. Internationale Lieferanten wie PERI, Doka und Kumkang Kind unterstützen diesen Wandel, indem sie Engineering-Layouts, Lieferkoordination und Baustellenunterstützung mit dem Gerätezugang bündeln. Lokale Betreiber bleiben bei Preis, Liefergeschwindigkeit und lokalen Beziehungen relevant, insbesondere im Großraum Jakarta und Zentraljava, aber ihre geringere Flottenbreite schränkt die Teilnahme an großen mehrphasigen Projekten ein. Der Unterschied wird außerhalb der großen Ballungsräume deutlicher, da die Mobilisierung auf Außeninseln oft nicht auf die Beschaffung und Montage von eigenem Equipment warten kann. Im indonesischen Schalungsmarkt fungiert Vermietung daher sowohl als Finanzierungsreaktion als auch als Ausführungsreaktion, weshalb das Wachstum nicht auf eine Auftragnehmerklasse oder eine Provinz beschränkt ist.

Spezialisierter Schalungsbedarf für Tunnel, Brücken und Transitkorridore

Der indonesische Schalungsmarkt erhält Unterstützung durch Projekte, die spezialisierte Systeme für Untertagebauarbeiten, Brückenkonstruktionen und große Transportkorridore benötigen. Jakarta MRT Phase 2A erreichte im Mai 2026 einen Fertigstellungsgrad von 60,8 %, und das CP202-Paket schritt auf 65,61 % voran, was die Nachfrage nach Tunnelwänden, unterirdischen Stationsboxen, Schächten und anderen Präzisionsbetonkonstruktionen, die technisch ausgereifter Schalungssysteme bedürfen, aktiv hält. PT Wijaya Karya verwendet auch Gleitschalung am Multi-Utility-Tunnel des IKN-Justizgebäudekomplexes in Nusantara, wo der Baufortschritt 19,35 % gegenüber einem geplanten Wert von 18,29 % erreicht hat, was zeigt, dass spezialisierte Schalung die Ausführung bei technisch anspruchsvoller Infrastruktur beschleunigen kann. Das Regierungsziel, bis Ende 2026 5.000 Hängebrücken fertigzustellen, schafft zusätzliche Nachfrage nach Brückenpfeiler- und Widerlagerformschalung an abgelegenen Standorten, wo logistische Stärke genauso wichtig ist wie Engineering-Kompetenz. Diese Projekte erweitern die Rolle von Lieferanten, die Kletter-, Gleit- und tunnelorientierten Systemen über standardmäßige Wand-und-Platten-Lösungen hinaus anbieten können. Im indonesischen Schalungsmarkt erhöht dies den Wert von technischem Support, Flottenbereitschaft und projektspezifischer Designkompetenz bei öffentlichen Infrastrukturverträgen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalbedarf für fortschrittliche Schalungssysteme | -0.8% | National, am stärksten in Städten der zweiten Reihe und auf Außeninseln | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität bei Stahl, Aluminium und Holz | -0.7% | Globale Auswirkung mit direkter Weitergabe an Indonesiens importabhängige Produktion | Kurzfristig (≤ 2 Jahre) |

| Logistik- und Handhabungskomplexität außerhalb der wichtigsten Nachfragezentren | -0.4% | Außeninseln einschließlich Sulawesi, Kalimantan, Papua und sekundäre Teile Sumatras | Mittelfristig (2–4 Jahre) |

| Ungleichmäßiges Auftragnehmer-Bewusstsein und Qualifikationslücken | -0.3% | National, mit zusätzlichem Druck in Städten der zweiten Reihe und Inselprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalbedarf für fortschrittliche Schalungssysteme

Der indonesische Schalungsmarkt steht noch vor einer bedeutenden Hürde durch die Vorabkosten fortschrittlicher Kletter-, hydraulischer Selbstkletter- und tunnelorientierten Systeme. Viele mittelständische Auftragnehmer können die Lebenszyklusvorteile wiederverwendbarer Systeme erkennen, aber die anfänglichen Mobilisierungskosten bleiben schwer zu absorbieren, wenn die Projekt-Cashflow-Einziehung verzögert ist. Der Zugang zu Finanzierungen ist ebenfalls begrenzt, da Gerätekredite oft unterzeichnete Verträge erfordern, was eine Qualifikationslücke für Auftragnehmer schafft, die auf technisch anspruchsvollere Projekte bieten. Compliance fügt eine weitere Ebene hinzu, da Lieferanten zunehmend SNI (Standar Nasional Indonesia)-bezogene Anforderungen für Strukturprodukte in regulierten Projektkategorien erfüllen müssen. Vermietung hilft, die Belastung für Standardanwendungen zu reduzieren, löst aber nicht vollständig die Wirtschaftlichkeit spezialisierter Träger und hydraulischer Systeme, die zwischen aufeinanderfolgenden Gießvorgängen im Leerlauf bleiben können. Im indonesischen Schalungsmarkt hält dies die Akzeptanz am höchsten bei Unternehmen mit stärkeren Bilanzen, etablierten Projektpipelines oder Unterstützung durch internationale Lieferantennetzwerke.

Rohstoffpreisvolatilität bei Stahl, Aluminium und Holz

Der indonesische Schalungsmarkt ist auch Rohstoffpreisschwankungen ausgesetzt, insbesondere bei stahlintensiven Mietflotten und gefertigten Plattensystemen. Indonesiens Großhandelspreisindex für Stahlbleche und -platten erreichte im April 2026 einen Wert von 99,98 nach einem Tief von 96,99 im Dezember 2025, was auf steigenden Inputdruck für Betreiber hindeutete, die an Festpreisverträge gebunden sind. Die SNI-bezogene Durchsetzung für verzinkte und aluminiumzinkbeschichtete Stahlprodukte, die ab Mai 2026 wirksam wurde, verschärfte die Versorgungsbedingungen weiter, auch wenn sie die Rohstoffpreise nicht stabilisierte. Das Aluminiumangebot steigt, wobei Indonesiens Primäraluminiumproduktion voraussichtlich 2026 1,6 Millionen Tonnen erreichen wird. Dennoch senkt das zusätzliche Volumen nicht automatisch die Kosten der legierungsspezifischen Strangpressprofile, die in strukturellen Schalungsplatten verwendet werden. Holzbasierte Systeme sind ebenfalls nicht abgeschirmt, da kostenempfindliche Projekte Plattenvarianten weiterhin rollierend mit der Verfügbarkeit von Holz und Sperrholz vergleichen. Dies schafft ein Margenumfeld, in dem Preisdisziplin genauso wichtig ist wie Flottenauslastung, insbesondere für Lieferanten, die im Vermietungs- und gefertigten Stahlsegment konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare Systeme definieren Kosteneffizienz über Projektgrößen hinweg neu

Modulare/Systemschalung hielt im Jahr 2025 einen Anteil von 58 % am indonesischen Schalungsmarkt, was eine zunehmende Akzeptanz sowohl bei großen Auftragnehmern als auch bei mittelständischen Unternehmen widerspiegelte. Die führende Position wurde durch engere Lieferpläne bei öffentlichen Projekten gestützt, bei denen wiederholbare Wand- und Plattenzyklen wiederverwendbare Systeme gegenüber holzintensiven Aufbauten begünstigen. Konventionelle/traditionelle Schalung diente weiterhin dem Niedriggeschoss-Wohnungsbau, kleinen Gewerbearbeiten und vielen Außeninsel-Projekten, wo Vertrautheit der Besatzung und niedrige Vorabkosten praktische Vorteile blieben. Die Studie der Universitas Warmadewa aus dem Jahr 2025 bestätigte diese Richtung und zeigte, dass Aluminiumschalung die Arbeitskosten senkte und die Zykluszeiten für repetitive Balken-, Platten- und Stützenarbeiten im Vergleich zu konventionellen Methoden verbesserte [2]Universitas Warmadewa, „Vergleichende Analyse von Kosten und Zeit für Balken-, Platten- und Stützenschalung mit konventionellen und Aluminiumschalungsmethoden”, Journal of Infrastructure Planning and Engineering, ejournal.warmadewa.ac.id. PERI Indonesias Einsätze im Two-Sudirman-Tower, im JKT09-Rechenzentrum in Karawang und im Terminal-Kalibaru-Projekt in Nordjakarta zeigten auch, dass eine einzige modulare Plattform gleichzeitig Wohn-, Industrie- und Marineanwendungen bedienen kann.

Die indonesische Schalungsindustrie wird wahrscheinlich weiterhin in Richtung modularer Systeme wechseln, da sich Compliance- und Planungspraktiken in dieselbe Richtung bewegen. Das Ministerium für öffentliche Arbeiten treibt die breitere BIM-Nutzung im laufenden Jahrzehnt voran und macht die detaillierte Schalungsplanung zu einem Teil der Vorbereitung und Überprüfung größerer Projekte. Auftragnehmer, die Schalungslayouts in die Angebotsplanung einbeziehen, können Koordinationsfehler vor Beginn der Betonplatzierung reduzieren und damit kürzere Zykluszeiten unterstützen. Konventionelle Systeme werden voraussichtlich nicht verschwinden, da sie weiterhin dem Kostenprofil kleinerer Baustellen und Gebieten entsprechen, in denen die Logistik schwierig bleibt. Dennoch wird sich der Wertmix im indonesischen Schalungsmarkt bis 2031 voraussichtlich weiter in Richtung modularer und Systemprodukte verschieben, da mehr Projekte Wiederholbarkeit, Terminplanung und Engineering-Unterstützung priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konfiguration: Kletterschalung wird zur Standardpraxis in der Infrastruktur

Statische Schalung machte im Jahr 2025 46 % der Nachfrage aus und war damit die führende Konfiguration für Anwendungen wie Platten, Flacharbeiten, Fundamente und Einzelgießvorgänge. Ihre große Basis resultierte daraus, dass viele Projekte keine Repositionierungssysteme oder vertikale Kletterlösungen benötigten, um Termin- und Kostenziele zu erreichen. Kletterschalung ist die am schnellsten wachsende Konfiguration mit einer CAGR von 8,54 % bis 2031, angetrieben durch zwei verschiedene Projektströme im indonesischen Schalungsmarkt. Ein Strom kommt von Hochhaus-Wohn- und Gewerbegebäuden in Jakarta. Im Gegensatz dazu kommt der andere aus schachtintensiven öffentlichen Arbeiten wie Mass Rapid Transit (MRT)-Stationen, Tunneln, Überlaufbauwerken und Versorgungskorridoren. Das MRT-Phase-2A-Paket ist das deutlichste aktuelle Beispiel, da unterirdische Stationen Maßkontrolle und Tiefbaufähigkeiten erfordern, die standardmäßige Flachformsysteme nicht bieten können.

Gleit- und Tunnelsysteme bleiben volumenmäßig kleiner, nehmen aber Positionen ein, die schwer zu ersetzen sind, sobald die Projektmethode festgelegt wurde. Kontinuierliche Gießstrukturen wie Silos, ausgewählte Tunnelelemente und Versorgungskorridore sind auf diese Methoden angewiesen, um Unterbrechungen und Nacharbeiten zu vermeiden. WIKAs Einsatz von Gleitschalung am IKN-Multi-Utility-Tunnel im Mai 2026 lieferte eine sichtbare öffentliche Sektorreferenz. Es wurde gezeigt, dass spezialisierte Systeme Terminvorteile bei technisch anspruchsvollen Baustellen liefern. Das ist für den indonesischen Schalungsmarkt wichtig, weil öffentliche Referenzen zukünftige Spezifikationsentscheidungen oft stärker beeinflussen als Produktkatalogaussagen. Da Tunnel-, Transit- und Hochhaus-Infrastrukturprojekte voranschreiten, werden Kletter- und spezialisierte Konfigurationen wahrscheinlich einen größeren Anteil an höherwertigen Arbeiten übernehmen, auch wenn statische Schalung nach installiertem Volumen die größte bleibt.

Nach Geschäftsmodell: Vermietungsdurchdringung vertieft sich, da Bilanzen enger werden

Vermietung hielt im Jahr 2025 einen Anteil von 54 % am indonesischen Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 9,30 % wachsen, was es zum stärksten Geschäftsmodell macht. Die führende Position spiegelt den Betriebskapitaldruck bei Auftragnehmern wider, die unter meilensteinbasierten Zahlungssystemen arbeiten und nicht in der Lage sind, große eigene Flotten jederzeit aktiv zu halten. In der Praxis tut Vermietung mehr als nur die Vorabausgaben zu senken, da sie Nutzern auch Zugang zu Engineering-Design, Lieferplanung und Baustellenunterstützung bietet. Diese gebündelte Struktur hat internationalen Lieferanten wie PERI, Doka und Kumkang Kind geholfen, stärkere Kundenbeziehungen aufzubauen, als reine Geräteanbieter in der Regel erreichen können. Lokale Betreiber wie Indosteger, PT Cokrosoemitro Wirast Utama und PT Tangga Mas Jaya Makmur bleiben wettbewerbsfähig, wo Liefergeschwindigkeit, lokales Wissen und Preisgestaltung am wichtigsten sind, insbesondere im Großraum Jakarta und Zentraljava.

Der indonesische Schalungsmarkt zeigt auch einen geografischen Unterschied innerhalb des Vermietungsmodells. Die Vermietungsnachfrage wächst schnell in Außeninseln- und Infrastrukturzonen, nicht nur in Jakarta, weil Gerätebeschaffungs- und Mobilisierungsfenster oft zu kurz sind, um Eigentum praktikabel zu machen. Das macht Vermietung bei einigen Projekten zur Standard-Ausführungswahl und nicht nur zu einer rein finanziellen Wahl. Lianggong Formworks Lieferung von H20-Holzträgern und Kragarm-Kletterschalung für das BNI-Projekt im Jahr 2025 zeigte, wie auch ausländische Lieferanten in den vermietungsnahen Bereich eintreten, indem sie zertifizierte Produkte mit stärker lokalisierter Projektunterstützung kombinieren. Da die Vermietungsdurchdringung zunimmt, wird die Lieferantendifferenzierung im indonesischen Schalungsmarkt weiterhin auf Flottenkontinuität, Engineering-Tiefe und Reaktionsfähigkeit beruhen und nicht nur auf dem Gerätezugang. Diese Dynamik begünstigt Unternehmen, die sowohl Standard-Platten als auch technisch anspruchsvollere Kletter- oder tunnelbezogene Pakete innerhalb einer einzigen Geschäftsbeziehung unterstützen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Infrastruktur dominiert die Volumina, Rechenzentren erhöhen die Spezifikationsstandards

Infrastruktur machte im Jahr 2025 39 % des indonesischen Schalungsmarkts aus und wird voraussichtlich bis 2031 mit einer CAGR von 9,1 % wachsen, was es sowohl zum größten als auch zum am schnellsten wachsenden Sektor macht. Das Segment wird durch eine stetige Pipeline von Straßen, Brücken, Staudämmen und Nahverkehrsprojekten gestützt, die die Nachfrage nach Betonkonstruktionen über mehrere Bauzyklen hinweg aufrechterhalten. Fortgesetzte staatliche Investitionen durch das öffentliche Arbeitsbudget 2026 und das Infrastrukturentwicklungsprogramm 2025–2029 sollen die Projektaktivität aufrechterhalten, unterstützt durch öffentliche Finanzierung und Beteiligung des Privatsektors. Der Wohnungsbau blieb der zweitgrößte Sektor, angetrieben durch repetitive Wand-, Kern- und Plattenanwendungen in städtischen Wohnprojekten. Die gewerbliche Nachfrage entwickelt sich ebenfalls weiter, da der Rechenzentrumsbau höhere Bodenbelastungskapazität, engere Maßtoleranzen und größere Präzision bei der Betonplatzierung erfordert als konventionelle Gewerbegebäude.

Der indonesische Schalungsmarkt expandiert über seine traditionelle Abhängigkeit von öffentlicher Infrastruktur und Wohnungsbau hinaus. PERI Indonesias Beteiligung am JKT09-Rechenzentrum in Karawang zeigt, dass technisch ausgereifter Schalungssysteme zunehmend in der digitalen Infrastruktur neben institutionellen und hafenbezogenen Entwicklungen eingesetzt werden. Industrie- und Logistikprojekte werden ebenfalls anspruchsvoller, da multinationale Hersteller höhere Bauqualität für Fabriken, Batterieanlagen, Lagerhäuser und Montageanlagen benötigen. Dieser Trend erhöht die Nachfrage nach zertifizierten, wiederholbaren und Engineering-geführten Schalungslösungen, auch wenn die Projektvolumina niedriger bleiben als in der Infrastruktur. Infolgedessen verschiebt sich der indonesische Schalungsmarkt allmählich in Richtung Projektsegmente, in denen Präzision, Baueffizienz und technischer Support wichtiger geworden sind als die anfänglichen Gerätekosten.

Nach Material: Stahl hält das Volumen, Aluminium erzielt das schnellere Wachstum

Stahl machte im Jahr 2025 34 % der Nachfrage aus und war damit die größte Materialkategorie im indonesischen Schalungsmarkt. Seine Führungsposition wird durch weit verbreitete lokale Fertigungskapazität, bewährte strukturelle Leistung und niedrigere Beschaffungskosten als Aluminium für vergleichbare Plattengrößen gestützt. Holz/Sperrholz dient weiterhin kleinen Wohnprojekten, abgelegenen Standorten und hochkostenempfindlichen Anwendungen, obwohl seine Rolle dort allmählich abnimmt, wo wiederholte Wiederverwendung und höhere Produktivität Prioritäten sind. Aluminium wird voraussichtlich die schnellste CAGR von 9,68 % bis 2031 verzeichnen, angetrieben durch repetitive Bodenplatten und Wohnprojekte, bei denen höhere Wiederverwendungszyklen, schnellere Bauweise und geringere Arbeitsanforderungen die höhere Anfangsinvestition ausgleichen.

Die Wettbewerbsdynamik innerhalb des Materialsegments entwickelt sich ebenfalls weiter. Kumkang Kind ist in Jakarta tätig und unterstützt den indonesischen Markt mit Engineering-Expertise, die durch eine jährliche Aluminiumschalungsfertigungskapazität von fast 2,1 Millionen m² in seinen koreanischen und malaysischen Anlagen gestützt wird. Dokas Übernahme von MFE stärkte seine Position in monolithischer Aluminiumschalung in Südostasien weiter und verbesserte seine Fähigkeit, Indonesiens wachsende Wohn- und Sozialwohnungsbauprojekte zu bedienen. Trotz des schnelleren Wachstums von Aluminium wird Stahl voraussichtlich das bevorzugte Material für viele zivile, industrielle und allgemeine Bauanwendungen bleiben, aufgrund seiner Kostenvorteile und Eignung für ein breites Spektrum von Projektanforderungen. Infolgedessen wird der indonesische Schalungsmarkt wahrscheinlich eine Dual-Material-Struktur beibehalten, wobei Stahl die größte Volumenbasis liefert. Gleichzeitig gewinnt Aluminium einen wachsenden Anteil an hochrepetitiven, produktivitätsorientierten und wertschöpfenden Bauprojekten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Jakarta hielt im Jahr 2025 einen Anteil von 38 % am indonesischen Schalungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 8,20 % wachsen, womit es das größte stadtbezogene Nachfragezentrum des Landes bleibt. Die Stadt kombiniert unterirdische MRT-Arbeiten, Hochhaus-Wohnungsbau, Gewerbegebäude, Rechenzentren und Marineinfrastruktur, sodass Lieferanten gleichzeitig mehrere verschiedene Schalungsanwendungen bedienen. Jakarta MRT Phase 2A unterstützt weiterhin die Tunnel- und Stationsboxnachfrage. Gleichzeitig zeigen Projekte wie Two Sudirman Tower und Terminal Kalibaru, dass Premium-Systeme auch in oberirdischen Gewerbe- und Hafenstrukturen aktiv sind[3]PERI Indonesia, „Projekte”, Offizielle Website von PERI Indonesia, peri.id. Dies macht Jakarta zum deutlichsten Referenzmarkt im indonesischen Schalungsmarkt für Lieferanten, die Sichtbarkeit sowohl in Standard- als auch in spezialisierten Anwendungen suchen.

Surabaya bleibt Ostjavas wichtigstes Bauzentrum, und seine Nachfrage ist an Industriegebiete, städtischen Wohnungsbau und Gewerbegebäude gebunden, die die Logistik in Ostindonesien unterstützen. Bandung wird wichtiger, da Stadterweiterung, tourismusbezogene Projekte und umliegende Transportarbeiten den Markt für Stützmauern, Widerlager und Platten erweitern. Während Medan die Nachfrage in Sumatra verankert, sollte die Inpres-Zuweisung 2026 von IDR 34,33 Billionen (2,1 Milliarden USD) für Bewässerung, lokale Straßen und Schulinfrastruktur in diesem Jahr breitere regionale Tiefbauarbeiten unterstützen. Diese Städte erreichen noch nicht die Tiefe Jakartas. Dennoch sind sie wichtig, weil sie den indonesischen Schalungsmarkt über eine Metropole hinaus erweitern und Wiederholungsnachfrage nach Vermietung, gefertigtem Stahl und modularen Systemen schaffen. Ihre lokalen Lieferantenbasen sind auch dünner als Jakartas, was Unternehmen mit zuverlässiger Logistik und Engineering-Unterstützung eine bessere Chance gibt, durch Projektkontinuität Marktanteile aufzubauen.

Der Rest Indonesiens umfasst die am stärksten unterversorgten, aber strategisch wichtigsten Nachfragegebiete des Markts, einschließlich Kalimantan, Sulawesi, Papua, Bali und sekundäre Städte in Sumatra. Die Entwicklung der Hauptstadt Nusantara in Ostkalimantan schafft Engineering-intensive Anforderungen für Regierungsgebäude, Justizinfrastruktur und Versorgungstunnel, und ein Großteil dieser Kapazität muss noch von außerhalb des unmittelbaren Gebiets mobilisiert werden. Das Ziel, bis Ende 2026 5.000 Hängebrücken fertigzustellen, lenkt die Nachfrage auf abgelegene Geographien, wo Logistik eine größere Einschränkung sein kann als technische Spezifikation. Bali führt auch durch große Gastgewerbe- und Mischnutzungsprojekte ein anderes Nachfragemuster ein, wie PERI Indonesias DUO-Einsatz beim Grand-Outlet-Bali-Projekt zeigt, was darauf hindeutet, dass sich höherspezifizierte Systeme auch in den inselbasierten Gewerbebau ausbreiten.

Wettbewerbslandschaft

Der indonesische Schalungsmarkt bleibt mäßig fragmentiert, wobei PERI SE und Doka die stärksten internationalen Positionen durch Engineering-Expertise, Projektausführungserfahrung und gut etablierte Vermietungskapazitäten halten. Ihr Wettbewerbsvorteil geht über das Produktangebot hinaus, da projektspezifisches Engineering, Baustellenaufsicht und technische Beratungsdienstleistungen bei großen und komplexen Projekten zunehmend wichtiger geworden sind. Koreanische Lieferanten wie Kumkang Kind und KMF nehmen eine starke mittlere Position ein, insbesondere in Aluminiumschalung und Tiefbauanwendungen, und bieten dabei eine kostengünstigere Alternative zu führenden europäischen Marken. Lokale Unternehmen, darunter Indosteger, ALCA Metals, PT Cokrosoemitro Wirast Utama und PT Tangga Mas Jaya Makmur, behalten bedeutende Positionen in konventioneller Schalung und gerüstgebundener Vermietung bei, wo Preisgestaltung, Liefergeschwindigkeit und langjährige Auftragnehmerbeziehungen wichtige Wettbewerbsfaktoren bleiben.

Der Wettbewerbsdruck nimmt auch von chinesischen Herstellern zu, wobei Lianggong als bemerkenswerter Herausforderer auftritt. Das Unternehmen gründete eine indonesische Tochtergesellschaft, erhielt 2025 die SNI-Zertifizierung und lieferte H20-Holzträger und Kragarm-Kletterschalung für das BNI-Projekt, was seine Präsenz in zertifizierten und kostenempfindlichen Projektsegmenten stärkte. PERI hat reagiert, indem es seinen dienstleistungsorientierten Ansatz ausbaut, anstatt primär über den Preis zu konkurrieren, während seine Schulungsprogramme beim OASIS-Central-Sudirman-Projekt seit August 2024 zeigen, wie Kundensupport zu einem wichtigen Element der Kundenbindung geworden ist. Dokas Übernahme von MFE hat auch seine Aluminiumschalungskapazitäten in Südostasien gestärkt und das Unternehmen positioniert, um von Indonesiens wachsendem Wohn- und Sozialwohnungsbau zu profitieren. Diese Entwicklungen zeigen, dass der Wettbewerb zunehmend durch Engineering-Kompetenz, Zertifizierung, technischen Support und integrierte Projektdienstleistungen angetrieben wird und nicht nur durch Gerätelieferung.

Die größten Wettbewerbschancen liegen weiterhin in Engineering-geführter Projektunterstützung und der Marktabdeckung auf Außeninseln. Lieferanten, die Building Information Modeling (BIM)-kompatible Schalungslayouts, Gießsequenzoptimierung und zuverlässige Flottenverfügbarkeit bereitstellen können, sind besser positioniert, um Wiederholungsgeschäfte zu sichern. Gleichzeitig bleiben viele Regionen außerhalb der großen Ballungsräume Indonesiens unterversorgt, wo Logistikkapazität, Mitarbeiterschulung und technischer Vor-Ort-Support Vertragsabschlüsse oft genauso stark beeinflussen wie die Gerätepreisgestaltung. Infolgedessen wird der indonesische Schalungsmarkt voraussichtlich mäßig fragmentiert bleiben, wobei der Wettbewerb auf technische Kompetenz, Servicequalität und regionale Ausführungsstärke ausgerichtet ist und nicht auf Marktdominanz durch wenige Lieferanten.

Marktführer der indonesischen Schalungsindustrie

PERI SE

Doka GmbH

ULMA Construction

Acrow Formwork and Construction Services Ltd.

Alsina Formwork

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: PT Wijaya Karya (WIKA) setzte Gleitschalungstechnologie am Multi-Utility-Tunnel des Justizgebäudekomplexes der Hauptstadt Nusantara ein und erzielte einen Baufortschritt von 19,35 % gegenüber einem geplanten Wert von 18,29 %, was eine verbesserte Ausführungseffizienz bei einem wichtigen öffentlichen Infrastrukturprojekt demonstriert.

- Mai 2026: Jakarta MRT Phase 2A erreichte einen Gesamtfertigstellungsgrad von 60,8 %, während das CP202-Paket, das die Stationen Harmoni, Sawah Besar und Mangga Besar umfasst, auf 65,61 % vorankam. Das Projekt wird voraussichtlich die Nachfrage nach Schalungssystemen aufrechterhalten, da der Tunnel- und unterirdische Stationsbau bis 2026 fortgesetzt wird.

- Dezember 2025: Das indonesische Ministerium für öffentliche Arbeiten finalisierte sein Budget für 2026 auf IDR 118,5 Billionen (7,3 Milliarden USD), wobei die Straßenanbindung die größte Zuweisung von IDR 45,62 Billionen (2,8 Milliarden USD) erhielt, was die anhaltende Nachfrage nach Schalung bei Transportinfrastrukturprojekten unterstützt.

Berichtsumfang des indonesischen Schalungsmarkts

Der Bericht über den indonesischen Schalungsmarkt ist segmentiert nach Typ (Konventionelle/Traditionelle und Modulare/Systemschalung), Konfiguration (Statisch, Kletternd, Gleitend und Weitere), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau, Gewerbe und Weitere), Material (Holz/Sperrholz, Stahl, Aluminium, Kunststoff/Glasfaser und Weitere) und Stadt (Jakarta, Surabaya, Bandung und Weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung |

| Statisch |

| Kletternd |

| Gleitend |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige Materialien |

| Jakarta |

| Surabaya |

| Bandung |

| Medan |

| Übriges Indonesien |

| Nach Typ | Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitend | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie und Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige Materialien | |

| Nach Stadt | Jakarta |

| Surabaya | |

| Bandung | |

| Medan | |

| Übriges Indonesien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Schalungsnachfrage in Indonesien und wie ist der Ausblick?

Der indonesische Schalungsmarkt beläuft sich im Jahr 2026 auf 0,21 Milliarden USD und soll bis 2031 mit einer CAGR von 7,39 % einen Wert von 0,30 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit die Nachfrage in Indonesien an?

Modulare/Systemschalung führte im Jahr 2025 mit einem Nachfrageanteil von 58 % und zeigt, dass wiederverwendbare technisch ausgereifter Systeme nun die wichtigste Produktbasis für größere und repetitivere Projekte sind.

Warum wächst Vermietung schneller als Direktverkauf?

Vermietung hielt im Jahr 2025 einen Nachfrageanteil von 54 % und wächst mit einer CAGR von 9,30 %, weil Auftragnehmer niedrigere Vorabausgaben, schnellere Mobilisierung und gebündelte Engineering-Unterstützung wünschen.

Welcher Endnutzungssektor schafft die größte Volumenchance?

Infrastruktur ist der größte Sektor mit einem Nachfrageanteil von 39 % im Jahr 2025 und ist auch der am schnellsten wachsende mit einer CAGR von 9,10 % bis 2031 aufgrund von Straßen, Nahverkehr, Brücken und Versorgungsarbeiten.

Seite zuletzt aktualisiert am: