Größe und Marktanteil des brasilianischen Infrastrukturbaumarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

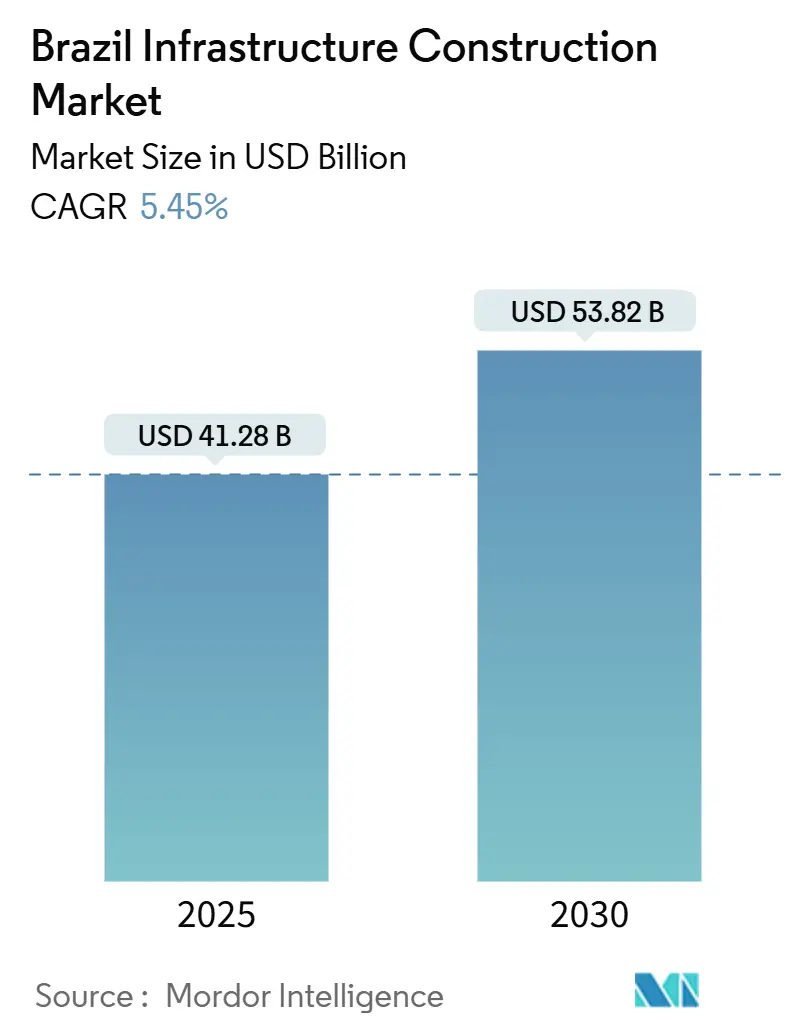

| Marktgröße (2025) | 41.28 Milliarden US-Dollar |

| Marktgröße (2030) | 53.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Infrastrukturbaumarkts von Mordor Intelligence

Die Größe des brasilianischen Infrastrukturbaumarkts wird im Jahr 2025 auf 41,28 Milliarden USD geschätzt und soll bis 2030 einen Wert von 53,82 Milliarden USD erreichen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2025–2030). Ein Anstieg der gemischten Finanzierung – privates Kapital deckte 72 % der Investitionen im Jahr 2025 – geht einher mit einem erneuerten Anschub öffentlicher Ausgaben im Rahmen des Novo-PAC-Programms, das bis Ende 2024 bereits 142,2 Milliarden USD seines Gesamtvolumens von 260 Milliarden USD eingesetzt hatte. Ausgeweitete Autobahnkonzessionen, neue Upgrades des Versorgungsnetzes und eine wachsende Nachfrage nach Rechenzentren erweitern die Projektpipeline kontinuierlich. BNDES verstärkt den Schwung mit Kreditlinien in Höhe von 16 Milliarden USD für 2025, während Konzessionsmodelle auf Staatsebene die Risikoverteilung verbessern. Internationale Sponsoren, die von längeren Laufzeiten und aktualisierten Tarifstrukturen angezogen werden, erhöhen die Wettbewerbsintensität und veranlassen lokale Marktführer, die Einführung digitaler Zwillinge und Betriebs- und Wartungsanalysen zu intensivieren.

Wichtigste Erkenntnisse des Berichts

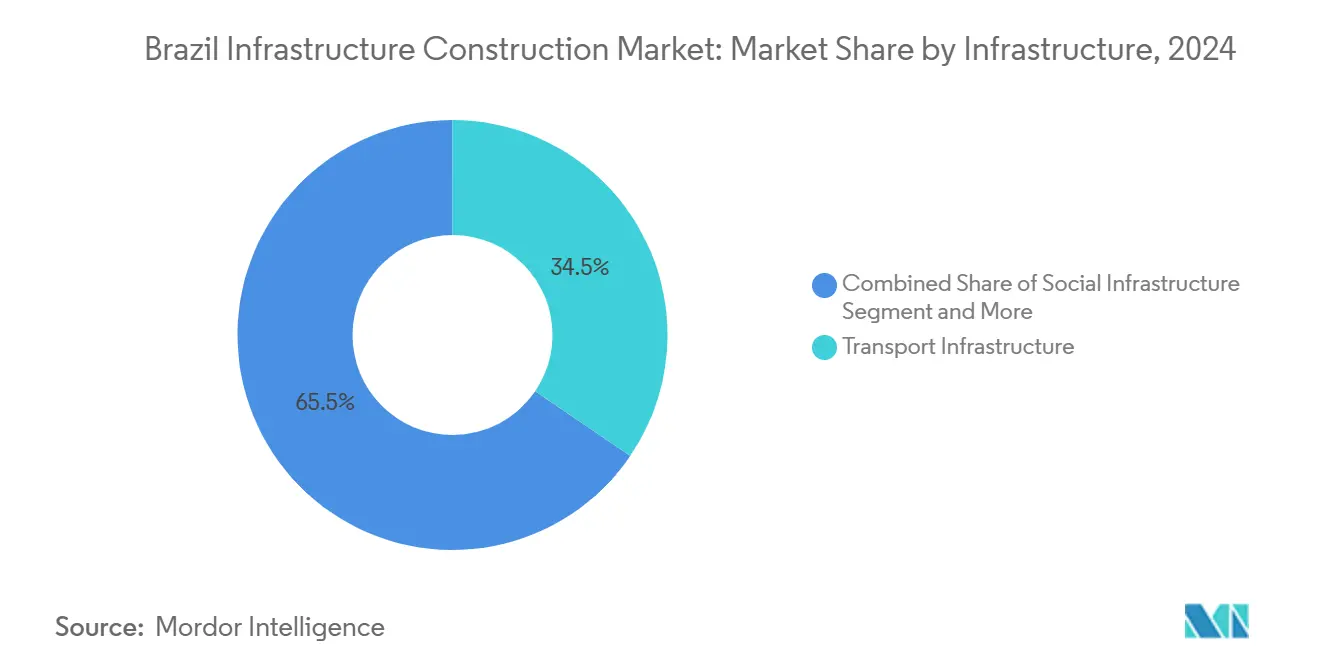

- Nach Infrastrukturtyp führte der Verkehr mit einem Anteil von 34,54 % am brasilianischen Infrastrukturbaumarkt im Jahr 2024; die Versorgungsinfrastruktur soll bis 2030 mit einer CAGR von 8,53 % wachsen.

- Nach Bauart entfiel auf den Neubau ein Anteil von 78,14 % an der Größe des brasilianischen Infrastrukturbaumarkts im Jahr 2024, während die Renovierung bis 2030 mit einer CAGR von 7,57 % voranschreitet.

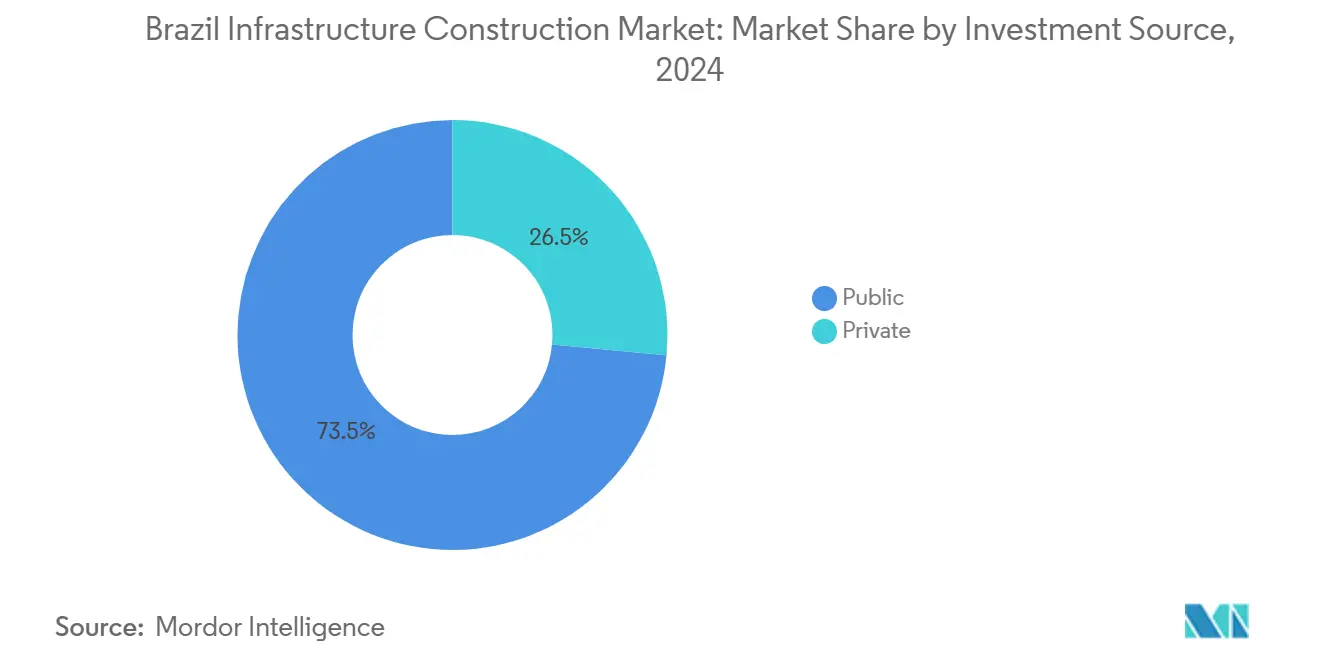

- Nach Investitionsquelle hielt der öffentliche Sektor im Jahr 2024 einen Anteil von 73,45 % am brasilianischen Infrastrukturbaumarkt; private Investitionen wachsen im Zeitraum 2025–2030 mit einer CAGR von 8,48 %.

- Nach Geografie sicherte sich São Paulo im Jahr 2024 einen Anteil von 21,08 %, und Salvador liegt auf Kurs für eine CAGR von 7,38 % bis 2030.

Trends und Erkenntnisse im brasilianischen Infrastrukturbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerter öffentlicher Investitionsaufwand über Novo PAC | +1.8% | Landesweit, starker Fokus auf Nordosten und Norden | Mittelfristig (2–4 Jahre) |

| Ausweitung der PPP- und Konzessionspipeline | +1.2% | São Paulo, Minas Gerais, Paraná und angrenzende Regionen | Langfristig (≥ 4 Jahre) |

| Netzaufrüstungen durch erneuerbare Energien | +0.9% | Nationales Netz, intensiv in Windkorridoren des Nordostens | Mittelfristig (2–4 Jahre) |

| Logistikkorridore für Agrarmassenexporte | +0.7% | Zentrum-West zu Häfen des nördlichen Bogens; Mato Grosso nach Santos | Langfristig (≥ 4 Jahre) |

| Einsatz digitaler Zwillinge im Anlagenbetrieb und in der Wartung | +0.4% | São Paulo und Rio de Janeiro, schrittweiser nationaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Regionale Entwicklungsfonds zur Mobilisierung von Kapital | +0.5% | Vorwiegend Nordosten und Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerter öffentlicher Investitionsaufwand über Novo PAC

Brasiliens Wachstumsbeschleunigungsprogramm im Wert von 260 Milliarden USD beschleunigt Bauarbeiten an 23.000 aktiven Baustellen und lenkt gleichzeitig 69,1 Milliarden USD an privaten Co-Investitionen. Frühe Fertigstellungen, wie etwa Wasserversorgungsprojekte, die inzwischen 12 Millionen Einwohner im Nordosten versorgen, belegen eine gestärkte Umsetzungskapazität. Digitale Komponenten – Glasfasernetze und Rechenzentren, unterstützt durch 37,3 Milliarden USD – verdeutlichen ein erweitertes Infrastrukturmandat. Der neuartige Einsatz regionaler Entwicklungsfonds ermöglicht es Bundesplanern, Ausgabeobergrenzen zu umgehen und das Investitionsniveau auch dann aufrechtzuerhalten, wenn fiskalische Ziele enger werden.

Ausweitung der PPP- und Konzessionspipeline

Ein erweiterter Auktionskalender im Wert von 10 Milliarden USD für Straßen in São Paulo und 13,8 Milliarden USD für landesweite Sanitärprojekte verlagert das Lieferrisiko auf Betreiber, die Konzessionen mit Laufzeiten von 30 bis 99 Jahren anbieten. Erfolgreiche Gebote von VINCI und anderen multinationalen Unternehmen unterstreichen eine verbesserte Preisfindung und tiefere Liquiditätspools. BNDES unterstützt kleinere Projekte über einen eigens eingerichteten Infrastrukturfonds in Höhe von 1 Milliarde USD, der zuvor marginale Vermögenswerte bankfähig macht[1]Fernanda Oliveira, „Autobahnkonzessionsagenda 2025”, Verkehrsministerium, gov.br. .

Netzaufrüstungen durch erneuerbare Energien

Der Systembetreiber hat Übertragungsbauten im Wert von 1,52 Milliarden USD kartiert, um dezentrale Erzeugung zu integrieren, die von 33,4 GW im Jahr 2024 auf 49,5 GW bis 2029 steigen wird. ENGIEs 1.000-km-Leitung durch fünf Bundesstaaten, die jährliche Einnahmen von 50,4 Millionen USD erzielt, veranschaulicht das neue Händler-plus-Maut-Modell. Begleitende Speicherregeln, die derzeit bei ANEEL ausgearbeitet werden, versprechen eine stärkere Netzresilienz und erschließen hybride Solar-Speicher-Ausschreibungen[2]Luiz Carlos Ciocchi, „Übertragungsausbaupan 2025–2029”, Nationaler Betreiber des elektrischen Systems, ope.org.br.

Logistikkorridore für Agrarmassenexporte

Sojaströme durch Häfen des nördlichen Bogens übertreffen bereits die Santos-Volumina und sparen Exporteuren bis zu 40 % an Frachtkosten. Die von den BRICS befürwortete Transozeanische Eisenbahn könnte diesen Kostenvorteil auf asiatische Käufer ausweiten, sobald die Finanzierungslücke von 10 Milliarden USD geschlossen ist. Parallele Pläne zur Verdoppelung der schiffbaren Wasserwege auf 42.000 km würden multimodale Optionalität einbetten und die Frachtpreise in Spitzenerntezeiten stabilisieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fiskalische Schuldenobergrenze für Bundesausgaben | -0.8% | Landesweit, akut bei bundesfinanzierten Autobahnen | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungszyklen | -0.6% | Amazonasbecken und Küstenzonen mit hoher ökologischer Empfindlichkeit | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel außerhalb des Südostens | -0.4% | Nordosten, Norden und Zentrum-West | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für klimarisikobehaftete Standorte | -0.3% | Küstenstädte, insbesondere Rio de Janeiro und die Überschwemmungsebenen des Nordostens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fiskalische Schuldenobergrenze für Bundesausgaben

Brasiliens Fiskalankergesetz begrenzt diskretionäre Ausgaben und komprimiert die direkte Bundesfinanzierung für grüne Autobahnen und Netzausbauten zu einem Zeitpunkt, an dem zwischen 2026 und 2030 1 Billion USD für die Energiewende benötigt werden. Die Obergrenze zwingt Behörden, auf Konzessionen und von Bundesstaaten ausgegebene Schuldverschreibungen zurückzugreifen, was den Schwenk zu privatem Kapital beschleunigt, aber schaufelfertige Bundesprojekte verzögert.

Langwierige Umweltgenehmigungszyklen

Selbst nach den Reformen vom August 2025 übersteigt die mittlere Genehmigungsdauer für Vorhaben in der Nähe des Amazonas noch immer 24 Monate. Präsidentielle Vetos zum Schutz indigener Gebiete erhalten die Verfahrenskomplexität aufrecht. Entwickler sehen sich mit steigenden Schiedsgerichtskosten konfrontiert, und Bergbauprojekte kalkulieren inzwischen routinemäßig Bußgelder ein, was die internen Renditen schmälert und die Bietbereitschaft für Grenzgebiete verringert[3]Raphael Moura, „Dekret zur Reform der Umweltgenehmigung”, Umweltministerium, mma.gov.br. .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Versorgungsinfrastruktur treibt die digitale Transformation voran

Die Versorgungsinfrastruktur verzeichnete eine CAGR-Expansion von 8,53 % und überholte andere Segmente in der Wachstumsgeschwindigkeit, obwohl der Verkehr im Jahr 2024 einen Marktanteil von 34,54 % am brasilianischen Infrastrukturbaumarkt beibehielt. Großangelegte Netzmodernisierungen wie das Asa-Branca-Übertragungssystem und der nationale Elektroautobahn-Plan – 150.000 Ladestationen bis 2035 – betten Telekommunikationsfasern und Cybersicherheitsschichten ein, erhöhen den Investitionsaufwand pro Schaltkreis, erschließen aber ergänzende Datennetzwerk-Einnahmequellen.

Parallel dazu stiegen die Solarkapazitätszubauten im Jahr 2024 auf 8.491 MW, wobei die Installationen für 2025 trotz einer Zollspanne von 9,6 % bis 25 % auf Solarmodule auf 13,2 GW prognostiziert werden. Die Nutzung von Hybridspeichern zur Minderung von Flussumkehrungen soll 2025 um 30–40 % wachsen. Die Sozialinfrastruktur schreitet ebenfalls voran durch das Mandat von 1,3 Millionen Einheiten im Rahmen von Minha Casa Minha Vida, während Förderungsprojekte einer verstärkten Aufsicht unterliegen.

Nach Bauart: Renovierung gewinnt strategische Priorität

Der Neubau hielt im Jahr 2024 einen Anteil von 78,14 % an der Größe des brasilianischen Infrastrukturmarkts, gestützt durch mehr als 23.000 aktive Novo-PAC-Baustellen. Zu den Megaprojekten zählen die Transnordestina-Eisenbahn und der Pedreira-Staudamm, die jeweils über 30 % Fertigstellungsgrad aufweisen und bis 2026 abgeliefert werden sollen.

Die Renovierung, obwohl kleiner, beschleunigt sich mit einer CAGR von 7,57 %, da die Verlängerung der Anlagenlebensdauer unter fiskalischen Obergrenzen kosteneffizient ist. Netzbetreiber rüsten nun optische Erdseile und cybersichere Relais nach, um ANEEL-Richtlinien zu erfüllen, ohne auf Freiflächen-Wegerechte angewiesen zu sein. Wasserversorgungsunternehmen spiegeln diesen Trend wider: Águas do Rio leitet 3,8 Milliarden USD in Netzaufrüstungen, die Verlustraten und die Wasserqualität an der Küste verbessern.

Nach Investitionsquelle: Privates Kapital gestaltet die Finanzierung neu

Öffentliche Stellen stellten im Jahr 2024 noch immer 73,45 % der Ausgaben bereit, doch private Mittelflüsse wachsen mit einer CAGR von 8,48 % und signalisieren einen Wendepunkt für die Projektfinanzierung. CNI erwartet, dass private Sponsoren 72 % des Investitionsaufwands für 2025 finanzieren werden, was die Marktdynamik des brasilianischen Infrastrukturbaumarkts zugunsten von Konzessionären, Pensionsfonds und Infrastrukturkreditvehikeln verschiebt.

Internationale Kreditgeber strukturieren nun gemeinsam mit BNDES zu Marktkonditionen, während Eigenkapitalinvestoren Rechenzentren, Eisenbahn- und eingebettete Erneuerbare-Energien-Cluster verfolgen. Der Co-Investitionsrahmen der US-amerikanischen International Development Finance Corporation und Pátrias Plattform für digitale Infrastruktur im Wert von 1 Milliarde USD veranschaulichen diesen Wandel.

Geografische Analyse

São Paulo behauptete seine Führungsposition mit einem Anteil von 21,08 %, indem es die staatlichen Haushaltsmittel verdoppelte und das SP-on-Rails-Paket vorantrieb – 40 Projekte mit einer Gesamtlänge von 1.000 km. Der Intercity-Zug Eixo Norte im Wert von 2,7 Milliarden USD und eine PPP für ein Verwaltungszentrum im Wert von 1,08 Milliarden USD heben diversifizierte Anlageklassen hervor. Die digitale Infrastruktur floriert durch Scalas KI-City-Campus und frühe Rollouts von Elektroautobahnen.

Rio de Janeiro profitiert von 3,8 Milliarden USD an Sanierungsmodernisierungen, die 10 Millionen Einwohner erreichen, und stärkt die Wettbewerbsfähigkeit des Hafens durch Stückgutaufrüstungen. Klimarisikozuschläge belasten die Margen, regen aber auch Resilienzinvestitionen an, die von multilateralen Institutionen unterstützt werden.

Salvador führt das Wachstum mit einem CAGR-Profil von 7,38 % an und nutzt ein Politikdarlehen der Weltbank in Höhe von 200 Millionen USD für nachhaltige Korridore und Solarübertragung. Ergänzende BNDES-Linien im Wert von 106 Millionen USD rüsten regionale Netze weiter auf und betten erneuerbare Energien in den Einspeisemix von Bahia ein.

Andernorts weiten Eisenbahn- und Wasserversorgungsprojekte im Nordosten, Straßenkonzessionen in Minas Gerais und das Autobahnpaket von Paraná im Wert von 6,4 Milliarden USD die nationale Projektstreuung aus. Die Zusammenarbeit zwischen Sudene und IBGE im Bereich Rechenzentren fördert die Investitionskoordination, während der Biozeanische Korridor im Wert von 10 Milliarden USD bis 2026 andine Konnektivität verspricht.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, da inländische Marktführer wie CCR und Ecorodovias auf globale Herausforderer mit tieferen Bilanzen treffen. VINCIs Gewinn der Rota dos Cristais unterstreicht das ausländische Interesse an risikobereinigten brasilianischen Mautstraßen. Im Versorgungsbereich teilen sich regionale Betreiber und Eletrobras fragmentierte Erzeugungs- und Übertragungsanteile, obwohl ENGIEs technologiezentrierte Gebote die Leistungsmaßstäbe anheben.

Fähigkeiten im Bereich digitaler Zwillinge, fortgeschrittene Cyber-Compliance und strukturierte Finanzierung differenzieren nun die Gewinner. CADEs optimiertes Fusionskontrollportal bearbeitete 2023 594 Infrastrukturdeals und ermöglichte eine schnellere Konsolidierung, insbesondere in der dezentralen Energieversorgung und der Logistiklagerung. Neue Fonds, darunter ein Rechenzentrumsfahrzeug im Wert von 1 Milliarde USD, bringen technologische Agilität ein, die traditionelle Bauunternehmen nachahmen müssen.

Marktführer der brasilianischen Infrastrukturbaubranche

CCR S.A.

Ecorodovias Infraestrutura e Logística

Novonor / OEC

Andrade Gutierrez

Construtora Queiroz Galvão

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BNDES stellte Atlas Renewable Energy 200 Millionen USD für einen Solarkomplex in Minas Gerais bereit – eine der größten einzelnen Klimafinanzierungszusagen des Instituts.

- Juni 2025: Ecorodovias behielt die BR-101 nach einer Optimierungsauktion und sicherte damit eine wichtige Küstenachse unter seinem Betriebsdach.

- Mai 2025: Pátria stellte eine Rechenzentrumsplattform im Wert von 1 Milliarde USD vor, um den stark wachsenden KI- und Cloud-Workloads gerecht zu werden.

- April 2025: Pátria stellte eine Rechenzentrumsplattform im Wert von 1 Milliarde USD vor, um den stark wachsenden KI- und Cloud-Workloads gerecht zu werden.

Berichtsumfang des brasilianischen Infrastrukturbaumarkts

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Förderinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Rest von Brasilien |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Förderinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Rest von Brasilien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Infrastrukturbaumarkts?

Der Sektor wurde im Jahr 2025 auf 41,28 Milliarden USD geschätzt und soll bis 2030 auf 53,82 Milliarden USD ansteigen.

Wie schnell wächst privates Kapital in der brasilianischen Infrastruktur?

Private Investitionen sollen zwischen 2025 und 2030 mit einer CAGR von 8,48 % wachsen und damit das Wachstum der öffentlichen Ausgaben übertreffen.

Welches Infrastruktursegment wächst am schnellsten?

Die Versorgungsinfrastruktur führt mit einer CAGR von 8,53 %, angetrieben durch Netzmodernisierung und Integration erneuerbarer Energien.

Warum dominiert São Paulo die nationalen Infrastrukturausgaben?

Die gut strukturierten PPP-Rahmenbedingungen des Bundesstaates und die umfangreiche Konzessionspipeline für Schienen und Straßen sicherten 21,08 % der Ausgaben im Jahr 2024.

Seite zuletzt aktualisiert am: