Marktgröße und Marktanteil für den Bau von Straßenschutzbarrieren in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

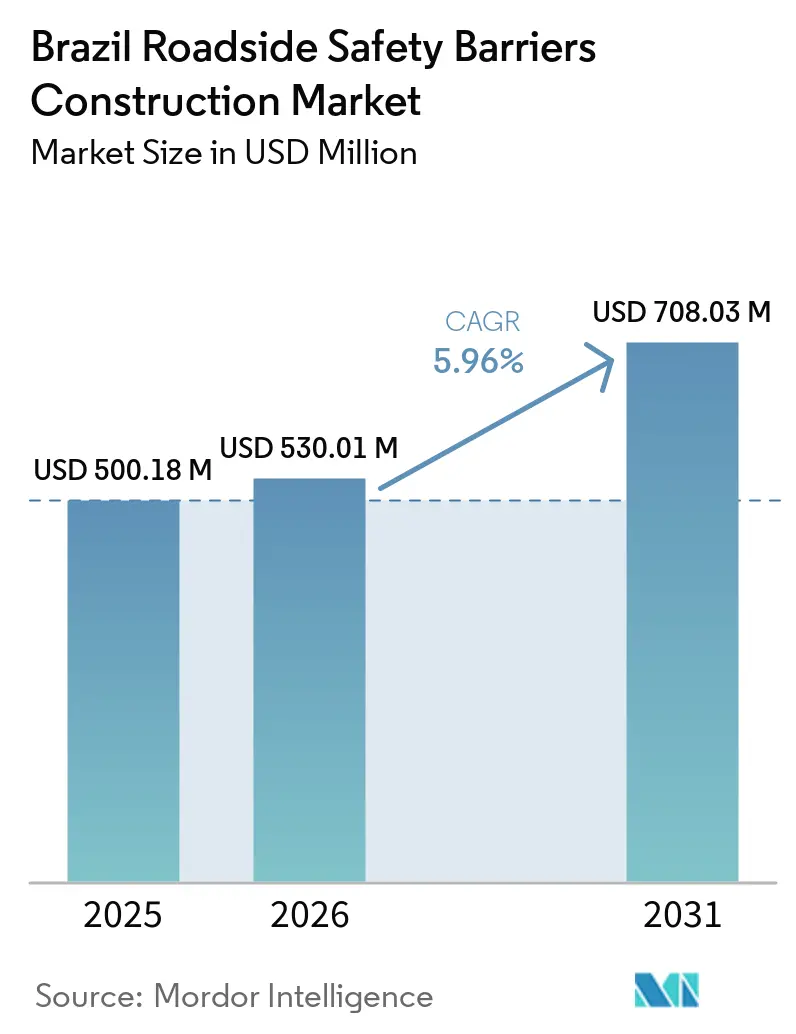

| Marktgröße im Basisjahr (2025) | 500.18 Millionen US-Dollar |

| Marktgröße (2026) | 530.01 Millionen US-Dollar |

| Marktgröße (2031) | 708.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für den Bau von Straßenschutzbarrieren durch Mordor Intelligence

Die Marktgröße des brasilianischen Marktes für den Bau von Straßenschutzbarrieren wird voraussichtlich von 500,18 Millionen USD im Jahr 2025 auf 530,01 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,96 % über den Zeitraum 2026–2031 einen Wert von 708,03 Millionen USD erreichen. Die Ausweitung mautpflichtiger Korridore, die Umsetzung datengesteuerter Programme zur Unfallreduzierung und die verbindliche Einhaltung der Ausgabe 2016 der ABNT NBR 15486 sind wesentliche Faktoren, die die Nachfrage bei neuen Bundesfernstraßen- und Landesstraßenkonzessionen antreiben. Private Betreiber, darunter VINCI, Arteris, EcoRodovias und Motiva, finanzieren Barrierenaufrüstungen durch langfristige Mauteinnahmen und tragen dazu bei, das Sicherheitsgefälle zwischen konzessionierten und direkt verwalteten Straßen zu verringern. Die Einführung der Methodik des Internationalen Straßenbewertungsprogramms (iRAP) durch São Paulo auf Landesebene sowie die Erfassung von 54.500 km Bundesfernstraßen durch das Nationale Departement für Transportinfrastruktur (DNIT) stellen sicher, dass begrenzte öffentliche Mittel für Streckenabschnitte eingesetzt werden, auf denen Mittelstreifen- und Straßenrandbarrieren die größte Reduzierung der Unfallschwere erzielen können. Fortschritte bei Materialien, wie etwa Reifengummibeton und energieabsorbierende Aufprallpuffer, erweitern die Lieferantenbasis und bringen Vorteile für die Kreislaufwirtschaft. Diese Entwicklungen fallen in eine Zeit, in der Brasiliens importabhängige Stahlwertschöpfungskette Währungs- und Preisschwankungen ausgesetzt ist.

Wesentliche Erkenntnisse des Berichts

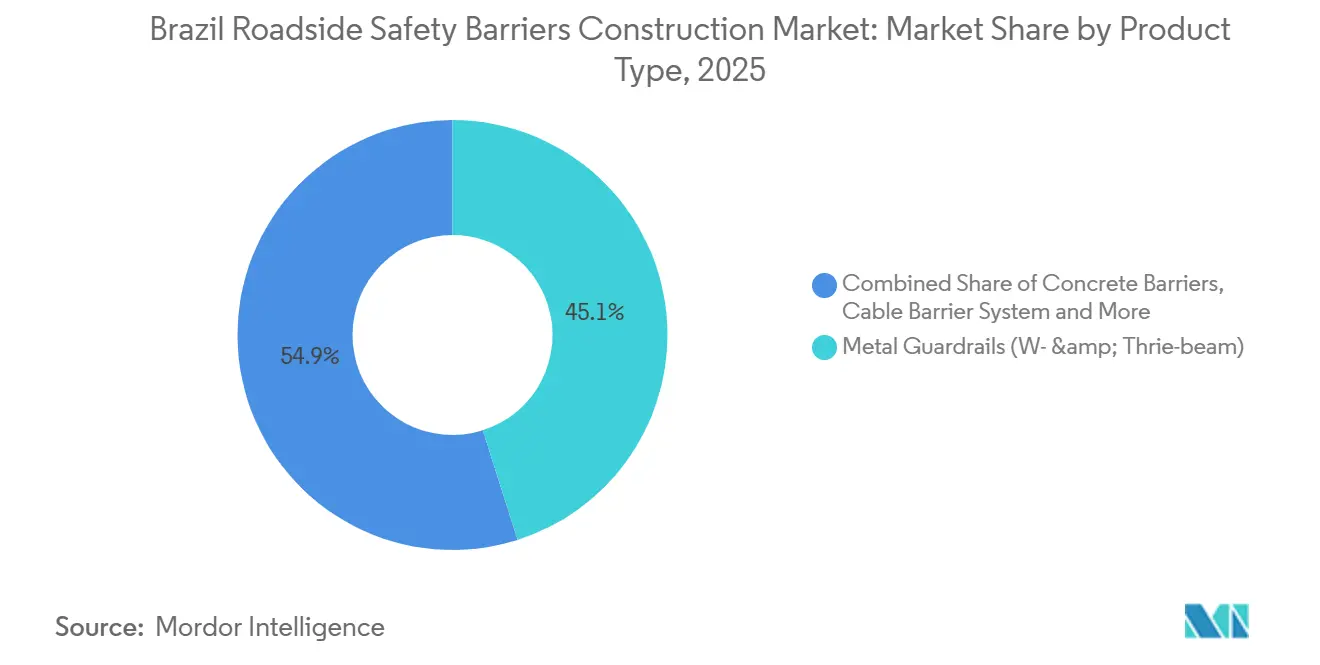

- Nach Produkttyp entfielen im Jahr 2025 45,1 % des Marktanteils für den Bau von Straßenschutzbarrieren in Brasilien auf Metallleitplanken; für Aufprallpuffer wird bis 2031 eine CAGR von 6,71 % prognostiziert.

- Nach Material entfiel im Jahr 2025 ein Anteil von 56,7 % der Marktgröße für den Bau von Straßenschutzbarrieren in Brasilien auf Stahl, während Kunststoff und Verbundwerkstoffe über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

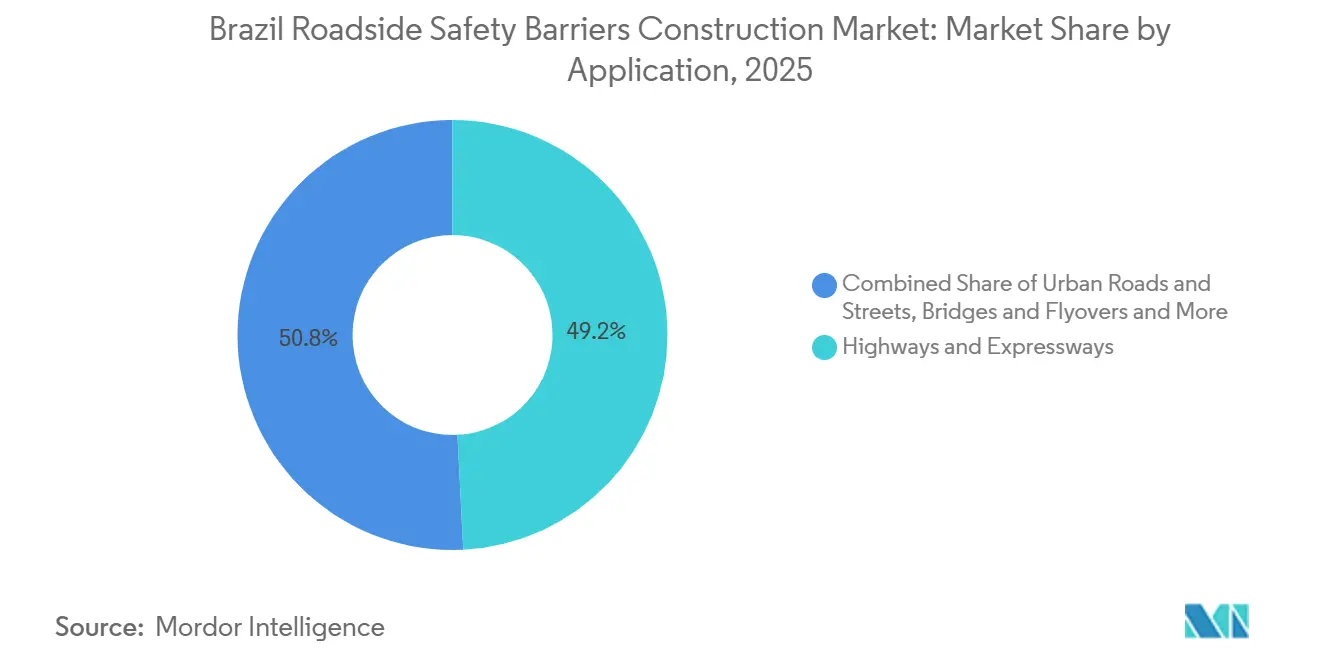

- Nach Anwendung führten Autobahnen und Schnellstraßen im Jahr 2025 mit einem Umsatzanteil von 49,2 %; Brücken und Überführungen stellen die am schnellsten wachsende Anwendung dar und wachsen bis 2031 mit einer CAGR von 6,65 %.

- Nach Installationstyp entfielen im Jahr 2025 62,8 % der Ausgaben auf Neuinstallationen; Renovierungs- und Nachrüstungsarbeiten werden voraussichtlich mit einer CAGR von 6,49 % wachsen, da alternde Infrastruktur das Ende ihrer Lebensdauer erreicht.

- Auf Stadtebene generierte São Paulo im Jahr 2025 38,9 % der Nachfrage, während für Salvador das höchste Wachstum mit einer CAGR von 7,08 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für den Bau von Straßenschutzbarrieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundes- und Landesstraßenkonzessionsprogramme, die Barrierenaufrüstungen entlang mautpflichtiger Korridore vorantreiben | +1.7% | Korridore São Paulo, Rio de Janeiro, Bahia, Minas Gerais | Mittelfristig (2–4 Jahre) |

| BrazilRAP- und DNIT-Straßensicherheitsinitiativen, die Installationen auf unfallgefährdeten Autobahnabschnitten vorantreiben | +1.5% | 54.500 km Bundesfernstraßennetz; Bundesstaat São Paulo | Mittelfristig (2–4 Jahre) |

| Autobahnverdoppelung, -verbreiterung und -sanierungsarbeiten, die die Nachfrage nach Mittelstreifen- und Straßenrandbarrieren steigern | +1.2% | BR-040, BR-101, BR-163, BR-116, BR-381 | Langfristig (≥ 4 Jahre) |

| Frachtintensive Korridore und Brückenzufahrten, die den Bedarf an stärkeren Kantenschutzsystemen erhöhen | +0.9% | BR-163, BR-040, BR-116 | Mittelfristig (2–4 Jahre) |

| Unfallreduzierungsprioritäten auf Bundesfernstraßen, die den Austausch veralteter Straßenschutzeinrichtungen beschleunigen | +0.7% | BR-116, BR-101, weitere Abschnitte mit hoher Unfallhäufigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundes- und Landesstraßenkonzessionsprogramme beschleunigen Aufrüstungen

Langfristige Konzessionen verpflichten Betreiber zur Einhaltung gestufter ABNT NBR 15486-Normen, was zum systematischen Austausch veralteter Leitplanken durch crashgetestete Systeme führt. VINCIs BR-040-Konzession (594 km, 30 Jahre, BRL 10,1 Milliarden [USD 2,02 Milliarden]) leitete diesen Trend ein, gefolgt von Arteris auf der BR-101/RJ und EcoRodovias auf dem 735 km langen Rota-Gerais-Korridor. Betreiber refinanzieren ihre Investitionen durch Mauteinnahmen und langfristige Schulden und vermeiden so die Abhängigkeit von Bundeshaushaltsmitteln. Dieser Ansatz führt zu einem zweistufigen Netz, bei dem konzessionierte Autobahnen hochleistungsfähige Barrieren Jahre vor direkt verwalteten Straßen einsetzen.

BrazilRAP- und DNIT-Straßensicherheitsinitiativen treiben Installationen auf unfallgefährdeten Autobahnabschnitten voran

Die iRAP-Bewertungen von BrazilRAP liefern Sternebewertungen, die es dem DNIT ermöglichen, begrenzte Mittel für die gefährlichsten Straßenabschnitte einzusetzen. Im Jahr 2025 stellte die Behörde BRL 320 Millionen (USD 64 Millionen) für Sicherheitsmaßnahmen bereit, wobei 70 % für die Installation von Barrieren auf Ein- und Zwei-Sterne-Straßen vorgesehen waren. São Paulo übernahm dieses Modell für sein Landesstraßennetz und bot den Gemeinden einen standardisierten Ansatz zur Priorisierung. Verbesserte Datentransparenz fördert den öffentlichen Druck, Sicherheitslücken auf nicht mautpflichtigen Straßenabschnitten zu schließen.[1]Internationales Straßenbewertungsprogramm, "BrazilRAP-Sternebewertungsergebnisse," irap.org.

Autobahnverdoppelung, -verbreiterung und -sanierungsarbeiten steigern die Nachfrage nach Mittelstreifen- und Straßenrandbarrieren

Die Umwandlung von einbahnigen in zweibahnige Fahrbahnen umfasst die Anlage eines Mittelstreifens, der eine angemessene Abschirmung erfordert. Die Verdoppelung des BR-163-Korridors reduzierte die Unfallzahlen innerhalb eines Jahres nach der Installation von Beton- und Kabelbarrieren um 25 %. Brückensanierungsprojekte, wie die BR-101/BA-Jequitinhonha-Initiative (BRL 104,7 Millionen [USD 20,9 Millionen]), kombinieren Barrierenaufrüstungen mit Fahrbahndeckenreparaturen und erzielen dabei Skaleneffekte[2]Nationales Departement für Transportinfrastruktur, "Programm zur Verdoppelung und Wiederherstellung von Bundesfernstraßen 2025–2028," gov.br.

Frachtintensive Korridore und Brückenzufahrten erhöhen den Bedarf an stärkeren Kantenschutzsystemen

Korridore, die 38-Tonnen-Lkw aufnehmen, sind höheren Aufpralllasten ausgesetzt, während historische Normen Leitplanken mit geringerer Rückhaltekapazität zuließen. Neuere Konzessionen schreiben nun Barrieren der Klasse H4 oder gleichwertig vor, was zur Implementierung von Systemen wie Deltablocs vorgefertigter Betonbarriere DB 120 auf der SP-270 geführt hat. An Brückeneinfahrten installieren Betreiber energieabsorbierende Aufprallpuffer, wobei Lindsays ABSORB- und TAU-II-Linien am häufigsten eingesetzt werden, um tödliche Abkommensunfälle zu reduzieren[3]Nationale Behörde für Landtransport, "Profil des Schwerlastverkehrs auf den Korridoren BR-040, BR-163 und BR-116," gov.br.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte öffentliche Haushalte außerhalb konzessionierter Netze schränken den Barriereneinsatz auf Nebenstraßen ein | −0.5% | Nicht konzessionierte Netze im Norden und Nordosten | Langfristig (≥ 4 Jahre) |

| Stahlintensive Barrierensysteme bleiben dem Druck auf die Inputkosten und höheren Ersatzkosten ausgesetzt | −0.4% | Landesweite Hersteller, die warmgewalzte Coils und verzinktes Blech verwenden | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Umsetzungsprozesse auf Bundes- und Landesebene verlangsamen Beschaffungs- und Installationszeitpläne | −0.3% | Bundesstaaten ohne zentralisierte Straßenbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Haushalte außerhalb konzessionierter Netze schränken den Barriereneinsatz auf Nebenstraßen ein

Das Instandhaltungsbudget des DNIT für 2025 in Höhe von BRL 7,95 Milliarden [USD 1,59 Milliarden] deckte nur etwa die Hälfte des ermittelten Bedarfs ab, was die Behörde zwang, Barrierenprojekte außerhalb der Hauptrouten zu verschieben. Staatliche Änderungen haben zu einer breiten Mittelverteilung geführt – 2.607 Gemeinden teilten sich im Jahr 2024 BRL 2,9 Milliarden [USD 580 Millionen] –, sodass ländliche Straßen in den Regionen Nord und Nordost nur unzureichend geschützt sind. Solange kein Übergang zu leistungsbasierten Landeskonzessionen erfolgt, werden die Verbesserungsbemühungen auf mautpflichtige Korridore konzentriert bleiben.

Stahlintensive Barrierensysteme bleiben dem Druck auf die Inputkosten und höheren Ersatzkosten ausgesetzt

Importe machten im Jahr 2024 18,5 % der brasilianischen Stahlnachfrage aus, was lokale Leitplankenhersteller Währungsschwankungen aussetzte. Während ArcelorMittal BRL 3,8–4,0 Milliarden (USD 0,76–0,8 Milliarden) investiert, um die Produktionskapazität für beschichtete Bleche zu erweitern, wird die Anlage voraussichtlich erst 2029 in Betrieb gehen. In der Zwischenzeit verringern schwankende Coilpreise die Auftragnehmermargen und könnten Nachrüstungsprojekte verzögern, wenn Budgets im Rahmen von Festpreisvereinbarungen ausgeschrieben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aufprallpuffer gewinnen an Bedeutung an risikoreichen Endpunkten

Metallleitplanken machten im Jahr 2025 45,1 % des Marktanteils für den Bau von Straßenschutzbarrieren in Brasilien aus. Ihre geringen Installationskosten, die einfache Montage und die Konformität mit den ABNT NBR 6971-Normen machen sie zur bevorzugten Wahl für Neubauspuren und ländliche Bankette. Lokale Unternehmen wie Armco Staco und Hexxa Metal liefern verzinkte W-Profil- und Thrie-Beam-Leitplanken, die sich nahtlos in die Ausschreibungsvorlagen des DNIT integrieren. Konzessionäre, die brückenreiche Korridore verwalten, entscheiden sich jedoch zunehmend für Vorrichtungen mit höherer Energieabsorption.

Für Aufprallpuffer wird ein jährliches Wachstum (CAGR) von 6,71 % prognostiziert, das höchste unter allen Produktkategorien. Die Konzessionsverträge der Nationalen Behörde für Landtransport (ANTT) verpflichten Betreiber, Mautinseln, Einfahrtsbereiche und Brückenwiederlager mit nach ABNT NBR 15486 zertifizierten Dämpfern zu sichern. Produkte wie das modulare ABSORB-System von Lindsay Corporation, die TAU-II-Familie und Deltablocs Stop-+Go-Einheiten sind zu beliebten Optionen geworden, da sie die Fahrzeuginsassen-Verzögerung reduzieren und die Reparaturzeit nach einem Aufprall minimieren. Da immer mehr Korridore ihre Fünfjahresprüfungen durchlaufen, wird erwartet, dass Aufprallpuffer von isolierten Anwendungen zu systematischen Einsatzplänen übergehen, die mit den globalen Vision-Zero-Zielen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe fordern die Vormachtstellung von Stahl heraus

Stahl machte 56,7 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch die Verfügbarkeit inländischer Coilversorgung und ein gut etabliertes Fertigungsökosystem. Vorverzinkte Leitplanken mit einer Lebensdauer von 15–20 Jahren unter tropischen Bedingungen bleiben die kostengünstigste Option pro Meter und sind damit ein wesentlicher Bestandteil bei der Berechnung der Größe des brasilianischen Marktes für den Bau von Straßenschutzbarrieren. Beton wird hauptsächlich bei Mittelstreifenapplikationen eingesetzt, wobei vorgefertigte Jersey-Wände, wie Deltablocs DB-80- und DB-120-Einheiten, eine Rückhaltekapazität der Klasse H4 für frachtintensive Spuren bieten.

Kunststoff- und Verbundbarrieren werden bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen. Eine bemerkenswerte Innovation in diesem Segment ist die Reifengummibeton-Leitplanke von DI Concrete, die 25 % zerkleinertes Gummi in die Betonmischung einbezieht. Zwei Pilotprojekte in São Paulo zeigten eine Aufprallfestigkeit, die mit herkömmlichen vorgefertigten Barrieren vergleichbar ist, während gleichzeitig 32 Millionen Altreifen wiederverwertet und Deponieabfälle reduziert wurden. Eine breitere Umsetzung über 3.200 km des DER-SP- und Konzessionärsnetzes könnte den Marktanteil von Verbundwerkstoffen erheblich steigern und die ESG-Glaubwürdigkeit für bevorstehende Konzessionsausschreibungen verbessern.

Nach Anwendung: Brücken- und Überführungssanierung treibt die Nachfrage an

Autobahnen und Schnellstraßen machten 49,2 % der prognostizierten Ausgaben für 2025 aus, da jede neue Fahrbahnverdoppelung Mittelstreifen- und Straßenrandleitplanken umfasst. Betreiber erweitern die BR-163 und BR-381 mit vorgefertigten Beton- oder Stahlleitplanken, um die Rückhaltenormen H3/H4 zu erfüllen, und integrieren Barrierenkosten in Fahrbahnverträge. Stadtstraßen erhalten vergleichsweise weniger Mittel, da kommunale Haushalte Beschilderung, Beleuchtung und Entwässerung gegenüber Schutzleitplanken priorisieren.

Brücken und Überführungen weisen das höchste Wachstumspotenzial auf, mit einer prognostizierten CAGR von 6,65 %. Das DNIT hat über 1.000 Bauwerke als „sofrível” oder schlechter eingestuft, was Sanierungsarbeiten erforderlich macht, die die Einhaltung der Barrierennormen gemäß ABNT NBR 15486 vorschreiben. Das BR-101/BA-Jequitinhonha-Brückenprojekt, das im Dezember 2025 für BRL 104,7 Millionen (USD 20,9 Millionen) abgeschlossen wurde, dient als Referenzprojekt. Das Projekt umfasste den Austausch der Fahrbahndecke, seismische Lager und die Installation neuer Betongeländer mit TAU-II-Aufprallpuffern an beiden Enden. Mit der Umsetzung ähnlicher Projekte wird erwartet, dass die Nachfrage nach brückenspezifischen Produkten – wie steifen Pfosten, höheren Geländern und Edelstahlankerschrauben – innerhalb des brasilianischen Marktes für den Bau von Straßenschutzbarrieren zunehmen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Nachrüstungsdynamik nimmt zu

Neuinstallationen machten 62,8 % der Ausgaben im Jahr 2025 aus, angetrieben durch Fahrbahnausweitungen auf der BR-040 und BR-101 sowie durch früher im Jahr begonnene Konzessionen. W-Profil-Leitplanken und DB-80-Betonsegmente wurden effizient in neuen Mittelstreifen installiert und gewährleisteten die Einhaltung der Projektzeitpläne.

Das Nachrüstungs- und Reparatursegment wird aufgrund des alternden Bundesfernstraßennetzes voraussichtlich mit einer CAGR von 6,49 % wachsen. Gemäß den ABNT NBR 6971-Normen ist eine Wiederverwendung nur zulässig, wenn die strukturelle Integrität und Verzinkung des Stahls intakt sind – eine Anforderung, die viele Leitplanken aus den 2000er Jahren nicht erfüllen. Kontinuierliche Instandhaltungsverträge in Minas Gerais umfassen 1.000 km und stellen BRL 700 Millionen (USD 140 Millionen) für Barrierenersatz bis 2027 bereit. Kommunale Projekte, wie jene in Valinhos (1,5 km, BRL 727.000 [USD 145.400]) und Piracema (BRL 92.904 [USD 18.580]), verdeutlichen die lokalisierte Nachfrage, die großangelegte Bundesmaßnahmen ergänzt.

Geografische Analyse

São Paulo machte 38,9 % der prognostizierten Ausgaben für 2025 aus und festigt damit seine Position als Eckpfeiler des brasilianischen Marktes für den Bau von Straßenschutzbarrieren. Das umfangreiche Konzessionsnetz des Bundesstaates – darunter Nova Raposo, Rota Sorocabana und Entrevias – kombiniert mehrspurigen Verkehr mit konstanten Mauteinnahmen und ermöglicht es Betreibern, hochleistungsfähige Deltabloc-DB-120-Barrieren in dichten städtischen Mittelstreifen einzusetzen. Darüber hinaus verlagert São Paulos Einführung von iRAP-Sternebewertungen im Jahr 2024 den Fokus von installierten Barrierenkilometern auf die Reduzierung der Unfallschwere und priorisiert Investitionen in Bereichen, in denen Barrieren die Unfallauswirkungen am effektivsten reduzieren können. Pilotprojekte mit Reifengummibeton auf der Raposo Tavares und dem Tietê-Ring positionieren São Paulo weiter als Vorreiter bei der Einführung umweltverträglicher Materialien.

Salvador und sein BA-093-Straßensystem stellen ein bedeutendes Wachstumsgebiet dar. Während des São-João-Feiertags im Juni 2024 bewältigte der Sechs-Straßen-Knotenpunkt 295.000 Fahrzeuge, was Bahia Norte, den Konzessionär, veranlasste, BRL 236 Millionen (USD 47,2 Millionen) für Hangstabilisierung und Straßenrandbarriereninstallationen bereitzustellen. Darüber hinaus wird ein von der Weltbank unterstütztes Vermögensverwaltungsprogramm in Höhe von USD 200 Millionen 10-Jahres-Leistungsverträge für 1.000 km Straßen einrichten, die Barriereanforderungen gemäß den Bundeskonzessionsstandards einschließen.

Die verbleibende Marktaktivität verteilt sich auf Rio de Janeiro, Minas Gerais, Mato Grosso und Rio Grande do Sul. In Rio de Janeiro umfasst Arteris' BR-101/RJ-Projekt eine Investition von BRL 10,1 Milliarden (USD 2,02 Milliarden) für 322 km Küstenstraßen, einschließlich 12 Brücken, die nach ABNT NBR 15486 bewertete Aufprallpuffer erfordern. Unterdessen verbinden EcoRodovias' Rota Gerais und Motivas Fernão-Dias-Korridor landwirtschaftliche Regionen mit Exporthäfen und verankern höhere Rückhaltestandards im Transportnetz des Zentrums und Südens. Im Gegensatz dazu stehen die nördlichen Regionen unter dem DNIT vor Haushaltsbeschränkungen, aber die potenzielle Beteiligung multilateraler Kreditgeber, geleitet durch BrazilRAP-Daten, könnte in Zukunft zu gezielten Nachrüstungsinitiativen führen.

Wettbewerbslandschaft

Die Lieferantenbasis Brasiliens für Straßenschutzbarrieren ist aufgeteilt zwischen volumenfokussierten Leitplankenherstellern und technologiegetriebenen Spezialanbietern. Armco Staco, mit einer 111-jährigen Geschichte lokaler Fertigung, führt bei kommunalen Aufträgen, bei denen Kosteneffizienz und schnelle Lieferung Schlüsselprioritäten sind. Unternehmen wie Transit Soluções und kleinere Verzinkungsbetriebe übernehmen Überlaufprojekte und liefern W-Profil-Bausätze, die mit Druckluftgeräten mit einer Rate von über 800 Metern pro Crew und Tag installiert werden.

Internationale Unternehmen gewinnen Marktanteile in Brasiliens Konzessionskorridoren. Lindsay Corporation betreibt einen Hub in Campinas und bietet ABSORB- und TAU-II-Puffer an, die sowohl NCHRP-350- als auch ABNT-NBR-15486-Zertifizierungen erfüllen und damit die Haftungsanforderungen der Betreiber abdecken. Deltabloc liefert EN-1317-H4b-konforme vorgefertigte Betonbarrieren, die auf São Paulos Schnellstraßen SP-270 und SP-280 weit verbreitet sind. Diese Barrieren werden für ihre Aufprallbeständigkeit bei 80 km/h und ihren geringen Wartungsbedarf geschätzt. Zu den jüngsten Projekten gehört eine 16 Kilometer lange Installation von DB-120-Barrieren für ein von VINCI betriebenes Segment, die über Nacht abgeschlossen wurde, um Verkehrsunterbrechungen zu minimieren.

Innovative Materialien bringen neue Konkurrenz in den Markt. Die patentierte Reifengummimischung von DI Concrete wurde in Pilotinstallationen eingesetzt und hat einen bedingten Zuschlag für 3.200 Kilometer des DER-SP- und Konzessionsstraßennetzes erhalten, vorbehaltlich vollständiger Crashtests, die für 2026 geplant sind. Unterdessen stärken ArcelorMittal und Tata Steel LATAM die Coillieferkette mit Plänen zur Ausweitung auf die Produktion beschichteter Bleche. Dieser Schritt wird voraussichtlich die inländische Wertschöpfung steigern, sobald die Kaltwalzlinie in Tubarão im Jahr 2029 in Betrieb geht. Da die ANTT veraltete NBR-14885-Betonleitplanken auf mautpflichtigen Spuren auslaufen lässt, werden bestehende Marktteilnehmer aktualisierte Crashtestdaten und eine CE-Werksertifizierung benötigen, um im brasilianischen Markt für den Bau von Straßenschutzbarrieren wettbewerbsfähig zu bleiben.

Marktführer der Branche für den Bau von Straßenschutzbarrieren in Brasilien

Armco Staco S.A.

ArcelorMittal Brasil

Marangoni

Segurvia

Deltabloc do Brasil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EcoRodovias gewann die Optimierungsauktion für die BR-101 (ES–BA) und verpflichtete sich zu R$ 10,3 Milliarden über 10 Jahre für Verdoppelungen, Umgehungsstraßen, 40 Fußgängerbrücken und die damit verbundenen Aufrüstungen der Straßenschutzbarrieren.

- Juni 2025: Segurvia begann mit dem Feldeinsatz lizenzierter vorgefertigter „New Jersey”-Betonbarrieren auf EcoRodovias-Korridoren in São Paulo und Paraná – die erste großangelegte brasilianische Verwendung der 6-m-Verzahnungsmodule.

- Mai 2025: Marangonis Werk in Limeira erhielt die CE-Zertifizierung „Konstanz der Leistung”, die die lokale Produktion von mehr als 100 crashgetesteten H2/H4-Brücken- und Stadtbarrieremodellen aus Straßenstahl für Brasilien bestätigt.

Berichtsumfang des brasilianischen Marktes für den Bau von Straßenschutzbarrieren

| Metallleitplanken (W-Profil, Thrie-Beam) |

| Betonbarrieren (Jersey, F-Form) |

| Kabelbarrierensysteme |

| Aufprallpuffer und Aufprallabsorber |

| Sonstige (Motorradschutzsysteme, Hybrid- und Spezialbarrieren, neue Sicherheitslösungen) |

| Stahl |

| Beton |

| Kunststoff und Verbundwerkstoffe |

| Sonstige (Aluminium, gummibasierte Materialien, Verbundmischungen, Recyclingmaterialien) |

| Autobahnen und Schnellstraßen |

| Stadtstraßen |

| Brücken und Überführungen |

| Sonstige (Landstraßen, Industrie- und Privatstraßen, Parkflächen, Tunnel, temporäre Verkehrszonen) |

| Neuinstallation |

| Renovierung / Nachrüstung / Reparatur |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Übriges Brasilien |

| Nach Produkttyp | Metallleitplanken (W-Profil, Thrie-Beam) |

| Betonbarrieren (Jersey, F-Form) | |

| Kabelbarrierensysteme | |

| Aufprallpuffer und Aufprallabsorber | |

| Sonstige (Motorradschutzsysteme, Hybrid- und Spezialbarrieren, neue Sicherheitslösungen) | |

| Nach Material | Stahl |

| Beton | |

| Kunststoff und Verbundwerkstoffe | |

| Sonstige (Aluminium, gummibasierte Materialien, Verbundmischungen, Recyclingmaterialien) | |

| Nach Anwendung | Autobahnen und Schnellstraßen |

| Stadtstraßen | |

| Brücken und Überführungen | |

| Sonstige (Landstraßen, Industrie- und Privatstraßen, Parkflächen, Tunnel, temporäre Verkehrszonen) | |

| Nach Installationstyp | Neuinstallation |

| Renovierung / Nachrüstung / Reparatur | |

| Nach Stadt | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Übriges Brasilien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der brasilianische Markt für den Bau von Straßenschutzbarrieren bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 708,03 Millionen USD erreicht und von 2026 bis 2031 mit einer CAGR von 5,96 % wächst.

Welche Produktlinie gewinnt am stärksten an Dynamik?

Aufprallpuffer und Aufprallabsorber werden voraussichtlich mit einer CAGR von 6,71 % wachsen, da Konzessionen sie an risikoreichen Endpunkten zur Pflicht machen.

Warum ist São Paulo der größte regionale Markt?

Ein dichtes Mautstraßennetz, iRAP-basierte Priorisierung und die frühe Einführung von Verbundbarrieren verschaffen São Paulo einen Anteil von 38,9 % an den Ausgaben im Jahr 2025.

Welche Rolle spielen Verbundwerkstoffe beim künftigen Wachstum?

Kunststoff- und Verbundbarrieren, angeführt von Reifengummibeton, werden voraussichtlich mit einer CAGR von 6,89 % wachsen, da ESG-Kriterien die Vergabe von Konzessionen beeinflussen.

Wie beeinflussen private Konzessionen die Standards?

Konzessionsverträge schreiben die stufenweise Einhaltung der ABNT NBR 15486 vor und beschleunigen den Austausch veralteter Barrieren entlang mautpflichtiger Korridore.

Werden Nachrüstungsprojekte häufiger?

Ja, Nachrüstungs- und Reparaturarbeiten werden voraussichtlich mit einer CAGR von 6,49 % zunehmen, da Tausende von Kilometern an Leitplanken aus den frühen 2000er Jahren das Ende ihrer Nutzungsdauer erreichen.

Seite zuletzt aktualisiert am: