ブラジル型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.21 十億米ドル |

| 市場規模 (2026) | 0.22 十億米ドル |

| 市場規模 (2031) | 0.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル型枠市場分析

ブラジル型枠市場規模は、2025年の2.1億米ドル、2026年の2.2億米ドルから2031年までに2.9億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.68%を記録する見込みです。

成長軌道は、ブラジルの広範な建設パイプラインによって支えられています。新成長加速プログラム(ノボPAC)は2030年までに1.8兆レアル(3,326億米ドル)を投じることを約束しており、2026年末までにすでに1.3兆レアル(2,402億米ドル)が充当済みとなっており、交通、衛生、都市プロジェクトにわたる土木工事活動の見通しを明確に保っています。インフラ投資も2025年の約523億米ドルから2026年には約560億米ドルに増加し、設備稼働サイクルの長期化を支援するとともに、より高度なエンジニアリングフリートと充実した技術サポート能力を持つサプライヤーに有利に働いています。住宅活動もさらなる需要層を形成しており、ミーニャ・カーザ・ミーニャ・ヴィーダプログラムは2026年に2,000億レアル(370億米ドル)の予算を持ち、年末までに300万戸の契約住宅を目標としており、反復的な住宅建設におけるリユース可能なパネルシステムへの需要を強化しています。ブラジル型枠市場はまた、即興的な工法からの脱却が進んでおり、労働力要件を削減し、サイクルタイムを改善し、大規模現場における計画的なプロジェクト実行基準により適合したシステムへの移行が形成されつつあります。したがって、競争はエンジニアリングシステムサプライヤーとレンタル専門業者を中心に展開されており、ブラジルの活発な建設回廊全体で製品の可用性、設計サポート、マルチサイトフリートの調整を組み合わせることができる企業が優位に立っています。

主要レポートのポイント

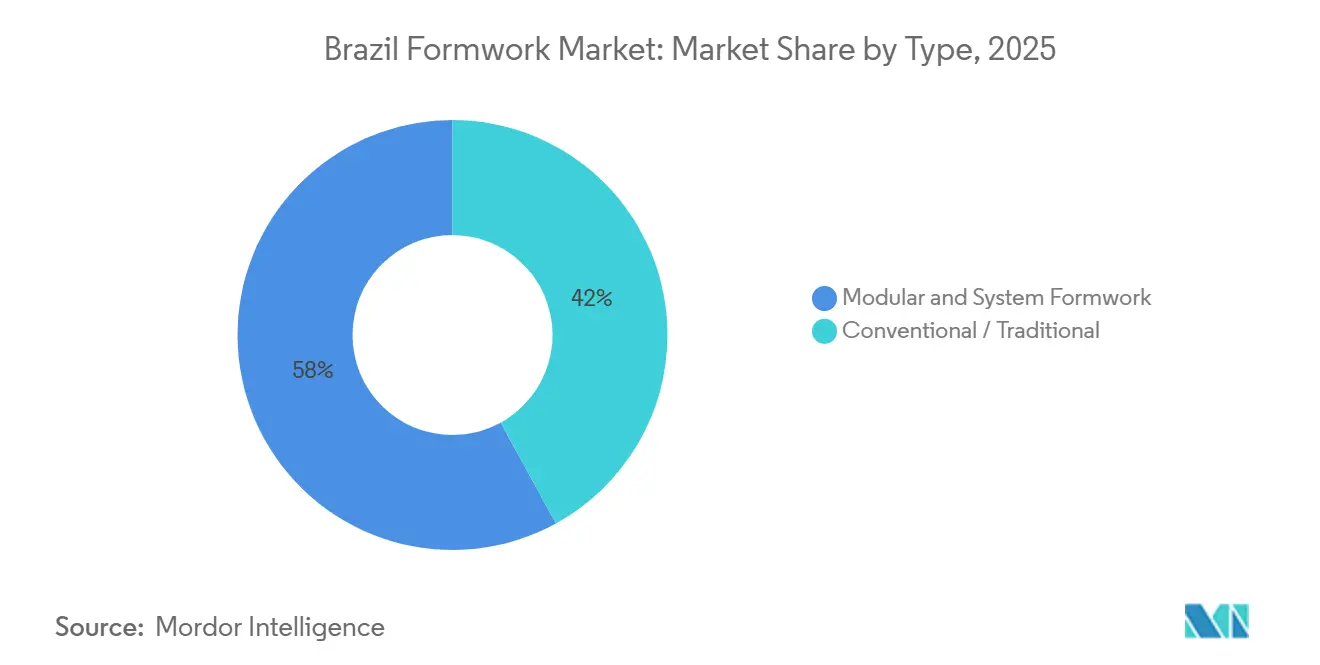

- タイプ別では、モジュラー型枠/シスム型枠が2025年に58%のシェアを占め、2031年にかけてCAGR 5.90%で成長する見込みです。

- 構成別では、クライミング型枠が2025年に28%のシェアを占め、2031年にかけてCAGR 6.10%で拡大しています。

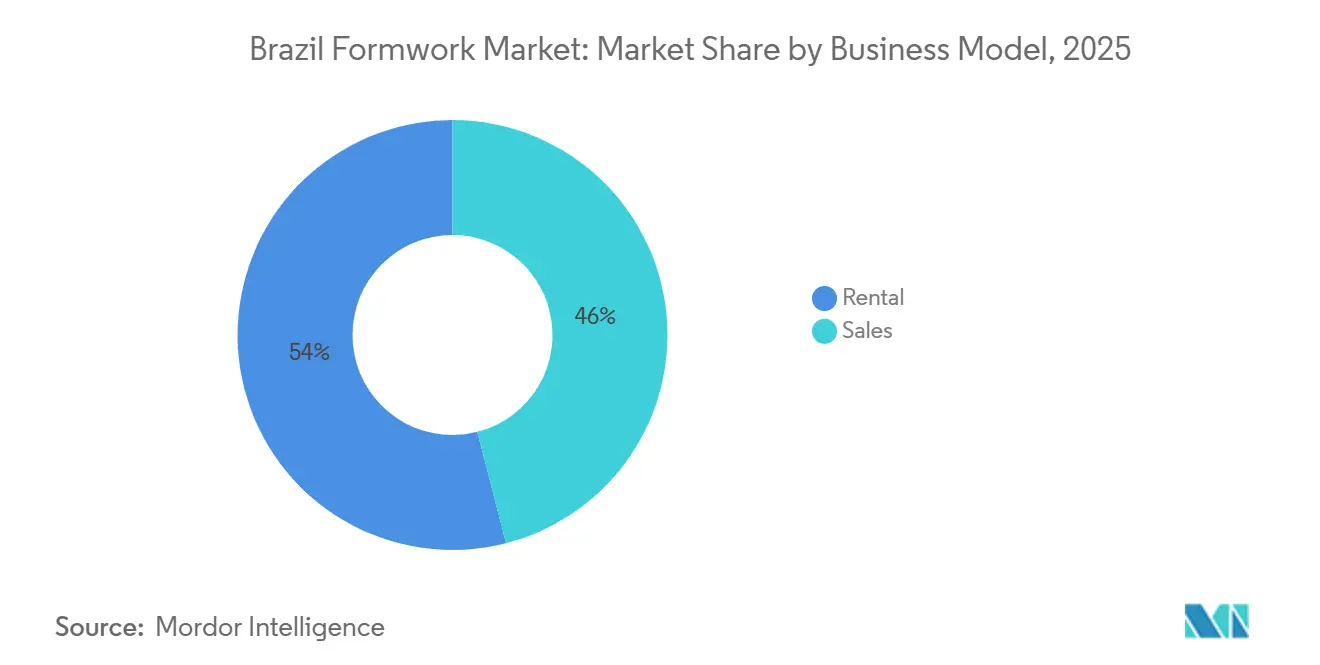

- ビジネスモデル別では、レンタルが2025年にブラジル型枠市場シェアの54%を占め、2031年にかけてCAGR 6.50%で拡大する見込みです。

- セクター別では、インフラが2025年にブラジル型枠市場規模の38%のシェアを占め、2031年にかけてCAGR 5.80%で成長する見込みです。

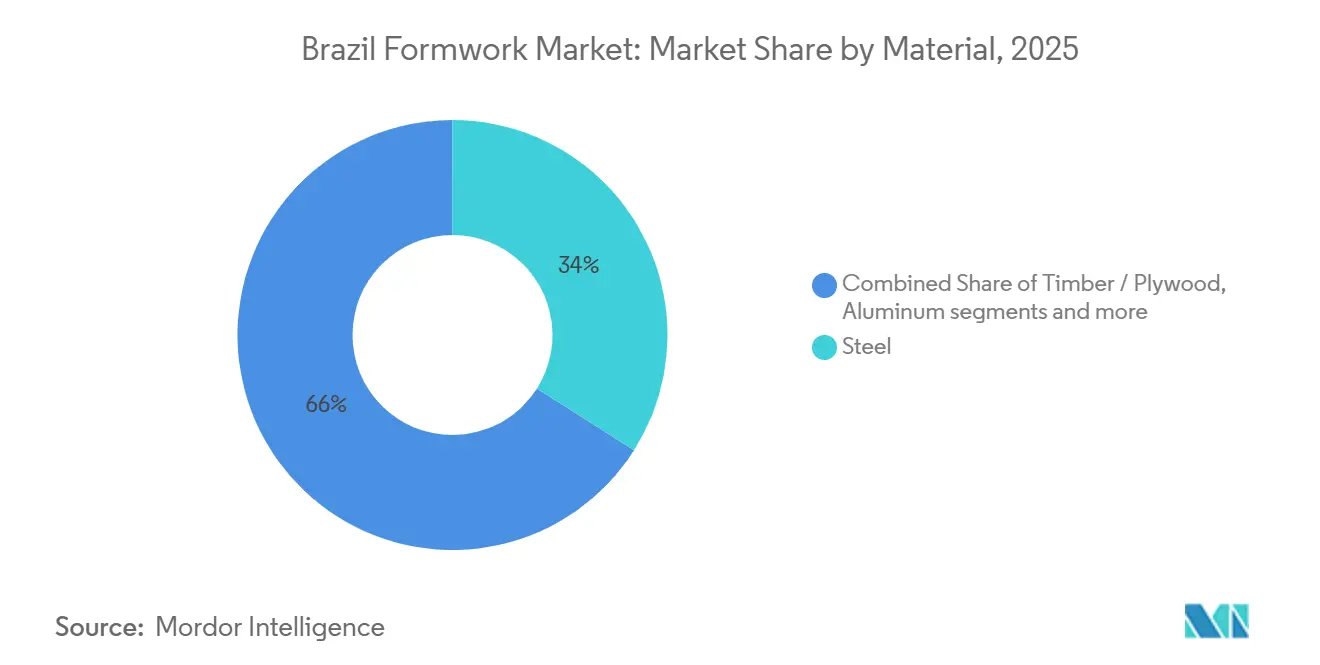

- 材料別では、鉄鋼が2025年に34%のシェアでトップとなり、アルミニウムが2031年にかけてCAGR 6.05%と最高の予測成長率を記録しました。

- 都市別では、サンパウロが2025年に31%のシェアを占め、2031年にかけてCAGR 6.80%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル型枠市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラおよび都市モビリティプロジェクトパイプラインの加速 | +1.2% | 全国規模、特にサンパウロ、ブラジリア、リオデジャネイロでの伸びが顕著 | 中期(2〜4年) |

| 反復工事におけるモジュラー型枠およびシステム型枠の採用拡大 | +0.9% | 全国規模、主にサンパウロ、リオデジャネイロ、マトグロッソドスル | 中期(2〜4年) |

| 中規模建設業者によるレンタルベースの調達拡大 | +0.7% | 全国規模 | 短期(2年以内) |

| 労働力不足と現場サイクルタイム短縮への圧力 | +0.6% | 全国規模、特にサンパウロとブラジリアでの圧力が強い | 短期(2年以内) |

| 産業・物流・エネルギー建設の拡大 | +0.5% | マトグロッソドスル、パラ、サンパウロおよび近隣州 | 中期(2〜4年) |

| 主要プロジェクトにおける安全・品質コンプライアンス要件 | +0.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラおよび都市モビリティプロジェクトパイプラインの加速

ブラジルのインフラパイプラインは、予測期間においてブラジル型枠市場を支える最も明確な要因の一つであり続けています。ノボPACプログラムは、2030年までに1.8兆レアル(3,326億米ドル)の官民コミットメントという異例の規模でこの支援を提供しており、そのうち1.3兆レアル(2,402億米ドル)はすでに2026年末までに充当済みとなっています[1]サンパウロ州政府、「SP nos Trilhosが1,900億レアルの投資でサンパウロ州史上最大の鉄道拡張を確立」、Agência SP、agenciasp.sp.gov.br。ブラジルインフラ・基幹産業協会もまた、2026年のインフラ投資が3,000億レアル(560億米ドル)に達すると予測しており、短期的なプロジェクトの急増ではなく、持続的な土木工事パイプラインを示唆しています。サンパウロは特に重要であり、SP nos Trilhosプログラムが1,900億レアル(351億米ドル)を40以上の鉄道プロジェクトと1,000キロメートル以上の新路線に投じており、複数年にわたるトンネル、高架橋、垂直コンクリート建設への需要を支えています。この環境は、重複する工事全体で大規模なシステムを動員できるサプライヤーに有利であり、建設業者は複数のプロジェクトわたって一貫した可用性と技術的継続性をますます必要としています。

反復工事におけるモジュラー型枠およびシステム型枠の採用拡大

ブラジル型枠市場におけるモジュラーシステムへの移行は、製品の好みだけでなく、現場の経済性によって推進されています。反復的な住宅および商業構造物は、打設サイクルを短縮し、補修作業を削減し、多数の同一ユニットにわたる再利用を改善するシステムから恩恵を受けます。ミーニャ・カーザ・ミーニャ・ヴィーダのパイプラインが拡大するにつれ、このロジックはより強固になっています。なぜなら、2026年の同プログラムの2,000億レアル(370億米ドル)の予算は、標準化された施工から恩恵を受ける非常に大規模な住宅量に結びついているからです。大手デベロッパーも設計、工程管理、調達をより緊密に連携させ始めており、MRV(Measurement, Reporting, and Verification)はBIM(Building Information Modeling)4Dおよび5Dワークフローを活用して、主要プロジェクトにおけるより規律ある型枠計画を支援しています。これらの手法がより広い建設業者グループに普及するにつれ、エンジニアリングパネルは反復的で時間的制約のある建設プログラムにより容易に適合するため、優位性を獲得しています。

中規模建設業者によるレンタルベースの調達拡大

レンタルはブラジル型枠市場の構造的な特徴となっています。なぜなら、複数のプロジェクトを管理しながらも自社の貸借対照表に専用フリートを抱えたくない建設業者のコストプロファイルに合致しているからです。このセグメントはすでに2025年に54%のシェアを占めており、2026年の事業者の業績によってこのパターンが強化されています。Millsは2026年第1四半期にフォルマス・エスコラメントス部門でEBITDA(利払い・税引き・償却前利益)マージン65%を報告し、同部門のレンタル収益は7,080万レアル(1,310万米ドル)に達し、バンドルサービスとフリート管理が生み出す価格決定力を示しています。同社はまた、2025年のレンタル収益の55%が長期契約によるものであったと示しており、短期スポット取引ではなく計画的なマルチプロジェクト配分へのシフトを示唆しています。このシフトが重要なのは、中規模建設業者が物理的な型枠そのものと同様に、物流サポート、エンジニアリングガイダンス、フリートの再配置をますます重視しているからです。

労働力不足と現場サイクルタイム短縮への圧力

労働力の制約が、ブラジル型枠市場を少人数のクルーでより多くのアウトプットを実現するシステムへと向かわせています。2026年2月には、ブラジルの建設会社の41.6%が労働力不足を主要な業務上の障害として挙げており、労働力の確保が活発な現場全体で最も明確な調達上の圧力の一つとなっています。Revista DELOSの査読付き研究もまた、この不足を構造的なものとして描写しており、建設業への労働力補充が時間とともに弱まっていると指摘しています。現場では、組み立てが速く取り扱いステップが少ないシステムの方が、単位コストが木材より高くても正当化しやすくなっています。2025年にORPEC(Organizacao Paranaense de Engenharia e Construcao)、ブラジルのエンジニアリング・建設ソリューション企業によってALUPECが発売されたことは、サプライヤーが生産性主導のイノベーションにますます注力していることを示しており、このシステムは4人のクルーで1時間あたり約40平方メートルを実現するよう設計されていす。その結果、調達の意思決定は労働効率と建設サイクルタイムの短縮をますます重視するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジニアリング型枠システムの高い初期コスト | -0.8% | 全国規模、特に中小都市および低収益プロジェクト層での圧力が強い | 長期(4年以上) |

| プロジェクトの遅延と公共投資の変動性 | -0.6% | 全国規模、公的資金によるインフラプロジェクトに集中 | 短期(2年以内) |

| 輸入高性能コンポーネントへの通貨圧力 | -0.4% | 全国規模 | 短期(2年以内) |

| 低コスト在来木材システムの根強い使用 | -0.3% | 都市化率の低い地域および小規模な非反復プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンジニアリング型枠システムの高い初期コスト

高い初期コストは、ブラジル型枠市場においてシステムの広範な採用を妨げる主要な要因の一つであり続けています。主要都市以外の中小建設業者は、鉄鋼やアルミニウムのモジュラーシステムと低コストの木材代替品を比較する際に、依然として高い参入障壁に直面しています。厳しい信用状況が2025年を通じてこのギャップを拡大させ、CBICに関連したコメンタリーは、資金調達の圧力が建設成長の主要な制約であり続けていることを示しました[2]O Hoje、「建設資材産業は回復するも、2025年を赤字で終える」、O Hoje、ohoje.com。建設業者がレンタルを利用する場合でも、動員費、輸送費、技術サービス費を含めると、エンジニアリングシステムは短期または不規則な工事では割高に見えることがあります。これにより、市場はすでにシステム型枠を使用している大規模で資金力のある建設業者と、コスト管理のために従来工法を使い続ける中小規模の事業者の長いテールに二分されています。

プロジェクトの遅延と公共投資の変動性

実行リスクもまた、ブラジル型枠市場が発表されたプロジェクトパイプラインを設備需要に転換する速度を制限しています。2025年半ばには、PACセレソンの工事の70%以上がまだ予備段階にあり、すでに発表された公的配分の規模にもかかわらず、完了したのはわずか10%でした。サプライヤーにとって、これはコミットメントと動員の間に遊休期間を生み出し、所有フリートと長期調達計画の両方の収益に影響を与えます。公共工事のタイミングは選挙や予算サイクルに合わせてシフトすることもあり、フリートの展開を現場の準備状況に合わせることが難しくなっています。さらに、高度なクライミングおよびトンネルシステムに使用される輸入コンポーネントは通貨変動にさらされており、一部の投入物を外貨で調達するプロバイダーにとって交換コストリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュラーシステムがブラジルのコンクリート工事における優位性を強固に

モジュラー型枠/システム型枠は2025年にブラジル型枠市場の58%を占め、国内の主要セグメントとなっています。同セグメントは2031年にかけてCAGR 5.9%で成長する見込みであり、小さなベースから追いつくのではなく、リーダーシップの地位から拡大していることを示しています。このパターンは、反復性、より速いサイクル、マルチユニット建設プログラムにわたるより予測可な品質を要求するプロジェクトにおけるリユース可能なパネルのより強い役割を反映しています。このセグメントはまた、より厳密な工程管理と大規模な現場大工チームへの依存度低減を望む建設業者にも適しています。この整合性は、デベロッパーが労働集約度を管理し、進行中のプロジェクトの遅延を削減しようとするにつれて、より重要になっています。

住宅パイプラインは、モジュラーシステムがその地位を強化し続ける主な理由の一つです。ミーニャ・カーザ、ミーニャ・ヴィーダは引き続き主要な柱であり、2026年の予算は2,000億レアル(370億米ドル)に達し、目標は年末までに300万戸の契約住宅となっています。この規模は、多数の類似ユニットとフェーズにわたって再利用できる標準パネルシステムに有利です。在来型枠は小規模で非反復的な工事や最大の都市中心部以外では依然として普及していますが、プロジェクトの反復性、速度、調整がより重要な場所ではその相対的な重要性が低下しています。

構成別:クライミングシステムが高層建築およびインフラ工事で前進

クライミング型枠は2025年にブラジル型枠市場シェアの28%を占め、CAGR 6.10%で2031年にかけて最も速い構成成長を記録しました。その台頭は、主要都市圏における高層建築およびインフラ工事のブラジルへの集中と密接に結びついています。サンパウロ、リオデジャネイロ、ブラジリアのプロジェクトは、低い初期設置コストよりも安定した上方への進捗が重要な垂直コア、交通構造物、制約のある現場を含むことが多いです。このような環境では、クライミングシステムは建設業者が工程管理を維持し、クレーン依存の繰り返し再配置の必要性を削減するのに役立ちます。これにより、この構成はタワーだけでなく、要求の厳しい形状を持つ一部の交通および土木工事にも有用です。

サンパウロのパイプラインの強さが、このセグメントが地位を獲得している理由を説明しています。SP nos Trilhosは1,900億レアル(351億米ドル)を広範な鉄道拡張計画に投じており、トンネル、駅、垂直コンクリート工事への継続的な需要を支えています。同時に、固定式型枠はプロジェクトの複雑さが低い中層建築や標準的なスラブ、壁、柱に広く使用され続けています。スリップフォームはサイロ、タワー、一部の橋梁用途などの特殊構造物に引き続き使用されています。トンネル型枠も、住宅設計が大規模に反復される場所で関連性を高めており、そこでは従来のレイアウトに対する生産性上の利点が正当化しやすくなっています。

ビジネスモデル別:レンタルが市場経済における構造的な優位性を深める

レンタルは2025年にブラジル型枠市場規模の54%のシェアを占め、2031年にかけてCAGR 6.50%で拡大する見込みであり、市場全体の構造において最も成長の速いセグメントとなっています。この結果は、活発だが不均一なプロジェクトパイプラインを持つ建設業者の間で、資産所有よりも変動費アクセスへの明確な選好を反映しています。レンタルは、複数の現場で事業を展開し、タイミング、輸送、構成の柔軟性を必要とする企業にとって特に魅力的です。また、建設業者がエンジニアリングサポート、メンテナンス、フリート管理を社内で全負担することなく利用できるようにします。この組み合わせにより、レンタルは一時的な選択肢から市場の大部分にとってコアな事業モデルへと変化しました。

主要事業者の財務プロファイルがこの見方を支持しています。MillsのフォルマスおよびエスコラメントスはQ1 2026に純収益8,000万レアル(1,480万米ドル)、EBITDA(利払い・税引き・償却前利益)マージン65%を報告し、取扱量は50,100トンに達しました。同社はまた、2025年のレンタル収益の55%が長期契約によるものであったと述べており、より深い顧客コミットメントとより計画的なフリート配分を示しています。販売は、長期インフラプログラムにわたってシステムを再利用し、所有経済を正当化できる大規模建設業者の間では依然として位置づけを持っています。それでも、ブラジル型枠市場の広い方向性は、プロジェクトのスケジューリング、サポートサービス、資本規律が購買者の増加するシェアにとってより重要であるため、レンタルを引き続き支持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

セクター別:インフラが規模でリード、住宅が住宅プログラムを通じて勢いを増す

インフラは2025年にブラジル型枠市場の38%のシェアを占め、2031年にかけてCAGR 5.8%で成長する見込みです。このセグメントがリードしているのは、ブラジルの現在の工事パイプラインに、大量のコンクリートと長いプロジェクト期間を必要とする交通、衛生、エネルギー、産業土木構造物が含まれているからです。計画中および進行中の公共工事の規模は、広範かつ技術的に要求の高いインフラ需要パターンを生み出しています。このセグメントの型枠要件は、基本的な壁やスラブシステムを超えて、橋梁、高架橋、トンネル、重土木用途にまで及ぶことが多いです。これにより、大規模な工事でのエンジニアリングシステムと専門家サポートの価値が高まります。

公式および企業関連のプロジェクト事例がその地位を裏付けています。ブラジルインフラ・基幹産業協会によると、インフラ投資は2026年に3,000億レアル(560億米ドル)に達し、サンパウロだけで鉄道プロジェクトに1,900億レアル(352億米ドル)、2025年下半期のインフラ入札に624億レアル(115億米ドル)を計上しています。住宅建設もミーニャ・カーザ、ミーニャ・ヴィーダが国内最大規模の住宅エンジンであり続けているため、勢いを増しています。都市省によると、同プログラムは全国の新規住宅着工の85%を占めており、型枠サプライヤーに重土木建設を超えた大規模で継続的なプロジェクトパイプラインを提供しています。商業活動はより選択的であり、産業・物流工事は倉庫、工場、エネルギー建設が活発な場所でサポートを追加しています。

材料別:鉄鋼が現在の需要量を支え、アルミニウムがコスト方程式を再構築

鉄鋼は2025年に34%のシェアで材料セグメントをリードし、インフラおよび産業用途における継続的な強さを反映しています。この材料は、高い耐荷重性能、繰り返しの重使用に対する耐久性、要求の厳しい打設との適合性を必要とする工事で引き続き好まれています。橋脚、高架橋、その他の重土木構造物は、軽量な取り扱いよりも強度と耐久性を重視するため、依然として鉄鋼システムとの整合性が高いです。これにより、鉄鋼はインフラが最大の最終用途セグメントであり続ける間、現在の市場ミックスにおいて安定した役割を持ちます。したがって、そのリーダーシップは、すべてのプロジェクトタイプにわたる普遍的な優位性からではなく、工事が集中している場所から生まれています。

しかし、アルミニウムは2031年にかけてCAGR 6.05%と最も成長の速い材料であり、異なる優先事項を反映しています。反復的な住宅プロジェクトは、より速く移動でき、より少ない人員で取り扱え、標準化されたレイアウト全体で何度も再利用できる軽量システムを重視します。これが、労働力不足が続き、大規模な住宅量が活発である中でアルミニウムがより魅力的になる理由です。したがって、ブラジル型枠市場では、鉄鋼主導の重土木需要とアルミニウム主導の生産性需要(より速いサイクルの建築工事)の間でより明確な分離が見られます。木材、合板、その他の材料は小規模または反復性の低いプロジェクトに引き続き使用されていますが、規模、速度、再利用が建設業者の意思決定をますます形成する中で、その競争空間は狭まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

サンパウロは2025年にブラジル型枠市場の31%を占め、2031年にかけてCAGR 6.80%で成長する軌道にあり、国内の他のすべての都市市場を大きく引き離しています。このリードは、交通、住宅、複合用途建設の集中に根ざしており、複数の型枠構成にわたって持続的な需要を生み出しています。SP nos Trilhosだけで1,900億レアル(351億米ドル)を40以上のプロジェクトと1,000キロメートル以上の鉄道拡張に投じており、複数年にわたるトンネル、駅、高架橋、垂直コンクリート工事への長期的な需要を生み出しています。同州はまた、2025年下半期のインフラ入札に624億レアル(115億米ドル)を計上しており、近期のフリート展開への見通しを強化しています。

サンパウロはまた、建設業者とレンタル事業者の密な基盤から恩恵を受けており、他の地域に対して明確な動員上の優位性を持っています。リオデジャネイロは、都市モビリティ、衛生、港湾関連インフラ、密集した都市開発を組み合わせているため、第2の主要需要クラスターです。ブラジリアは異なるパターンを示しており、公共建築物、連邦調達、国家プログラムに関連した住宅プロジェクトに結びついた安定した需要があります。両都市は、プロジェクト実行がより大きな計画規律を必要とし、小規模な都市市場よりも現場の制約に対処することが多いため、エンジニアリングシステムを好む傾向があります。サルバドールと広範な北東部は、特にミーニャ・カーザ・ミーニャ・ヴィーダが主要な住宅エンジンであり続ける場所で、住宅および社会インフラ配分によってより強く形成されています。

ブラジルのその他のセグメントは、5つの指定都市グループ以外の地理的需要量の大部分を占めています。ベロオリゾンテ、レシフェ、フォルタレザ、クリチバ、マナウス、ポルトアレグレ、内陸の産業ハブが含まれます。これらの場所での需要はより不均ですが、大規模な工場、物流施設、または公共工事が活発な建設に入ると急増することがあります。明確な例は、マトグロッソドスルのArauco社のプロジェクト・スクリウで、250億レアル(46億米ドル)の価値があり、2026年4月までに土木工事の70%以上を完了し、依然として重建設活動を維持していました[3]Arauco、Valmet、Crane Brasil、「世界最大のセルロース工場として設計されたArauco工場が工事を加速」、Valor Econômico、valor.globo.com。これらの二次的および内陸市場の多くにとって、プロジェクトのタイミングがサンパウロほど継続的でないため、レンタルはエンジニアリングシステムへの最も実用的なアクセス手段であり続けています。

競争環境

ブラジル型枠市場は中程度に分散しており、国際的なシステムプロバイダー、国内レンタル会社、地域サプライヤーが異なるプロジェクトセグメントで競争しています。Millsはレンタルセグメントにおける主要な国内プレーヤーであり、PERI Brasil、Doka do Brasil、ULMA Brasil、Alsina Formwork Brazilはエンジニアリングの専門知識、幅広いシステムポートフォリオ、技術サポートを通じて強固な地位を維持しています。その結果、競争は製品供給だけでなく、レンタルフリートの可用性、プロジェクト実行能力、エンジニアリングサービスの組み合わせによって推進されています。

競争上の差別化は、デジタルソリューション、統合サービス、プロジェクト固有のエンジニアリングにますます集中しています。PERI BrasilはBIM(Building Information Modeling)対応のプロジェクト計画を通じて地位を強化し続けており、ULMAは複雑な産業および土木建設プロジェクト向けの生産性主導のソリューションに注力しています。Millsもまた、長期レンタル契約と強力な業務パフォーマンスを通じてサービス主導モデルを強化しており、スタンドアロン設備ではなく統合型枠ソリューションへの顧客需要の高まりを反映しています。

地域サプライヤーは、特に地域との関係、迅速な動員、価格が主要な意思決定要因となるプロジェクトで競争力を維持しています。同時に、Lianggongなどの新規参入者は、反復的な住宅および中層建築向けのコスト効率の高いエンジニアリングシステムを導入することで競争を激化させています。その結果、ブラジル型枠市場は中程度に分散した状態が続くと予想され、サプライヤーは市場全体の支配ではなく、エンジニアリング能力、サービス品質、フリートの強さ、地域実行力を通じて競争しています。

ブラジル型枠産業リーダー

PERI Brasil Formas e Escoramentos Ltda.

Doka do Brasil

ULMA Brasil Formas e Escoramentos Ltda.

Mills Estruturas e Serviços de Engenharia S.A.

Pashal Locadora de Equipamentos Ltda.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:マトグロッソドスル州イノセンシアにあるArauco社のプロジェクト・スクリウ(250億レアル(46億米ドル)のセルロースメガファクトリー)が土木工事の70%以上を完了し、現場では11,000人以上の作業員が動員され、2026年のピーク建設時には14,000人に達する見込みです。2026年4月に開始した電気機械組立フェーズは、年間を通じて産業用型枠需要を維持しています。

- 2026年3月:ブラジル連邦政府がミーニャ・カーザ・ミーニャ・ヴィーダプログラムへの追加37億米ドルの注入を発表し、2026年の住宅予算を過去最高の370億米ドルに引き上げ、プログラムの年末までの契約住宅目標を300万戸に拡大し、住宅型枠システムへの全国的な持続的需要を生み出しています。

- 2025年8月:Yancheng Lianggong Formwork Co., Ltd.がサンパウロで開催されたコンクリートショウ南米に出展し、反復的な中層住宅およびモジュラー建設向けに設計された軽量アルミニウムフレーム型枠をブラジル市場に参入しました。

ブラジル型枠市場レポートの範囲

ブラジル型枠市場は、タイプ別(在来型枠/従来型枠、モジュラー型枠/システム型枠)、構成別(固定式、クライミング式、スリップフォーム式、トンネル式)、ビジネスモデル別(販売、レンタル)、セクター別(住宅、商業、産業・物流、インフラ)、材料別(木材/合板、その他)、都市別(サンパウロ、リオデジャネイロ、ブラジリア、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 在来型枠/従来型枠 |

| モジュラー型枠/システム型枠 |

| 固定式 |

| クライミング式 |

| スリップフォーム式 |

| トンネル式 |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック/ファイバーグラス |

| その他 |

| サンパウロ |

| リオデジャネイロ |

| ブラジリア |

| サルバドール |

| ブラジルのその他の地域 |

| タイプ別 | 在来型枠/従来型枠 |

| モジュラー型枠/システム型枠 | |

| 構成別 | 固定式 |

| クライミング式 | |

| スリップフォーム式 | |

| トンネル式 | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック/ファイバーグラス | |

| その他 | |

| 都市別 | サンパウロ |

| リオデジャネイロ | |

| ブラジリア | |

| サルバドール | |

| ブラジルのその他の地域 |

レポートで回答される主要な質問

ブラジル型枠市場の2026年の規模は?

ブラジル型枠市場規模は2026年に2.2億米ドルとなり、CAGR 5.68%で2031年までに2.9億米ドルに達する見込みです。

ブラジルの型枠需要をリードするビジネスモデルは?

レンタルが2025年に54%のシェアでリードしており、2031年にかけてCAGR 6.50%と最も成長の速いビジネスモデルでもあります。

ブラジルでモジュラー型枠が普及している理由は?

モジュラー型枠/システム型枠は2025年に58%のシェアを占めており、反復的な住宅および大規模土木工事がより速いサイクル、再利用、低い労働集約度を必要とするためです。

ブラジルで型枠システムへの需要を最も生み出している最終用途セクターは?

インフラが2025年に38%のシェアでリードしており、全国パイプライン全体の交通、衛生、産業土木工事によって支えられています。

最終更新日: