Nordamerika Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Schalungsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika-Schalungsmarkts wurde im Jahr 2025 auf 1,59 Milliarden USD geschätzt und soll von 1,64 Milliarden USD im Jahr 2026 auf 2,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,26% während des Prognosezeitraums (2026-2031).

Der Nordamerika Schalungsmarkt wird durch eine mehrjährige Infrastrukturpipeline gestützt, da der Infrastructure Investment and Jobs Act bis April 2026 USD 275 Milliarden an Formelgeldern für Autobahnen und Brücken für mehr als 120.860 Projekte bereitgestellt hat. Die regionale Nachfragebasis wird zudem durch die FY2026-Förderung des öffentlichen Nahverkehrs der Federal Transit Administration in Höhe von USD 20,6 Milliarden gestärkt, die Investitionsprojekte für Schienengebundene Verkehrsmittel, Instandhaltungsarbeiten und die Erweiterung von Busanlagen in städtischen Netzen unterstützt. Diese Überschneidung bei der Ausführung von Brücken-, Transit- und öffentlichen Bauprojekten hält die Beschaffungsaktivitäten gleichzeitig in mehreren Projektkategorien aktiv, was Lieferanten mit breiten Mietflotten, technischem Support und nationaler Depotabdeckung zugute kommt. Arbeitskräftemangel bleibt ein strukturelles Problem im Nordamerika Schalungsmarkt, da 92 % der Auftragnehmer Schwierigkeiten meldeten, offene Stellen zu besetzen, was die Attraktivität von technisch entwickelten Systemen erhöht, die die Abhängigkeit von qualifizierten Zimmerleuten vor Ort verringern. Gleichzeitig verlangsamen die Volatilität der Rohstoffpreise und die tarifbedingte Kostenungewissheit weiterhin Entscheidungen zur Kapazitätserweiterung, was die Chance auf wiederverwendbare, technisch entwickelte und servicegestützte Systeme anstelle von minderwertigen Standardplatten konzentriert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt modulare / Systemschalung im Jahr 2025 einen Anteil von 58 % am Nordamerika Schalungsmarkt und ist mit einer CAGR von 5,40 % bis 2031 auch der am schnellsten wachsende Typ.

- Nach Konfiguration führte statische Schalung mit 46 % des Nordamerika Schalungsmarktanteils im Jahr 2025, während Klettergerüstschalung bis 2031 voraussichtlich mit einer CAGR von 4,56 % expandieren wird.

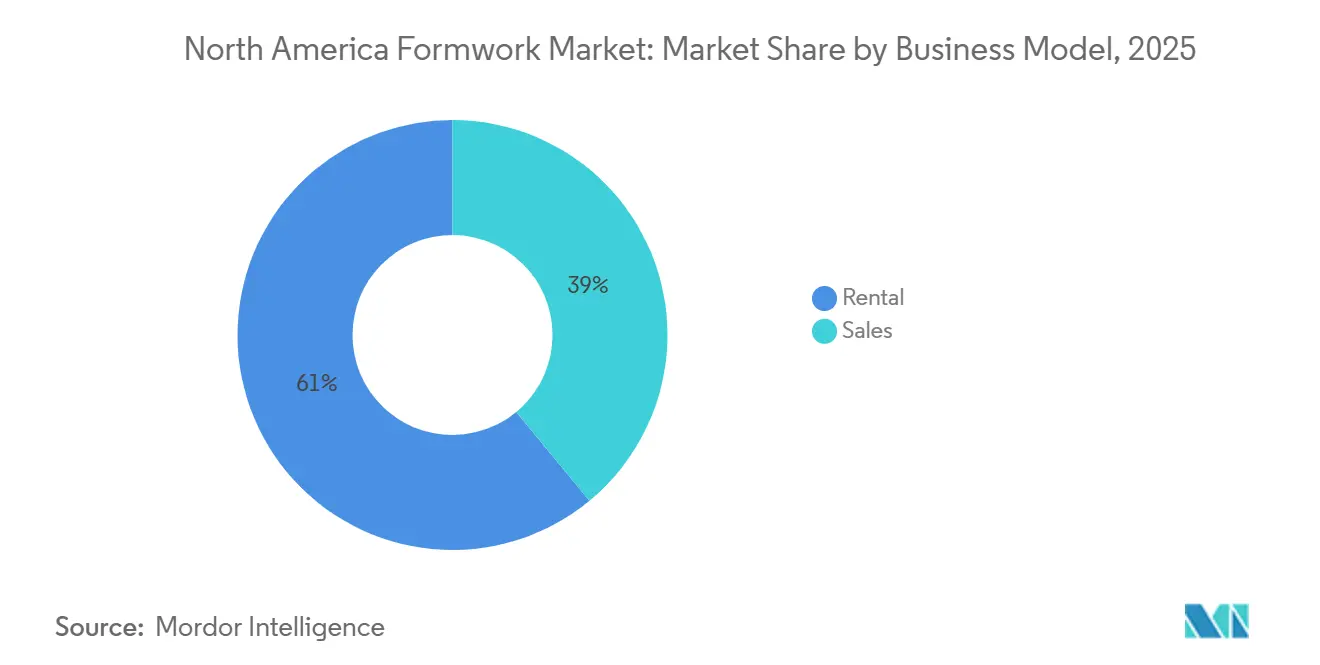

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Anteil von 61 % am Nordamerika Schalungsmarkt und ist mit einer CAGR von 5,20 % bis 2031 auch das am schnellsten wachsende Modell.

- Nach Sektor entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 39 % und ist mit einer CAGR von 5,23 % bis 2031 auch der am schnellsten wachsende Sektor.

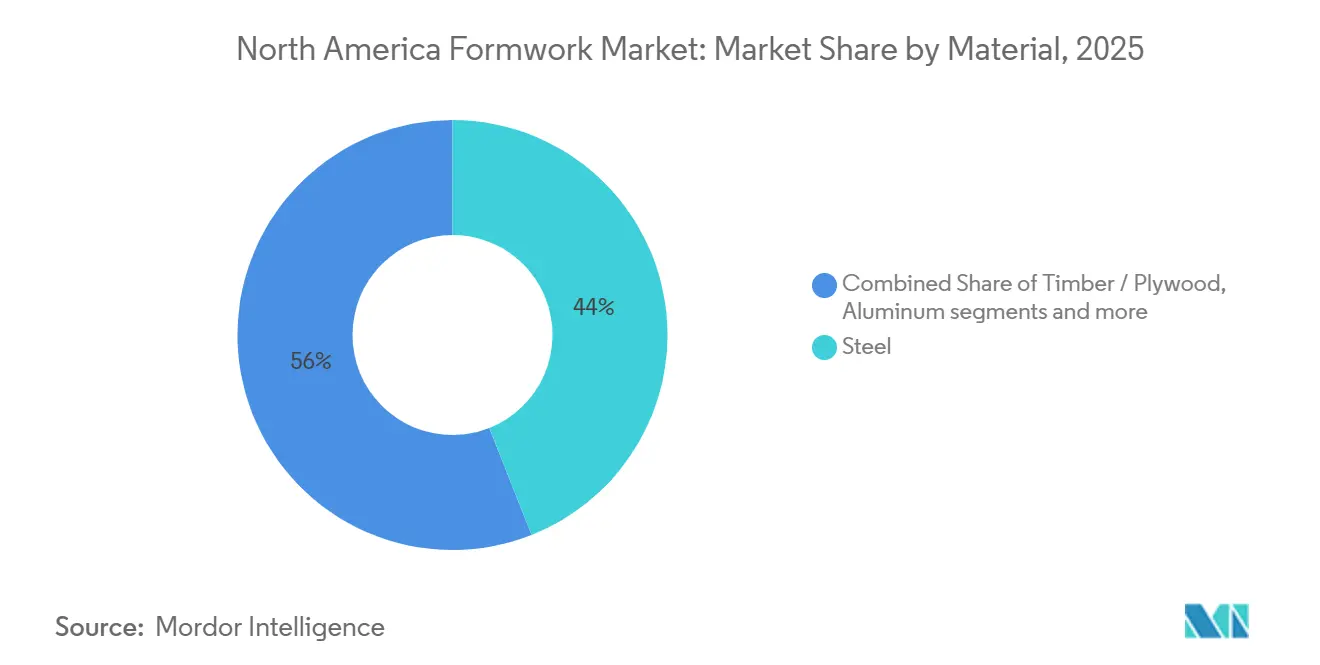

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 44 % am Nordamerika Schalungsmarkt, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 5,60 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 85 %, während Mexiko bis 2031 die höchste Länder-CAGR von 5,10 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Schalungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Infrastrukturausgaben für Brücken, Transit und öffentliche Bauten | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Miet- und Wiederverwendungsmodellen zur Reduzierung der Projekt-CAPEX | +0.8% | Vereinigte Staaten und Kanada als Kernmärkte, aufkommend in Mexiko | Mittelfristig (2-4 Jahre) |

| Einsatz von technisch entwickelten und modularen Systemen für kürzere Taktzeiten | +0.7% | Vereinigte Staaten als Kernmarkt, beschleunigt in Mexiko | Mittelfristig (2-4 Jahre) |

| Nachfrage nach sichereren Schalungslösungen im Hochhausbau und bei tiefen Fundamentarbeiten | +0.4% | Vereinigte Staaten, insbesondere wichtige Metropolkorridore | Mittelfristig (2-4 Jahre) |

| Digitale Mengenermittlung, BIM und Integration der Vorfertigung | +0.3% | Vereinigte Staaten und Kanada, insbesondere technologieorientierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendungsökonomie unter dem Druck von Kohlenstoff- und Abfallberichterstattung | +0.2% | Vereinigte Staaten und Kanada, insbesondere unternehmensbeauftragte Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Infrastrukturausgaben für Brücken, Transit und öffentliche Bauten

Die föderalen Infrastrukturausgaben bleiben der direkteste Nachfragetreiber für den Nordamerika Schalungsmarkt im Prognosezeitraum[1]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org . Bis April 2026 hatten die Bundesstaaten USD 275 Milliarden an Formelgeldern des Infrastructure Investment and Jobs Act (IIJA) für Autobahnen und Brücken für mehr als 120.860 Projekte bereitgestellt, darunter 19.000 Brückensanierungen. Derselbe Zyklus wird durch die FY2026-Zuteilung der Federal Transit Administration in Höhe von USD 20,6 Milliarden für Transitinvestitionen, Instandhaltungsprojekte und Busanlagenaufrüstungen verstärkt. Die Federal Highway Administration stellt auch fest, dass jede Milliarde USD an Investitionen in Autobahnen und Brücken rund 13.000 Arbeitsplätze in der gesamten Wirtschaft der Vereinigten Staaten unterstützt, was die Auftragnehmeraktivität und die Projektmobilisierung breit hält. Da diese Brücken-, Straßen- und Transitprojekte im Jahr 2026 und 2027 tiefer in die Ausführungsphase eintreten, profitiert der Nordamerika Schalungsmarkt weiterhin von einer stärkeren Mietauslastung und einem festeren Ersatzzyklus für technisch entwickelte Systeme.

Verlagerung hin zu Miet- und Wiederverwendungsmodellen zur Reduzierung der Projekt-CAPEX

Die Vermietung ist zum bevorzugten Zugangsmodell in einem großen Teil des Nordamerika Schalungsmarkts geworden, da sie das Eigentumsrisiko im Vorfeld reduziert und besser mit ungleichmäßigen Projektzeitplänen übereinstimmt. Diese Verlagerung ist am stärksten bei mittelgroßen Auftragnehmern, die mehrere Projekte gleichzeitig verwalten und es vorziehen, Kapital für Arbeit, Materialien und Betriebskapitalbedarf frei zu halten. Das Modell gibt Auftragnehmern auch Zugang zu neueren Systemdesigns, technischem Support und schnellerer Mobilisierung, ohne dass eine interne Wartungskapazität aufgebaut werden muss. Da der Besitz von Mietflotten zunehmend bei großen Betreibern konzentriert ist, verlagern sich Preissetzungsmacht und Servicedifferenzierung zunehmend zu Akteuren mit tieferen Depotnetzwerken und stärkerem Außendienst-Support. Deshalb deuten jüngste Schritte von Lieferanten wie MEVA, ULMA, PERI und Doka auf ein serviceorientiertes Konzept im Nordamerika Schalungsmarkt hin, bei dem Miettiefe und technischer Support genauso wichtig sind wie die Hardware selbst.

Einsatz von technisch entwickelten und modularen Systemen für kürzere Taktzeiten

Technisch entwickelte und modulare Systeme sind nun zentral für den Produktivitätsfall im Nordamerika Schalungsmarkt, da Auftragnehmer unter Druck stehen, Taktzeiten zu verkürzen und die Abhängigkeit vor Ort von erfahrenen Zimmermannsteams zu reduzieren. Die Einführung von SKYFLEX und LEVO durch PERI USA im Januar 2025 zeigte, wie Lieferanten Systeme durch leichte Platten, Frühausschalungsmerkmale und Montagemethoden, die die Handhabungskomplexität reduzieren, an lokale Standortbedürfnisse anpassen. Dies ist wichtig, weil 57 % der Auftragnehmer berichteten, dass verfügbare Kandidaten nicht über die erforderlichen Fähigkeiten oder Lizenzen verfügten, was einfachere, standardisiertere Systeme auf aktiven Baustellen leichter einsetzbar macht. Die Beton- und Mauerwerksbaustandards der Occupational Safety and Health Administration (OSHA) begünstigen auch dokumentierte, technisch entwickelte Systeme, da sie definierte Lasttabellen und etablierte Sicherheitsverfahren umfassen. Das Ergebnis ist, dass sich der Nordamerika Schalungsmarkt von vor Ort gebauten Holzmethoden weg und hin zu Systemen bewegt, die Geschwindigkeit, Wiederholbarkeit und Compliance-Unterstützung kombinieren.

Nachfrage nach sichereren Schalungslösungen im Hochhausbau und bei tiefen Fundamentarbeiten

Hochhauskerne und tiefe Fundamentanwendungen treiben den Nordamerika Schalungsmarkt hin zu fortschrittlicheren Kletter- und sicherheitsorientierten Systemen. Die Einführung des Shear Wall Climber SCP mit FormDrive durch Doka im März 2026 auf dem US-amerikanischen Markt spiegelt diesen Wandel durch seine kranunabhängige Einrichtung, 6-Meter-Schalungshöhe und 400-kN-Hydraulikhubkapazität wider. Diese Merkmale helfen, eine wiederkehrende Standortbeschränkung zu beheben, da die Turmkranzeit auf dichten städtischen Projekten oft zwischen mehreren Gewerken geteilt wird. Das Beispiel des EFCO POWER TOWER PT-100 zeigte auch den Wert effizienterer Klettergerüstlösungen, indem es 4-Tage-Stockwerkszyklen mit weniger Arbeitern und geringerem Gerätebedarf unterstützte. In diesen Anwendungen gehen Beschaffungsentscheidungen im Nordamerika Schalungsmarkt über den Anfangspreis hinaus und hin zu technischer Sicherheit, kontrolliertem Heben und besserem Monitoring während des Betonierens.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für technisch entwickelte Schalungssysteme | -0.5% | Vereinigte Staaten und Kanada als Kernmärkte, moderate Auswirkung in Mexiko | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für sichere Montage und Baustellentechnik | -0.4% | National in den Vereinigten Staaten, konzentriert in Texas, Georgia und Kalifornien | Mittelfristig (2-4 Jahre) |

| Projektverzögerungen durch Genehmigungen, Witterung und saisonale Bauzeitfenster | -0.3% | Kanada, nördliche US-Bundesstaaten und Märkte mit Genehmigungsrückständen | Kurzfristig (≤ 2 Jahre) |

| Bestandsfragmentierung über Mietflotten und Baustellen hinweg | -0.2% | Vereinigte Staaten und Kanada, insbesondere bei Auftragnehmern mit mehreren Standorten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für technisch entwickelte Schalungssysteme

Die höheren Anfangskosten technisch entwickelter Systeme bleiben eine klare Bremse für die Einführung im Nordamerika Schalungsmarkt. Der Kostenfall verbessert sich über viele Wiederverwendungszyklen, aber kleinere Auftragnehmer und Einzelprojektnutzer verfügen oft nicht über die Kapitaltransparenz, um einen direkten Kauf zu rechtfertigen. Dies ist ein Grund, warum die Vermietung stark bleibt, selbst wenn Auftragnehmer die langfristige Wirtschaftlichkeit des Eigentums bevorzugen. Tarifbedingte Drücke erhöhen auch das Kostenrisiko, da 41 % der Bauunternehmen die Preise als Reaktion auf Zölle erhöhten und 39 % Käufe vor erwarteten Erhöhungen beschleunigten. Technisches Design, Aufsichtsanforderungen und die Einhaltung von Abstützungsvorschriften fügen komplexen Aufträgen eine weitere Kostenschicht hinzu, was den Besitz bei größeren Flotten und gut kapitalisierten Betreibern konzentriert.

Fachkräftemangel für sichere Montage und Baustellentechnik

Arbeitskräftemangel bleibt eines der hartnäckigsten Hemmnisse im Nordamerika Schalungsmarkt, da er sowohl die Projektgeschwindigkeit als auch die sichere Montagebedingungen beeinträchtigt. Die AGC-Umfrage zeigte, dass 92 % der Unternehmen Schwierigkeiten hatten, offene Stellen zu besetzen, 88 % Stellen für Facharbeiter hatten und 75 % unerfahrene Fachkräfte als direktes Sicherheitsproblem sahen. Das Home Builders Institute schätzte, dass Fachkräftemangel im Wohnungsbausektor allein einen jährlichen wirtschaftlichen Schaden von USD 10,8 Milliarden verursachte, darunter USD 2,7 Milliarden an Haltekosten und USD 8,1 Milliarden an entgangenem Output. Bei Schalungsarbeiten ist dies wichtig, weil komplexe Kletter- und Abstützungsaufbauten versagen können, wenn den Besatzungen während des Betonierens nicht genügend baustellentechnische Aufsicht zur Verfügung steht. Der Nordamerika Schalungsmarkt sieht daher einen doppelten Effekt, bei dem Arbeitskräftemangel die Arbeit kurzfristig verzögert, aber auch den langfristigen Fall für sicherere, standardisiertere und leichter zu montierende Systeme stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare Dominanz beschleunigt sich, während traditionelle Holzschalung zurückgeht

Modulare / Systemschalung hielt im Jahr 2025 einen Anteil von 58 % am Nordamerika Schalungsmarkt und soll bis 2031 mit einer CAGR von 5,4 % wachsen. Dies machte sie sowohl zum größten als auch zum am schnellsten wachsenden Typ, was zeigt, dass der Nordamerika Schalungsmarkt einen strukturellen Wandel durchläuft und keine kurzfristige Präferenzänderung. Die Attraktivität modularer Systeme liegt in der Wiederholbarkeit, kürzeren Einrichtungszeiten und einer besseren Kontrolle über arbeitsintensive Aktivitäten auf aktiven Baustellen. Diese Systeme passen auch gut zur Nachfrage nach dokumentierter Sicherheitsleistung und standardisierterer Ausführung bei öffentlichen und institutionellen Arbeiten. Die Einführung von SKYFLEX und LEVO durch PERI USA im Januar 2025 spiegelte diese Richtung durch leichte Handhabung, imperiale Maße und Montagemethoden wider, die für die Baustellenbedingungen in den Vereinigten Staaten konzipiert sind[2]PERI USA, "PERI USA to Launch SKYFLEX, LEVO at World of Concrete 2025," PERI USA, peri-usa.com.

Konventionelle / traditionelle Schalung dient weiterhin benutzerdefinierten Fundamenten, Arbeiten mit geringer Wiederholung und kleineren Wohnbetonierungen, bei denen Auftragnehmer auf vertraute holzbasierte Praktiken zurückgreifen. In diesen Umgebungen können die Einrichtungskosten modularer Ausrüstung den Produktivitätsgewinn durch Systemeinführung noch überwiegen. Das Segment bleibt daher relevant, wo die Wiederholung gering und die Designvariation hoch ist. Dennoch verlagert sich der Nordamerika Schalungsmarkt stetig weg von zimmermannsgebauten Methoden, da ausgebildete Besatzungen, Konstruktionsbüros und BIM-fähige Komponentenbibliotheken die modulare Einführung über mehr Projekttypen hinweg erleichtern. In diesem Übergang verankert die modulare und Systemschalung weiterhin die Nordamerika Schalungsmarktgröße auf Typebene, da sie bereits bei Umfang und zukünftigem Wachstum führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konfiguration: Klettergerüstsysteme entwickeln sich zum hochwertigen Wachstumsvektor

Statische Schalung hielt im Jahr 2025 einen Anteil von 46 % am Nordamerika Schalungsmarkt, was sie bei Platten, Wänden, Stützen und Fundamentarbeiten in Führung hielt. Sie bleibt die Standardkonfiguration, da ein großer Teil der gewerblichen, wohnbaulichen und zivilen Betonierungen noch keine hochspezialisierten Bewegungssysteme erfordert. Unter einfachen geometrischen Bedingungen bieten statische Systeme Vertrautheit, breite Verfügbarkeit und einfachere Besatzungsbereitstellung. Dies hält sie zentral für die tägliche Ausführungsbasis des Nordamerika Schalungsmarkts. Gleichzeitig soll Klettergerüstschalung bis 2031 mit einer CAGR von 4,56 % wachsen, was sie zur am schnellsten wachsenden Konfiguration macht.

Der Wachstumsfall für Klettergerüstsysteme ergibt sich aus Hochhauskernen, dichten städtischen Standorten und Aufträgen, bei denen Kranunabhängigkeit Zeitpläne schützen kann. Die Einführung des Shear Wall Climber SCP mit FormDrive durch Doka im Jahr 2026 auf dem US-amerikanischen Markt zeigte, wie sich diese Produktklasse durch Hydraulikheben, Fernüberwachung und schnellere Neupositionierung weiterentwickelt. Gleitschalung bleibt in Silos, Tanks und Versorgungsstrukturen unverzichtbar, wo kontinuierliches Gießen erforderlich ist. Tunnelschalung spielt ebenfalls eine praktische Rolle, da Transit- und Versorgungsprojekte weiterhin die Nachfrage nach effizienter, repetitiver Auskleidungsarbeit antreiben. In diesem Segment ist der Nordamerika Schalungsmarktanteil noch bei statischen Systemen verankert, während die Wachstumsprämie bei höherwertigen städtischen Anwendungen hin zur Klettergerüsttechnologie verschoben wird.

Nach Geschäftsmodell: Mietökonomie konsolidiert sich um Flottenmaßstab

Die Vermietung hielt im Jahr 2025 einen Anteil von 61 % am Nordamerika Schalungsmarkt und soll bis 2031 mit einer CAGR von 5,20 % expandieren. Diese Kombination machte die Vermietung sowohl zum größten als auch zum am schnellsten wachsenden Geschäftsmodell im Nordamerika Schalungsmarkt. Das Modell funktioniert, weil es das Eigentumsrisiko reduziert, die Zeit zur Mobilisierung von Ausrüstung verkürzt und die Wartungsverantwortung auf Flottenoperatoren überträgt. Es hilft Auftragnehmern auch, auf ungleichmäßige Projektstarts zu reagieren, ohne zwischen Betonierungen Leerbestand zu halten. Insbesondere für mittelgroße Auftragnehmer bietet die Vermietung Zugang zu fortschrittlichen Systemen und technischem Support, der intern schwerer zu finanzieren wäre.

Der Verkaufskanal repräsentierte im Jahr 2025 noch 39 % des Marktes und bleibt für große Engineering-, Beschaffungs- und Bau-Auftragnehmer (EPC) sowie selbst ausführende Betonspezialisten mit hohen jährlichen Wiederverwendungsraten relevant. Diese Käufer können Eigentum rechtfertigen, wenn sie wiederholte Projektzyklen durchführen oder proprietäre Formen über lange Programme verwenden. Die August-2025-Vereinbarung von Hünnebeck by BrandSafway mit Alkus AG zeigte, wie die Komponentenspezialisierung sowohl in Miet- als auch in Verkaufskanälen tiefer wird. Diese tiefere Lieferantenintegration tendiert dazu, die Wechselkosten zu erhöhen und die Kundenbindung im Laufe der Zeit zu stärken. Aus diesem Grund bewegt sich die Nordamerika Schalungsbranche nicht weg vom Verkauf. Dennoch bleibt der stärkste kommerzielle Schwung im Nordamerika Schalungsmarkt bei großen, servicegestützten Mietflotten.

Nach Sektor: Infrastrukturpipeline hält die Nachfrage über den Marktzyklus aufrecht

Die Infrastruktur entfiel im Jahr 2025 auf 39 % des Nordamerika Schalungsmarkts und soll bis 2031 mit einer CAGR von 5,23 % wachsen. Dies machte die Infrastruktur sowohl zum größten Sektor als auch zum am schnellsten wachsenden im Nordamerika Schalungsmarkt. Die Nachfrage ist direkt mit Brücken-, Straßen-, Transit-, Stützmauer- und Tunnelarbeiten verbunden, die durch föderale Programme finanziert werden. Das Bridge Formula Program und das Bridge Investment Program der Federal Highway Administration unterstützen weiterhin Sanierungs- und Ersatzaktivitäten über eine große installierte Basis alternder Strukturen. Dies schafft einen stetigen Bedarf nicht nur an Standardsystemen, sondern auch an maßgeschneiderter Abstützung, Lehrgerüsten und projektspezifischem technischem Support.

Der Wohnungsbau bleibt wichtig, insbesondere dort, wo repetitiver Betonrahmenwohnungsbau und Mehrfamilienhausentwicklung die Verwendung wiederverwendbarer Systeme begünstigen. Die gewerbliche Nachfrage bleibt in institutionellen Gebäuden und großen betonintensiven Strukturen stark, obwohl das Projekttiming je nach Unterkategorie variiert. Industrie- und Logistikaktivitäten unterstützen den Nordamerika Schalungsmarkt durch Reshoring, Tilt-Wall-Konstruktion und Ortbetonkonstruktionen, die mit der Erweiterung von Fertigungs- und Lageranlagen verbunden sind. Der praktische Unterschied besteht darin, dass Infrastrukturarbeiten in der Regel eine längere Sichtbarkeit und speziellere technische Anforderungen bieten als kurzfristige Bauprojekte. Deshalb hält die Infrastruktur weiterhin den größten Anteil an der Nordamerika Schalungsmarktgröße auf Sektorebene und gibt gleichzeitig das Tempo für die zukünftige Expansion vor.

Nach Material: Stahls Volumenposition wird durch Aluminiums Gewichtseffizienzgewinne herausgefordert

Stahl hielt im Jahr 2025 einen Anteil von 44 % am Nordamerika Schalungsmarkt, was es als größtes Materialsegment in der Region beibehielt. Stahl bleibt stark, weil es Haltbarkeit, hohe Tragfähigkeit und breite Eignung für schwere Tiefbauarbeiten wie Brückendecks, Tunnelauskleidungen, Stützmauern und große Wandschalungsplatten bietet. Auftragnehmer wissen auch, wie man Stahlsysteme bei anspruchsvollen Aufträgen wartet und anpasst, was die weitere Verwendung in infrastrukturgeführten Anwendungen unterstützt. Dies gibt Stahl eine dauerhafte installierte Position im Nordamerika Schalungsmarkt. Aluminium soll jedoch bis 2031 mit einer CAGR von 5,60 % wachsen, was es zur am schnellsten wachsenden Materialkategorie macht.

Das Wachstum von Aluminium ist mit geringerem Plattengewicht, einfacherer Handhabung und größerer Eignung für repetitive Wohnbau- und mittelhohe Gebäudelayouts verbunden. Diese Merkmale werden wertvoller, wenn Auftragnehmer versuchen, kleinere Besatzungen über mehrere Betonierungen hinweg einzusetzen und die körperliche Belastung der Baustellenteams zu reduzieren. Holz und Sperrholz behalten noch eine Rolle bei benutzerdefinierten Arbeiten und Wohnfundamenten, aber diese adressierbare Basis verengt sich, da wiederverwendbare Systeme weiter in kleinere Projekte vordringen. Kunststoff und Glasfaser bleiben Nischenprodukte, aber von Fachleuten begutachtete Nachhaltigkeitsarbeiten haben ihren Fall bei Projekten gestärkt, bei denen Kreislaufwirtschaft und geringerer Abfall wichtig sind. In materieller Hinsicht behält der Nordamerika Schalungsmarkt seine Volumenbasis in Stahl, während seine Wachstumskante hin zu leichteren wiederverwendbaren Systemen verschoben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 85 % am Nordamerika Schalungsmarkt, was sie zum klaren regionalen Anker für Nachfrage, installierte Flottenkapazität und technische Kompetenz machte. Die Führungsposition des Landes spiegelt die Größe seiner aktiven Konstruktionsbasis, sein breiteres Netzwerk technisch entwickelter Schalungslieferanten und eine stärkere Beschaffungssichtbarkeit durch föderale Infrastrukturfinanzierung wider. Im Jahr 2026 befinden sich IIJA-finanzierte Brücken- und Straßenarbeiten auf oder nahe dem Ausführungshöhepunkt, was die Nachfrage bei Autobahnen, öffentlichen Bauten und transitbezogenen Tiefbauarbeiten aktiv hält[3]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org. Hochhausaktivitäten in wichtigen Küsten- und Sun-Belt-Metropolen fügen auch eine separate Nachfrageschicht für Klettergerüstsysteme, fortschrittliche Gleitschalung und technisch intensive Lösungen hinzu. Diese Konzentration hält die Vereinigten Staaten im Mittelpunkt der Nordamerika Schalungsmarktgröße und gibt Lieferanten eine große installierte Basis, von der aus sie Servicemodelle erweitern können.

Kanada bleibt ein stetiger Beitragender zum Nordamerika Schalungsmarkt durch institutionelle, infrastruktur- und energiebezogene Projekte. Seine Nachfragebasis ist kleiner als die der Vereinigten Staaten, unterstützt aber noch die stabile Verwendung technisch entwickelter Systeme, die zertifizierte Lastdokumentation und starke Sicherheitskonformität erfordern. Energieinfrastruktur in Westkanada schafft auch Nachfrage nach großformatiger Gleitschalung und Klettergerüstkonfigurationen, die sich von standardmäßigen gewerblichen Gebäudemustern unterscheiden. Mehrjährige öffentliche Investitionspläne verbessern die Sichtbarkeit für brücken- und transitbezogene Arbeiten und helfen Lieferanten, Bestände und technischen Support mit längeren Vorlaufzeiten zu planen.

Mexiko soll bis 2031 mit einer CAGR von 5,10 % wachsen, was es zum am schnellsten wachsenden Ländersegment im Nordamerika Schalungsmarkt macht. Das Nachfrageprofil des Landes sticht hervor, weil es stärker auf repetitiven Wohnungsbau und sozialen Wohnungsbau ausgerichtet ist, wo leichtere, wiederverwendbare Systeme attraktiver sein können als schwere Stahlplatten. Diese Struktur gibt europäischen Lieferanten mit Erfahrung im repetitiven Wohnungsbau einen praktischen Vorteil, wenn der Markt expandiert. Es bedeutet auch, dass der Produktmix in Mexiko das Muster der Vereinigten Staaten nicht perfekt widerspiegelt, obwohl regionale Lieferanten alle 3 Länder bedienen. In der gesamten Region kombiniert der Nordamerika Schalungsmarkt die Größe der Vereinigten Staaten, die kanadische Stabilität und das mexikanische Wachstum, was eine diversifizierte, aber dennoch infrastrukturgeführte Nachfragebasis schafft.

Wettbewerbslandschaft

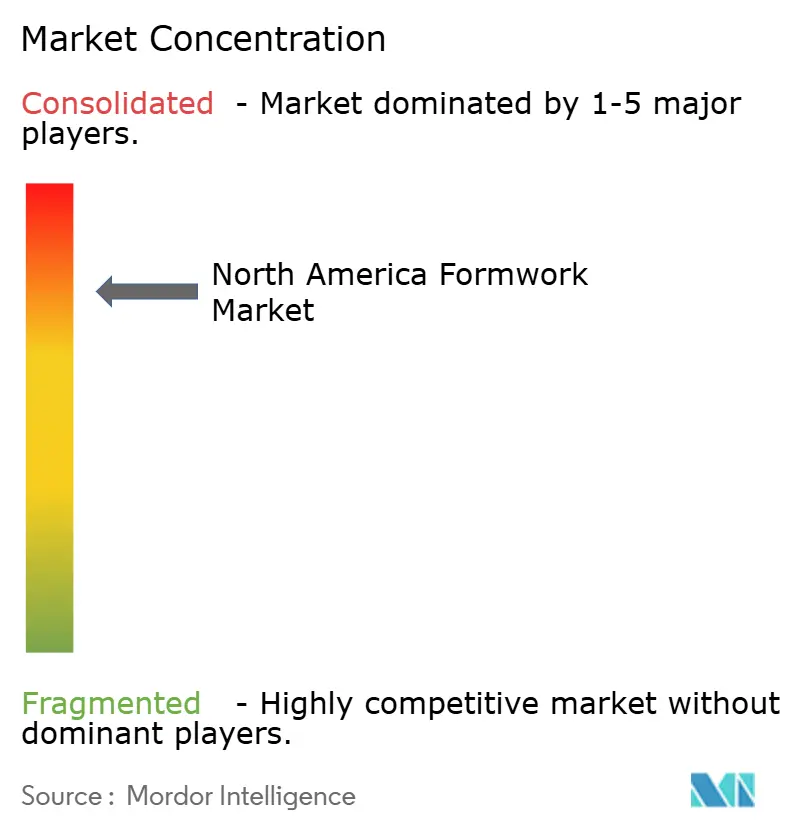

Der Nordamerika Schalungsmarkt ist konsolidiert, wobei PERI Formwork Systems, Doka USA, BrandSafway (einschließlich Aluma Systems, Hünnebeck und SGB) und EFCO Corp. einen bedeutenden Marktanteil ausmachen. Ihre Führungsposition basiert auf umfangreichen Mietflotten, etablierten Vertriebsnetzen, technischem Know-how und integriertem Projektunterstützung, was es kleineren Lieferanten schwer macht, bei großen und technisch komplexen Projekten zu konkurrieren. Da Auftragnehmer zunehmend End-to-End-Lösungen bevorzugen, die Ausrüstung, Design und Felddienste kombinieren, stärken etablierte Anbieter weiterhin ihre Marktpositionen.

Die führenden Unternehmen stärken ihren Wettbewerbsvorteil durch Produktinnovation und Mehrwertdienste. PERI USA führte im Januar 2025 die Systeme SKYFLEX und LEVO ein, um die Produktivität zu verbessern und die manuelle Handhabung zu vereinfachen, während Doka im März 2026 den Shear Wall Climber SCP mit FormDrive und das Xlife-Kunststoffrecyclingprogramm einführte und damit seine Position im Hochhausbau und bei nachhaltigen Schalungslösungen stärkte. Diese Entwicklungen zeigen, dass Innovation und technische Kompetenz weiterhin wichtige Wettbewerbsdifferenzierungsmerkmale sind.

BrandSafway nutzt weiterhin sein umfangreiches Betriebsnetzwerk und integrierte Zugangslösungen, um Infrastruktur-, Industrie- und Gewerbeprojekte in ganz Nordamerika zu bedienen. Gleichzeitig stärkt EFCO Corp. die Kundenbeziehungen durch seine Fertigungskapazitäten und Auftragnehmer-Schulungsprogramme. Infolgedessen bleibt der Wettbewerb im Nordamerika Schalungsmarkt auf eine begrenzte Anzahl etablierter Anbieter konzentriert, die durch Größe, technisches Know-how, Servicequalität und langfristige Kundenbeziehungen und nicht allein durch den Preis konkurrieren.

Nordamerika Schalungsbranche Marktführer

-

PERI Formwork Systems, Inc.

-

Doka USA Ltd.

-

BrandSafway

-

EFCO Corp.

-

ULMA Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Doka stellte den Shear Wall Climber SCP mit FormDrive auf der CONEXPO in Las Vegas vor und erweiterte damit sein Klettergerüstportfolio für die Vereinigten Staaten mit einem kranunabhängigen System, das 6-Meter-Schalungshöhen und eine 400-kN-Hydraulikhubkapazität unterstützt. Das System integriert Echtzeit-Monitoring und Ferndiagnose und zielt auf dichte städtische Hochhausprojekte in Nordamerika ab.

- März 2026: BrandSafway präsentierte sein vollständiges Schalungs- und Abstützungsproduktportfolio auf der CONEXPO-CON/AGG und deckte Infrastruktur-, Industrie- und Gewerbemärkte ab. Mit 340 Standorten in 25 Ländern und rund 40.000 Mitarbeitern hob die Präsentation die Breite des Unternehmens auf dem nordamerikanischen Markt vor einem kritischen Ausführungsjahr hervor.

- August 2025: Hünnebeck by BrandSafway und Alkus AG vertieften ihre Zusammenarbeit und unterzeichneten eine Vereinbarung, die die Lieferung von Alkus-Vollkunststoffplatten auf zusätzliche Hünnebeck- und Aluma Systems-Schalungsproduktlinien ausweitet, einschließlich der RONDA-Kreis- und PAX-Stützenschalungssysteme. Die Vereinbarung verlängert eine seit 2013 bestehende Partnerschaft und fügt neue Produktlinien in den Umfang ein.

Umfang des Nordamerika Schalungsmarktberichts

Der Nordamerika Schalungsmarkt ist segmentiert nach Typ (Konventionelle / Traditionelle und Modulare / Systemschalung), Konfiguration (Statisch, Kletternd, Gleitschalung und Tunnel), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und Infrastruktur), Material (Holz / Sperrholz und weitere) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle und traditionelle Schalung |

| Modulare und Systemschalung |

| Statisch |

| Kletternd |

| Gleitschalung |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Konventionelle und traditionelle Schalung |

| Modulare und Systemschalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitschalung | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie und Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Nordamerika Schalungsnachfrage bis 2031?

Der Markt wird im Jahr 2026 auf 1,64 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,26% einen Wert von 2,02 Milliarden USD erreichen. Das Wachstum wird durch Infrastruktur-, Verkehrs- und Brückenprojekte in der gesamten Region unterstützt.

Welcher Produkttyp führt die regionale Nachfrage an?

Modulare / Systemschalung führte im Jahr 2025 mit einem Anteil von 58 % und ist mit einer CAGR von 5,40 % bis 2031 auch der am schnellsten wachsende Typ.

Warum ist die Vermietung in diesem Bereich so wichtig?

Die Vermietung hielt im Jahr 2025 einen Anteil von 61 % und bleibt mit einer CAGR von 5,20 % das am schnellsten wachsende Geschäftsmodell, weil Auftragnehmer flexiblen Flottenzugang, geringeres Eigentumsrisiko und stärkeren technischen Support wünschen.

Welcher Endnutzungssektor bietet die stärkste Chance?

Die Infrastruktur ist der größte und am schnellsten wachsende Sektor mit einem Anteil von 39 % im Jahr 2025 und einer CAGR von 5,23 % bis 2031, unterstützt durch föderale Brücken- und Transitausgaben.

Welches Land generiert den größten regionalen Umsatz?

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 85 % am regionalen Markt aufgrund ihrer Größe, aktiven föderalen Infrastrukturpipeline und des reifen technisch entwickelten Schalungsökosystems.

Seite zuletzt aktualisiert am: