Größe und Marktanteil des brasilianischen Baumarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

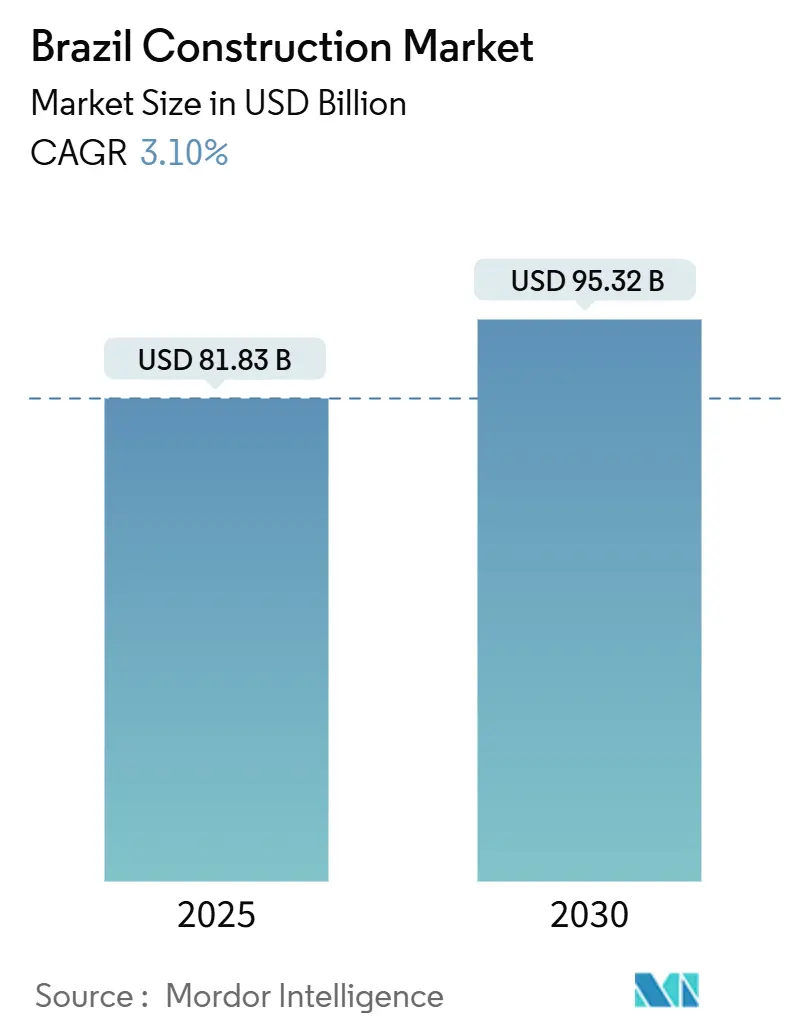

| Marktgröße (2025) | 81.83 Milliarden US-Dollar |

| Marktgröße (2030) | 95.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.10% CAGR |

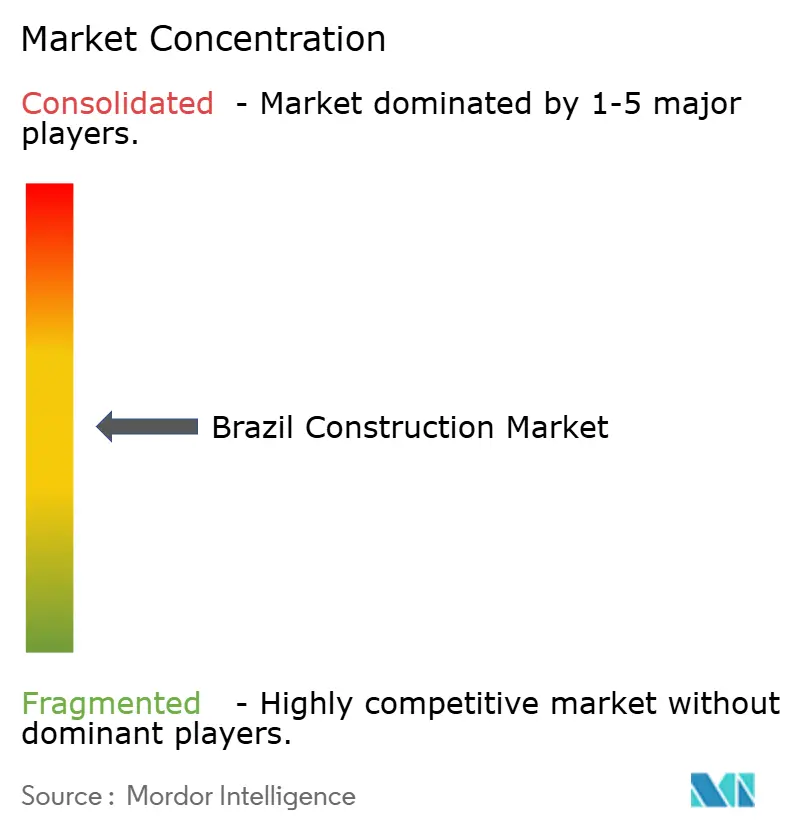

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Baumarkts von Mordor Intelligence

Die Größe des brasilianischen Baumarkts erreichte im Jahr 2025 81,83 Milliarden USD und soll bis 2030 mit einer CAGR von 3,1 % auf 95,32 Milliarden USD anwachsen. Öffentliche Infrastrukturausgaben im Rahmen des dritten Wachstumsbeschleunigungsprogramms (PAC-3), eine stärkere private Beteiligung an Konzessionen und das ausgeweitete Wohnungsbauprogramm Minha Casa Minha Vida (MCMV 3.0) halten die Auftragsbücher trotz hoher Finanzierungskosten gut gefüllt. Bauunternehmen verzeichneten im vierten Quartal 2024 einen Anstieg des Nettogewinns um 48 %, hauptsächlich aufgrund der lebhaften Nachfrage im Niedrigpreissegment des Wohnungsbaus. Moderne Methoden wie der modulare Bau gewinnen an Bedeutung, da Projektentwickler kürzere Zykluszeiten und weniger Abfall anstreben, während ein stetiger Ausbau erneuerbarer Energien Neubauprojekte im Bereich Übertragungsleitungen und Häfen verankert. Dennoch erschwert der hohe Selic-Leitzins den Zugang zu Betriebskapital, und Lieferkettenprobleme bei Zement und Bewehrungsstahl stellen nach wie vor ein Terminplanungsrisiko dar. Mittelgroße Marktteilnehmer reagieren darauf mit gemeinsamen Beschaffungsplattformen und regionaler Konsolidierung, um ihre Preissetzungsmacht bei Materialien zurückzugewinnen.

Wichtigste Erkenntnisse des Berichts

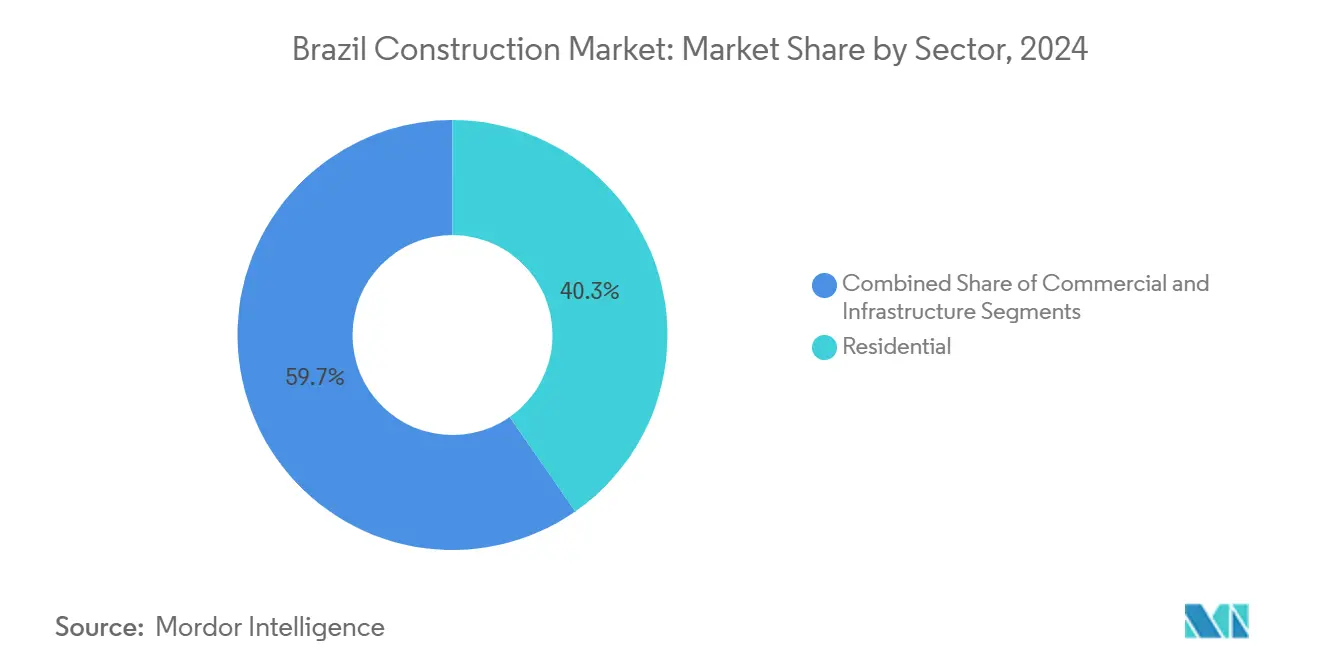

- Nach Sektor entfiel im Jahr 2024 ein Marktanteil von 40,32 % auf den Wohnungsbau im brasilianischen Baumarkt; die Infrastruktur entwickelt sich bis 2030 mit einer CAGR von 5,45 %.

- Nach Bauart entfielen im Jahr 2024 73,45 % der Größe des brasilianischen Baumarkts auf Neubauten, während Renovierungen bis 2030 voraussichtlich mit einer CAGR von 4,32 % zulegen werden.

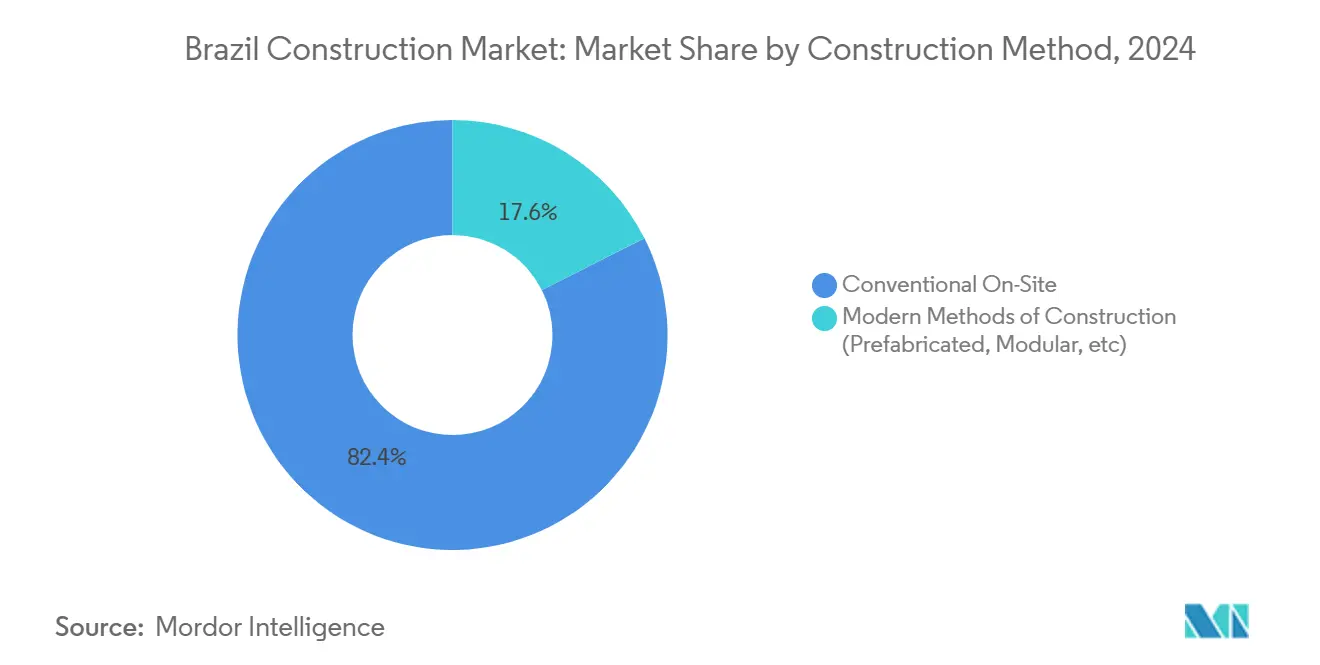

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2024 einen Marktanteil von 82,43 % am brasilianischen Baumarkt; vorgefertigte und modulare Lösungen expandieren zwischen 2025 und 2030 mit einer CAGR von 10,40 %.

- Nach Investitionsquelle repräsentierten öffentliche Mittel im Jahr 2024 62,34 % der Größe des brasilianischen Baumarkts, während private Kapitalzuflüsse über den Prognosezeitraum mit einer CAGR von 5,65 % wachsen sollen.

- Nach Geografie führte der Südosten im Jahr 2024 mit einem Anteil von 55,43 %; der Nordosten verzeichnete mit einer CAGR von 4,90 % bis 2030 das stärkste Wachstum.

Trends und Erkenntnisse im brasilianischen Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PAC-3-Infrastrukturimpuls und PPP-Pipeline | 1.2% | Global, mit Schwerpunkt im Südosten und Nordosten | Mittelfristig (2–4 Jahre) |

| Programme zur Behebung des Wohnungsdefizits (Minha Casa Minha Vida 3.0) | 0.8% | National, am stärksten im Südosten und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Ausbau erneuerbarer Energien im Versorgungsmaßstab | 0.6% | Vorwiegend Nordosten und Süden | Langfristig (≥ 4 Jahre) |

| Einführung industrialisierter und modularer Bauweise | 0.4% | Schwerpunkt Südosten, Ausweitung auf den Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Reindustrialisierung und Einrichtungen für die Lieferkette von Elektrofahrzeugen | 0.3% | National, frühe Einführung im Süden und Südosten | Langfristig (≥ 4 Jahre) |

| Vorschriften zum digitalen Zwilling für Betrieb und Wartung | 0.2% | Zunächst in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PAC-3-Infrastrukturimpuls und PPP-Pipeline

Brasilien hat für das jüngste Wachstumsbeschleunigungsprogramm 333,3 Milliarden USD bereitgestellt, davon 120,0 Milliarden USD für die Beteiligung des Privatsektors an 92 Konzessionen. Die Projektumfänge erstrecken sich auf Autobahnen, Häfen und Verteidigungsanlagen, wodurch die Ausschreibungsrückstände über das Vorkrisenniveau gestiegen sind. Die brasilianische Entwicklungsbank genehmigte im ersten Halbjahr 2024 Infrastrukturkredite in Höhe von 5,1 Milliarden USD, was mehr als einer Verdoppelung gegenüber dem Vorjahreszeitraum entspricht. Zu den Eisenbahnprioritäten gehört der 537 km lange FIOL1-Korridor, der bis Ende 2026 jährlich 60 Millionen Tonnen Fracht befördern soll. Steuerlich begünstigte Infrastrukturanleihen erweitern die Investorenbasis und schützen Projekte teilweise vor der Volatilität der Bankkreditvergabe. Da große EPC-Auftragnehmer ihre Mobilisierung hochfahren, sind Multiplikatoreffekte bei Zement-, Stahl- und Schwermaschinenbeschaffungen zu beobachten.

Erweitertes Minha Casa Minha Vida-Programm

Das MCMV 3.0-Programm schloss das Jahr 2024 mit 1,26 Millionen vertraglich vereinbarten Einheiten auf dem Weg zu seinem Ziel von 2 Millionen Einheiten bis 2026 ab, unterstützt durch ein Budget von 27,5 Milliarden USD für 2025. Höhere Einkommensobergrenzen ermöglichen nun Haushalten mit einem monatlichen Einkommen von bis zu 1.568 USD den Zugang zu subventionierten Hypotheken, was den Nachfragepool vergrößert. MRV Engenharia, der größte Wohnungsbauunternehmer des Landes, plant für 2025 einen Anstieg der Neueinführungen um 17 % und verweist auf die neuen Einkommensgrenzen, die die erzielbaren Verkaufspreise um 5.100–7.300 USD pro Einheit anheben. Integrierte Kriterien für städtische Mobilität erfordern Schulen, Kliniken und Verkehrsanbindungen innerhalb der Projekte, was Folgeaufträge für Gewerbe-, Wasser- und Straßenbauunternehmen ankurbelt. Seit seiner Einführung im Jahr 2009 hat das Programm 8,4 Millionen Wohnungen geliefert, und die neueste Version geht direkt das Wohnungsdefizit von 5,9 Millionen Einheiten an[1]Ministério das Cidades, "Minha Casa Minha Vida alcança 1,26 mi de unidades," gov.br.

Ausbau erneuerbarer Energien im Versorgungsmaßstab

Wind- und Solarparks verändern die regionalen Auftragsbücher. Der 553-MW-Komplex Babilônia Centro sicherte sich eine BNDES-Finanzierung von 620 Millionen USD, die 80 % der Investitionskosten abdeckt, was den Appetit der Kreditgeber auf grüne Anlagen unterstreicht. Vestas erhielt einen Auftrag für die Lieferung von 1,3 GW Turbinen an Casa dos Ventos, den größten Onshore-Auftrag in Lateinamerika. Projektentwickler müssen auch Netzerweiterungen finanzieren; Brookfield verkaufte 2.416 km Übertragungsleitungen für 843 Millionen USD und reinvestierte das Kapital in neue Konzessionen. Petrobras nahm Offshore-Wind-, Solar- und Grünwasserstoffprojekte in seinen Plan für 2024–2028 auf, was auf einen hohen Bedarf an Tiefbauarbeiten in Häfen hindeutet. Diese Initiativen belasten die Lieferkette für Hochspannungskomponenten und spezialisierte Betontürme und sorgen für eine diversifizierte Bauauslastung.

Einführung industrialisierter und modularer Bauweise

Die Eröffnung einer vollautomatisierten Fabrik in Cascavel, Paraná, die in der Lage ist, in sechs Monaten 2.400 Wohneinheiten auf Basis von Vorfertigungslinien herzustellen, veranschaulicht den Wandel hin zu fabrikgefertigten Lösungen. Vorgefertigte Baugruppen reduzieren den Arbeitsbedarf vor Ort um 30 % und senken das Abfallaufkommen. Vorschriften zur Nutzung von Building Information Modeling (BIM) bei der öffentlichen Beschaffung beschleunigen digitale Arbeitsabläufe, wobei Auftragnehmer nun ISO 19650-konforme Ausführungspläne einreichen. Frühe Anwender berichten von schnelleren Genehmigungsverfahren und weniger Nachbesserungsansprüchen, was die Margenresilienz bei knappem Kredit verbessert. Die Amortisation von Ausrüstungen bleibt jedoch eine Hürde für kleinere Unternehmen, was Konsortialmodelle fördert, bei denen Fabriken Produktionskapazitäten an mehrere Projektentwickler vermieten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Realzinszyklus, der den Kredit einschränkt | 1.1% | National, mit besonderer Auswirkung auf die Märkte im Südosten | Kurzfristig (≤ 2 Jahre) |

| Fiskalische und politische Haushaltsvolatilität | 0.7% | National, mit Abhängigkeiten von Bundesprojekten | Mittelfristig (2–4 Jahre) |

| Abwanderung von Fachkräften in die Agrarindustrie | 0.4% | Mittlerer Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Zement und Bewehrungsstahl | 0.3% | National, besonders ausgeprägt in wachstumsstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Realzinszyklus, der den Kredit einschränkt

Der Selic-Referenzzinssatz erreichte im Jahr 2025 14,25 %, wobei Analysten einen möglichen Höchststand von 15 % erwarten. Hypothekenaufschläge weiteten sich aus, und Betriebskapitallinien für Auftragnehmer wurden teurer, was die internen Renditen von Projekten schmälerte. Die Zementlieferungen gingen im Jahr 2024 um 1,7 % auf 62 Millionen Tonnen zurück, da Haushalte Modernisierungen aufschoben. Projektentwickler reduzierten Vorverkäufe, um Liquidität zu erhalten, und Immobilienstarts sanken um 16 %, bevor MCMV 3.0 vollständig eingeführt wurde. Dennoch haben staatliche Konzessionskreditgeber und Infrastrukturanleihen den Schaden abgemildert und eine tiefere Kontraktion der Projektpipeline verhindert.

Fiskalische und politische Haushaltsvolatilität

Parlamentarische Verhandlungen über Ausgabengrenzen können die Auszahlungen für PAC-3-Mittel verzögern und zu einem Stop-and-go-Ausführungszyklus führen. Der Rechnungshof stufte 17 % der bundesfinanzierten Baustellen aufgrund von Zahlungsrückständen als „schleppend vorankommend” ein. Gemeinden, die auf Mehrwertsteuerüberweisungen angewiesen sind, haben Schwierigkeiten, die Kofinanzierung zu leisten, was Sanierungs- und Stadtmobilitätsprojekte beeinträchtigt. Verschiebungen in den Prioritäten der Gouverneure in Wahljahren können Projektlisten neu ordnen und Beschaffungsresets auslösen. Auftragnehmer sichern sich ab, indem sie PPP- oder Konzessionsmodellen den Vorzug geben, bei denen Nutzergebühreneinnahmen gegen Haushaltsverschiebungen abpuffern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Wohnungsbau dominiert, während Infrastruktur voranschreitet

Das Wohnungsbausegment erfasste im Jahr 2024 40,32 % des Marktanteils im brasilianischen Baumarkt, gestützt durch die robuste Pipeline von MCMV 3.0-Verträgen und eine starke Nachfrage nach Mietwohnungen in São Paulo. Projektentwickler wie MRV und Brookfield lenkten Kapital in Mehrfamilienhochhäuser, die auch bei nachlassender Hypothekennachfrage eine hohe Auslastung aufrechterhalten. Gewerbliche Neubauten waren selektiver; Premiumgebäude wie der 219 Meter hohe Alto das Nações schreiten voran, während Neubauten im mittleren Preissegment zurückgingen. Die Infrastruktur ist der wichtigste Wachstumsmotor und soll bis 2030 eine CAGR von 5,45 % erzielen, da Autobahn-, Schienen- und Energiekonzessionen den Ausschreibungskalender füllen. Auftragnehmer skalieren Fertigteilwerke und Tunnelbauteams, um gleichzeitige Megaprojekte zu bewältigen, während die Margendisziplin durch Pauschalpreisverträge im EPC-Bereich zunimmt.

Die Nachfragemuster innerhalb des Wohnungsbaus variierten. Reine Mietfonds sammelten im Jahr 2024 49 Millionen USD ein und zielten auf Mieter mit mittlerem Einkommen ab, die flexible Mietverträge suchen, und neu gebaute Eigentumswohnungen unter 100.000 USD verkauften sich in Satellitenstädten schnell. Im Infrastrukturbereich bestätigen das Darlehen von 150 Millionen USD für die Brücke Salvador-Itaparica und ein PPP-Portfolio von 38,8 Milliarden USD die Absicht der Regierung, Logistiklücken zu schließen. Einrichtungen für die Wertschöpfungskette von Elektrofahrzeugen konzentrieren sich in Minas Gerais und São Paulo und fördern den Ausbau von Zubringerstraßen. Auch das Gesundheitswesen hat sich beschleunigt; Rede D'Or stellte 1,47 Milliarden USD bereit, um bis 2028 5.400 Betten hinzuzufügen, was die Nachfrage nach spezialisierten Auftragnehmern für Maschinentechnik, Elektrotechnik und Sanitäranlagen steigert.

Nach Bauart: Neubauten dominieren, aber Renovierungen beschleunigen sich

Neubauten machten im Jahr 2024 73,45 % der Größe des brasilianischen Baumarkts aus, da Neubauprojekte im Wohnungs- und Infrastrukturbereich die Belegschaft beschäftigt hielten. Die Renovierungsnische gewinnt jedoch mit einer prognostizierten CAGR von 4,32 % an Fahrt, getrieben durch alternde Brücken, Schulen und Gewerbegebäude. Die BNDES genehmigte 1,43 Milliarden USD für Modernisierungen der BR-116, BR-465 und BR-493, schuf 24.000 Arbeitsplätze und stimulierte Beton- und Asphaltbestellungen. Auftragnehmer, die auf Strukturverstärkung und Energiemodernisierungen spezialisiert sind, buchen längerfristige Rahmenverträge, was auf regulatorischen Druck für Effizienzlabels im Rahmen von PROCEL Edifica hindeutet.

Die Attraktivität von Modernisierungen erstreckt sich über Verkehrsnetze hinaus. São Paulo analysiert eine Erweiterung des Anchieta-Imigrantes-Systems im Wert von 1,12 Milliarden USD, die Zwillingstunnel und Viadukte hinzufügt, um den hafengebundenen Güterverkehr zu entlasten. Industrieanlagen müssen nach Aktivierung des brasilianischen Emissionshandelssystems eine obligatorische Emissionsüberwachung einführen, was frühzeitige Modernisierungen zur Emissionsminderung in Zement- und Stahlwerken veranlasst. Gewerbliche Vermieter investieren in HVAC- und Fassadenmodernisierungen, um Aufschläge für grüne Mietverträge zu erzielen. Die kombinierte Renovierungspipeline bietet daher eine antizyklische Stabilität in schwachen Phasen des Neubauverkaufs[2]Governo do Estado da Bahia, "Contrato de financiamento da Ponte Salvador-Itaparica," ba.gov.br.

Nach Baumethode: Konventionelle Methoden dominieren noch, modulare Bauweise wächst rasant

Traditionelle Vor-Ort-Techniken hielten im Jahr 2024 einen Anteil von 82,43 %, aber Fertigteil- und Modulbauten wachsen mit einer CAGR von 10,40 %, da Projektentwickler kürzere Amortisationszeiten anstreben. Die automatisierte Fabrik in Cascavel, eine Investition von 39,2 Millionen USD, zeigt robotergestütztes Gießen, das Elektro- und Sanitärleitungen einbettet und den Bedarf an Vor-Ort-Gewerken reduziert. Große Sozialwohnungslose sind ideale Kandidaten für wiederholbare Module, und staatliche Regierungen erarbeiten Standards zur Harmonisierung von Verbindungen, Oberflächen und Logistik. Gerätehersteller berichten von Auftragsrückständen für Beton-3D-Drucker, während Universitäten an Designkatalogen arbeiten, die mit BIM-Workflows kompatibel sind.

Die digitale Einführung ist die Brücke zwischen den Methoden. Ministerien verlangen nun BIM-Ausführungspläne bei national finanzierten Projekten, was auch kleine Konsortialpartner zur Software-Aufrüstung zwingt. Echtzeit-Fortschritts-Dashboards und drohnenbasierte Bestandsaufnahmen reduzieren Terminstreitigkeiten. Dennoch behindern hohe Anfangsinvestitionen und Fachkräftemangel die Verbreitung. Branchenverbände setzen sich für eine beschleunigte Abschreibung von Smart-Factory-Anlagen ein, um gleiche Wettbewerbsbedingungen zu schaffen. In Verbindung mit modularen Finanzierungsmodellen könnten diese politischen Impulse industrialisierte Techniken über die aktuelle Nische hinaus voranbringen.

Nach Investitionsquelle: Öffentliche Ausgaben bleiben vorherrschend, privates Kapital gewinnt an Tempo

Staatliche Haushalte deckten im Jahr 2024 62,34 % der Ausgaben ab, was PAC-3 und das ausgeweitete Wohnungsbaumandat widerspiegelt. Nutzergebührenkonzessionen und Anleiheemissionen werden jedoch die privaten Allokationen bis 2030 auf eine CAGR von 5,65 % treiben. Brasilien plant für 2025–2029 private Infrastrukturzusagen in Höhe von 73,0 Milliarden USD, gestützt durch Auktionen für Wasserversorgungsunternehmen und Mautstraßen. Allein die Teilprivatisierung von Sabesp fügte der Fünfjahresbilanz 12,9 Milliarden USD hinzu. Banken haben sich von der Direktkreditvergabe zur Projektstrukturierung verlagert, wobei die BNDES eher als Transaktionsberater denn als alleiniger Finanzier agiert.

Fusionen und Übernahmen signalisieren Appetit auf Betriebsportfolios: Der Zementhersteller CSN prüft InterCement-Vermögenswerte im Rahmen einer Restrukturierung von 2,8 Milliarden USD, während globale Fonds auf Übertragungsleitungsverkäufe abzielen, um regulierte Renditen zu sichern. Höhere Zinssätze entmutigen Börsengänge, sodass Verkäufer auf strategische Käufer setzen. PPP-Rahmenwerke, die einst von Bürokratie geplagt waren, verfügen nun über Musterverträge, die vom Bundesrechnungshof geprüft wurden, was die Rechtsunsicherheit verringert. Insgesamt entsteht ein ausgewogenerer Kapitalstapel, der fiskalische Haushaltsschocks abmildert.

Geografische Analyse

Der Südosten Brasiliens behielt im Jahr 2024 seinen Anteil von 55,43 %, angeführt von São Paulos dichter Pipeline aus Hochhaus-Eigentumswohnungen, Premiumgebäuden und der Modernisierung des Anchieta-Imigrantes-Systems im Wert von 1,12 Milliarden USD. Reichlich vorhandene Ingenieurkapazitäten, tiefere Kapitalmärkte und ein starkes kommunales Anleiheprogramm ermöglichen eine kontinuierliche Auftragsvergabe, selbst wenn Bundesauszahlungen verzögert sind. Projektentwickler bündeln Luftrechte und Mischnutzungszonierungen, um die Grundstücksrenditen zu optimieren, während Stadtbehörden Wohnungsgenehmigungen beschleunigen, die mit Verkehrskorridoren übereinstimmen.

Die Nordostregion, obwohl kleiner, verzeichnet bis 2030 eine CAGR von 4,90 %, da Bundesplaner PAC-3-Mittel auf Wirtschaftskorridorprojekte lenken. Das Salvador-Seilbahnprojekt im Wert von 24,5 Millionen USD und die Wiederbelebung der 537 km langen FIOL1-Eisenbahnstrecke erweitern die Bauflächen über die Küstenstädte hinaus. Windparkcluster in Bahia und Rio Grande do Norte treiben Aufträge für Hilfsstationen und Servicestraßen an. Höhere Multiplikatoren des öffentlichen Sektors unterstützen eine rasche Fachkräftemigration, die den historischen Arbeitskräftemangel gegenüber São Paulo verringert.

Die südlichen Bundesstaaten zeigen eine Mischung aus industrialisierten Gebäuden und gehobenen Tourismusanlagen. Die jährliche Kapazität von 2.400 Einheiten der Cascavel-Smart-Factory bietet ein Testfeld für modulare Vorschriften, und Hafenbehörden in Paranaguá modernisieren Liegeplätze für Offshore-Windkomponenten. Luxushotelprojekte in Santa Catarina stärken spezialisierte Fassaden- und Ausbaugewerke. Unterdessen erschließen Korridore im Mittleren Westen wie die Integrationsautobahn im Wert von 0,48 Milliarden USD die Logistik des Getreidegürtels und lösen Investitionen in Lagerhäuser und Kühlketten aus. Zusammen schaffen diese regionalen Entwicklungen ein ausgewogenes Nachfragemosaik, das die nationale Resilienz stärkt.

Wettbewerbslandschaft

Das brasilianische Auftragnehmeruniversum ist mäßig konzentriert, wobei die fünf größten Marktteilnehmer einen moderaten Anteil an den laufenden Arbeiten halten. Marktführer wie Andrade Gutierrez restrukturieren ihre Kapitalstruktur. Die Neuverhandlung von Auslandsanleihen im Wert von 476 Millionen USD schafft Spielraum für neue PAC-3-Gebote. Zementkonzerne Votorantim Cimentos und CSN nutzen die Restrukturierung von InterCement im Wert von 2,8 Milliarden USD, um überschüssige Werke zu erwerben und Vertriebsnetze zu stärken. Ausländische Marktteilnehmer wie Vinci Construction sicherten sich ein Tiefbaupaket im Wert von 163 Millionen USD, was auf ein erneuertes internationales Interesse an brasilianischen Margen hindeutet[3]Governo do Paraná, "Fábrica automatizada de casas em Cascavel," pr.gov.br.

Digitalisierung ist ein primäres Wettbewerbsfeld. Unternehmen, die BIM und Drohnenkartierung einsetzen, reduzieren Terminüberschreitungen und stärken ESG-Nachweise, die von multilateralen Institutionen gefordert werden. Die Übernahme der TESIS-Prüflabore durch Intertek erweitert die Qualitätskontrolle für Fassaden, Beton und Wärmesysteme und verschafft dem Unternehmen einen Vorteil auf der Dienstleistungsebene. Automatisierte Fertigteilfabriken fungieren als disruptive Kapazitätszentren und ermöglichen es Allianzen regionaler Bauunternehmen, bei Sozialwohnungsausschreibungen direkt mit etablierten Großunternehmen zu konkurrieren.

Regulatorische Veränderungen bei der Kohlenstoffverantwortung fügen einen weiteren Wettbewerbsfilter hinzu. Unternehmen mit verifizierten Lebenszyklusemissionsinventaren sind besser positioniert, um BNDES-finanzierte Aufträge zu gewinnen, die grüne Kreditkriterien anwenden. Auftragnehmer diversifizieren ihre Einnahmen durch Betriebs- und Wartungskonzessionen und erweitern Rentenströme aus Autobahnen und Abwasseranlagen. Eine verstärkte Sorgfaltspflicht durch Eigenkapitalgeber erhöht die Anforderungen an die Governance-Compliance und drängt kleinere, unterkapitalisierte Unternehmen zu Fusionen, um Bürgschafts- und Offenlegungsnormen zu erfüllen.

Führende Unternehmen der brasilianischen Bauindustrie

MRV Engenharia

Cyrela Brazil Realty

Direcional Engenharia

Tenda

Gafisa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: São Paulo erhöhte die geplante Investition für das 285 km lange Paranapanema-Autobahnlos auf 1,12 Milliarden USD; die Auktion ist für das dritte Quartal 2025 geplant.

- Januar 2025: Bradesco BBI versuchte, den 14,86%igen Anteil der Mover Group an CCR als Sicherheit für Schulden in Höhe von 2,8 Milliarden USD nach einer Restrukturierungsanmeldung im Dezember 2024 zu pfänden.

- Januar 2025: Die schwedische VBG Group erwarb Italytec Imex für 50,9 Millionen USD, um das HVAC-Angebot für brasilianische Geländefahrzeuge zu erweitern.

- Dezember 2024: Der Bundesstaat Bahia sicherte sich von der CAF bis zu 150 Millionen USD für die Brücke Salvador-Itaparica, einschließlich der Modernisierung der BA-001.

Berichtsumfang des brasilianischen Baumarkts

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Fertigteil-, Modulbau usw.) |

| Öffentlich |

| Privat |

| Südosten (São Paulo, Rio de Janeiro, Belo Horizonte) |

| Süden (Curitiba, Porto Alegre, Florianópolis) |

| Nordosten (Salvador, Recife, Fortaleza) |

| Mittlerer Westen (Brasília, Goiânia) |

| Norden (Manaus, Belém) |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Fertigteil-, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Region | Südosten (São Paulo, Rio de Janeiro, Belo Horizonte) | |

| Süden (Curitiba, Porto Alegre, Florianópolis) | ||

| Nordosten (Salvador, Recife, Fortaleza) | ||

| Mittlerer Westen (Brasília, Goiânia) | ||

| Norden (Manaus, Belém) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Baumarkt im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 81,83 Milliarden USD und soll bis 2030 95,32 Milliarden USD erreichen.

Welches Segment wächst im brasilianischen Bauwesen am schnellsten?

Der Infrastrukturbau verzeichnet die stärkste Expansion mit einer CAGR von 5,45 % bis 2030, getrieben durch PAC-3-Projekte und Netze für erneuerbare Energien.

Wie wirken sich hohe Zinssätze auf die Bautätigkeit aus?

Ein Selic-Zinssatz von über 14 % erhöht die Kreditkosten, entmutigt die Hypothekennachfrage und schmälert das Betriebskapital der Auftragnehmer, was die kurzfristigen Volumina trotz öffentlicher Ausgabenpuffer reduziert.

Welche Rolle spielen modulare Methoden in Brasilien?

Fertigteil- und Modulbautechniken skalieren mit einer CAGR von 10,40 %, da Projektentwickler schnellere Lieferzeiten und weniger Abfall anstreben; die neue Fabrik in Cascavel veranschaulicht diesen Wandel.

Welche Region bietet die besten Wachstumsaussichten?

Der Nordosten führt mit einer prognostizierten CAGR von 4,90 % bis 2030, angetrieben durch Megabrückenprojekte, Eisenbahnkorridore und bedeutende Windparkcluster.

Nimmt die private Investition im brasilianischen Bauwesen zu?

Ja, private Zusagen sollen zwischen 2025 und 2029 auf 73 Milliarden USD steigen, unterstützt durch Konzessionen in den Bereichen Sanitärversorgung, Autobahnen und Stromübertragung.

Seite zuletzt aktualisiert am: