Saudi-Arabien Schalungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.08 Milliarden US-Dollar |

| Marktgröße (2026) | 0.09 Milliarden US-Dollar |

| Marktgröße (2031) | 0.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien Schalungsmarkt Analyse von Mordor Intelligence

Die Größe des saudi-arabischen Schalungsmarkts wird für 2025 auf 0,08 Milliarden USD und für 2026 auf 0,09 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 0,11 Milliarden USD erreichen, mit einer CAGR von 4,10 % von 2026 bis 2031.

Der Markt ist eng mit dem übergeordneten Bausektor im Königreich verknüpft, in dem Veränderungen bei Auftragsvergaben, öffentlichen Investitionen und der Baustellenausführung die Nachfrage nach Schalungen sehr schnell beeinflussen. Die Bautätigkeit wird weiterhin durch die Ausgaben im Rahmen der Vision 2030 gestützt, wobei Saudi-Arabien im Mai 2026 Projektaufträge im Wert von 30,03 Milliarden SAR (8,0 Milliarden USD) verzeichnete und der Construction Business Confidence Index im April 2026 einen Wert von 55,7 erreichte, was auf ein anhaltendes Momentum auf den Baustellen im gesamten Königreich hindeutet. Der Haushalt für das Geschäftsjahr 2026 prognostiziert ein reales Bruttoinlandsprodukt (BIP)-Wachstum von 4,6 %. Er setzt die Kapitalausgaben auf 162 Milliarden SAR (43,2 Milliarden USD) fest, wodurch Infrastruktur-, Verkehrs-, Wohnungsbau- und Stadtentwicklungsvorhaben für den saudi-arabischen Schalungsmarkt aktiv bleiben. Der Public Investment Fund lenkt im Zeitraum 2026–2030 zudem 80 % seines Portfolios in inländische Investitionen und hält damit betonintensive Entwicklungen in den Bereichen Wohnungsbau, Logistik, Tourismus und Sportanlagen in Bewegung, auch wenn sich die Projektabfolge innerhalb der Giga-Projekt-Pipeline verändert. Gleichzeitig halten Projektphasenplanung und Materialkostendruck das Wachstum eher moderat als stark. Dennoch sichert die Verlagerung hin zur Expo 2030, zur FIFA-Weltmeisterschaftsinfrastruktur und zum städtischen Schienenverkehr die Nachfrage nach höherwertigen Systemen im saudi-arabischen Schalungsmarkt.

Wesentliche Erkenntnisse des Berichts

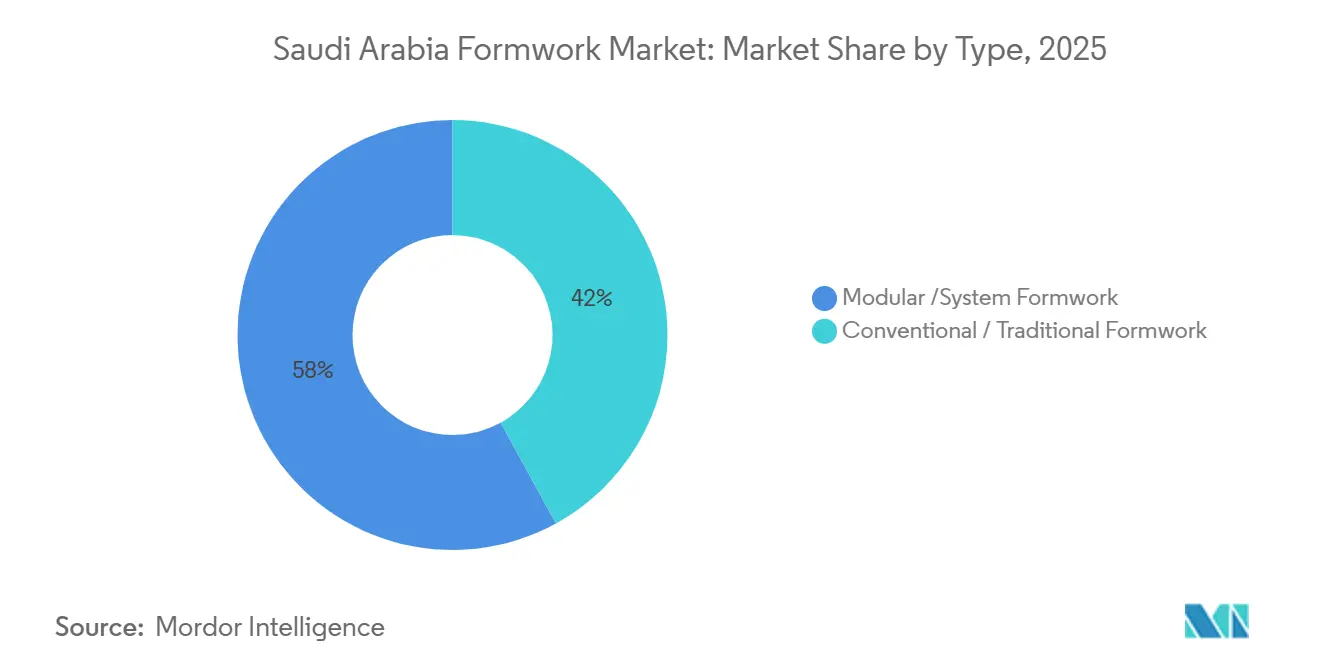

- Nach Typ entfiel auf modulare / Systemschalung im Jahr 2025 ein Anteil von 58 % am Umsatz des saudi-arabischen Schalungsmarkts, und es wird eine Expansion mit einer CAGR von 4,42 % bis 2031 prognostiziert.

- Nach Konfiguration führte statische Schalung mit einem Anteil von 46 % im Jahr 2025, während Klettergerüstschalung mit der höchsten CAGR von 4,56 % bis 2031 prognostiziert wird.

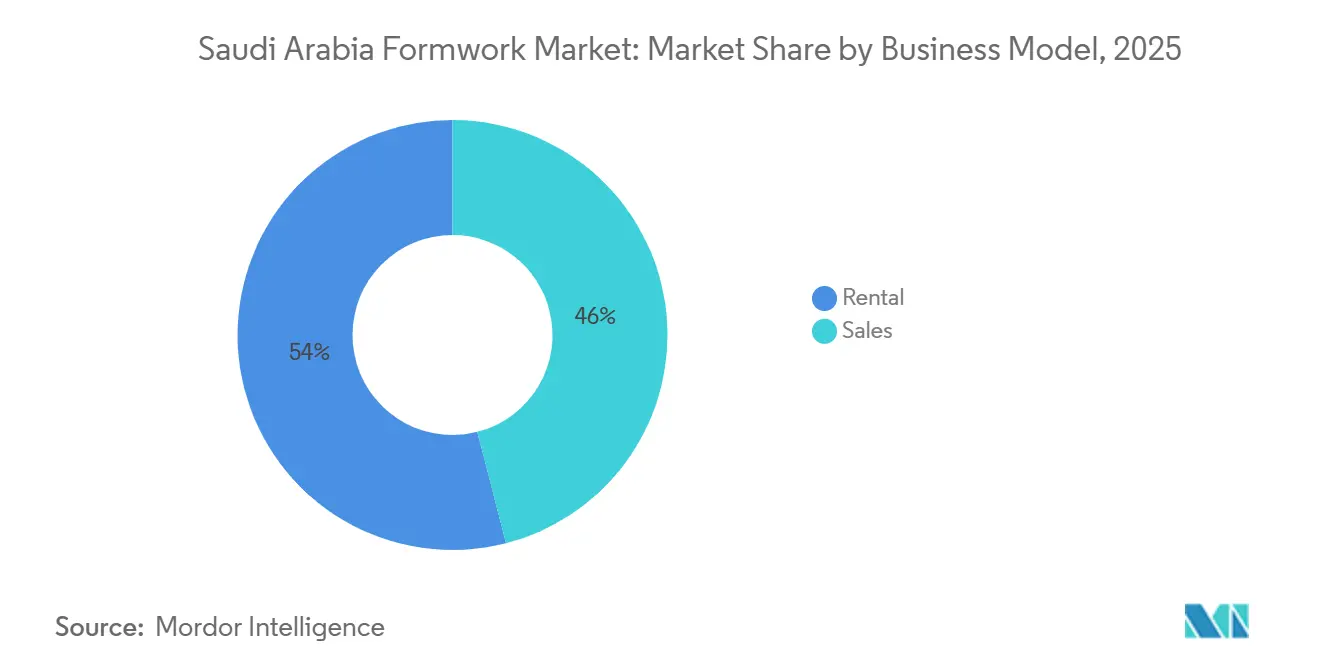

- Nach Geschäftsmodell hielt Vermietung im Jahr 2025 einen Anteil von 54 % am saudi-arabischen Schalungsmarkt, wobei Vermietung auch die höchste prognostizierte CAGR von 4,98 % bis 2031 verzeichnete.

- Nach Sektor entfiel auf Infrastruktur im Jahr 2025 ein Anteil von 39 % am saudi-arabischen Schalungsmarkt, und dieser Sektor wächst auch mit der schnellsten CAGR von 5,00 % bis 2031.

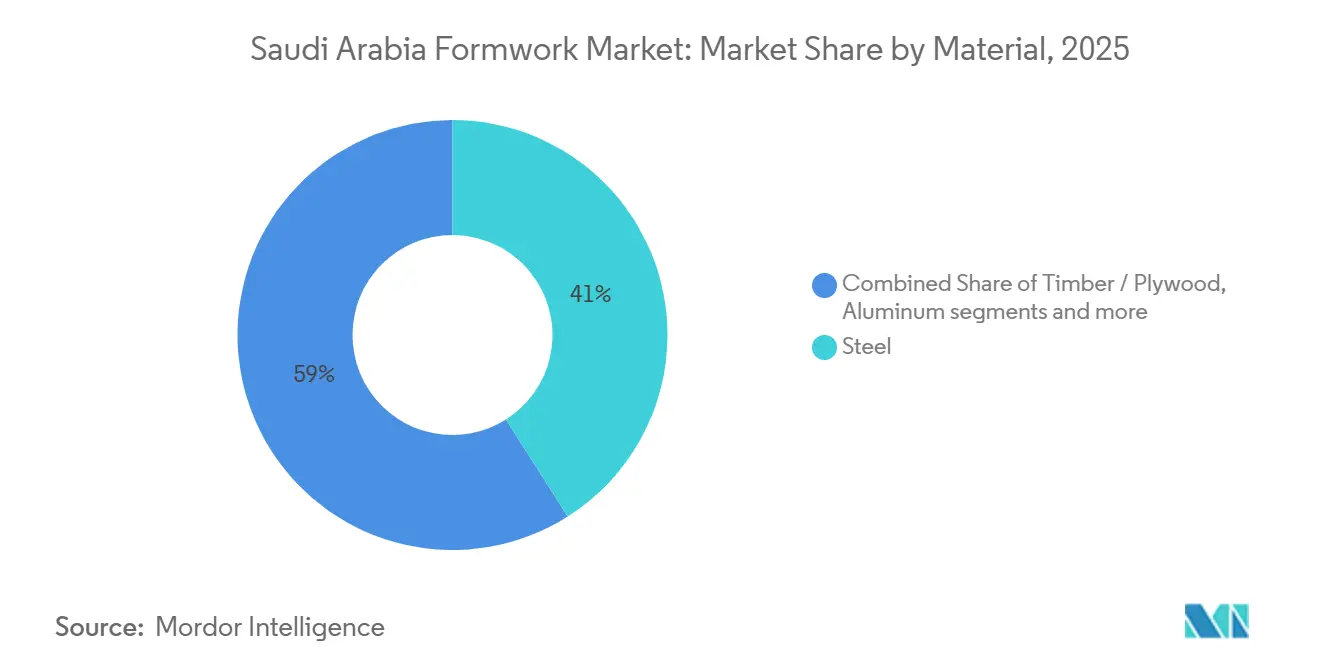

- Nach Material erzielte Stahl im Jahr 2025 einen Anteil von 41 %, während Aluminium mit einer CAGR von 4,88 % bis 2031 das schnellste Wachstum verzeichnen soll.

- Nach Stadt entfiel auf Riad im Jahr 2025 ein Anteil von 34 % am Markt, und es wird erwartet, dass die Stadt auch die höchste CAGR von 5,10 % bis 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Schalungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision 2030 Megaprojekte treiben die Nachfrage nach Schalung | +1.2% | National, mit stärkerer Aktivität in Riad, Mekka und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Bauboom in Riad beschleunigt die Einführung von Schalung | +0.8% | Riad als Hauptstandort, mit Ausstrahlungseffekten in die Großregion Mekka | Kurzfristig (≤ 2 Jahre) |

| Industrielle Expansion in der Ostprovinz steigert den Schalungsbedarf | +0.5% | Ostprovinz, insbesondere Jubail, Dammam und Khobar | Mittelfristig (2–4 Jahre) |

| Präferenz für modulare / Systemschalung unterstützt das Marktwachstum | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Wohn- und Mischnutzungsentwicklungen erhöhen den Schalungseinsatz | +0.4% | Riad, Ostprovinz, Mekka und Medina | Kurzfristig (≤ 2 Jahre) |

| Miet- und servicebasierte Beschaffung erweitert die Marktzugänglichkeit | +0.3% | National, mit schnellerer Einführung in Riad und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2030 Megaprojekte treiben die Nachfrage nach Schalung

Die umfangreiche Entwicklungspipeline Saudi-Arabiens bleibt die wichtigste Nachfragebasis für den saudi-arabischen Schalungsmarkt, auch wenn sich die Projektabfolge innerhalb des Giga-Projekt-Programms verändert. Die bedeutsamste Veränderung besteht darin, dass eine langsamere Aktivität in einigen NEOM-Paketen durch eine schnellere Ausführung in Riad, Mekka, Diriyah, Qiddiya und bei Verkehrsinfrastrukturarbeiten ausgeglichen wird, sodass die Schalungsnachfrage sich verlagert, anstatt zu verschwinden. Der Plan des PIF für 2026–2030 priorisiert inländische Investitionen und hält Industrie-, Tourismus- und Infrastrukturprojekte finanziert, was den saudi-arabischen Schalungsmarkt über eine breitere Palette von Projektkategorien hinweg unterstützt. Saudi-Arabien verzeichnete im ersten Quartal 2026 außerdem Projektaufträge im Wert von 11 Milliarden USD, was darauf hindeutet, dass die Pipeline über einige wenige Leitprojekte hinaus aktiv bleibt und Auftragnehmer weiterhin für Stahlbetonarbeiten mobilisieren. Die Auftragsvergaben der Diriyah Company in Höhe von 18,75 Milliarden SAR (5 Milliarden USD) im ersten Halbjahr 2025 fügen einen weiteren stetigen Strom hochwertiger Rohbauaktivitäten hinzu, der die Nachfrage nach technischen Systemen, Kletterlösungen und spezialisierten Baustellendienstleistungen unterstützt.

Bauboom in Riad beschleunigt die Einführung von Schalung

Riad prägt die kurzfristige Ausrichtung des saudi-arabischen Schalungsmarkts, da die Stadt nun die breiteste Mischung aus öffentlichen, gewerblichen, wohnungsbaulichen und infrastrukturellen Projekten im Königreich aufweist. Im März 2026 stiegen die Bauaufträge in Riad auf 15,6 Milliarden SAR (4,2 Milliarden USD), ein Anstieg von 457 % gegenüber dem Vormonat, und die Streuung über Krankenhäuser, Bildung, Freizeit, Wohnungsbau und Gewerbe hinweg verringert die Abhängigkeit von einem einzigen Nachfragestrom. Der Haushalt für das Geschäftsjahr 2026 hält die Erweiterung der Riad-Metro und das Hauptstraßen- und Ringachsen-Entwicklungsprogramm auf Kurs, wobei mehr als 500 Kilometer neues Straßennetz Brücken, Stützbauwerke, Durchlässe und zugehörige Betonarbeiten erfordern. Das Parallelbrückenprojekt Wadi Laban fügt auf der Westseite der Hauptstadt eine weitere sichtbare Quelle mehrjähriger Nachfrage für Klettersysteme und Schwerlastanwendungen hinzu. Riad generiert auch neue Nachfrage aus dem Rechenzentrumsbau, einschließlich des Hexagon-Regierungsrechenzentrums, bei dem bewehrte Betongewölbe und Präzisionsplatten eine engere Maßhaltigkeit erfordern als bei Standard-Wohnbauprojekten.

Industrielle Expansion in der Ostprovinz steigert den Schalungsbedarf

Die Ostprovinz unterstützt den saudi-arabischen Schalungsmarkt durch Industrie- und Energiebau, der längere Mietzeiten und speziellere Anwendungen schafft als der Standard-Hochbau. Die Investitionen in Jubail und Yanbu überstiegen bis Ende 2025 1,5 Billionen SAR (400 Milliarden USD), und der Amiral-Komplex in Jubail soll nachgelagerte petrochemische Projekte erschließen, die Betonarbeiten bis in die späteren Jahre des Prognosezeitraums verlängern. Das iktva-Programm von Aramco hatte bis 2025 bereits 350 aktive Fertigungsinvestitionen mit einem kumulierten Wert von über 9 Milliarden USD unterstützt, und dieser Lokalisierungsschub erhöht die Baunachfrage nach Fundamenten, Industrieböden, Auffangstrukturen und Verarbeitungsanlagen[1]Saudi Aramco, "Aramco unterzeichnet 145 Vereinbarungen und Absichtserklärungen im Wert von 9 Milliarden USD auf dem iktva Forum & Exhibition 2025," Saudi Aramco, korea.aramco.com . Die Grundsteinlegung von TKE ALAT im Juni 2026 in Dammam zeigt, dass diese Nachfrage nicht auf Megakomplexe beschränkt ist und sich nun auf kleinere, aber stetige Industrieanlagen in der Provinz ausweitet. Die Schienenverbindungsarbeiten in Dammam fügen Brücken- und Korridorstrukturen zur Mischung hinzu, was den saudi-arabischen Schalungsmarkt sowohl mit der Logistik- als auch mit der Industrieexpansion in der Ostprovinz verbindet.

Präferenz für modulare / Systemschalung unterstützt das Marktwachstum

Die Verlagerung von konventioneller Holzschalung hin zu technischen Systemen vollzieht sich schneller als der gesamte saudi-arabische Schalungsmarkt, was zeigt, dass Auftragnehmer diese Produkte aus Produktivitätsgründen und nicht aus Neuheitsgründen wählen. Modulare und Systemlösungen reduzieren Zykluszeiten, verbessern die Oberflächenqualität und verringern den Nacharbeitsaufwand, was in einem Projektumfeld mit engen Fristen und häufiger Mehrstandortausführung von Bedeutung ist. PERI Saudi Arabia berichtete von einer starken Leistung im Jahr 2024 in den Bereichen Wohnungsbau, Diriyah, Qiddiya und NEOM-bezogene Arbeiten und hob digitale Bauwerkzeuge wie den InSite-Zementsensor hervor, was zeigt, wie das Systemsegment über reine Hardware hinausgeht. Das Al-Rimal-Villaprojekt in Riad zeigt, warum Auftragnehmer Aluminiumsysteme für repetitive Grundrisse einsetzen, da leichtere Paneele und kranfreie Handhabung zu großen Wohnbauprogrammen mit engen Lieferterminen passen. Da immer mehr Wohn- und Mischnutzungsentwicklungen in die aktive Bauphase eintreten, sollte das Systemsegment weiterhin Marktanteile im saudi-arabischen Schalungsmarkt gewinnen, da es mit Geschwindigkeit, Oberflächenqualität und serviceorientierter Beschaffung übereinstimmt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Projektstaffelung und Verzögerungen schaffen Nachfrageunsicherheit | -0.4% | National, mit stärkstem Effekt im Nordwestkorridor | Kurzfristig (≤ 2 Jahre) |

| Material- und Logistikkosteninfation belastet Projektbudgets | -0.3% | National, mit höherem Risiko entlang der Importkorridore in der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel begrenzt die effiziente Schalungsmontage | -0.2% | National, insbesondere bei Kletter- und Gleitschalungsanwendungen | Mittelfristig (2–4 Jahre) |

| Geografische Nachfragekonzentration schränkt ausgewogenes Marktwachstum ein | -0.1% | Periphere Regionen bleiben unterversorgt, während Riad und die Ostprovinz dominieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Projektstaffelung und Verzögerungen schaffen Nachfrageunsicherheit

Die Projektabfolge bleibt das wichtigste Hemmnis für den saudi-arabischen Schalungsmarkt, da Lieferanten häufig Flottenplanungen auf der Grundlage großer Pakete erstellen, lange bevor die Baustellenaktivität sich stabilisiert. Die Stornierung des Trojena-Kunstseepaketes von Webuild im Jahr 2026 verdeutlicht das Risiko klar, da Spezialsysteme frühzeitig gebunden werden können und dann ungenutzt bleiben, wenn sich der Projektumfang ändert. Die Vergabe von Giga-Projektaufträgen war bereits von 34,6 Milliarden USD im Jahr 2023 auf 8,5 Milliarden USD bis November 2025 zurückgegangen, was den Druck auf die Flottenauslastung und die Planungsannahmen serviceorientierter Schalungslieferanten erhöhte. Dennoch ist das Nachfrageprofil nicht gleichmäßig im gesamten Königreich rückläufig, da Expo-2030-Arbeiten, Metroprojekte, Stadien, Flughafenstrukturen und regionale Verkehrsverbindungen weiterhin voranschreiten und fortschrittlichere Betonsysteme benötigen. Das Ergebnis ist ein Markt, bei dem die Volumensichtbarkeit für Standard-Tiefbauarbeiten nachlassen kann, während Premiumanwendungen im saudi-arabischen Schalungsmarkt aktiv bleiben.

Material- und Logistikkosteninfation belastet Projektbudgets

Material- und Logistikkosten bleiben ein zweites Hemmnis für den saudi-arabischen Schalungsmarkt, da technische Systeme stark von Stahl- und Aluminiumkomponenten abhängen, die globalen Preisschwankungen ausgesetzt sind. Die saudi-arabische Bautätigkeit setzte sich trotz der regionalen Störungen im März und April 2026 fort. Auftragnehmer berichteten jedoch in diesem Zeitraum weiterhin von Druck durch höhere Materialkosten und Gebühren, was sowohl eigene Flotten als auch die Wirtschaftlichkeit von Mietersatz beeinflusste. Importierte Aluminiumpaneele und Präzisionsstahlkomponenten machen Systemlieferanten anfälliger als konventionelle Holznutzer, insbesondere wenn sich Frachtkosten oder Lieferzeiten während aktiver Bauphasen ändern. Die Industriebasis der Ostprovinz reduziert die Stahlexposition im Laufe der Zeit teilweise, da die lokale Fertigungskapazität zunimmt. Dennoch bleiben Aluminiumsysteme im größten Teil des saudi-arabischen Schalungsmarkts stärker importabhängig. Große Rahmenverträge für den Wohnungsbau erhöhen auch die Käuferkonzentration bei der Panelbeschaffung und lassen kleineren Mietbetreibern weniger Preisgestaltungsspielraum als Auftragnehmern auf nationaler Ebene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare / Systemschalung festigt strukturelle Dominanz

Modulare / Systemschalung hielt im Jahr 2025 einen Anteil von 58 % am saudi-arabischen Schalungsmarkt und war damit das größte Typsegment mit deutlichem Abstand. Konventionelle / traditionelle Schalung machte die verbleibenden 42 % aus und blieb relevant für abgelegene Projekte, unregelmäßige Designs und Arbeiten, bei denen die Logistik technischer Systeme schwerer zu rechtfertigen war. Modulare / Systemschalung soll auch das höchste Wachstum mit einer CAGR von 4,42 % bis 2031 verzeichnen, was darauf hindeutet, dass das führende Segment seine Position im saudi-arabischen Schalungsmarkt weiter ausbaut. Der Hauptgrund liegt nicht nur in der Geschwindigkeit auf großen Baustellen, sondern auch in der Fähigkeit, Betonierungen zu standardisieren, Nacharbeiten zu reduzieren und eine vorhersehbare Qualität bei wiederholten Grundrissen zu unterstützen. Dies ist sowohl bei großvolumigem Wohnungsbau als auch bei großen öffentlichen Projekten von Bedeutung, bei denen die Terminkontrolle zunehmend strenger wird.

Die Wirtschaftlichkeit modularer Systeme ist besonders stark bei repetitiven Betonarbeiten, bei denen Wiederverwendungsraten und schnellere Durchlaufzeiten die Kostentransparenz sowohl für Auftragnehmer als auch für Mietlieferanten verbessern. Das monolithische Aluminiumsystem von PERI wurde beim 511-Einheiten-Villaprojekt Al Rimal in Riad eingesetzt und demonstriert, wie leichte Paneele große Wohnbauprogramme ohne kontinuierlichen Kraneinsatz unterstützen. Die Produktpositionierung des Unternehmens betont auch Oberflächenqualität und schnellere Zyklen, was erklärt, warum die Systemeinführung schneller wächst als der gesamte saudi-arabische Schalungsmarkt[2]PERI Saudi Arabia, "PERI Monolithische Lösung für den Wohnungsbau," PERI Saudi Arabia, peri.com.sa. Konventionelle Lösungen haben weiterhin ihren Platz bei Sonderarbeiten, sekundären Regionalstandorten und Projekten, bei denen einmalige Geometrie die Vorteile wiederverwendbarer Paneele begrenzt. Im Laufe der Zeit wird sich die Mischung wahrscheinlich weiter in Richtung technischer Systeme verschieben, da saudi-arabische Projektauftraggeber mehr Gewicht auf Ausführungsgeschwindigkeit, Oberflächenkonsistenz und servicegestützte Versorgung legen.

Nach Konfiguration: Statische Schalung führt, während Klettersysteme an Dynamik gewinnen

Statische Schalung hielt im Jahr 2025 mit 46 % den größten Anteil, was ihren breiten Einsatz bei Wohnungsdecken, Wandbetonierungen, gewerblichen Podien und Industriestrukturen widerspiegelt. Klettergerüstschalung ist die am schnellsten wachsende Konfiguration mit einer CAGR von 4,56 % bis 2031, und dieses Wachstum spiegelt den Anstieg von Hochhauskernen, Brückenpylonen, Stadionstrukturen und anderen Vertikalbauten im saudi-arabischen Schalungsmarkt wider. Gleitschalung bleibt kleiner, ist aber dauerhaft für den Einsatz in Silos, Schächten, Kühltürmen und einigen Infrastrukturprojekten geeignet, die kontinuierliche Betonierungen erfordern. Tunnelschalung bleibt im Jahr 2025 das kleinste Konfigurationssegment, obwohl künftige Verkehrs- und Versorgungsarbeiten ihre Rolle in den späteren Jahren des Prognosezeitraums verbessern könnten. Die Konfigurationsmischung zeigt, dass die Nachfrage spezialisierter wird, da die Projektkomplexität zunimmt.

Der Al-Rajhi-Bank-Hauptsitzturm in Riad ist ein klares Beispiel für den Einsatz von Klettertechnologie auf dem lokalen Markt, wobei TMS Saudi Arabia sein hydraulisches Klettersystem Climbex an bewehrten Betonkernwänden einsetzte. Dieser Fall ist bedeutsam, weil er zeigt, dass fortschrittliche Klettersysteme nicht mehr auf eine enge Auswahl von Vorzeigeprojekten beschränkt sind. Infrastrukturprogramme in Riad und der Ostprovinz erweitern auch die adressierbare Basis für Kletter- und Gleitschalungslösungen, insbesondere dort, wo die Kranabhängigkeit reduziert werden muss oder der vertikale Fortschritt kontinuierlich bleiben muss. Compliance-Anforderungen für die Leistung von Konstruktionsbeton unterstützen weiterhin den Einsatz bewerteter und dokumentierter Systeme gegenüber improvisierten Aufbauten. Dies verschafft technischen Konfigurationen eine stärkere Position, da sich der saudi-arabische Schalungsmarkt hin zu größeren und stärker regulierten Projekten verlagert.

Nach Geschäftsmodell: Mietwirtschaft gestaltet Kapitalentscheidungen um

Vermietung machte im Jahr 2025 54 % der Größe des saudi-arabischen Schalungsmarkts aus und ist auch das am schnellsten wachsende Geschäftsmodell mit einer prognostizierten CAGR von 4,98 % bis 2031. Verkauf repräsentierte die verbleibenden 46 % und eignete sich weiterhin für Auftragnehmer mit langen, repetitiven Wohnbauprogrammen oder stabilen Designvorlagen. Die starke Mietposition spiegelt wider, wie große saudi-arabische Projekte finanziert und ausgeführt werden, da Auftragnehmer häufig Flexibilität über mehrere Standorte hinweg benötigen, anstatt die vollen Eigentumskosten für jeden Auftrag zu tragen. Dies gilt insbesondere dann, wenn Zahlungszyklen gestaffelt sind, Vertragslaufzeiten verlängert werden und sich die Projektabfolge ändern kann. In diesem Umfeld gibt Vermietung Auftragnehmern Zugang zu Ausrüstung, technischer Unterstützung und Umsetzungsoptionen, ohne Kapital zu binden.

Das Verkaufsmodell hat weiterhin einen klaren Platz im großvolumigen Wohnungsbau. Saudi-Aufträge, die an chinesische Unternehmen für rund 4.500 Wohneinheiten in Riad und Dammam vergeben wurden, als Teil eines weiteren Ziels von 100.000 Einheiten bis 2030, zeigen die Art von repetitiven Grundrissen, bei denen eigene Aluminiumschalung effizient amortisiert werden kann. Vermietung bleibt im breiteren saudi-arabischen Schalungsmarkt stärker, da die Servicebreite mittlerweile genauso wichtig ist wie die Hardwareverfügbarkeit. Das Drei-Niederlassungs-Setup von PERI Saudi Arabia und der 35.000 m² große Logistikhof demonstrieren das operative Modell hinter diesem Trend, bei dem Planung, Lieferung, Überwachung und projektübergreifende Anlagenbewegung gebündelt werden. Die Finanzierungsvereinbarung von AlBawani in Höhe von 6,4 Milliarden SAR (1,7 Milliarden USD) im Mai 2026 weist auch auf die breitere Auftragnehmer-Präferenz für flexible Kapitalstrukturen hin, solange große Projektportfolios aktiv bleiben. Dieser Finanzierungshintergrund unterstützt die weitere Expansion der mietgeführten Beschaffung im saudi-arabischen Schalungsmarkt.

Nach Sektor: Infrastruktur führt, aber Wohnungsbau gleicht die Mischung neu aus

Infrastruktur hielt im Jahr 2025 einen Anteil von 39 % am saudi-arabischen Schalungsmarkt und soll auch die schnellste sektorale CAGR von 5,00 % bis 2031 verzeichnen. Diese doppelte Führungsposition zeigt, dass Infrastruktur nicht nur heute die größte Nachfragequelle ist, sondern auch die Hauptrichtung des inkrementellen Wachstums im Prognosezeitraum darstellt. Der Haushalt für das Geschäftsjahr 2026 wies 35 Milliarden SAR (9,3 Milliarden USD) für Infrastruktur und Verkehr zu, was Straßen, Flughäfen, Schienenwege und zugehörige Betonstrukturen für Schalungslieferanten aktiv hält. Die Vergabe des Aseer-Jazan-Expressway-Auftrags fügt einen wichtigen mehrjährigen Nachfragestrom hinzu, der Schwerlastsysteme, Brückenarbeiten und zugehörige Stützbauwerke unterstützen wird. Infrastruktur bleibt daher das Ankersegment für den saudi-arabischen Schalungsmarkt, auch wenn sich das Gleichgewicht der Projekttypen im Königreich verschiebt.

Der Wohnungsbau ist im Jahr 2025 kleiner als die Infrastruktur, gestaltet aber dennoch die Nachfragemischung um, da das Wohnungslieferziel weiterhin groß ist. Die saudi-arabische Wohneigentumsquote erreichte bis Ende 2025 66,24 %, unterhalb des Vision-2030-Ziels von 70 %, was darauf hindeutet, dass Wohnbauprogramme in den nächsten Jahren weiterhin Aluminium- und Modulsysteme absorbieren werden. Die gewerbliche Nachfrage bleibt bei Büro-, Gastgewerbe- und Kulturarbeiten stabil, einschließlich des SAMoCA-Projekts in Diriyah, bei dem die architektonische Qualität den Bedarf an Präzisionsschalung unterstreicht. Industrie- und Logistikarbeiten werden auch in der Ostprovinz wichtiger, wobei Projekte wie die Anlage von TKE ALAT in Dammam speziellen Stahlschalungsbedarf hinzufügen. Diese breitere Sektormischung gibt dem saudi-arabischen Schalungsmarkt eine ausgewogenere Nachfragebasis, als eine reine Giga-Projekt-Geschichte vermuten lassen würde.

Nach Material: Stahl hält Marktanteil, während Aluminium beschleunigt

Stahl hielt im Jahr 2025 einen Anteil von 41 % und war damit das größte Materialsegment im saudi-arabischen Schalungsmarkt. Seine Position spiegelt den starken Einsatz in Infrastruktur, Industriebau und Projekten wider, bei denen hohe Lastbewertungen, Langlebigkeit und hohe Betondrücke wichtiger sind als das Gewicht. Aluminium ist das am schnellsten wachsende Materialsegment, das bis 2031 mit einer CAGR von 4,88 % expandieren soll. Dieses Wachstum ist mit Wohnungsbau, repetitiven Grundrissen und Projektumgebungen verbunden, in denen leichtere Systeme schnellere Zyklen und einfachere Handhabung unterstützen. Die Materialaufteilung spiegelt daher zwei verschiedene Nachfragezentren wider, wobei Stahl stärker mit schwerem Tief- und Industriebau verbunden ist und Aluminium stärker mit Wohnungsbau und systembasierter Konstruktion.

Die monolithische Lösung von PERI in Scaleon hilft zu erklären, warum Aluminium an Dynamik gewinnt, da das Unternehmen es für schnellere Bauzyklen, leichtere Paneele und eine Oberflächenqualität vermarktet, die nachgelagerte Baustellenarbeiten reduziert. Holz / Sperrholz spielt weiterhin eine praktische Rolle im saudi-arabischen Schalungsmarkt für unregelmäßige Geometrien, einmalige Abschnitte und kleinere Regionalarbeiten, bei denen die Rücklogistik die Wirtschaftlichkeit technischer Systeme untergraben kann. Kunststoff und Glasfaser bleiben Nischenprodukte und sind hauptsächlich in spezialisierten Umgebungen relevant, wie z. B. bei Fertigteil- oder Tunnelanwendungen. Verbund- und Hybridsysteme sind noch klein, werden aber sichtbarer, da Nachhaltigkeits- und Lebenszyklusüberlegungen in Beschaffungsdiskussionen für öffentliche Projekte einfließen. Dennoch bleibt die Materialhierarchie klar, wobei Stahl heute führt und Aluminium im gesamten saudi-arabischen Schalungsmarkt am schnellsten an Boden gewinnt.

Geografische Analyse

Riad hielt im Jahr 2025 einen Anteil von 34 % und soll mit der schnellsten CAGR auf Stadtebene von 5,1 % bis 2031 wachsen, was es im Mittelpunkt des saudi-arabischen Schalungsmarkts hält. Im März 2026 erreichten die Bauaufträge in der Hauptstadt 15,6 Milliarden SAR (4,2 Milliarden USD), und die Bandbreite der Projektkategorien deutet auf eine breite Nachfrage hin, anstatt auf einen Fokus auf einen einzigen Entwicklungstyp. Die Pipeline der Stadt umfasst Vorbereitungen für die Expo 2030, Metroerweiterung, Straßen- und Ringachsenarbeiten sowie großen Brückenbau, die alle die Nachfrage nach statischen, Kletter- und Spezialstützsystemen unterstützen. Wohnungsbau bleibt eine starke Stütze, wobei der Wohnungsbestand bis 2030 voraussichtlich auf über 3,3 Millionen Einheiten ansteigen wird, was die Aluminium- und Modulnachfrage in der Stadt aktiv hält. Neue Projekttypen wie das Hexagon-Rechenzentrum fügen dem saudi-arabischen Schalungsmarkt in Riad eine weitere Schicht hinzu, da sie Präzisionsbetonarbeiten erfordern, die sich von Standard-Wohnungs- und Einzelhandelsstrukturen unterscheiden.

Die Ostprovinz ist das zweitgrößte Nachfragezentrum und industrieller geprägt als Riad. Die Investitionen in Jubail und Yanbu überstiegen bis Ende 2025 1,5 Billionen SAR (400 Milliarden USD), was schwere Betonarbeiten in den Bereichen Energie, Fertigung und nachgelagerte Petrochemie aktiv hält. Die iktva-verknüpfte Fertigungsexpansion von Aramco und das Dammam-Schienenverbindungsprojekt fügen anhaltende Nachfrage nach Fundamenten, Industrieböden, Brückenelementen und Auffangstrukturen hinzu. Dies gibt dem saudi-arabischen Schalungsmarkt einen starken zweiten Nachfragepol, der weniger Wohnbauzyklen ausgesetzt und stärker an den Industrieausbau gebunden ist.

Mekka und Medina bilden ein separates Cluster, das mit Pilgerfahrt, Gastgewerbe und zugehöriger Zugangsinfrastruktur verbunden ist. Der Haushalt für das Geschäftsjahr 2026 umfasst Ausgaben für Verbesserungen des Pilgerfahrtzugangs, Miqat-Entwicklung und städtische Arbeiten in Mekka, die Stützmauern, erhöhte Strukturen und verkehrsbezogene Betonarbeiten unterstützen. Das King-Salman-Gate-Projekt fügt in Mekka eine weitere Schicht hochwertiger Nachfrage hinzu, während Medina kleiner und episodischer bleibt, mit Unterstützung durch Restaurierungs- und religiösen Tourismus-bezogenen Bau. Der Rest von Saudi-Arabien ist im Jahr 2025 noch das kleinste Cluster, aber große regionale Projekte wie der Aseer-Jazan-Expressway zeigen, dass sich die Nachfrage geografisch ausweitet und den saudi-arabischen Schalungsmarkt in den späteren Jahren des Prognosezeitraums bescheiden neu ausbalancieren könnte.

Wettbewerbslandschaft

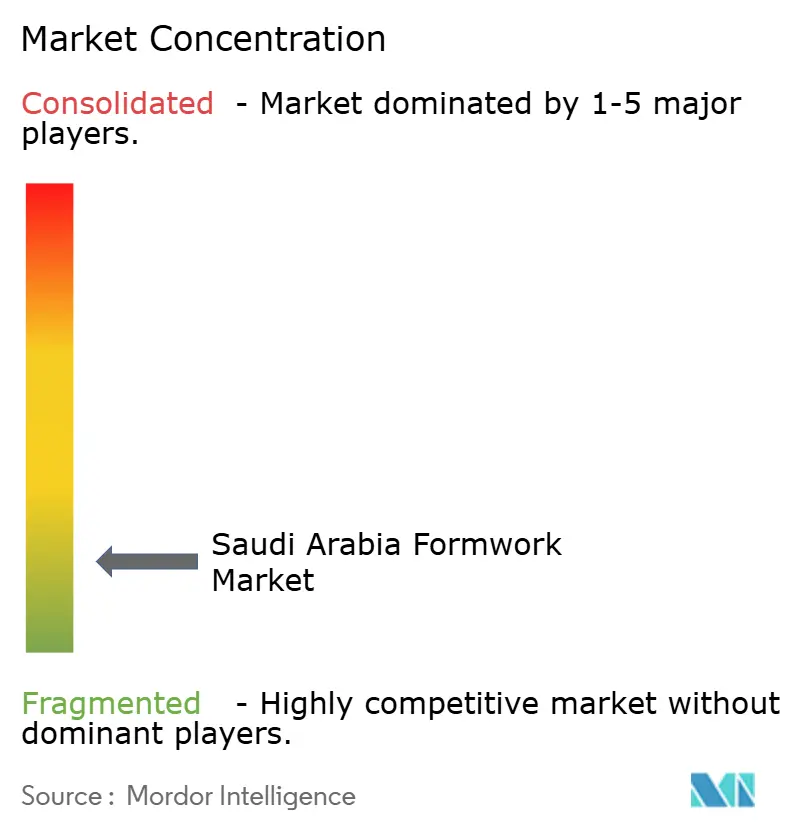

Der saudi-arabische Schalungsmarkt ist fragmentiert, wobei internationale Systemanbieter neben einer breiten Basis lokaler Mietunternehmen, Fertigungsbetriebe und regionaler Dienstleistungsunternehmen konkurrieren. Kein einzelner Lieferant hält eine dominante Marktposition, da der Wettbewerb über Wohnungs-, Gewerbe-, Industrie- und Infrastrukturprojekte im gesamten Königreich verteilt ist. Internationale Unternehmen differenzieren sich durch technische Systeme, technischen Support, digitale Bauwerkzeuge und Projektplanung, während lokale Unternehmen durch Preisgestaltung, schnellere Mobilisierung, regionale Präsenz und enge Beziehungen zu Auftragnehmern konkurrieren. Dies schafft ein Wettbewerbsumfeld, in dem sowohl globale als auch inländische Lieferanten unterschiedliche Projektanforderungen im saudi-arabischen Schalungsmarkt bedienen.

PERI Saudi Arabia bleibt einer der führenden Anbieter technischer Systeme durch sein Niederlassungsnetzwerk, den 35.000 m² großen Logistikhof und die Projekterfahrung in KAFD, KAIA Jeddah, der Haramain-Hochgeschwindigkeitsbahn, Diriyah und Qiddiya. Das Unternehmen operiert jedoch neben mehreren internationalen und inländischen Wettbewerbern, anstatt den Markt zu dominieren. MFS Aluminium Formwork Systems hat eine starke Präsenz in Riad, Jeddah und Dammam aufgebaut, insbesondere im repetitiven Wohnungsbau, während TMS Saudi Arabia seine Position in spezialisierten Anwendungen durch Systeme wie die hydraulische Kletterplattform Climbex gestärkt hat, die am Al-Rajhi-Bank-Hauptsitzturm in Riad eingesetzt wurde. Diese Beispiele zeigen, dass Lieferanten erfolgreich konkurrieren können, indem sie spezialisierte Systeme, technisches Fachwissen oder starke Projektausführungskapazitäten anbieten.

Der Wettbewerb wird auch durch geografische Abdeckung und lokalisierte Servicekompetenz geprägt. Sekundärstädte wie Abha, Taif, Yanbu und Tabuk bieten weiterhin Chancen für Lieferanten, die schnell reagieren und stärkere regionale Supportnetzwerke aufbauen können. Gleichzeitig ermutigt die zunehmende Betonung der iktva-verknüpften Beschaffung Lieferanten, ihre Fertigungs-, Beschaffungs- und Servicekapazitäten im Königreich auszubauen. Zertifizierte Systemanbieter profitieren weiterhin von Compliance, technischer Dokumentation und nachgewiesener Leistung bei komplexen Projekten, während regionale Betreiber durch Flexibilität, lokales Marktwissen und reaktionsschnellen Kundensupport wettbewerbsfähig bleiben. Infolgedessen wird erwartet, dass der saudi-arabische Schalungsmarkt fragmentiert bleibt, wobei der Wettbewerb durch Servicequalität, technische Kompetenz, geografische Reichweite und Projektausführung angetrieben wird, anstatt durch eine kleine Gruppe dominanter Lieferanten.

Marktführer der saudi-arabischen Schalungsbranche

PERI Saudi Arabia Ltd.

Manar Al Omran

Al Najm Al Thaqib Scaffolding Company

Najd Scaffolding and Formwork

Alrowad Scaffolding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: TKE ALAT (ein Gemeinschaftsunternehmen von TK Elevator und Alat) legte den Grundstein für eine Aufzugs- und Fahrtreppenfabrik im Wert von 285 Millionen SAR (76 Millionen USD) in der Dritten Industriestadt von Dammam, die bis Ende 2027 fertiggestellt werden soll. Die Anlage erstreckt sich über mehr als 40.000 m² und erzeugt industriellen Betonschalungsbedarf, der mit dem fortschrittlichen Fertigungsausbau der Ostprovinz verbunden ist.

- Juni 2026: Saudi Arabia Railways vergab einen Auftrag für das Projekt Dammam 2. Industriestadt Eisenbahnverbindung an OHL Arabia und Hassan Allam Construction, einschließlich einer 265 Meter langen Autobahnbrücke und einer 118 Meter langen Aramco-Pipeline-Korridorquerung, die beide spezialisierte Kletter- oder Gleitschalung für Pfeiler- und Widerlagerarbeiten erfordern.

- Mai 2026: Saudi-Arabien verzeichnete Bauauftragserteilungen in Höhe von 30,03 Milliarden SAR (8 Milliarden USD), das höchste monatliche Gesamtvolumen des Jahres 2026. Zu den wichtigsten Aufträgen gehörten der Aseer-Jazan-Expressway im Wert von 18 Milliarden SAR (4,8 Milliarden USD), das Wohnviertel Khuzam-Nour in Riad sowie mehrere weitere Projekte in Riad und der Ostprovinz.

Umfang des Saudi-Arabien Schalungsmarkt-Berichts

Der saudi-arabische Schalungsmarkt ist segmentiert nach Typ (Konventionelle / Traditionelle Schalung, Modulare / Systemschalung), Konfiguration (Statisch, Kletternd, Gleitschalung und Tunnel), Geschäftsmodell (Verkauf und Vermietung), Sektor (Wohnungsbau und weitere), Material (Holz / Sperrholz, Stahl, Aluminium und weitere) und Stadt (Riad, Ostprovinz, Mekka, Medina und Rest von Saudi-Arabien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung |

| Statisch |

| Kletternd |

| Gleitschalung |

| Tunnel |

| Verkauf |

| Vermietung |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Riad |

| Ostprovinz |

| Mekka |

| Medina |

| Rest von Saudi-Arabien |

| Nach Typ | Konventionelle / Traditionelle Schalung |

| Modulare / Systemschalung | |

| Nach Konfiguration | Statisch |

| Kletternd | |

| Gleitschalung | |

| Tunnel | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Material | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Stadt | Riad |

| Ostprovinz | |

| Mekka | |

| Medina | |

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Schalungsmarkt derzeit?

Der saudi-arabische Schalungsmarkt beläuft sich im Jahr 2026 auf 0,091 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 4,10 % einen Wert von 0,110 Milliarden USD erreichen.

Welches Segment führt nach Typ in der saudi-arabischen Schalungsnachfrage?

Modulare / Systemschalung führte nach Typ mit einem Anteil von 58 % im Jahr 2025 und ist auch das am schnellsten wachsende Typsegment bis 2031.

Warum ist Vermietung das führende Geschäftsmodell bei der saudi-arabischen Schalungsbeschaffung?

Vermietung hielt im Jahr 2025 einen Anteil von 54 %, da Auftragnehmer einen geringeren Vorabkapitaleinsatz, bessere Cashflow-Flexibilität und Zugang zu technischer Unterstützung über mehrere Projekte hinweg bevorzugen.

Welcher Endnutzungssektor treibt die stärkste Nachfrage nach Schalung in Saudi-Arabien an?

Infrastruktur führte im Jahr 2025 mit einem Anteil von 39 % und soll auch mit der schnellsten CAGR von 5,00 % bis 2031 wachsen, unterstützt durch Straßen, Schienenwege, Flughäfen und städtische Arbeiten.

Welche Stadt ist das wichtigste Nachfragezentrum für Schalungssysteme in Saudi-Arabien?

Riad hielt im Jahr 2025 einen Anteil von 34 % und soll mit der schnellsten Stadt-CAGR von 5,10 % bis 2031 wachsen, aufgrund von Expo 2030, Metro, Straßen, Wohnungsbau und großen Bürgerprojekten.

Seite zuletzt aktualisiert am: