Größe und Marktanteil des Spanischen Behälterglasmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

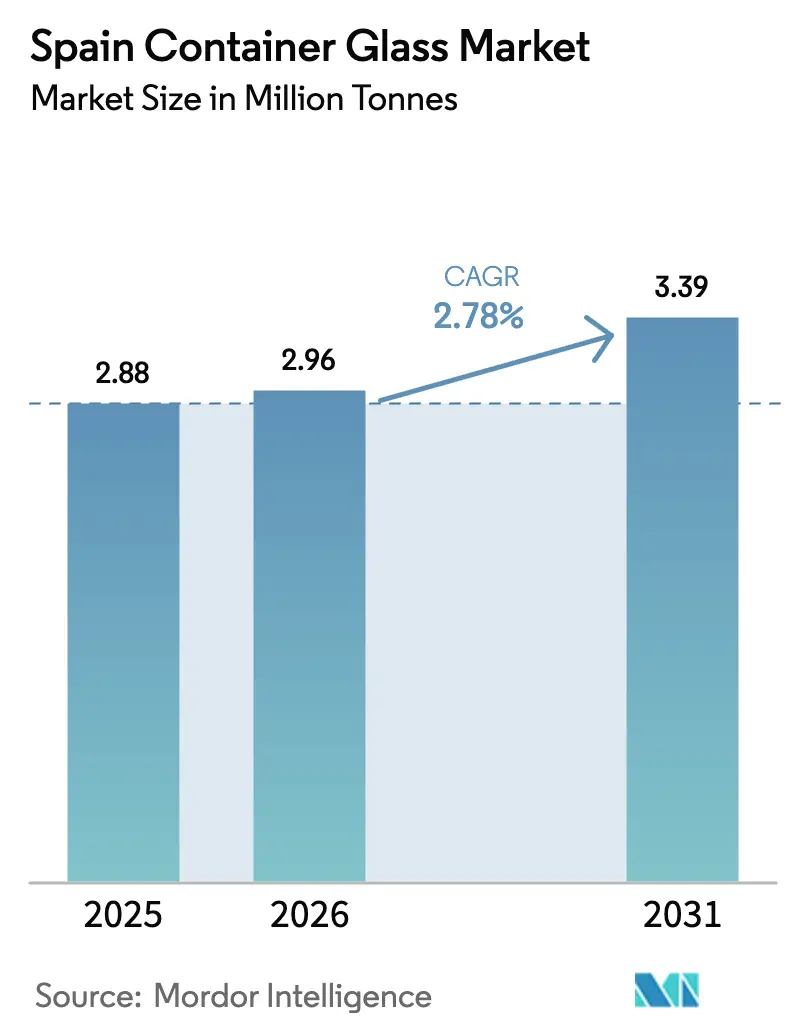

| Marktgröße im Basisjahr (2025) | 2.88 Millionen Tonnen |

| Marktvolumen (2026) | 2.96 Millionen Tonnen |

| Marktvolumen (2031) | 3.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Spanischen Behälterglasmarkts durch Mordor Intelligence

Die Größe des Spanischen Behälterglasmarkts wurde im Jahr 2025 auf 2,88 Millionen Tonnen geschätzt und soll von 2,96 Millionen Tonnen im Jahr 2026 auf 3,39 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 2,78 % während des Prognosezeitraums (2026–2031). Konsequenter politischer Druck für die geschlossene Kreislaufrecycling, Premiumisierung bei Wein, Olivenöl und Schönheitsverpackungen sowie eine starke Verfügbarkeit von Scherben tragen zu dieser gemessenen Entwicklung des Spanischen Behälterglasmarkts bei. Markeninhaber in den Bereichen Getränke, Kosmetik und Gourmet-Lebensmittel spezifizieren nun leichte, ökologisch gestaltete Flaschen, was Technologieinvestitionen in sauerstoffbetriebene Öfen und KI-gestützte Inline-Inspektion beschleunigt. Die Widerstandsfähigkeit des Sektors beruht auch auf Spaniens Stellung als drittgrößter Weinproduzent der Welt und größter Olivenöllieferant, die beide Glas bevorzugen, um Authentizität zu vermitteln und die Produktintegrität zu wahren. Dennoch setzen Energiepreisvolatilität und Wettbewerb durch Kunststoff- und Metallverpackungen die Margen weiterhin unter Druck. Die Konsolidierung intensiviert sich, da Vidrala, O-I Glass und Verallia ihre Kapazitäten optimieren, während mittelgroße Spezialisten designorientierte Nischen verfolgen, um ihren Anteil am Spanischen Behälterglasmarkt zu verteidigen.

Wichtigste Erkenntnisse des Berichts

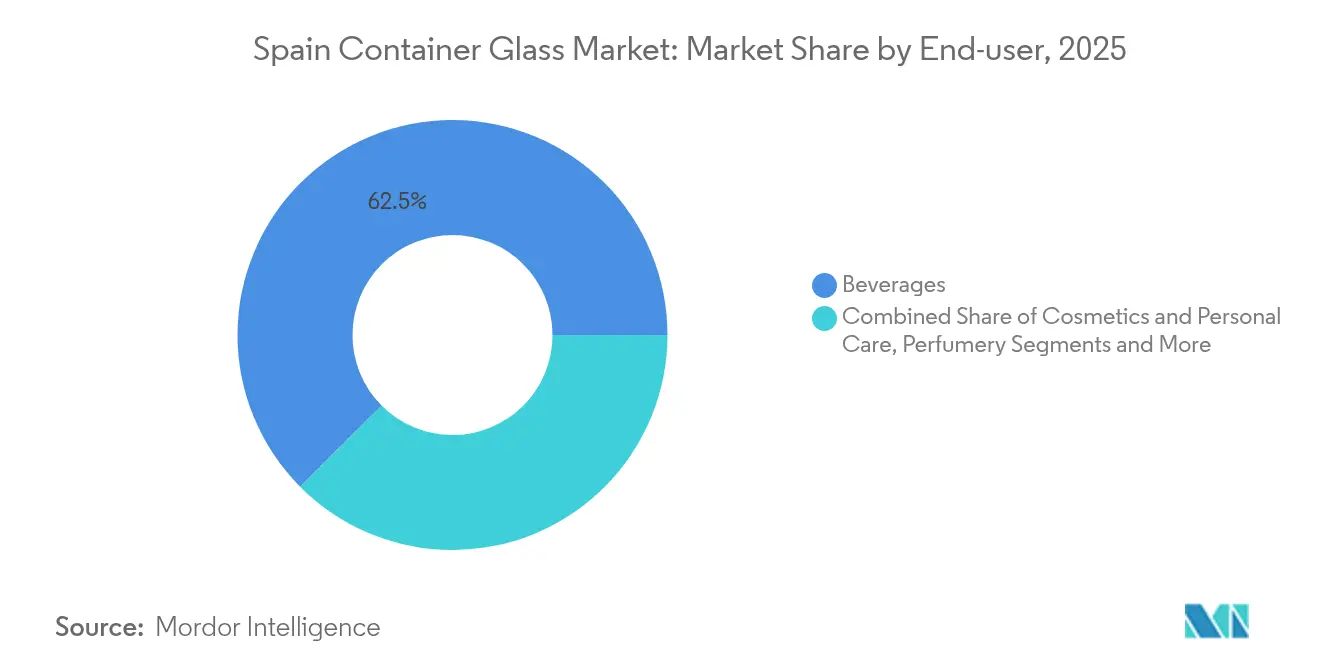

- Nach Endverbraucher erfassten Getränke im Jahr 2025 einen Marktanteil von 62,46 % am Spanischen Behälterglasmarkt.

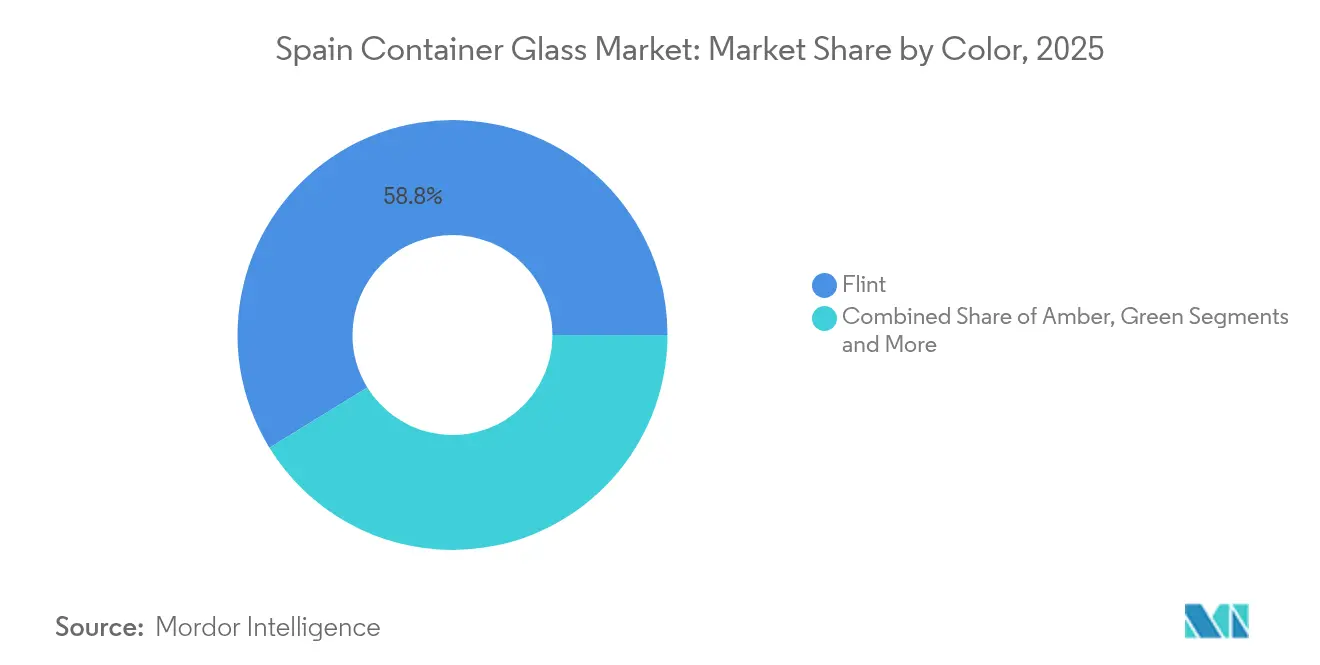

- Nach Farbe wird der Spanische Behälterglasmarkt für Bernsteinglas voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Spanischen Behälterglasmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +0.8% | National (Madrid, Barcelona, Valencia) | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für recycelbare und umweltfreundliche Glasverpackungen | +0.6% | Städtische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Steigende Konsumation alkoholischer Getränke | +0.4% | Rioja, Ribera del Duero, Katalonien | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrends bei Wein, Olivenöl und Kosmetik | +0.4% | Landesweit mit Exportanreiz | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Kreislaufwirtschaft und Recycling | +0.5% | National, mit EU-weitem Regulierungseinfluss | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrends bei Verpackungen für Wein, Olivenöl und Kosmetik | +0.4% | National, mit Auswirkungen auf den Exportmarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

EU-Rechtsvorschriften, die eine 90-prozentige Sammlung und 85-prozentige Wiederverwertung von Glas bis 2030 vorschreiben, verstärken die unternehmerischen Nachhaltigkeitsziele und lenken Markeninhaber zum Spanischen Behälterglasmarkt. Renommierte Weinproduzenten wie Torres sind auf 15–20 % leichtere Flaschen umgestiegen, was die Scope-3-Emissionen reduziert und gleichzeitig die Regalattraktivität bewahrt. Hersteller, die leichtere und dennoch strukturell robuste Behälter liefern können, erhalten Priorität in Lieferantenlisten. Diese Kombination aus regulatorischem Druck, Investorenprüfung und Verbrauchersentiment hebt die Basismachfrage trotz höherer Stückkosten als Kunststoff kollektiv an und stützt das Wachstumsmomentum des Spanischen Behälterglasmarkts.

Wachsende Präferenz für recycelbare und umweltfreundliche Glasverpackungen

Verbraucherumfragen zeigen die Bereitschaft, Preisaufschläge für Produkte in unbegrenzt recycelbarem Glas zu zahlen, insbesondere bei gesundheitsbewussten Bevölkerungsgruppen in Spaniens größeren Städten. Glas erhält Geschmack und Aroma besser als Kunststoffe, die nach begrenzten Recyclingzyklen degradieren, und stärkt damit Qualitätswahrnehmungen. Das Netzwerk von Ecovidrio mit 240.302 Glascontainern unterstützt Spaniens Glassammelquote von 79,8 % und gewährleistet eine reichliche Scherbenverfügbarkeit, die den Ofenenergieaufwand um 2–3 % je 10 % Scherbeneinsatz senkt.[1]Ecovidrio, „Memoria de Sostenibilidad 2024,” ecovidrio.es Da sich die positiven Sammel- und Recyclingkreisläufe verstärken, verbessert sich die Kostenwettbewerbsfähigkeit weiter und verankert Glas als bevorzugte Premiumverpackung im Spanischen Behälterglasmarkt.

Steigende Konsumation alkoholischer Getränke in Spanien

Die inländischen Bier- und Craft-Cider-Mengen erholten sich nach der Pandemie, während die Weinexporte in die Vereinigten Staaten und nach Asien im Jahr 2024 ein Wachstum im hohen einstelligen Bereich verzeichneten. Produzenten bevorzugen Glas für die Regaldifferenzierung, Oxidationsbeständigkeit und die Premiumsignale, die in belebten internationalen Regalen unverzichtbar sind. Regionsspezifische Herkunftsbezeichnungen wie Rioja und Ribera del Duero profitieren von kurzen Vorlaufzeiten aus nahegelegenen Werken und stützen die lokale Kapazitätsauslastung im Spanischen Behälterglasmarkt.

Premiumisierungstrends bei Verpackungen für Wein, Olivenöl und Kosmetik

Spaniens Olivenölsektor strebt eine Produktion von 4 Millionen Tonnen bis 2040 an, wobei Topmarken individuell gestaltete Weißglas- oder Smaragdflaschen einsetzen, die die Einzelhandelspreise um 20–30 % anheben. Kosmetikführer Puig meldete eine steigende Nachfrage nach geformten schweren Glasflacons und erhöhte damit den Glasaufwand je Einheit. Diese Entwicklungen bieten Margensteigerungspotenzial für Hersteller, die komplexe Formen, Spezialfarben, Prägungen und säuregravierte Texturen anbieten, und stärken die Wertschöpfung im Spanischen Behälterglasmarkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für Glasbehälter | –0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch Kunststoff- und Metallverpackungen | –0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Energieintensiver Herstellungsprozess | -0.3% | National, konzentriert in den wichtigsten Produktionszentren | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette und Rohstoffvolatilität | -0.2% | National, mit Importabhängigkeit bei bestimmten Materialien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Glasbehälter

Energie macht 35–39 % der Glasproduktionskosten aus, und obwohl der spanische Industriestrom im Jahr 2023 durchschnittlich 0,17 EUR/kWh (0,19 USD/kWh) betrug – 29 % unter dem breiteren EU-Durchschnitt – bleiben bei 1.600 °C betriebene Öfen Preisschwankungen ausgesetzt. O-I Glass absorbierte im Jahr 2024 inkrementelle Kosten in Höhe von 175 Millionen USD, was seinen „Fit to Win”-Plan veranlasste, bis Mitte 2025 mindestens 7 % der europäischen Kapazität abzubauen. Volatilität bei Soda-Asche und Kieselsäure verstärkt den Druck und zwingt zu unnachgiebigen Effizienzmaßnahmen im gesamten Spanischen Behälterglasmarkt.

Intensiver Wettbewerb durch Kunststoff- und Metallverpackungen

PET-Flaschen kosten je Einheit 60–70 % weniger und wiegen nur einen Bruchteil von Glas, was zu reduzierten Logistikemsissionen und -ausgaben führt. Aluminiumdosen bieten Produktionsgeschwindigkeit und Haltbarkeit und gewinnen Marktanteile bei kohlensäurehaltigen Getränken. Der Kartoninnovator Elopak dringt mit faserbasierenden Verpackungen, die Nachhaltigkeitssignale mit Kosteneinsparungen verbinden, in die Saft- und Milchregale vor. Während die Gewichtsreduzierung die Frachtkostenlücke verkleinert, verliert Glas weiterhin Volumen in Massmarktsegmenten, was die Expansionsaussichten für den Spanischen Behälterglasmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben die Marktführerschaft voran

Getränke machten im Jahr 2025 einen Marktanteil von 62,46 % am Spanischen Behälterglasmarkt aus, angeführt von Wein, Bier und Spirituosen. Das Teilsegment alkoholische Getränke profitiert von Premiumsignalen, Sauerstoffundurchlässigkeit und Anforderungen an Exportauthentizität, was eine stabile Nachfrage sichert. Craft-Brauereien bevorzugen auch geprägte Bernsteinflaschen, die vor UV-Strahlung schützen und handwerkliche Positionierung verstärken. Alkoholfreie Getränke setzen auf Glas bei Nischen-Biofruchtsäften und Kombucha, wo Herkunft eine Rolle spielt. Kosmetik und Körperpflege sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 3,95 % bis 2031, gestützt durch Luxus-Hautpflege, Parfümerie und Wellnessprodukte, die in schweren, maßgeschneiderten Gläsern verpackt sind.

Die Größe des Spanischen Behälterglasmarkts für Kosmetik wird stetig steigen, da Luxusmarken auf haptische Schwere und nachhaltige Kommunikation setzen. Lebensmittelanwendungen wie Olivenöl, Konfitüre und Gourmet-Saucen sichern stabile Tonnenmengen, gestützt durch Spaniens landwirtschaftliche Exportmaschine. Pharmazeutika behalten eine moderate Nachfrage nach neutralen Borosilikatflaschen außerhalb von Ampullen-Nischen, während Parfümerie aufwendige Glasskulpturen nutzt, um den Markenwert zu steigern. Die Segmentvielfalt schützt den Spanischen Behälterglasmarkt vor zyklischen Schocks in einem einzelnen Endverbrauchsbereich.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Farbe: Weißglas behält die Dominanz

Weißglas hielt im Jahr 2025 einen Anteil von 58,78 % an der Größe des Spanischen Behälterglasmarkts, dank seiner Klarheit, Vielseitigkeit und der Fähigkeit, die Produktfarbe hervorzuheben – entscheidend für Olivenöl und Roséweine. Winzer schätzen Weißglas, um Farbnuancen und Sediment zu zeigen und die Regalattraktivität zu steigern. Gourmet-Lebensmittelmarken verwenden klare Gläser, um Reinheit zu demonstrieren, während Kosmetik auf Transparenz setzt, um Texturen zu präsentieren. Bernsteinglas ist die am schnellsten wachsende Farbe mit einer CAGR von 4,07 % bis 2031, angetrieben durch die pharmazeutische und Craft-Bier-Nachfrage, die UV-Schutz erfordert.

Bierflaschenabfüller bevorzugen Bernstein, um lichtbedingte Geschmacksbeeinträchtigungen zu minimieren, und Arzneimittelhersteller verpacken lichtempfindliche Formulierungen ähnlich. Grünglas bleibt bei Rotweinflasche relevant, die in Exportmärkten Traditionssignale vermitteln, während Kobalt und Spezialtönungen Nischen-Premiumrollen einnehmen und höhere Margen im Spanischen Behälterglasmarkt erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Geografische Analyse

Katalonien bildet den Anker des Spanischen Behälterglasmarkts mit mehreren Öfen, die rund um den Hafen von Barcelona konzentriert sind und Exportreichweite sowie Rohstoffzugang bieten. Andalusien beherbergt Werke, die mit dem Olivenölgürtel verbunden sind und eine schnelle Versorgung der Abfüller während der Erntezeiten gewährleisten. Valencia verbindet Fertigungskapazität mit landwirtschaftlicher Nachfrage nach Konfitüre, Zitruskonserven und Spezial-Saucen.

Die nördlichen Regionen, das Baskenland und Kastilien und León, liegen in der Nähe der renommierten Weinappellationen Rioja und Ribera del Duero, was die Frachtkosten senkt und eine Just-in-time-Flaschenlieferung ermöglicht. Die Standorte León und Villafranca von BA Glass Iberia erzielten im Jahr 2021 einen Umsatz von 201,76 Millionen EUR (228 Millionen USD) mit 654 Mitarbeitern und unterstreichen die regionale Beschäftigung und Spezialisierung.

Madrids zentrales Logistikdrehkreuz leitet fertige Behälter landesweit an FMCG-Hauptsitze weiter und sorgt für ausgeglichene Auslastungsfaktoren. Die Nähe zwischen Werken und Nachfrageknoten senkt den Transport, der 10–15 % der Lieferkosten ausmachen kann, und stärkt inländische Marktführer gegenüber Importen.

Wettbewerbslandschaft

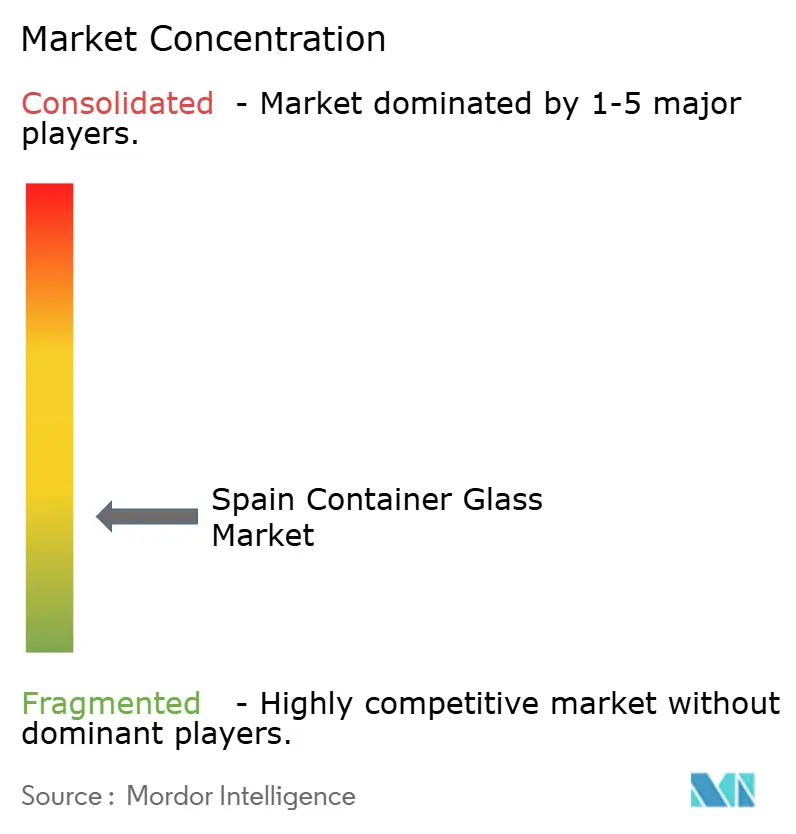

Der Spanische Behälterglasmarkt ist mäßig konsolidiert. Vidrala, O-I Glass und Verallia sicherten sich gemeinsam rund 65 % des Umsatzes im Jahr 2024, während BA Glass und regionale Nischenanbieter den Rest halten.[3]FindingMoats Research, „Vidrala Competitive Edge 2025,” findingmoats.substack.com O-Is „Fit to Win”-Plan zielt auf eine Reduzierung der europäischen Ofenkapazität um 7 % bis Mitte 2025 ab, was das Angebot verknappt, aber 250 Millionen USD an Kosteneinsparungen freisetzt. Vidrala hat 260-Gramm-Leichtbau-Weinflaschen entwickelt, die niedrigere Emissionen mit Premiumästhetik verbinden und die Margen trotz Energievolatilität abfedern.

Verallia konzentriert sich auf Öfen mit Recyclinganteil, um die Dekarbonisierungs-Scorecards der Einzelhändler zu erfüllen. Strategische Schwerpunkte umfassen Gewichtsreduzierung, Scherbeneinsatz, Abwärmerückgewinnung und digitale Qualitätskontrolle. Größere Konzerne nutzen ihr Kapital zur Modernisierung von Öfen, während kleinere Unternehmen durch individuelle Formen und handwerkliche Kleinserien absichern.

Fusionen und Übernahmen konzentrieren sich auf geografische Diversifizierung; BA Glass' 60-prozentiger Anteil an Mexikos Vidrio Formas erweiterte seine globale Präsenz auf über 1,8 Milliarden EUR (2,03 Milliarden USD) Umsatz. Angesichts defensiver Endmärkte werden die Marktführer Durchsatz, Energieabsicherung und hochmargige Premiumkunden priorisieren, um die Rentabilität im Spanischen Behälterglasmarkt zu schützen.

Marktführer der Spanischen Behälterglasindustrie

Verallia Spain S.A.

O-I Manufacturing Spain, S.L.

Saverglass Iberica S.A.U.

Ardagh Group S.A.

Gerresheimer Zaragoza S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: O-I Glass verzeichnete ein globales Versandwachstum von 4,4 % und bestätigte das Einsparziel von 250 Millionen USD aus dem „Fit to Win”-Plan, wobei Restrukturierungskosten von 80 Millionen USD anfielen, aber Vorteile von 61 Millionen USD im ersten Quartal freigesetzt wurden.

- April 2025: Saint-Gobain erzielte im ersten Quartal einen Umsatz von 11,7 Milliarden EUR (13,2 Milliarden USD), ein Plus von 3,2 %, und behielt trotz schwacher europäischer Volumina das Ziel einer operativen Marge von über 11 % bei.

- Januar 2024: SGD Pharma stellte ein Gemeinschaftsunternehmen mit Corning für indisches Borosilikat-Rohrziehen und eine Ofenmodernisierung zur Senkung des CO₂-Ausstoßes um 20 % vor.

- November 2023: BA Glass erwarb 60 % von Vidrio Formas mit dem Ziel, den weltweiten Umsatz auf über 1,8 Milliarden EUR (2,03 Milliarden USD) zu steigern.

Berichtsumfang des Spanischen Behälterglasmarkts

Behälterglas wird in der alkoholischen und nichtalkoholischen Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden wegen ihrer einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit vorrangige Anforderungen sind.

Der Spanische Behälterglasmarkt ist nach Endverbrauchsvertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere vergorene Getränke}), nichtalkoholische Getränke (Säfte, Kohlensäurehaltige Getränke (CSDs), Milchproduktbasierte Getränke, andere nichtalkoholische Getränke)], Lebensmittel [Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere vergorene Getränke) | ||

| Nichtalkoholisch | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere nichtalkoholische Getränke | ||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere vergorene Getränke) | |||

| Nichtalkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere nichtalkoholische Getränke | |||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spanische Behälterglasmarkt derzeit?

Der Markt umfasst im Jahr 2026 2,96 Millionen Tonnen und wird voraussichtlich bis 2031 3,39 Millionen Tonnen erreichen.

Welches Endverbrauchssegment dominiert die Nachfrage?

Getränke halten einen Anteil von 62,46 %, angeführt von Wein, Bier und Spirituosen, die auf Premiumglas für Markenintegrität angewiesen sind.

Warum ist Weißglas so weit verbreitet?

Weißglas macht einen Anteil von 58,78 % aus, da seine Transparenz die Produktfarbe hervorhebt – entscheidend für Olivenöl, Weine und Kosmetik.

Wie senken Hersteller die Kosten angesichts hoher Energiepreise?

Unternehmen setzen Abwärmerückgewinnung, Sauerstoff-Brennstoff-Öfen und Gewichtsreduzierung ein, um den Energieverbrauch um 10–15 % und den Materialeinsatz zu senken.

Welches Farbsegment wächst am schnellsten?

Bernsteinglas wächst mit einer CAGR von 4,07 %, gestützt durch UV-empfindliche Bier- und Pharmakologieanwendungen.

Was treibt die Premiumisierung spanischer Glasverpackungen an?

Hochwertige Wein-, Olivenöl- und Luxuskosmetikmarken fordern individuelle Formen und schwerere Flaschen, die Preisaufschläge von 20–30 % erzielen.

Seite zuletzt aktualisiert am: