Russischer Behälterglas-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

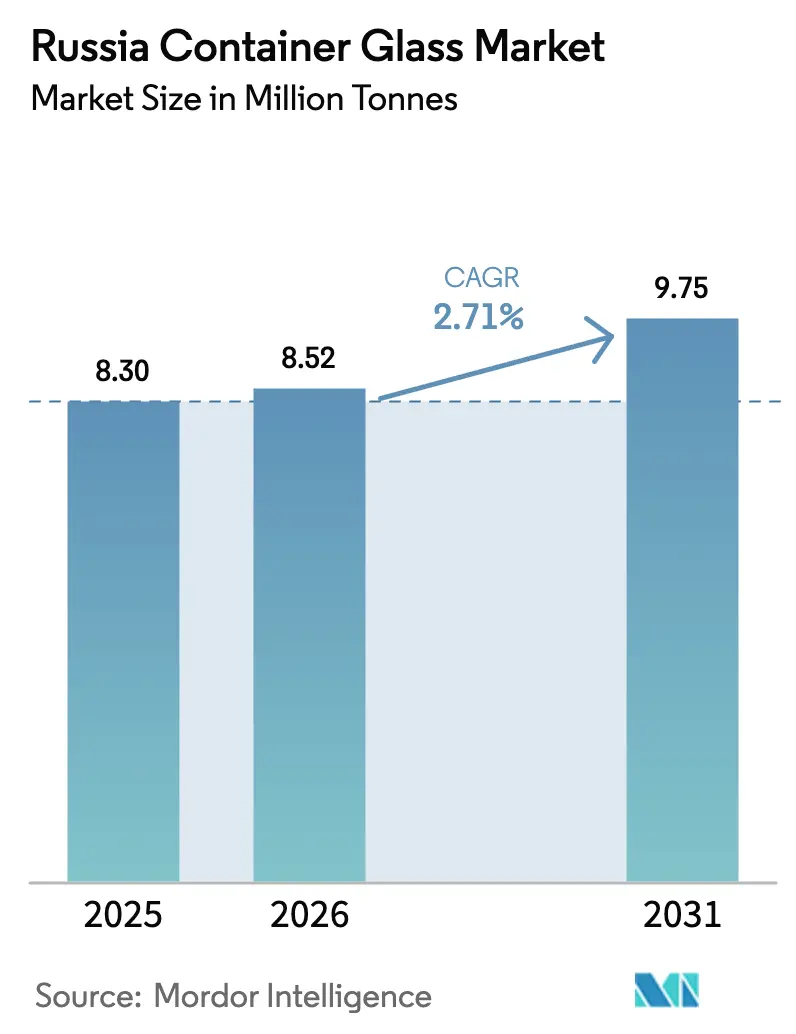

| Marktgröße im Basisjahr (2025) | 8.30 Millionen Tonnen |

| Marktvolumen (2026) | 8.52 Millionen Tonnen |

| Marktvolumen (2031) | 9.75 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russischer Behälterglas-Markt Analyse von Mordor Intelligence

Die Größe des russischen Behälterglas-Marktes wird im Jahr 2026 auf 8,52 Millionen Tonnen geschätzt, ausgehend von einem Wert von 8,30 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031 von 9,75 Millionen Tonnen, was einem Wachstum von 2,71 % CAGR über den Zeitraum 2026–2031 entspricht. Die Inlandsnachfrage aus den Segmenten Getränke, Pharmazeutika und Premium-Lebensmittel stützt die Expansion, auch nachdem die Glasproduktion in den Jahren 2022–2024 aufgrund westlicher Sanktionen, die Exportwege abschnitten, um etwa 60 % zurückgegangen ist.[1]Ukrainian Energy, "Zusammenbruch der russischen Putinomics: Industrieller Kollaps setzt sich fort," ua-energy.org Der Premium-Konsum in Moskau, das designorientierte Verpackungswesen in Sankt Petersburg, verbesserte Recyclingpolitiken und ein wachsendes Nachhaltigkeitsbewusstsein treiben das Wachstum weiter voran. Die Kapazitätsrationalisierung durch führende Hersteller in Verbindung mit der Integration in Altglas-Lieferketten trägt zur Stabilisierung der Ofenauslastung bei. Gleichzeitig helfen Energieeffizienzprojekte und automatisierte Inspektionssysteme, den Kostendruck zu mindern. Dennoch dämpfen logistische Komplexität in Sibirien und Energievolatilität im Nordwesten den Schwung.

Wichtigste Erkenntnisse des Berichts

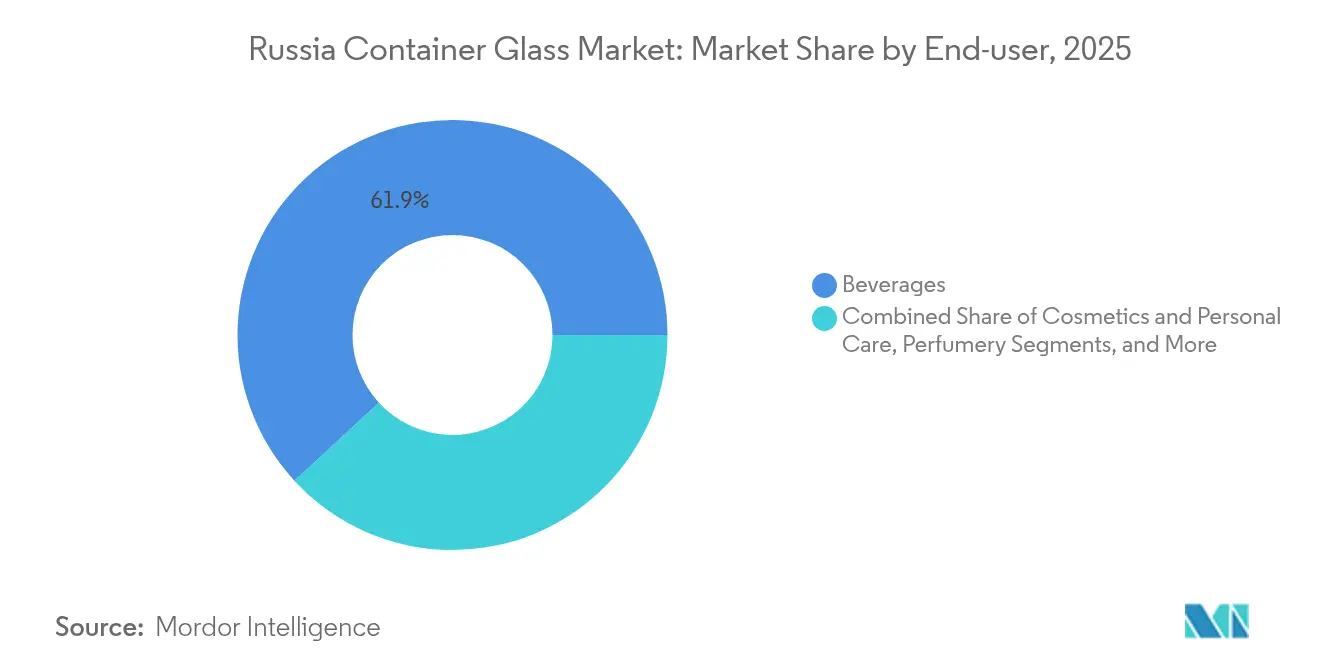

- Nach Endverbraucher entfielen im Jahr 2025 61,85 % des russischen Behälterglas-Marktanteils auf Getränke.

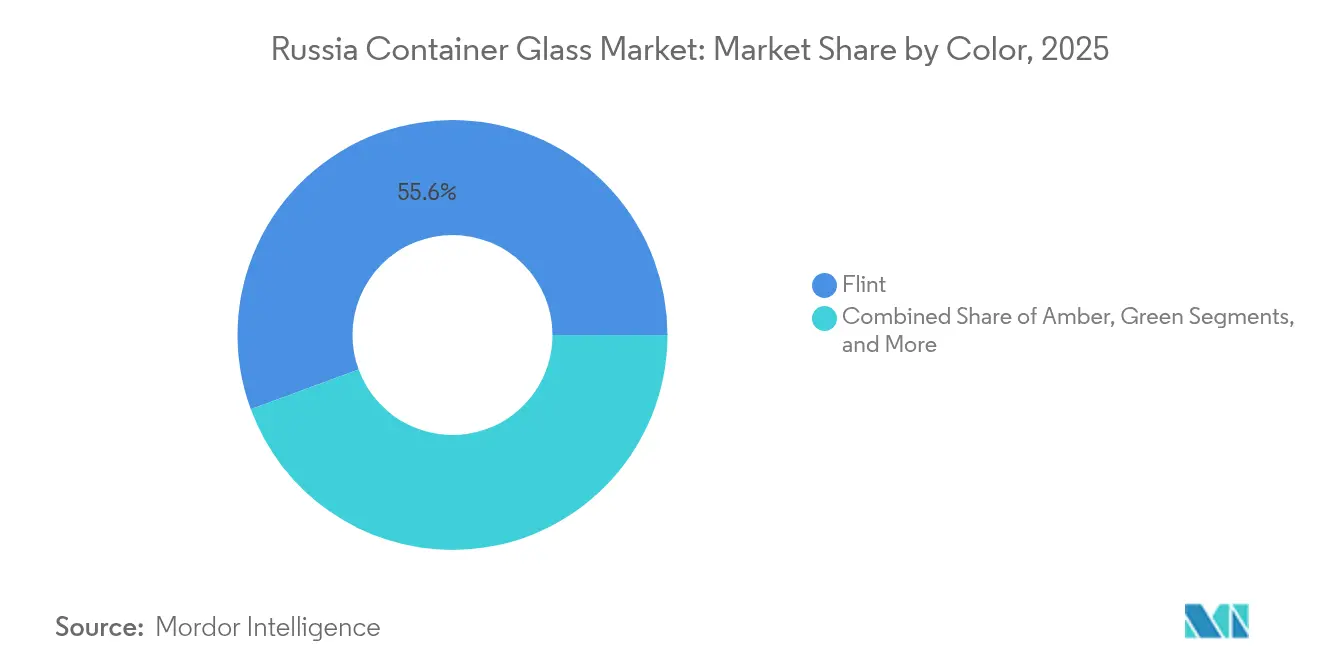

- Nach Farbe wird die Größe des russischen Behälterglas-Marktes für das Bernsteinglas-Segment zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russischer Behälterglas-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage in Moskau treibt Glasverpackungen an | +0.8% | Bundesstadt Moskau, Zentraler Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Trend zu Premium-Verpackungen in der Region Sankt Petersburg | +0.6% | Nordwestlicher Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Ausbau der Vertriebsnetze stärkt die sibirische Glasindustrie | +0.4% | Sibirischer Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Industrielle Vielfalt der Wolga-Region unterstützt die Behälterglas-Produktion | +0.5% | Wolga-Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Staatliche Recyclingpolitiken fördern die lokale Glasherstellung | +0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Wachsendes Nachhaltigkeitsbewusstsein fördert umweltfreundliche Glasverpackungen | +0.4% | Große Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage in Moskau treibt Glasverpackungen an

Moskau lenkt die höchste Kaufkraft des Landes in Premium-Lebensmittel- und Getränkekategorien, die auf Glas zur Regalpositionierung und wahrgenommenen Qualität angewiesen sind. Die lokalen Behörden haben seit 2018 Glockencontainer und Verträge mit privaten Betreibern eingeführt, wodurch die Recyclingquote für Siedlungsabfälle der Stadt von 20 % im Jahr 2019 auf ein Ziel von 60 % bis 2024 gestiegen ist und damit das Altglasangebot ausgeweitet wurde.[2]E3S Web Conferences, "Trends bei der rationellen Nutzung von Siedlungsabfällen," e3s-web.org Die robuste Nachfrage nach importierten Weinen und Craft-Spirituosen stärkt den russischen Behälterglas-Markt, während die Bereitschaft der Verbraucher, für nachhaltige Verpackungen zu zahlen, Folgebestellungen ankurbelt. Dieser Kreislauf sichert die Auslastung der Öfen in nahegelegenen Werken und schafft Anreize für Investitionen in designreiche Flaschenformate.

Trend zu Premium-Verpackungen in der Region Sankt Petersburg

Sankt Petersburgs Status als Kulturzentrum und Ostseehandels-Drehscheibe erhöht die Erwartungen an Ästhetik und haptische Qualität bei Verpackungen und macht Glasflaschen und -gläser zum bevorzugten Medium für Gourmet-Lebensmittel, Weine und Craft-Getränke. Die regionale Belegschaft verfügt über tiefgreifende Glasherstellungsexpertise, die auf einem langen industriellen Erbe beruht und die Herstellung von Veredelungsdekorationen und Kleinserien unterstützt. Lokale Gastronomiebetriebe und Tourismusströme stärken die Nachfrage nach unverwechselbaren Flaschenformen. Die Regulierungsbehörden im Nordwestlichen Föderalbezirk lenken die Beschaffung auf inländische Lieferanten, was dem russischen Behälterglas-Markt hilft, Anteile zurückzugewinnen, die zuvor von importierten Verpackungen gehalten wurden.

Ausbau der Vertriebsnetze stärkt die sibirische Glasindustrie

Upgrades von Eisenbahnknotenpunkten und neue Lagerknoten von Omsk bis Nowosibirsk verkürzen die Lieferzeiten zu Rohstoffgewinnungs- und Lebensmittelverarbeitungsclustern in ganz Sibirien. Obwohl die Frachtentfernungen weiterhin lang sind, reduzieren modernisierte multimodale Korridore Bruch und Logistikkosten pro Tonne und ermöglichen eine rentable Lieferung schwererer Glasbehälter. Mehrere Getränkehersteller haben Linienerweiterungen für trinkfertige Tees und aromatisierte Spirituosen für sibirische Verbraucher angekündigt, was vorhersehbare Abnahmemengen für lokale Öfen sichert. Infolgedessen wird erwartet, dass das Nachfragewachstum im russischen Behälterglas-Markt in östlichen Gebieten schrittweise entstehen wird, sobald neue Kapazitäten die kommerzielle Größenordnung erreichen.

Industrielle Vielfalt der Wolga-Region unterstützt die Behälterglas-Produktion

Der Wolga-Föderalbezirk beherbergt dichte Netzwerke von Chemie-, Lebensmittel- und Automobilwerken, die Glasflaschen und -gläser für den internen Verbrauch und den interregionalen Handel nutzen. Reichliche Kieselsandvorkommen, Erdgaspipelines und Brownfield-Ofenstandorte senken die Inputkosten und ziehen sowohl inländische als auch ausländische Investitionen an. Die Hersteller nutzen Eisenbahnverbindungen, die nach Moskau, in den Ural und in den Süden führen, um die Distribution auszubalancieren. Diese branchenübergreifende Nachfrage stützt stabile Aufträge und schützt den russischen Behälterglas-Markt vor der Volatilität einzelner Segmente.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistische Herausforderungen erhöhen die Kosten in Ostrussland | -0.7% | Fernöstlicher und Sibirischer Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Energie- und Ressourcenengpässe beeinträchtigen die Produktion im Nordwesten | -0.9% | Nordwestlicher Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Verpackungen reduziert die Glasnachfrage im Süden | -0.5% | Südlicher Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Veraltete Infrastruktur begrenzt die Effizienz der Glasherstellung in Zentralrussland | -0.4% | Zentraler und Wolga-Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistische Herausforderungen erhöhen die Kosten in Ostrussland

Häfen wie Wladiwostok und Wostotschny verarbeiten steigende Containerdurchsätze, aber der Binnentransport zu Bergbau- und Agrarverarbeitungsstandorten wird durch spärliche Eisenbahnanschlüsse und saisonale Straßensperrungen behindert.[3]RBC, "Russischer Weinausblick 2025," rbc.ru Die Gewicht-zu-Wert-Dynamik benachteiligt Glasflaschen gegenüber leichterem PET, was Markeninhaber dazu veranlasst, hybride Verpackungen oder lokale Konservierung einzusetzen. Höhere Dieselpreise und Waggonmangel erhöhen die Lieferkosten, was den russischen Behälterglas-Markt jenseits der Küstenstädte einschränkt und erhebliche Nachfrageverschiebungen bis zur Reife der Infrastruktur verzögert.

Energie- und Ressourcenengpässe beeinträchtigen die Produktion im Nordwesten

Gasleitungswartungen, Währungsvolatilität bei importierten Feuerfestmaterialien und neue Emissionsgebühren für Calciumcarbonat in Höhe von 53,8 RUB/Tonne und Kohlenstoffpartikel in Höhe von 204,04 RUB/Tonne erhöhen die Betriebskosten für Öfen im Raum Sankt Petersburg und Leningrad. Enge Ofenreparaturpläne fallen mit Wartungsarbeiten im ersten Halbjahr 2025 für sechs große Tanks zusammen, wodurch vorübergehend 70–80 Tage Kapazität wegfallen und Flaschenengpässe für Brauereien entstehen (RBC.RU). Die Hersteller beschleunigen die Umstellung auf Sauerstoffverbrennung und fortschrittliche Chargenvorwärmung, aber die Kapitalaufwendungen belasten den Cashflow und könnten die kurzfristige Produktion im russischen Behälterglas-Markt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Dominanz der Getränke mit pharmazeutischem Aufschwung

Getränke generierten im Jahr 2025 61,85 % des russischen Behälterglas-Marktanteils, angetrieben durch eine Wodkaproduktion von 83 Millionen Dezilitern und die Expansion alternativer Spirituosenlinien. Die Gesamtnachfrage wird voraussichtlich im Einklang mit den Kennzeichnungspflichten für alkoholfreie Getränke steigen, die robuste, markierungsfertige Flaschenformate erfordern. Die Größe des russischen Behälterglas-Marktes, die auf Getränke entfällt, profitiert von Skaleneffekten, nationalem Markenmarketing und dem kulturellen Premium, das Glas für Spirituosen genießt. Ein Gegenfaktor ist die zyklische Wärmebelastung der Öfen; die für 2025 erwarteten Wartungsstillstände könnten das Angebot vorübergehend verknappen und Brauereien dazu veranlassen, Importe oder leichtere Verpackungen in Betracht zu ziehen, wenn die Flaschenvorräte sinken.

Pharmazeutische Behälter sind zwar tonnagenmäßig kleiner, werden aber voraussichtlich alle anderen Anwendungen mit einem CAGR von 3,92 % übertreffen, da inländische Arzneimittelwerke im Rahmen der Importsubstitutionspolitik expandieren. Bernstein- und Typ-II-Weißglasfläschchen dominieren bei Antibiotika, Impfstoffen und Nahrungsergänzungsmitteln, unterstützt durch staatliche Beschaffungsrahmen zur Lokalisierung der Produktion. Das Wachstum bei Serologie- und Infusionslösungen fördert auch die Einführung ISO-konformer Formglas-Formate. Infolgedessen wird erwartet, dass die Größe des russischen Behälterglas-Marktes für injizierbare und orale Dosierungsverpackungen bis 2030 ihren Kilotonnen-Beitrag nahezu verdoppeln wird, was eine Absicherung gegen die Zyklizität des Getränkesektors bietet.

Nach Farbe: Führung von Weißglas, Dynamik bei Bernstein

Weißglas hielt im Jahr 2025 55,62 % des russischen Behälterglas-Marktanteils, da seine Klarheit für Massenmarkt-Wodka, Säfte und Tischsaucen geeignet ist. Ofenkampagnen bevorzugen Weißglas aufgrund der breiten nachgelagerten Akzeptanz und minimaler Farbstoffkosten. Allerdings begrenzen Verunreinigungsschwellenwerte den Recyclinganteil auf etwa 40 %, bevor optische Degradation auftritt, was die Kosteneinsparungen im Vergleich zu farbigen Schmelzen bescheiden hält. Da die Nachhaltigkeitsziele strenger werden, könnten einige Getränkekunden auf farbige Flaschen umsteigen, um die Altglasnutzung zu maximieren.

Bernsteinglas wird schnellere Volumenzuwächse erzielen und mit einem CAGR von 4,56 % wachsen, angetrieben durch pharmazeutische Sterilisationsanforderungen und die Markenästhetik von Craft-Spirituosen. Die UV-Blockierleistung verlängert die Haltbarkeit von Biologika und handwerklich gebrautem Bier, während farbtolerante Altglasströme einen Recyclinganteil von nahezu 70 % unterstützen, was den Energieverbrauch im Ofen um 2–3 % für je 10 % zugesetztes Altglas reduziert. Premium-Destillateure setzen zunehmend auf Prägungen und metallische Etikettierung auf Bernsteinflaschen, um sich in gesättigten Wodka-Regalen zu differenzieren. Infolgedessen wird der russische Behälterglas-Marktanteil von Bernstein bis 2031 trotz der gefestigten Basis von Weißglas schrittweise steigen.

Geografische Analyse

Moskau und der Zentrale Föderalbezirk bilden den Kernachfragepol des russischen Behälterglas-Marktes und nehmen den Großteil der Premium-Flaschen für Spirituosen, Erfrischungsgetränke und hochwertige Lebensmittelkonserven auf. Die Nähe zu Medienzentren und höhere verfügbare Einkommen fördern einen schnellen Produktumschlag und veranlassen Marken, schwerere Weißglasflaschen mit geprägten Logos für Regalwirkung zu spezifizieren. Die Recyclinginfrastruktur der Region mit über 5.000 Glockencontainern versorgt Werke in Wladimir und Dubna mit Altglas, wodurch Chargenkosten gesenkt und Transportwege verkürzt werden.

Der Nordwestliche Föderalbezirk unter der Führung von Sankt Petersburg ist auf Premium-Design-Verpackungen spezialisiert, die auf exportorientierte Süßwaren, Meeresfrüchte und Craft-Alkohol abzielen. Die Nähe zur Ostsee erleichtert den Eingang von Kieselsand und den Ausgang von abgefüllten Produkten. Dennoch stellen Erdgaspreisschwankungen und Ofenreparaturpläne die Versorgungszuverlässigkeit in Frage, was Verallia und Sisecam dazu veranlasst, Notfallvorräte zu teilen und bei Ausfällen von Wolga-Standorten aus zu liefern.

Die Industrielandschaft des Wolga-Föderalbezirks unterstützt Automobilhersteller, Petrochemie und Agrarwirtschaft, was zu einer stabilen Nachfrage nach Gläsern und Flaschen führt. Reichliche Rohstoffe in Verbindung mit Eisenbahnkorridoren nach Westrussland positionieren die Wolga-Region als ausgleichenden Produzenten, der Engpässe anderswo auffüllt. Sibirien und der Ferne Osten bleiben volumenmäßige Nachzügler aufgrund von Frachtstreuung und Containerungleichgewicht, aber neue multimodale Depots versprechen schrittweise Gewinne. Der Durchsatz von 2,16 Millionen TEU über die wichtigsten fernöstlichen Häfen im Jahr 2023 unterstreicht den wachsenden Handel, der letztendlich die Verpackungsnachfrage steigern wird, sobald die Binnenwege verbessert werden.

Südliche Regionen weisen eine höhere PET-Durchdringung aufgrund von Fruchtsaftclustern auf, aber ein sich wandelndes Verbraucherbewusstsein gegenüber Kunststoff veranlasst Weingüter, dickere grüne Flaschen einzusetzen. Unterdessen haben Ural- und verteidigungsorientierte Bezirke unter dem sanktionsgetriebenen Importsubstitutionsprogramm einen Fertigungsaufschwung erlebt, der Behälterbestellungen für Chemikalien und Spezialschmierstoffe ankurbelt. Die zentralisierte Ökologiegesetzgebung verpflichtet alle Föderationssubjekte, bis 2025 Ziele zur 60-prozentigen Abfallsortierung zu erfüllen, was die Altglasversorgungslandschaft für den russischen Behälterglas-Markt vereinheitlicht.

Wettbewerbslandschaft

Der russische Behälterglas-Markt weist eine moderate Konzentration auf, angeführt von Sisecam, Verallia, Avangard-Glass und regionalen Akteuren wie der CHSZ Group. Kapitalintensität und lange Ofenlebensdauern errichten Markteintrittsbarrieren; infolgedessen bestimmt die kumulierte Ofenkapazität de facto die Marktanteilspositionen. Sisecam betreibt Standorte in Gorokhovets, Pokrovsky, Ufa, Kuban und Kirischi mit einer kombinierten Jahreskapazität von etwa 280.000 Tonnen. Verallia verfügt über fünf Öfen in Mineralnyje Wody und Kamyschin, die südliche und zentrale Abfüller beliefern.

Strategische Schritte betonen die vertikale Integration in Soda und Altglas. Sisecams Übernahme der US-amerikanischen Sodaanlagen von Ciner für 285 Millionen USD im Januar 2025 sichert eine kostengünstige Alkaliversorgung und schützt vor Rubelschwankungen und logistischen Engpässen. Verallia optimiert die Ofenplanung und Preismodellierung nach einem Rückgang der Umsätze in Nord-Osteuropa um 25,8 % im ersten Halbjahr 2024; das Unternehmen meldete eine Volumenerholung im ersten Quartal 2025, als russische Getränkelinien wieder Käufe aufnahmen.

Inländische Wettbewerber passen ihr Angebot an regionale Nischen an: Avangard-Glass beliefert zentralrussische Wodkamarken mit Weißglasflaschen; Vladimir Glass zielt auf pharmazeutische Fläschchen ab; und die CHSZ Group konzentriert sich auf südliche Weinflaschen. Zur Technologieeinführung gehören Inline-Kamerainspektion, vorausschauende Wartung und Chargenautomatisierung, die die Ausbeute steigern und kürzere Farbkampagnen ermöglichen. Viele Hersteller streben ISO 9001-, 14001- und 45001-Zertifizierungen an, um multinationalen Getränkekunden Qualitäts- und ESG-Konformität zu versichern. Die erwartete Konsolidierung, wie sie durch die Absicht von O-I Glass belegt wird, bis Mitte 2025 7 % seiner globalen Tankkapazität stillzulegen, könnte Akquisitionsmöglichkeiten für kapitalstarke lokale Unternehmen eröffnen.

Marktführer der russischen Behälterglas-Branche

Verallia Packaging

Avangard-Glass

Saverglass Group

Sisecam

Krasnoye Echo LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Ciner Glass sicherte sich eine Finanzierung in Höhe von 504 Millionen EUR (549 Millionen USD) für ein belgisches Behälterglas-Werk mit einer Kapazität von 1.300 t/Tag.

- Juli 2025: Der Bau eines Baustoffwerks im Industriepark Wargaschi, Region Kurgan, begann mit staatlicher Unterstützung von 300 Millionen RUB (3,3 Millionen USD).

- Mai 2025: Die Getränkekennzeichnungsregeln gemäß Resolution 887 weiteten die obligatorische digitale Kennzeichnungspflicht auf Säfte und Erfrischungsgetränke aus und beeinflussten damit die Flaschenspezifikationen.

- Januar 2025: Sisecam schloss den Kauf der US-amerikanischen Sodaasche-Interessen der Ciner Group für 285 Millionen USD ab und positionierte das Unternehmen als weltgrößten Sodaasche-Lieferanten.

Berichtsumfang des russischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der russische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Behälterglas-Markt im Jahr 2026?

Er umfasst insgesamt 8,52 Millionen Tonnen mit einem prognostizierten CAGR von 2,71 % bis 2031.

Welches Segment hält den höchsten Anteil an der Behälterglas-Nachfrage?

Getränkeverpackungen führen mit einem Anteil von 61,85 % am russischen Behälterglas-Markt.

Welches Farbsegment wächst am schnellsten?

Bernsteinflaschen werden voraussichtlich bis 2031 mit einem CAGR von 4,56 % wachsen.

Welche Regionen verbrauchen das meiste Behälterglas?

Der moskauorientierte Zentrale Föderalbezirk und der von Sankt Petersburg geführte Nordwestliche Föderalbezirk machen den Großteil der Nachfrage aus.

Was sind die wichtigsten Herausforderungen für russische Glashersteller?

Hohe Energiepreise, Logistik in Sibirien und strengere Emissionsgebühren belasten die Betriebskosten.

Welche Unternehmen dominieren die Produktionskapazität?

Sisecam und Verallia führen das Feld an, gefolgt von Avangard-Glass und der CHSZ Group.

Seite zuletzt aktualisiert am: