Größe und Marktanteil des indonesischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

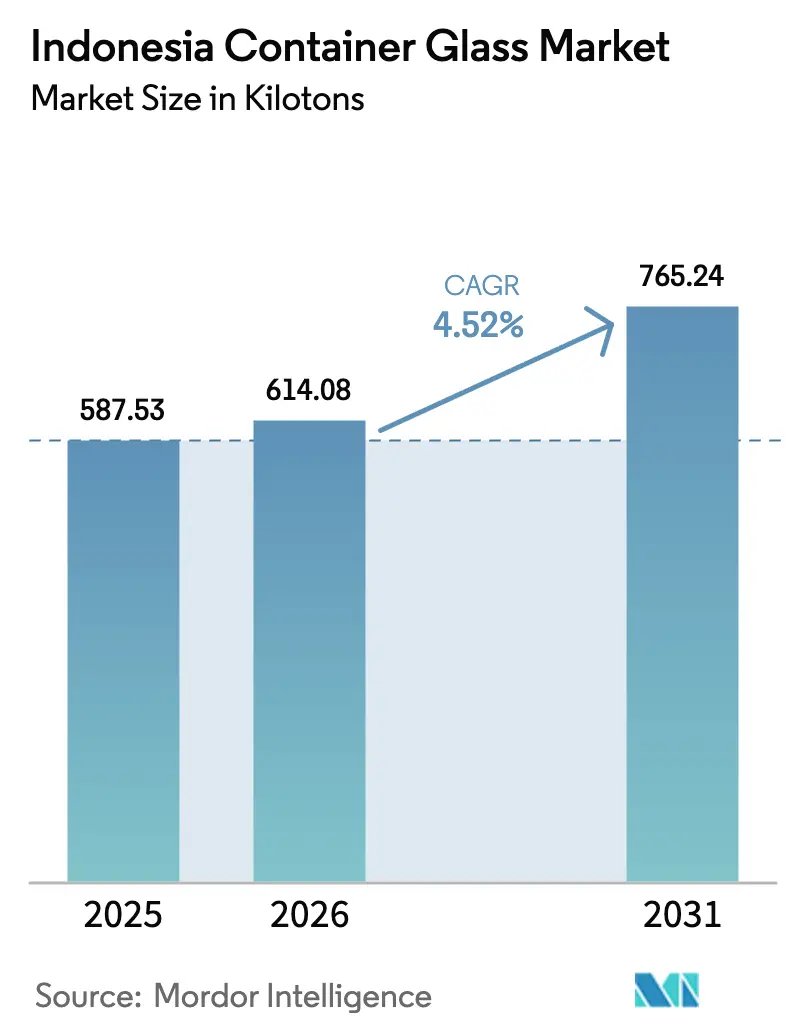

| Marktgröße im Basisjahr (2025) | 587.53 Kilotonn |

| Marktvolumen (2026) | 614.08 Kilotonn |

| Marktvolumen (2031) | 765.24 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des indonesischen Behälterglas-Marktes wurde im Jahr 2025 auf 587,53 Kilotonnen geschätzt und soll von 614,08 Kilotonnen im Jahr 2026 auf 765,24 Kilotonnen bis 2031 wachsen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch Indonesiens steigende verfügbare Einkommen, rasche Urbanisierung und die Premiumisierung von Getränken, Pharmazeutika und Kosmetika angetrieben. Staatlich vorgeschriebene Kreislaufwirtschaftsziele und Regeln zur erweiterten Herstellerverantwortung (EPR) veranlassen Markeninhaber zunehmend, auf unendlich recycelbares Glasverpackungsmaterial umzusteigen, während die Konzentration von Getränke- und Pharmabetrieben in Westjava und Banten die Frachtkosten für Glaslieferanten senkt. Energieeffizienzverbesserungen, insbesondere ertragsstärkere Sauerstoff-Brennstoff-Öfen, werden zu strategischen Prioritäten, da die Erdgaspreise stark ansteigen. Die Wettbewerbsintensität ist moderat: Inländische Marktführer wie PT Muliaglass und PT Culletprima Setia investieren in die Ofenautomatisierung, während der globale Marktführer O-I Glass seinen indonesischen Fußabdruck durch selektive Kapazitätsrationalisierung optimiert. Weiträumige Logistik über den Archipel begünstigt PET weiterhin in preissensiblen Kategorien, was Glashersteller dazu zwingt, sich noch stärker auf Premiumnischen wie Spezialitätenkaffee, Halal-Kosmetika und exportqualifizierte Kräutertonika zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

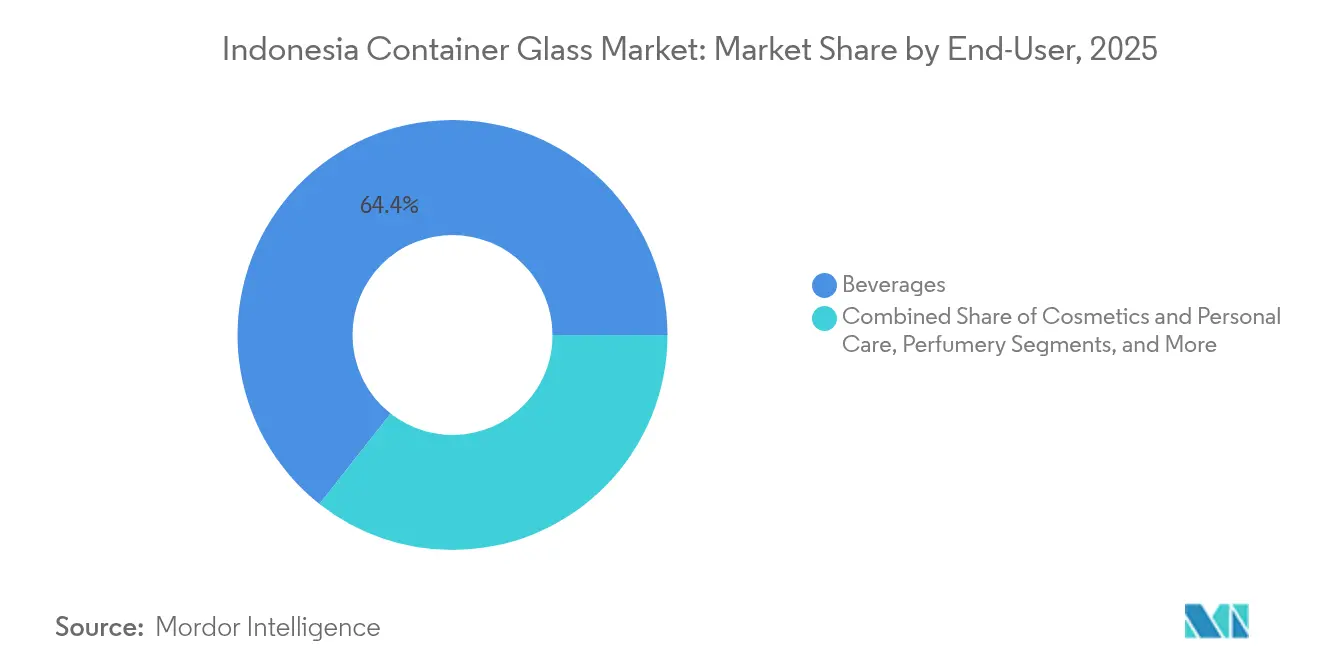

- Nach Endverbraucher entfielen im Jahr 2025 64,38 % des Marktanteils des indonesischen Behälterglas-Marktes auf Getränke.

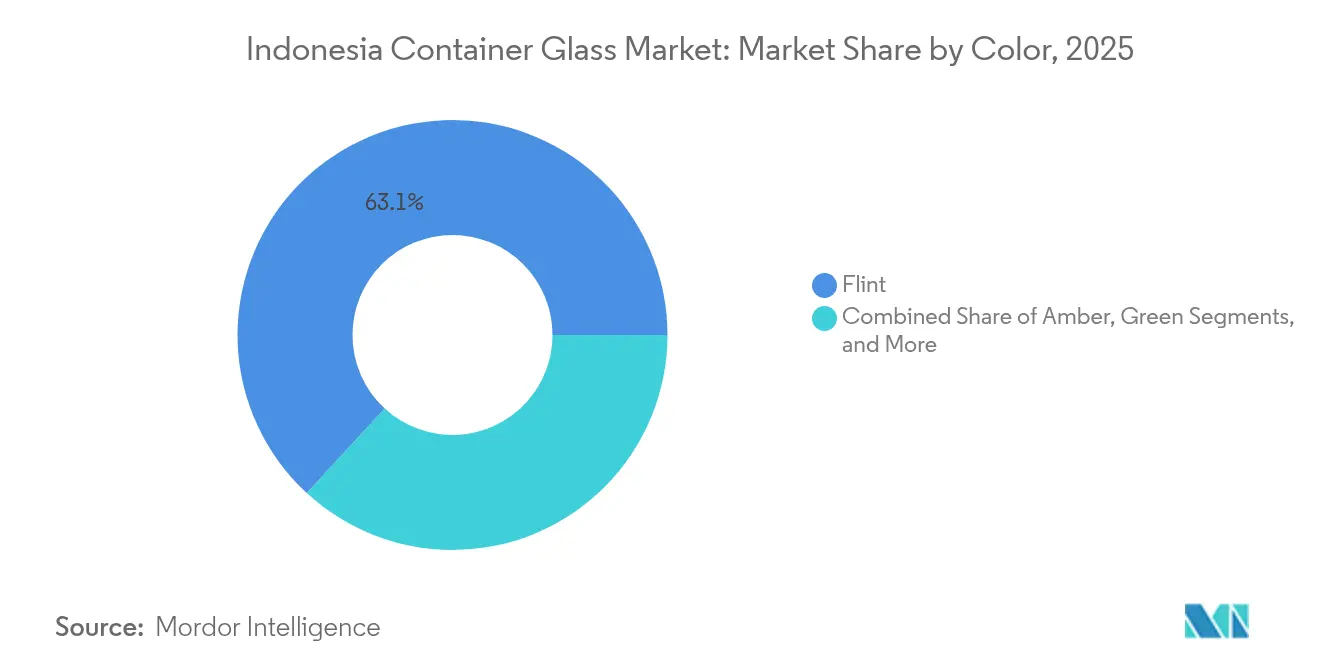

- Nach Farbe wird der indonesische Behälterglas-Markt für Bernsteinglas voraussichtlich mit einer CAGR von 5,62 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlichen, unendlich recycelbaren Verpackungen | +1.2% | National, mit Konzentration in Java und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Getränke- und Pharmabranchen | +1.8% | National, am stärksten in Westjava, Zentraljava und Banten | Langfristig (≥ 4 Jahre) |

| Staatlicher EPR-Druck und Abfallreduzierungsziele | +0.9% | Nationale Umsetzung mit Pilotprogrammen in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Vor-Ort-Mehrwegflaschen-Programme von Café- und RTD-Teeketten | +0.4% | Städtische Zentren, insbesondere Jakarta, Surabaya und Bandung | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für grüne Fertigung in den Provinzen (Westjava, Banten) | +0.3% | Provinzen Westjava und Banten | Kurzfristig (≤ 2 Jahre) |

| Exportanstieg bei Premium-Kräutertonika (Jamu) in die EU/USA | +0.2% | Nationale Produktion mit Exportfokus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlichen, unendlich recycelbaren Verpackungen

Mittelschichtkonsumenten belohnen zunehmend Marken, die nachhaltige, hochwertig aussehende Behälter einsetzen, und Glas schneidet in beiden Dimensionen gut ab. Nationale Ziele zur Bekämpfung von Meeresabfällen, die eine 70-prozentige Reduzierung von Kunststoffabfällen bis 2025 anstreben, machen Glas zu einem EPR-konformen Ersatz für Einwegkunststoffe. Die Sichtbarkeit im Einzelhandel steigt rasant, da Indomaret und Alfamart mehr als 35.000 Filialen betreiben, die jeweils wertschöpfende SKUs in Weiß- oder Bernsteinflaschen führen. Führende Lebensmittel- und Getränkemultinationalen heben die Verwendung von Glas nun in ESG-Scorecards hervor, um nachhaltigkeitsorientierte Investoren anzusprechen. Halal-zertifizierte Kosmetika, die auf Glasflacons angewiesen sind, verstärken ebenfalls den Premiumcharakter des Materials und schaffen einen positiven Nachfragezyklus im städtischen Indonesien.

Wachsende Getränke- und Pharmabranchen

Die Wertschöpfung der indonesischen Lebensmittel- und Getränkebranche stieg 2024 um 5,9 % im Jahresvergleich auf IDR 1.531,4 Billionen, während der Pharmaumsatz dem demografischen Alterungsprozess und dem Ausbau von Krankenhäusern folgt. Trinkfertige Kaffee- und Teeprodukte allein steuern auf USD 1,71 Milliarden im Jahr 2025 zu, ein Großteil davon in Weiß- oder Bernsteinflaschen abgefüllt, die Aromastoffe beim Heißabfüllen schützen. Pharmazeutische Abfüll- und Verpackungsanlagen spezifizieren zunehmend Typ-III- oder bernsteinfarbenes USP-konformes Glas, um die Halal-Produktsicherungsvorschriften zu erfüllen, was die Ofenauslastung bei spezialisierten Fläschchenherstellern in Westjava stärkt.

Staatlicher EPR-Druck und Abfallreduzierungsziele

Die Verordnung P.75/2019 verpflichtet Markeninhaber, bis 2025 einen Recyclinganteil von 50 % in Glasverpackungen zu erreichen, was Investitionen in den Scherbenkreislauf und Rücknahmesysteme der Hersteller anreizt. Über 3.000 Abfallbankknoten in Groß-Jakarta leiten nun sortierten Glasabfall zurück zu Behälteranlagen und senken den Ofenenergieverbrauch um bis zu 25 %, wenn der Scherbenanteil 50 % übersteigt. Kommunale Genehmigungen knüpfen Betriebslizenzen zunehmend an den Nachweis der EPR-Konformität, was selbst KMU dazu veranlasst, Glas gegenüber Mehrschichtkunststoffen zu bevorzugen, die mit drohenden Verbrauchssteuern konfrontiert sind.

Mehrwegflaschen-Programme vor Ort durch Café- und RTD-Teeketten

Flaggschiff-Cafés in Jakarta, Surabaya und Bandung bieten IDR 5.000 Pfandsysteme für 250-ml-Weißglasflaschen an und erzielen Amortisationszeiten von unter 18 Monaten bei einem dreijährigen Abschreibungszyklus. Mehrwegflaschen senken die Verpackungskosten pro Portion um bis zu 38 %, wie Machbarkeitsstudien zeigen, die lokale Abgefülltwasser-KMU als Benchmark heranziehen. Markeninhaber erhalten kostenlose mobile Werbung, wenn Verbraucher die geprägten Mehrwegflaschen außer Haus mitbringen – ein Marketingvorteil, den Kunststoffpendants nicht replizieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erdgaspreiserhöhungen erhöhen die Ofenkosten | -1.4% | National, insbesondere für Hersteller in Java | Kurzfristig (≤ 2 Jahre) |

| PET-Flaschen und leichte Dosen gewinnen Regalanteile | -0.8% | National, stärkste Auswirkung in den Getränke- und Lebensmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Chronischer Scherbenmangel durch informelle Recyclingverluste | -0.5% | National, akut in Regionen mit begrenztem Abfallmanagement | Langfristig (≥ 4 Jahre) |

| Hafenstaugebühren erhöhen Logistikkosten und Bruchrisiko | -0.3% | Archipelweit, konzentriert an Haupthäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erdgaspreiserhöhungen erhöhen die Ofenkosten

Das Auslaufen der Subvention für bestimmte Erdgaspreise (Harga Gas Bumi Tertentu) am 31. Dezember 2024 hob die Einspeisegaskosten für Behälterglas-Öfen von USD 6 auf mehr als USD 16 pro MMBtu an und erhöhte den Energieanteil an den Umwandlungskosten auf über 30 %. Anlagen mit seitlichen Regenerativöfen überprüfen Investitionspläne für Sauerstoff-Brennstoff-Umrüstungen, die den Gasverbrauch um 15–20 % senken, aber Ausfallzeiten in Millionenhöhe verursachen. Kleinere Akteure riskieren einen Betrieb unter 70 % Kapazität, was das Angebot einschränkt und die Fertigwarenpreise erhöht – eine unbeabsichtigte, aber unvermeidliche Weitergabe an Markeninhaber.

PET-Flaschen und leichte Dosen gewinnen Regalanteile

Der Rollout von 100 % recyceltem PET durch Coca-Cola Indonesia, unterstützt durch die 3.000-Tonnen-pro-Monat-Rohstofflinie von PT Amandina, unterstreicht die agile Kostenstruktur und den Logistikvorteil von PET über Indonesiens 17.000 Inseln.[1]Starlinger, "PT Amandina Bumi Nusantara: Recyceltes PET für Coca-Colas erste 100% rPET-Flaschen," starlinger.com Leichte Aluminiumdosen weiten auch ihre Durchdringung bei kohlensäurehaltigen Getränken aus, da ihre hohen Liniengeschwindigkeiten die Abfüllkosten pro Einheit senken. Glas verliert damit Volumen in margenschwachen Abgefülltwasser- und kohlensäurehaltigen Erfrischungsgetränkekanälen und zwingt die Hersteller, sich noch stärker auf Premiumnischen zu konzentrieren, in denen Geschmackserhaltung und visuelle Attraktivität höhere Stückwirtschaftlichkeit rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumen, Kosmetika beschleunigen das Wachstum

Getränke machten im Jahr 2025 64,38 % des Marktanteils des indonesischen Behälterglas-Marktes aus, da heißes, feuchtes Wetter und die Expansion des modernen Handels den Konsum von verpackten Getränken verstärkten. In diesem Bereich füllen alkoholfreie trinkfertige Tee- und Kaffeelinien Supermarktkühlregale in Weißglasflaschen, während Craft-Bier und importierte Spirituosen die Einführung von Bernsteinflaschen vorantreiben, um UV-Schutzanforderungen zu erfüllen. Die Nachfragedichte rund um die Industriegebiete Westjavas verkürzt die Vorlaufzeiten zwischen Brauereien und Flaschenwerken – eine logistische Besonderheit des indonesischen Behälterglas-Marktes.

Kosmetik- und Körperpflegevolumina bleiben bescheiden, liefern aber den stetigsten Anstieg mit einer CAGR von 5,48 % bis 2031, unterstützt durch Indonesiens Rang als zweitgrößter Halal-Kosmetikverbraucher der Welt. Hautpflegeseren und Premium-Düfte spezifizieren zunehmend maßgefertigtes Weiß- oder getöntes Glas, um Texturen zu präsentieren und flüchtige Wirkstoffe zu schützen. Diese Premium-Ästhetik ermöglicht es Markeninhabern, Preisaufschläge zu erzielen, die höhere Lieferkettenkosten gegenüber Kunststoffbehältern ausgleichen, und stärkt die Wertschöpfung im indonesischen Behälterglas-Markt.

Nach Farbe: Weißglas dominiert, Bernsteinglas gewinnt Premium-Zugkraft

Weißglas behielt 63,15 % der Produktion im Jahr 2025 und wird für seine Transparenz geschätzt, die den Verbrauchern versichert, dass der Inhalt frei von Verunreinigungen ist. Hochgeschwindigkeits-Heißend-Inspektionslinien, die von führenden Anlagen installiert wurden, drücken die Fehlerquoten unter 0,2 % und halten den Ausschuss bei Weißglasflaschen in Grenzen, selbst wenn der Durchsatz skaliert. Die Vielseitigkeit des Materials bei kohlensäurehaltigen Getränken, Würzmitteln und parenteralen Arzneimitteln festigt seine Führungsposition im indonesischen Behälterglas-Markt.

Bernsteinglas, obwohl nur ein Drittel des Volumens von Weißglas, expandiert mit einer CAGR von 5,62 % auf der Grundlage von Premium-Bier, Tonika und pharmazeutischen Fläschchen, die strengen Lichtschutz erfordern. Zwei inländische Öfen wurden 2024 auf kontinuierliche Bernsteinproduktion umgestellt, was eine strukturelle Entwicklung hin zu Spezialfarben signalisiert. Das Wachstum unterstreicht, wie die Premiumisierung die Größe des indonesischen Behälterglas-Marktes hin zu differenzierten SKUs statt zu undifferenziertem Massenvolumen-Klarglas verschiebt.

Geografische Analyse

Java machte im Jahr 2025 fast 68,90 % der Größe des indonesischen Behälterglas-Marktes aus, was sowohl die nachfrageseitige Dichte als auch die angebotsseitige Konzentration widerspiegelt. Die Industriegebiete Cikarang und Bekasi in Westjava beherbergen vier der sechs größten Öfen des Landes und bieten Getränke-, Pharma- und Kosmetikanlagen tagesgleichen Zugang zu Flaschen und Gläsern. Überlegene Energie-, Wasser- und Scherbenverfügbarkeit hält die Stückumwandlungskosten etwa 9 % niedriger als in Fabriken auf den äußeren Inseln.

Sumatra entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 5,05 % bis 2031, angetrieben durch die Weiterverarbeitung von Palmöl, den Ausbau des modernen Einzelhandels in Medan und Palembang sowie Logistikverbesserungen entlang der Trans-Sumatra-Mautstraße. Die Glasverteilung nach Sumatra stützte sich bisher auf Stückgutversand aus Java; lokalisierte Abfülllinien für Palmzuckersirup und Kräutertonika verankern nun neue Ofeninvestitionen in Lampung.

Ostindonesien, bestehend aus Sulawesi, Maluku und Papua, repräsentiert noch weniger als 10,00 % des nationalen Volumens, liefert aber überdurchschnittliche Rentabilität in Tourismuszentren, wo Craft-Bier, handwerkliches Jamu und Boutique-Kosmetika hochausgabefreudige Besucher ansprechen. Infrastrukturgewinne im Rahmen der Hafenmodernisierungsinitiative von Pelindo haben die Liegezeit vom Kai bis zum Tor in Makassar und Sorong von 72 auf 24 Stunden reduziert und damit das Bruchrisiko und die Frachtkosten für zerbrechliche Behälter gesenkt.

Wettbewerbslandschaft

Der indonesische Behälterglas-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Hersteller etwa 50 % der installierten Kapazität ausmachen. PT Muliaglass betreibt Float-, Automobil- und Behälterlinien in einem einzigen Komplex in Westjava und erprobt Sauerstoff-Brennstoff-Brenner, um den Ofengasverbrauch um 15 % zu senken.

Der globale Riese O-I Glass setzt seine Umstrukturierung fort, stillt unrentable Öfen im Ausland und lenkt indonesische Anlagen auf margenstarkes Bernsteinglas.[3]O-I Glass, "Investoren-Newsroom," o-i.com Der Spezialist PT Culletprima Setia verdoppelte seine Tagesproduktion 2024 auf 200 Tonnen durch Hinzufügen eines zweiten Ofens für farbige Flaschen mit hohem Recyclinganteil, teilweise finanziert durch ERP-gestützte Betriebskapitaleffizienzen.

Technologieanbieter aus Japan und der EU vermarkten aggressiv Dachsolaranlagen, Abwärmerückgewinnung und Alternativbrennstoffbrenner und umwerben indonesische Glashersteller, die die Gaspreisvolatilität abmildern wollen. Der strategische Fokus verlagert sich nun auf die vorgelagerte Scherbensortierung und die nachgelagerte Gewichtsreduzierung, um die Gesamtbetriebskosten von Glas gegenüber PET und Dosen zu verteidigen.

Marktführer der indonesischen Behälterglas-Branche

PT Xinyi Glass Indonesia

O-I Glass, Inc.

PT Tamindo Permaiglass

PT Muliaglass

PT Ishizuka Maspion Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: PT Amandina Bumi Nusantara wurde Indonesiens erster PET-Recycler, der unter

- 2017 zertifiziert wurde: zunehmender Wettbewerbsdruck auf Einstiegsglas im Getränkebereich.

- Juli 2025: O-I Glass meldete einen Umsatz von USD 1,7 Milliarden im zweiten Quartal und gab Pläne bekannt, im Rahmen seiner globalen Optimierungsprogramme einen Ofen stillzulegen.

- Juni 2025: Das Ministerium für Industrie startete den „Kompetisi Startup Kosmetik” und gewährte 15 KMU-Formulatoren Mentoring, die hochwertige primäre Glasverpackungen benötigen werden.

- April 2025: Das McKinsey Global Institute prognostizierte, dass Indonesien eine reale BIP-CAGR von 5,4 % aufrechterhalten muss, um bis 2045 den Status eines Hocheinkommenslandes zu erreichen – ein Szenario, das die Nachfrage nach Premium-Verpackungsgütern vervielfacht.

Berichtsumfang des indonesischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der indonesische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Behälterglas-Markt im Jahr 2026?

Er beläuft sich auf 614,08 Kilotonnen und ist auf dem Weg zu 765,24 Kilotonnen bis 2031, was eine CAGR von 4,52 % widerspiegelt.

Welcher Endverbrauch absorbiert das meiste Behälterglas in Indonesien?

Getränke führen mit 64,38 % des Volumens im Jahr 2025 und dominieren weiterhin im gesamten Prognosezeitraum.

Warum gewinnt Bernsteinglas Marktanteile?

Premium-Bier, Kräutertonika und pharmazeutische Fläschchen benötigen UV-Schutz, was die prognostizierte CAGR von 5,62 % für Bernsteinglas antreibt.

Wie wirken sich Gaspreiserhöhungen auf Glashersteller aus?

Die Abschaffung der Gassubvention hob die Einspeisegaskosten auf über USD 16/MMBtu an und erhöhte den Energieanteil auf über 30 % der Umwandlungskosten.

Welche Rolle spielen EPR-Vorschriften beim Marktwachstum?

Die Verordnung P.75/2019 schreibt bis 2025 einen Recyclinganteil von 50 % in Glasverpackungen vor, was die Scherbennachfrage ankurbelt und Glas gegenüber Einwegkunststoffen begünstigt.

Welche Region wächst außerhalb Javas am schnellsten?

Sumatra, das von der Industrialisierung und neuer Mautstraßenanbindung profitiert, mit einer erwarteten CAGR von 5,05 % bis 2031.

Seite zuletzt aktualisiert am: