Größe und Marktanteil des australischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

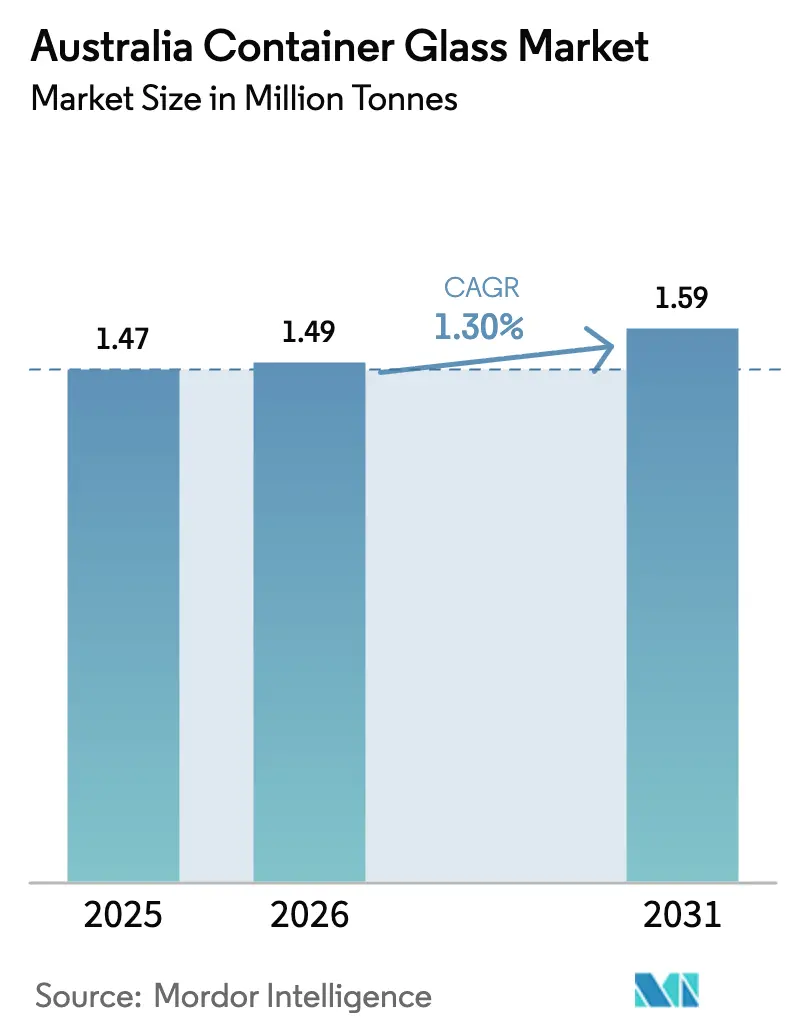

| Marktgröße im Basisjahr (2025) | 1.47 Millionen Tonnen |

| Marktvolumen (2026) | 1.49 Millionen Tonnen |

| Marktvolumen (2031) | 1.59 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.30% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des australischen Behälterglas-Marktes wird im Jahr 2026 auf 1,49 Millionen Tonnen geschätzt, ausgehend von einem Wert von 1,47 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 1,59 Millionen Tonnen, was einem Wachstum von 1,30 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Entwicklung spiegelt eine ausgereifte Nachfragebasis in den Bereichen Getränke, Kosmetik und Pharmazeutika wider, die durch den Wettbewerbsdruck alternativer Materialien und makroökonomische Unsicherheiten ausgeglichen wird. Robuste Pfandsysteme für Behälter, staatliche Mandate zur Kreislaufwirtschaft und markenseitige Premiumisierung stützen die Volumenachfrage, auch wenn Aluminium und PET in bestimmten convenience-orientierten Segmenten Marktanteile gewinnen. Investitionen wie der 150-Millionen-USD-Schmelzofen von Visy Industries in Penrith belegen das Vertrauen in den langfristigen Bedarf an inländisch hergestellten Weiß- und Braunglasflaschen. Beschleunigte Mandate für Recyclingmaterialanteile und Rahmenbedingungen zur erweiterten Herstellerverantwortung (EPR) begünstigen Glas zusätzlich, da das Material ohne Qualitätsverlust unendlich oft eingeschmolzen werden kann.

Wichtigste Erkenntnisse des Berichts

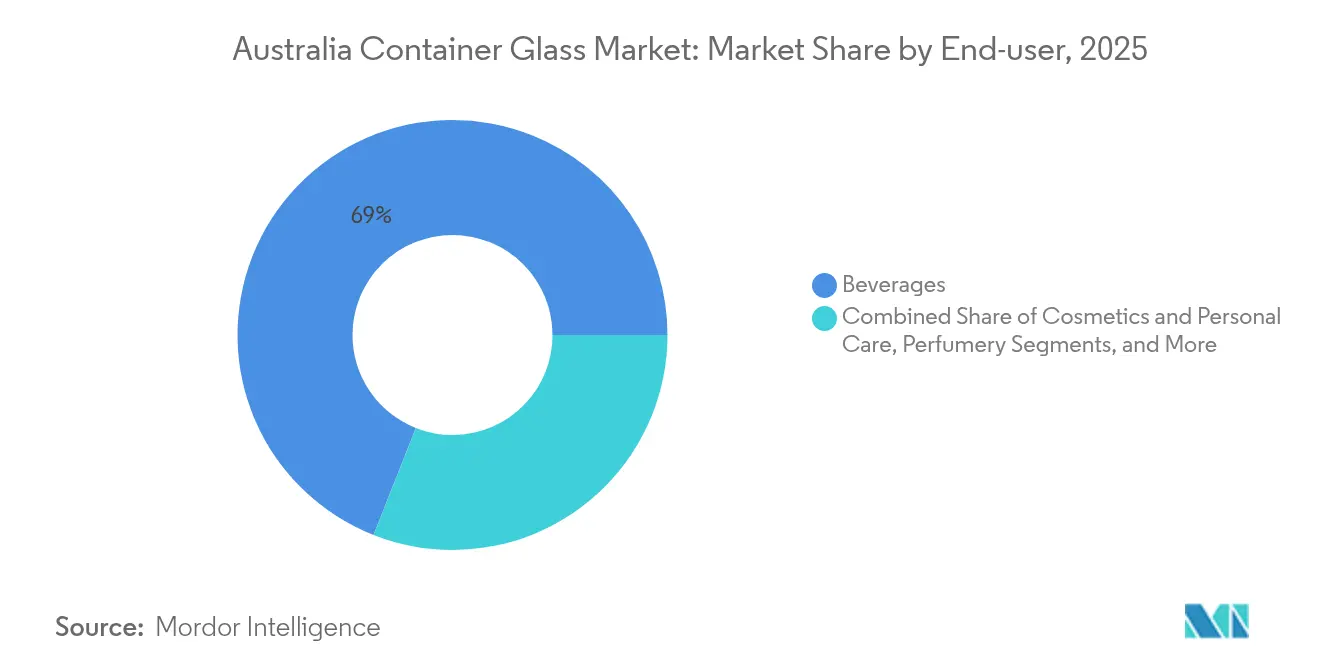

- Nach Endverbraucher entfielen im Jahr 2025 69,02 % des Marktanteils des australischen Behälterglas-Marktes auf Getränke.

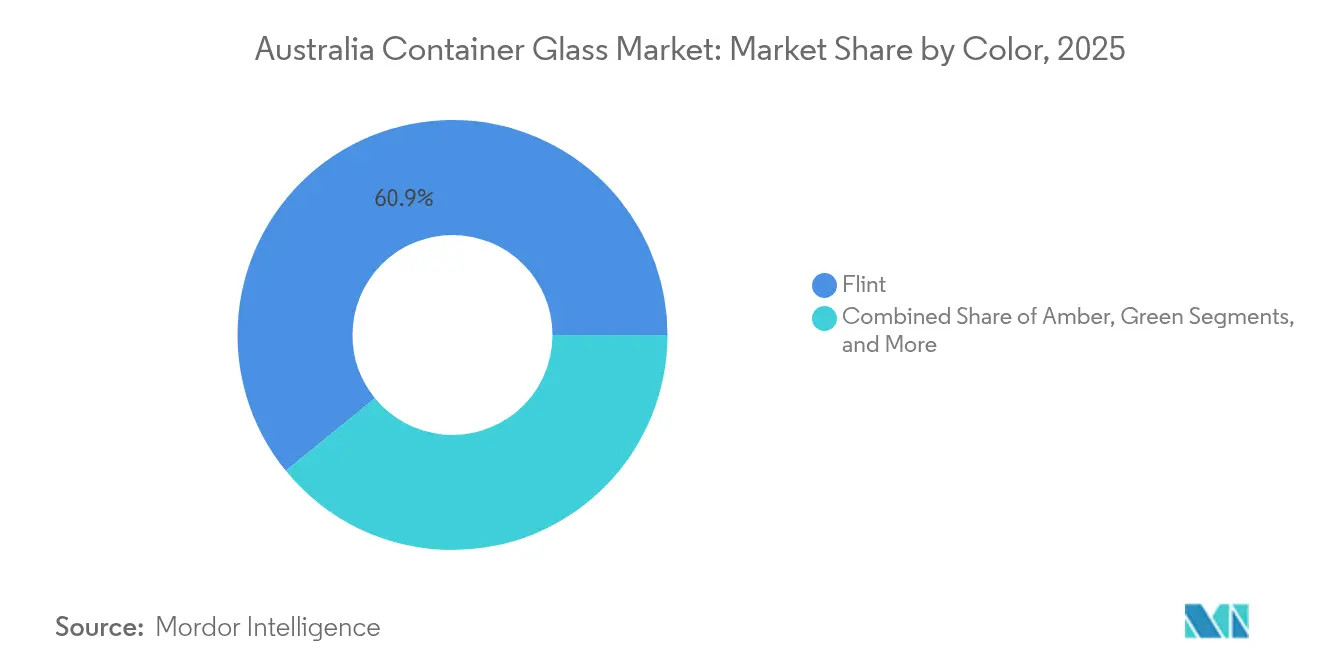

- Nach Farbe wird erwartet, dass der australische Behälterglas-Markt für Braunglas zwischen 2026 und 2031 mit einer CAGR von 2,45 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren Verpackungen | +0.4% | National, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum des Getränkekonsums | +0.3% | National, große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Präferenz für BPA-freie, inerte Behälter | +0.2% | National, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Unterstützung für Kreislaufwirtschaft und EPR | +0.2% | National, mit staatlichen Unterschieden | Langfristig (≥ 4 Jahre) |

| Attraktivität von Premium-Markenpositionierung | +0.1% | National, konzentriert in Premium-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Integration von Recyclingglas | +0.1% | National, Schwerpunkt auf Produktionsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren und umweltfreundlichen Verpackungen

Pfandsysteme für Behälter veranschaulichen den Nachhaltigkeitsimpuls: Das NSW-Programm „Return and Earn” recycelte im Jahr 2022–23 168.461 Tonnen Glas und erzielte eine Rückgabequote von 76 %, wobei 100 % des zurückgewonnenen Glases im Inland eingeschmolzen wurden.[1]NSW-Parlament, "Jährlicher Gesetzlicher Bericht von Return and Earn 2022-23," parliament.nsw.gov.au Die Ausweitung dieser Programme auf Wein und Spirituosen könnte jährlich zusätzlich 233 Millionen Flaschen in den Recyclingkreislauf lenken, das Scherbenangebot stärken und den Energieverbrauch der Schmelzöfen senken. Hersteller erproben kohlenstoffarme Schmelzöfen und wasserstoffunterstützte Verbrennung, um den Fußabdruck von Flaschen um bis zu 20 % zu reduzieren, was mit den nationalen Netto-Null-Ambitionen übereinstimmt. Marken nutzen Etiketten wie „hergestellt aus 70 % Recyclingglas”, um umweltbewusste Käufer anzusprechen, und stärken damit die Nachfrage nach scherbenreichen Weiß- und Braunglasverpackungen. Zusammen erhöhen diese Faktoren die langfristige Attraktivität des australischen Behälterglas-Marktes sowohl für Verarbeiter als auch für Markeninhaber.

Wachstum des Getränkekonsums

Inländische Spirituosen erwirtschaften einen Wert von AUD 11,6 Milliarden (USD 7,8 Milliarden) und sichern 52.900 Arbeitsplätze, während 80 % der konsumierten Spirituosen lokal produziert werden. Premium-Weinexporte über AUD 10 pro Liter stiegen 2024 um 19 % auf AUD 574 Millionen, mit einer Präferenz für schwerere Weißglasflaschen und individuelle Flaschenformen. Die Warmfülllinie von Coca-Cola Europacific Partners im Wert von AUD 105,5 Millionen (USD 71,3 Millionen), die 2026 in Betrieb gehen soll, unterstreicht das Vertrauen des Abfüllers in Glas für hochsäurehaltige Säfte und Premium-Alkoholfrei-Varianten. Diese Konsum- und Investitionssignale stützen den australischen Behälterglas-Markt insgesamt, auch wenn Dosen und PET Gelegenheitskäufe übernehmen.

Präferenz für BPA-freie, inerte Verpackungen

Die Leitlinien der Therapeutic Goods Administration schreiben strenge Kontrollen für extrahierbare und auslaugbare Stoffe bei Arzneimitteln vor und lenken pharmazeutische Abfüller in Richtung Typ-I- oder Typ-II-Glasfläschchen. Bio-Lebensmittelmarken spiegeln diese Gesundheitspositionierung wider und vermarkten „nur Glas”-Verpackungen, um vermutete endokrine Disruptoren zu vermeiden, die mit bestimmten Kunststoffbeschichtungen in Verbindung gebracht werden. Das Argument der Inertheit unterstützt Preisaufschläge bei Kombucha, kaltgepresstem Saft und dermakosmetischen Seren und vergrößert den Wertpool innerhalb der australischen Behälterglas-Branche.

Unterstützung für Kreislaufwirtschaft und EPR-Systeme

Die Australian Packaging Covenant Organisation verpflichtet Unternehmen mit einem Umsatz über AUD 5 Millionen, Wege zur Reduzierung, Wiederverwendung und zum Recycling zu dokumentieren. Staatliche Regierungen haben USD 4,8 Millionen in neue Aufbereitungsanlagen kofinanziert, um die Qualität von Scherben zu verbessern, und die vorgeschlagenen nationalen verbindlichen Recyclingziele würden modulierte EPR-Gebühren einführen, die Designs mit >50 % Recyclingglas begünstigen. Diese Regelungen institutionalisieren die Nachfrage nach ofenfertigem Scherbenbruch und sichern den australischen Behälterglas-Markt effektiv gegen Rohstoffpreisschwankungen ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch PET und Aluminium | -0.3% | National, am stärksten im Getränkebereich | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Unsicherheit und Investitionszyklen | -0.1% | National, Produktionszentren | Mittelfristig (2–4 Jahre) |

| Zerbrechlichkeit und Logistikkosten | -0.2% | National, verstärkt durch lange Transportwege | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Produktionskapazität | -0.1% | Konzentriert in den Produktionsregionen NSW und Victoria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch PET und Aluminium

Daten aus Pfandsystemen zeigen, dass Aluminiumdosen bei den Verbraucherrückgabequoten besser abschneiden als Glas und 2024 eine Quote von 80 % erreichten, verglichen mit 76 % für Glas. Das geringere Gewicht von PET senkt Frachtkosten und Bruchrisiko und macht es für Wasser und RTD-Tee attraktiv. Da Markeninhaber Kohlenstoffbudgets festlegen, bedrohen Leichtbau und Mono-Material-Flexibles das Basisvolumen von Glas. Dennoch behält Glas seine Vorrangstellung bei Premium-Weinen und dunklen Spirituosen, was den Gesamtdruck auf die CAGR des australischen Behälterglas-Marktes abmildert.

Wirtschaftliche Unsicherheit beeinflusst Investitionszyklen

Die Reserve Bank of Australia stellte in ihrem Ausblick vom Mai 2025 eine schwächere Haushaltsnachfrage fest und prognostizierte eine gedämpfte BIP-Erholung sowie erhöhte Finanzierungskosten. Lebensmittelhersteller, die mit höheren Energiekosten konfrontiert sind, haben auf importierte Gläser umgestellt und die kurzfristige Ofenauslastung reduziert. Obwohl der Nationale Wiederaufbaufonds in Höhe von USD 15 Milliarden zinsgünstige Darlehen anbietet, haben Kapitalallokationsprüfungen auf Vorstandsebene zwei geplante Glaslinien verzögert und das inkrementelle Kapazitätswachstum gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke bilden das Fundament des Marktes

Getränke machten 2025 69,02 % des Marktanteils des australischen Behälterglas-Marktes aus, was einem geschätzten Volumen von 1.015 Kilotonnen entspricht, und sollen bis 2031 mit einer moderaten CAGR von 1,03 % wachsen. Diese Dominanz ist auf eine tief verwurzelte Verbraucherassoziation zwischen Glas und Produktauthentizität bei Bier, Craft-Spirituosen und Premium-Mixern zurückzuführen. Inländische Destillerien, gestützt durch die AUD 11,6 Milliarden schwere Spirituosenwirtschaft, beauftragen zunehmend individuelle Flaschenformen, um Herkunftsbotschaften zu stärken. Parallele Trends zeigen sich bei alkoholfreien Premium-Limonaden, wo Warmfülllinien konservierungsmittelfreie Rezepturen ermöglichen. Hersteller gleichen den Gewichtsnachteil durch Leichtbauprogramme aus, die das durchschnittliche Gewicht von Bierflaschen seit 2015 um 14 % reduziert haben.

Kosmetik und Körperpflege, die 2025 nur 3,95 % des Volumens ausmachen, verzeichnen mit einer CAGR von 2,18 % die stärkste Expansion, was einer Prognose von 66 Kilotonnen für 2031 entspricht. Nischen-Hautpflegemarken verwenden häufig Glastropfer und luftlose Pumpen, um Reinheit zu vermitteln, insbesondere bei Formulierungen mit hohen Konzentrationen flüchtiger ätherischer Öle. Die regulatorische Überprüfung von Mikroplastik und PFAS in Verpackungen stärkt das Argument für kleinformatige Weiß- und Braunglasflaschen. Apotheken bevorzugen Glasfläschchen für zusammengesetzte Behandlungen, und das Wachstum von Kliniken für dermale Füller erhöht die Nachfrage nach medizinischen Glasfläschchen weiter.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Dominanz von Weißglas mit Wachstum bei Braunglas

Weißglas repräsentierte 2025 60,88 % der Größe des australischen Behälterglas-Marktes und versorgte Mainstream-Bier, RTD-Kaffee und milchbasierte Getränke. Die hohe Transparenz unterstützt das Marken-Storytelling und die Sichtbarkeit der Zutaten, wobei Ororas 700-ml-Korkmund-Spirituosendesigns 785 g wiegen und dennoch 35 % Recyclinganteil erreichen.

Braunglas, das mit einer CAGR von 2,45 % prognostiziert wird, schützt UV-empfindliche Spirituosen und Pharmazeutika. Die Leitlinien der Therapeutic Goods Administration zu auslaugbaren Stoffen veranlassen Arzneimittelhersteller, Typ-III-Braunglasflaschen für die Photostabilität zu verwenden. Grünglas bleibt bei Stillwein relevant, verliert jedoch Marktanteile an individuelle schwarze und antike Farbtöne, die für limitierte Auflagen genutzt werden. Spezialfarben, darunter Kobalt und mattierte Oberflächen, ermöglichen Premium-Differenzierung in der Parfümerie, machen aber weniger als 2 % der Gesamttonnen aus.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Ostaustralien macht schätzungsweise 82,64 % der Produktion im Jahr 2025 aus, verankert durch New South Wales und Victoria. Das Penrith-Werk von O-I Glass, Australiens größtes, produziert täglich 4 Millionen Einheiten und beliefert Tooheys, Carlton United Breweries und Bundaberg. Visys neuer Schmelzofen, ebenfalls in Penrith gelegen, erhöht die Kapazität der Ostküste um 25 % und integriert Sauerstoffanreicherungsverbrennung, die den spezifischen Energieverbrauch um 15 % senkt. Die Konzentration bietet Skaleneffekte, setzt den australischen Behälterglas-Markt jedoch der Volatilität der Transportkosten aus, wenn Lieferungen nach Westaustralien oder in das Northern Territory erfolgen.

Queensland liefert hochreinen Siliziumsand aus Cape Flattery, verschifft jährlich 3 Millionen Tonnen und versorgt die Schmelzöfen in NSW und Victoria über Massengutfrachter. South Australia trägt zusätzlichen Rohstoff aus Glenshera bei und gewährleistet Redundanz, falls Wirbelstürme die Steinbrüche an der Ostküste stören. Victoria beherbergt ergänzende Aufbereitungs- und Farbsortierbetriebe, die die Scherbensauberkeit auf weniger als 20 ppm Keramikkontamination verbessern. Die bundesstaatenübergreifende Rohstoffmatrix unterstreicht die Logistikdimension der Wettbewerbsfähigkeit von Fertigglas.

Wachstumsnischen entstehen in Westaustralien, angetrieben durch Bevölkerungswachstum und zunehmende Verbreitung von Craft-Bier. TricorBrauns Perth-Vertriebszentrum, das 2024 eröffnet wurde, verkürzt die Lieferzeiten für Mikrodestillerien, die zuvor auf die Versorgung von der Ostküste angewiesen waren. Staatsspezifische Pfandziele könnten neue Aufbereitungskapazitäten westlich des Nullarbor katalysieren und die Produktion des australischen Behälterglas-Marktes weiter dezentralisieren.

Wettbewerbslandschaft

Die drei größten Produzenten, O-I Glass, Visy Industries und Orora, kontrollierten 2024 zusammen etwa 68 % des Volumens, was eine moderat konzentrierte Lieferantenbasis widerspiegelt. Ororas Aufbereitungsaufrüstung erhöhte die Verfügbarkeit von Recyclingmaterial für seine Weinflaschenproduktion in Gawler und verbesserte die Nachhaltigkeitsangebote für Winzer aus dem Barossa- und McLaren-Vale-Gebiet. Visys Penrith-Neubau, der im Juli 2024 abgeschlossen wurde, veranschaulicht den Nachhaltigkeitswettbewerb: Der Schmelzofen kann 70 % Scherbeneinsatz und Mitverbrennung mit Biogas erreichen und zielt auf eine 15-prozentige Reduzierung der CO₂-Emissionen ab.

Der strategische Fokus liegt auf Leichtbau, Scherbenbeschaffung und Standortoptimierung. O-I erprobt modulare MAGMA-Schmelzer, die 300-Tonnen-pro-Tag-Kampagnen ermöglichen, die auf die Hochsaison für Craft-Bier zugeschnitten sind.[3]O-I Glass Inc., "Formular 10-K 2023," sec.gov Orora nutzt derweil Glas-und-Verschluss-Pakete, um mehrjährige Lieferverträge mit Getränkemarkeninhabern zu sichern, die eine Einzelquellen-Verantwortung anstreben. Importierte Premium-Flaschen von Ardagh und Verallia decken Nischenanforderungen in der Parfümerie und bei Extra-Weißglas ab, obwohl Versandkosten lokale Anbieter vor großflächigen Eindringlingen schützen.

Die Nachhaltigkeitspositionierung beeinflusst Ausschreibungsergebnisse nun stärker als der Stückpreis. Marken fordern Lebenszyklusanalyse-Dashboards und Herkunftsnachweise für Scherben. Diese Dynamik fördert vertikale Kooperationen wie die Vision des Penrith City Council für ein „Glas-zu-Glas”-Quartier, das kommunale Wertstoffhöfe mit den Schmelzöfen von Visy und O-I verbindet.

Marktführer der australischen Behälterglas-Branche

SCHOTT Australia Pty. Ltd.

Orora Limited

Ardagh Group S.A

COSPAK Pty Ltd

Visy Industries Australia Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Coca-Cola Europacific Partners kündigte eine Warmfüll-Glaslinie im Wert von AUD 105,5 Millionen in Moorabbin an, die in Betrieb gehen soll.

- Juli 2024: Visy schloss den Bau eines nachhaltigen Schmelzofens im Wert von USD 150 Millionen in Penrith ab, der die Kapazität erhöht und Niedrig-NOₓ-Brenner integriert.

- Juli 2024: Saint-Gobain schloss die Übernahme von CSR Limited ab und erweiterte damit seinen Fußabdruck in den Baumaterialien des asiatisch-pazifischen Raums.

- Juli 2024: Das Ministerium für Klimawandel, Energie, Umwelt und Wasser veröffentlichte einen EPR-Rahmen mit drei Optionen für alle Verpackungen und eröffnete eine Konsultation zu modulierten Gebühren.

Berichtsumfang des australischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, darunter Flaschen, Gläser, Trinkgefäße und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik begehrt macht. Die Studie untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Stützung der Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der australische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des australischen Behälterglas-Marktes im Jahr 2026?

Der Markt erreicht 2026 1,49 Millionen Tonnen.

Wie schnell wächst Glasverpackung für Kosmetik und Körperpflege?

Es verzeichnet eine CAGR von 2,18 % bis 2031, die schnellste unter den erfassten Segmenten.

Welches Farbsegment wächst am schnellsten?

Braunglas führt das Farbwachstum mit einer CAGR von 2,45 % an.

Wo befinden sich die meisten Behälterglas-Schmelzöfen?

New South Wales und Victoria beherbergen die größten Anlagen, angeführt von den Werken in Penrith.

Was treibt die jüngsten Kapazitätsinvestitionen an?

Nachhaltigkeitsaufrüstungen, höhere Mandate für Recyclingglasanteile und die Nachfrage nach Premium-Flaschen motivieren Ofenneubauten und -erweiterungen.

Seite zuletzt aktualisiert am: