Knochenzementmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

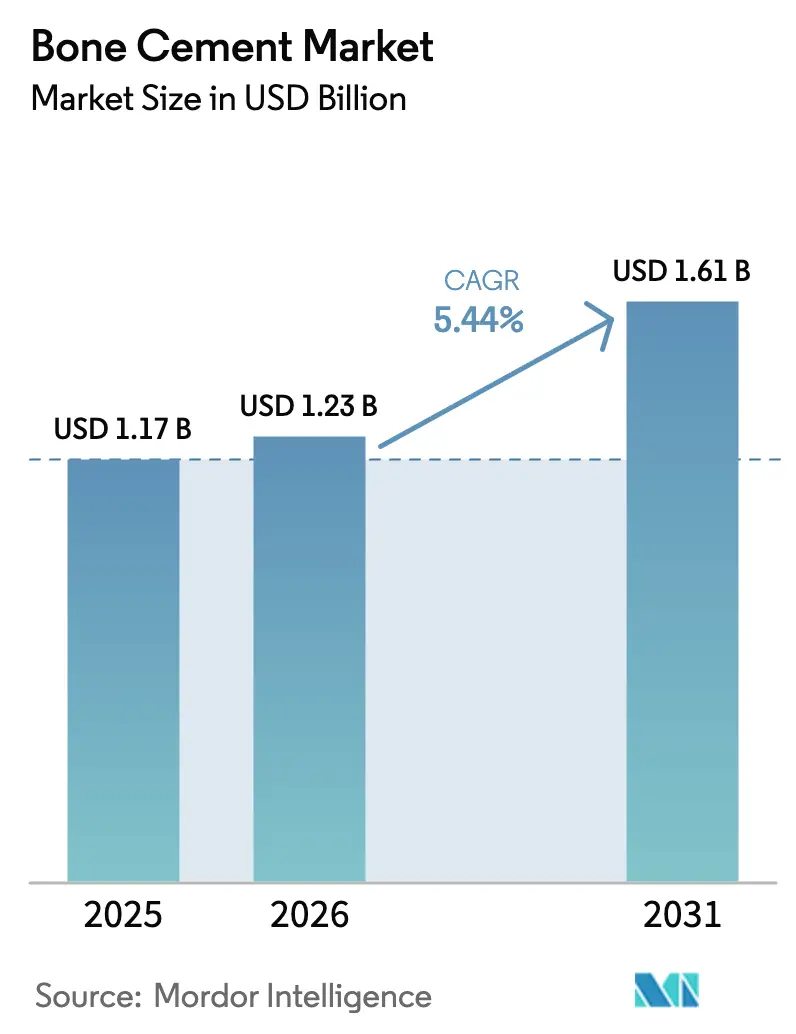

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

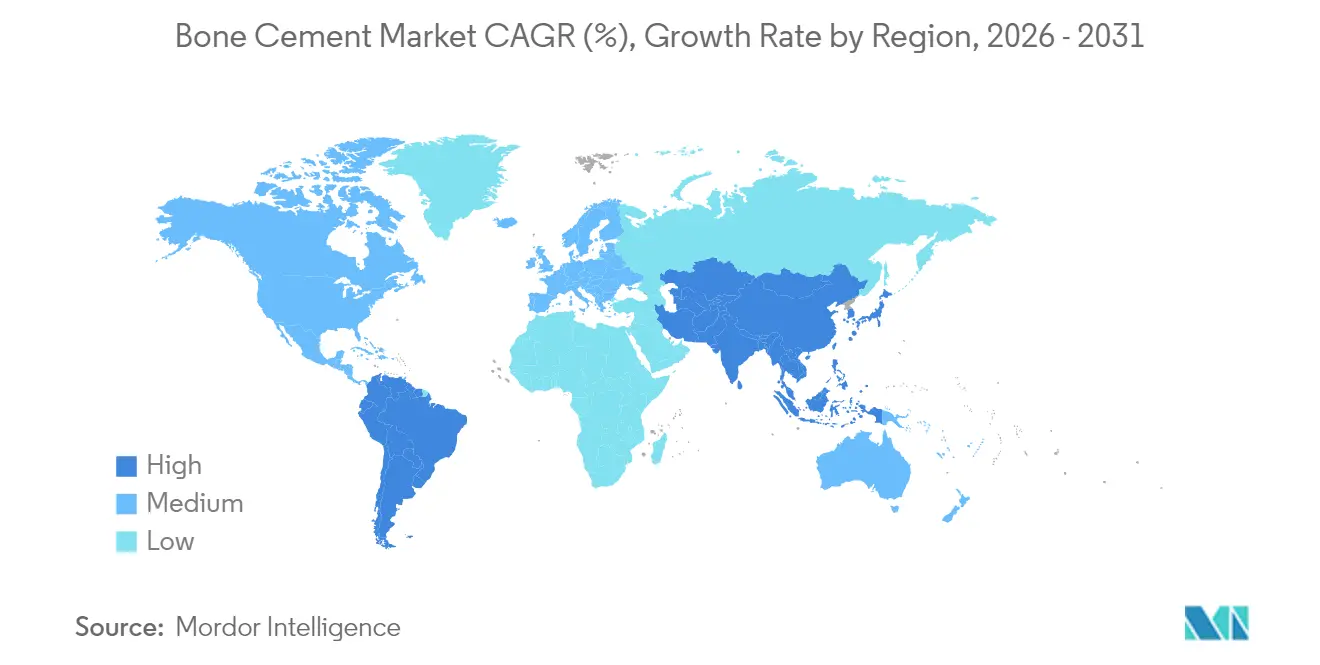

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

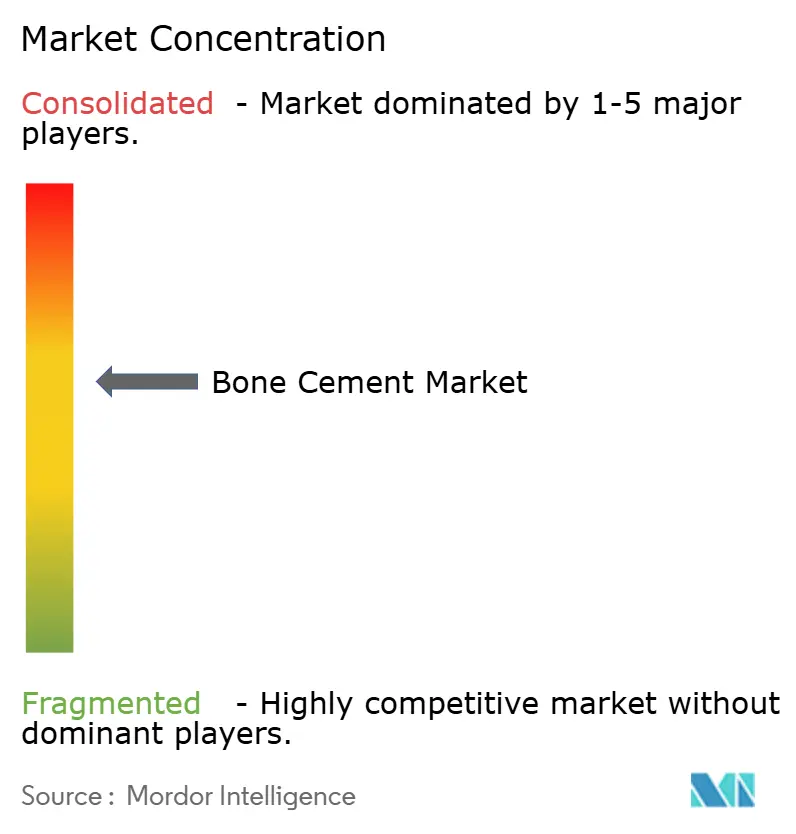

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Knochenzementmarkt Analyse von Mordor Intelligence

Die Größe des Knochenzementmarktes wird im Jahr 2026 auf 1,23 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,17 Milliarden USD, mit Projektionen für 2031, die 1,61 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 5,44 % über den Zeitraum 2026–2031. Robustes Wachstum bei Eingriffen bei älteren Erwachsenen, eine rasche Akzeptanz minimalinvasiver Wirbelsäulenchirurgien und stetige Fortschritte bei antibiotikahaltigen Formulierungen tragen gemeinsam zur Nachfrage bei. Nordamerika führt weiterhin beim Umsatz, doch der asiatisch-pazifische Raum verzeichnet die schnellste Expansion aufgrund einer breiteren Krankenversicherungsabdeckung, einer höheren Osteoporose-Inzidenz und einer zunehmenden Zahl von Krankenhausneubauten. Die Produktinnovation konzentriert sich auf hochviskose Polymethylmethacrylat-Mischungen (PMMA), die Leckagen reduzieren, während Calciumphosphat-Alternativen aufgrund ihrer Bioaktivität und niedrigerer exothermer Profile Aufmerksamkeit gewinnen. Der Wettbewerbsdruck bleibt moderat, da etablierte Unternehmen auf klinische Evidenz und Chirurgenbeziehungen setzen, um ihren Marktanteil gegenüber zementfreien Implantaten und aufkommenden bioaktiven Zementen zu verteidigen. Wachstumschancen ergeben sich auch aus KI-gesteuerten Injektionssystemen, die Komplikationsraten senken, sowie aus 3D-gedruckten patientenspezifischen Spacern, die die Fixierung individualisieren.

Wichtigste Erkenntnisse des Berichts

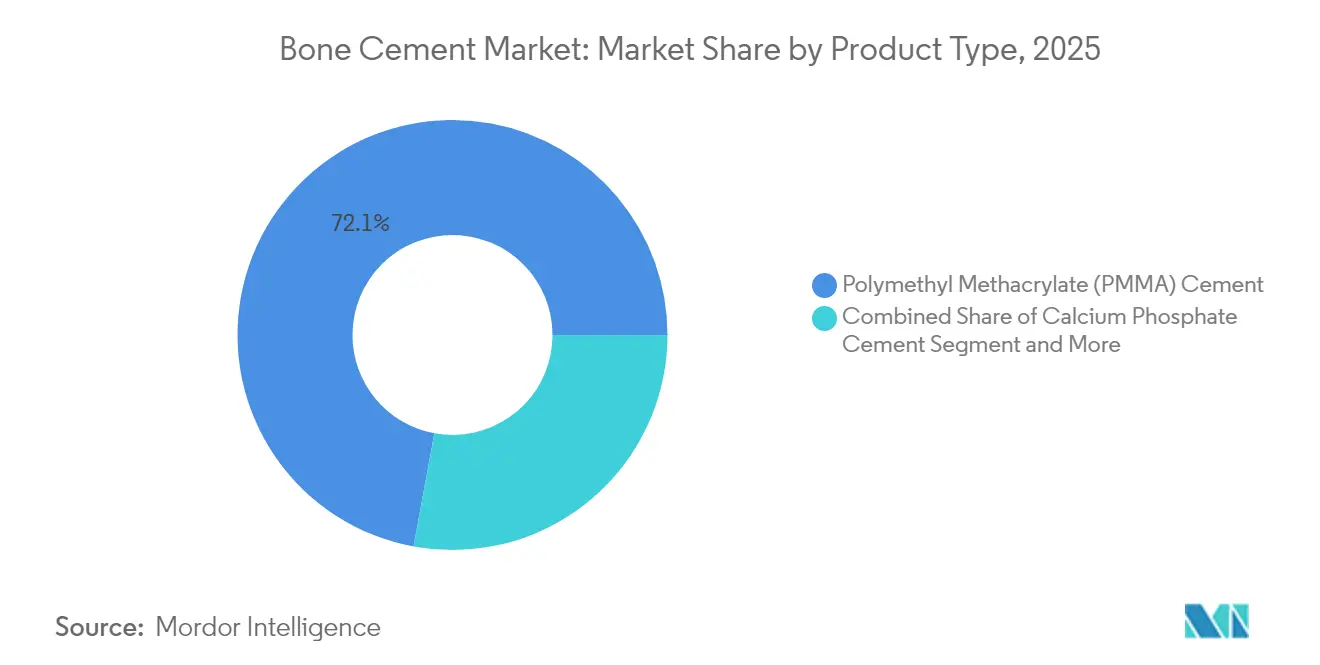

- Nach Produkttyp hielt Polymethylmethacrylat-Zement (PMMA) im Jahr 2025 einen Marktanteil von 72,10 % am Knochenzementmarkt, während Calciumphosphat-Zement voraussichtlich die schnellste CAGR von 6,63 % bis 2031 verzeichnen wird.

- Nach Viskosität entfiel im Jahr 2025 ein Umsatzanteil von 44,65 % auf mittelviskoser Zement, während hochviskose Sorten bis 2031 voraussichtlich mit einer CAGR von 6,88 % zulegen werden.

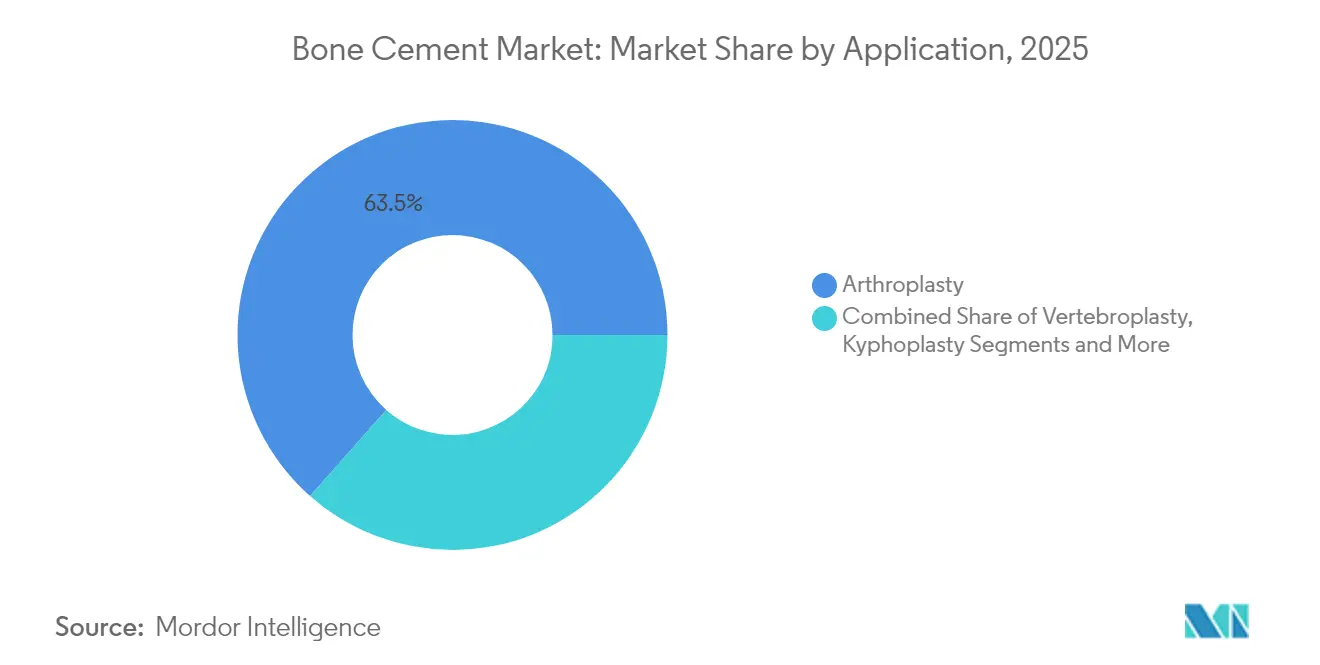

- Nach Anwendung entfielen 63,48 % der Knochenzementmarktgröße im Jahr 2025 auf Arthroplastik, während Kyphoplastie im Prognosezeitraum die höchste CAGR von 6,52 % erzielen dürfte.

- Nach Endnutzer entfielen 52,10 % der Nachfrage im Jahr 2025 auf Krankenhäuser, während ambulante Operationszentren bis 2031 eine CAGR von 7,02 % erzielen dürften.

- Nach Geografie entfielen 41,05 % des Umsatzes im Jahr 2025 auf Nordamerika, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Knochenzementmarkt-Trends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende alterungsbedingte Arthroplastik-Volumina | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sport- und Straßenverkehrsunfälle als Treiber für Revisionsoperationen | +1.2% | Schwerpunkt Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Anstieg antibiotikahaltiger Zemente zur Reduktion postoperativer Infektionen | +1.0% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ambulante Gelenkersatz-Expansion in ambulanten Operationszentren | +0.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Injektionssysteme zur Reduzierung von Zementleckagen | +0.6% | Nordamerika und EU, selektive Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte patientenspezifische Spacer für individuelle Mischungen | +0.4% | Nordamerika und EU, begrenzte Marktdurchdringung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende alterungsbedingte Arthroplastik-Volumina

Die Bevölkerungsgruppe der über 65-Jährigen wächst schneller als jede andere demographische Gruppe und sucht zunehmend mobilitätswiederherstellende Operationen, anstatt mit einer Behinderung zu leben. Dieser Anstieg spiegelt neue Anästhesieprotokolle, langlebigere Implantate und wertbasierte Vergütungsmodelle wider, die eine frühzeitige Intervention begünstigen. Stabile Eingriffszahlen führen direkt zu einer wiederkehrenden Nachfrage nach Zement, insbesondere bei älteren Knochen mit geringerer Dichte, die von der sofortigen Fixierung durch PMMA profitieren. Eine längere Lebenserwartung vergrößert auch den Pool an Revisionsfällen und verstärkt den Zementverbrauch weiter. Insgesamt addieren diese demographischen und klinischen Veränderungen der prognostizierten CAGR rund 1,8 Prozentpunkte hinzu.

Sport- und Straßenverkehrsunfälle als Treiber für Revisionsoperationen

Eine stärkere Freizeitportbeteiligung und städtische Verkehrsdichte erhöhen die Häufigkeit von Hochenergie-Verletzungen und treiben die Revisions-Orthopädie an. Die Vereinigten Staaten meldeten in einem einzigen Jahr mehr als 7 Millionen orthopädische Verletzungen und 1,1 Millionen Notfalloperationen, wobei komplexe Traumata größere Zementmengen zur Knochenvoidfüllung erforderten.[1]Quelle: Molly P. Jarman et al., "The National Burden of Orthopedic Injury," Journal of Surgical Research, ecommons.aku.edu Hochgradige Frakturen erfordern häufig eine gestufte Fixierung und augmentativen Zement, was den Einheitsverbrauch pro Patient vervielfacht. Schwellenländer spiegeln diesen Trend wider, da der Motorradbesitz zunimmt und die Durchsetzung der Straßenverkehrssicherheit hinterherhinkt. Der kumulative Effekt erhöht das Wachstum des Knochenzementmarktes bis Mitte des Jahrzehnts um schätzungsweise 1,2 Prozentpunkte.

Anstieg antibiotikahaltiger Zemente zur Reduktion postoperativer Infektionen

Die eskalerende Bedrohung durch Prothesengelenkinfektionen hat eine weitverbreitete Akzeptanz von antibiotikabeladenem Knochenzement als Prophylaxemaßnahme katalysiert. Antibiotikabeladenes PMMA hat die Infektionsraten bei Prothesengelenken über drei Jahrzehnte hinweg von 5 % auf unter 1 % gesenkt.[2]Quelle: Tom A. G. van Vugt et al., "Antibiotic-Loaded PMMA Beads and Spacers," Frontiers in Microbiology, frontiersin.org Krankenhäuser behandeln jetzt antibiotikareiche Formulierungen als Versorgungsstandard für Hochrisikopatienten, und neuere Mischungen mit Antimykotika bewahren die mechanische Festigkeit und zielen gleichzeitig auf seltene, aber tödliche Pilzinfektionen ab. Eine breitere Erstattungsakzeptanz, insbesondere in Europa, beschleunigt die klinische Akzeptanz. Der Treiber trägt durch die Vergrößerung des gesamten anspruchsberechtigten Patientenkreises netto 1 Prozentpunkt zur CAGR bei. Der klinische Erfolg dieser Formulierungen treibt eine breitere Akzeptanz und behördliche Zulassungen in mehreren Märkten voran.

Ambulante Gelenkersatz-Expansion in ambulanten Operationszentren

Die strukturelle Verlagerung hin zu ambulanten Gelenkersatzeingriffen stellt eine grundlegende Transformation der orthopädischen Versorgungsmodelle dar. Tagesklinische Hüft- und Kniegelenkersatzoperationen sind in ambulanten Operationszentren mittlerweile Standard und bieten Kosteneinsparungen von 40–60 % bei vergleichbaren Ergebnissen. Politische Maßnahmen, die traditionelle „stationär-only”-Eingriffe neu klassifizieren, fördern die Volumenmigration und erhöhen die Nachfrage nach schnell abbindenden oder hochviskosen Zementen, die die Umlaufzeit verkürzen. Da Zahlerbudgets zunehmend niedrigere Versorgungskosten belohnen, werden die Zementverkäufe in ambulanten Operationszentren die allgemeine Marktexpansion übertreffen und der CAGR 0,8 Prozentpunkte hinzufügen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA- und MDR-Zulassungsfristen | -1.2% | Global, mit den stärksten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe exotherme Polymerisation mit dem Risiko thermischer Nekrosen | -0.8% | Global, mit erhöhter Überprüfung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für zementfreie Implantate bei jungen Patienten | -1.4% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Umweltbedenken bei der Entsorgung von PMMA-Rückständen | -0.6% | EU und entwickelte Märkte im asiatisch-pazifischen Raum, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA- und MDR-Zulassungsfristen

Die regulatorische Komplexität rund um Knochenzementmodifikationen und neue Formulierungen schafft erhebliche Innovationsbarrieren und Marktzutrittsbarrieren. Spezielle 510(k)-Pfade erfordern nach wie vor umfangreiche Prüfstanddaten, und das MDR Europas verlangt mehr klinische Evidenz, was Markteinführungen um bis zu 18 Monate verzögert und erhebliche vormarktliche Kosten verursacht. Diese regulatorischen Hürden betreffen kleinere Unternehmen und innovative Start-ups, denen die Ressourcen zur Bewältigung komplexer Zulassungsverfahren fehlen, unverhältnismäßig stark und könnten den Wettbewerb und den technologischen Fortschritt im Knochenzementsektor hemmen. Der Nettoeffekt bremst die Expansion des Knochenzementmarktes mittelfristig um 1,2 Prozentpunkte.

Hohes exothermes Polymerisationsrisiko mit thermischer Nekrose

Die grundlegende Chemie der PMMA-Polymerisation stellt eine inhärente Sicherheitsherausforderung dar, die die Akzeptanz in bestimmten klinischen Anwendungen weiterhin einschränkt. Die PMMA-Polymerisation kann 70 °C überschreiten und die Gesundheit des periprothetischen Gewebes gefährden.[3]Quelle: Gergo Tamas Szoradi et al., "Thermal Necrosis at the Cement–Bone Interface," Applied Sciences, mdpi.com Neue Kühltechniken und alternative Monomere sind vielversprechend, bleiben aber Nischenanwendungen. Solche Sicherheitsbedenken dämpfen die Begeisterung der Chirurgen, insbesondere bei Wirbelsäulenkanälen in der Nähe von Nervenstrukturen, und kürzen die CAGR kurzfristig um 0,8 Prozentpunkte. Das Risiko thermischer Nekrosen schafft Haftungsbedenken für Gesundheitsdienstleister und treibt die Präferenz für alternative Fixierungsmethoden in temperaturempfindlichen anatomischen Bereichen voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PMMA-Dominanz sieht sich bioaktiven Herausforderungen gegenüber

PMMA hielt im Jahr 2025 einen dominierenden Marktanteil von 72,10 % am Knochenzementmarkt aufgrund langfristiger Überlebensdaten und der Vertrautheit der Chirurgen. Die Zuverlässigkeit des Segments hält Beschaffungsabteilungen in der Ausrichtung auf etablierte Anbieter, wodurch sich Krankenhausprogramme verankern. Jüngste Innovationen, wie das Dotieren mit Nano-Tantalkarbid, verbessern die Röntgenopazität ohne die Biomechanik zu beeinträchtigen. Dennoch wird Calciumphosphat-Zement voraussichtlich eine CAGR von 6,63 % verzeichnen, da orthopädische Onkologen und Traumachirurgen seine osteokonduktive Chemie zur Beschleunigung der Knochenintegration einsetzen. Glaspolyalkenoat-Zemente finden Nischen in Zahn- und kraniofazialen Reparaturen, bei denen die Fluoridfreisetzung vorteilhaft ist, während Calciumsulfat-Mischungen spezifische Infektionsmanagement-Anforderungen durch Resorbierbarkeit erfüllen.

Erstattungsrevisionen, die eine schnellere Heilung und weniger Reoperationen belohnen, begünstigen bioaktive Alternativen. Skaleneffekte, ausgereifte Lieferketten und einfachere Lagerbedingungen sichern jedoch die Führungsposition von PMMA auf dem Knochenzementmarkt. Fortlaufende Forschung und Entwicklung innerhalb der konventionellen Chemie – wie monomerarme, hochviskose Varianten – zielt darauf ab, den Lebenszyklus von PMMA zu verlängern. Die Knochenzementbranche nimmt die Produktdiversifizierung dennoch als unvermeidlich wahr, wobei Erstmover-Marken doppelte Portfolios positionieren, die PMMA-Cashflows mit Biomaterialien der nächsten Generation verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Viskosität: Hochviskosität gewinnt durch Sicherheitsprofil an Dynamik

Mittelviskose Zemente erzielten im Jahr 2025 einen Umsatzanteil von 44,65 % und dienen als Arbeitstier für Hüft- und Kniearthroplastik. Hochviskose Sorten werden voraussichtlich mit einer CAGR von 6,88 % wachsen, belegt durch Daten, die zeigen, dass die Leckagerate bei der Vertebroplastie von 37,5 % auf 15 % sinkt. Chirurgen schätzen die teigige Handhabbarkeit und niedrigere Injektionsdrücke, was das operative Vertrauen bei Wirbelsäulenoperationen stärkt. Niedrigviskose Mischungen erfreuen sich weiterhin für die tiefe spongiöse Infiltration, obwohl ihre rückläufige Nutzung einen erhöhten Risikoaversum widerspiegelt.

Marktbildungskampagnen betonen den Erhalt der mechanischen Festigkeit auch nach Verlängerung der Arbeitszeit durch Kühlung. Gleichzeitig reduzieren Schnellabbindungsformeln die Operationszeit um drei bis fünf Minuten ohne Einbußen bei der Druckfestigkeit. Insgesamt erweitern viskositätsspezifische Innovationen die Werkzeugkästen der Chirurgen und machen den Knochenzementmarkt segmentierter und stärker auf verfahrenstechnische Nuancen zugeschnitten.

Nach Anwendung: Arthroplastik-Führerschaft durch Wirbelsäulenwachstum herausgefordert

Arthroplastik-Eingriffe verbrauchten 2025 63,48 % der Volumina, gestützt durch eine steigende Akzeptanz von Schulter-, Ellenbogen- und Sprunggelenkersatz zusätzlich zu Hüft- und Knie. Die Umsatzbasis des Segments hält den Knochenzementmarkt in der Großgelenkorthopädie verankert. Kyphoplastie wird jedoch voraussichtlich die schnellste CAGR von 6,52 % verzeichnen, da Wirbelkörperkompressionsbrüche mit der alternden Bevölkerung zunehmen. Vertebroplastie bleibt für die akute Stabilisierung relevant, obwohl Studien zur Zementvolumenoptimierung die Infusion jetzt auf 40,5 % der Wirbelkörperkapazität begrenzen, um Anschlussfrakturen zu vermeiden.

Aufkommende biokomposite Zemente, die Tricalciumphosphat und Chitosan kombinieren, fördern eine verbesserte Osseointegration bei niedrigeren Aushärtetemperaturen und eröffnen Möglichkeiten für jüngere Patientengruppen und Traumaindikationen. Wenn sich die klinische Evidenz anhäuft, können Krankenhäuser ihre Protokolle in Richtung Wirbelsäulen- und Traumasegmente neu kalibrieren und die Gesamtverteilung der Knochenzementmarktgröße subtil neu ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Expansion ambulanter Operationszentren verändert Versorgungsmodelle

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 52,10 %, da sie komplexe Revisionen und Fälle mit mehreren Komorbiditäten bearbeiten, die intensive postoperative Versorgung erfordern. Dennoch sind ambulante Operationszentren auf dem Weg zu einer CAGR von 7,02 %, katalysiert durch Bündelzahlungsanreize und die Verbraucherpräferenz für die Entlassung am selben Tag. Orthopädische Kliniken bearbeiten routinemäßige Frakturaugmentierungen und dienen als Zulaufkanäle zu ambulanten Operationszentren für geeignete Patienten, während spezialisierte Wirbelsäulenzentren die Technologieakzeptanz vorantreiben, einschließlich KI-gesteuerter Injektoren.

Für Zementlieferanten teilt sich die Kanalstrategie nun auf: preisoptimierte Großverpackungen für Krankenhäuser und schnellabbindende Premium-Pakete für ertragsstarke ambulante Operationszentren. Schulungsprogramme betonen effizientes Mischen und reduzierte Dämpfe, um strenge Beatmungsstandards für ambulante Einrichtungen zu erfüllen. Eine solche Anpassung differenziert das Angebot innerhalb des Knochenzementmarktes weiter.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,05 % des Umsatzes, wobei eine hohe Eingriffsdichte, günstige Erstattungsbedingungen und die frühe Akzeptanz antibiotikareicher Mischungen den Umsatz stützten. Große integrierte Versorgungsnetzwerke schließen mehrjährige Verträge mit etablierten Anbietern ab, was die Basislastnachfrage stabilisiert, auch wenn zementfreie Implantate bei jüngeren Patienten an Boden gewinnen. Zahlreiche staatliche und bundesweite Initiativen zur Förderung opioidschonender postoperativer Protokolle steigern auch den Durchsatz elektiver Operationen und stärken die Zementvolumina.

Europa bleibt der zweitgrößte Cluster, gekennzeichnet durch strenge MDR-Compliance, die Anbieter dazu drängt, mehr Praxisbeweise vorzulegen. Deutschland, Frankreich und das Vereinigte Königreich repräsentieren zusammen mehr als die Hälfte des regionalen Verbrauchs, aber osteuropäische Märkte verzeichnen jetzt zweistelliges Wachstum, da private Krankenhäuser ihre orthopädischen Abteilungen modernisieren. Pan-EU-Beschaffungsallianzen bewerten zunehmend Lebenszykluskosten und fördern damit den Übergang zu antibiotikabeladenen und hochviskosen Varianten, die niedrigere Revisionsraten versprechen.

Der asiatisch-pazifische Raum weist mit einer CAGR von 6,95 % die schnellste Wachstumsprognose auf, da China, Japan und Indien die Gelenkersatzkapazitäten erheblich ausbauen. Die staatliche Versicherungsexpansion, die steigende Osteoporose-Prävalenz und Medizintourismus-Korridore in Thailand und Malaysia sind mehrjährige Rückenwinde. Der Anstieg der chirurgischen Volumina in der Region schließt die Größenlücke beim Knochenzementmarkt mit westlichen Ländern schrittweise und lädt lokale Marktteilnehmer ein, die sich auf kostenempfindliche, aber klinisch validierte PMMA-Mischungen konzentrieren. Insgesamt halten diese Dynamiken den Knochenzementmarkt auf einem geografisch diversifizierten Wachstumspfad.

Wettbewerbslandschaft

Der Knochenzementmarkt weist eine moderate Konsolidierung auf, wobei fünf globale Marken den Großteil des Umsatzes kontrollieren, aber Nischeninnovatoren in bioaktiven und hochviskosen Segmenten gegenüberstehen. Marktführer nutzen Chirurgenausbildung, gebündelte Instrumentenangebote und Antibiotika-Zement-Portfolios, um ihre Position in Krankenhausformularen zu halten. Zimmer Biomet führte beispielsweise den Persona SoluTion PPS-Femur für metallempfindliche Patienten ein, ein weiteres Zeichen einer Doppelstrategie, die Zement- und zementfreie Optionen absichert.

Regionale Herausforderer nutzen kostengünstige Fertigung, um preissensible Krankenhäuser zu bedienen, insbesondere in Sekundärstädten im asiatisch-pazifischen Raum. Einige kombinieren PMMA-Pulver mit lokal hergestellten Monomerflüssigkeiten, um Importzölle zu umgehen, obwohl globale Marktführer mit schlüsselfertigen Mischsystemen kontern, die die Vorbereitung im Operationssaal auf unter zwei Minuten verkürzen. Spezialisten für Antibiotika-Zement fragmentieren die Landschaft weiter und vermarkten Gentamicin- oder Vancomycin-Mischungen für infektionsanfällige Patientengruppen.

KI-verbesserte Injektions-Start-ups kooperieren mit Hersteller von Radiologiegeräten, um Zementparameter in Wirbelsäulennavigationskonsolen zu integrieren. Obwohl sie noch weniger als 1 % des Umsatzes ausmachen, signalisieren solche Allianzen eine Wertmigration vom Material zur Liefertechnologie innerhalb des Knochenzementmarktes. Als Reaktion darauf erhöhen etablierte Unternehmen ihre Ausgaben für Forschung und Entwicklung oder verfolgen gezielte Akquisitionen, was breiteren Konvergenzmustern in der Medizintechnik entspricht.

Führende Unternehmen der Knochenzementbranche

Stryker

Johnson & Johnson (Depuy Synthes)

Zimmer Biomet

Smith & Nephew

Exactech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Eine Analyse des katalonischen Registers bestätigte niedrigere Knie-Revisionsraten bei Verwendung von PALACOS-Antibiotika-Zementen, was die klinische Positionierung von Heraeus Medical stärkt.

- März 2025: Zimmer Biomet führte Tekcem 1G und Tekcem 3G Antibiotika-Zemente in Indien für die primäre und Revisionsarthroplastik-Fixierung ein.

- April 2024: Die weltweit dokumentierten Arthroplastik-Fälle mit PALACOS-Zement überschritten 40 Millionen und markierten sechs Jahrzehnte kommerzieller Verfügbarkeit.

Umfang des globalen Knochenzementmarkt-Berichts

Gemäß dem Umfang des Berichts ist Knochenzement eine Art Klebstoff, der bei der chirurgischen Knochenreparatur, der Reparatur und Konservierung von Knochenartefakten sowie bei der Implantation orthopädischer oder dentaler Prothesen verwendet wird. Knochenzement hat keine inhärenten Klebeeigenschaften, sondern beruht auf einer engen mechanischen Verbindung zwischen der unregelmäßigen Knochenoberfläche und der Prothese. Der Knochenzementmarkt ist segmentiert nach Produkt (PMMA-Zement, Glaspolyalkenoat-Zement und Calciumphosphat-Zement), Anwendung (Arthroplastik (totaler Hüftgelenkersatz, totaler Kniegelenkersatz, totaler Schultergelenkersatz) und weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Polymethylmethacrylat-Zement (PMMA) |

| Calciumphosphat-Zement |

| Glaspolyalkenoat-Zement |

| Calciumsulfat-basierter Zement |

| Niedrige Viskosität |

| Mittlere Viskosität |

| Hohe Viskosität |

| Arthroplastik | Totaler Kniegelenkersatz |

| Totaler Hüftgelenkersatz | |

| Totaler Schultergelenkersatz | |

| Vertebroplastie | |

| Kyphoplastie | |

| Trauma- und Frakturversorgung | |

| Weitere |

| Krankenhäuser |

| Orthopädische Kliniken |

| Ambulante Operationszentren |

| Spezialisierte Wirbelsäulenzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Polymethylmethacrylat-Zement (PMMA) | |

| Calciumphosphat-Zement | ||

| Glaspolyalkenoat-Zement | ||

| Calciumsulfat-basierter Zement | ||

| Nach Viskosität | Niedrige Viskosität | |

| Mittlere Viskosität | ||

| Hohe Viskosität | ||

| Nach Anwendung | Arthroplastik | Totaler Kniegelenkersatz |

| Totaler Hüftgelenkersatz | ||

| Totaler Schultergelenkersatz | ||

| Vertebroplastie | ||

| Kyphoplastie | ||

| Trauma- und Frakturversorgung | ||

| Weitere | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische Kliniken | ||

| Ambulante Operationszentren | ||

| Spezialisierte Wirbelsäulenzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Knochenzementmarkt derzeit?

Die Größe des Knochenzementmarktes erreichte im Jahr 2026 1,23 Milliarden USD und soll bis 2031 1,61 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Knochenzementmarkt?

PMMA-Zement führte im Jahr 2025 mit einem Anteil von 72,10 %, was auf das langjährige klinische Vertrauen und den breiten Vertrieb zurückzuführen ist.

Warum wachsen hochviskose Zemente schnell?

Hochviskose Formulierungen senken die Leckageraten auf 15 % und verbessern die Sicherheit bei Wirbelsäuleneingriffen, was eine prognostizierte CAGR von 6,88 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,95 % wachsen, unterstützt durch boomende Eingriffszahlen und einen verbesserten Zugang zur Gesundheitsversorgung.

Wie wirkt sich die Verlagerung zu ambulanten Operationszentren auf die Nachfrage aus?

Ambulante Operationszentren bevorzugen schnell abbindende, hochviskose Zemente, die die Entlassung am selben Tag ermöglichen, und unterstützen damit eine CAGR von 7,02 % in diesem Kanal.

Welches wichtige Hemmnis könnte die Akzeptanz von Knochenzement einschränken?

Die wachsende Präferenz für zementfreie Implantate bei jüngeren Patienten könnte den adressierbaren Markt langfristig verkleinern.

Seite zuletzt aktualisiert am: