Anleihenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 127.36 Billionen US-Dollar |

| Marktgröße (2031) | 167.52 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anleihenmarkt Analyse von Mordor Intelligence

Die Größe des globalen Anleihenmarkts wurde im Jahr 2025 auf 120,58 Billionen USD geschätzt und wird voraussichtlich von 127,36 Billionen USD im Jahr 2026 auf 167,52 Billionen USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Der expandierende globale Anleihenmarkt profitiert von Echtzeit-Abwicklungspiloten mit digitalen Zentralbankwährungen, einer wachsenden Pipeline tokenisierter Emissionen und einem synchronisierten geldpolitischen Lockerungszyklus, der die Leitzinsen in einer Reihe von Zentralbanken senkt. Gleichzeitig beleben sich stabilisierende Inflationserwartungen die strategischen Allokationen in festverzinsliche Wertpapiere, während institutionelle Anleger von kurzfristigen Geldmarktäquivalenten in längerlaufende Wertpapiere rotieren, um Verbindlichkeiten abzugleichen und höhere Kupons zu sichern. Von der Europäischen Zentralbank und Clearstream abgeschlossene Pilotprojekte für tokenisierte Anleihen veranschaulichen, wie eine Distributed-Ledger-Infrastruktur Post-Trade-Reibungsverluste und manuelle Verarbeitungskosten reduzieren kann, was weitere Innovationen fördert. Hochzinsemissionen und der Finanzierungsbedarf des privaten Sektors nehmen zu, doch staatliche Instrumente verankern weiterhin die Gesamtmarktliquidität, da sie als Referenzkurven für die Bepreisung von Kreditrisiken dienen.

Wichtigste Erkenntnisse des Berichts

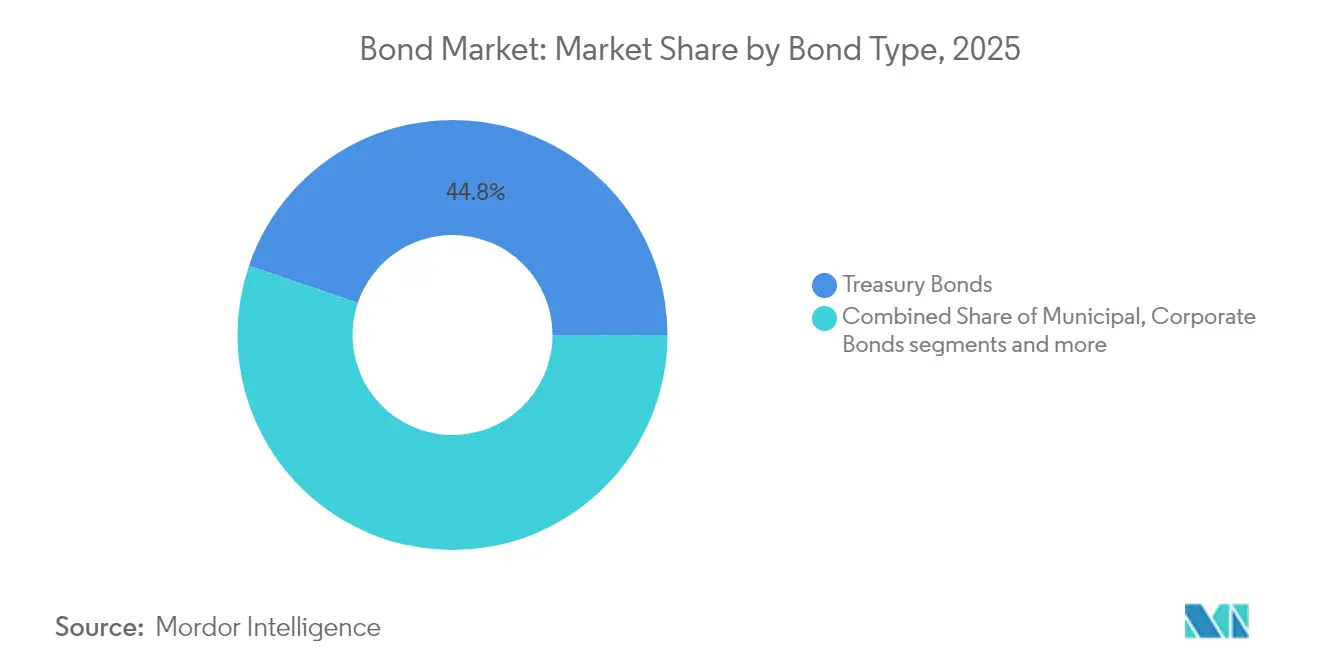

- Nach Typ hielten Staatsanleihen im Jahr 2025 einen Anteil von 44,78 % am globalen Anleihenmarkt, während Hochzinsanleihen bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Emittent kontrollierte der öffentliche Sektor im Jahr 2025 49,62 % der Emissionen, während die Emissionen des privaten Sektors bis 2031 voraussichtlich mit einer CAGR von 7,51 % steigen werden.

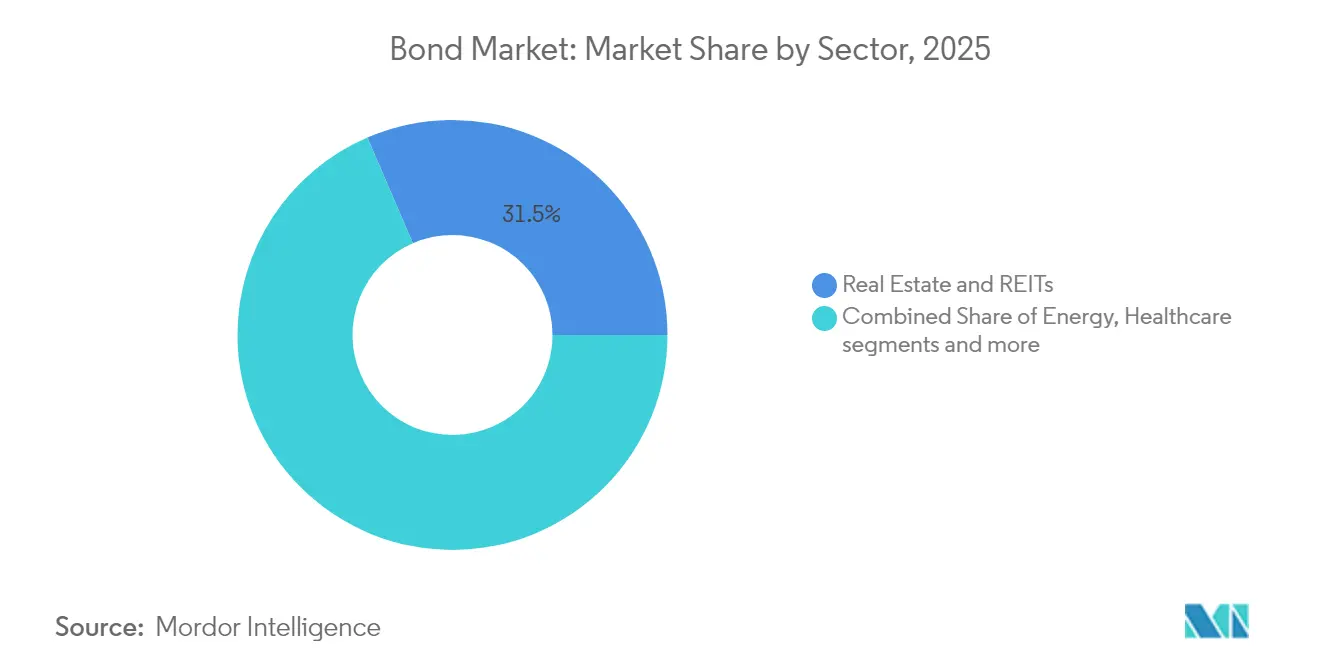

- Nach Sektor erzielte Immobilien & REITs im Jahr 2025 einen Umsatzanteil von 31,48 %; Technologie, Medien & Telekommunikation (TMT) wird bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen.

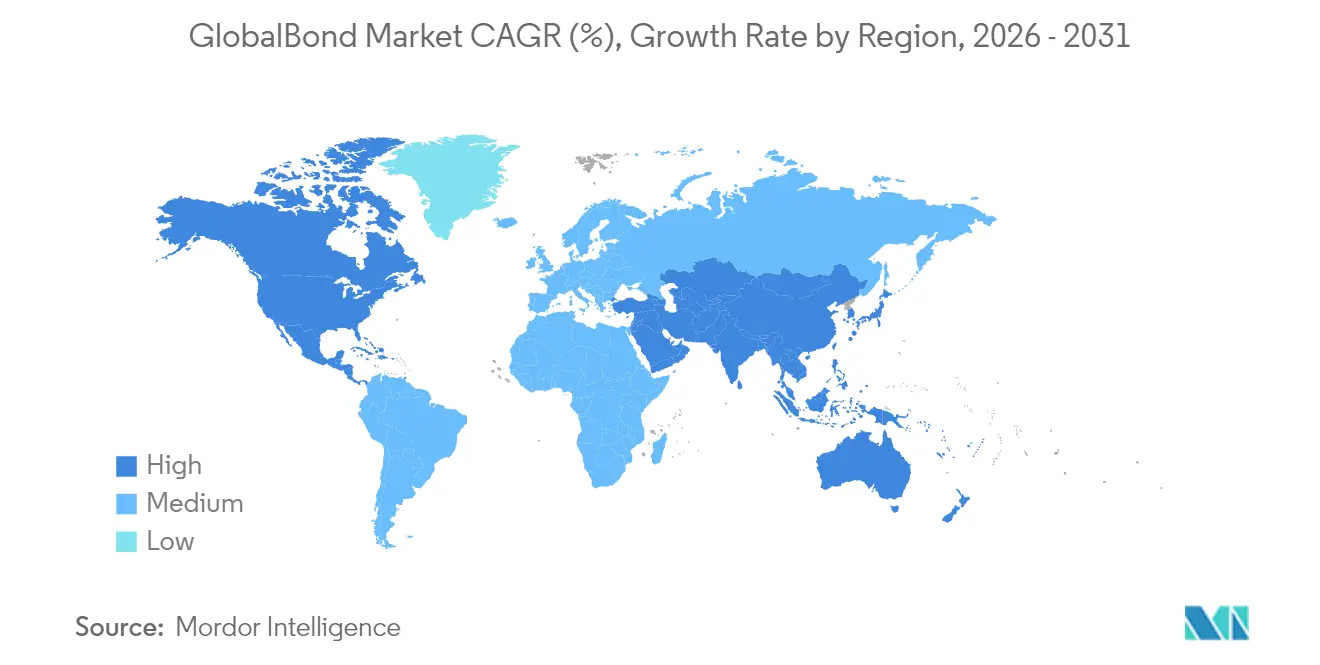

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,02 % am globalen Anleihenmarkt; der asiatisch-pazifische Raum ist mit einer CAGR von 6,65 % bis 2031 auf das schnellste regionale Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Anleihenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilisierende globale Inflationserwartungen stützen Allokationen in festverzinsliche Wertpapiere | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Institutionelle Vermögensumschichtung hin zu haftungsdeckenden Anlagen | +0.8% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufnahme von Lokalwährungsanleihen aus Schwellenländern in globale Indizes | +0.6% | Asiatisch-pazifischer Raum als Kern; Übertragungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von ESG-gekennzeichneten Anleihen | +0.4% | Europa führend; Nordamerika und asiatisch-pazifischer Raum folgen | Langfristig (≥ 4 Jahre) |

| Tokenisierte Anleihenemissionen auf Distributed-Ledger-Plattformen | +0.3% | Europa als Vorreiter; schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für digitale Zentralbankwährungen zur Ermöglichung von Echtzeit-Abwicklung | +0.2% | Asiatisch-pazifischer Raum führend; selektive Versuche in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilisierende globale Inflationserwartungen stützen Allokationen in festverzinsliche Wertpapiere

Die Zentralbanken haben nach dem Rückgang der Gesamtinflation von den pandemiebedingten Höchstständen einen koordinierten Lockerungszyklus eingeleitet. Das bedächtige Tempo der Zinssenkungen der Federal Reserve hält die Nominalrenditen weit genug oben, um Anleger anzuziehen, die positive Realrenditen anstreben, während die Europäische Zentralbank ihren Leitzins von 4,00 % auf 3,25 % gesenkt und weitere Senkungen signalisiert hat[1]AEW, "Auswirkungen der EZB-Zinssenkungen auf Euro-Anleihen," aew.com . Portfoliomanager verlängern daher die Duration und ersetzen Barmittel, die nun weniger als 4,3 % abwerfen, durch mittel- und langfristige Investment-Grade-Anleihen, die weiterhin Kuponprämien bieten. Eine Überprüfung durch CPR Asset Management ergibt, dass die Entscheidungsträger in entwickelten Märkten bisher nur 20 % ihrer pandemiebedingten Zinserhöhungen rückgängig gemacht haben, was auf weiteren Spielraum für eine Kurvenverflachung im Zuge der Lockerung hindeutet[2]CPR Asset Management, "Überprüfung des geldpolitischen Lockerungszyklus," cpr-am.com. Da die Geldmarktrenditen sinken, gewinnen Anleihen ihre strukturelle Rolle in ausgewogenen Portfolios zurück und stützen das Nachfragewachstum im globalen Anleihenmarkt.

Institutionelle Vermögensumschichtung hin zu haftungsdeckenden Anlagen

Pensionsfonds und Versicherungsgesellschaften verlagern sich entschieden in längerlaufende Wertpapiere, um Cashflows mit Verbindlichkeiten in Einklang zu bringen, die sich über mehrere Jahrzehnte erstrecken. Positive Realrenditen in kern-staatlichen und erstklassigen Unternehmenskurven stellen die Einkommensgenerierungsfähigkeit von Anleihen wieder her und verringern die Notwendigkeit, risikoreichere Alternativen zu verfolgen. Im Rahmen von Solvency II erhalten europäische Versicherer zudem Kapitalentlastung durch das Halten durationsentsprechender Anlagen, was eine vorhersehbare Nachfrageunterstützung für langlaufende Anleihen verstärkt. Strategen von J.P. Morgan schätzen, dass jeder Anstieg der Realrenditen um 25 Basispunkte etwa 180 Milliarden USD an zusätzlicher institutioneller Nachfrage anregt. Der Trend dürfte über den Prognosehorizont anhalten, da die alternde Bevölkerungsstruktur die Suche nach stabilen Erträgen intensiviert und damit die Liquidität im globalen Anleihenmarkt vertieft.

Aufnahme von Lokalwährungsanleihen aus Schwellenländern in globale Indizes

Die Aufnahme Indiens in den JPMorgan Government Bond Index wird voraussichtlich passive Zuflüsse von 100 Milliarden USD kanalisieren, die Liquidität am Sekundärmarkt verbessern und die Geld-Brief-Spannen verringern. Ähnliche Bemühungen um Indexfähigkeit durch Indonesien und Vietnam beschleunigen lokale Marktreformen, wobei die Behörden die Abwicklungsinfrastruktur ausbauen, um Clearing- und Verwahrungsstandards zu erfüllen. Im April 2025 verzeichneten asiatische Lokalwährungsanleihen die stärksten ausländischen Zuflüsse seit acht Monaten, was auf eine dauerhafte Diversifizierungsnachfrage hindeutet. Da Indexkonsortien ihre Abdeckung ausweiten, werden mehr Emittenten aus Schwellenländern von niedrigeren Finanzierungskosten profitieren, was das Gesamtemissionswachstum im globalen Anleihenmarkt unterstützt.

Wachsende Akzeptanz von ESG-gekennzeichneten Anleihen

Obwohl die Primärvolumina im Jahr 2025 inmitten geopolitischer Unsicherheit um 15 % gegenüber dem Vorjahr gesunken sind, bleibt die mittelfristige Pipeline robust. Grüne Anleihen machen 58 % aller nachhaltigen Emissionen aus, gestützt durch den Green Bond Standard der Europäischen Union, der taxonomische Klarheit bietet. Analysen von AllianceBernstein deuten darauf hin, dass das ESG-gekennzeichnete Universum bis zum Ende des Jahrzehnts 6 Billionen USD erreichen könnte, sobald robuste Protokolle zur Wirkungsmessung Bedenken hinsichtlich Greenwashing mindern[3]Environmental Finance, "ESG-gekennzeichnete Anleihenmarkt Trends 2025," environmental-finance.com. Staatliche Emittenten und Unternehmen aus Schwellenländern erkunden nachhaltigkeitsgebundene Strukturen zur Finanzierung von Klimaübergangsprojekten und vergrößern damit den globalen Anleihenmarkt weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Duration-Verlängerungsrisiko durch steilere Zinskurven | -0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken zur Tragfähigkeit der Staatsverschuldung in Frontier-Volkswirtschaften | -0.7% | Subsahara-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Höhere Kapitaladäquanzanforderungen für Handelsbücher der Banken (Basel IV) | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an langlaufenden Absicherungsinstrumenten in Entwicklungsmärkten | -0.3% | Asiatisch-pazifischer Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Duration-Verlängerungsrisiko durch steilere Zinskurven

Die Episode am US-Staatsanleihenmarkt der Federal Reserve im Jahr 2023 verdeutlichte, wie eine Neubewertung von Laufzeitprämien langlaufende Portfolios erschüttern kann, selbst wenn die Erwartungen an den Leitzins unverändert bleiben. Da die quantitative Straffung anhält, verstärkt das Fehlen der Fed als großer Käufer das angebotsgetriebene Kurvensteiling und setzt Anleger Mark-to-Market-Verlusten aus, die das Kuponertrag übersteigen können. Gewerbeimmobilienschulden in Höhe von insgesamt 1,5 Billionen USD werden bis Ende 2025 fällig, was Ausfallrisiken erhöht, wenn die Refinanzierungskosten sprunghaft ansteigen. Diese Faktoren könnten vorübergehend die Nachfrage nach dem langen Ende dämpfen und das kurzfristige Wachstum im globalen Anleihenmarkt mäßigen.

Bedenken zur Tragfähigkeit der Staatsverschuldung in Frontier-Volkswirtschaften

Frontier-Staaten tragen zusammen 29 Billionen USD an Verbindlichkeiten, und erhöhte globale Realzinsen erhöhen das Rollover-Risiko. Das Nexus zwischen Staat und Banken verschärft den systemischen Druck, da inländische Banken häufig einen konzentrierten Anteil an Staatsanleihen halten. Jüngste Proteste in Kenia und Argentinien unterstreichen die soziale Instabilität, die entstehen kann, wenn die Schuldenkosten steigen. Erhöhte Risikoprämien könnten Kapitalzuflüsse zu niedriger bewerteten Kreditnehmern abschrecken und das Expansionstempo des globalen Anleihenmarkts belasten. In einigen Regionen könnte die fiskalische Konsolidierung als Reaktion auf Schuldenprobleme öffentliche Investitionen und Sozialausgaben einschränken und die wirtschaftliche Fragilität vertiefen. Darüber hinaus könnten Herabstufungen der Kreditwürdigkeit die Kreditkosten weiter erhöhen und eine Rückkopplungsschleife schaffen, die den Marktzugang und die wirtschaftliche Erholung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Staatsanleihen verankern Stabilität inmitten des Hochzinsbooms

Staatsanleihen machten im Jahr 2025 44,78 % des ausstehenden Wertes aus und sind damit die primäre Referenzkurve für die Bepreisung von Kreditspreads im globalen Anleihenmarkt. Anleger nutzen Staatsanleihen weiterhin für das Liquiditätsmanagement, als Sicherheiten und zur risikofreien Absicherung, insbesondere in Phasen makroökonomischer Unsicherheit. Am anderen Ende des Spektrums stiegen die Hochzinsvolumina im Jahr 2024 in den Vereinigten Staaten um 52,4 % und in Europa um 85,9 %, da Kreditnehmer Refinanzierungen vor einer erwarteten Fälligkeitswand vorzogen. Diese Aktivität hob die CAGR-Prognose des Hochzinssegments auf 8,12 %. Die Emission von Unternehmensanleihen überstieg im Jahr 2024 1 Billion USD, und die Nachfrage nach variabel verzinslichen Anleihen stieg stark an, nachdem die Weltbank eine SOFR-gebundene Anleihe im Wert von 1,25 Milliarden USD emittierte, die eine Überzeichnung durch Reservemanager von Zentralbanken verzeichnete. Hypothekenbesicherte Wertpapiere behielten eine stetige Nachfrageunterstützung, wobei Ginnie Mae im August 2024 mehr als 40 Milliarden USD an Bruttoangebot emittierte.

Der Schwung in diesen Kategorien unterstreicht eine zweigeteilte Landschaft: Sicherheitsorientierte Zuflüsse verankern die Nachfrage nach Staatsanleihen, während renditesuchende Anleger hochverzinsliche Titel verfolgen. White & Case prognostiziert 160 Milliarden USD an spekulativen Fälligkeiten in den nächsten zwei Jahren, was auf anhaltende Primärmarktaktivität hindeutet. Staatsanleihen sollten dennoch ihre Dominanz bewahren, da die Nachfrage nach makroökonomischer Absicherung struktureller Natur bleibt. Darüber hinaus sieht sich die Vereinigten Staaten anhaltenden Haushaltsdefiziten gegenüber, die sich in regelmäßigen Staatsanleihenauktionen niederschlagen und die Tiefe im globalen Anleihenmarkt stärken. Das Angebot an hypothekenbesicherten Wertpapieren dürfte sich abschwächen, da der Wohnungsmarktumschlag nachlässt, doch die Unterstützung durch staatlich geförderte Unternehmen hält die Spreads in Grenzen. Insgesamt zeigt die Typsegmentierung, dass Qualitätsflucht und Renditeoptimierungsmotive nebeneinander bestehen werden und das aggregierte Wachstum stützen.

Nach Emittent: Beschleunigung des privaten Sektors übertrifft öffentliche Dominanz

Instrumente des öffentlichen Sektors machten im Jahr 2025 49,62 % der Emissionen aus, was auf umfangreiche staatliche Finanzierungsprogramme und laufende Reinvestitionen aus der quantitativen Lockerung durch große Zentralbanken zurückzuführen ist. Regierungen verlassen sich weiterhin auf inländische und internationale Märkte, um Infrastruktur-, Gesundheits- und Energiewendeausgaben zu finanzieren. Dennoch deutet die prognostizierte CAGR des privaten Sektors von 7,51 % auf ein schnelleres proportionales Wachstum hin, da Unternehmen günstige langfristige Kupons sichern. Goldman Sachs schätzt die US-Unternehmensemissionen im Jahr 2025 auf 1,5 Billionen USD, wobei Versorgungsunternehmen und Technologieunternehmen den Kalender anführen. Die Kehrtwende der Federal Reserve hin zu Zinssenkungen ermutigt Emittenten, kurzfristige revolvierende Kredite in mehrjährige Anleihen umzuwandeln.

Erstklassige Emittenten konnten in der ersten Woche des Jahres 2024 29 Milliarden USD in den Markt bringen, was auf eine gesunde Anlegerbereitschaft für Spread-Produkte hindeutet. Europäische Versorgungsunternehmen und Automobilhersteller verwenden die Erlöse zur Finanzierung der Netzmodernisierung und von Elektrofahrzeugplattformen, was laut Natixis zu einem prognostizierten Anstieg des Investment-Grade-Angebots um 8 % beiträgt. Auf der staatlichen Seite haben sich die Finanzierungskosten für Schwellenländer nach der Indexaufnahme Indiens zu entspannen begonnen, doch Frontier-Emittenten sehen sich weiterhin angespannten Haushaltspositionen gegenüber. Folglich wird die Emission des privaten Sektors wahrscheinlich einen größeren Anteil des inkrementellen Wachstums im globalen Anleihenmarkt übernehmen, da Unternehmen ihre Finanzierungsbasen diversifizieren und auf Investitionsverpflichtungen im Zusammenhang mit Digitalisierung und Energiewende reagieren.

Nach Sektor: Dominanz der Immobilien durch TMT-Innovation herausgefordert

Immobilien & REITs hielten im Jahr 2025 31,48 % der ausstehenden Werte, doch steigende Kapitalisierungsraten und Büropreisrückgänge von bis zu 50 % erodieren die Sicherheitenbewertungen. Im Gegensatz dazu wachsen Technologie-, Medien- und Telekommunikationsunternehmen mit einer CAGR von 6,39 %, angetrieben durch KI-Rechenzentrumsfinanzierungen, die die Kategorien Immobilien und Technologie verwischen. Versorgungsunternehmen verzeichnen 18 % höhere Emissionen zur Finanzierung von Verpflichtungen im Bereich erneuerbare Energien. Das Gesundheitswesen bleibt ein defensiver Anker, während konsumnahe Sektoren unter Margencompression leiden. Der Schwung im TMT-Bereich deutet darauf hin, dass Anleihen für digitale Infrastruktur traditionelle Immobilienanlagen in diversifizierten Portfolios zunehmend ersetzen werden. Wenn kapitalintensive Cloud- und Halbleiterunternehmen weiterhin strukturierte Anleihenvehikel nutzen, könnte die globale Anleihenmarktgröße im Zusammenhang mit Technologiesegmenten bis zum Ende des Jahrzehnts 3,08 Billionen USD übersteigen und die Vorherrschaft der Immobilien herausfordern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,02 % am globalen Anleihenmarkt. Tiefe Staatsanleihen- und Agenturmärkte bieten sofort verfügbare Sicherheiten, und die Reservewährungsrolle des US-Dollars sichert die grenzüberschreitende Liquidität. Kanada liefert rohstoffgebundene Kredite, während Mexikos Comisión Federal de Electricidad nachhaltige Anleihen im Wert von 1,5 Milliarden USD emittierte, was die Akzeptanz grüner Anleihen in der Region widerspiegelt. Trotz möglicher handelspolitischer Gegenwinds unterstützt der Kurs der Federal Reserve hin zu niedrigeren Zinsen die Kuponerfassung und potenzielle Kursgewinne.

Die CAGR des asiatisch-pazifischen Raums von 6,65 % bis 2031 positioniert ihn als primären Wachstumsmotor. Die vollständige Aufnahme Indiens in den JPMorgan GBI-EM-Index zieht 100 Milliarden USD an neuen Zuflüssen an, vertieft die Markttiefe und komprimiert die Geld-Brief-Spannen. China bleibt widerstandsfähig, da ausländische Anleger von Aktien in inländische Anleihen migrieren, angezogen durch relative Renditeattraktivität. Der Ausstieg der Bank of Japan aus den Negativzinsen erhöht die inländische Nachfrage nach höher rentierenden japanischen Staatsanleihen, während Australien im Juni 2024 seine erste staatliche grüne Anleihe debütierte. IWF-Prognosen eines BIP-Wachstums von 5,0 % in aufstrebenden und sich entwickelnden asiatischen Volkswirtschaften stützen die Emissionsexpansion.

Europa sieht sich im Jahr 2025 mit Rekord-Staatsfinanzierungskalendern konfrontiert, die das Risiko einer Spreadausweitung bergen, doch die kumulativen Zinssenkungen der EZB um 75 Basispunkte seit Mitte 2024 haben die Sekundärmarktbewertungen stabilisiert. Die zehnjährigen Referenzrenditen werden bis 2029 voraussichtlich auf 3,0 % sinken. Nordische und BENELUX-Kredite profitieren von einer hohen ESG-Akzeptanz, während südeuropäische Emittenten auf EU-Haushaltssicherheiten angewiesen sind. AllianceBernstein identifiziert erhöhte Kupons als Puffer gegen makroökonomische Schocks, auch wenn die gesamten Schuldenfinanzierungslücken für 2025–27 auf 86 Milliarden EUR sinken.

Südamerika nutzt Rohstoffpreisaufschwünge zur Emission von Infrastrukturanleihen, obwohl die fiskalische Fragilität in Argentinien und Kolumbien die Laufzeiten einschränkt. Naher Osten & Afrika zeigen eine Zweiteilung: Mitglieder des Golfkooperationsrats nutzen Kohlenwasserstoff-Cashflows zur Platzierung von Sukuk, während mehrere Staaten südlich der Sahara mit Szenarien zur staatlichen Schuldenrestrukturierung konfrontiert sind, die den Marktzugang einschränken. Der Mangel an langlaufenden Absicherungsinstrumenten dämpft weiterhin die Liquidität in der Region und mäßigt ihren Beitrag zum gesamten globalen Anleihenmarktwachstum.

Wettbewerbslandschaft

Der globale Anleihenmarkt bleibt mäßig fragmentiert, doch die Market-Making-Aktivität konzentriert sich zunehmend auf elektronische Händler wie Citadel Securities und Jane Street. Die Kapitalanforderungen nach Basel IV für Handelsbücher erhöhen die Bilanzkosten für traditionelle Banken und fördern eine Verlagerung hin zu algorithmischen Plattformen, die Risiken mit geringerem Leverage einlagern können. Tokenisierung entwickelt sich zu einem strategischen Differenzierungsmerkmal: Das EZB-Pilotprojekt demonstrierte Echtzeit-Abwicklung und Bilanzkompression, und McKinsey schätzt, dass tokenisierte Anleihen bis 2030 mehr als 1 Billion USD an ausstehenden Werten übersteigen könnten.

Staatliche Emittenten erkunden Blockchain-Infrastrukturen, um Investorenbasen zu diversifizieren und Post-Trade-Kosten zu senken; KfWs digitale Anleihe im Wert von 4,32 Milliarden USD veranschaulichte die Skalierbarkeit. Unternehmen übernehmen nachhaltigkeitsgebundene Strukturen, wobei Versorgungsunternehmen führend sind, da sie Kapitalausgaben für die Energiewende finanzieren. Chancen bestehen auch bei KI-Rechenzentrum-Verbriefungen, bei denen Kreditstrukturen Finanzierungslücken zwischen Technologie und Immobilien überbrücken.

Regulatorische Arbitrage nimmt zu: Europäische Banken reduzieren Anleihenbestände, um Kapital freizusetzen, während US-amerikanische Primärhändler von der Ausnahme der Supplemental Liquidity Ratio für Staatsanleihen profitieren. Nichtbanken-Finanzinstitute gewinnen weiterhin Marktanteile am Sekundärmarkt, obwohl Clearinghaus-Mitgliedschaftsregeln die Liquiditätsresilienz beeinflussen können.

Führende Unternehmen der Anleihenindustrie

Microsoft Corporation

AT&T Inc.

Verizon Communications

United States Treasury (sovereign)

Government of Japan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EZB und Clearstream wickelten tokenisierte Anleihen im Wert von 5 Millionen EUR gegen echtes Zentralbankgeld ab und markierten damit Deutschlands erste institutionelle Distributed-Ledger-Abwicklung.

- Februar 2025: Indien schloss die vollständige Aufnahme in den JPMorgan GBI-EM-Index ab, was passive Zuflüsse auslöste und eine Vorlage für andere Reformen in Schwellenländern schuf.

- Dezember 2024: Die Weltbank emittierte eine SOFR-gebundene variabel verzinsliche Anleihe für nachhaltige Entwicklung im Wert von 1,25 Milliarden USD, die von Reservemanagern überzeichnet wurde.

- November 2024: Ginnie Mae verzeichnete im August 2024 Emissionen hypothekenbesicherter Wertpapiere in Höhe von 40 Milliarden USD und übertraf damit die Volumina von Fannie Mae und Freddie Mac.

Umfang des globalen Anleihenmarkt Berichts

Eine Anleihe ist ein offizielles Dokument, das von einer Regierung oder einem Unternehmen ausgestellt wird und bestätigt, dass Sie ihnen Geld geliehen haben, das sie mit Zinsen zu einem festgelegten Satz zurückzuzahlen versprechen. Dieser Bericht bietet eine umfassende Analyse des Anleihenmarkts. Er untersucht die Marktdynamik, hebt aufkommende Trends in verschiedenen Segmenten und Regionen hervor und bietet Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus untersucht der Bericht wichtige Akteure und die Wettbewerbslandschaft. Der Anleihenmarkt ist segmentiert nach Typ, einschließlich Staatsanleihen, Kommunalanleihen, Unternehmensanleihen, Hochzinsanleihen, hypothekenbesicherte Wertpapiere und andere wie variabel verzinsliche Anleihen, Nullkuponanleihen, kündbare Anleihen; nach Emittenten, einschließlich öffentlicher Emittenten und privater Emittenten; nach Sektoren, einschließlich staatlich geförderter Einrichtungen, Finanzunternehmen, Nichtfinanzunternehmen, andere wie Entwicklungsbanken und lokale Regierungen; sowie nach Geografie, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum und Naher Osten & Afrika. Der Bericht bietet Marktgröße und Prognosen für den Anleihenmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Staatsanleihen |

| Kommunalanleihen |

| Unternehmensanleihen |

| Hochzinsanleihen |

| Hypothekenbesicherte Wertpapiere |

| Sonstige (variabel verzinsliche Anleihen, Nullkuponanleihen, kündbare Anleihen) |

| Öffentlicher Sektor |

| Privater Sektor |

| Energie und Versorgungsunternehmen |

| Technologie, Medien und Telekommunikation |

| Gesundheitswesen und Pharmazeutika |

| Konsumgüter (Grundbedarf und zyklische Konsumgüter) |

| Industrie |

| Immobilien und REITs |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Staatsanleihen | |

| Kommunalanleihen | ||

| Unternehmensanleihen | ||

| Hochzinsanleihen | ||

| Hypothekenbesicherte Wertpapiere | ||

| Sonstige (variabel verzinsliche Anleihen, Nullkuponanleihen, kündbare Anleihen) | ||

| Nach Emittent | Öffentlicher Sektor | |

| Privater Sektor | ||

| Nach Sektor | Energie und Versorgungsunternehmen | |

| Technologie, Medien und Telekommunikation | ||

| Gesundheitswesen und Pharmazeutika | ||

| Konsumgüter (Grundbedarf und zyklische Konsumgüter) | ||

| Industrie | ||

| Immobilien und REITs | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Anleihenmarkt derzeit?

Der globale Anleihenmarkt wird im Jahr 2026 auf 127,36 Billionen USD geschätzt und soll bis 2031 auf 167,52 Billionen USD wachsen.

Warum wachsen Hochzinsanleihen schneller als Staatsanleihen?

Der Refinanzierungsbedarf von Unternehmen und die Anlegerbereitschaft für Renditeprämien in einem Umfeld sinkender Zinsen treiben die Hochzinsvolumina an, was zu einer CAGR von 8,12 % führt, gegenüber einem stetigen, aber langsameren Wachstum bei Staatsanleihen.

Wie wird die Tokenisierung den Anleihenmarktbetrieb beeinflussen?

Tokenisierte Emissionen verkürzen die Abwicklungszyklen auf nahezu Echtzeit, reduzieren das operationelle Risiko und setzen Händlerkapital frei, wobei EZB-Pilotprojekte die Machbarkeit bewiesen haben und McKinsey bis 2030 tokenisierte Anleihen im Wert von 1 Billion USD prognostiziert.

Welche Region wird voraussichtlich das schnellste Anleihenmarktwachstum liefern?

Der asiatisch-pazifische Raum, gestützt durch die Indexaufnahme Indiens und die anhaltende Expansion Chinas, wird bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen.

Seite zuletzt aktualisiert am: