Venture Capital Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 314.59 Milliarden US-Dollar |

| Marktgröße (2031) | 596.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Venture Capital Marktanalyse von Mordor Intelligence

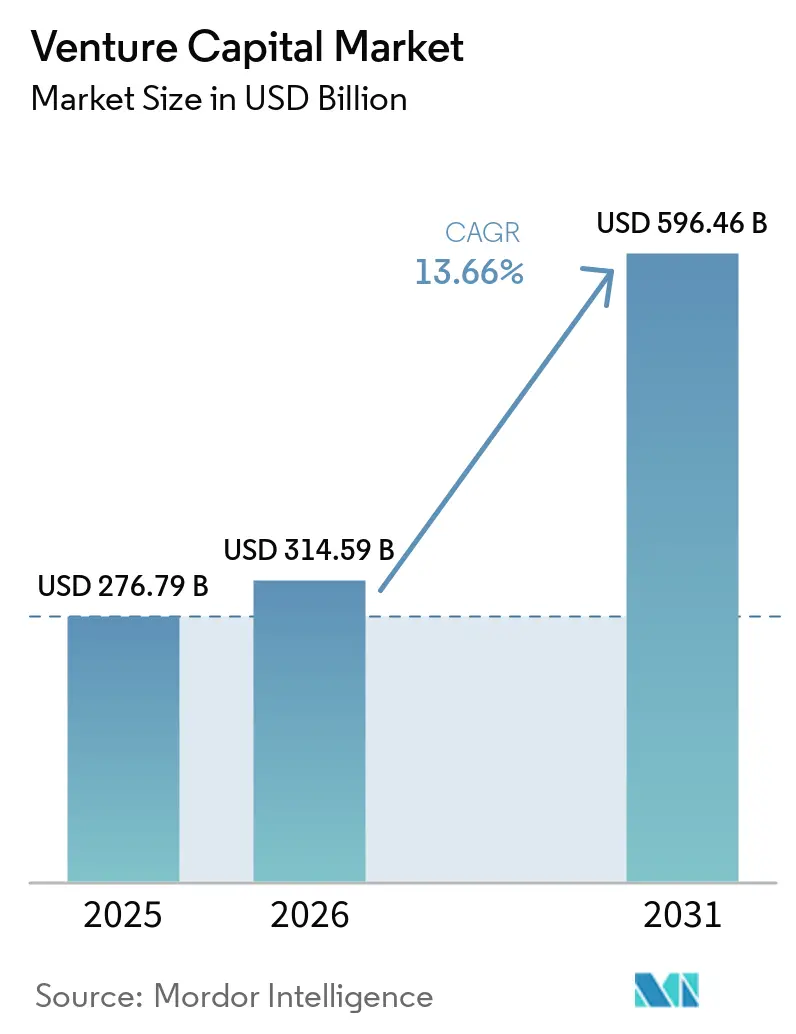

Die Venture Capital Marktgröße wird für 2025 auf 276,79 Mrd. USD, für 2026 auf 314,59 Mrd. USD geschätzt und soll bis 2031 einen Wert von 596,46 Mrd. USD erreichen, was einem CAGR von 13,66 % von 2026 bis 2031 entspricht.

Investoren verfolgen KI-native Start-ups, Staatsfonds verlagern Kapital ins Ausland, und Corporate-Venture-Einheiten beschleunigen ihre Dealgeschwindigkeit, um technologische Wettbewerbsvorteile zu sichern. Sekundärhandelsplattformen, die die Liquidität für Kommanditisten verbessern, stützen ebenfalls den Schwung im Venture Capital Markt. Institutionelle Portfolios betrachten diese Anlageklasse weiterhin als Quelle überlegener risikoadjustierter Renditen gegenüber traditionellen Aktien und Anleihen[1]Anirban Sen, "Investoren halten trotz Zinsanstieg an Venture Capital fest," Reuters, reuters.com. Die Wettbewerbsintensität steigt daher, da traditionelle Firmen mit Staatsfonds, Unternehmensinvestoren und kryptoinheimischen Vehikeln um erstklassigen Deal-Flow konkurrieren.

Wichtigste Erkenntnisse des Berichts

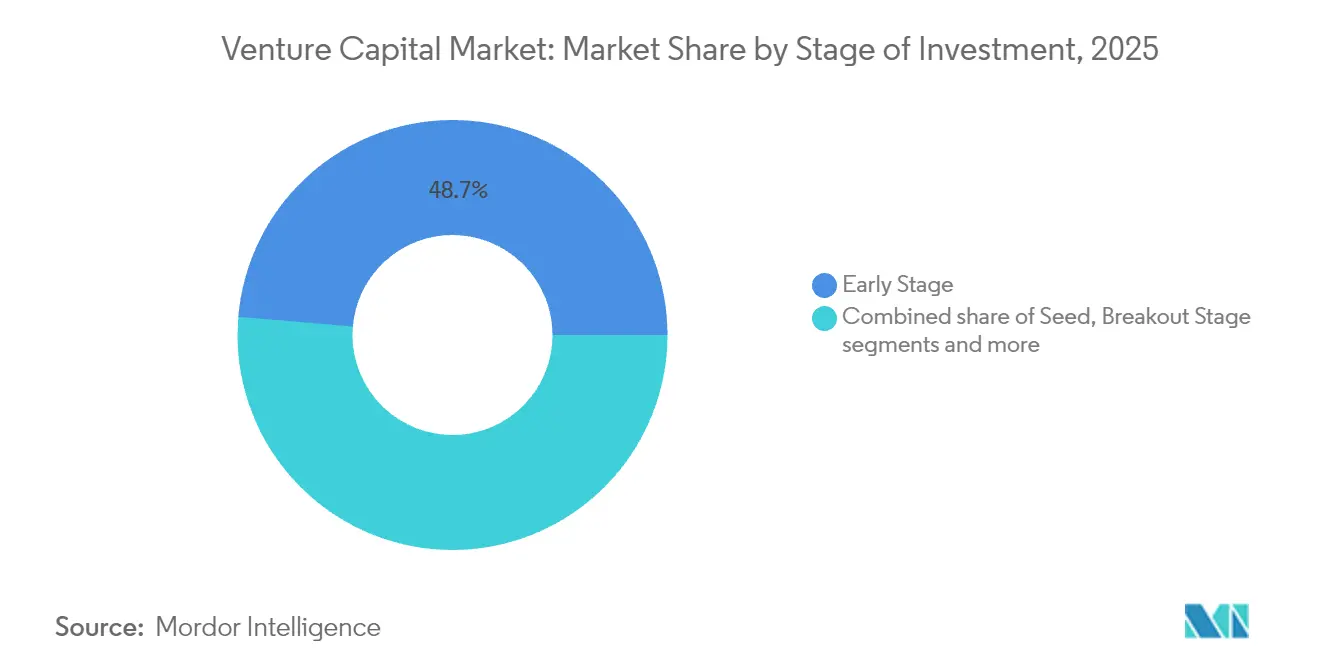

- Nach Investitionsphase hielten Frühphasendeals im Jahr 2025 einen Venture Capital Marktanteil von 48,65 %, während die Scale-up-Finanzierung bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

- Nach Branche dominierte Unternehmenssoftware im Jahr 2025 mit 26,65 % der Venture Capital Marktgröße, während Robotik bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen wird.

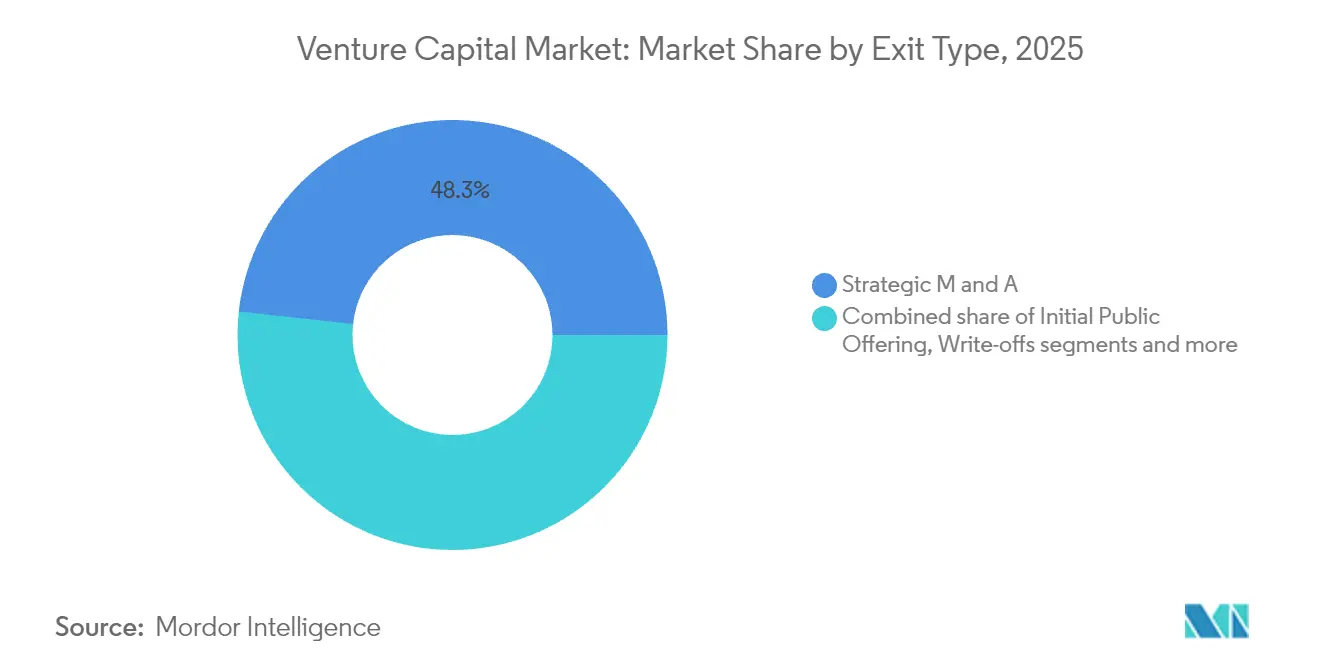

- Nach Exit-Typ entfielen im Jahr 2025 48,25 % aller Exits auf Fusionen und Übernahmen, und Börsengänge werden voraussichtlich mit einer CAGR von 9,45 % steigen, da sich die öffentlichen Märkte normalisieren.

- Nach Geografie entfiel im Jahr 2025 ein Venture Capital Marktanteil von 46,20 % auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 9,92 % zulegen soll, da Hard-Tech-Ökosysteme reifen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Venture Capital Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-native Start-ups mit Nachfrage nach größeren Seed-Runden | +2.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatsfonds mit wachsenden außerländischen Venture Capital Allokationen | +2.1% | Global, mit Fokus auf grenzüberschreitende Investitionen | Langfristig (≥ 4 Jahre) |

| Corporate-Venture-Einheiten mit beschleunigter strategischer Dealanzahl | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sekundärmärkte zur Verbesserung der Liquidität für Kommanditisten | +1.6% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Token-basierte Fundraising-Modelle, die mit traditionellem Venture Capital konvergieren | +1.4% | Global, regulierungsabhängige Einführung | Langfristig (≥ 4 Jahre) |

| Geopolitische Reshoring-Anreize für kritische Technologiesektoren | +1.2% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Native Start-ups mit Nachfrage nach größeren Seed-Runden

Seed-Runden für Unternehmen im Bereich künstliche Intelligenz stiegen von 2,1 Mio. USD im Jahr 2019 auf 8,7 Mio. USD im Jahr 2024, was auf hohe Rechen- und Talentkosten zurückzuführen ist[2]Patrick McGee, "KI-Start-ups schreiben Seed-Ökonomie um," Financial Times, ft.com. Der Venture Capital Markt spaltet sich zwischen KI-first-Unternehmen, die 5–15 Mio. USD Seed-Finanzierung benötigen, und traditionellen Softwareunternehmen, die weiterhin mit 1–3 Mio. USD operieren. Unternehmensinvestoren wie Google Ventures und Amazons Alexa Fund investierten 2024 gemeinsam mehr als 3,2 Mrd. USD in KI-Seed-Runden. Venture-Firmen eröffnen Büros in Montreal, Tel Aviv und Singapur, um lokale Talentcluster zu erschließen. Fondslaufzeiten verlängern sich von 10 auf 12 Jahre, um längere KI-Kommerzialisierungszeiträume zu berücksichtigen, was den Renditehorizont des Venture Capital Marktes neu gestaltet.

Staatsfonds mit wachsenden außerländischen Venture Capital Allokationen

Staatsfonds investierten 2024 47 Mrd. USD in ausländische Technologiedeals, ein jährlicher Anstieg von 43 %[3]Katie Roof, "Staatsfonds suchen Technologie im Ausland," Wall Street Journal, wsj.com. Saudi-Arabiens Public Investment Fund lancierte ein 8-Mrd.-USD-Vehikel für nordamerikanische und europäische Start-ups, und Singapurs GIC vergrößerte sein Venture-Team um 65 %. Geduldiges Kapital dieser Fonds verdrängt traditionelle institutionelle Investoren aus erstklassigen Runden. Regulierungsrahmen in Empfängerländern balancieren nun wirtschaftliche Offenheit mit nationalen Sicherheitsüberprüfungen für Halbleiter- und Quantencomputing-Deals. Die Konsolidierung unter Fondsmanagern nimmt zu, da Staatsfonds große Multi-Vintage-Plattformen im Venture Capital Markt bevorzugen.

Corporate-Venture-Einheiten mit beschleunigter strategischer Dealanzahl

Im Jahr 2024 beteiligten sich strategische Investoren an 47 % aller Venture-Runden, ein deutlicher Anstieg gegenüber 31 % im Jahr 2019. Als Beispiel für diesen Trend investierte Amazon 4 Mrd. USD in Anthropic, während Meta sein Reality-Labs-Portfolio erweiterte. Unternehmen gründen nun dedizierte Fonds, laden externe Kommanditisten ein und verbinden strategische Ausrichtung mit finanziellen Gewinnen. Unabhängige Venture-Firmen hingegen schaffen sich eine Nische, indem sie Governance-Neutralität priorisieren und breitere Exit-Optionen anbieten. Der Gesundheitstechnologiesektor verzeichnet gesteigertes Interesse, wobei Roche und Novartis ihre Venture-Allokationen im Jahr 2024 um über 80 % erhöhten.

Sekundärmärkte zur Verbesserung der Liquidität für Kommanditisten

Plattformen für private Anteile verarbeiteten 2024 mehr als 12 Mrd. USD an Transaktionen, ein Anstieg von 34 % gegenüber dem Vorjahr. Dienstleistungen umfassen nun Wachstumskapitalvorschüsse, Mitarbeiteroptionsliquidität und Beratungsunterstützung, die die traditionelle Venture-Betreuung ergänzen. Pensionsfonds reservieren bis zu 20 % ihrer Privatmarktanteile für Sekundärtransaktionen zur Verwaltung von Kapitalabrufen. Standardisierte Preistools verengen Geld-Brief-Spannen und erweitern die Beteiligung auf kleinere Institutionen. Die Blockchain-Abwicklung soll die Clearingzeiten verkürzen und die Transparenz im Venture Capital Markt verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höheres Zinsumfeld mit Druck auf Bewertungen | -2.3% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Exit-Dürre verlängert Fundraising-Zyklen | -1.8% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfte kartellrechtliche Prüfung von Tech-Fusionen und Übernahmen | -1.5% | Nordamerika und Europa, selektive Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung von Kommanditisten hin zu Private-Credit-Fonds | -1.2% | Global, angeführt von institutionellen Investoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres Zinsumfeld mit Druck auf Bewertungen

Durchschnittliche Spätphasenbewertungen fielen um 32 % gegenüber den Höchstständen von 2021, nachdem Zentralbanken die Leitzinsen bis 2024 über 5 % hielten[4]Tabby Kinder, "Zinserhöhungen belasten Venture Capital Bewertungen," Financial Times, ft.com. Down-Rounds stiegen im Jahresverlauf um 67 % und senkten einige Unternehmenssoftwarepreise um 25–40 %. Venture-Investoren haben sich auf Rentabilitätskennzahlen verlagert und Unternehmen mit dauerhaften Margen und Cashflow-Generierung bevorzugt. Mark-to-Market-Verluste erschweren neue Fondsauflagen und verlängern den Kapitalrecyclingzyklus im Venture Capital Markt. Analysten erwarten nur eine schrittweise Multiplikatorausweitung, wenn die Zinsen 2026 sinken.

Exit-Dürre verlängert Fundraising-Zyklen

Im Jahr 2024 wurden nur 47 venture-gestützte Börsengänge bepreist, gegenüber 174 im Jahr 2021, ein Rückgang von 73 %, der die Liquidität stoppte. Milliarden-Dollar-Technologieakquisitionen fielen ebenfalls um 45 %, da regulatorische Prüfungen sich um bis zu zwei Jahre verlängerten. Fonds greifen auf Fortsetzungsvehikel zurück, um reife Vermögenswerte zu halten und gleichzeitig partielle Liquidität anzubieten. Sekundärverkaufsvolumina stiegen um 89 %, da Kommanditisten Barmittel anstelle knapper Ausschüttungen suchten. Start-ups straffen derweil ihre Budgets, um verlängerte private Lebenszyklen im Venture Capital Markt zu überstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Investitionsphase: Scale-up-Dynamik beschleunigt sich

Die Scale-up-Finanzierung soll bis 2031 mit 9,05 % wachsen, was die Venture Capital Marktgröße widerspiegelt, die für Runden von 50–200 Mio. USD erforderlich ist, um bewährte Unternehmen auf internationale Skalierung zu bringen. Frühphasendeals dominieren weiterhin mit 48,65 % im Jahr 2025, da KI-Innovationspipelines robust bleiben. Seed-Runden haben sich aufgebläht, da KI-Gründer größere Schecks zur Deckung von Rechenkosten und Elite-Talenten fordern, was die Erwartungen im gesamten Venture Capital Markt neu gestaltet. Durchbruchsdeals sehen sich strengerer Sorgfaltspflicht gegenüber, da Investoren Klarheit über Rentabilität priorisieren. Phasengrenzen verschwimmen, wobei einige Series-A-Runden 100 Mio. USD überschreiten, wenn die Produkt-Markt-Passung unverkennbar ist.

Frühphaseninvestoren konzentrieren sich auf kapitaleffiziente Modelle, die längere Exit-Horizonte ohne übermäßige Verwässerung überstehen können. Scale-up-Fonds hedgen Risiken durch Co-Investitionen mit Unternehmenspartnern, die Vertriebsvorteile bieten. Seed-Spezialisten nutzen Rolling-Fund-Strukturen, um wiederkehrende Verpflichtungen zu sichern und gleichzeitig im Venture Capital Markt agil zu bleiben. Fortsetzungsvehikel verlängern nun die Fondslaufzeit für leistungsstarke Vermögenswerte, die das IPO-Fenster verpassen. Regulatoren aktualisieren die Definitionen akkreditierter Investoren, um einen breiteren Pool erfahrener Teilnehmer zu berücksichtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Robotik stört die Dominanz von Unternehmenssoftware

Unternehmenssoftware behielt im Jahr 2025 26,65 % der Venture Capital Marktgröße, da Cloud-Migration und Cybersicherheit grundlegende Unternehmensausgaben bleiben. Robotik steigt jedoch mit einer CAGR von 8,86 %, da Arbeitskräftemangel in Logistik und Gesundheitswesen die Nachfrage nach Automatisierung katalysiert. Fintech sichert sich weiterhin erhebliche Allokationen für eingebettete Finanz- und Regulatory-Tech-Plattformen, die in globale Zahlungsschienen eingebunden sind. Gesundheitstechnologie verlagert sich hin zu KI-Diagnostik und personalisierter Medizin mit klaren regulatorischen Wegen. Energiewende-Themen umfassen netzmaßstäbliche Speicherung und Kohlenstoffabscheidung, was politikgetriebene Anreize im Venture Capital Markt widerspiegelt.

Spezialisierte Manager gründen Fonds, die sich ausschließlich auf Quantencomputing, Raumfahrttechnologie oder fortschrittliche Materialien konzentrieren. Robotik-Investoren betonen Full-Stack-Lösungen, die Hardware, Software und Datendienste integrieren. Unternehmenssoftware-Multiplikatoren haben sich komprimiert, bleiben aber premium, wenn die Bindungsmetriken eine Nettoumsatzbindung von 120 % überschreiten. Fintech-Investoren navigieren durch strengere Compliance-Regime, während sie grenzüberschreitende Skalierung in unterversorgten Segmenten verfolgen. Deep-Tech-Sektoren erfordern längere Laufzeiten und größere Reserven, was Syndikate dazu veranlasst, Kapital für meilensteinbasierte Folgeinvestitionen zu bündeln.

Nach Exit-Typ: IPO-Wiederbelebung fordert die Dominanz von Fusionen und Übernahmen heraus

Fusionen und Übernahmen erfassten 2025 48,25 % der Exits und bestätigten ihren Status als primärer Liquiditätsweg für den Venture Capital Markt. IPO-Fenster öffnen sich wieder, mit einer Wachstumstrajektorie von 9,45 %, da sich öffentliche Multiplikatoren stabilisieren und reife Einhörner zurück an die Börse locken. Sekundärverkaufsstrukturen bieten Zwischenliquidität für Fonds, die Outperformer länger halten möchten. Übernahmen durch Private-Equity-Sponsoren nehmen für Unternehmen mit dauerhaften Cashflows, aber begrenztem Hyperwachstumspotenzial zu. Abschreibungen haben sich auf historische Basiswerte normalisiert, da Investoren strengere Vorinvestitionsfilter einsetzen.

Kartellrechtliche Prüfungen haben sich auf 24 Monate ausgedehnt, was Erwerber dazu zwingt, entweder höhere Prämien zu zahlen oder Reverse-Break-Fees bereitzustellen. Trotz regulatorischer Prüfung bleiben Unternehmenskäufer wie Microsoft und Amazon aktiv, getrieben von strategischen Vorteilen, die ihre erhöhten Bewertungen rechtfertigen. Fortsetzungsfonds dienen nun als Bindeglied zwischen Wachstumskapital und konventionellen IPO-Exits. Sekundärplattformen ermöglichen es Mitarbeitern, Optionen einzulösen, ohne neues Kapital aufzunehmen. Diese hybriden Exit-Wege erweitern die Liquiditätslandschaft im Venture Capital Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Venture Capital Marktanteil von 46,20 %, verankert im Silicon Valley, aber zunehmend unterstützt durch aufstrebende Zentren wie Austin, Miami und Toronto. Cluster für künstliche Intelligenz und tiefe Kapitalpools ziehen weiterhin Gründer an. Kanada verzeichnete Investitionen von 8,3 Mrd. USD, gestützt durch die Kommerzialisierung universitärer Forschung. Mexikanische Fintechs wie Clip zogen multiregionale Geldgeber an, da digitale Zahlungen in Lateinamerika expandierten. Regulatorische Verfeinerungen erlauben innovative Fondsstrukturen, einschließlich Rolling Funds und DAO-basierter Vehikel.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,92 %, angetrieben durch Chinas Hard-Tech-Wiederbelebung und Japans reifende Start-up-Szene. Chinesische Fonds sammelten 2024 23 Mrd. USD ein, nachdem Datensicherheitsrichtlinien Investitionsgrenzen klärten. Japans Venture-Zuflüsse von 4,7 Mrd. USD unterstreichen den politischen Erfolg bei der Förderung von Unternehmertum. Indiens Einnahmen von 11,8 Mrd. USD spiegeln anhaltende Fintech- und SaaS-Dynamik trotz globaler Straffung wider. Südostasiatische Volkswirtschaften wie Indonesien und Vietnam ziehen Kapital in E-Commerce- und Logistikbereiche.

Europa zog trotz makroökonomischer Gegenwinds 89 Mrd. USD an und konsolidierte sich rund um London, Berlin und Stockholm. Deep-Tech-Fonds zielen auf Quanten- und fortschrittliche Materialien aus universitären Ausgründungen ab. Brexit-Klarheit stützt grenzüberschreitende Kapitalflüsse, obwohl viele Firmen duale Betriebseinheiten unterhalten. Deutschland stärkt seine Führungsposition in der Industrietechnologie durch Nutzung seines Ingenieurserbes. EU-Regulatoren verfeinern Richtlinien für alternative Investitionen, um Anlegerschutz zu gewährleisten und gleichzeitig den Venture Capital Markt zu unterstützen.

Wettbewerbslandschaft

Die Top-10-Firmen kontrollieren einen sehr geringen Prozentsatz der Vermögenswerte, was eine moderate Fragmentierung im Venture Capital Markt unterstreicht. Sequoia Capital, Andreessen Horowitz und SoftBank Vision Fund diversifizieren ihre Sektorabdeckung und geografische Reichweite, um mit Staatsfonds und Unternehmenskonkurrenten Schritt zu halten. Rolling Funds und Syndikatsplattformen demokratisieren den Zugang und erodieren traditionelle Gebührenstrukturen. Technologieadoption differenziert Marktführer, wobei KI-gestützte Deal-Sourcing-Tools die Sorgfaltspflichtzyklen verkürzen. Aufstrebende Manager nutzen unterversorgte Nischen in Südostasien, Lateinamerika und Afrika.

Wirkungsorientierte Mandate ermöglichen es Fonds, sich an Umwelt- und Sozialzielen auszurichten und gleichzeitig Renditeschwellen zu erfüllen. Corporate-Venture-Einheiten testen hybride Vehikel, die externe Kommanditisten einladen und strategische Optionalität mit finanzieller Disziplin verbinden. Compliance-Rahmen entwickeln sich weiter, um Governance-Konflikte zu mindern, wenn Unternehmen gemeinsam mit unabhängigen Investoren co-investieren. Traditionelle Vermögensverwalter wie BlackRock und Fidelity bauen Private-Market-Franchises auf und verschärfen den Wettbewerb um Kommanditistenkapital. Domänenspezifisches Fachwissen in Quantencomputing, synthetischer Biologie und fortschrittlicher Fertigung wird zu einem wichtigen Wettbewerbsvorteil in der Venture Capital Branche.

Führende Firmen setzen proprietäre Plattformen ein, um Portfoliounternehmen bei der Talentgewinnung, der Markteinführungsbeschleunigung und der regulatorischen Navigation zu unterstützen. Sekundärmarktspezialisten fügen Kreditlinien hinzu, um Gründern nicht-verwässernde Finanzierungsalternativen zu bieten. Staatliche Investitionsvehikel nutzen längere Investitionshorizonte und positionieren sich wettbewerbsfähig in kapitalintensiven Bereichen. Kryptoinheimische Fonds nutzen On-Chain-Analysen zur frühzeitigen Impulserkennung. Insgesamt entwickelt sich der Venture Capital Markt zu einer multipolaren Struktur, in der thematische Spezialisierung und Technologienutzung die langfristige Wettbewerbsfähigkeit bestimmen.

Venture Capital Branchenführer

Sequoia Capital

Andreessen Horowitz

SoftBank Vision Fund

Tiger Global Management

Accel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Amazon kündigte eine strategische Investition von 4 Mrd. USD in Anthropic an und verband Kapital mit AWS-Rechenguthaben zur Stärkung der KI-Fähigkeiten.

- Oktober 2024: Tiger Global Management schloss ein Vehikel von 12,7 Mrd. USD für Technologiefranchises in der Spätphase ab, seine bisher größte Kapitalaufnahme.

- September 2024: Andreessen Horowitz lancierte einen auf Europa ausgerichteten Fonds von 600 Mio. USD zur Unterstützung von Unternehmenssoftware-, Fintech- und KI-Start-ups.

- August 2024: General Catalyst schloss seine Fusion mit Venture Highway ab und schuf eine Plattform von 25 Mrd. USD mit erweiterter Reichweite in Süd- und Südostasien.

Berichtsumfang des globalen Venture Capital Marktes

Der globale Venture Capital Markt ist eine der am stärksten nachgefragten Investitionsbranchen für kleine und mittlere Unternehmen. Der Bericht umfasst eine vollständige Hintergrundanalyse des globalen Venture Capital Marktes, einschließlich einer Bewertung der Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends im Markt, Marktdynamiken und wichtiger Unternehmensprofile. Der globale Venture Capital Markt ist segmentiert nach Typ (lokale Investoren, internationale Investoren), nach Branche (Immobilien, Finanzdienstleistungen, Lebensmittel und Getränke, Gesundheitswesen, Transport und Logistik, IT und ITeS, Bildung und andere Branchen) sowie nach Geografie (Nordamerika, Lateinamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika).

| Seed |

| Frühphase |

| Durchbruchsphase |

| Scale-up |

| Gesundheit |

| Fintech |

| Unternehmenssoftware |

| Energie |

| Transport |

| Robotik |

| Andere Branchen |

| Börsengang (IPO) |

| Strategische Fusionen und Übernahmen |

| Sekundärverkauf / Übernahme |

| Abschreibungen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Investitionsphase | Seed | |

| Frühphase | ||

| Durchbruchsphase | ||

| Scale-up | ||

| Nach Branche | Gesundheit | |

| Fintech | ||

| Unternehmenssoftware | ||

| Energie | ||

| Transport | ||

| Robotik | ||

| Andere Branchen | ||

| Nach Exit-Typ | Börsengang (IPO) | |

| Strategische Fusionen und Übernahmen | ||

| Sekundärverkauf / Übernahme | ||

| Abschreibungen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den globalen Venture Capital Markt bis 2031 prognostiziert?

Das aggregierte Kapital soll zwischen 2026 und 2031 mit einer CAGR von 13,66 % wachsen und die eingesetzten Mittel von 314,59 Mrd. USD auf 596,46 Mrd. USD steigern.

Welche Investitionsphase wächst am schnellsten?

Die Scale-up-Finanzierung zeigt mit einer CAGR von 9,05 % die stärkste Dynamik, da Unternehmen Runden von 50–200 Mio. USD aufnehmen, um internationale Skalierung zu erreichen.

Wie gestalten Unternehmen im Bereich künstliche Intelligenz die Seed-Finanzierung um?

Durchschnittliche Seed-Runden für KI-Unternehmen stiegen 2024 auf 8,7 Mio. USD, mehr als das Dreifache des Niveaus von 2019, um Rechenkosten und hochpreisige Talente zu decken.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,92 % erzielen, angetrieben durch Chinas Hard-Tech-Erholung und Japans reifendes Start-up-Ökosystem.

Welcher Exit-Weg dominiert derzeit venture-gestützte Liquiditätsereignisse?

Strategische Fusionen und Übernahmen machen 48,25 % der Exits aus und übertreffen Börsengänge, Sekundärverkäufe und Übernahmen.

Wie fragmentiert ist die Wettbewerbslandschaft unter Venture Capital Firmen?

Die Top-10-Manager halten rund 23 % der Vermögenswerte, was dem Sektor einen moderaten Konzentrationsgrad von 4 auf einer 10-Punkte-Skala verleiht.

Seite zuletzt aktualisiert am: