Größe und Marktanteil des asiatisch-pazifischen Risikokapitalmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

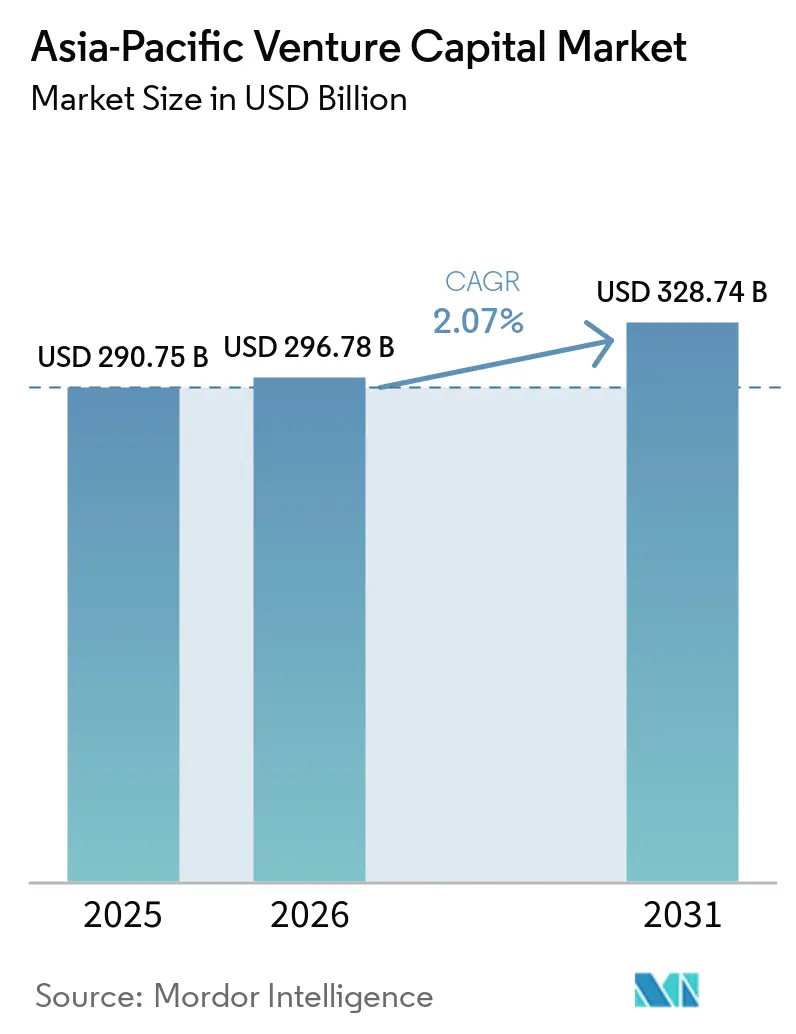

| Marktgröße im Basisjahr (2025) | 290.75 Milliarden US-Dollar |

| Marktgröße (2026) | 296.78 Milliarden US-Dollar |

| Marktgröße (2031) | 328.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.07% CAGR |

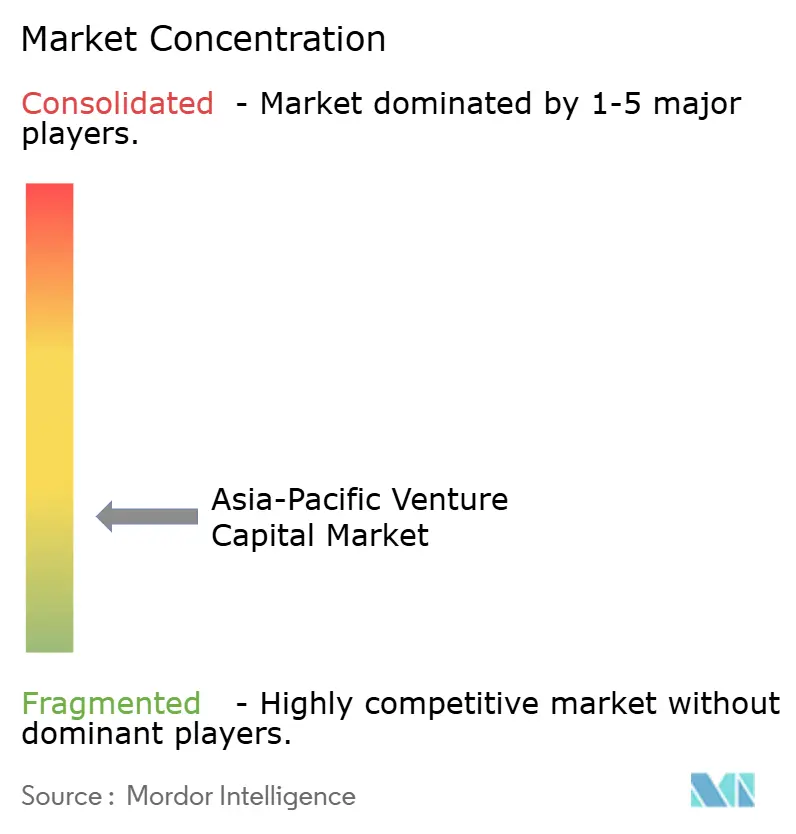

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Risikokapitalmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Risikokapitalmarkts wird im Jahr 2026 auf 296,78 Milliarden USD geschätzt, ausgehend von einem Wert von 290,75 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 328,74 Milliarden USD, was einem Wachstum von 2,07 % CAGR über den Zeitraum 2026–2031 entspricht. Investoren leiten weiterhin Kapital in Technologiesektoren, die mit den Prioritäten der Regierungen im Bereich der digitalen Wirtschaft übereinstimmen, doch verschärfte Compliance-Anforderungen in China und strengere Notierungsstandards an regionalen Börsen dämpfen den Deal-Flow in der Spätphase. Fintech bleibt das dominierende Thema, da mobile Nutzungsmuster die steigende Nachfrage nach eingebetteten Zahlungslösungen und Banking-as-a-Service-Lösungen antreiben, während grenzüberschreitende Syndizierungen es Fonds ermöglichen, das Risiko einzelner Länder zu mindern. Strukturelle Rückenwinde aus staatlichen Startup-Programmen fördern Frühphaseninvestitionen, und das Entstehen von Sekundärmärkten erweitert die Liquiditätsoptionen für Kommanditisten. Gleichzeitig stellt die Währungsvolatilität USD-denominierte Fonds, die in Indonesien, Indien und Australien aktiv sind, vor Herausforderungen, was zu einem verstärkten Einsatz von Absicherungsinstrumenten und Fahrzeugen in Lokalwährung führt. Insgesamt befindet sich der asiatisch-pazifische Risikokapitalmarkt im Übergang von einer Phase überschwänglichen Wachstums hin zu disziplinierten Kapitalallokationsstrategien, die regulatorische Compliance, Portfoliodiversifizierung und langfristige Wertschöpfung in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

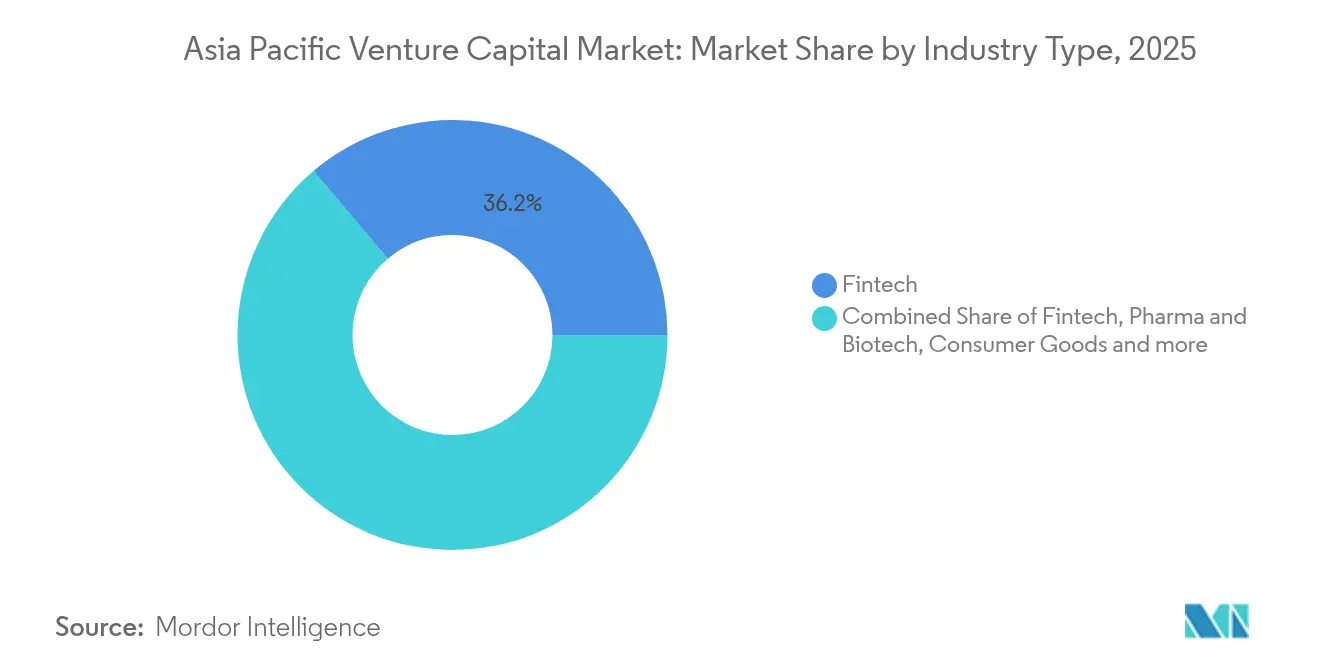

- Nach Branchentyp entfiel im Jahr 2025 ein Marktanteil von 36,20 % des asiatisch-pazifischen Risikokapitalmarkts auf Fintech, während Pharma und Biotech mit einer CAGR von 16,09 % bis 2031 das schnellste Segmentwachstum verzeichneten.

- Nach Startup-Phase zogen Unternehmen in der Spätphase im Jahr 2025 einen Marktanteil von 30,00 % des asiatisch-pazifischen Risikokapitalmarkts an, während die Finanzierung im Bereich Angel-/Seed-Investitionen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,59 % zunehmen wird.

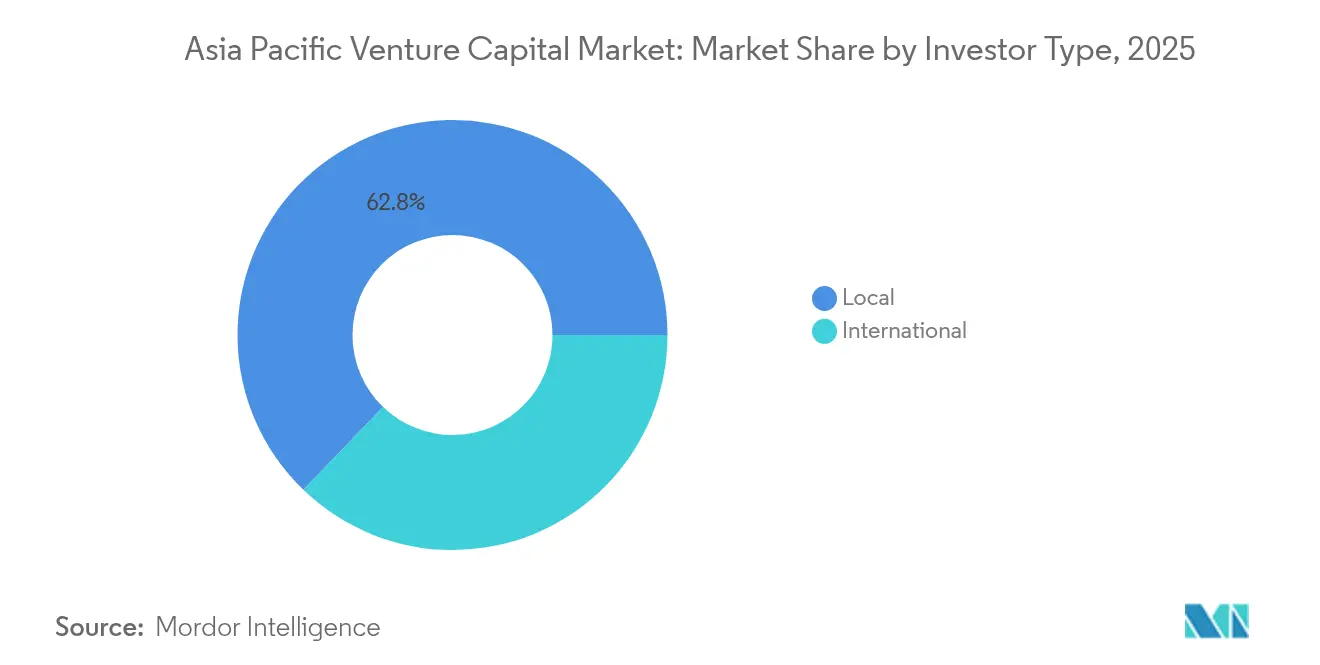

- Nach Investorentyp hielten lokale Fonds im Jahr 2025 einen Marktanteil von 62,80 % des asiatisch-pazifischen Risikokapitalmarkts, während internationale Zusagen bis 2031 voraussichtlich mit einer CAGR von 24,06 % wachsen werden.

- Nach Geografie entfiel auf China im Jahr 2025 ein Marktanteil von 28,90 % des asiatisch-pazifischen Risikokapitalmarkts, und Indien wird voraussichtlich über den Prognosezeitraum mit einer CAGR von 14,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Risikokapitalmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der digitalen Akzeptanz und Boom der Fintech-Finanzierung | +0.8% | APAC-Kernregion sowie Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Startup-Stimulierungsfonds | +0.6% | Indien, Singapur, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Rekordrenditen von Risikokapital gegenüber öffentlichen Aktien | +0.4% | Global, mit Konzentration in Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Sekundärmärkten für die Liquidität von Kommanditisten | +0.3% | Singapur, Hongkong, Australien | Mittelfristig (2–4 Jahre) |

| Aufstieg von Klimatechnologie- und Nachhaltigkeitsfonds | +0.5% | APAC-Kernregion, frühe Gewinne in Singapur und Australien | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Syndizierung über ASEAN CIS und Abkommen | +0.2% | Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der digitalen Akzeptanz und Boom der Fintech-Finanzierung

Das mobilzentrierte Verhalten in Südostasien und Indien steigert weiterhin den Risikokapitalbedarf, da die Durchdringung digitaler Zahlungen in Singapur und Thailand 85 % übersteigt, was es Fintech-Bewertungen ermöglicht, trotz einer globalen Abschwächung der Mittelbeschaffung widerstandsfähig zu bleiben [2]Quelle: Financial Times, „Südostasiens Fintech-Boom setzt sich fort”, ft.com. Unternehmensinvestoren wie DBS Bank und OCBC führen strategische Finanzierungsrunden an, um Finanzdienstleistungen in E-Commerce- und Mitfahrplattformen zu integrieren, was im Jahr 2024 zu Fintech-Investitionen in Höhe von 12,3 Milliarden USD führte. Regulatorische Sandboxen in Singapur, Hongkong und Malaysia beschleunigen die Experimentierfreude, indem sie die Compliance-Hürden für Frühphasenunternehmen senken. Pilotprojekte für digitale Zentralbankwährungen katalysieren zusätzlich Infrastrukturausgaben, die Risikokapitalinteresse anziehen. Die Akzeptanz von Neobanken in Indien und Indonesien stärkt die Pipeline für Kreditbewertungs- und Mikrokreditlösungen. Insgesamt erklären diese Dynamiken, warum Fintech im Jahr 2024 34 % der regionalen Deal-Anzahl auf sich vereinte und seine strukturelle Bedeutung innerhalb des asiatisch-pazifischen Risikokapitalmarkts festigte.

Staatlich geförderte Startup-Stimulierungsfonds

Staatliche Vehikel investierten im Jahr 2024 45 Milliarden USD in Startups im asiatisch-pazifischen Raum, wobei Singapurs Temasek das Risikokapitalengagement um 23 % ausweitete und Indiens National Investment and Infrastructure Fund ein Deep-Tech-Mandat in Höhe von 2,3 Milliarden USD ankündigte. Japans Innovation Network Corporation leitete 1,8 Milliarden USD in Richtung KI und Quantencomputing, während die Korea Development Bank eine Klimatechnologie-Fazilität in Höhe von 900 Millionen USD einrichtete. Steuerliche Anreize für Angel-Investoren und beschleunigte Visaprogramme ergänzen direkte Kapitalzuflüsse und senken die Risikoprämien für private Fonds, die gemeinsam mit dem Staat investieren. Da die Ziele auf Halbleiter, Biotechnologie und Cybersicherheit ausgerichtet sind, schließen Stimulierungsfonds Finanzierungslücken in der Frühphase und verkürzen Kommerzialisierungszyklen. Langfristig stärkt eine solche öffentlich-private Ausrichtung den asiatisch-pazifischen Risikokapitalmarkt, indem sie investierbare Möglichkeiten in strategischen Sektoren erweitert.

Rekordrenditen von Risikokapital gegenüber öffentlichen Aktien

Asiatisch-pazifische Risikokapitalfonds erzielten im Jahr 2024 eine mittlere interne Rendite von 18,4 %, übertrafen damit regionale öffentliche Indizes um 540 Basispunkte und lösten Allokationsverschiebungen bei Pensionsfonds und Versicherern aus. Australische Superannuation-Systeme erhöhten ihr Engagement in alternativen Anlagen um 15 %, und japanische Institutionen folgten diesem Beispiel, um ihre Ertragsquellen zu diversifizieren. Die Geld-Brief-Spannen auf dem Sekundärmarkt verengten sich, da sich die Preisgestaltung um 22 % verbesserte, was es Kommanditisten ermöglichte, Liquidität zu realisieren und gleichzeitig über Fortsetzungsfonds an Aufwärtspotenzial teilzuhaben. Obwohl steigende Fondsgrößen das Risiko eines Kapitalüberhangs bergen, stärkt die überlegene historische Performance die Attraktivität von Risikokapital gegenüber Aktien. Das Ergebnis ist ein stetiger Zufluss neuer Zusagen, der die Kapazität für Wachstumsphasen-Deals im gesamten asiatisch-pazifischen Risikokapitalmarkt antreibt.

Entstehung von Sekundärmärkten für die Liquidität von Kommanditisten

Das Transaktionsvolumen auf regionalen Sekundärplattformen stieg im Jahr 2024 um 180 % und erreichte über Plattformen wie Forge Global und CartaX 3,2 Milliarden USD [3]Quelle: Wall Street Journal, „Sekundärmärkte für Risikokapital gewinnen an Bedeutung”, wsj.com. Investoren nutzen Sekundärtransaktionen, um Portfolios neu auszurichten, ohne auf IPO-Fenster warten zu müssen, während Käufer ausgereifte Beteiligungen zu ermäßigten Werten erwerben. Größere Datentransparenz und harmonisierte Bewertungsrichtlinien verringern Informationsasymmetrien und fördern eine breitere institutionelle Beteiligung. Fortsetzungsvehikel ermöglichen es Komplementären, leistungsstarke Vermögenswerte länger zu halten und frisches Kapital für die Skalierung in der Spätphase einzubringen. Eine verbesserte Liquiditätsinfrastruktur unterstützt größere Fondsgrößen und längere Betreuungszyklen, was wiederum die Renditen für den asiatisch-pazifischen Risikokapitalmarkt stabilisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Einschränkungen im Technologiesektor | -0.9% | China mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ausstiegshindernisse infolge von Bewertungskorrekturen | -0.7% | Breiter APAC-Raum, konzentriert in China und Indien | Mittelfristig (2–4 Jahre) |

| Mangel an Deep-Tech-Talenten | -0.4% | Global, akut in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität für USD-denominierte Fonds | -0.3% | Südostasien, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Einschränkungen im Technologiesektor

Chinas Technologiesektorregulierungen schreiben Datenlokalisierungsanforderungen und kartellrechtliche Durchsetzungsmaßnahmen vor, die im Jahr 2024 zu einem Rückgang der Risikokapitalinvestitionen in der Spätphase um 35 % führten, da Investoren das regulatorische Risiko bei Plattformunternehmen und Verbraucherinternet-Unternehmen neu bewerten. Das Cybersicherheitsgesetz und das Gesetz zum Schutz personenbezogener Informationen verursachen Compliance-Kosten, die Frühphasen-Startups ohne dedizierte Rechtsressourcen unverhältnismäßig stark belasten, während Beschränkungen für grenzüberschreitende Datenübertragungen die internationalen Expansionsmöglichkeiten für risikokapitalfinanzierte Unternehmen einschränken. Vietnams neues Wertpapiergesetz führt strengere Beschränkungen für ausländische Eigentumsanteile und Offenlegungspflichten ein, die die Strukturierung von Risikokapital erschweren, insbesondere für grenzüberschreitende Fonds, die eine Portfoliodiversifizierung über südostasiatische Märkte anstreben. Regulatorische Unsicherheit verlängert die Entscheidungszeiträume für Investitionen, da Risikokapitalfirmen eine verstärkte Sorgfaltspflicht hinsichtlich der regulatorischen Compliance und der Fähigkeiten potenzieller Portfoliounternehmen im Bereich Regierungsbeziehungen durchführen.

Ausstiegshindernisse infolge von Bewertungskorrekturen

Die Aktivität bei Börsengängen im asiatisch-pazifischen Raum ging im Jahr 2024 wertmäßig um 42 % zurück, wobei nur 23 risikokapitalfinanzierte Unternehmen Notierungen abschlossen, verglichen mit 67 im Vorjahr, was Liquiditätsengpässe schafft, die die Haltedauern von Fonds verlängern und den Druck auf die internen Renditen erhöhen. Die Aktivität bei strategischen Übernahmen bleibt gedämpft, da Unternehmenskäufer konservative Bewertungsmethoden anwenden, was zu Preislücken zwischen den Erwartungen der Risikokapitalinvestoren und der Zahlungsbereitschaft der Erwerber führt, insbesondere bei Wachstumsphasenunternehmen mit hohen Umsatzmultiplikatoren. Die überarbeiteten Notierungsanforderungen der Hongkonger Börse und die verschärften Rentabilitätsschwellen des Shanghaier STAR-Markts reduzieren die Ausstiegsmöglichkeiten für Technologieunternehmen und zwingen Risikokapitalinvestoren, zusätzliches Wachstumskapital bereitzustellen, um die Laufzeit bis zur Verbesserung der Marktbedingungen zu verlängern. Die Aktivität bei sekundären Übernahmen nimmt zu, da Wachstumskapitalfirmen risikokapitalfinanzierte Unternehmen zu Zwischenbewertungen erwerben und dabei partielle Liquidität bieten, während sie durch fortgesetzte Eigentümerschaft am Aufwärtspotenzial teilhaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branchentyp: Innovation in Pharma und Biotech treibt Alpha-Generierung voran

Fintech behauptet seine Dominanz mit einem Marktanteil von 36,20 % im Jahr 2025, unterstützt durch den Ausbau der digitalen Zahlungsinfrastruktur und regulatorische Sandbox-Programme in Südostasien und Indien. Pharma und Biotech entwickeln sich jedoch mit einer CAGR von 16,09 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch eine alternde Bevölkerung und staatliche Initiativen zur Digitalisierung des Gesundheitswesens. Konsumgüter ziehen ein stetiges institutionelles Interesse durch die Entwicklung von Direct-to-Consumer-Marken auf sich, während Industrie- und Energiesektoren von Nachhaltigkeitsmandaten und Trends zur Digitalisierung der Lieferkette profitieren. IT-Hardware und -Dienstleistungen erfahren Konsolidierungsdruck, da die Cloud-Infrastruktur reift, obwohl Edge-Computing und die Entwicklung von KI-Chips spezialisierte Investitionsmöglichkeiten schaffen.

Die Beschleunigung des Gesundheitssegments spiegelt strukturelle Nachfrageverschiebungen infolge der pandemiebedingten Akzeptanz von Telemedizin und digitalen Therapeutika wider. EQTs asiatischer Gesundheitsbericht identifiziert 12 Milliarden USD an ungedecktem Finanzierungsbedarf in den Bereichen Biotech-Forschung und -Entwicklung sowie Innovation bei Medizinprodukten, was Möglichkeiten für spezialisierte Life-Sciences-Fonds schafft. Regulatorische Rahmenbedingungen wie Japans PMDA-Schnellzulassungsverfahren und die Richtlinien der Gesundheitswissenschaftsbehörde Singapurs für digitale Gesundheit bieten klarere Wege für die Kommerzialisierung von Gesundheits-Startups. Klimatechnologie-Investitionen im Industriesektor steigen, da unternehmerische Nachhaltigkeitsmandate die Nachfrage nach risikokapitalfinanzierten Lösungen in den Bereichen Kohlenstoffabscheidung, Speicherung erneuerbarer Energien und Kreislaufwirtschaftstechnologien schaffen.

Nach Startup-Phase: Kapitalbildung in der Angel-/Seed-Investitionsphase beschleunigt sich

Spätphaseninvestitionen beherrschen mit einem Marktanteil von 30,00 % im Jahr 2025 den Markt, was die institutionelle Präferenz für risikoärmere Wachstumsphasenopportunitäten mit etablierten Umsatzmodellen widerspiegelt. Angel- und Seed-Investitionen beschleunigen sich bis 2031 mit einer CAGR von 18,59 %, unterstützt durch staatliche Co-Investitionsprogramme und Erweiterungen von Steueranreizen für Angel-Investoren in Australien, Japan und Indien. Frühphaseninvestitionen verzeichnen ein stetiges Wachstum, da Unternehmens-Risikokapitalabteilungen ihre strategischen Investitionen in die Entwicklung von Innovationspipelines ausweiten. Die Phasenverteilung spiegelt die Entwicklung der Risikobereitschaft institutioneller Investoren wider, die ein diversifiziertes Engagement über verschiedene Unternehmensreifegrade anstreben.

Staatliche Stimulierungsprogramme wirken sich durch Risikoteilungsmechanismen, die die Beteiligung privater Investoren fördern, besonders auf die Kapitalbildung in der Frühphase aus. Das australische Programm für Risikokapital-Kommanditgesellschaften in der Frühphase bietet steuerliche Durchleitungsvorteile, die vermögende Privatpersonen für Angel-Investitionen in australische Unternehmen gewinnen. Japans Angel-Steuergutschriftsystem bietet Investitionssteuerabzüge von 25 %, während Malaysias Steueranreiz für Angel-Investoren einen Abzug von 200 % für qualifizierende Investitionen vorsieht. Diese politischen Rahmenbedingungen schließen traditionelle Finanzierungslücken im Seed-Kapital, indem sie privates Risikoengagement durch steuerpolitische Mechanismen subventionieren.

Nach Investorentyp: Internationales Risikokapital gewinnt strategischen Vorteil

Lokale Investoren kontrollieren im Jahr 2025 62,80 % der Marktaktivität und nutzen regionales Marktwissen und regulatorische Vertrautheit, um Investitionsmöglichkeiten vor internationalen Wettbewerbern zu identifizieren. Die internationale Beteiligung wächst bis 2031 mit einer CAGR von 24,06 %, angetrieben durch grenzüberschreitende Syndizierungsrahmen und Innovationen bei der Währungsabsicherung, die das Währungsrisiko für USD-denominierte Fonds reduzieren. Unternehmens-Risikokapital entwickelt sich als hybride Kategorie, die strategische Erkenntnisse mit finanziellen Renditezielen sowohl in lokalen als auch in internationalen Investitionsstrategien verbindet.

Grenzüberschreitende Syndizierung profitiert von ASEAN-Kapitalmarktintegrationsinitiativen, die Investitionsrahmen standardisieren und regulatorische Reibungsverluste bei Mehrländer-Deals reduzieren. Die Analyse von Wellington Management zeigt, dass internationale Co-Investitionsstrukturen die Kosten der Sorgfaltspflicht um 23 % senken und gleichzeitig den Portfoliounternehmen den Zugang zu globalen Märkten verbessern. Das umfassende ASEAN-Investitionsabkommen bietet rechtliche Rahmenbedingungen, die die Rechte ausländischer Investoren schützen und eine verstärkte internationale Beteiligung an regionalen Risikokapital-Ökosystemen fördern. Von regionalen Banken entwickelte Währungsabsicherungsinstrumente ermöglichen es USD-denominierten Fonds, das Währungsvolatilitätsrisiko zu reduzieren und damit eine traditionelle Barriere für grenzüberschreitende Investitionen zu beseitigen.

Geografische Analyse

China entfiel auf einen Anteil von 28,90 % am asiatisch-pazifischen Risikokapitalmarkt, doch regulatorische Überwachung lenkt Kapital in Richtung Industrieautomatisierung, Biotech und Klimaschutzlösungen, die mit nationalen Prioritäten übereinstimmen. Inländische Fonds nutzen ihre große Scheckschreibkapazität und etablierte Gründernetzwerke, doch IPO-Beschränkungen und strengere Kartellprüfungen verlängern die Ausstiegshorizonte. Staatliche Lenkungsfonds stellen geduldiges Kapital bereit, aber Compliance-Belastungen veranlassen internationale Komplementäre, Co-Investitionen zu suchen, bei denen das politische Risiko geringer ist. Diese Neuausrichtung erhält Chinas Größenordnung aufrecht, dämpft jedoch den Schwung der Schlagzeilen.

Indiens Entwicklung ist die schnellste der Region, mit einer erwarteten CAGR von 14,05 % bis 2031, da die durch UPI angetriebene Allgegenwart digitaler Zahlungen und staatliche Startup-Kredite sowohl lokale als auch globale Manager anziehen. Die Demografie ist jung und konsumorientiell ausgerichtet, was große adressierbare Märkte für Fintech, Gesundheitstechnologie und Bildungstechnologie schafft. Staatliche Programme wie der Dachfonds für Startups stellen Co-Investitionskapital bereit, das Frühphasen-Deals risikoärmer macht, während Unternehmensriesen wie Reliance und Tata strategische Unterstützung einbringen und gemeinsam sicherstellen, dass Indiens Anteil am asiatisch-pazifischen Risikokapitalmarkt sowohl in absoluten als auch in relativen Größen wächst.

Südostasien bietet Portfoliodiversifizierung durch die regulatorische Klarheit Singapurs, den Verbraucherinternet-Boom Indonesiens, die Digitalisierung der Fertigung in Vietnam und die Ausweitung des E-Governments in Thailand. Grenzüberschreitende Syndizierung im Rahmen des ASEAN-Kapitalinvestitionsprogramms reduziert das Einzelländerrisiko, während bilaterale Steuerabkommen Fondsstrukturen vereinfachen. Japan und Australien erhalten institutionelle Beteiligung dank Renten- und Superannuation-Reformen, während Südkorea chaebol-zentrisches Unternehmens-Risikokapital durch gezielte Deep-Tech-Vehikel kanalisiert. Grenzmärkte wie Bangladesch und Sri Lanka entwickeln sich zu Optionalitätsspielen angesichts der sich verbessernden digitalen Infrastruktur. Zusammen stellen diese Geografien sicher, dass der asiatisch-pazifische Risikokapitalmarkt eine vielschichtige Landschaft mit unterschiedlichen Wachstumsvektoren und Risikoprofilen bleibt.

Wettbewerbslandschaft

Der asiatisch-pazifische Risikokapitalmarkt bleibt stark fragmentiert, was sich in einer geringen Marktkonzentration widerspiegelt. Die führenden Firmen halten im Jahr 2024 einen bedeutenden Marktanteil, was aufstrebenden Fondsmanagern und sektorfokussierten Investoren ausreichend Raum lässt, sich zu etablieren. Diese Fragmentierung schafft Möglichkeiten für differenzierte Strategien. Kleinere Akteure können durch die Ausrichtung auf unterversorgte Regionen, Branchen oder Finanzierungsphasen konkurrieren. Infolgedessen entwickelt sich die Wettbewerbslandschaft weiterhin mit neuen Marktteilnehmern, die etablierte Normen herausfordern. Diese Dynamik fördert differenzierte Investitionsstrategien, die Platzhirsche herausfordern können. Peak XV Partners schöpft aus seinen Sequoia Capital-Wurzeln und tiefem lokalem Wissen, um eine bedeutende Marktpräsenz aufrechtzuerhalten. Unterdessen profitiert SoftBank Vision Fund von seiner großen Fondsgröße und seinem Fokus auf die Wachstumsphase, obwohl Bedenken hinsichtlich der Portfolioperformance und eine verstärkte Prüfung durch Kommanditisten sein Investitionstempo dämpfen.

Strategische Spezialisierung verändert die Wettbewerbsdynamik, da Investoren sich zunehmend auf Sektoren wie Klimatechnologie, Gesundheitswesen und Deep Tech konzentrieren. Diese thematischen Fonds bauen häufig Vorteile durch technisches Fachwissen und starke Partnerschaften mit Unternehmen und Forschungseinrichtungen auf. Eine solche Spezialisierung verbessert die Qualität der Dealfindung und die Wertschöpfung nach der Investition. Parallel dazu investieren etablierte Firmen in Technologie, um Effizienz und Wettbewerbsfähigkeit zu verbessern. Künstliche Intelligenz wird für die Dealfindung und Sorgfaltspflicht eingesetzt, während Innovationen wie blockchain-basierte Fondsverwaltung und tokenisierte Investitionsvehikel an Bedeutung gewinnen.

Eine neue Welle von Disruptoren betritt den Markt, darunter Unternehmens-Risikokapitalabteilungen von Technologieunternehmen, Staatsfonds, die ihre Risikokapitalallokationen erhöhen, und Family Offices, die sich für Direktinvestitionen entscheiden. Diese Akteure umgehen häufig traditionelle Fondsstrukturen und streben nach mehr Kontrolle und Übereinstimmung mit strategischen Interessen. Die fragmentierte Natur des Marktes ermöglicht es neuen Marktteilnehmern, durch regionalen Fokus, Domänenexpertise oder spezifische Phasenpräferenzen eine Position zu erlangen. Etablierte Firmen sind zunehmend gefordert, mehr als nur Kapital anzubieten und operative Unterstützung, Marktzugang und strategisches Mentoring bereitzustellen. In dieser sich entwickelnden Landschaft sind Firmen, die Investitionskompetenz mit spezialisierten Fähigkeiten verbinden, am besten positioniert, um Marktanteile zu gewinnen.

Marktführer der asiatisch-pazifischen Risikokapitalbranche

SoftBank Vision Fund

Granite Asia

Peak XV Partners (Sequoia India & SEA)

Temasek Holdings

Tiger Global Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DBS und Granite Asia gaben eine Partnerschaft und den Abschluss eines KI-IPO-Fonds in Höhe von 110 Millionen USD bekannt, der darauf abzielt, Asiens nächste Unternehmensgeneration zu unterstützen.

- Januar 2025: SoftBank Vision Fund schloss eine Series-C-Investition in Höhe von 2,1 Milliarden USD in das indische KI-Einhorn Ola Electric ab, was die größte Risikokapitalinvestition im Mobilitätssektor des asiatisch-pazifischen Raums darstellt und das erneuerte Vertrauen in Indiens Elektrofahrzeug-Ökosystem trotz globaler Finanzierungsengpässe signalisiert.

- Dezember 2024: Temasek Holdings lancierte einen Südostasien-Klimatechnologiefonds in Höhe von 1,8 Milliarden USD, der auf Startups in den Bereichen Kohlenstoffabscheidung, erneuerbare Energien und nachhaltige Landwirtschaft in Indonesien, Thailand und Vietnam abzielt und die größte klimafokussierte Risikokapitalinitiative der Region darstellt.

- November 2024: Peak XV Partners gab den endgültigen Abschluss seines Fonds XI in Höhe von 2,85 Milliarden USD bekannt, der das ursprüngliche Ziel trotz eines herausfordernden Fundraising-Umfelds um 14 % übertraf, mit Zusagen von Staatsfonds und institutionellen Investoren, die ein Engagement im asiatisch-pazifischen Risikokapital anstreben.

- Oktober 2024: Samsung Ventures gründete einen Deep-Tech-Fonds in Höhe von 500 Millionen USD, der sich auf Startups in den Bereichen Quantencomputing, fortschrittliche Halbleiter und KI-Infrastruktur in Japan, Südkorea und Taiwan konzentriert und dabei die Technologie-Roadmap des Mutterkonzerns für strategische Investitionsentscheidungen nutzt.

Berichtsumfang des asiatisch-pazifischen Risikokapitalmarkts

Risikokapital in Asien hat eine bedeutende wirtschaftliche Rolle bei der Entwicklung der Region gespielt und wird voraussichtlich in Zukunft eine noch bedeutendere Rolle spielen. Asiens Startup-Szene bietet zunehmendes Investitionspotenzial, da die Pandemie die Dynamik langfristig verändert hat, wie eines der führenden Risikokapitalunternehmen der Region mitteilte. Der asiatisch-pazifische Risikokapitalmarkt kann nach den verschiedenen Ländern der Region (China, Indien, Japan, Südkorea, Indonesien, Malaysia und andere), nach der Branche oder dem investierten Sektor (Fintech, Logistik oder Logistiktechnologie, Gesundheitswesen, IT, Bildung und Bildungstechnologie sowie andere) und nach Phase (Frühphase, Wachstums- und Expansionsphase sowie Spätphase) segmentiert werden.

| Fintech |

| Pharma und Biotech |

| Konsumgüter |

| Industrie/Energie |

| IT/Hardware und Dienstleistungen |

| Andere Branchen |

| Angel-/Seed-Investitionen |

| Frühphaseninvestitionen |

| Spätphaseninvestitionen |

| Lokal |

| International |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum |

| Nach Branchentyp | Fintech | |

| Pharma und Biotech | ||

| Konsumgüter | ||

| Industrie/Energie | ||

| IT/Hardware und Dienstleistungen | ||

| Andere Branchen | ||

| Nach Startup-Phase | Angel-/Seed-Investitionen | |

| Frühphaseninvestitionen | ||

| Spätphaseninvestitionen | ||

| Nach Investorentyp | Lokal | |

| International | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das asiatisch-pazifische Risikokapital-Ökosystem im Jahr 2026?

Die Größe des asiatisch-pazifischen Risikokapitalmarkts erreichte im Jahr 2026 296,78 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 2,07 % einen Wert von 328,74 Milliarden USD erreichen.

Welcher Sektor zieht heute die meisten Risikokapitalmittel an?

Bank- und Finanzdienstleistungen führen mit einem Anteil von 36,20 % am Deal-Wert des Jahres 2025, angetrieben durch eingebettete Zahlungslösungen und digitale Bankplattformen.

Wo ist die Investorendynamik geografisch am stärksten?

Indien zeigt das schnellste Wachstumstempo mit einer prognostizierten CAGR von 14,05 % bis 2031, dank unterstützender Politik, großer adressierbarer Märkte und digitaler Infrastruktur.

Warum verlängern sich die Ausstiegszeiträume für asiatisch-pazifische Startups?

IPO-Fenster verengten sich und Bewertungskorrekturen weiteten Preislücken aus, was die Notierungen im Jahr 2024 um 42 % reduzierte und Fonds in Richtung Sekundärverkäufe und Fortsetzungsvehikel drängte.

Welche Rolle spielen Unternehmens-Risikokapitalabteilungen in der Region?

Unternehmens-Risikokapitalzusagen wachsen mit einer CAGR von 24,06 %, da strategische Investoren Technologieakquisitionen, Marktpositionierung und regulatorische Vorteile anstreben.

Seite zuletzt aktualisiert am: