Größe und Anteil des asiatisch-pazifischen Private-Equity-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

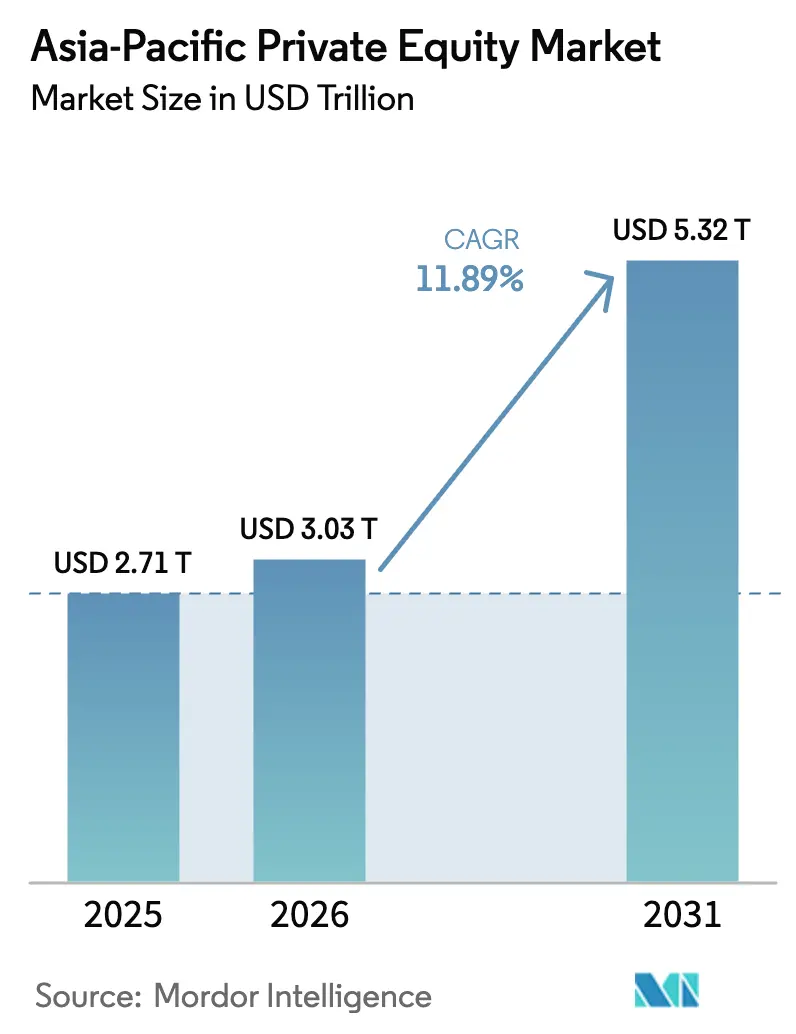

| Marktgröße im Basisjahr (2025) | 2.71 Billionen US-Dollar |

| Marktgröße (2026) | 3.03 Billionen US-Dollar |

| Marktgröße (2031) | 5.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.89% CAGR |

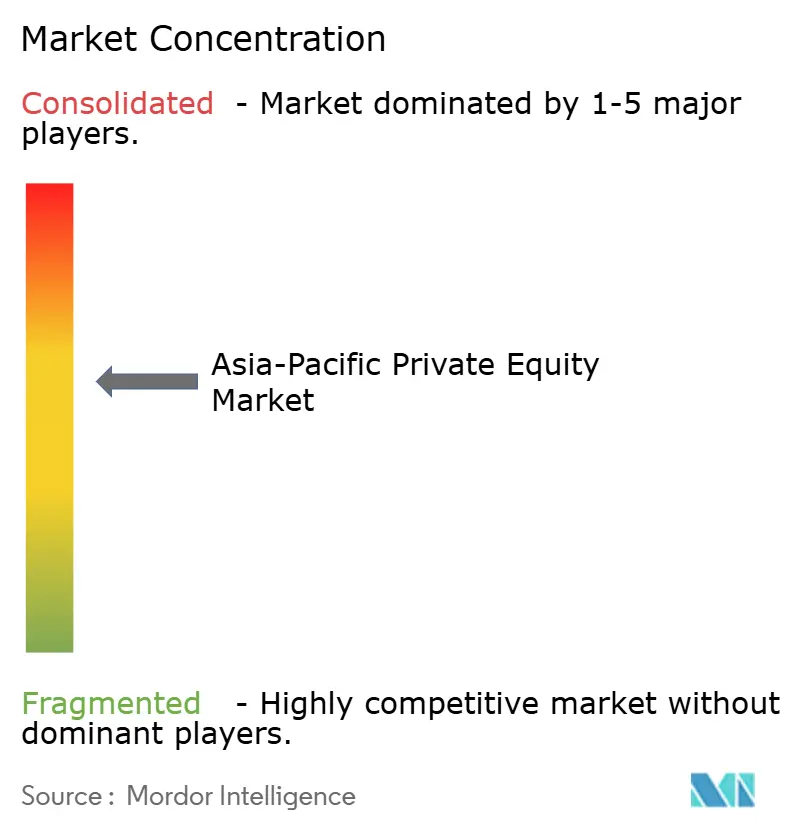

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Private-Equity-Markts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Private-Equity-Markts soll von 2,71 Billionen USD im Jahr 2025 auf 3,03 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,89 % über den Zeitraum 2026–2031 5,32 Billionen USD erreichen.

Die Region hat sich zu einem vorrangigen Ziel für globales institutionelles Kapital entwickelt, da Investoren ihre Engagements weg von langsamer wachsenden entwickelten Volkswirtschaften umschichten. Große Staatsfonds und Pensionsinvestoren verstärken weiterhin die Transaktionsvolumina, während eine wachsende Lücke in der Bankfinanzierung das Volumen der Direktkreditvergabe erhöht. Die geopolitische Neuausrichtung veranlasst Sponsoren, ihre Beteiligungen über das chinesische Festland hinaus nach Indien, Japan und ausgewählte ASEAN-Volkswirtschaften zu diversifizieren. Unterdessen erweitern Digitalisierung, alternde Bevölkerungsstrukturen und die Energiewende die thematischen Transaktionspipelines in den Bereichen Technologie, Gesundheitswesen und Infrastruktur und stützen die langfristigen Wachstumsaussichten innerhalb des asiatisch-pazifischen Private-Equity-Markts.

Wichtigste Erkenntnisse des Berichts

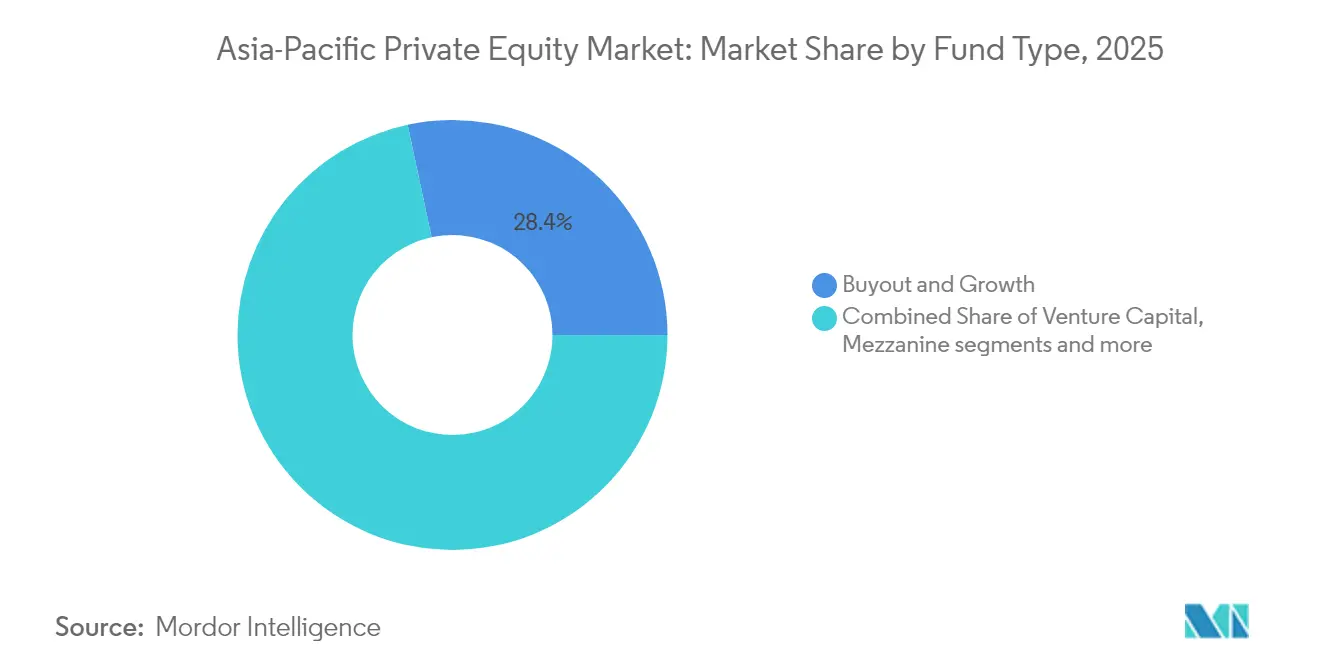

- Nach Fondstyp hielt Buyout & Wachstum im Jahr 2025 einen Umsatzanteil von 28,35 %; Risikokapital soll im Zeitraum 2026–2031 mit einer CAGR von 13,97 % zulegen.

- Nach Sektor entfiel auf Technologie im Jahr 2025 ein Anteil von 12,05 % am Transaktionswert, während das Gesundheitswesen im Prognosezeitraum mit einer CAGR von 17,92 % am schnellsten wachsen dürfte.

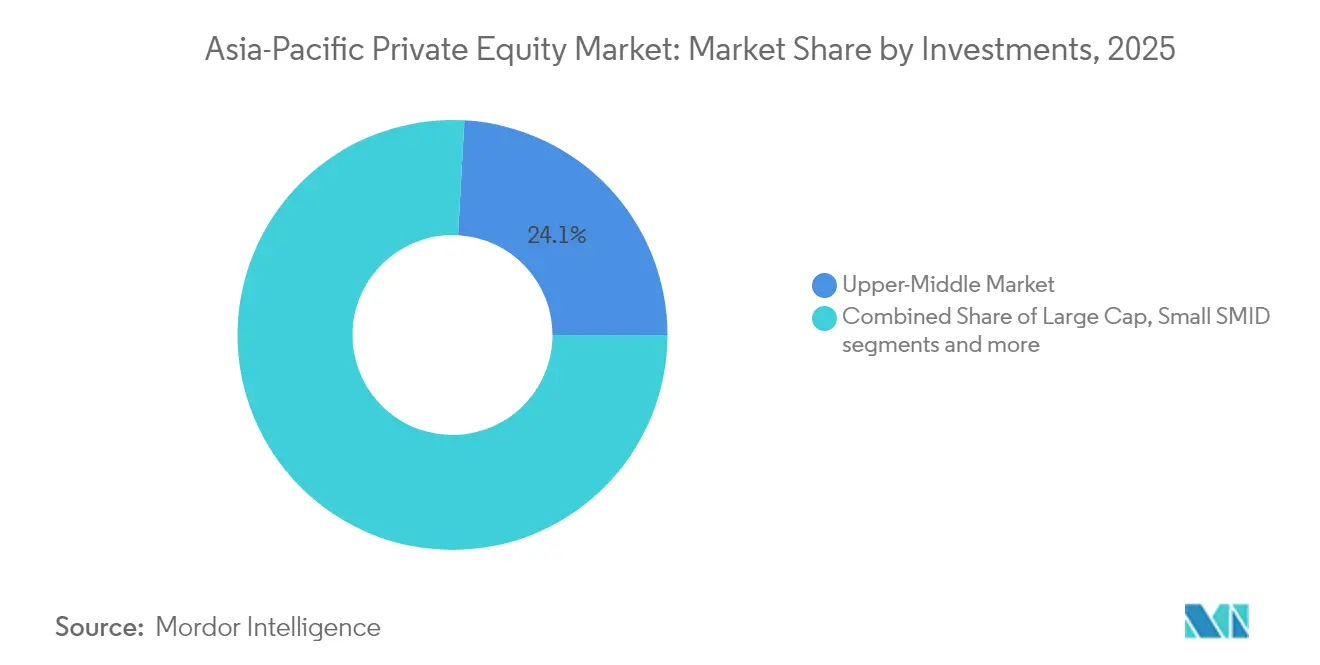

- Nach Investitionsgröße entfielen Upper-Middle-Market-Transaktionen im Jahr 2025 auf 24,12 % der Größe des asiatisch-pazifischen Private-Equity-Markts; Small- & SMID-Transaktionen sollen mit einer CAGR von 12,05 % wachsen.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 22,86 % am asiatisch-pazifischen Private-Equity-Markt, während Indien bis 2031 voraussichtlich mit 13,38 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Private-Equity-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Trockenpulver-Bestände von Staatsfonds und Pensions-LPs | +2.1% | Singapur, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Nachfolgebedingte Unternehmensabspaltungen | +1.8% | Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum von Private-Credit-Transaktionen | +2.3% | Singapur, Hongkong, Australien | Mittelfristig (2–4 Jahre) |

| Digital-native Mittelstandsplattformen | +1.5% | ASEAN-6 und Indien | Langfristig (≥ 4 Jahre) |

| Regulatorische Liberalisierung von Obergrenzen für ausländische Beteiligungen | +1.2% | Vietnam, Thailand, Philippinen mit schrittweiser ASEAN-Übernahme | Mittelfristig (2–4 Jahre) |

| Vorstoß zur Netto-Null-Infrastruktur (Erneuerbare Energien, Lieferketten für Elektrofahrzeuge) | +1.7% | Global, mit frühen Gewinnen in China, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhoher Einsatz von Trockenpulver verändert die Kapitalallokation

Staatsfonds und Pensionsinvestoren halten rund 34 % der globalen Staatsvermögen und haben die Allokationen in private Märkte im vergangenen Jahrzehnt jährlich um 10 % erhöht. Der Pool nicht eingesetzten Kapitals hat die Transaktionsvolumina nach oben getrieben, wobei asiatisch-pazifische Staatsfonds allein im Jahr 2023 79,4 Milliarden USD in Private-Equity-Transaktionen lenkten. Golfstaatliche Investoren schlossen sich Singapurs GIC bei milliardenschweren Co-Investitionen an und bestätigten damit einen Trend hin zu gebührensparenden, governance-reichen Strukturen. Der Einsatz ist jedoch selektiver geworden, da singapurische Staatseinheiten ihre Gesamtzusagen im Jahr 2023 um mehr als 50 % reduzierten, während Golfstaaten ihr Engagement in Technologie- und Infrastrukturanlagen beschleunigten. Der neue Kapitalmix komprimiert die Einstiegsrenditen, vertieft aber gleichzeitig den für Generalpartner verfügbaren Liquiditätsstapel. Insgesamt verankert reichlich vorhandenes Trockenpulver weiterhin die Gebotsmomentum im asiatisch-pazifischen Private-Equity-Markt.

Japanisch-koreanische Nachfolgekrise beschleunigt die Unternehmensrestrukturierung

Alternde Eigentümerprofile und Governance-Reformen haben japanische Unternehmen seit 2022 dazu veranlasst, nicht zum Kerngeschäft gehörende Einheiten im Wert von 56 Milliarden USD zu veräußern – der höchste kumulative Wert seit der globalen Finanzkrise. Abspaltungen machen nun 12,6 % der asiatisch-pazifischen Buyouts aus, gegenüber 5,7 % noch vor drei Jahren, was auf eine strukturelle und nicht zyklische Verschiebung hindeutet. Die 15 Milliarden USD schwere Toshiba-Privatisierung verdeutlicht den Appetit der Sponsoren auf komplexe Restrukturierungen mit mehreren Geschäftsbereichen, während Carlyles auf Japan ausgerichtetes 3-Milliarden-USD-Vehikel das langfristige Engagement für dieses Thema unterstreicht. Südkoreanische Chaebol stehen vor ähnlichen demografischen Herausforderungen, was grenzüberschreitende Fusionen und Übernahmen antreibt, die es regionalen Private-Equity-Häusern ermöglichen, industrielle Lieferketten zu konsolidieren. Dedizierte Teams vor Ort verleihen globalen Unternehmen Ausführungsgeschwindigkeit und kulturelle Kompetenz, was sich in Wettbewerbsvorteilen bei bilateralen Verhandlungen niederschlägt. Diese Faktoren erhöhen gemeinsam den kurzfristigen Wachstumsbeitrag im asiatisch-pazifischen Private-Equity-Markt.

Anstieg von Private Credit füllt die traditionelle Banklücke

Private-Credit-Vermögenswerte überstiegen weltweit 1,2 Billionen USD, und der asiatisch-pazifische Raum verzeichnete den schnellsten regionalen Anstieg, da regulatorische Eigenkapitalvorschriften für Banken die syndizierte Kreditvergabe einschränkten. Alternative Kreditgeber wenden sich der Refinanzierung von Hongkonger Immobilien und dem australischen Infrastrukturrückstand zu – Bereiche, in denen die Risikolimits der Geschäftsbanken am stärksten verschärft wurden. Allein die Infrastruktur benötigt bis 2030 26 Billionen USD, was Direktkreditstrategien zu entscheidenden Ermöglichern von Projektzeitplänen macht. Direktdarlehen an sponsorgestützte Unternehmen bilden die Kernallokation und bieten variabel verzinsliche Kupons, die das Durationsrisiko in einem Umfeld steigender Zinsen absichern. Die Investorennachfrage ist robust; 25–50 % der europäischen Allokanten setzen nun Leverage auf Direktkreditportfolios ein und bekunden Interesse daran, das Modell in Asien zu replizieren. Die daraus resultierende Finanzierungsflexibilität stärkt die Sicherheit bei der Transaktionsabwicklung und unterstützt die Bewertungsresilienz im asiatisch-pazifischen Private-Equity-Markt[1]Scott Murdoch, "Asiatischer Private Credit vor Expansion, da Banken sich zurückziehen," Reuters, reuters.com.

Proliferation digitaler Plattformen treibt Innovation im Mittelstand voran

Die Fintech-Finanzierung in ASEAN stieg von unter 600 Millionen USD im Jahr 2015 auf 6,4 Milliarden USD im Jahr 2024 – ein zehnfacher Anstieg, der globalen Risikokapitalrückgängen widerstand. Frühphasenrunden absorbieren mehr als 60 % der Zuflüsse, was auf erhebliches ungenutztes Potenzial in den Bereichen digitale Zahlungen, Neobanking und eingebettete Finanzierungsvertikale hindeutet. Zu den bedeutenden Finanzierungsrunden zählen Kredivos 270-Millionen-USD-Serie-D und Ascend Moneys 195-Millionen-USD-Expansion, beide gestützt durch unterversorgte Verbraucherbasen. Investoren überbrücken auch die „fehlende Mitte”, indem sie Wachstumskapital in Scale-ups wie Validus einbringen, unterstützt durch 01Fintechs 20-Millionen-USD-Scheck für regionale KMU-Kreditvergabe. Die Konvergenz von künstlicher Intelligenz, Blockchain und quantensicheren Protokollen erweitert die adressierbaren Gesamtmärkte und diversifiziert die Monetarisierungspfade. Dieses Technologie-Schwungrad verstärkt das langfristige Aufwärtspotenzial im asiatisch-pazifischen Private-Equity-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Bifurkation zwischen den USA und China | -1.9% | Großchina und grenzüberschreitende Korridore | Langfristig (≥ 4 Jahre) |

| Gedämpfte IPO-Fenster verlängern Haltedauern | -1.4% | Kernasiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität und Zinsdivergenz erodieren | -1.1% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Due-Diligence-Verzögerungen und Greenwashing-Klagerisiken | -0.8% | Strengere Durchsetzung in Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Bifurkation fragmentiert grenzüberschreitende Kapitalflüsse

Rund 1,5 Billionen USD chinesischer Vermögenswerte sind in älteren Private-Equity-Jahrgängen gebunden, wobei Sekundärkäufer Abschläge von über 60 % gegenüber 15 % in den USA und Europa fordern. Führende globale Franchise-Unternehmen schlossen im Jahr 2024 nur fünf neue Onshore-China-Transaktionen ab, nachdem sie 2021 noch 30 abgeschlossen hatten, während Sequoia sich in drei regionale Marken aufspaltete, um das regulatorische Risiko abzuschirmen. CFIUS hat die Meldepflichten ausgeweitet, was die Due-Diligence-Kosten erhöht und potenziell zivilrechtliche Strafen bei Nichteinhaltung nach sich zieht, wodurch die Reibung bei grenzüberschreitender LP-Finanzierung zunimmt. Chinesische LPs schichten westliche Fondsanteile um, wie der von der China Investment Corporation vorgelegte Plan zum Sekundärverkauf im Wert von 1 Milliarde USD belegt. Der kumulative Effekt ist ein Liquiditätsstau, der den Fokus der Sponsoren auf Indien, Japan und Südostasien umlenkt. Diese Fragmentierung verwässert historische Renditekorrelationen, mindert aber den kurzfristigen Wachstumsimpuls im asiatisch-pazifischen Private-Equity-Markt.

Verlängerte Haltedauern komprimieren Investitionsrenditen

Die Ausschüttungsquoten in asiatisch-pazifischen Risikokapitalfonds befinden sich auf Mehrjahrestiefs, was Manager dazu veranlasst, Vermögenswerte über die üblichen Fünfjahreszyklen hinaus zu halten. Die IPO-Märkte bleiben inkonsistent: Vietnams VNG zog seine US-Notierung zurück, und mehrere südostasiatische Plattformen verschoben Börsengänge aufgrund von Bewertungsdiskrepanzen. Strategische Käufer kehren jedoch in die Gesundheits- und Telekommunikationssegmente zurück und füllen die Exit-Lücke selektiv mit Unternehmensübernahmen. Als Reaktion darauf setzen Generalpartner Fortsetzungsvehikel und Vorzugskapitaltranchen ein, um Investoren Zwischenliquidität zu verschaffen. Diese Mechanismen schützen die internen Renditen, erhöhen aber die Komplexität und Governance-Kosten auf Fondsebene. Infolgedessen kürzen verlängerte Haltedauern die prognostizierte CAGR des asiatisch-pazifischen Private-Equity-Markts mittelfristig um 140 Basispunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Risikokapitalmomentum fordert Buyout-Dominanz heraus

Buyout- & Wachstumsstrategien hielten im Jahr 2025 einen Anteil von 28,35 % am asiatisch-pazifischen Private-Equity-Markt, gestützt durch großvolumige Transaktionen wie die 7,11 Milliarden USD schwere ESR-Privatisierung. Das Segment profitiert von stärkerer Governance-Kontrolle und der Fähigkeit, operative Turnarounds voranzutreiben. Risikokapital soll jedoch zwischen 2026 und 2031 mit einer CAGR von 13,97 % zulegen, da die digitale Akzeptanz in ASEAN und Südasien zunimmt. Dieses Wachstum zieht zunehmende Allokationen von Family Offices und globalen Universitätsstiftungen an, die Frühphasen-Technologiepositionen suchen, und stärkt den asiatisch-pazifischen Private-Equity-Markt als Innovationsgateway.

Die dem Risikokapital zugeschriebene Größe des asiatisch-pazifischen Private-Equity-Markts soll sich rasch ausweiten, während Mezzanine- & Distressed-Strategien von der Unternehmensdeleveragierung in Japan und Korea profitieren, wo alternde Eigentümer Liquiditätslösungen anstreben. Sekundär- und Dachfondsmanager skalieren regionale Plattformen, da Kommanditisten Portfolio-Rebalancing und Zwischenliquidität fordern. Die breitere asiatisch-pazifische Private-Equity-Branche erlebt auch einen Anstieg hybrider Strategien, die Minderheitsbeteiligungen mit Private-Credit-Tranchen kombinieren, um risikoadjustierte Renditen zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Gesundheitsinnovation überholt Technologiereifung

Technologietransaktionen hielten 12,05 % der Aktivitäten im Jahr 2025, stehen aber vor einer Bewertungsnormalisierung, da die Begeisterung für künstliche Intelligenz abkühlt. Dennoch stützen Rechenzentrumsinfrastruktur und Unternehmenssoftware weiterhin Recurring-Revenue-Strategien, die für den asiatisch-pazifischen Private-Equity-Markt wertvoll sind. Gesundheitsinvestitionen sollen bis 2031 mit einer CAGR von 17,92 % wachsen, angetrieben durch alternde Bevölkerungen, steigende Prävalenz chronischer Krankheiten und politisch getriebene Kapazitätserweiterungen in Japan, Südkorea und Singapur.

Die Größe des asiatisch-pazifischen Private-Equity-Markts für Gesundheitsvermögenswerte soll stark ansteigen, da Sponsoren Krankenhausketten, Auftragsforschungsorganisationen und Telemedizinplattformen mit stabilen Margen verfolgen. Immobilienstrategien überschneiden sich, da die Nachfrage nach Rechenzentren die Grundstückswerte erhöht, während sich Finanzdienstleistungstransaktionen auf Zahlungs- und eingebettete Finanzierungslösungen konzentrieren. Industrie zieht Energiewendefinanzierungen in Batterielieferketten und erneuerbare Infrastruktur an und gestaltet eine diversifizierte Chancenkarte innerhalb der asiatisch-pazifischen Private-Equity-Branche.

Nach Investitionen: Small-Cap-Chancen fordern Mittelmarktdominanz heraus

Upper-Middle-Market-Transaktionen machten im Jahr 2025 24,12 % der Größe des asiatisch-pazifischen Private-Equity-Markts aus, gestützt durch Unternehmensabspaltungen und regionale Plattform-Roll-ups. Dennoch sollen Small- & SMID-Transaktionen bis 2031 jährlich um 12,05 % steigen, da digitale Disruption Eintrittsbarrieren senkt und Nischensektorspezialisisten regional skalieren. Sponsoren nutzen operative Werkzeugkästen und Talentreserven, um familiengeführte Unternehmen zu professionalisieren und grenzüberschreitende Synergien zu erschließen.

Large-Cap-Schlagzeilen-Transaktionen werden weiterhin Aufmerksamkeit erregen, aber zunehmende Kapitaleffizienz und Wettbewerb lenken viele Investoren in Lower-Middle-Market-Ökosysteme mit höherem Wachstumspotenzial. Private-Credit-Fonds ergänzen Eigenkapital mit vorrangig besicherten Fremdkapitalstrukturen, mindern die Verwässerung für Gründer und glätten das Syndizierungsrisiko. Diese Dynamiken halten den asiatisch-pazifischen Private-Equity-Markt über das gesamte Größenspektrum hinweg lebendig und erhalten einen diversifizierten Exit-Trichter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas Exit-Herausforderungen umfassen gebundene Bewertungen von über 1,5 Billionen USD, mit Sekundärabschlägen von über 60 %. Trotz Gegenwinds erhalten demografische Verschiebungen die Dynamik im Gesundheitswesen und bei Konsumgüter-Upgrades aufrecht. Die parallele Verlagerung von Lieferketten bietet Spielraum für Fertigungs- und Halbleitervermögenswerte, die Kapital für internationale Expansion suchen.

Indien ist zum Hauptnutznießer rotierenden Kapitals geworden und verzeichnete im Jahr 2024 ausländische Direktinvestitionen in Höhe von 71 Milliarden USD. Liberalisierte Sektorgrenzen und tiefe inländische Kapitalmärkte stützen einen belastbaren Exit-Pfad, wie die verbesserten Realisierungsmultiplikatoren bei inländischen Börsengängen belegen. Eine reichhaltige Pipeline von Verbraucher-Tech-, Erneuerbare-Energien- und Fintech-Unternehmen hält eine zweistellige Wachstumstrajektorie für den asiatisch-pazifischen Private-Equity-Markt aufrecht.

Japans Rekordtransaktionsanstieg resultiert aus Governance-Reformen, während Australien Pensions- und Versicherungskapital in langfristige Infrastrukturschulden anzieht. Südostasiatische Nationen erweitern die Chancensets durch Lockerung von Obergrenzen für ausländische Beteiligungen, insbesondere in kritischen Telekommunikations- und Digital-Banking-Vertikalen. Insgesamt bietet das geografische Mosaik Diversifikationsvorteile für globale Allokanten, die den asiatisch-pazifischen Private-Equity-Markt verfolgen.

Wettbewerbslandschaft

Der asiatisch-pazifische Private-Equity-Markt weist eine duale Struktur auf, in der globale Mega-Fonds um milliardenschwere Unternehmensabspaltungen konkurrieren, während regionale Spezialisten Mittelstands- und Wachstumsnarrative verfolgen. Operative Wertschöpfungshebel – digitale Beschleunigung, Beschaffungsoptimierung und ESG-Compliance – werden priorisiert, da steigende Zinsen die Leverage-Arbitrage verwässern. Werkzeuge der künstlichen Intelligenz für die Transaktionsbeschaffung und Portfolioüberwachung werden zum Standard und differenzieren Unternehmen, die fortschrittliche Analysen integrieren.

Die strategische Positionierung umfasst eine wachsende Zusammenarbeit zwischen Private-Equity-Sponsoren und Single-Family-Offices, die auf Co-Control-Beteiligungen und längere Haltedauern abzielen. Die Kapitalbildung bleibt robust: EQT sicherte sich mehr als 10 Milliarden USD für sein jüngstes Asien-Vehikel und strebt beim endgültigen Abschluss 14,5 Milliarden USD an, während Carlyle 3 Milliarden USD ausschließlich für japanische Abspaltungen bereitstellte[3]Arjun Kharpal, "Carlyle vertieft Japan-Engagement mit neuem Fonds," CNBC, cnbc.com. Aufstrebende Manager im Bereich Private Credit treten dort ein, wo Banken sich zurückziehen, wobei JPMorgan eine erhebliche Expansion in der asiatisch-pazifischen Direktkreditvergabe erwartet.

Die regulatorische Aufsicht verschärft sich; Kartellprüfungen und Auslandsinvestitionsscreenings haben die Abschlussfristen verlängert, was Eventualklauseln in Kauf- und Verkaufsverträgen veranlasst. Dennoch bleibt die Pipeline-Sichtbarkeit stark, da Konglomerate nicht zum Kerngeschäft gehörende Aktivitäten veräußern und Gründer institutionelle Partner suchen. Die Kombination aus Liquidität, Strukturreformen und sektoralen Megatrends stärkt die Wettbewerbsvitalität des asiatisch-pazifischen Private-Equity-Markts.

Marktführer der asiatisch-pazifischen Private-Equity-Branche

KKR

Carlyle

Blackstone

Bain Capital

CVC Capital Partners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KKR und Brookfield führen das Bieterverfahren für Macquaries 3,6 Milliarden USD schweren DIG-Airgas-Exit an und unterstreichen damit die Nachfrage nach großvolumigen Infrastrukturanlagen im asiatisch-pazifischen Raum.

- Juni 2025: Das von Bain unterstützte Virgin Australia kehrt über einen 1,7 Milliarden USD schweren Börsengang an die öffentlichen Märkte zurück und signalisiert verbesserte Exit-Bedingungen für sponsorgestützte Unternehmen.

- Mai 2025: Carlyle schließt einen auf Japan ausgerichteten Fonds über 3 Milliarden USD ab und vergrößert sein Tokioter Büro, um nachfolgebedingte Transaktionen zu nutzen.

- Mai 2025: Warburg Pincus verfolgt ein 2,4 Milliarden USD schweres Angebot für Fonterra's Verbrauchereinheit und demonstriert damit anhaltendes Interesse an Markenlebensmittelvermögenswerten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den asiatisch-pazifischen Private-Equity-Markt als den Gesamtwert aktiver Fonds, die Kapital von institutionellen und qualifizierten Einzelinvestoren bündeln, um kontrollierende oder bedeutende Beteiligungen an nicht börsennotierten oder bald zu dekotierenden Unternehmen in China, Indien, Japan, Südkorea, Australien, Südostasien und den kleineren Volkswirtschaften der Region zu erwerben. Der Wert wird in USD ausgedrückt und spiegelt das verwaltete Vermögen zuzüglich nicht abgerufener Zusagen wider, die zusammen das Gebühreneinkommen, die Investitionskapazität und die Exit-Erlöse im gesamten Prognosezeitraum 2019–2030 bestimmen.

Ausschluss aus dem Anwendungsbereich: Passive Minderheitsbeteiligungen, die direkt von Unternehmen oder staatlichen Stellen ohne eine formale Fondsstruktur gehalten werden, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Fondstyp

- Buyout und Wachstum

- Risikokapital

- Mezzanine und Distressed

- Sekundärmarkt und Dachfonds

- Nach Sektor

- Technologie (Software)

- Gesundheitswesen

- Immobilien und Dienstleistungen

- Finanzdienstleistungen

- Industrie

- Konsum und Einzelhandel

- Energie und Strom

- Medien und Unterhaltung

- Telekommunikation

- Sonstige (Transport usw.)

- Nach Investitionen

- Large Cap

- Upper-Middle-Market

- Lower-Middle-Market

- Small und SMID

- Nach Geografie

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch strukturierte Interviews und E-Mail-Umfragen mit General Partners, Placement Agents, Family-Office-Allokateuren und Corporate-Finance-Beratern in Tokio, Singapur, Mumbai und Sydney. Erkenntnisse zur Geschwindigkeit des Dry-Powder-Einsatzes, zur Nachfrage nach Healthcare-Deals und zu typischen Verlängerungen der Haltedauer flossen in die Variablenauswahl und die Sensitivitätsbandbreiten des Modells ein.

Desk Research

Wir begannen mit der Erhebung öffentlich zugänglicher Datensätze aus Quellen wie der OECD Capital Market Series, den FDI-Statistiken der Weltbank, den UNCTAD-Investitionstrendmonitoren und den Zahlungsbilanzveröffentlichungen der Zentralbanken, die die regionalen Kapitalströme verankern. Regionale Branchenverbände, darunter die offenen Newsletter des Asian Venture Capital Journal und die jährlichen Factbooks der Singapore Venture & Private Capital Association, lieferten Deal-Anzahlen, mediane Einstiegsmultiplikatoren und Aufteilungen der Exit-Kanäle. Unternehmensmitteilungen, IPO-Prospekte und Form 10-Ks wurden über Dow Jones Factiva ausgewertet, während D&B Hoovers finanzielle Kurzprofile von Fondsmanagern bereitstellte. Diese Quellen veranschaulichen die Breite des konsultierten Sekundärmaterials; zahlreiche weitere Publikationen unterstützten die Datenprüfung und die kontextuelle Einordnung.

Marktgröße & Prognose

Ein regionaler Top-down-Ansatz beginnt mit historischen Deal-Wert- und AUM-Reihen, die aus Produktions- und Handelsdaten für Kapitalströme rekonstruiert werden und anschließend durch selektive Bottom-up-Momentaufnahmen – wie das mit der Deal-Anzahl multiplizierte durchschnittliche Stichproben-Ticketvolumen und ausgewiesene Gebühreneinnahmen-Rollups – bestätigt werden. Wesentliche Kenngrößen, darunter Dry-Powder-Quoten, mediane Einstiegs-EV/EBITDA-Multiplikatoren, IPO-Fensterlänge, Allokationsziele von Staatsfonds und Trends bei Abschlägen auf dem Sekundärmarkt, bestimmen die Szenarioparameter. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jede Variable, sodass das Modell zyklische Fundraising-Schwankungen und Makroschocks erfassen kann, bevor es auf einen Wert für 2030 konvergiert. Datenlücken bei Buyout-Zahlen auf Länderebene wurden durch gleitende Dreijahresdurchschnitte geschlossen, die an vergleichbarer Venture-Aktivität benchmarkt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung: zunächst auf Abweichungen gegenüber historischen Mustern und Peer-Benchmarks, anschließend auf Anomalie-Abgleich mit Interview-Feedback. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden; ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors asiatisch-pazifische Private-Equity-Baseline Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Fondstypen, Investitionsphasen, Währungen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen sind, ob Venture-Capital- und Mezzanine-Pools einbezogen werden, die Wahl zwischen AUM und jährlich eingeworbenem Kapital sowie die Behandlung nicht abgerufener Zusagen; hier wendet Mordor Intelligence eine konsistente AUM-Perspektive und eine jährliche Aktualisierung an, während andere diese Parameter variieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,71 Bio. (2025) | Mordor Intelligence | - |

| USD 1,10 Bio. (2024) | Regionale Unternehmensberatung A | Lässt nicht abgerufene Zusagen außer Acht und schließt japanische Buyouts aus |

| USD 35 Mrd. (2024) | Fachzeitschrift B | Misst nur neu eingeworbenes Kapital, nicht das gesamte AUM |

| USD 0,85 Bio. (2023) | Globale Unternehmensberatung C | Zählt aktive Fonds unter USD 5 Mrd. und schließt Sekundärfonds aus |

Diese Vergleiche zeigen, dass Gesamtwerte unvorhersehbar schrumpfen oder aufgebläht werden, wenn der Anwendungsbereich eng gefasst oder die Aktualisierungsfrequenz gering ist. Durch die Auswahl klarer Variablen, die Gegenprüfung mit Primärnachweisen und die jährliche Aktualisierung liefert Mordor eine ausgewogene, transparente Baseline, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Private-Equity-Markt heute?

Der Markt steht im Jahr 2026 bei 3,03 Billionen USD und soll bis 2031 bei einer CAGR von 11,89 % 5,32 Billionen USD erreichen.

Welche Geografie wächst innerhalb der Region am schnellsten?

Indien führt mit einer prognostizierten CAGR von 13,38 % bis 2031, angetrieben durch starke ausländische Investitionszuflüsse und regulatorische Liberalisierung.

Warum ist Private Credit für asiatisch-pazifische Sponsoren derzeit wichtig?

Der Rückzug der Banken und strengere Eigenkapitalvorschriften haben Finanzierungslücken geschaffen, was Private Credit für Akquisitionsfinanzierungen und Infrastrukturprojekte im Wert von Billionen USD unverzichtbar macht.

Welcher Sektor bietet die höchsten Wachstumsaussichten?

Das Gesundheitswesen führt die Liste an und soll mit einer CAGR von 17,92 % wachsen, da alternde Bevölkerungen die Nachfrage nach medizinischer Infrastruktur und Dienstleistungen ankurbeln.

Seite zuletzt aktualisiert am: