Marktgröße und Marktanteil für Exercise and Weight Loss Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

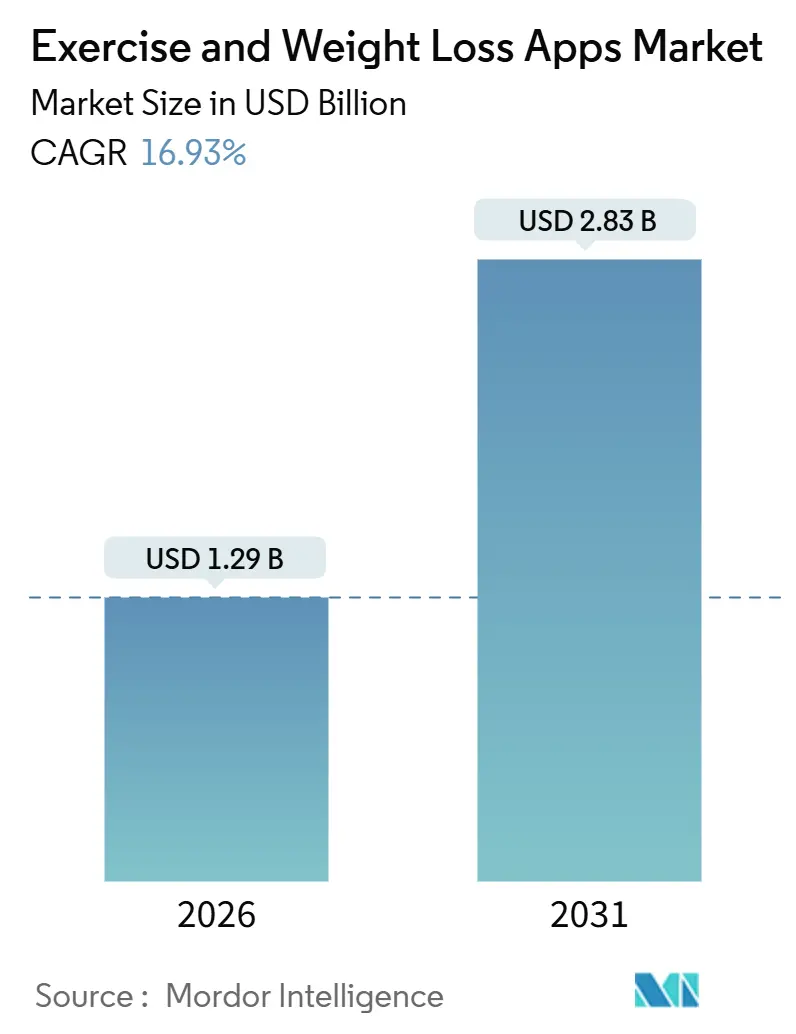

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Exercise and Weight Loss Apps von Mordor Intelligence

Die Marktgröße für Exercise and Weight Loss Apps wird im Jahr 2026 auf USD 1,29 Milliarden geschätzt und soll bis 2031 USD 2,83 Milliarden erreichen, bei einer CAGR von 16,93 % während des Prognosezeitraums (2026–2031).

Ständig verfügbares Coaching, wachsende Verbreitung von Wearables und die Subventionierung digitaler Wellness-Leistungen durch Arbeitgeber beschleunigen die Akzeptanz. Eine höhere Smartphone-Durchdringung in Schwellenländern, der globale Wandel hin zur Präventivmedizin und die sinkenden Kosten für maschinelles Lernen auf dem Gerät stärken die Nachfrage. Unternehmen bündeln Apps mit Mitarbeiterunterstützungsprogrammen, um Versicherungskosten zu senken, während strengere Datenschutzvorschriften in Europa und den Vereinigten Staaten die Compliance-Anforderungen erhöhen und gut kapitalisierte Entwickler begünstigen. Die Wettbewerbsintensität bleibt hoch, da kein Anbieter in einer wichtigen Geografie mehr als 30 % des Marktanteils kontrolliert, obwohl proprietäre Hardware-Ökosysteme die Aufmerksamkeit einkommensstärkerer Nutzer auf sich ziehen. Risikokapital fließt weiterhin in KI-gestützte Ernährungs- und VR-basierte Trainingsplattformen, die eine stärkere Gewohnheitsbildung und geringere Abwanderungsraten versprechen.

Wichtigste Erkenntnisse des Berichts

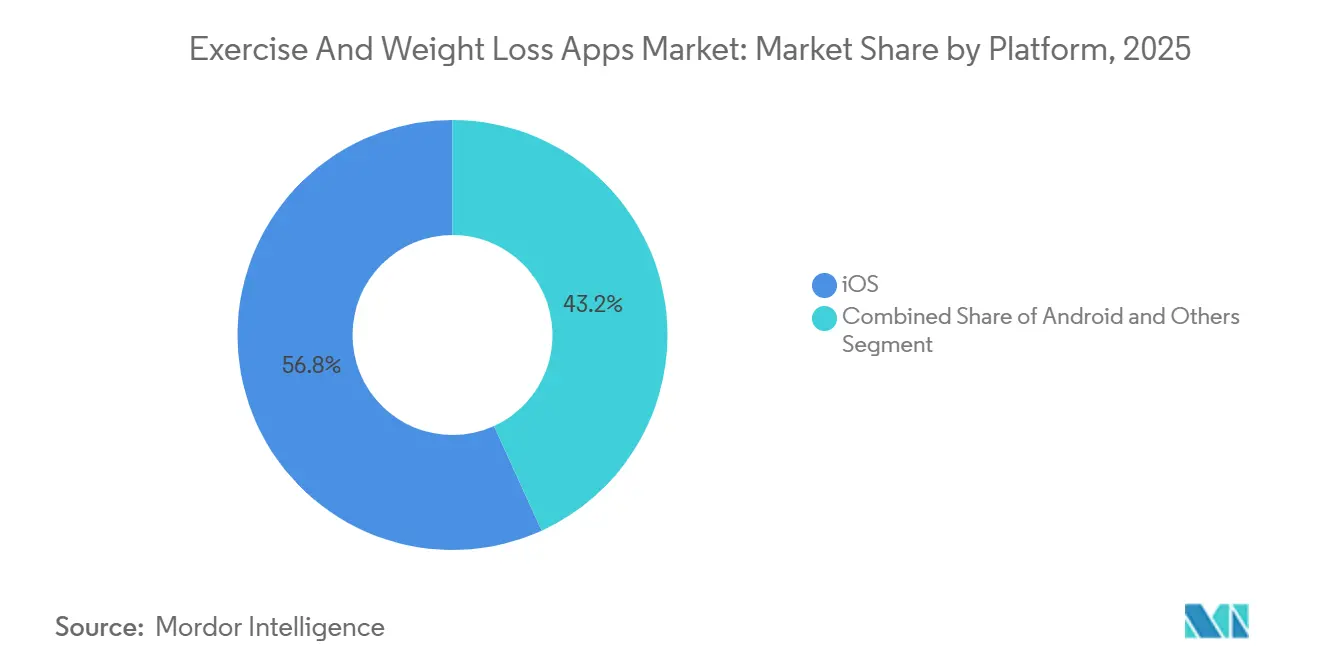

- Nach Plattform führte iOS im Jahr 2025 mit einem Umsatzanteil von 56,81 %, während WearOS und HarmonyOS zusammen bis 2031 mit einer CAGR von 17,58 % wachsen.

- Nach Gerätetyp entfielen im Jahr 2025 68,57 % des Marktes für Exercise & Weight Loss Apps auf Smartphones; Wearables wachsen bis 2031 mit einer CAGR von 19,31 %.

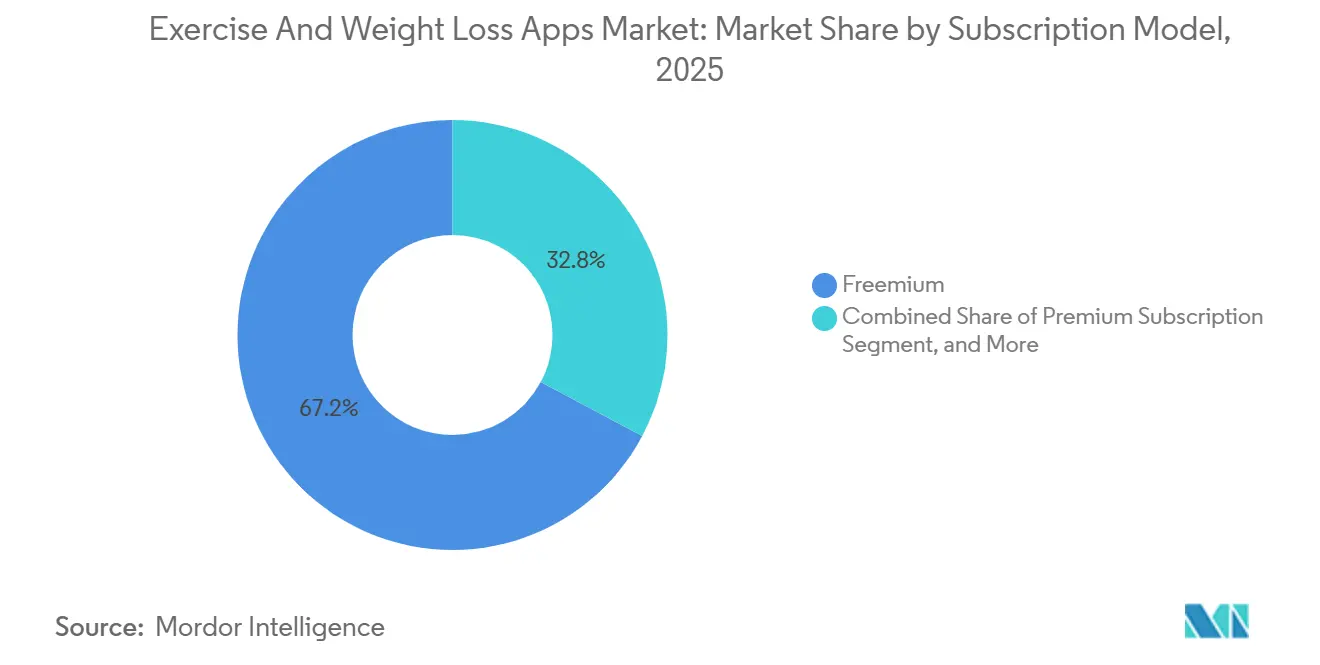

- Beim Abonnementmodell hielt Freemium im Jahr 2025 einen Anteil von 67,22 %, während Premium-Abonnements mit einer CAGR von 18,04 % wachsen.

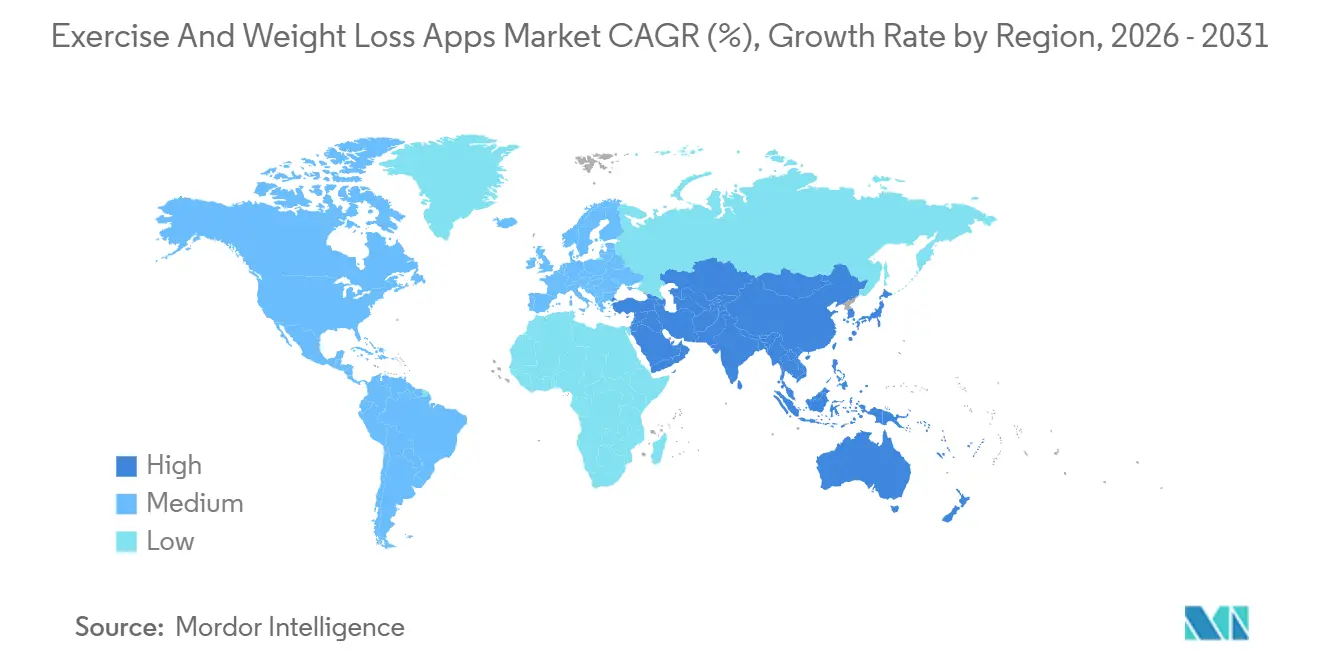

- Nach Geografie entfielen im Jahr 2025 39,83 % des Umsatzes auf Nordamerika, doch Asien-Pazifik wird voraussichtlich die höchste CAGR von 19,47 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Exercise and Weight Loss Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Verbreitung von Smartphones und Wearables | +3.2% | Global mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Abonnement-orientierte Umsatzmodelle steigern den durchschnittlichen Umsatz pro Nutzer | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes globales Bewusstsein für Adipositas und Wellness | +3.5% | Global | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber finanzierte Subventionen für betriebliches Wohlbefinden | +2.1% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Ernährungsberatung mit Bilderkennung | +2.4% | Nordamerika und Europa, frühe Akzeptanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| AR/VR-basierte immersive Trainings-Gamifizierung | +1.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Verbreitung von Smartphones und Wearables

Steigende Erschwinglichkeit von Mobiltelefonen und sinkende Sensorpreise bedeuten, dass zwei von drei Erwachsenen weltweit ein Gerät besitzen, das zur kontinuierlichen biometrischen Erfassung in der Lage ist.[1]ARM Holdings, „Maschinenlernfähige Cortex-Kerne für Gesundheitsanalytik,” arm.com Oura und WHOOP haben APIs geöffnet, die Herzfrequenzvariabilität und Hauttemperaturdaten streamen und es Drittanbieter-Apps ermöglichen, Echtzeit-Erholungsempfehlungen zu liefern. Garmin und Fitbit stellen Entwicklern nun über 500 Endpunkte zur Verfügung und erweitern so das adressierbare Sensor-Universum. Infolgedessen entwickelt sich der Markt für Exercise & Weight Loss Apps von der episodischen Kalorienerfassung hin zu einem longitudinalen Coaching, das auf personalisierten Kennzahlen basiert. Die Fragmentierung von Datenschemata stellt zwar technische Hürden dar, doch Studios, die die Normalisierung beherrschen, genießen verteidigungsfähige Wettbewerbsvorteile. Asien-Pazifik führt das Volumenwachstum an, da Indien und Südostasien PCs überspringen und mobile Fitnesslösungen in großem Maßstab einführen.

Abonnement-orientierte Umsatzmodelle steigern den durchschnittlichen Umsatz pro Nutzer

Entwickler haben festgestellt, dass Jahresverträge 67 % des gesamten Abonnementvolumens ausmachen und einen mittleren Lebenszeitwert im ersten Jahr von USD 86,35 erzielen – fast das Siebenfache des Umsatzes, der durch einen einzelnen Monat des Dienstes generiert wird. Der mittlere Jahrespreis beträgt USD 39,99, ein Rabatt von 65 % gegenüber 12 einzelnen monatlichen Zahlungen, was die Abwanderung dämpft und gleichzeitig den Cashflow aufrechterhält. Apps im obersten Dezil konvertieren 68,3 % der Testnutzer, indem sie Zahlungsschranken erst nach drei personalisierten Sitzungen einführen – eine Taktik, die den Mehrwert sichtbar demonstriert. Der Umsatz pro Installation nach 60 Tagen beträgt jedoch im Durchschnitt nur USD 0,63, sodass die bezahlte Nutzerakquise unter dieser Kostengrenze bleiben muss, um die Margen zu schützen. Diese Rechnung erklärt, warum anorganisches Marketing nur für Titel mit einer Retention am Tag 30 von mehr als 8 % auf Android und 16 % auf iOS rentabel ist. Folglich setzt der Markt für Exercise & Weight Loss Apps zunehmend auf hochengagierte Mikro-Kohorten statt auf Massendownload-Strategien.

Wachsendes globales Bewusstsein für Adipositas und Wellness

WHO-Schätzungen zeigen, dass im Jahr 2021 2,11 Milliarden Erwachsene mit Übergewicht oder Adipositas lebten – eine Zahl, die bis 2050 auf 3,8 Milliarden ansteigen könnte, wenn die Lebensweise unverändert bleibt. Körperliche Inaktivität belastet die weltweiten Gesundheitssysteme bereits mit USD 54 Milliarden an Behandlungskosten und USD 14 Milliarden an Produktivitätsverlusten. In den Vereinigten Staaten erfüllen 40,3 % der Erwachsenen die medizinischen Kriterien für Adipositas, was Arbeitgeber dazu veranlasst, digitale Gewichtsreduktionswerkzeuge zu subventionieren, die weit weniger kosten als bariatrische Chirurgie oder langfristige GLP-1-Medikation. Dieser Makrodruck führt zu einer anhaltenden Nachfrage nach evidenzbasierten mobilen Programmen, die messbare Taillenreduktionen versprechen. Anwendungen, die einen Körpergewichtsverlust von 5 % über 12 Monate nachweisen können, werden in betriebliche Leistungskataloge aufgenommen, wodurch ihre Kundenakquisitionskosten nahezu auf null sinken.

Vom Arbeitgeber finanzierte Subventionen für betriebliches Wohlbefinden

Die Ausgaben für betriebliches Wohlbefinden erreichten im Jahr 2024 USD 61,2 Milliarden und sollen bis 2026 USD 94 Milliarden übersteigen. In der Umfrage der Kaiser Family Foundation aus dem Jahr 2024 boten 53 % der großen US-amerikanischen Unternehmen Stipendien für Fitness-Apps an, was mobiles Coaching zu einem der drei wichtigsten Gesundheitsvorteile macht – neben der Erstattung von Fitnessstudio-Kosten und biometrischen Untersuchungen. Das Active Rewards-Programm von Vitality steigerte die erfassten Aktivitätstage um 30,6 %, nachdem Anreize an verifizierte Wearable-Daten geknüpft wurden. Arbeitgeber bevorzugen Apps, die individuelle Kennzahlen anonymisieren und gleichzeitig aggregierte Dashboards an Personalteams übermitteln – ein Design, das Datenschutzvorgaben erfüllt und gleichzeitig eine Rendite erzielt. Für Entwickler bietet dieser B2B2C-Kanal planbare Einnahmen und geringere Abwanderungsraten, da Verträge über mehrjährige Leistungszyklen laufen. Folglich werden die Vertriebspipelines im Unternehmensbereich länger, aber der Marktzugang für Exercise & Weight Loss Apps wird auch professioneller.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutzvorschriften für Gesundheitsdaten | -1.8% | Europa, Nordamerika, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Hohe Abwanderungsrate und geringe langfristige Nutzerbindung | -2.3% | Global | Langfristig (≥ 4 Jahre) |

| 30 % App-Store-Provisionsdruck | -1.2% | Global, besonders ausgeprägt auf iOS | Mittelfristig (2–4 Jahre) |

| Sättigung von Begleit-Apps auf Smartwatches | -0.9% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzvorschriften für Gesundheitsdaten

Der Europäische Datenschutzausschuss verhängte im Jahr 2024 DSGVO-Bußgelder in Höhe von EUR 1,58 Milliarden, darunter eine Geldstrafe von EUR 251 Millionen gegen Meta wegen des Missbrauchs von Gesundheitsdaten.[2]Europäischer Datenschutzausschuss, „DSGVO-Durchsetzungs-Tracker 2024,” edpb.europa.eu Die US-amerikanische Bundeshandelskommission weitete ihre Regel zur Meldung von Datenschutzverletzungen im Gesundheitsbereich auf alle Apps aus, die biometrische Daten erfassen, auch wenn sie nicht in den traditionellen Anwendungsbereich des HIPAA fallen. Entwickler müssen nun Daten im Ruhezustand verschlüsseln, Datenschutzbeauftragte ernennen und algorithmische Risikobewertungen veröffentlichen. Compliance-Budgets lenken Ressourcen von der Funktionsinnovation ab, insbesondere bei Studios mit weniger als 50 Mitarbeitern.

Hohe Abwanderungsrate und geringe langfristige Nutzerbindung

AppsFlyer-Benchmarks zeigen, dass 71 % der Fitness-App-Nutzer innerhalb von 90 Tagen aufhören, und die Retention am Tag 30 beträgt auf Android durchschnittlich nur 8–12 % und auf iOS 16 %. Forscher der ETH Zürich haben gezeigt, dass Engagement-Signale am Tag 7 den Abbruch mit einer Genauigkeit von 86,5 % vorhersagen, was die Bedeutung früher Gewohnheitsschleifen unterstreicht.[3]ETH Zürich, „Abwanderungsvorhersage in digitalen Gesundheits-Apps,” ethz.ch Die mittlere Konversionsrate von Test- zu Zahlungsnutzern beträgt 39,9 %, was bedeutet, dass weniger als zwei von fünf Testnutzern jemals zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: iOS-Premium-Monetarisierung verankert den Umsatz

iOS kontrollierte im Jahr 2025 einen Anteil von 56,81 % und spiegelt damit seine Nutzerbasis wider, die 2,4-mal mehr als Android-Nutzer für In-App-Käufe ausgibt. Die Marktanteilsführerschaft des Marktes für Exercise & Weight Loss Apps auf iOS wird durch kuratierte Entdeckungskanäle gestärkt, die polierte Benutzeroberflächen, nativen Swift-Code und hochauflösende Medien belohnen. Jahrespläne mit einem Preis von über USD 50 erzielen eine bessere Konversion, da Apple-Nutzer eine geringere Preissensitivität aufweisen. Android weist trotz einer größeren globalen Installationsbasis eine Freemium-Tendenz auf; regional gestaffelte Preise und höhere Piraterie drücken den durchschnittlichen Umsatz pro Nutzer unter USD 5. Das Segment Sonstige – WearOS und HarmonyOS – wird mit einer CAGR von 17,58 % wachsen, angetrieben durch Huaweis eng integriertes HarmonyOS-System in China und Samsungs Neupositionierung von WearOS-Uhren als Fitness-First-Geräte. Apples Einhaltung des EU-Gesetzes über digitale Märkte führte alternative Stores ein, erhob jedoch eine Kerntechnologiegebühr von EUR 0,50 pro jährlichem Download, was die Anreize zur Umgehung des App Stores dämpft.

Ein weiterer Faktor hinter der iOS-Dominanz ist die steigende Attach-Rate der Apple Watch, die die Ökosystembindung vertieft. Android-Entwickler sehen sich mit zusätzlichen Hürden konfrontiert, da Google Health Connect im Jahr 2026 Google Fit ersetzen wird, was Code-Migrationen erzwingt. HarmonyOS bietet lukrativen Zugang zu Chinas riesigem Nutzerkreis, erfordert jedoch lokale Datenspeicherung, mehrere Zahlungsintegrationen und staatlich vorgeschriebene Inhaltsaudits. Zusammenfassend behandeln Studios iOS als das Premium-Einstiegstor, Android als das Volumenspiel und Sonstige als strategische Wetten, die an regionale Expansionen geknüpft sind.

Nach Gerätetyp: Wearables schließen den Coaching-Kreislauf

Smartphones hielten im Jahr 2025 68,57 % der Marktgröße für Exercise & Weight Loss Apps, doch Wearables verzeichnen eine robuste CAGR von 19,31 % und sollen die Lücke bis 2031 schließen. Die kontinuierliche Erfassung von Herzfrequenz, GPS und Schlafphasen verwandelt episodische Trainingseinheiten in longitudinale Gesundheitsreisen. Apple HealthKit bleibt die am häufigsten synchronisierte API, erfordert jedoch ein gekoppeltes iPhone für den vollständigen Datenzugriff, was autonome Apple Watch-Szenarien einschränkt. Garmin, Fitbit und WHOOP stellen rohe Sensor-Datenströme bereit, die Drittanbieter-Apps nutzen, um personalisierte Trainingsbelastungswarnungen und Verletzungsrisikoprognosen zu liefern. Tablets bleiben eine Nische, die hauptsächlich bei Yoga- oder Radsport-Einheiten im Wohnzimmer genutzt wird, wo größere Displays die Visualisierung der Körperhaltung verbessern.

Da Wearables zur primären Erfassungsschicht und Smartphones zur Visualisierungsschicht werden, genießen Entwickler, die die Orchestrierung mehrerer Geräte beherrschen, höhere Net-Promoter-Scores. Pelotons Entscheidung im Jahr 2025, Trainingsaufzeichnungen mit Apple Health, Garmin und Fitbit zu synchronisieren, ohne Peloton-Hardware zu benötigen, zeigt, dass selbst Hardware-Marktführer Offenheit annehmen müssen. Fragmentierung verursacht Wartungskosten, da jeder Gerätehersteller unterschiedliche Authentifizierungsabläufe und Ratenlimits durchsetzt, doch diejenigen, die Daten-Feeds normalisieren, gewinnen einen verteidigungsfähigen Wettbewerbsvorteil.

Nach Abonnementmodell: Jahresverträge sichern den Lebenszeitwert

Freemium-Apps dominierten im Jahr 2025 mit einem Anteil von 67,22 % und nutzten das reibungslose Onboarding, um große Trichter aufzubauen. Dennoch skalieren Premium-Abonnements schneller mit einer CAGR von 18,04 %, da Jahrespläne Nutzer binden und den Umsatz glätten. Die Konversion von Test- zu Zahlungsnutzern hängt von personalisiertem Onboarding ab: Apps, die Trainingseinheiten bereits in der ersten Sitzung anpassen, binden doppelt so viele Nutzer über 90 Tage hinaus. Pay-per-Feature und Einmalkäufe machen nun weniger als 5 % des Umsatzes aus – eine Nische, die von Kalorienverfolgungs-Plug-ins und erweiterten Analysemodule bevorzugt wird, die Power-User zusätzlich zu Basisabonnements erwerben.

Entwickler stehen vor einem sehr engen Akquisitionsfenster, da der Umsatz pro Installation nach 2 Monaten durchschnittlich USD 0,63 beträgt. Um profitabel zu akquirieren, verhandeln sie entweder Unternehmens-Wellness-Verträge, bei denen Arbeitgeber Gebühren subventionieren, oder investieren in Inhalte, die organischen Empfehlungsverkehr generieren. Premium-Titel, die Live-Coaching, KI-gestützte Mahlzeiterkennung und soziale Bestenlisten kombinieren, weisen die flachsten Abwanderungskurven auf und bestätigen die Wette auf gebündelten Mehrwert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,83 % des globalen Umsatzes, und die Vereinigten Staaten allein verzeichneten eine Nutzerrate von 35,1 % für Fitness-Apps. Betriebliche Krankenversicherungspläne verstärken die Akzeptanz durch die Subventionierung von App-Abonnements und schaffen eine stetige Unternehmensnachfrage. Regulatorische Gegenwind sind beherrschbar: Die US-amerikanische Bundeshandelskommission behandelt Wellness-Apps nun als abgedeckte Einrichtungen für Datenschutzverletzungszwecke, aber klare Offenlegung und Verschlüsselung bleiben ausreichende Schutzmaßnahmen. Kanada spiegelt US-amerikanische Muster in Ballungsräumen wider, während Mexiko aufgrund unzureichender 4G-Abdeckung und geringerem verfügbaren Einkommen zurückbleibt. Insgesamt bleibt Nordamerika die Region mit dem höchsten durchschnittlichen Umsatz pro Nutzer, der bei durchschnittlich USD 14 pro zahlenden Abonnenten pro Monat liegt.

Europa folgt mit starkem, aber regulierungsgeprägtem Schwung. DSGVO-Bußgelder erreichten im Jahr 2024 EUR 1,58 Milliarden, und das Gesetz über digitale Dienste verlangt algorithmische Risikoaudits für Gesundheits-Apps. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Akzeptanz, da nationale Gesundheitssysteme bestimmte digitale Therapeutika erstatten. Strenge Einwilligungsabläufe schränken jedoch die Personalisierung ein, indem sie Datenkombinationen begrenzen. Süd- und Osteuropa holen auf, da die Telekommunikationskosten sinken und lokalisierte mehrsprachige Inhalte die Nutzerbindung verbessern.

Asien-Pazifik ist der schnellste Wachstumsmarkt mit einer CAGR von 19,47 %, angetrieben durch Indiens Smartphone-Boom und Chinas HarmonyOS-Vorstoß. HealthifyMes Series-D-Finanzierung in Höhe von USD 45 Millionen, die im Jahr 2024 aufgebracht wurde, finanziert die US-Expansion und festigt gleichzeitig die Führungsposition im vernakularsprachigen KI-Ernährungscoaching für Inder. China bleibt ein paralleles Universum, in dem Keep und Codoon durch Mini-Programme innerhalb von WeChat und Alipay monetarisieren. Japan und Südkorea gehören zu den weltweit führenden Nutzern von Wearables und treiben Experimente mit AR-erweiterten Laufstrecken voran. Südostasien verzeichnet zweistelliges Nutzerwachstum, da 5G-Netze ausgebaut werden und die Preise für Mobiltelefone unter USD 120 fallen.

Der Nahe Osten, Afrika und Südamerika bleiben Schwellenmärkte. Die Staaten des Golfkooperationsrats weisen aufgrund hoher iOS-Verbreitung einen überdurchschnittlichen durchschnittlichen Umsatz pro Nutzer auf, während Brasilien Lateinamerika bei den Installationen anführt, aber mit Währungsvolatilität zu kämpfen hat. Infrastrukturlücken und geringere Gesundheitsausgaben pro Kopf halten diese Regionen unter einem kombinierten Anteil von 10 %, aber das langfristige Aufwärtspotenzial ist erheblich, sobald Konnektivität und Zahlungsinfrastruktur ausgereift sind.

Wettbewerbslandschaft

Apple Fitness+ verknüpft Inhalte mit der Apple Watch und nutzt die tiefe iOS-Integration, um die Abonnentenbindung bei nahezu 90 % jährlich zu halten. Samsung Health kontert mit FlexIt-Live-Training-Inhalten auf Tizen-Smart-TVs und erweitert das Training vom Handgelenk ins Wohnzimmer. MyFitnessPal führt bei der Kalorienerfassung mit einer Lebensmitteldatenbank mit 14 Millionen Einträgen und einem Freemium-Modell, das durch werbefreie und erweiterte Makro-Analysen monetarisiert wird. Strava konzentriert sich auf soziale Bestenlisten und GPS-kartierte Aktivitäten, aber seine Android-Retention am Tag 30 beträgt 8 %, die Hälfte seines iOS-Wertes, was plattformspezifische Engagement-Lücken aufzeigt.

Peloton ist ein Beispiel für einen Hardware-First-Anbieter, der sich in Richtung Plattformneutralität entwickelt. Die Integration mit Apple Health, Garmin und Fitbit im Jahr 2025 zeigt, dass Verbraucher Datenportabilität fordern. Noom wendet kognitiv-verhaltenstherapeutische Impulse auf die Gewichtsreduktion an und zieht zahlende Nutzer an, die eine von Coaches geleitete Verantwortlichkeit suchen. Zu den aufkommenden Disruptoren gehören January AI, das den glykämischen Reaktionsverlauf vorhersagt, und FitXR, das Cardio in VR-Headsets gamifiziert und durch proprietäre Datensätze und immersives geistiges Eigentum Eintrittsbarrieren für Nachahmer schafft.

Strategische Themen konzentrieren sich nun auf API-Breite, rechtliche Verteidigungsfähigkeit und Omnichannel-Präsenz. Garmins Health SDK und Fitbits Web-API unterstützen jeweils mehr als 500 Integrationen und ermutigen Entwickler, geschlossenen Ökosystemen beizutreten, im Austausch für massive Sensordatensätze. Datenschutz-Compliance stellt eine wachsende Eintrittsbarriere dar; Studios mit ISO-27701-Zertifizierungen finden es einfacher, B2B-Deals abzuschließen. Da kleinere Anbieter durch 30 % Store-Provisionen und steigende Akquisitionskosten unter Druck geraten, haben Fusionen zugenommen und begünstigen Plattformen mit wiederkehrenden Einnahmen über USD 50 Millionen und einer monatlichen Abwanderungsrate unter 5 %.

Marktführer für Exercise and Weight Loss Apps

HealthifyMe

MyFitnessPal

Peloton

Garmin Connect

Apple

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Oura öffnete seinen Echtzeit-Körpertemperatur-Datenstrom für Drittanbieter-Apps, nachdem die FDA-Zulassung für seine Krankheitserkennungsalgorithmen abgeschlossen wurde.

- Oktober 2025: Peloton integrierte seine App mit Apple Health, Garmin Connect und Fitbit, um plattformübergreifende Trainings-Synchronisierung ohne proprietäre Hardware zu ermöglichen.

- Oktober 2024: HealthifyMe erhielt eine Series-D-Finanzierung in Höhe von USD 45 Millionen, um das KI-Ernährungscoaching in den Vereinigten Staaten und Südostasien auszubauen.

- Februar 2024: Samsung kooperierte mit FlexIt, um Personal-Trainer-Videos über den Samsung Daily+ Hub auf Tizen-Smart-TVs bereitzustellen.

Umfang des globalen Marktberichts für Exercise and Weight Loss Apps

Der Markt für Exercise and Weight Loss Apps ist definiert als das globale Branchensegment, das mobile und digitale Anwendungen entwickelt, die Nutzern helfen, Trainingseinheiten zu verfolgen, Ernährung und Nährstoffaufnahme zu überwachen, das Gewicht zu kontrollieren und die allgemeine Fitness durch personalisierte Programme, Datenanalysen und interaktive Funktionen zu verbessern.

Der Marktbericht für Exercise & Weight Loss Apps ist segmentiert nach Plattform (iOS, Android, Sonstige), Gerätetyp (Smartphones, Tablets, Wearables), Abonnementmodell (Freemium, Premium-Abonnement, Pay-per-Feature) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| iOS |

| Android |

| Sonstige (WearOS, HarmonyOS usw.) |

| Smartphones |

| Tablets |

| Wearables |

| Freemium |

| Premium-Abonnement |

| Pay-per-Feature / Einmalkauf |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plattform | iOS | |

| Android | ||

| Sonstige (WearOS, HarmonyOS usw.) | ||

| Nach Gerätetyp | Smartphones | |

| Tablets | ||

| Wearables | ||

| Nach Abonnementmodell | Freemium | |

| Premium-Abonnement | ||

| Pay-per-Feature / Einmalkauf | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Exercise & Weight Loss Apps?

Der Markt für Exercise & Weight Loss Apps hatte im Jahr 2026 einen Wert von USD 1,29 Milliarden und soll bis 2031 USD 2,83 Milliarden erreichen.

Welche Plattform liefert den höchsten Umsatzanteil?

iOS führt mit einem Anteil von 56,81 %, unterstützt durch Nutzer, die mehr pro Abonnement ausgeben und Testversionen zu höheren Raten konvertieren.

Welches Gerätesegment wächst am schnellsten?

Wearables wachsen mit einer CAGR von 19,31 %, angetrieben durch kontinuierliche biometrische Sensorik und tiefere Coaching-Integrationen.

Warum subventionieren Arbeitgeber Fitness-Apps?

Betriebliche Wellness-Programme zielen darauf ab, Gesundheitskosten zu senken, und 53 % der großen US-amerikanischen Unternehmen bieten bereits Stipendien für Fitness-Apps an.

Welches regulatorische Risiko sollten Entwickler am genauesten beobachten?

Verschärfte Datenschutzvorschriften gemäß der DSGVO und der Regel der US-amerikanischen Bundeshandelskommission zur Meldung von Datenschutzverletzungen im Gesundheitsbereich erfordern nun eine Ende-zu-Ende-Verschlüsselung und die Offenlegung von Datenschutzverletzungen für Apps, die biometrische Daten verarbeiten.

Seite zuletzt aktualisiert am: