Marktgröße und Marktanteil für Intraabdominale Druckmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 182.16 Millionen US-Dollar |

| Marktgröße (2031) | 260.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

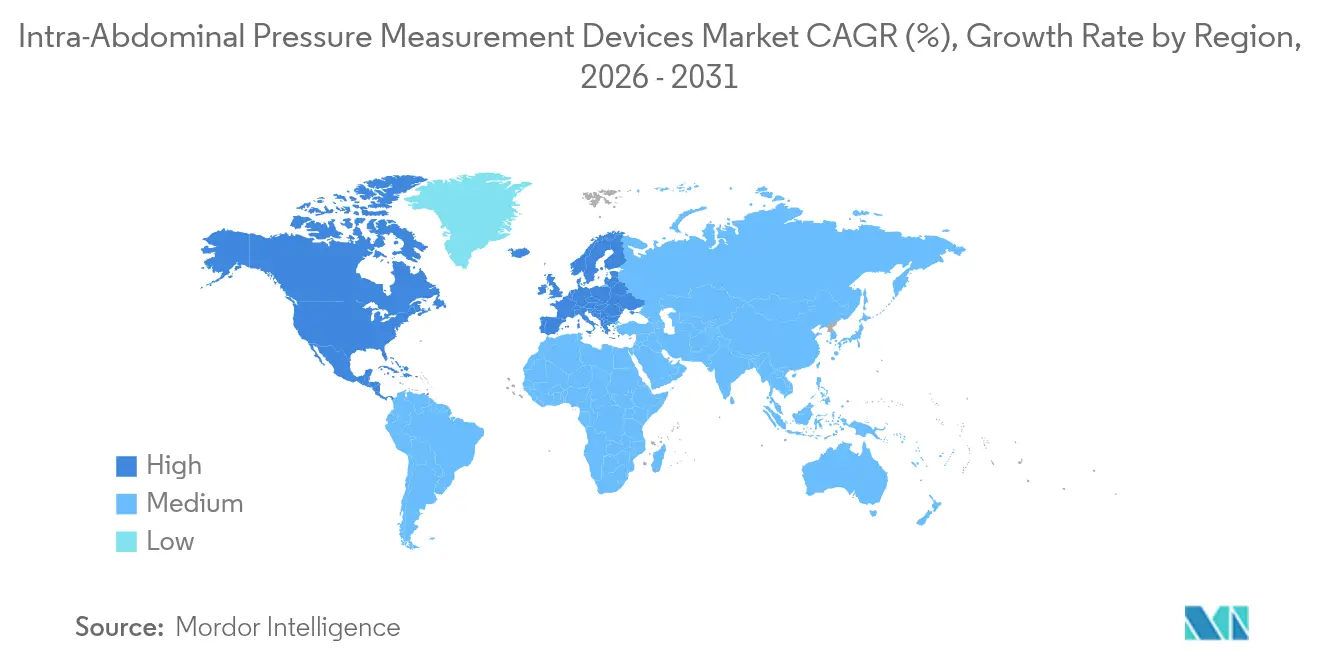

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

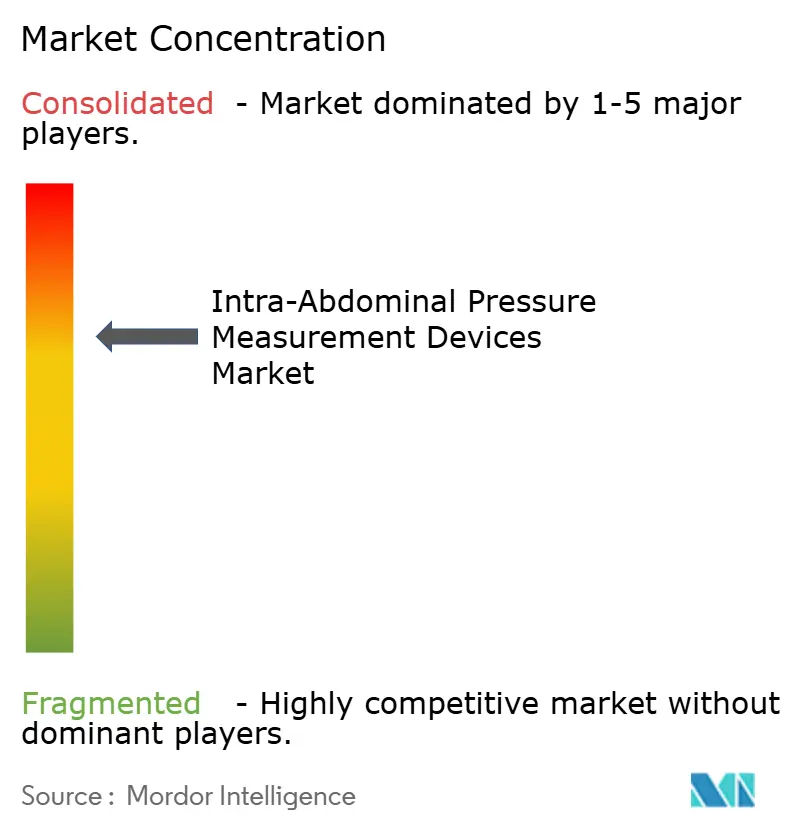

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intraabdominale Druckmessgeräte von Mordor Intelligence

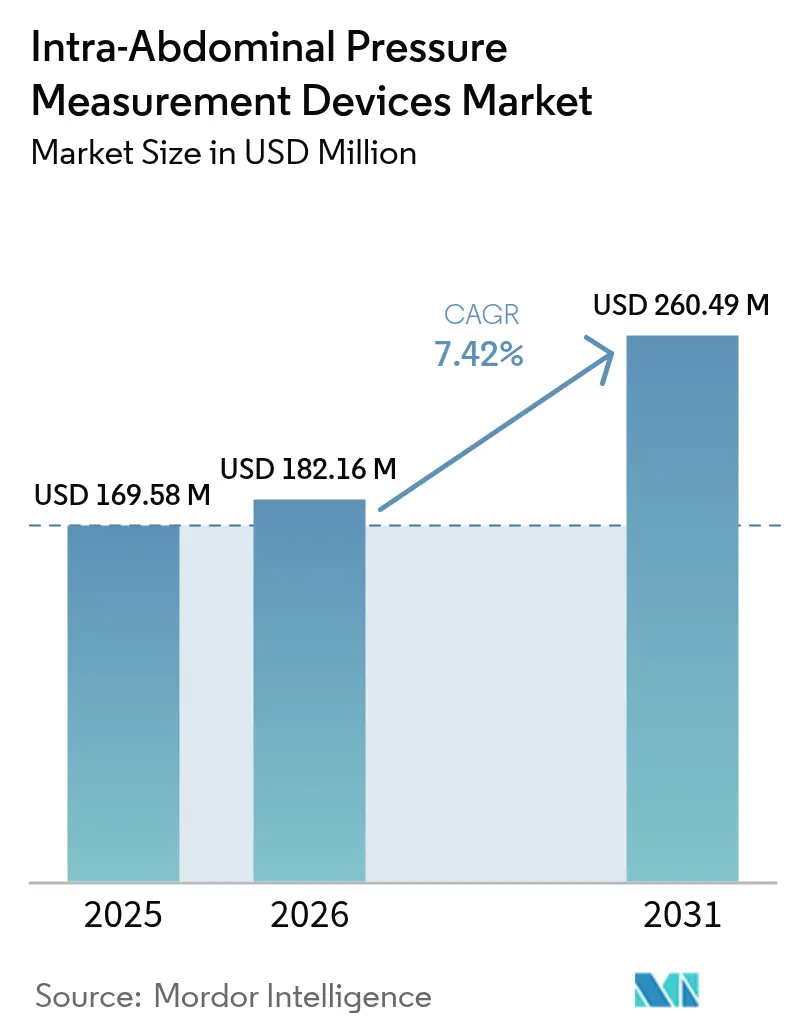

Die Marktgröße für Intraabdominale Druckmessgeräte wird voraussichtlich von 169,58 Millionen USD im Jahr 2025 auf 182,16 Millionen USD im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 7,42 % über den Zeitraum 2026–2031 einen Wert von 260,49 Millionen USD erreichen. Die breitere klinische Anerkennung, dass erhöhter Druck die Organperfusion beeinträchtigt, sowie evidenzbasierte Protokolle, die die Überlebensrate von 50 % auf 72 % erhöhen, stützen die nachhaltige Nachfrage. Krankenhauseinkaufsleiter bevorzugen weiterhin Einwegprodukte, während Gerätehersteller KI-fähige Monitore einführen, die kontinuierliche Datenströme erfassen. Fusionen wie der Kauf der Critical-Care-Einheit von Edwards Lifesciences durch BD für 4,2 Milliarden USD verdeutlichen, wie integrierte hämodynamische Plattformen zum Mittelpunkt intelligenter ITS-Arbeitsabläufe werden. Regionale Wachstumsgefälle bestehen weiterhin: Nordamerikanische Krankenhäuser profitieren von CPT-Code-Erstattungen, während Anbieter im Asien-Pazifik-Raum öffentliche Ausgabenprogramme nutzen, um Intensivbetten und cloudverbundene Überwachungssysteme auszubauen. Auf der Angebotsseite bremsen die knappe Verfügbarkeit von medizinischen MEMS-Sensoren und die EU-MDR-Konformitätskosten die kurzfristige Margenausweitung, doch FDA-Durchbruchsbezeichnungen und starke Mortalitätsdaten stärken weiterhin das Kaufvertrauen in den Markt für Intraabdominale Druckmessgeräte.

Wichtigste Erkenntnisse des Berichts

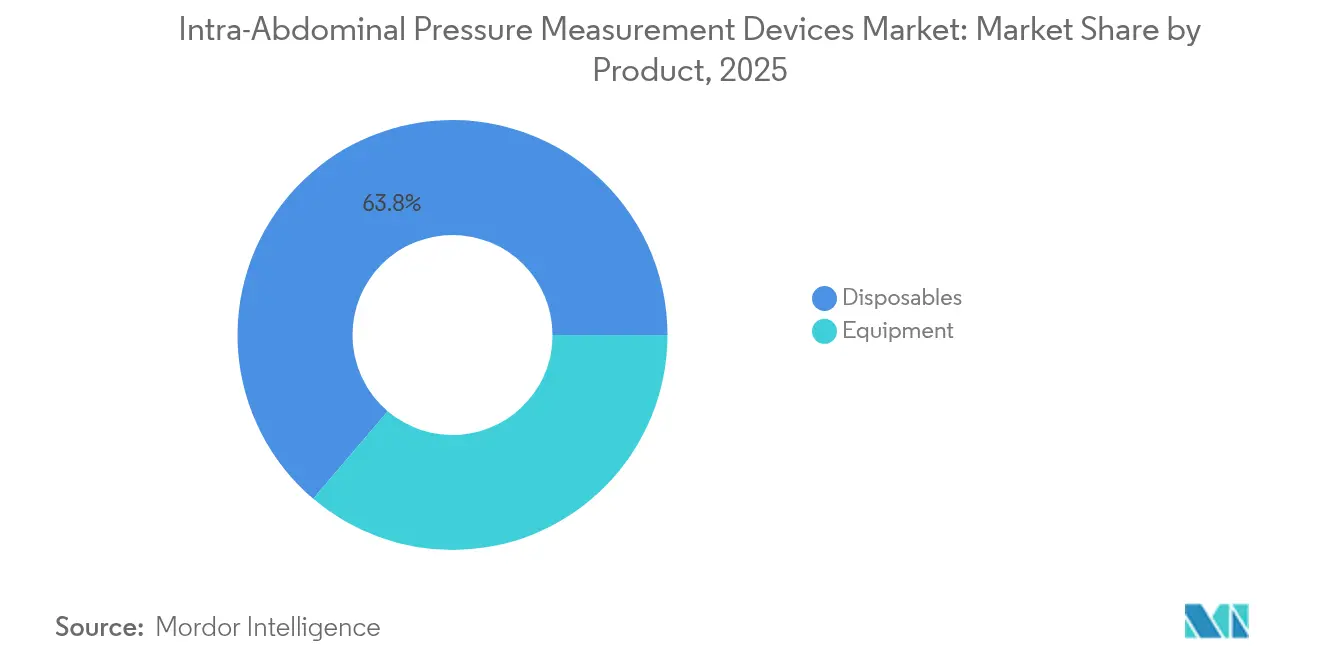

- Nach Produkt entfielen auf Einwegprodukte im Jahr 2025 63,78 % des Umsatzes, während Geräte bis 2031 voraussichtlich eine CAGR von 8,88 % verzeichnen werden.

- Nach Messmodus hielt die intermittierende Überwachung im Jahr 2025 einen Marktanteil von 71,40 % am Markt für Intraabdominale Druckmessgeräte; die kontinuierliche Überwachung entwickelt sich mit einer CAGR von 8,41 % bis 2031.

- Nach Messtechnik entfielen auf indirekte Methoden im Jahr 2025 ein Anteil von 77,62 %, während direkte Techniken voraussichtlich eine CAGR von 8,52 % verzeichnen werden.

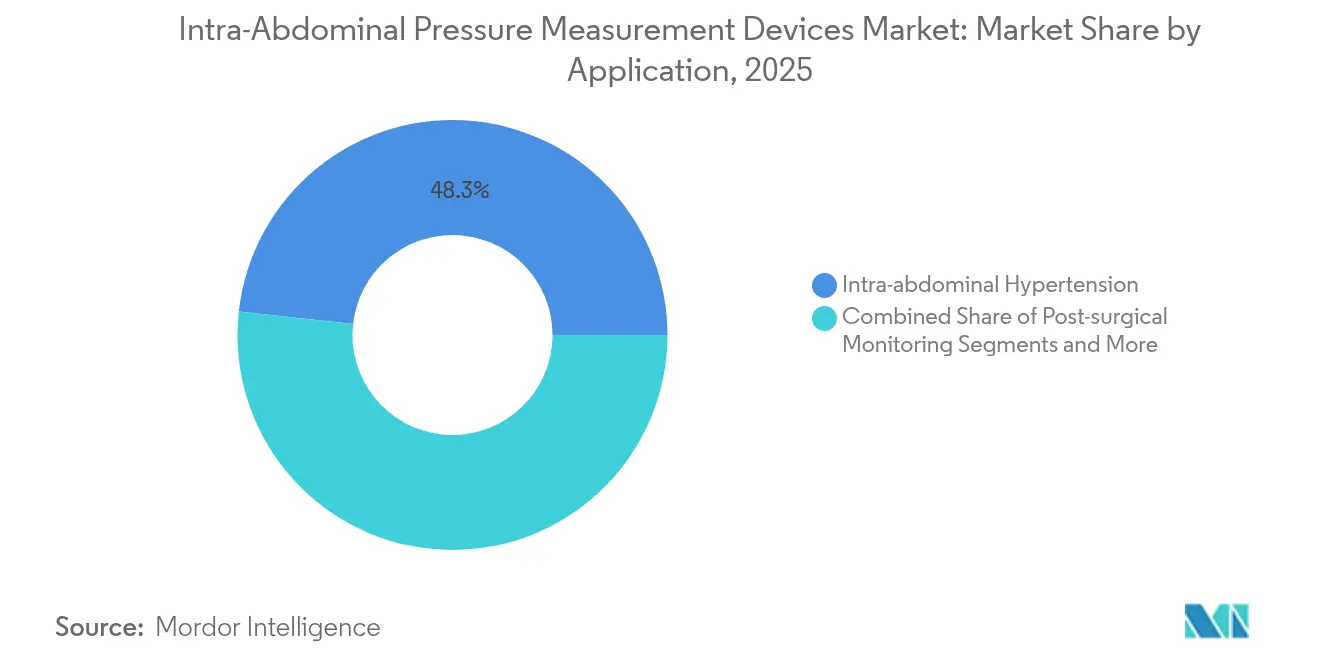

- Nach Anwendung entfielen auf intraabdominale Hypertension im Jahr 2025 48,25 % der Nachfrage; Anwendungen bei abdominalem Kompartmentsyndrom werden voraussichtlich mit einer CAGR von 8,76 % steigen.

- Nach Endbenutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 66,85 %, während ambulante Operationszentren bis 2031 eine CAGR von 8,93 % anpeilen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,95 %; der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,15 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Intraabdominale Druckmessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Intraabdominaler Hypertension & Abdominalem Kompartmentsyndrom | +2.1% | Global, mit höherer Inzidenz in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende ITS-Bettenkapazität & Ausgaben für Intensivpflege | +1.8% | Asien-Pazifik als Kern, Auswirkungen bis Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasante Geräteminiarisierung & Digitale Konnektivität | +1.5% | Global, angeführt von Nordamerika & EU-Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Kontinuierlichen, Nicht-Invasiven Sensoren | +1.3% | Nordamerika & EU, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende Erstattungscodes für IAP-Überwachung in den USA & der EU | +1.1% | Nordamerika & Europa, begrenzter Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Intraabdominaler Hypertension & Abdominalem Kompartmentsyndrom

Erhöhter Druck betrifft 23,7 % der ITS-Aufnahmen und bleibt ein unabhängiger Prädiktor für den Tod, was Intensivmedizingesellschaften dazu veranlasst, eine routinemäßige Überwachung vorzuschreiben. Klinische Leitlinien der Weltgesellschaft für das Abdominale Kompartmentsyndrom schreiben Serienmessungen vor und fördern so einen standardisierten Einkauf in Trauma-, Sepsis- und postoperativen Einheiten. Die Einführung beschleunigt sich, da eine frühere Erkennung eine Dekompression vor dem Einsetzen eines Multiorganversagens ermöglicht, was mit den Qualitätsverbesserungsmetriken der Krankenhäuser übereinstimmt. Der klinische Druck, kombiniert mit Krankenhausakkreditierungskriterien und der Betonung von Ergebnissen durch Kostenträger, hält den Markt für Intraabdominale Druckmessgeräte auf einem soliden Expansionskurs. Gerätehersteller, die intuitive Schnittstellen und EMR-Integration anbieten, sind gut positioniert, um vom steigenden Protokollgehorsam in chirurgischen und medizinischen Intensivstationen zu profitieren.

Wachsende ITS-Bettenkapazität & Ausgaben für Intensivpflege

Die Regierungen des Asien-Pazifik-Raums bauen die Intensivpflegeinfrastruktur über Leitprogramme wie Indiens Ayushman Bharat aus, das ITS-Betten und Technologie-Upgrades finanziert [1]Bundesministerium für Gesundheit & Familienfürsorge, "Jahresbericht 2023–24," mohfw.gov.in . Brasiliens Tele-ITS-Initiative behandelte 5.471 Patienten in 15 Krankenhäusern und demonstrierte, wie Fernüberwachung intensivmedizinische Expertise in unterversorgte Regionen ausdehnt. Kapitalzuweisungen fallen mit kostengünstigen, cloudverbundenen Monitoren unter 300 USD pro Bett zusammen und ermöglichen eine rasche Skalierung in sekundären Städten. Da Schwellenmärkte Kapazitätslücken in der Intensivpflege schließen, priorisieren Beschaffungsbeauftragte interoperable Geräte, die prädiktive Analysen liefern – ein Trend, der Full-Suite-Anbietern auf dem Markt für Intraabdominale Druckmessgeräte zugutekommt. Steigende öffentliche Ausgaben werden daher voraussichtlich das Mengenwachstum weit über reife Volkswirtschaften hinaus stützen.

Rasante Geräteminiarisierung & Digitale Konnektivität

Fortschritte in der MEMS-Fertigung haben resonante Siliziumsensoren mit einer Auflösung von 100 Pa hervorgebracht, wodurch es möglich ist, sterile Einwegchips in Harnkatheter einzubetten, ohne den Fluss zu beeinträchtigen. Die FDA erteilte einem telemetrischen Implantat, das Abdominalwerte an Cloud-Dashboards streamen kann, die Durchbruchsbezeichnung, was den regulatorischen Enthusiasmus für nicht-invasive Telemetrie signalisiert. Bluetooth LE- und WLAN-Module werden jetzt mit Firmware geliefert, die Daten verschlüsselt, sodass Krankenhäuser die Cybersicherheit verwalten und gleichzeitig Mehrparameter-Feeds an zentrale Kommandozentren senden können. Diese technischen Fortschritte reduzieren den Pflegeaufwand, da eine Fachkraft Dutzende von Betten überwachen und auf KI-gesteuerte Warnmeldungen reagieren kann. Infolgedessen werden Komponentenlieferanten und Systemintegratoren, die MEMS-Versorgung und Cybersicherheitszertifizierungen sichern, einen überproportionalen Anteil am Markt für Intraabdominale Druckmessgeräte gewinnen.

Verlagerung zu Kontinuierlichen, Nicht-Invasiven Sensoren

Randomisierte Studien an chirurgischen Patienten zeigen, dass kontinuierliche Drucküberwachung die Zeit in der Hypotension reduziert und den Vasopressorverbrauch im Vergleich zu intermittierenden Messungen senkt [2]Kamal Maheshwari et al., "A Randomized Trial of Continuous Noninvasive Blood Pressure Monitoring," anesthesia-analgesia.org . Neue MC-basierte Sensoren erreichen eine Sensitivität von 99,5 % und eine Spezifität von 94,9 % und belegen klinische Äquivalenz zur Blasenmanometrie ohne katheterassoziiertes Infektionsrisiko. Da die Hardware auf der Haut haftet oder in einem Gürtel sitzt, bleiben Patienten mobil und können nach der Entlassung überwacht werden, was das Versorgungskontinuum erweitert. Krankenhäuser, die kontinuierliche, nicht-invasive Modalitäten einsetzen, dokumentieren weniger Code-Blue-Ereignisse und kürzere ITS-Aufenthaltsdauern – Kennzahlen, die bei wertbasiertem Einkauf Anklang finden. Anbieter, die fortschrittliche Algorithmen und Cloud-Berichterstattung bündeln, sind daher gut positioniert, um die Marktdurchdringung zu beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unterauslastung in der Allgemeinchirurgie; Intermittierende Falsch-Negative | -1.2% | Global, insbesondere in ressourcenbegrenzten Umgebungen | Mittelfristig (2–4 Jahre) |

| Risiko von Katheterassoziierten Harnwegsinfektionen | -0.8% | Global, akute Auswirkungen in infektionsanfälligen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Fehlende Globale Standardisierung & Schulung Außerhalb von Intensivpflegeeinheiten | -0.7% | Schwellenmärkte, ländliche Gesundheitsversorgungsumgebungen | Langfristig (≥ 4 Jahre) |

| Lieferketten- Engpässe bei MEMS-Drucksensoren | -0.6% | Global, mit akuten Auswirkungen in der Asien-Pazifik-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterauslastung in der Allgemeinchirurgie; Intermittierende Falsch-Negative

Internationale Erhebungen zeigen, dass nur 59 % der Chirurgen die leitlinienempfohlenen Schwellenwerte kennen und inkonsistentes Timing klinisch bedeutsame Druckspitzen verschleiern kann. Falsch-negative Ergebnisse untergraben das Vertrauen und hemmen die routinemäßige Einführung bei elektiven Eingriffen trotz Belegen für eine verbesserte Erholung. Ausbildungslücken sind in ambulanten Zentren, wo das Personal häufig rotiert, besonders ausgeprägt, was die Erfahrung mit blasenbasierter Messtechnik einschränkt. Chirurgische Gesellschaften führen E-Learning-Module ein, aber der Fortschritt bleibt ungleichmäßig, was die Markteinführung von Intraabdominalen Druckmessgeräten in Nicht-ITS-Umgebungen verlangsamt. Anbieter, die Sensorkits mit Schritt-für-Schritt-Anweisungen und Video-Tutorials anbieten, können dazu beitragen, diese Bildungsbarriere zu überwinden.

Lieferketten-Engpässe bei MEMS-Drucksensoren

Die medizinische MEMS-Fertigung erfordert biokompatible Passivierungsschichten und Kalibrierung auf Die-Ebene, und nur eine Handvoll Gießereien erfüllt die ISO-13485- und FDA-QSR-Standards. Engpässe aus der Pandemiezeit haben die Fragilität der Einzelquellversorgung offenbart und veranlassten die FDA, Warnungen zu den mit Geräterückständen verbundenen Risiken für die öffentliche Gesundheit herauszugeben. Lieferzeiten von 32–40 Wochen bei Druckbauteilen hemmen Produktionssteigerungen und verzögern die Markteinführung neuer Produkte, was das Wachstumspotenzial des Marktes für Intraabdominale Druckmessgeräte einschränkt. Branchenakteure qualifizieren Sekundärfabriken und erwerben Wafer-Level-Testgeräte, aber das Investitionsprofil riskiert die Margen zu belasten, bis mehrjährige Liefervereinbarungen die Komponentenflüsse stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einwegprodukte treiben Infektionskontrollprotokolle voran

Einwegprodukte generierten den größten Umsatzanteil mit 108,19 Millionen USD im Jahr 2025, was 63,78 % der Marktgröße für Intraabdominale Druckmessgeräte entspricht, da Einwegkatheter mit den Infektionskontrollrichtlinien in tertiären Intensivstationen übereinstimmen. Der Geräteumsatz stieg mit einer CAGR von 8,88 % dank Plattformen, die Druck-, Herzauswurf- und Gewebesauerstoffmessungen für eine integrierte hämodynamische Überwachung bündeln. Krankenhäuser schätzen Einwegprodukte wegen der berechenbaren Kosten pro Eingriff und des schnellen Umsatzes, während Finanzvorstände Kapitalbudgets für intelligente Konsolen bereitstellen, die mit vorhandenen Monitoren interoperieren. Es wird erwartet, dass der Markt für Intraabdominale Druckmessgeräte eine Vorliebe für Einwegprodukte beibehält, da Regulierungsbehörden Mehrpatienten-Geräte zunehmend ablehnen.

Geräteanbieter begegnen dem, indem sie Abonnementmodelle anbieten, die Hardware über mehrjährige Serviceverträge amortisieren und so die Vorabkosten für mittelgroße Krankenhäuser senken. Konsolen der nächsten Generation verfügen über auf maschinellem Lernen basierende Frühwarnsysteme, die Druckmessungen mit Laktat und Urinausscheidung synthesieren, um Organdysfunktionen vorherzusagen. Da die Fernaktualisierungsfähigkeit zu einem Einkaufskriterium wird, werden Unternehmen mit sicheren Firmware-Pipelines und FDA-zugelassenen Analysen bis 2031 inkrementellen Umsatzanteil gewinnen und den Beitrag der Geräte am Markt für Intraabdominale Druckmessgeräte schrittweise steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messmodus: Kontinuierliche Überwachung gewinnt klinische Validierung

Die intermittierende Messung hielt im Jahr 2025 einen Anteil von 71,40 %, da viele Intensivstationen weiterhin auf manuelle Blasenmanometrie dreimal täglich angewiesen sind. Kontinuierliche Systeme werden jedoch voraussichtlich mit einer CAGR von 8,41 % expandieren und bis 2031 der Marktgröße für Intraabdominale Druckmessgeräte 30,3 Millionen USD hinzufügen. Klinische Teams berichten, dass Echtzeitkurven vorübergehende Druckspitzen während Bauchlage, Pneumoperitoneum und Dialysezyklen aufzeigen, die intermittierende Kontrollen übersehen. Kostenbarrieren verringern sich, da die Verbrauchsmaterialkosten pro Tag für kontinuierliche Sensoren an die der herkömmlichen Katheter heranrücken.

Da verbesserte Genesungsprotokolle Chirurgen dazu anhalten, Patienten innerhalb von 24 Stunden zu mobilisieren, fördert der Komfort tragbarer Sensoren die Einführung über den Operationssaal hinaus in chirurgische Stationen. Politische Entscheidungsträger, die gebündelte Zahlungsmodelle bewerten, bevorzugen Technologien, die den ITS-Aufenthalt verkürzen, was einen wirtschaftlichen Rückenwind darstellt. Der Markt für Intraabdominale Druckmessgeräte steht daher vor einem schrittweisen, aber dauerhaften Wandel, da Evidenz und Wirtschaftlichkeit zugunsten kontinuierlicher Datenströme konvergieren.

Nach Messtechnik: Indirekte Methoden dominieren die aktuelle Praxis

Indirekte Techniken – in erster Linie intravesikale Druckmessung – machten im Jahr 2025 77,62 % des Umsatzes aus, da sie nur einen Foley-Katheter erfordern, der mit einem sterilen Wandlerset verbunden ist. Direkte Methoden, obwohl sie heute nur 22,38 % ausmachen, werden voraussichtlich mit einer CAGR von 8,52 % schneller wachsen, da miniaturisierte Implantate regulatorische Hürden überwinden. Chirurgen schätzen indirekte Methoden wegen der einfachen Einrichtung, doch das wachsende Bewusstsein für Harnwegsinfektionen veranlasst Institutionen, die gewohnheitsmäßige Katheterisierung neu zu bewerten.

Kapselbasierte, laparoskopisch eingeführte Geräte zeigen Korrelationskoeffizienten über 0,92 im Vergleich zu direkten Peritonealspülungen und können sieben Tage funktionsfähig bleiben, was Anwendungsfälle bei schwerer Pankreatitis und mehrstufigen Bauchoperationen schafft. Gebührenpflichtige Vergütungsumgebungen könnten aufgrund der Erstattungsgewohnheit weiterhin indirekte Kits bevorzugen, aber wertbasierte Verträge in Europa fördern Technologien, die katheterbedingte Infektionen verhindern. Infolgedessen ermöglichen Anbieter, die hybride Portfolios anbieten, Klinikern, die Technik auf die Patientenakuität zuzuschneiden, und stärken so ihre Marktstellung im Markt für Intraabdominale Druckmessgeräte.

Nach Anwendung: Erkennung von Intraabdominaler Hypertension treibt die Einführung voran

Intraabdominale Hypertension generierte im Jahr 2025 48,25 % des Umsatzes, da Intensivstationen routinemäßig mechanisch beatmete, übergewichtige und schwer verletzte Patienten auf Druckerhöhungen screenen. Belege zeigen, dass eine innerhalb von sechs Stunden nach Überschreiten des 20-mmHg-Schwellenwerts durchgeführte dekompressive Laparotomie die Mortalität halbiert, was eine frühe Erkennung zu einem unverzichtbaren Element macht. Anwendungen bei Kompartmentsyndrom sollten eine CAGR von 8,76 % verzeichnen, da Algorithmen Druckverläufe auf das Risiko eines Organversagens abbilden und frühere chirurgische Konsultationen auslösen.

Traumazentren setzen Intraabdominale Druckmessung bei der Schadensbegrenzungs-Reanimation ein, während Transplantationseinheiten sie zum Schutz der Transplantatperfusion einsetzen. Die postoperative Überwachung in der kolorektalen und hepatobiliären Chirurgie entwickelt sich, da minimal-invasive Ansätze, obwohl weniger traumatisch, weiterhin das Risiko eines intraluminalen Ödems bergen, das den Kompartmentdruck erhöht. Sepsis-Bündel, die eine Druckbewertung einschließen, demonstrieren eine kürzere Vasopressordauer und stärken das Therapieparadigma und erweitern den Markt für Intraabdominale Druckmessgeräte über chirurgische Bereiche hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer: Krankenhauskonzentration spiegelt spezialisierte Anforderungen wider

Krankenhäuser erzielten im Jahr 2025 66,85 % des Umsatzes aufgrund von Rund-um-die-Uhr-Personalbesetzung, schnellem Zugang zu Bildgebung und Operationssälen sowie etablierten Infektionskontrollwegen. Große Tertiärzentren halten mehrere Konsolen auf jeder ITS-Etage vor und standardisieren Einwegprodukte über Einkaufsgemeinschaften, was Lieferanten vorhersehbare jährliche Mengen sichert. Ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,93 % steigen, da tagesklinische Eingriffe zunehmen und Kostenträger kostengünstigere Standorte incentivieren.

Tragbare, batteriebetriebene Monitore, die sich mit Smartphones koppeln lassen, ermöglichen es Patienten mit Tagesklinikentlassung, Messwerte an Telegesundheits-Hubs zu übermitteln. Häusliche Pflege- und Pflegeheimeinrichtungen bleiben Nischensegmente; jedoch schaffen demografische Verschiebungen hin zu einer alternden Bevölkerung und die zunehmende Prävalenz chronischer Nierenerkrankungen langfristige Nachfrage nach gemeindebasierter Überwachung. Anbieter, die Cloud-Plattformen nach HIPAA und DSGVO zertifizieren und technischen Support rund um die Uhr anbieten, werden die Durchdringung in diesen alternativen Pflegeumgebungen beschleunigen und so den Markt für Intraabdominale Druckmessgeräte ausweiten.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 42,95 % des globalen Umsatzes, gestützt durch CPT-Code-Erstattungen (z. B. 49420 und 49062) und eine breite ITS-Verfügbarkeit. Die Region profitiert vom frühen Zugang zu Durchbruchsgeräten und multizentrischen Studien, die KI-gestützte Entscheidungsunterstützung validieren. Fusionen wie BD-Edwards konsolidieren geistiges Eigentum und nationale Distribution und stärken die US-amerikanische Führungsposition. Das Einführungsmomentum wird durch Krankenhaus-Qualitätskennzahlen aufrechterhalten, die eine frühe Druckerkennung mit reduzierten Beatmungstagen verknüpfen und so Budgets für inkrementelle Sensorausgaben im Markt für Intraabdominale Druckmessgeräte sichern.

Europa weist eine reife, aber regulierungsintensive Landschaft auf, die durch die MDR 2017/745 geprägt ist, welche die Anforderungen an klinische Belege und Marktnachbereitungsprüfungen verschärft. Größere Konzerne absorbieren Compliance-Kosten und gewinnen Marktanteile, da kleinere Unternehmen ausscheiden. Klinische Gesellschaften integrieren Drucküberwachung in Leitlinien für Gefäß-, Hernien- und bariatrische Chirurgie und institutionalisieren so die Nachfrage weiter. Wirtschaftlich belohnen Pay-for-Performance-Modelle in Deutschland und den nordischen Ländern eine frühe Komplikationserkennung und verankern so stabile Umsatzentwicklungen für den Markt für Intraabdominale Druckmessgeräte auf dem gesamten Kontinent.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,15 % sein, begünstigt durch den Ausbau öffentlicher ITS-Kapazitäten, Anreize zur inländischen Geräteherstellung und digitale Gesundheitspiloten, die Überwachung in intelligente Krankenhausprogramme integrieren. Indien rüstet städtische Krankenhäuser mit Cloud-Dashboards nach, die Daten von energiesparenden Bluetooth-Drucksonden abrufen und so Engpässe bei Intensivmedizinern überbrücken. China beschleunigt die lokale Produktion, um die Importabhängigkeit zu verringern, während Japans nationaler KI-Fahrplan Investitionen in algorithmuskompatible Sensoren anregt. Insgesamt weiten diese Initiativen das adressierbare Volumen aus und erhöhen die strategische Bedeutung des Asien-Pazifik-Raums im Markt für Intraabdominale Druckmessgeräte über den Prognosehorizont hinaus.

Wettbewerbslandschaft

Der Markt für Intraabdominale Druckmessgeräte zeigt eine moderate Konsolidierung, wobei die fünf größten Anbieter schätzungsweise fast 65 % des kombinierten Umsatzes im Jahr 2024 halten. BD setzte den Wettbewerbston, indem es die Critical-Care-Vermögenswerte von Edwards Lifesciences in sein Advanced Patient Monitoring-Franchise integrierte und so ein Ökosystem schuf, das hämodynamische, Sauerstoffversorgungs- und Abdominaldruckparameter umfasst.

Boston Scientific nutzt sein Informatik-Rückgrat, um Abdominalwerte in kardiologische Dashboards einzubinden, was den Querverkauf in hybride OP-ITS-Bereiche begünstigt. Teleflex und Potrero Medical verfolgen nicht-invasive Innovationen und zielen auf katheterfreie Arbeitsabläufe ab, die Infektionskontrollausschüsse ansprechen.

Strategische Kooperationen dominieren, da Unternehmen MEMS-Bauteile, KI-Code und Cybersicherheits-Stacks lizenzieren, um die Markteinführungszeit zu verkürzen. Beispielsweise schloss iRhythm eine Vereinbarung mit BioIntelliSense für Mehrparameter-Sensoren, was einen Schwenk zu tragbaren Formfaktoren unterstreicht. Regulatorische Klarheit nach 21 CFR 876.1725 und 21 CFR 882.1620 vereinfacht Einreichungen, doch Komponentenengpässe veranlassen OEMs, langfristige Siliziumversorgungsverträge mit Analog Devices und anderen Spezialfabriken zu sichern. Die Wettbewerbsdifferenzierung beruht nun auf softwaredefinierte Funktionen, Fernaktualisierungsfähigkeit und Cloud-Analysen, die Rohdruck-Daten in umsetzbare Erkenntnisse umwandeln und so Full-Stack-Anbietern für inkrementelle Marktanteilsgewinne positionieren.

Marktführer für Intraabdominale Druckmessgeräte

Becton, Dickinson and Company

ConvaTec Inc.

Spiegelberg GmbH

Medline Industries

Potrero Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SMD Medical Technologies führte IntraPress™ ein, einen drahtlosen digitalen Monitor mit EMR-Integration zur kontinuierlichen ITS-Überwachung.

- Oktober 2024: Medline Industries erweiterte seine Lieferpartnerschaft mit dem Jackson Hospital und fügte einem bestehenden medizinisch-chirurgischen Vertrag Umweltdienstleistungen hinzu.

- Januar 2024: Potrero Medical brachte ein modulares Accuryn-Add-on für Echtzeit-Abdominaldruckanalysen in der Intensivpflege auf den Markt.

- Juli 2023: Luciole Medical erwarb Spiegelberg GmbH und erweiterte durch kombinierte regulatorische Präsenz den Zugang zu Hirn- und Abdominalüberwachungsgeräten.

Globaler Berichtsumfang des Markts für Intraabdominale Druckmessgeräte

Gemäß dem Berichtsumfang helfen Intraabdominale Druckmessgeräte bei der Messung des intraabdominalen Drucks, der zur Identifizierung von Kindern mit IAH- und ACS-Risiko verwendet wird.

IAH und ACS treten am häufigsten bei schwerwiegender Flüssigkeitsreanimation, schwerwiegendem Darmödem, intraperitonealem oder retroperitonealem Bluten oder Aszites auf. Patientengruppen können Trauma, Verbrennungen, septischen Schock und postabdominelle Operationen umfassen.

Der Markt für Intraabdominale Druckmessgeräte ist segmentiert nach Produkt (Einwegprodukte und Geräte), Typ (Muskel und Abdomen), Endbenutzer (Krankenhäuser, Traumazentren, andere Endbenutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Einwegprodukte |

| Geräte |

| Intermittierend |

| Kontinuierlich |

| Indirekt |

| Direkt |

| Intraabdominale Hypertension |

| Abdominales Kompartmentsyndrom |

| Trauma & Notfallversorgung |

| Postoperative Überwachung |

| Sepsis & Multiorganversagen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endbenutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Produkt | Einwegprodukte | |

| Geräte | ||

| Nach Messmodus | Intermittierend | |

| Kontinuierlich | ||

| Nach Messtechnik | Indirekt | |

| Direkt | ||

| Nach Anwendung | Intraabdominale Hypertension | |

| Abdominales Kompartmentsyndrom | ||

| Trauma & Notfallversorgung | ||

| Postoperative Überwachung | ||

| Sepsis & Multiorganversagen | ||

| Nach Endbenutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endbenutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Intraabdominale Druckmessgeräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 260,49 Millionen USD erreichen und wächst mit einer CAGR von 7,42 % über den Zeitraum 2026–2031.

Wer sind die wichtigsten Akteure im Markt für Intraabdominale Druckmessgeräte?

Becton, Dickinson and Company, ConvaTec Inc., Spiegelberg GmbH, Medline Industries und Potrero Medical sind die wichtigsten Unternehmen, die im Markt für Intraabdominale Druckmessgeräte tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Intraabdominale Druckmessgeräte?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 9,15 % wachsen, da ITS-Kapazitäten und digitale Gesundheitsinvestitionen steigen.

Warum sind Einwegprodukte bei der Drucküberwachung so dominant?

Einwegkatheter erfüllen strenge Infektionskontrollstandards und machen 63,78 % des Umsatzes im Jahr 2025 aus.

Seite zuletzt aktualisiert am: