Marktgröße und Marktanteil für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

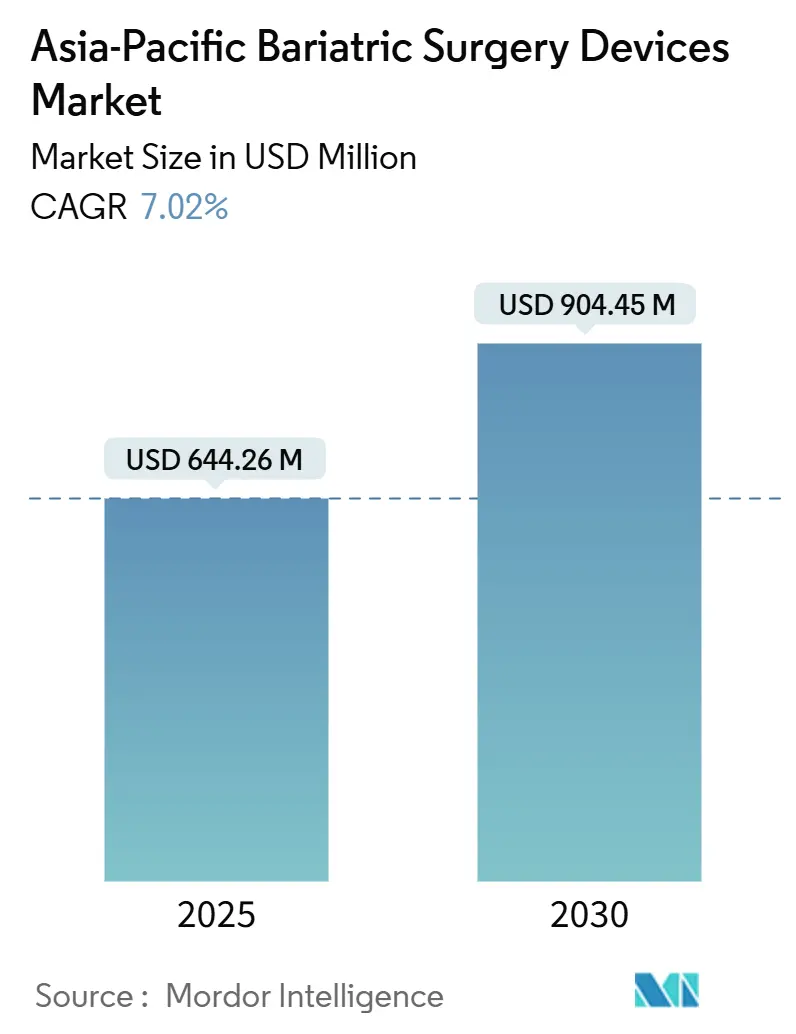

| Marktgröße (2025) | 644.26 Millionen US-Dollar |

| Marktgröße (2030) | 904.45 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum belief sich im Jahr 2025 auf 644,26 Millionen USD und wird bis 2030 voraussichtlich 904,45 Millionen USD erreichen, was einer CAGR von 7,02 % über den Prognosezeitraum entspricht. Das stetige Wachstum ist auf die zunehmende Adipositasprävalenz, eine ausgeweitete Kostenerstattung und Verfahrensinnovationen zurückzuführen, auch wenn GLP-1-Medikamente beginnen, einen Teil der Kandidaten mit Grenz-BMI abzulenken. Die Schlauchmagenoperation verzeichnet weiterhin die höchsten Verfahrensvolumina aufgrund kurzer Operationszeiten und geringem Leckagerisiko, doch die endoskopische Schlauchmagenbildung und implantierbare Ballons wachsen schneller dank ambulanter Behandlungspfade und minimaler Invasivität. Die Geräteanforderungen konzentrieren sich weiterhin auf Stapler, Nahtsysteme und andere Verbrauchsmaterialien, die bei jedem laparoskopischen oder robotergestützten Eingriff unverzichtbar sind. China trägt fast die Hälfte des regionalen Umsatzes bei, doch Indien zeigt das schnellste Wachstumstempo, da Privatkliniken Medizintouristen umwerben und Arbeitgeber metabolische Chirurgie in Wellness-Leistungen aufnehmen. Die Wettbewerbsintensität steigt, angeführt von chinesischen Robotersystemen, die westliche Marktführer preislich unterbieten, sowie von Endoskopieanbietern, die nahtbasierte „verfahrenslose” Alternativen bewerben.

Wichtigste Erkenntnisse des Berichts

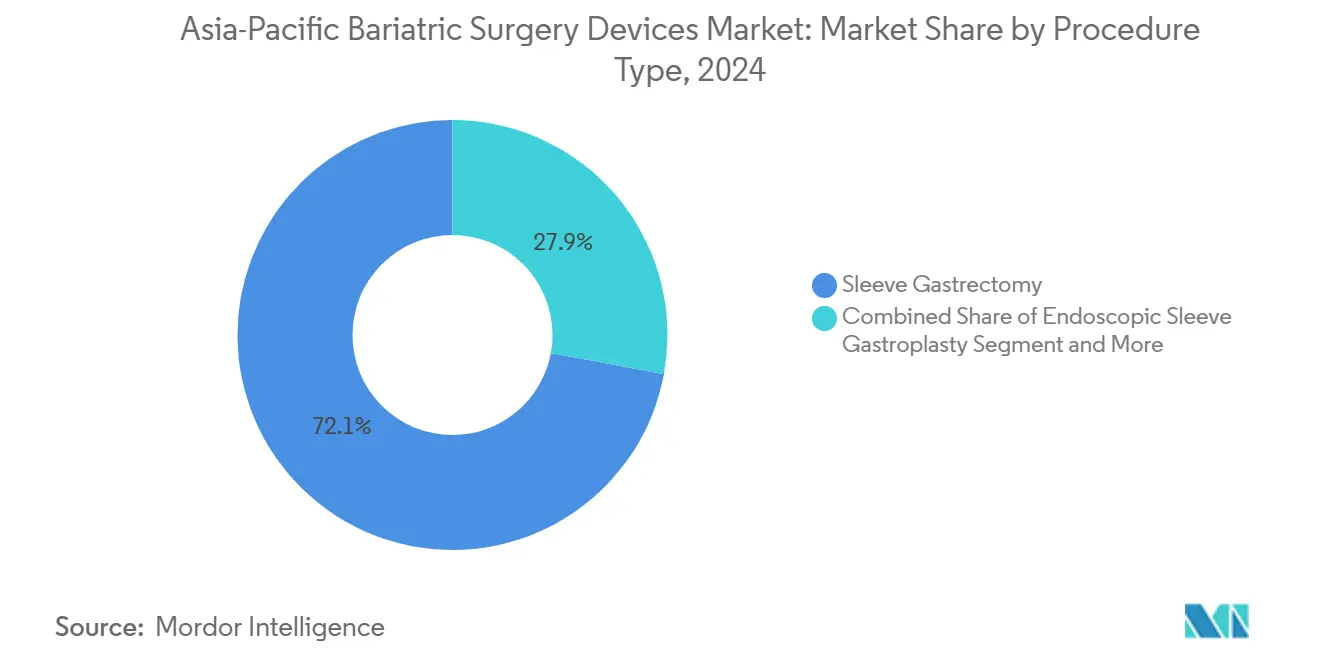

- Nach Verfahrenstyp führte die Schlauchmagenoperation im Jahr 2024 mit einem Anteil von 72,12 %; die endoskopische Schlauchmagenbildung wird bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen.

- Nach Gerätetyp entfielen im Jahr 2024 58,1 % des Umsatzes auf Hilfsgeräte; implantierbare Geräte werden bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen.

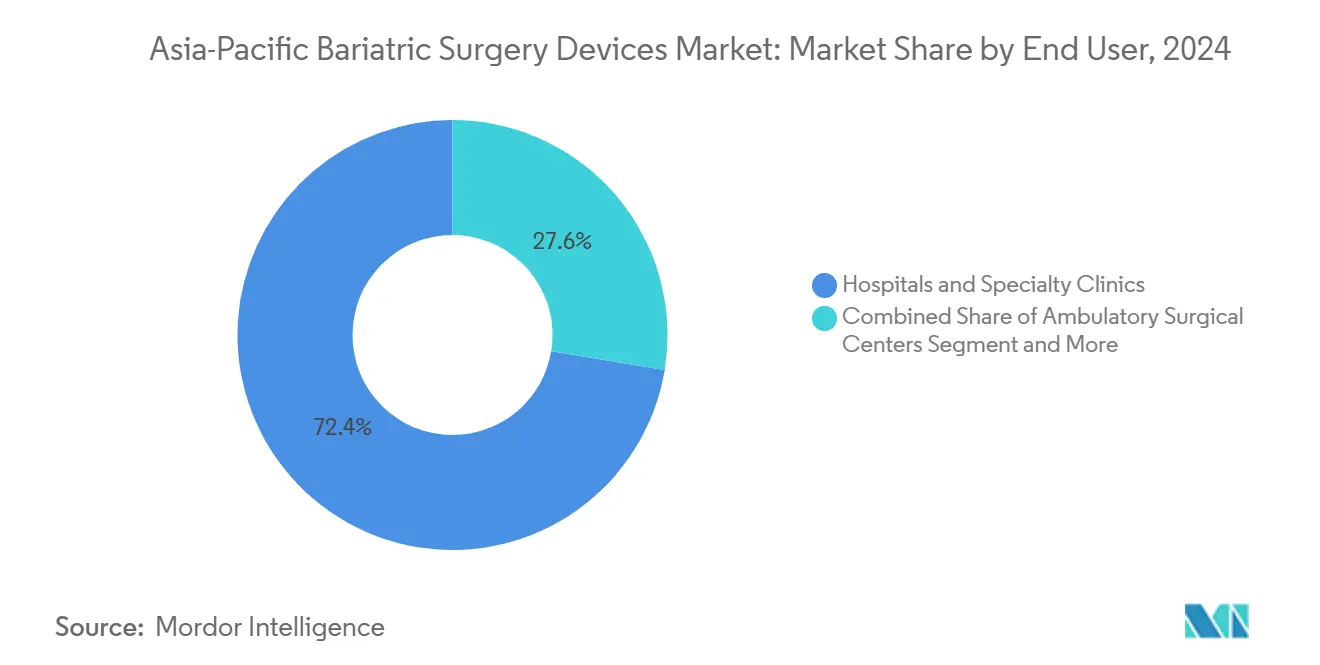

- Nach Endnutzer entfielen im Jahr 2024 72,4 % des Umsatzes auf Krankenhäuser und Fachkliniken; ambulante chirurgische Zentren wachsen mit einer CAGR von 9,7 % bis 2030.

- Nach Patientenaltersgruppe stellten Erwachsene im Alter von 18–64 Jahren im Jahr 2024 45,5 % des Volumens dar; Eingriffe bei Jugendlichen nehmen im Zeitraum 2025–2030 mit einer CAGR von 8,7 % zu.

- Nach Geografie trug China im Jahr 2024 46,5 % des Umsatzes bei; Indien wird voraussichtlich die schnellste CAGR von 8,2 % bis 2030 verzeichnen.

Markttrends und Erkenntnisse für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Adipositasprävalenz und kardiometabolische Krankheitslast | +1.8% | Global, mit der höchsten absoluten Belastung in China (402 Mio. übergewichtige/adipöse Erwachsene) und Indien (180 Mio. Erwachsene) | Langfristig (≥ 4 Jahre) |

| Präferenz für minimal-invasive und ambulante Behandlungspfade | +1.2% | Kernregion asiatisch-pazifischer Raum (Japan, Südkorea, Australien), Ausbreitung auf städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Kostenerstattung und Leitlinienerweiterung für metabolische Chirurgie im asiatisch pazifischen Raum | +1.5% | Südkorea, Japan (NHI-Deckung), Australien (MBS-Positionen), China (NHSA-Pilotprojekte in Provinzen) | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung endoskopischer bariatrischer Optionen (ESG/TORe) und gezielter Robotikadoption | +1.0% | Städtische Zentren in China, Indien, Japan, Australien; frühe Einführung in Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Bariatrische Chirurgie als kosteneffektivere Option im Vergleich zu anderen Langzeittherapien | +0.8% | Australien (MBS-Modellierung), Südkorea (NHI-Kosten-Nutzen-Studien), Japan (NHI-Preisüberprüfungen) | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Deckung, COE-Behandlungspfade und Wellness-Anreize in privaten Märkten | +0.5% | Indien (betriebliche Wellness-Programme), China (private Versicherungszusätze), Singapur (MediSave-Berechtigung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Adipositasprävalenz und kardiometabolische Krankheitslast

China und Indien beherbergen zusammen 582 Millionen Erwachsene mit Übergewicht oder Adipositas, eine Zahl, die eine anhaltende Verfahrensnachfrage begründet. Asiaten entwickeln viszerale Adipositas und Typ-2-Diabetes bei niedrigeren BMI-Werten, was Leitliniengremien dazu veranlasst, Operationen ab einem BMI ≥ 27,5 bei Vorliegen von Diabetes zu empfehlen. Überarbeitete nationale Regelungen in Südkorea und Singapur erweitern daher die Anspruchsberechtigung auf jüngere und Kohorten mit niedrigerem BMI, was erklärt, warum Eingriffe bei Jugendlichen schneller wachsen als jedes Erwachsenensegment.

Präferenz für minimal-invasive und ambulante Behandlungspfade

Kostenträger lenken Fälle auf Laparoskopie, Robotik und ESG, damit Patienten das Krankenhaus noch am selben Tag verlassen können, was Betten freisetzt und gebündelte Kosten senkt. Die japanische Nationale Krankenversicherung und Australiens Medicare-Leistungsverzeichnis erstatten beide die metabolische Chirurgie am selben Tag, während der gebogene Stapler Intuitive SureForm 30 und Boston Scientifics OverStitch NXT kürzere Operationszeiten ermöglichen[1]U.S. Food and Drug Administration, "510(k) Premarket Notification: SureForm 30," fda.gov.

Wachsende Kostenerstattung und Leitlinienerweiterung für metabolische Chirurgie im asiatisch pazifischen Raum

Erstattungserfolge erschließen weiterhin latente Nachfrage: Südkoreas Leistungsaufnahme im Jahr 2019 hat die nationalen Volumina innerhalb von drei Jahren vervierfacht, und Japans Aufnahme von Semaglutid im Jahr 2024 beweist, dass politische Entscheidungsträger Gewichtsmanagement-Instrumente sowohl in der Chirurgie als auch in der Pharmakotherapie subventionieren werden. Chinas NHSA bleibt vorsichtig, doch mehrere Provinzen erproben nun eine Teilerstattung.

Schnelle Verbreitung endoskopischer bariatrischer Optionen und gezielte Robotikadoption

Ein Jahrzehnt klinischer Nachbeobachtung bestätigt die Dauerhaftigkeit der ESG, und die globale Einführung von OverStitch liefert das einzige FDA-zugelassene Nahtsystem, das speziell für ESG entwickelt wurde, und hilft städtischen asiatischen Zentren, ambulante bariatrische Programme zu starten. In der Robotik hat Shanghais MicroPort MedBot-Plattform Toumai 12.000 Fälle abgeschlossen und eine Fernoperationsgenehmigung erhalten, während Medicaroids hinotori Japan eine inländische Alternative bietet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Eingriffe und Geräte; Investitions- und Verbrauchsmaterialkosten | -0.9% | Indien (Dominanz der Selbstzahler), China (begrenzte öffentliche Erstattung), ländlicher asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Postoperative Komplikationen und langfristige Nachsorgebelastung | -0.4% | Global, mit höheren Wiederaufnahmeraten in Zentren ohne multidisziplinäre Teams | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung und Bekanntheit von GLP-1-Medikamenten zur Gewichtsreduktion | -0.7% | China (Wegovy NHI-Deckung November 2024), Japan (Semaglutid zugelassen 2023), städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Chirurgenkapazität und COE-Volumenanforderungen begrenzen den Durchsatz | -0.3% | Ländliches China, Indien (Städte der Klasse 2/3), Südostasien (begrenzte Ausbildungsinfrastruktur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Eingriffe und Geräte; Investitions- und Verbrauchsmaterialkosten

Die Gesamtkosten eines Eingriffs belaufen sich in Asien auf 5.000–15.000 USD, wobei Robotik die Verbrauchsmaterialkosten pro Fall auf 2.000–3.000 USD anhebt. Indiens Ayushman-Bharat-Obergrenze deckt selten eine vollständige Schlauchmagenoperation ab, und Chinas NHSA-Katalog schließt den Eingriff gänzlich aus, sodass die meisten Patienten selbst zahlen oder Arbeitgeberhilfe in Anspruch nehmen müssen.

Postoperative Komplikationen und langfristige Nachsorgebelastung

Klammerlinien-Lecks, Mikronährstoffmängel und innere Hernien erfordern eine lebenslange multidisziplinäre Betreuung, doch im ländlichen Asien fehlt es häufig an Endokrinologen und Ernährungsberatern. Eine Überprüfung in PLOS One zeigt, dass finanzielle und reisebezogene Hürden viele einkommensschwache Patienten dazu veranlassen, die Nachsorge abzubrechen, sobald frühe Gewichtsverlustziele erreicht sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Dominanz der Schlauchmagenoperation verdeckt endoskopische Disruption

Der Marktanteil für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum für die Schlauchmagenoperation erreichte im Jahr 2024 72,12 %, während das ESG-Volumen mit einer CAGR von 8,6 % steigen wird. Die Schlauchmagenoperation behält ihre Führungsposition aufgrund der einfacheren Technik und weniger Lecks als beim Roux-en-Y-Magenbypass, doch ihr Wachstum liegt hinter der ESG zurück, die einen Gesamtkörpergewichtsverlust von 13,6 % bei nur 1,25 % schwerwiegenden unerwünschten Ereignissen erzielt.

Trotz ihrer Reife bleibt die Schlauchmagenoperation die erste Wahl bei einem BMI ≥ 35, während der Roux-en-Y-Magenbypass eine Nische bei schwerem Reflux oder extremer Adipositas behält. Das verstellbare Magenband hat die Leitlinien weitgehend verlassen, und der OAGB gewinnt in Indien und Südostasien aufgrund kürzerer Operationszeiten Anhänger. Allurions schluckbarer Ballon erweitert den Pool der BMI-27-35-Kandidaten, die einen nicht-chirurgischen Ansatz bevorzugen.

Nach Gerätetyp: Stapler und Nahtsysteme sichern den Umsatz, implantierbare Geräte beschleunigen sich

Hilfsgeräte generierten im Jahr 2024 58,1 % des Umsatzes, was 3–5 Kartuschen und Trokar-Paaren pro Eingriff entspricht. Die Marktgröße für implantierbare Geräte im Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum wird mit einer CAGR von 9,8 % am schnellsten wachsen, angetrieben durch schluckbare Ballons wie Elipse, der inzwischen weltweit über 100.000 Platzierungen überschritten hat.

Zu den Fortschritten zählen Ethicons höhenverstellbare Kartuschen, die das Leckagerisiko senken, Intuitives kraftsensierender gebogener Stapler und Boston Scientifics OverStitch NXT, das einzige dedizierte ESG-Nahtsystem. Chinesische kostengünstige Trokare unterbieten multinationale Unternehmen um 30–40 %, was den Preisdruck bei standardisierten Zubehörteilen erhöht.

Nach Endnutzer: Krankenhäuser behalten das Volumen, ambulante chirurgische Zentren gewinnen Wachstum

Krankenhäuser und Fachkliniken hielten im Jahr 2024 72,4 % des Umsatzes, doch ambulante chirurgische Zentren werden voraussichtlich eine CAGR von 9,7 % verzeichnen. Die Marktgröße für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum in ambulanten chirurgischen Zentren steigt, da Versicherer die Entlassung am selben Tag erstatten, und die Allianz von Getinge-Zimmer Biomet im Jahr 2025 zielt darauf ab, diese Zentren mit schlüsselfertigen Operationssaalplattformen auszustatten.

Das schnittfreie Profil der ESG eignet sich für die ambulante Versorgung und senkt die Gesamtkosten im Vergleich zur Laparoskopie um bis zu 50 %. Robotikhersteller bieten nun kleinere Stellflächen und Fernführung an, um den Platzbeschränkungen ambulanter chirurgischer Zentren gerecht zu werden, was die Einführung außerhalb großer Tertiärkrankenhäuser fördert.

Nach Patientenaltersgruppe: Erwachsene dominieren, Jugendliche beschleunigen sich

Erwachsene im Alter von 18–64 Jahren stellten im Jahr 2024 45,5 % des Volumens, doch Eingriffe bei Jugendlichen steigen mit einer CAGR von 8,7 % dank gesenkter BMI-Schwellenwerte. Südkorea genehmigt Operationen bei Jugendlichen ab einem BMI ≥ 35 oder 120 % des 95. Perzentils mit Komorbiditäten, und Allurions Studie zeigt, dass sein Ballon für 15–17-Jährige sicher ist, die eine dauerhafte Magenveränderung ablehnen.

Die geriatrische Nachfrage wächst ebenfalls, da ESG und Ballons eine langwierige Anästhesie vermeiden. Japans alternde Bevölkerung schätzt Mobilitätsgewinne und reduzierte Polypharmazie und bevorzugt risikoarme Optionen. Ethnizitätsangepasste Kriterien in Singapur und Australien erweitern ebenfalls die anspruchsberechtigten Gruppen in allen Altersklassen.

Geografische Analyse

China trug im Jahr 2024 46,5 % des Umsatzes im Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum bei, unterstützt durch eine Adipositaslast von 402 Millionen Menschen und die schnelle Einführung inländischer Roboter. Die Fernoperationsgenehmigung im Jahr 2025 ermöglicht es Toumai-Spezialisten, ländliche Landkreise zu versorgen, obwohl die NHSA die Operation weiterhin aus dem nationalen Katalog ausschließt, was die Durchdringung dämpft[2]MicroPort MedBot, "Interim Report 2025," ir.medbotsurgical.com.

Indien wird bis 2030 voraussichtlich die schnellste CAGR von 8,2 % erzielen. Privatkliniken bündeln bariatrische Chirurgie mit Medizintourismuspaketen, die 50–70 % unter dem westlichen Preisniveau liegen, und KKRs Erwerb von Healthium Medtech unterstreicht das Investorenvertrauen in einen verbrauchsmaterialgetriebenen Markt. Eine lückenhafte öffentliche Finanzierung besteht weiterhin, doch Arbeitgeberpläne und PMJAY-Pilotprojekte weiten den Zugang aus.

Japan, Australien und Südkorea zeigen reife, aber stetige Entwicklungen. Nationale Versicherer in allen drei Märkten erstatten die Schlauchmagenoperation und zunehmend auch ESG. Südkorea hat die jährlichen Operationsvolumina innerhalb von drei Jahren nach Aufnahme der Erstattung vervierfacht, doch weiteres Potenzial besteht aufgrund von Leitlinien, die nun Operationen ab einem BMI von 27,5 bei Diabetes erlauben.

Wettbewerbslandschaft

Der Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum ist mäßig konzentriert. Intuitive Surgical hält den führenden Marktanteil durch seine installierte da-Vinci-Basis und SureForm-Verbrauchsmaterialien, erkennt jedoch eine GLP-1-bedingte Abschwächung der bariatrischen Volumina in den USA an[3]U.S. Securities and Exchange Commission, "Intuitive Surgical Form 10-K 2024," sec.gov. Shanghai MicroPort MedBot bietet vergleichbare Robotik zu 60–70 % der da-Vinci-Kosten und hat über 12.000 Fälle, darunter 500 Ferneingriffe, protokolliert, was die Marktführer an der Spitze herausfordert.

Boston Scientific kontrolliert die ESG-Hardware nach der Übernahme von Apollo Endosurgery, und OverStitch bildet nun das Fundament der meisten endoskopischen Schlauchmageneingriffe. Ethicon, Medtronic und lokale chinesische Hersteller dominieren Stapler, Energiegeräte und Trokare, wobei Healthium Medtechs rabattiertes Zubehör den Preiswettbewerb verschärft. Bei verfahrenslosen Geräten führt Allurion, erreicht aber noch < 5 % seiner potenziellen chinesischen und indischen Basis, was Wachstumspotenzial oder künftige Partnerschaftsabschlüsse signalisiert.

Marktführer für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Der Präsident von IRCAD Indien führte eine Fernroboter-Bariatrie-Telechirurgie über große Distanz durch und unterstrich damit die kurzfristige Realisierbarkeit der 5G-gestützten Fernversorgung.

- April 2025: MicroPort MedBots Toumai-Fernsteuerungssystem erhielt die NMPA-Zulassung als weltweit erster registrierter Fernchirurgieroboter und hat seitdem 500 bariatrische und andere Eingriffe abgeschlossen.

Berichtsumfang für den Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum

Medizinprodukte für bariatrische Chirurgie sind spezialisierte medizinische Instrumente und Implantate, die zur Unterstützung von Gewichtsreduktionseingriffen bei adipösen Patienten eingesetzt werden. Diese Geräte helfen, die Magenkapazität zu reduzieren, die Verdauung zu verändern oder ein Sättigungsgefühl zu fördern, um eine signifikante und nachhaltige Gewichtsreduktion zu erleichtern. Beispiele umfassen Magenbänder, Magenballons und andere implantierbare oder entfernbare Geräte, die für bariatrische Eingriffe konzipiert sind.

Der Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum ist nach Verfahrenstyp segmentiert, der Schlauchmagenoperation, Roux-en-Y-Magenbypass, verstellbares Magenband, biliopankreatische Diversion mit Duodenalswitch, Ein-Anastomosen-Magenbypass, endoskopische Schlauchmagenbildung und andere Verfahren umfasst. Nach Gerätetyp ist der Markt in Hilfsgeräte wie Nahtgeräte, Verschlussgeräte, Klammergeräte, Trokare und andere Hilfsgeräte sowie implantierbare Geräte einschließlich Magenbänder, elektrische Stimulationsgeräte, Magenballons, Magenentleerungsgeräte und andere Geräte unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser & Fachkliniken, dedizierte Zentren für bariatrische Chirurgie, ambulante chirurgische Zentren und sonstige segmentiert. Nach Patientenaltersgruppe ist der Markt in Jugendliche (12–17), Erwachsene (18–64) und Geriatrische (≥ 65) unterteilt. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Schlauchmagenoperation |

| Roux-en-Y-Magenbypass |

| Verstellbares Magenband |

| Biliopankreatische Diversion mit Duodenalswitch |

| Ein-Anastomosen-Magenbypass |

| Endoskopische Schlauchmagenbildung |

| Andere Verfahren |

| Hilfsgeräte | Nahtgerät |

| Verschlussgerät | |

| Klammergerät | |

| Trokare | |

| Andere Hilfsgeräte | |

| Implantierbare Geräte | Magenbänder |

| Elektrische Stimulationsgeräte | |

| Magenballons | |

| Magenentleerung | |

| Andere Geräte |

| Krankenhäuser & Fachkliniken |

| Dedizierte Zentren für bariatrische Chirurgie |

| Ambulante chirurgische Zentren |

| Sonstige |

| Jugendliche (12–17) |

| Erwachsene (18–64) |

| Geriatrische (über 64) |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Verfahrenstyp | Schlauchmagenoperation | |

| Roux-en-Y-Magenbypass | ||

| Verstellbares Magenband | ||

| Biliopankreatische Diversion mit Duodenalswitch | ||

| Ein-Anastomosen-Magenbypass | ||

| Endoskopische Schlauchmagenbildung | ||

| Andere Verfahren | ||

| Nach Gerätetyp | Hilfsgeräte | Nahtgerät |

| Verschlussgerät | ||

| Klammergerät | ||

| Trokare | ||

| Andere Hilfsgeräte | ||

| Implantierbare Geräte | Magenbänder | |

| Elektrische Stimulationsgeräte | ||

| Magenballons | ||

| Magenentleerung | ||

| Andere Geräte | ||

| Nach Endnutzer | Krankenhäuser & Fachkliniken | |

| Dedizierte Zentren für bariatrische Chirurgie | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Jugendliche (12–17) | |

| Erwachsene (18–64) | ||

| Geriatrische (über 64) | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Medizinprodukte für bariatrische Chirurgie im asiatisch pazifischen Raum im Jahr 2025?

Er wird auf 644,26 Millionen USD geschätzt und soll bis 2030 auf 904,45 Millionen USD wachsen.

Welches Verfahren erzeugt heute die größte Gerätenachfrage?

Die Schlauchmagenoperation macht 72,12 % der Eingriffe aus und treibt den Großteil des Stapler- und Trokarverbrauchs an.

Was ist das am schnellsten wachsende Gerätesegment?

Implantierbare Geräte, hauptsächlich schluckbare Ballons, werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Kostenträger erstatten die Entlassung am selben Tag, und das schnittfreie Profil der ESG ermöglicht es Patienten, das Zentrum innerhalb weniger Stunden zu verlassen, was den Umsatz ambulanter chirurgischer Zentren mit einer CAGR von 9,7 % steigert.

Wie wirken sich GLP-1-Medikamente auf die Operationsnachfrage aus?

Sie lenken einige BMI-30-35-Kandidaten ab, doch eine Abbruchrate von 50–70 % innerhalb des ersten Jahres begrenzt die langfristige Substitution.

Welches Land wird das schnellste Wachstum verzeichnen?

Indien wird bis 2030 voraussichtlich eine CAGR von 8,2 % erzielen, unterstützt durch Investitionen in Privatkliniken und Zuflüsse aus dem Medizintourismus.

Seite zuletzt aktualisiert am: