Marktgröße und Marktanteil für digitale Wundmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

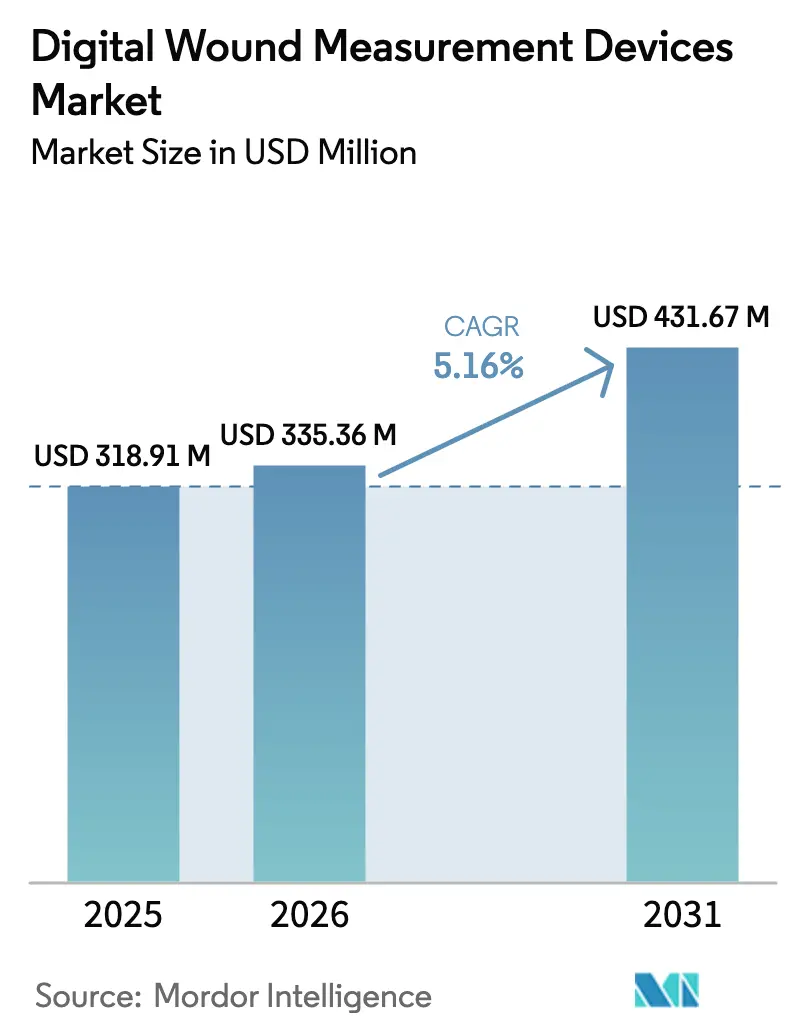

| Marktgröße (2026) | 335.36 Millionen US-Dollar |

| Marktgröße (2031) | 431.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Wundmessgeräte von Mordor Intelligence

Die Marktgröße für digitale Wundmessgeräte wird voraussichtlich von 318,91 Millionen USD im Jahr 2025 auf 335,36 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 431,67 Millionen USD bei einer CAGR von 5,16 % über den Zeitraum 2026–2031 erreichen. Der Sektor gewinnt an Dynamik, da Gesundheitsdienstleister von der subjektiven Sichtprüfung hin zu KI-gestützten Messverfahren wechseln, die Behandlungszyklen verkürzen und mit wertbasierten Vergütungsmodellen in Einklang stehen. Das Wachstum wird durch den parallelen Anstieg chronischer Erkrankungen, alternde Bevölkerungen und den Druck getrieben, die jährliche Wundversorgungsrechnung von 96 Milliarden USD durch präzise Dokumentation zu senken, die die Heilung beschleunigt und Wiederaufnahmen reduziert. Hardware dominiert nach wie vor die Kapitalausgaben, doch softwaregesteuerte Plattformen erfassen nun Krankenhaus- und Heimversorgungsabläufe und erweitern den Zugang zu Fachkenntnissen. Regional betrachtet legen reife Märkte den Schwerpunkt auf Kostenkontrolle, während wachstumsstarke Volkswirtschaften mobile Lösungen übernehmen, die veraltete Systeme überspringen und die Wettbewerbsprioritäten im Markt für digitale Wundmessgeräte neu gestalten.

Wichtigste Erkenntnisse des Berichts

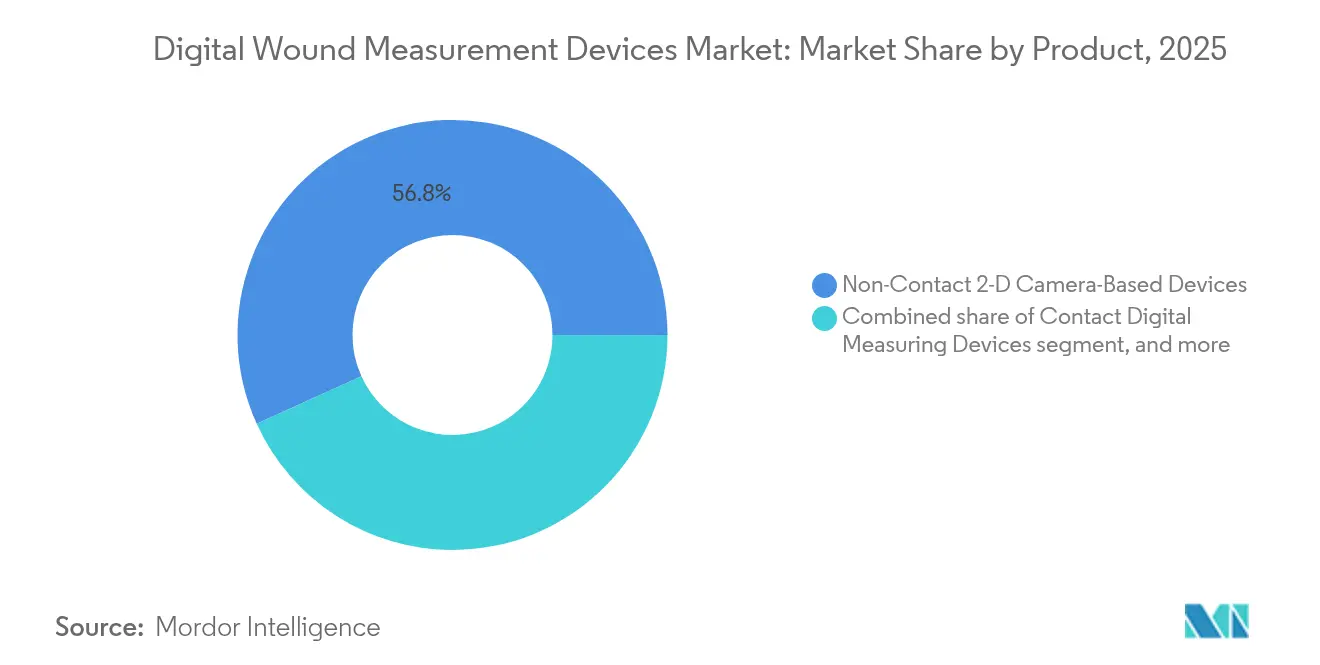

- Nach Produkt führten berührungslose 2-D-kamerabasierte Geräte im Jahr 2025 mit einem Marktanteil von 56,78 % im Markt für digitale Wundmessgeräte, während KI-gestützte reine Softwarelösungen bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Technologie hielt die 2-D-Digitalplanimetrie im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für digitale Wundmessgeräte, während die 3-D-Stereophotogrammetrie im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,38 % wachsen wird.

- Nach Wundtyp machten chronische Wunden im Jahr 2025 38,02 % der Anwendungen aus, doch akute Wunden verzeichnen bis 2031 eine CAGR von 8,42 %.

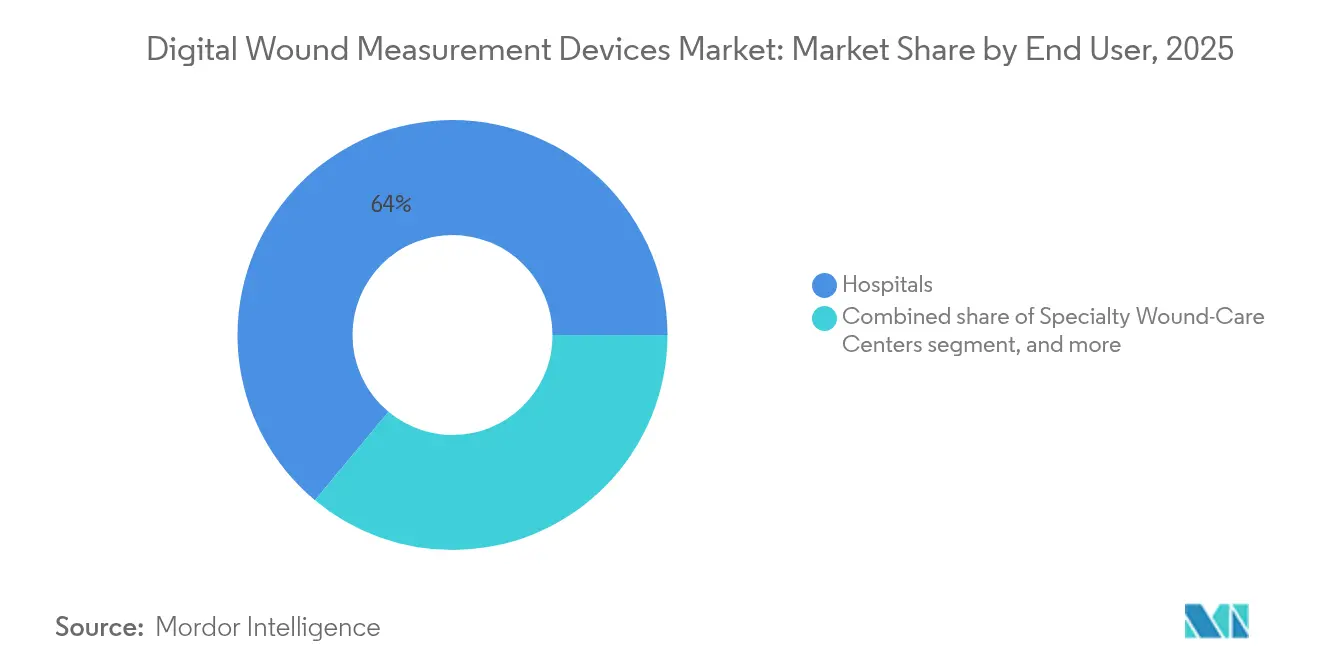

- Nach Endanwender entfielen im Jahr 2025 63,95 % des Marktanteils an der Marktgröße für digitale Wundmessgeräte auf Krankenhäuser, während Heimversorgungssettings voraussichtlich mit einer CAGR von 8,22 % bis 2031 wachsen werden.

- Nach Gesundheitsversorgungssetting kontrollierten stationäre Stationen im Jahr 2025 einen Marktanteil von 54,62 %, während die häusliche Versorgung eine CAGR von 8,05 % verzeichnet.

- Nach Geografie entfielen im Jahr 2025 39,78 % des Marktanteils an der Marktgröße für digitale Wundmessgeräte auf Nordamerika, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten CAGR von 6,31 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Wundmessgeräte

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und akuter Wunden | +1.2% | Global, stark in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung digitaler Gesundheits- und Telemedizinplattformen | +0.8% | APAC als Kerndestination, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung wertbasierter Wundversorgung und klinischer Ergebnisse | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Bildgebung und künstlichen Intelligenz | +1.1% | Global, angeführt von Knotenpunkten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung und chirurgische Eingriffe | +1.0% | Global, schneller in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Günstige Regulierungs- und Erstattungsunterstützung für digitale Lösungen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer und akuter Wunden weltweit

Diabetische Fußulzera betreffen inzwischen ein Viertel der 537 Millionen Menschen umfassenden globalen Diabetespopulation, während Druckgeschwüre und Infektionen chirurgischer Stellen zur eskalierenden Versorgungsbelastung beitragen. Chronische Wunden beanspruchen 2–4 % der nationalen Gesundheitsbudgets, und eine einzelne Episode eines diabetischen Fußulkus kann bis zu 27.721 USD kosten. Der frühzeitige Einsatz digitaler Messung verkürzt die Heilungszeit um bis zu 50 %, schafft klinische Kapazitäten frei und reduziert Ressourcenverschwendung. Herz-Kreislauf-Erkrankungen, Mobilitätsstörungen und demografisches Altern vergrößern die Wundpopulation und verstärken die dauerhafte Nachfrage nach präzisen Instrumenten. Folglich betrachten Kliniker und Kostenträger den Markt für digitale Wundmessgeräte als unverzichtbares Element im langfristigen Management chronischer Erkrankungen.

Technologische Fortschritte in der Bildgebung und künstlichen Intelligenz

Die Fluoreszenzbildgebung von MolecuLight erkennt Bakterienbelastung mit 100 % Sensitivität und leitet gezielte Antibiotikagabe an, die die Genesungszeit verkürzt und die Kosten senkt. Hyperspektrale Geräte wie Kent Imaging SnapshotNIR quantifizieren die Gewebeoxygenierung und zeigen, dass Wunden 13,5 Tage nach dem sichtbaren Wundschluss verheilen, was frühere Entlassungssicherheit ermöglicht. Die Stereophotogrammetrie erreicht nun Submillimeter-Genauigkeit, und von der FDA zugelassene Smartphone-Anwendungen wie eKare inSight verwandeln herkömmliche Kameras in klinische Instrumente[1]Advances in Skin & Wound Care, „SnapshotNIR-Validierungsstudie,” advancesinskinandwoundcare.com. Kontinuierliche KI-Verbesserungen erzeugen ein Datenschwungrad: Eine breitere Nutzung generiert reichhaltigere Datensätze, die Algorithmen weiter schärfen und den Markt für digitale Wundmessgeräte durch kumulative Genauigkeitsgewinne vergrößern.

Wachsende Betonung wertbasierter Wundversorgung und klinischer Ergebnisse

Gebündelte Zahlungsprogramme verlagern das Risiko auf Anbieter und belohnen die objektive Fortschrittsverfolgung, die digitale Instrumente liefern[2]Zentren für Medicare und Medicaid-Dienste, „Kodierung für chirurgische Verbände und Wundversorgung,” cms.gov. Plattformen wie Tissue Analytics verknüpfen die Wundgeometrie mit Heilungskurven und stellen Dashboards für die Vertragserfüllung bereit. In Heimversorgungsstudien reduzierten Solventums V.A.C. Peel and Place Dressing die wöchentlichen Pflegebesuche um 67 %, während die Wirksamkeit aufrechterhalten wurde, was einen ergebnisorientierten ROI belegt, der bei Kostenträgern Anklang findet. Präzise Messungen reduzieren auch abgelehnte Abrechnungsansprüche und begrenzen den Umsatzverlust für Krankenhäuser, die Verbesserungen unter wertbasierten Regeln dokumentieren müssen. Folglich beschleunigt wirtschaftlicher Druck die Einführung von Branchenlösungen für digitale Wundmessgeräte, die Heilungsmeilensteine mit prüfbarer Genauigkeit nachweisen können.

Zunehmende Nutzung digitaler Gesundheits- und Telemedizinplattformen

Nach der Pandemie stieg die Telemedizinnutzung von 11 % auf 85 % der US-amerikanischen Anbieter, was Fernarbeitsabläufe verankerte, die Wundfotografie und KI-Analytik ergänzen. Eine Smartphone-Penetration von über 80 % in wichtigen APAC-Staaten ermöglicht es Klinikern, ländliche Wunden in Echtzeit zu überwachen und dabei Entfernungslücken ohne Einrichtungsausbau zu schließen. Healthy.ios Partnerschaft mit der Johns-Hopkins-Universität bietet durch Cloud-Analyse Fernkompetenz und belegt die Qualitätsparität mit der Bewertung am Krankenbett. Der Markt für digitale Wundmessgeräte expandiert damit über Krankenhausmauern hinaus, und vernetzte Plattformen schaffen neue Wertpools in der präventiven Überwachung und im bevölkerungsweiten Triage.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten fortschrittlicher Geräte | -0.6% | Global, ausgeprägter in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsdeckung in Schwellenmärkten | -0.4% | APAC, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit bei Cloud-basierten Plattformen | -0.5% | Nordamerika und EU, weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Integrationsprobleme mit veralteten elektronischen Gesundheitssystemen | -0.3% | Global, insbesondere in reifen Krankenhausnetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten fortschrittlicher Geräte

Anschaffungspreise von 15.000–50.000 USD pro System sowie der Bedarf an Softwarelizenzen, Kalibrierung und 20–40 Stunden Mitarbeiterschulung heben die Gesamtbetriebskosten über viele Klinikbudgets hinaus. Ländliche Krankenhäuser müssen Fixkosten auf geringe Fallzahlen verteilen, was die Erreichung der Gewinnschwelle erschwert. Während Smartphone-Anwendungen die Einstiegsschwellen senken, können sie auf die volumetrische Präzision verzichten, die für komplexe Wunden geschätzt wird, sodass Anbieter finanzielle Entlastung gegen klinische Tiefe abwägen müssen. Leasing-Modelle und ergebnisbasierte Preisgestaltung entstehen, doch Kapitalhürden verlangsamen nach wie vor die Marktdiffusion für digitale Wundmessgeräte in ressourcenbeschränkten Umgebungen.

Begrenzte Erstattungsdeckung in Schwellenmärkten

Außerhalb der Vereinigten Staaten und Westeuropas sind spezifische Abrechnungscodes für digitale Messung nach wie vor selten, was Einrichtungen zwingt, Technologie selbst zu finanzieren. Fragmentierte Kostenträgermischungen erschweren die Kostenrückgewinnung, und öffentliche Programme priorisieren oft wesentliche Dienstleistungen gegenüber fortschrittlichen Geräten. Der Mangel an Abrechnungsdaten verzögert dann die Evidenzerzeugung und produziert eine sich selbst verstärkende Adoptionslücke. Anbieter müssen daher Software in kostengünstige Hardware bündeln oder Abonnementmodelle verfolgen, die die Zahlung mit inkrementellem Mehrwert in Einklang bringen, bis breitere Erstattungsstandards entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Softwarelösungen treiben Innovation voran

Berührungslose 2-D-Kamerageräte sicherten sich im Jahr 2025 56,78 % der Marktgröße für digitale Wundmessgeräte, da Krankenhäuser sie bereits in etablierten Dokumentationsroutinen einsetzen. Dennoch beanspruchen reine Softwareplattformen die schnellste CAGR von 7,12 %, da KI-Upgrades Smartphone-Optiken in Richtung klinischer Parität treiben. Frühe Anwender berichten von Workflow-Gewinnen, da Kliniker Bilder innerhalb gängiger mobiler Betriebssysteme erfassen, kommentieren und hochladen können, wodurch Kabelübertragungen entfallen. Wiederkehrende Lizenzgebühren wandeln episodische Kapitalverkäufe in planbare Erlöse um und belohnen Investitionen in Datenwissenschaft, die die Genauigkeit im Laufe der Zeit verbessern. Anbieter wie Swift Medical sammelten 2024 8 Millionen USD ein, um Algorithmenbibliotheken zu vertiefen, die diesen Wandel antreiben. Hardware-Hersteller reagieren, indem sie Anwendungsprogrammierschnittstellen öffnen, damit ihre Kameras diese florierenden Ökosysteme speisen, was bestätigt, dass das zukünftige Wachstum des Marktes für digitale Wundmessgeräte mehr von Analytik als von Optik abhängt.

Kontaktscanner behalten eine Nischenrelevanz, wenn taktiles Feedback bei der Débridement informiert, und Premium-3-D-Geräte erfassen volumetrische Veränderungen, die für tiefe Ulzera unerlässlich sind. Ihr Anteil könnte jedoch sinken, da mobile KI Tiefe durch Strukturlicht-Verarbeitung zu geringeren Kosten erfasst. Kliniken sichern sich ab, indem sie preisgünstige Smartphones mit Cloud-Lizenzen kombinieren, um sofort Einstiegspräzision zu erreichen und die Optik später aufzurüsten, wodurch die Kapitalflexibilität erhalten bleibt. Infolgedessen wächst die Softwarebeherrschung, während Hardware zur Ware wird, und die Marktentwicklung für digitale Wundmessgeräte hin zur Plattformökonomie wird zementiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3-D-Stereophotogrammetrie gewinnt an Dynamik

Die 2-D-Planimetrie dominierte 2025 mit 48,05 % des Marktanteils für digitale Wundmessgeräte dank ihrer einfachen Lernkurve und schnellen Erfassungszeiten. Die 3-D-Stereophotogrammetrie wächst jedoch mit einer CAGR von 7,38 %, da die Volumenreduktion enger mit der Heilung korreliert als die Oberfläche allein. Chirurgen, die Hohlraumwunden behandeln, bevorzugen Tiefenkarten, die Granulation über verborgene Taschen hinweg bestätigen. Hyperspektrale Bildgebung bereichert die Entscheidungsfindung weiter, indem sie Perfusionsdefizite früher als Farbveränderungen erkennt und präventive Eingriffe ermöglicht, die Infektionen abwenden. Obwohl Fluoreszenz- und Wärmebildmodalitäten Nischen bleiben, werden multimodale Geräte wahrscheinlich konvergieren und Klinikern ein einziges Werkzeugset bieten, das Morphologie und Physiologie abdeckt.

Kosten bleiben die größte Hürde für die 3-D-Adoption, doch Leasing-Modelle und Cloud-basierte Verarbeitung mildern Budgetschocks, indem sie Kapitalausgaben gegen Servicegebühren tauschen. Krankenhäuser, die Stereokameras erproben, zeigen zweistellige Verbesserungen bei der Genauigkeit der Wundschlussvorhersage, einer Kennzahl, die in Bewertungsbögen für gebündelte Zahlungen einfließt. Anbieter betonen daher beim Verkauf von Fähigkeits-Upgrades Ergebniskennzahlen anstatt Pixelzahlen, und Kostenträger hören zu, weil validierte Präzision die Verweildauer senkt. Kontinuierliche Effizienzgewinne bei Silizium werden die Anschaffungspreise innerhalb des Planungshorizonts senken und die 3-D-Stereophotogrammetrie als Rückgrat der Branchenpipeline für digitale Wundmessgeräte positionieren.

Nach Wundtyp: Akute Wunden beschleunigen das Wachstum

Chronische Indikationen verankern nach wie vor 38,02 % der Marktanwendungen für digitale Wundmessgeräte im Jahr 2025 und spiegeln diabetische Fuß-, venöse Bein- und Druckgeschwüre wider, die monatelange Überwachung erfordern. Akute Wunden verzeichnen jedoch eine CAGR von 8,42 %, da sich elektive Operationen erholen und Traumazentren schnellere Triageinstrumente suchen. Chirurgische Teams integrieren Kameras in sterile Abdeckungen, sodass Tiefen- und Umfangsdaten sofort in elektronische Patientenakten hochgeladen werden und das manuelle Dokumentieren entfällt, das früher Verfahrensslots beanspruchte. In Verbrennungsstationen leiten 3-D-Volumberechnungen die Transplantatgröße, was die Spenderstellen-Morbidität reduziert. Traumaprogramme kombinieren Bildgebung mit Telemedizin und ermöglichen es Spezialisten, ländliches Personal in zeitkritischen Zeitfenstern zu beraten. Insgesamt stärkt der frische Eingriffssturm den ausreichenden Durchsatz für die Geräteabschreibung und erweitert den Markt für digitale Wundmessgeräte.

Programme für chronische Wunden bleiben dennoch profitabel, dank der langen Episodenlänge, die die Messhäufigkeit vervielfacht und Abonnementerlöse für Cloud-Analytik stärkt. Wertbasierte Erstattung bestraft stagnierende Ulzera, sodass Anbieter auf objektive Daten zurückgreifen, um Antibiotikaänderungen oder fortschrittliche Verbände zu rechtfertigen. Daher müssen Anbieter sowohl akute als auch chronische Versorgungswege bedienen und Bildgebungskits sowie Preistiers anpassen, ohne das Benutzererlebnis zu fragmentieren. Ausgewogene Portfolios werden dauerhaftes Volumen erfassen, da sich das Wundspektrum mit demografischen und chirurgischen Trends verschiebt.

Nach Endanwender: Heimversorgungssettings transformieren die Versorgung

Krankenhäuser hielten im Jahr 2025 63,95 % der Marktgröße für digitale Wundmessgeräte aufgrund ihrer Kapitaltiefe und ihres Fachpersonals. Sie verlassen sich auf Bettseite-Wagen, die hochauflösende Optik mit Point-of-Care-Dokumentation integrieren und Akkreditierungsaudits erfüllen. Dennoch steigt die Heimversorgung mit einer CAGR von 8,22 %, da Kostenträger die Versorgung in kostengünstigere Einrichtungen verlagern. Mobile Anwendungen leiten Familienangehörige durch strukturierte Bildaufnahme, während Cloud-KI die Qualität bestätigt und Warnungen innerhalb von Minuten an Pflegepersonal weiterleitet. Case Manager berichten von 67 % weniger Wiederaufnahmen, wenn Remote-Messungen eine Verschlechterung erkennen, bevor sie Notfallbesuche erfordern. Folglich überarbeiten Gerätehersteller Oberflächen für intuitive Eingabeaufforderungen, helle Symbole und Offline-Caching, das Daten bei schwacher Konnektivität schützt.

Spezialisierte Wundversorgungszentren fungieren als Innovationssandkästen, erproben Modalitäten der nächsten Generation und benchmarken Ergebnisse, die später Einkaufsausschüsse beeinflussen. Ambulante Kliniken passen diese Erkenntnisse an Umgebungen mit hohem Durchsatz an, wo Geschwindigkeit und Interoperabilität exotische Funktionen übertrumpfen. Im Laufe der Zeit werden Heimversorgungsvolumina Datenpools schaffen, die stationäre Repositorien übertreffen und Anbietern die Skalierung zur KI-Verfeinerung ermöglichen. Anbieter, die das Kontinuum von der Station bis zum Wohnzimmer beherrschen, werden eine dauerhaft wettbewerbsfähige Position in der Branche der digitalen Wundmessgeräte sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gesundheitsversorgungssetting: Häusliche Versorgung treibt Innovation voran

Stationäre Stationen kontrollierten im Jahr 2025 einen Marktanteil von 54,62 %, was die Komplexität und die Erstattungssicherheit für Wunden mit hohem Schweregrad widerspiegelt. Dennoch verzeichnet die häusliche Versorgung eine CAGR von 8,05 %, da ältere Patienten das häusliche Altern bevorzugen und Versicherer Verlagerungen des Versorgungsorts belohnen. Ambulante Kliniken balancieren die Last zwischen geplanten Kontrollen und unerwarteten Verschlechterungen, unterstützt durch tragbare Scanner, die in Tablets docken. Cloud-Dashboards ermöglichen es Wundspezialisten, Dutzende von Patienten gleichzeitig zu überwachen und nur jene zu markieren, deren Heilung von algorithmischen Normen abweicht. Wenn die Fernüberwachung reift, integrieren Krankenhaussysteme Bildgebungsfeeds in unternehmensweite elektronische Patientenakten, was Längsschnittanalytik ermöglicht, die die Wundentwicklung mit Komorbiditäten und sozialen Determinanten verknüpft. Dieses Verbindungsgewebe zementiert den Markt für digitale Wundmessgeräte als Eckpfeiler dezentraler Modelle zur Versorgung chronischer Erkrankungen.

Militär- und Katastrophenschutzteams übernehmen ebenfalls robuste Handgeräte wie Spectral AI DeepView SnapShot M und zielen auf Feldtriage ab, wo Bandbreite knapp und Sterilität beeinträchtigt ist. Diese Überschneidung mit zivilen Heimversorgungsbedürfnissen beschleunigt die Produkthärtung gegen Stürze, Feuchtigkeit und variables Licht. Erkenntnisse aus extremen Umgebungen fließen in Mainstream-Geräte zurück und verbessern die Zuverlässigkeit für den alltäglichen häuslichen Einsatz. Die Konvergenz von Verbraucherergonomie und klinischer Strenge setzt einen hohen Maßstab, der den gesamten Markt für digitale Wundmessgeräte anhebt.

Geografische Analyse

Nordamerika erfasste 2025 39,78 % des Marktes für digitale Wundmessgeräte, unterstützt durch Medicare-Abrechnungscodes 97597–97602, die Anschaffungs- und Betriebskosten ausgleichen. US-amerikanische Krankenhäuser sehen sich einer Wundversorgungsbelastung von 96 Milliarden USD gegenüber und setzen KI-Bildgebung ein, um Verweildauern zu verkürzen und Strafen im Zusammenhang mit Wiederaufnahmekennzahlen zu vermeiden. Kanadische Gesundheitssysteme integrieren Bildgebung in provinzweite elektronische Patientenakten, während Mexikos wachsende Geräteimporte regionale Lieferantenpipelines antreiben. Regulatorische Klarheit durch FDA 510(k) und klinische Studieninfrastruktur ziehen nachhaltige Risikokapitalfinanzierung an, beispielhaft veranschaulicht durch MolecuLights Series-D-Runde über 27,5 Millionen USD im Jahr 2025. Diese Kapitaldichte perpetuiert Innovationszyklen, die die nordamerikanische Dominanz im Markt für digitale Wundmessgeräte festigen.

Der asiatisch-pazifische Raum weist die schnellste CAGR von 6,31 % auf, angetrieben durch staatlich geförderte Telemedizinstrategien und eine Smartphone-Sättigung von über 80 % in großen Volkswirtschaften. China und Indien skalieren Gemeindegesundheitsinitiativen, die Wundbildgebung in primärmedizinische Anwendungen einbetten und große Diabetespopulationen in Datenquellen umwandeln, die KI verfeinern. Japan und Südkorea, die mit alternden Bevölkerungen konfrontiert sind, übernehmen fortschrittliche 3-D-Spektroskopie, um langfristige Pflegeaufenthalte zu begrenzen. Regionale Beschaffung bevorzugt Instrumente mit geringem Kapitaleinsatz, sodass Anbieter Preisgestaltung und Cloud-Hosting lokalisieren, um Datensouveränitätsregeln zu erfüllen. Der kollektive Schwung signalisiert, dass der asiatisch-pazifische Raum den westlichen Anteil bis 2031 stetig erodieren wird und den globalen Markt für digitale Wundmessgeräte transformiert.

Europa verzeichnet ein gemäßigtes Wachstum unter koordinierten Bewertungen von Gesundheitstechnologien, die robuste Ergebnisbelege vor der Beschaffung fordern. Deutschland und das Vereinigte Königreich führen bei der Einführung, indem sie Bildgebungsergebnisse mit gebündelten Zahlungen für diabetische Fußbehandlungspfade verknüpfen. Frankreich und Italien folgen, wenn Förderfenster des EU-Programms für digitale Gesundheit öffnen. Die Einhaltung der Datenschutz-Grundverordnung zwingt Hersteller, Verschlüsselung und Anonymisierung von Grund auf einzubetten, was Eintrittsbarrieren erhöht, die Anbieter mit ausgereiften Datenverwaltungsrahmen bevorzugen. Konsortien, die grenzüberschreitende Wundregister untersuchen, steigern die Datengranularität weiter und unterstützen gesamteuropäische Best-Practice-Leitlinien sowie das Vertrauen in Beschaffungen in der Branche der digitalen Wundmessgeräte.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei kein einzelner Anbieter mehr als einen mittleren Anteil im zweistelligen Bereich kontrolliert. Solventum, kürzlich von 3M ausgegliedert, nutzt einen Gesundheitsumsatz von 8,2 Milliarden USD, um Verbände, Unterdrucksets und Bildgebungsanalytik unter einheitlichen Verträgen zu bündeln. MolecuLight setzt sein Series-D-Kapital in Fertigung und regulatorische Einreichungen in Asien und Lateinamerika ein und setzt darauf, dass Fluoreszenzpräzision trotz regionaler Kostenempfindlichkeit Premium-Preisgestaltung rechtfertigt. Swift Medical positioniert seine Software als hardwareunabhängig und verfolgt Plattformpartnerschaften mit Kameraherstellern, um die Reichweite ohne Lagerrisiko zu erweitern. eKare zielt auf die Welle des eigenen Gerätemitbringens ab, indem es von der FDA zugelassene Algorithmen in Verbraucher-Smartphones einbettet, was Heimversorgungsagenturen anspricht, die über keine großen IT-Budgets verfügen.

Die Akquisitionsbereitschaft nimmt zu, da Konglomerate integrierte Portfolios anstreben. Strykers Akquisition von Inari Medical für 4,9 Milliarden USD diversifiziert in periphere Gefäßversorgung, die eine Patientenüberschneidung mit chronischen Wunden aufweist. Die Folgeakquisition von care.ai bringt Ambient-Intelligence und verknüpft Wundbildgebung mit Vitalzeichen-Sensoren zur Schaffung ganzheitlicher Stationsdashboards. Start-ups ziehen strategische Allianzen an, beispielhaft veranschaulicht durch Kent Imagings Series-B-Ambitionen zur Finanzierung von Produkterweiterungen in Gewebeoxygenierungsscreening für Operationssäle. Preiswettbewerb besteht bei einfachen 2-D-Geräten fort, doch Anbieter differenzieren sich durch Softwaremodule, die Analytikabonnements und prädiktive Warnungen freischalten – ein Trend, der den Markt für digitale Wundmessgeräte in den nächsten fünf Jahren neu gestalten dürfte.

Marktführer in der Branche der digitalen Wundmessgeräte

MolecuLight Inc.

Wound Matrix Inc

Kent Imaging Inc.

ARANZ Medical Limited

WoundVision LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: MolecuLight schloss eine Series-D-Runde über 27,5 Millionen USD ab, um die Produktion der Fluoreszenzbildgebung und den globalen Vertrieb zu skalieren.

- Februar 2025: Stryker schloss die Akquisition von Inari Medical für 4,9 Milliarden USD ab und erweiterte damit sein Angebot in periphere Gefäßthrombektomielösungen, die das Wundversorgungsangebot ergänzen.

- September 2024: Solventum brachte das V.A.C. Peel and Place Dressing auf den Markt, das die Therapieeinrichtungszeit um 61 % und die Kosten am Krankenbett um 41 % senkt.

- August 2024: Stryker unterzeichnete eine endgültige Vereinbarung zur Akquisition von care.ai und ergänzte damit sein angeschlossenes Geräteportfolio um Fähigkeiten im Bereich virtuelle Versorgung und Ambient-Intelligence.

- August 2024: MolecuLight sicherte sich zusätzliche Finanzierung in Höhe von 11,7 Millionen USD, um die Vermarktung der Fluoreszenzbildgebung zur Wundbeurteilung zu beschleunigen.

- April 2024: Solventum schloss seine Ausgliederung von 3M ab und trat als unabhängiges, an der New York Stock Exchange notiertes Gesundheitsunternehmen unter dem Ticker SOLV auf.

Globaler Berichtsumfang des Marktes für digitale Wundmessgeräte

Gemäß dem Umfang des Berichts werden digitale Wundmessgeräte primär verwendet, um Wundmessungen präzise durchzuführen. Mit der Integration von Software für elektronische Patientenakten (EPR) werden die Geräte genutzt, um eine Wunde dreidimensional zu vermessen.

Der Markt für digitale Wundmessgeräte ist nach Produkt, Wundtyp, Endanwender und Geografie segmentiert. Nach Produkt ist der Markt in Kontakt-Wundmessgeräte und berührungslose Wundmessgeräte unterteilt. Nach Wundtyp ist der Markt in chronische Wunden und akute Wunden unterteilt. Bei chronischen Wunden ist der Markt in Druckgeschwüre, diabetische Fußulzera und sonstige unterteilt. Bei akuten Wunden ist der Markt in Verbrennungen und Traumata sowie chirurgische Wunden unterteilt. Nach Endanwender ist der Markt in Krankenhäuser, Kliniken und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Der Bericht bietet die Wertangaben in USD für die oben genannten Segmente.

| Kontakt-Digitalmessgeräte |

| Berührungslose 2-D-kamerabasierte Geräte |

| 3-D-Bildgebungs-/Scannergeräte |

| KI-gestützte reine Softwarelösungen |

| 2-D-Digitalplanimetrie |

| 3-D-Stereophotogrammetrie |

| Fluoreszenz-/Hyperspektrale Bildgebung |

| Wärme- und multimodale Bildgebung |

| Chronische Wunden | Druckgeschwüre |

| Diabetische Fußulzera | |

| Venöse Beinulzera | |

| Sonstige chronische Wunden | |

| Akute Wunden | Chirurgische Wunden |

| Verbrennungen und Traumata |

| Krankenhäuser |

| Spezialisierte Wundversorgungszentren |

| Ambulante Kliniken |

| Heimversorgungssettings |

| Stationär |

| Ambulant |

| Häuslich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Kontakt-Digitalmessgeräte | |

| Berührungslose 2-D-kamerabasierte Geräte | ||

| 3-D-Bildgebungs-/Scannergeräte | ||

| KI-gestützte reine Softwarelösungen | ||

| Nach Technologie | 2-D-Digitalplanimetrie | |

| 3-D-Stereophotogrammetrie | ||

| Fluoreszenz-/Hyperspektrale Bildgebung | ||

| Wärme- und multimodale Bildgebung | ||

| Nach Wundtyp | Chronische Wunden | Druckgeschwüre |

| Diabetische Fußulzera | ||

| Venöse Beinulzera | ||

| Sonstige chronische Wunden | ||

| Akute Wunden | Chirurgische Wunden | |

| Verbrennungen und Traumata | ||

| Nach Endanwender | Krankenhäuser | |

| Spezialisierte Wundversorgungszentren | ||

| Ambulante Kliniken | ||

| Heimversorgungssettings | ||

| Nach Gesundheitsversorgungssetting | Stationär | |

| Ambulant | ||

| Häuslich | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Wundmessgeräte?

Die Marktgröße für digitale Wundmessgeräte beträgt 335,36 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 431,67 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

KI-gestützte reine Softwareplattformen wachsen am schnellsten mit einer CAGR von 7,12 % aufgrund der Smartphone-Integration und der Ökonomie wiederkehrender Lizenzen.

Warum sind Heimversorgungssettings für das zukünftige Wachstum wichtig?

Die häusliche Versorgung verzeichnet eine CAGR von 8,22 %, da Remote-Bildgebung Wiederaufnahmen um 67 % reduziert und mit Kostenträgeranreizen für kostengünstigere Versorgungsorte übereinstimmt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist die stärkste CAGR von 6,31 % auf, angetrieben durch staatliche Telemedizinprogramme und hohe Smartphone-Penetration, die mobile Wundbildgebung unterstützt.

Wie verbessern KI und hyperspektrale Bildgebung die Ergebnisse?

Sie quantifizieren Bakterienbelastung und Gewebeoxygenierung und ermöglichen es Klinikern, die Therapie früher anzupassen und die Heilungszeit um bis zu 50 % zu verkürzen.

Was sind die wesentlichen Herausforderungen für eine breitere Nutzung?

Hohe Kapitalkosten und begrenzte Erstattung in Schwellenmärkten schränken die Einführung ein, während Cybersicherheits- und Datenintegrationsprobleme fortlaufende Anbieterinvestitionen erfordern.

Seite zuletzt aktualisiert am: