Marktgröße und Marktanteil für Geräte zur bariatrischen Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur bariatrischen Chirurgie von Mordor Intelligence

Die Marktgröße für Geräte zur bariatrischen Chirurgie wird voraussichtlich von USD 2,83 Milliarden im Jahr 2025 auf USD 2,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,28 % über den Zeitraum 2026–2031 USD 3,85 Milliarden erreichen. Ein nachhaltiges Wachstum entfaltet sich, da gerätebasierte Lösungen mit GLP-1-Rezeptoragonisten integriert werden und den Anbietern flexible Hybridregime bieten, die langfristige Ergebnisse im Gewichtsmanagement verbessern. Schnelle Fortschritte bei robotergestütztem Klammern, Magnetkompressionssystemen und schluckbaren Ballons schärfen die chirurgische Präzision, verkürzen Erholungszeiten und senken Komplikationsraten, was das Wertversprechen des Marktes für Geräte zur bariatrischen Chirurgie sowohl für Kostenträger als auch für Patienten stärkt. Gleichzeitig passt sich das Wettbewerbsfeld an sich entwickelnde Erstattungskriterien an, die zunehmend Einsparungen bei den Gesamtbehandlungskosten belohnen und dadurch die Technologieakzeptanz in Krankenhäusern und ambulanten Operationszentren beschleunigen. Nordamerika behält die Führung bei den Verfahrensvolumina, doch die Nachfragekurve im Asien-Pazifik-Raum steigt steil an, da die Prävalenz von Adipositas unter jüngeren Kohorten stark zunimmt, was einen erheblichen zukünftigen Bedarf an spezialisierten Geräten unterstreicht. Insgesamt schaffen diese Faktoren einen widerstandsfähigen Markt für Geräte zur bariatrischen Chirurgie, der bis 2030 voraussichtlich eine stetige Expansion im mittleren einstelligen Bereich verzeichnen wird.

Wichtigste Erkenntnisse des Berichts

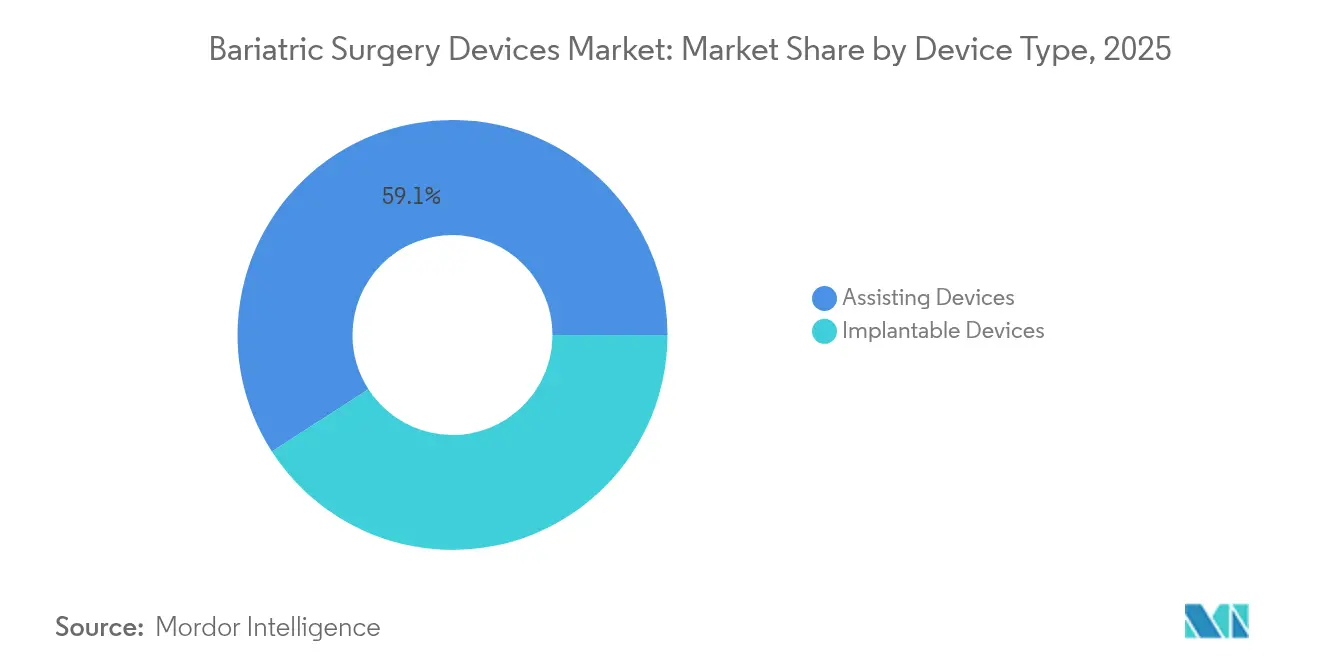

- Assistenzgeräte führten im Jahr 2025 mit einem Umsatzanteil von 59,12 % am Markt für Geräte zur bariatrischen Chirurgie, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Der Schlauchmagen machte 42,93 % aller Eingriffe aus, während die endoskopische Schlauchmagenbildung voraussichtlich die schnellste CAGR von 6,18 % bis 2031 verzeichnen wird.

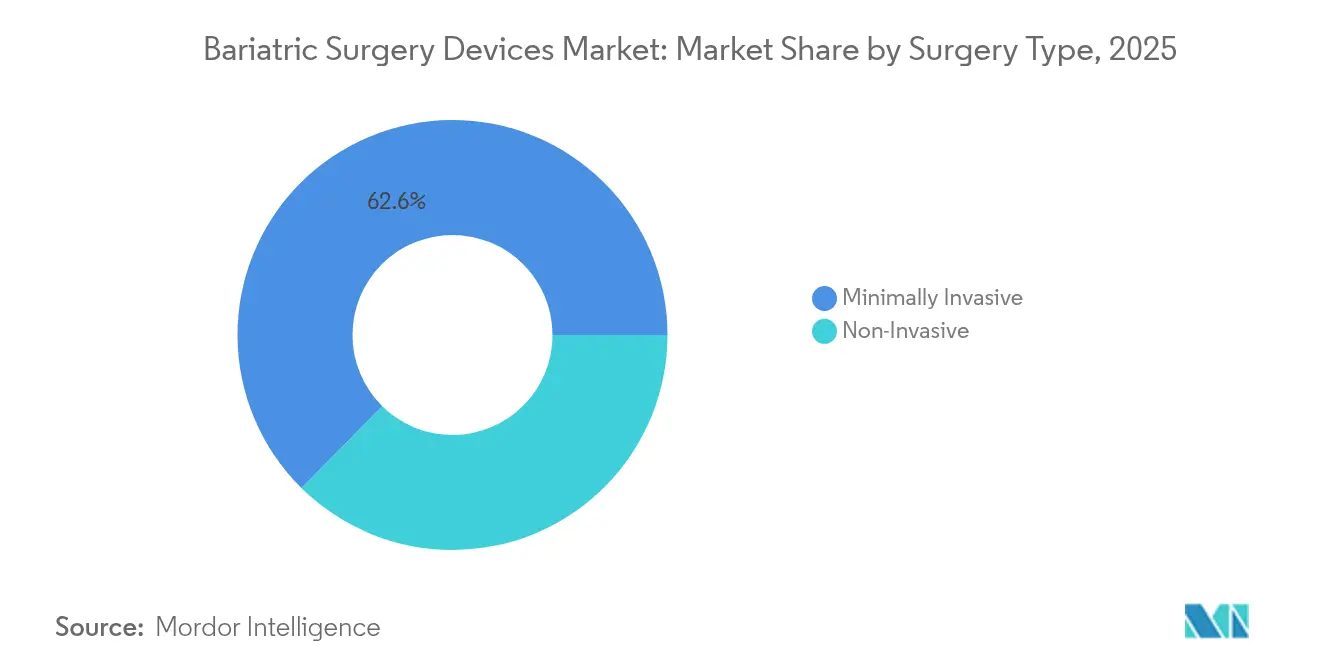

- Minimal-invasive Techniken erfassten im Jahr 2025 einen Marktanteil von 62,61 % am Markt für Geräte zur bariatrischen Chirurgie; nicht-invasive Ansätze sollen über denselben Zeitraum mit einer CAGR von 6,85 % wachsen.

- Krankenhäuser repräsentierten 46,98 % aller Eingriffe, doch ambulante Operationszentren sollen bis 2031 eine CAGR von 5,74 % verzeichnen.

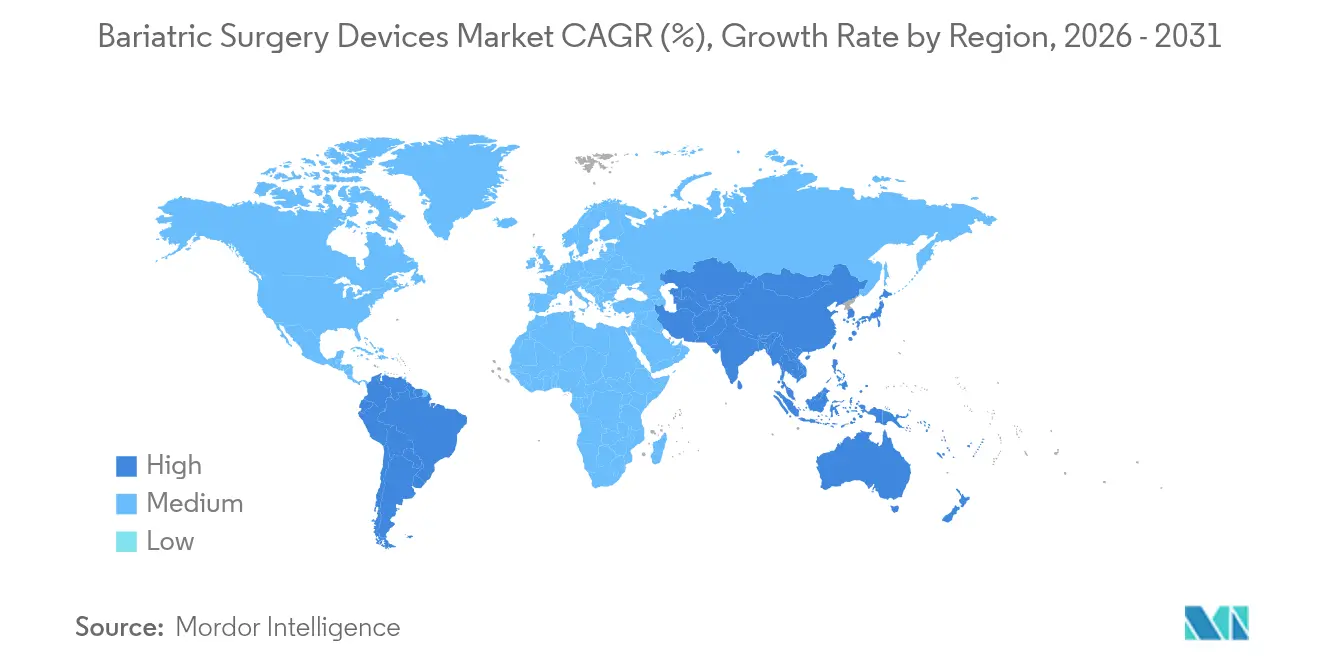

- Nordamerika hielt im Jahr 2025 einen globalen Umsatzanteil von 41,72 %, während die Asien-Pazifik-Region bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Geräte zur bariatrischen Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Prävalenz von morbider Adipositas | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Versicherungsdeckung für metabolische Chirurgie | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung minimal-invasiver und robotergestützter Plattformen | +1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Schlauchmagen-Eingriffe | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Medikamentenabbruch treibt chirurgische Konversionen an | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Pipeline für magnetgestützte Anastomose und intelligente Ballons | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Prävalenz von morbider Adipositas

Mehr als 900 Millionen Erwachsene leben derzeit mit Adipositas, eine Kohorte, die in jeder großen Region weiter wächst und den adressierbaren Pool für metabolische Eingriffe direkt vergrößert. Die Nachfrage ist besonders stark bei Patienten mit einem Body-Mass-Index von ≥ 50 kg/m², die häufig robustere Klammer- und Anastomoselösungen benötigen, die Premiumpreise erzielen. Länder im Asien-Pazifik-Raum verzeichnen den steilsten Anstieg bei schwerer Adipositas, was Gesundheitsministerien dazu veranlasst, Interventionsschwellen zu senken, um nachgelagerte kardiovaskuläre Kosten einzudämmen. Jüngere Patienten repräsentieren nun einen überproportionalen Anteil der chirurgischen Kandidaten, was Lieferanten dazu antreibt, Geräte mit längeren Funktionslebensdauern zu entwickeln. Zusammen verstärken diese demografischen Verschiebungen den langfristigen Expansionsbogen des Marktes für Geräte zur bariatrischen Chirurgie.

Ausweitung der Versicherungsdeckung für metabolische Chirurgie

Reformen der Kostenträgerpolitik bauen historische Zahlungsbarrieren ab. Im Jahr 2026 wird Medicare Adipositas als chronische Erkrankung anerkennen, die eine umfassende Behandlung einschließlich Operation und Medikamenten gegen Adipositas rechtfertigt. Große private Versicherer wie Blue Cross Blue Shield haben bereits Hürden bei der Vorabgenehmigung beseitigt und die durchschnittliche Genehmigungszeit um vierzehn Tage verkürzt. Das Senatsgesetz 106 von Louisiana brachte im Jahr 2024 zusätzlich 1 Million Einwohner unter die obligatorische kommerzielle Deckung und steigerte sofort die regionalen Eingriffszahlen. Anhaltende Rückenwind bei der Erstattung sollen bis 2030 1,2 Prozentpunkte zur CAGR des Sektors beitragen und den Markt für Geräte zur bariatrischen Chirurgie als kosteneffektive Alternative zur lebenslangen Pharmakotherapie festigen.

Einführung minimal-invasiver und robotergestützter Plattformen

Robotersysteme führen im Jahr 2022 in Hocheinkommensländern etwa ein Drittel der bariatrischen Eingriffe durch, gegenüber 23 % im Jahr 2021[1]ASMBS, „Schätzung der im Jahr 2022 in den Vereinigten Staaten durchgeführten bariatrischen Eingriffe”, soard.org, angetrieben durch überlegene klinische Ergebnisse und reduzierte Komplikationsraten. Neuere Plattformen bieten artikuliertes Klammern, fortschrittliche Energieabgabe und intuitive Konsolenergonomie, die Lernkurven für Chirurgen verkürzen. Die nächste Generation der Plattform von Intuitive Surgical führt kraftsensitive Klammergeräte ein, während das OTTAVA-System von Johnson & Johnson[2]Johnson & Johnson, „Erste Fälle mit dem OTTAVA-Robotersystem”, jnj.com im Jahr 2025 seine ersten Roux-en-Y-Magenbypass-Operationen abschloss. Kleinere Abmessungen und modulare Instrumente helfen ambulanten Zentren, in robotergestützte Fähigkeiten zu investieren, ohne kostspielige Umbaumaßnahmen im Operationssaal, was die Marktdurchdringung in verschiedenen Umgebungen verstärkt.

GLP-1-Medikamentenabbruch treibt chirurgische Konversionen an

Studien zur realen Persistenz zeigen, dass nur 32,3 % der Patienten nach einem Jahr noch eine GLP-1-Therapie erhalten[3]Journal of Managed Care & Specialty Pharmacy, „Reale Persistenz bei GLP-1-Rezeptoragonisten”, jmcp.org, wobei die Abbruchraten bei nicht-diabetischen Nutzern 60 % übersteigen. Da das Gewicht wieder zunimmt, wenden sich viele Patienten dauerhaften chirurgischen Optionen zu und treten häufig bereits motiviert und mit vorliegender Kostenträgergenehmigung in den Behandlungspfad ein. Chirurgen berichten von einem Anstieg der Überweisungen um 17 %, der direkt mit dem Absetzen von GLP-1 zusammenhängt, was die Operation als ergänzendes – nicht konkurrierendes – Instrument stärkt. Diese Konversionspipeline soll die Fallzahlen allein in Nordamerika um mehr als 30.000 Eingriffe jährlich steigern und die Gerätenutzungsraten intensivieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für langwirksame GLP-1-Medikamente | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an bariatrisch ausgebildeten Chirurgen in Schwellenmärkten | -0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Geräte- und Eingriffkosten | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Strenge FDA-Rückrufe bei Klammergeräten und Bändern | -0.4% | Nordamerika, mit regulatorischen Ausstrahlungseffekten weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für langwirksame GLP-1-Medikamente

Wöchentliche und zweiwöchentliche Formulierungen von Semaglutid und Tirzepatid haben eine rasche Akzeptanz erzielt, was zu einem Rückgang des bariatrischen Volumens in den USA um 25,6 % während der Spitzenwerte des Rezeptwachstums geführt hat. Dennoch deuten Längsschnittdaten darauf hin, dass kombinierte chirurgisch-pharmakologische Regime[4]Nursel Çalık Başaran, „Gewichtszunahme nach metabolisch-bariatrischer Chirurgie: die Bedeutung der GLP-1-Spiegel”, International Journal of Obesity, nature.com die Raten des Übergewichtsverlusts steigern und das Rückfallrisiko bei Komorbiditäten senken. Dementsprechend positionieren Marktteilnehmer Geräte zunehmend als grundlegende Interventionen, wobei Medikamente als Begleittherapie wirken. Diese Verknüpfung mildert den Gegenwind und begrenzt die negative Auswirkung auf die CAGR auf unter einen Prozentpunkt.

Mangel an bariatrisch ausgebildeten Chirurgen in Schwellenmärkten

Länder im Asien-Pazifik-Raum verfügen über weniger als einen metabolischen Chirurgen pro 100.000 geeignete Patienten, was den Eingriffsdurchsatz trotz steigender Nachfrage einschränkt. Geförderte Stipendienprogramme und Telementoring-Netzwerke erweitern den Talentpool, doch Qualifikationslücken könnten bis ins nächste Jahrzehnt bestehen bleiben. Lieferanten mildern den Engpass durch robotergestützte Plattformen, die Lernkurven verkürzen, und durch Partnerschaften mit medizinischen Hochschulen zur Integration bariatrischer Module in die Facharztausbildung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Assistenzgeräte treiben Marktinnovation voran

Assistenzgeräte behielten im Jahr 2025 einen dominanten Anteil von 59,12 % am Markt für Geräte zur bariatrischen Chirurgie, unterstützt durch Klammerlinien-Verstärkungsmaterialien, motorisierte Klammergeräte und fortschrittliche Energiesysteme. Die Produktentwicklung konzentriert sich auf die Leckminimierung, wobei Dreireihenkartuschengeometrie und Echtzeit-Impedanzüberwachung die postoperativen Komplikationsraten stetig senken. Robotergestützte Klammermodule integrieren nun adaptive Klemmkraftfunktionen, die dickere Magenwände bei Patienten mit hohem BMI berücksichtigen, was das klinische Vertrauen weiter stärkt. Über den Prognosezeitraum sollen Assistenzgeräte mit einer CAGR von 5,62 % wachsen, was kontinuierliche inkrementelle Upgrades widerspiegelt, die die Standardisierung im Operationssaal und Wiederholungskäufe fördern.

Implantierbare Geräte fügen, obwohl kleiner in Bezug auf den Umsatz, hochwertige Innovationsebenen hinzu, wie magnetgestützte Kompressionsringe, die Anastomosen ohne Nähte oder Klammern erzeugen. Intelligente Ballons, die transoral platziert werden können, senken die Interventionsschwellen für Patienten, die nicht willens oder nicht geeignet für eine Operation sind. Die aufkommende Rolle dieses Teilsegments hat strategischen Wert: Es führt neue Kundengruppen in gerätebasierte Gewichtsreduktionstherapien ein und baut eine zukünftige Pipeline für invasivere Behandlungen auf, wodurch der gesamte adressierbare Markt für Geräte zur bariatrischen Chirurgie erweitert wird.

Nach Verfahrenstyp: Endoskopische Schlauchmagenbildung fordert traditionelle Dominanz heraus

Der Schlauchmagen hielt im Jahr 2025 einen Anteil von 42,93 % an der Marktgröße für Geräte zur bariatrischen Chirurgie, verankert durch klinische Leitlinien, die den Schlauchmagen bei mittelschwerer bis schwerer Adipositas empfehlen. Hersteller verfeinern weiterhin Klammergeräte mit gebogener Spitze und vorgeladene Verstärkungsmaterialien, um die Operationszeit um bis zu 18 % zu verkürzen. Die endoskopische Schlauchmagenbildung (ESG) schließt jedoch die Lücke und verzeichnet eine CAGR von 6,18 % auf der Grundlage klinischer Belege, die einen Gesamtkörpergewichtsverlust von 13,6 % nach 12 Monaten mit minimalen unerwünschten Ereignissen zeigen. Krankenhäuser positionieren ESG zunehmend als tagesklinische Alternative, die Operationssaalkapazitäten für komplexe Revisionseingriffe freisetzt und indirekt den Absatz fortschrittlicher Nähplattformen und endoskopischer Zubehörteile ankurbelt.

Kosten-Nutzen-Daten positionieren ESG bei Fünfjahreseinsparungen von USD 33.583 gegenüber Semaglutid und steigern damit seine Attraktivität für selbstversicherte Arbeitgeber. Gerätehersteller reagieren, indem sie endoskopische Nähwerkzeuge mit KI-geführter Navigation bündeln, um die Genauigkeit der Stichplatzierung zu verbessern. Gleichzeitig bleibt der robotergestützte Roux-en-Y-Magenbypass für super-adipöse Patienten und solche mit schwerem Reflux relevant und hält die Nachfrage nach 30-mm-Nachladeklammergeräten und Einzelschnitt-Trokarsätzen aufrecht. Das verfahrenstechnische Mosaik unterstreicht die zentrale These: Ein diversifiziertes Technikenportfolio erweitert das adressierbare Feld für den Markt für Geräte zur bariatrischen Chirurgie.

Nach Operationstyp: Nicht-invasive Eingriffe führen das Wachstum an

Minimal-invasive Ansätze wie die Laparoskopie behielten im Jahr 2025 einen dominanten Anteil von 62,61 % am Markt für Geräte zur bariatrischen Chirurgie, dank gut etablierter ERAS-Protokolle, die eine Entlassung innerhalb von 24 Stunden ermöglichen. Ports und Trokare verzeichnen weiterhin eine stetige Volumennachfrage, unterstützt durch das Wachstum bei Einzelschnitt-Techniken, die sichtbare Narbenbildung reduzieren. Die nicht-invasive Kategorie beschleunigt sich jedoch am schnellsten mit einer CAGR von 6,85 %, gestützt durch schluckbare Ballons und schnittlose Magnetkompressionssysteme, die die therapeutische Reichweite auf Kohorten mit niedrigerem BMI ausdehnen.

Die klinische Akzeptanz profitiert von der Mobilität am selben Tag und der Rückkehr zur Arbeit innerhalb von 72 Stunden, was stark mit der traditionellen zweiwöchigen Rekonvaleszenz kontrastiert. Regulierungsbehörden in Europa verlangen nun für Ballons der nächsten Generation nur noch eine Marktüberwachung nach der Markteinführung anstelle randomisierter Studien, was die Markteinführungszeit verkürzt und die Pipeline-Tiefe fördert. Infolgedessen soll die Marktgröße für nicht-invasive Systeme im Markt für Geräte zur bariatrischen Chirurgie von USD 438,1 Millionen im Jahr 2026 auf nahezu USD 611 Millionen bis 2031 steigen, was für auf polymerbasierte Implantate spezialisierte Lieferanten ein bedeutendes Aufwärtspotenzial darstellt.

Nach Endnutzer: Ambulante Operationszentren entwickeln sich zu Wachstumsführern

Krankenhausbasierte Programme behielten im Jahr 2025 einen Anteil von 46,98 % an der Marktgröße für Geräte zur bariatrischen Chirurgie, unterstützt durch umfassende Intensivpflegekapazitäten für Hochrisikopatienten. Lehreinrichtungen bevorzugen insbesondere Vollserviceumgebungen, in denen Assistenzärzte Erfahrung mit robotergestützten und Revisionstechniken sammeln. Dennoch weisen ambulante Operationszentren die höchste CAGR von 5,74 % auf, da Versicherer Zahlungen bündeln, die niedrigere Einrichtungsgebühren belohnen. Die Integration von Schnellinfusionsanästhetika und gedruckten perioperativen Schulungsmaterialien hat die durchschnittliche Verweildauer in ambulanten Operationszentren auf sechs Stunden reduziert und Eingriffkapazitäten freigesetzt.

Betreiber ambulanter Operationszentren verhandeln zunehmend Direktlieferverträge mit Geräteherstellern und vereinbaren Just-in-time-Lieferungen zur Senkung der Lagerkosten. Dieser Wandel ermutigt Hersteller, kompakte Mehrenergiekonsolen zu entwickeln, die für engere Raumverhältnisse geeignet sind. Da der Trichter der ambulanten Operationszentren breiter wird, verzeichnen Einwegklammergeräte und Präparatentnahmebeutel eine stärkere wiederkehrende Nachfrage, was die Einheitswachstumsgeschichte des Marktes für Geräte zur bariatrischen Chirurgie stärkt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,72 % des globalen Umsatzes, angetrieben durch eine breite Versicherungsdeckung und gut etablierte Chirurgennetzwerke. Obwohl die GLP-1-Akzeptanz die Fallzahlen im Jahr 2024 reduzierte, erholten sich die Eingriffszahlen nach abbruchbedingten Konversionen und ergaben eine stetige CAGR-Prognose von 4,96 % bis 2031. Kanada spiegelt die US-amerikanische Dynamik wider, doch provinzielle Finanzierungsobergrenzen führen zu periodischen Wartelistenschwankungen, die die vierteljährlichen Gerätelieferungen beeinflussen.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 6,78 % bis 2031, was die rasch eskalierende Adipositaslast der Region und das wachsende verfügbare Einkommen der Mittelschicht widerspiegelt. China und Indien zusammen verzeichneten im Jahr 2024 mehr als 180.000 Eingriffe, doch die Penetration liegt noch unter 2 % der geeigneten Kandidaten, was enormen ungenutzten Spielraum offenbart. Medizintourismus-Hubs in Thailand und Südkorea bieten Eingriffe zu 30–50 % niedrigeren Kosten als westliche Märkte an, doch der internationale Patientenfluss reagiert zunehmend sensibel auf den Akkreditierungsstatus, was Anbieter dazu drängt, global anerkannte Geräte für Vertrauenssicherung einzusetzen.

Europa verzeichnet eine moderate Expansion von 5,29 %, unterstützt durch universelle Gesundheitssysteme, die eine evidenzbasierte Geräteakzeptanz begünstigen. Neue Sicherheitsstandards für den Medizintourismus, die 2025 veröffentlicht wurden, verpflichten ausländische bariatrische Zentren zur Dokumentation der Geräteverfolgbarkeit und der Qualifikationen der Chirurgen. Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen weniger als 10 % des aktuellen Umsatzes, wachsen jedoch mit einer CAGR von etwa 5,85 %, angetrieben durch Investitionen in Privatkrankenhäuser und wachsende Expatriate-Bevölkerungen, die qualitativ hochwertige Versorgung suchen. Lieferanten, die ihren Vertrieb mit lokalisierten Schulungsinitiativen abstimmen, können inkrementelle Marktanteile gewinnen, wenn diese aufstrebenden Märkte reifen.

Wettbewerbslandschaft

Der Markt für Geräte zur bariatrischen Chirurgie ist mäßig konzentriert, wobei die fünf größten Hersteller einen erheblichen Anteil des globalen Umsatzes kontrollieren. Medtronic führt bei Klammer- und Energieprodukten, während Johnson & Johnson (Ethicon) seine ECHELON-Plattform für motorisiertes Klammern und Verstärkungslösungen nutzt. Intuitive Surgical dominiert bei Roboterkonsolen, sieht sich nun aber direktem Wettbewerb durch das OTTAVA-System von Johnson & Johnson ausgesetzt, das 2024 die IDE-Zulassung erhielt und 2025 seine ersten Magenbypass-Eingriffe verzeichnete. Das modulare Armdesign und der reduzierte Platzbedarf des Neulings kommen kleineren Operationssälen zugute und setzen Intuitive unter Druck, seinen eigenen Fahrplan für kompakte Konsolen zu beschleunigen.

Strategische Akquisitionen definieren die Spielregeln für angrenzende Bereiche neu. Boston Scientific übernahm Apollo Endosurgery im Jahr 2023 und gewann damit ESG-Technologie sowie die Möglichkeit zum Cross-Selling in sein Endoskopieportfolio. KARL STORZ folgte mit dem Kauf von Asensus Surgical im Jahr 2024, um seine minimal-invasive Instrumentenlinie zu stärken und in das aufkommende Segment der digitalen Laparoskopie einzutreten. Gleichzeitig sind Nischeninnovatoren wie GT Metabolic Solutions und Allurion Pioniere bei magnetgestützter Anastomose und schluckbaren Ballons und stellen Akquisitionsziele für größere Originalgerätehersteller dar, die ihre Einnahmequellen diversifizieren möchten.

Partnerschaftsmodelle entwickeln sich ebenfalls weiter. Gerätehersteller bündeln nun cloudbasierte Analysen, die die Integrität der Klammerlinien verfolgen, und verknüpfen Hardwareverkäufe mit perioperativen Softwareabonnements. Mehrere erstklassige Krankenhäuser verlangen Datenaustauschvereinbarungen, die Lieferverträge mit Patientenergebnis-Dashboards verknüpfen, was Anbieter dazu zwingt, in Cybersicherheit und Interoperabilität zu investieren. Die Wettbewerbsintensität verlagert sich daher von reiner Hardwaredifferenzierung hin zur Wertschöpfung auf Ökosystemebene, eine Entwicklung, die in den nächsten fünf Jahren wahrscheinlich die Marktanteilsumverteilung im Markt für Geräte zur bariatrischen Chirurgie bestimmen wird.

Marktführer in der Branche für Geräte zur bariatrischen Chirurgie

B. Braun Melsungen AG

Boston Scientific

Johnson & Johnson

Karl Storz SE & Co. KG

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Johnson & Johnson MedTech schloss die ersten klinischen Fälle mit dem OTTAVA-Roboterchirurgiesystem für den Roux-en-Y-Magenbypass ab.

- März 2025: Johnson & Johnson MedTech brachte die DUALTO-Mehrenergiekonsole auf den Markt, die monopolare, bipolare und ultraschallbasierte Modalitäten auf einer einzigen Konsole integriert.

- Juni 2024: Das Senatsgesetz 106 von Louisiana schrieb eine kommerzielle Versicherungsdeckung für bariatrische Chirurgie vor und erweiterte den Zugang für mehr als 1 Million Einwohner.

- Februar 2024: BariaTek implantierte sein erstes Gerät, das chirurgische Gewichtsreduktionseffekte ohne Schnitt nachahmen soll, und erweiterte damit das Spektrum nicht-invasiver Eingriffe.

Berichtsumfang des globalen Marktes für Geräte zur bariatrischen Chirurgie

Gemäß dem Umfang dieses Berichts umfasst der Magenbypass und andere Operationen zur Gewichtsreduktion, die zusammenfassend als bariatrische Chirurgie bezeichnet werden, Veränderungen am Verdauungssystem der Patienten, um ihnen beim Abnehmen zu helfen. Die bei solchen Operationsarten verwendeten Geräte werden als Geräte zur bariatrischen Chirurgie bezeichnet.

Der Markt für bariatrische Chirurgie ist nach Gerätetyp, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in Assistenzgeräte und implantierbare Geräte unterteilt. Nach Endnutzer ist der Markt in Kliniken für bariatrische Chirurgie, Krankenhäuser und ambulante Operationszentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Implantierbare Geräte | Magenbänder |

| Magenballons | |

| Elektrische Magenstimulationssysteme | |

| Duodeno-jejunale Bypass-Hülsen | |

| Assistenzgeräte | Klammergeräte |

| Nähgeräte | |

| Trokar- und Zugangssysteme | |

| Gefäßversiegelungsgeräte | |

| Sonstige Assistenzgeräte |

| Schlauchmagen |

| Roux-en-Y-Magenbypass |

| Einstellbares Magenband |

| Biliopankreatische Diversion mit Duodenalswitch |

| Endoskopische Schlauchmagenbildung |

| Intragastrische Ballonplatzierung |

| Aufkommende Magnet- und VBLOC-Verfahren |

| Minimal-invasiv |

| Nicht-invasiv |

| Krankenhäuser |

| Kliniken für bariatrische Chirurgie |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Implantierbare Geräte | Magenbänder |

| Magenballons | ||

| Elektrische Magenstimulationssysteme | ||

| Duodeno-jejunale Bypass-Hülsen | ||

| Assistenzgeräte | Klammergeräte | |

| Nähgeräte | ||

| Trokar- und Zugangssysteme | ||

| Gefäßversiegelungsgeräte | ||

| Sonstige Assistenzgeräte | ||

| Nach Verfahrenstyp | Schlauchmagen | |

| Roux-en-Y-Magenbypass | ||

| Einstellbares Magenband | ||

| Biliopankreatische Diversion mit Duodenalswitch | ||

| Endoskopische Schlauchmagenbildung | ||

| Intragastrische Ballonplatzierung | ||

| Aufkommende Magnet- und VBLOC-Verfahren | ||

| Nach Operationstyp | Minimal-invasiv | |

| Nicht-invasiv | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken für bariatrische Chirurgie | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Produktgruppe treibt derzeit den größten Teil der Designinnovation in der bariatrischen Chirurgie voran?

Assistenzgeräte wie motorisierte Klammergeräte und Multifunktions-Energiesysteme führen den Innovationsschub an und konzentrieren sich auf Leckreduktion und Workflow-Effizienz.

Wie beeinflussen die Abbruchraten bei GLP-1-Medikamenten die chirurgischen Nachfragemuster?

Hohe Abbruchraten lenken viele Patienten zu chirurgischen Optionen als dauerhaftere Lösung, nachdem die anfängliche Pharmakotherapie die Erwartungen nicht erfüllt hat.

Warum verzeichnen ambulante Operationszentren eine steigende Akzeptanz für bariatrische Eingriffe?

Kostenträger bevorzugen ihre niedrigeren Einrichtungsgebühren und Patienten schätzen die Entlassung am selben Tag, was ambulanten Operationszentren ermöglicht, Fälle zu übernehmen, die früher auf Krankenhäuser beschränkt waren.

Welche technologischen Fähigkeiten priorisieren Chirurgen bei Klammerplattformen der nächsten Generation?

Echtzeit-Geweberückmeldung, kraftsensitive Klemmechanismen und vorgeladene Verstärkungsmaterialien sind die wichtigsten Prioritäten zur Verbesserung von Präzision und Sicherheit.

Wie wirkt sich die sich entwickelnde Versicherungspolitik auf die Eingriffsakzeptanz aus?

Eine erweiterte Deckung mit weniger Hürden bei der Vorabgenehmigung beschleunigt den Patientendurchsatz und reduziert administrative Verzögerungen.

Auf welche Weise erweitern nicht-invasive Geräte den adressierbaren Patientenpool?

Schluckbare Ballons und Magnetkompressionswerkzeuge sprechen Kandidaten mit niedrigerem BMI und solche an, die einer Operation gegenüber zurückhaltend sind, und erweitern den Behandlungszugang über traditionelle Kohorten hinaus.

Seite zuletzt aktualisiert am: