Marktgröße und Marktanteil der Körperzusammensetzungsanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 674.92 Millionen US-Dollar |

| Marktgröße (2031) | 887.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

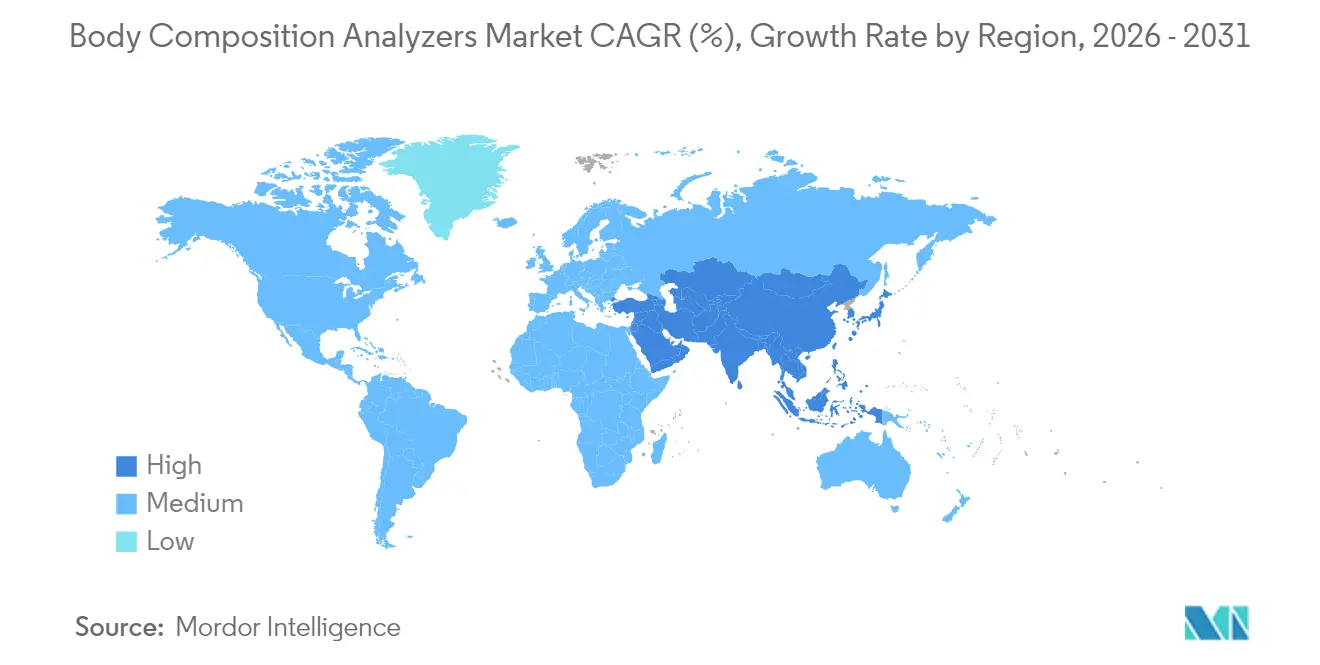

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

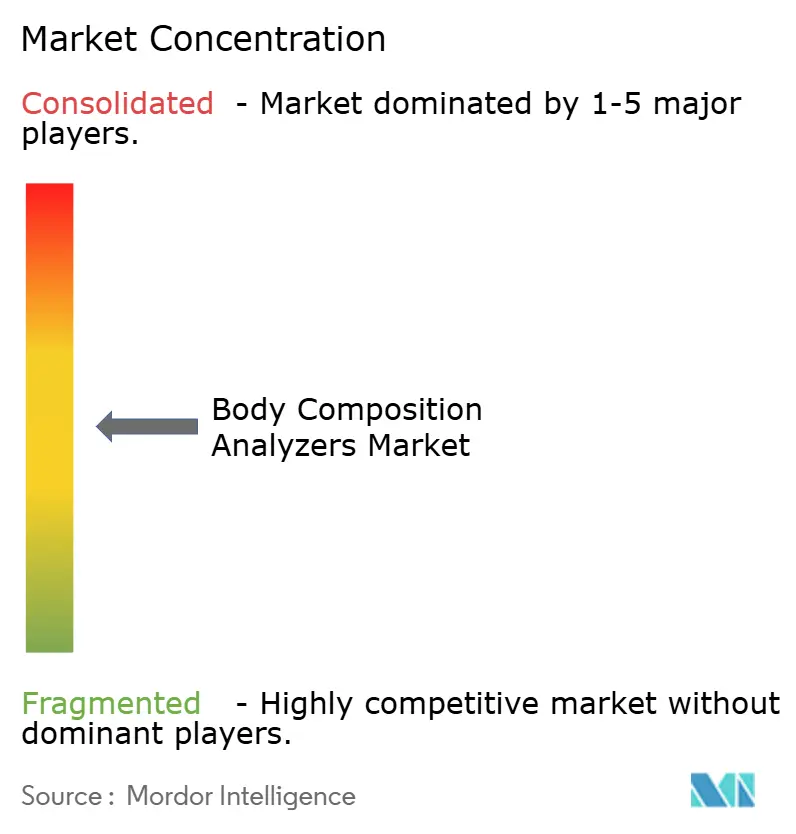

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Körperzusammensetzungsanalysatoren von Mordor Intelligence

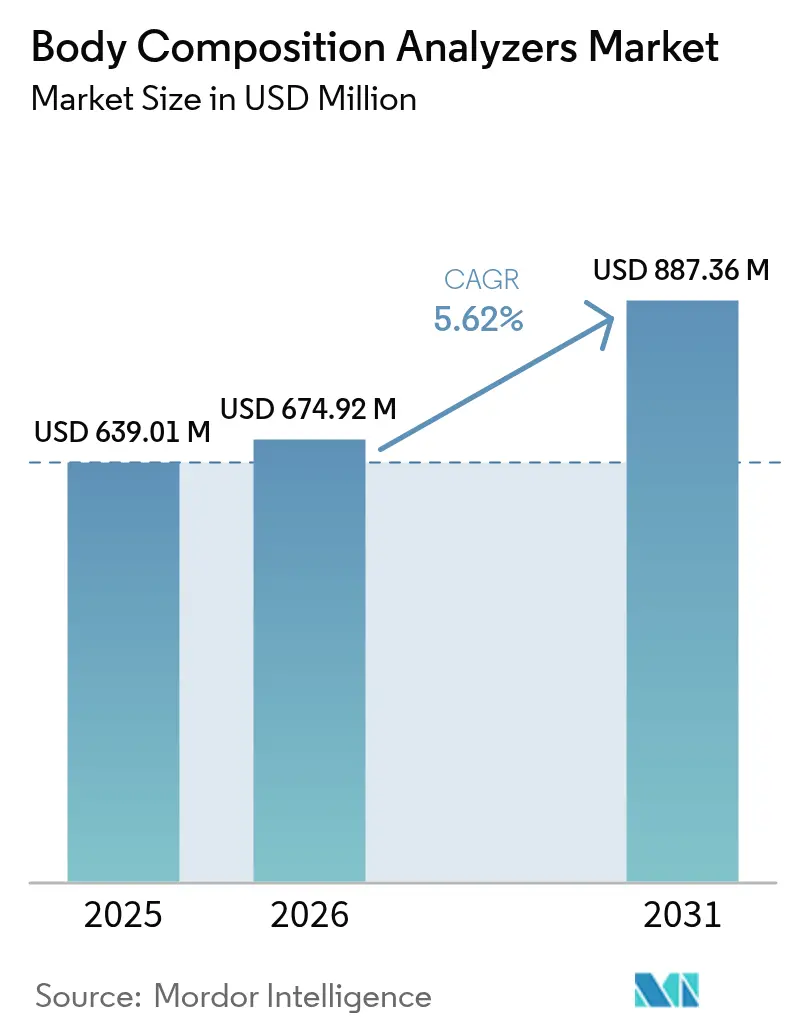

Die Marktgröße für Körperzusammensetzungsanalysatoren wird im Jahr 2026 auf 674,92 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 639,01 Millionen USD, mit Prognosen für 2031 von 887,36 Millionen USD, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Wachstum spiegelt eine deutliche Verlagerung der Körperzusammensetzungsmessung von einem Nischendiagnostikum hin zu einem weit verbreiteten Gesundheitsüberwachungsinstrument in klinischen, Fitness- und Haushaltsumgebungen wider. Die Akzeptanz wird durch das Zusammentreffen einer weltweit zunehmenden Prävalenz von Stoffwechselerkrankungen, einer kontinuierlichen Produktminiaturisierung und Mehrfrequenz-Bioelektrische-Impedanz-Innovationen vorangetrieben, die nun die Genauigkeit der Dual-Energie-Röntgenabsorptiometrie (DEXA) annähern und dabei Portabilität und Kostenvorteile bewahren. Regulatorische Unterstützung, wie klarere Geräteklassifizierungen der U.S. Food and Drug Administration (FDA) und die schrittweise Aufnahme von Stoffwechselscreenings in Erstattungspläne, stärkt das Vertrauen der Anbieter, während Heimanwender vernetzte Waagen nutzen, die rohe Impedanzsignale in umsetzbare Wellness-Empfehlungen übersetzen. Die Wettbewerbsaktivität zeigt, dass etablierte Hersteller Algorithmen für ethnie- und altersspezifische Genauigkeit verfeinern, während smartphone-basiertes optisches 3-D-Scanning an Bedeutung gewinnt und die Grundlage für hybride Ökosysteme schafft, die Hardware-Präzision mit Cloud-Analytik verbinden.

Wichtigste Erkenntnisse des Berichts

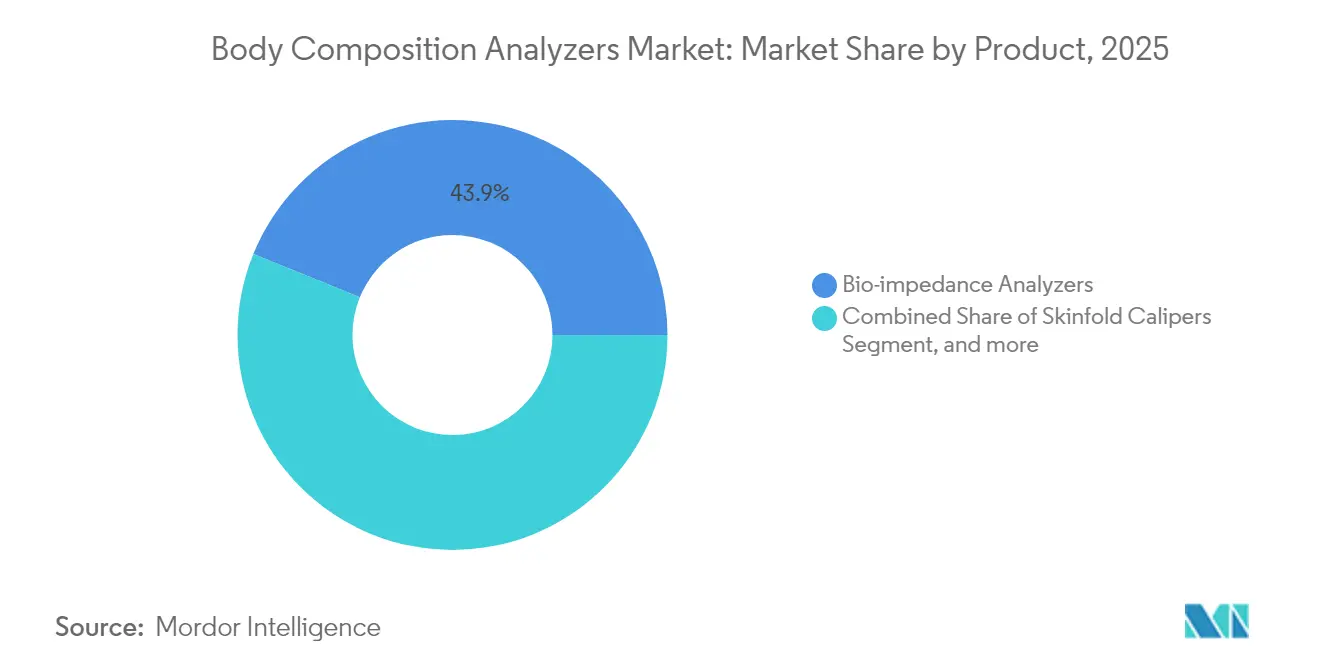

- Nach Produktkategorie führten Bioimpedanzanalysatoren mit einem Anteil von 43,85 % am Markt für Körperzusammensetzungsanalysatoren im Jahr 2025, während optische 3-D-Körperscanner bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Messtechnologie dominierte Mehrfrequenz-BIA mit 53,40 % der Marktgröße für Körperzusammensetzungsanalysatoren im Jahr 2025 und wird voraussichtlich stetig wachsen, während tragbare/handgehaltene Systeme mit der schnellsten CAGR von 8,05 % bis 2031 verzeichnen.

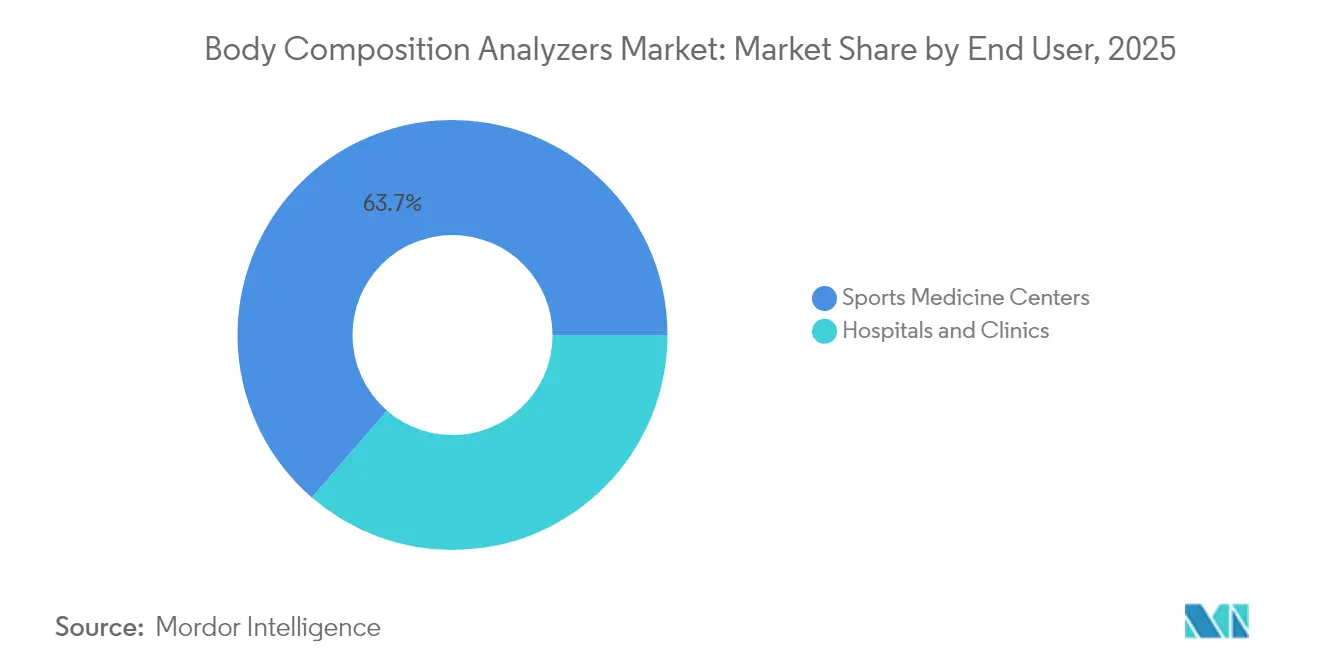

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 36,35 %; Heimversorgungseinrichtungen weisen mit einer CAGR von 8,45 % das schnellste Wachstum auf, was die Stärkung der Verbraucher und die Integration von Telemedizin widerspiegelt.

- Nach Geografie behielt Nordamerika im Jahr 2025 eine Marktpräsenz von 33,60 %; der asiatisch-pazifische Raum ist mit einer CAGR von 9,35 % die am schnellsten wachsende Region, angetrieben durch Infrastrukturmodernisierung und eine alternde Bevölkerung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Körperzusammensetzungsanalysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Große Anzahl von adipösen Patienten und Patienten mit Stoffwechselstörungen | +1.8% | Nordamerika, Europa, globale Reichweite | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Mehrfrequenz-BIA | +1.2% | Global, APAC Innovationszentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Gesundheit und Fitness | +0.9% | Nordamerika, Europa, wachsender APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungen für Präventivversorgung | +0.7% | Nordamerika, Europa, schrittweiser APAC | Langfristig (≥ 4 Jahre) |

| Integration mit Tele-Ernährung und Telemedizin-Plattformen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz in der Leistungsanalytik des professionellen Sports | +0.4% | Nordamerika, Europa, aufstrebender APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große Anzahl adipöser Patienten und Patienten mit Stoffwechselstörungen

Adipositas nimmt in einem beispiellosen Tempo zu, wobei die Zahl der Erwachsenen mit Adipositas bis 2030 voraussichtlich auf mehr als 1,13 Milliarden ansteigen wird. Klinische Leitlinien bevorzugen zunehmend Körperzusammensetzungsmetriken gegenüber dem BMI, da impedanzbasierte Analysen sarkopene Adipositas aufdecken können – versteckte Hochfett-Niedrigmuskel-Profile, die der BMI allein nicht erkennt. Globale Schätzungen zeigen, dass im Jahr 2024 bereits 506 Millionen Menschen mit Stoffwechselstörungen leben. Gesundheitssysteme aktualisieren daher ihre Diagnoseprotokolle, um Impedanztests auf viszerale Adipositas einzuschließen, und wandeln Analysatoren von optionalen Geräten in zentrale Präventivversorgungsgeräte um. Die Verlagerung entspricht den Anreizen der Kostenträger, die eine frühzeitige Risikostratifizierung belohnen; Versicherer sehen langfristig reduzierte Ausgaben, wenn eine Stoffwechselverschlechterung frühzeitig erkannt wird. Krankenhäuser integrieren Analysatoren daher in jährliche Gesundheitschecks und bariatrische Operationspfade und festigen so die langfristige Nachfrage.

Technologische Fortschritte bei Mehrfrequenz-BIA

Mehrfrequenz-BIA misst intrazelluläres und extrazelluläres Wasser separat und treibt die Korrelation mit DEXA in aktuellen klinischen Studien über 0,973 hinaus.[1]A. Bosy-Westphal et al., "Genauigkeit von Mehrfrequenz-BIA im Vergleich zu DEXA," Frontiers in Nutrition, frontiersin.org Fortschritte bei der Acht-Elektroden-Platzierung und der Phasenwinkelanalytik bieten einen Einblick in die Integrität der Zellmembran – nützlich für Onkologie, Nephrologie und Ernährung in der Intensivmedizin. Hersteller integrieren Routinen der künstlichen Intelligenz, die ethnienspezifische Gleichungen automatisch auswählen und so eine wesentliche Genauigkeitsbarriere in heterogenen Bevölkerungsgruppen beseitigen. Tragbare Impedanzpflaster übertragen nun Hydrations- und Muskelglykogenschätzungen an mobile Dashboards und ermöglichen eine kontinuierliche Überwachung. Zusammen reduzieren diese Verbesserungen die Variabilität zwischen Bedienern und erweitern die Anwendungsfälle über das Gewichtsmanagement hinaus auf eine umfassende Stoffwechselprofilierung.

Wachsendes Verbraucherbewusstsein für Gesundheit und Fitness

Verbraucher verknüpfen den Erhalt von Muskelmasse zunehmend mit gesundem Altern. Soziale Plattformen popularisieren Warnungen vor „Skinny Fat”, was Nutzer dazu veranlasst, den Körperfettanteil statt des Waagenwerts zu überprüfen. Fitnessketten bündeln die Mitgliedschaft mit kostenlosen vierteljährlichen Körperzusammensetzungsscans, während Gesundheits-App-Ökosysteme Impedanzergebnisse mit Makronährstoffzielen synchronisieren. Einzelhändler berichten von einem anhaltenden zweistelligen Wachstum bei vernetzten Waagen, da Haushalte datengesteuertes Wohlbefinden priorisieren. Heimgeräte zeigen nun Hydrationsstatus, Grundumsatz und viszerale Fettwerte an und wandeln rohe elektrische Messwerte in verständliche Erkenntnisse um. Diese Lifestyle-Treiber vergrößern den Verbraucheranteil am Markt für Körperzusammensetzungsanalysatoren und ergänzen die klinische Nachfrage.

Ausweitung der Erstattungen für Präventivversorgung

Der U.S.-Ärztegebührenplan 2025 erstattet nun impedanzbasierte Muskelmassebewertungen im Rahmen von Codes für Mangelernährungsscreening.[2]M. Bundy et al., "Zelluläre Gesundheit und Phasenwinkel," Bioengineering, mdpi.com Europäische Kostenträger haben begonnen, Sarkopeniediagnostik auf Empfehlung der Globalen Führungsinitiative für Mangelernährung zu erstatten.[3]J. Cederholm et al., "Rahmen der Globalen Führungsinitiative für Mangelernährung," Current Opinion in Clinical Nutrition & Metabolic Care, oup.com Dieser politische Schwung senkt die Kostenbarrieren für kleine Kliniken und Hausarztpraxen. Betriebliche Wellnessprogramme subventionieren ebenfalls Vor-Ort-Scans als Teil des Stoffwechselrisikomanagements und erweitern so die erstattete Nutzerbasis. Langfristig wird eine breitere Kostenträgerakzeptanz im asiatisch-pazifischen Raum erwartet, wenn Pilotdaten Kostensenkungen bei der Behandlung von Diabetes und Herz-Kreislauf-Erkrankungen bestätigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Geräte- und Wartungskosten | -0.8% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Messinkonsistenz zwischen Gerätetypen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheits-Compliance-Hürden | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende optische/KI-Körperscan-Substitute | -0.3% | Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Wartungskosten

Einstiegsmodelle für Mehrfrequenzgeräte beginnen bei etwa 6.755 USD und steigen bei Systemen für Forschungszwecke auf bis zu 50.000 USD. Jährliche Kalibrierung, Elektrodenaustausch und Software-Lizenzverlängerungen erhöhen die Lebenszykluskosten und schrecken kleine Kliniken und unabhängig betriebene Fitnessstudios ab. Anbieter in Schwellenmärkten sehen sich mit höheren Finanzierungskosten und lückenhafter Serviceabdeckung konfrontiert, was das Ausfallrisiko erhöht. Leasingprogramme mildern die Belastung, erfordern jedoch Volumengarantien, die in dünn besiedelten Regionen schwer zu erfüllen sind. Bis Skaleneffekte die Preise senken, werden die Vorabkosten die Marktdurchdringungsrate für Körperzusammensetzungsanalysatoren in kostenempfindlichen Regionen begrenzen.

Messinkonsistenz zwischen Gerätetypen

Algorithmische Unterschiede zwischen Herstellern können Körperfettmessungen um 2–4 Prozentpunkte verschieben, was die Längsschnittbeobachtung erschwert, wenn Einrichtungen Hardware aufrüsten oder Patienten die Marke wechseln. Klinische Leitlinien empfehlen Gerätekonsistenz, doch Kreuzkalibierungsstandards sind noch im Entstehen. Mehrfrequenz-BIA verringert die Varianz, aber Einzelfrequenz-Verbraucherwagen und optische 3-D-Apps führen zu Datenheterogenität, die die Integration in elektronische Gesundheitsakten erschwert. Bemühungen von ISO-Ausschüssen zur Harmonisierung von Impedanzreferenzmodellen sind im Gange, aber noch nicht universell angenommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Bioimpedanz steht vor optischer Disruption

Bioimpedanzanalysatoren hielten im Jahr 2025 einen Marktanteil von 43,85 % am Markt für Körperzusammensetzungsanalysatoren aufgrund umfangreicher klinischer Validierung und relativ geringer Kapitalanforderungen. Optische 3-D-Körperscanner verzeichnen jedoch mit einer CAGR von 7,22 % bis 2031 das schnellste Wachstum, da Computer-Vision-Algorithmen reifen und die Hardwarekosten sinken. Dual-Energie-Röntgenabsorptiometrie bleibt für Forschung und Osteoporose-Screening relevant, ist jedoch durch hohe Anschaffungspreise und Strahlenschutzprotokolle eingeschränkt. Hautfaltenmessgeräte werden weiterhin in Bildungseinrichtungen eingesetzt, wo Budget und technische Einfachheit die Präzision überwiegen. Luftverdrängungsplethysmographie und hydrostatisches Wiegen dienen Forschungseinrichtungen, die Goldstandard-Genauigkeit anstreben, während intelligente vernetzte Waagen kostenbewusste Heimanwender ansprechen. Kontinuierliche Forschung und Entwicklung bei Elektrodenmaterialien, Impedanzsignalfiltration und Phasenwinkelanalytik stellt sicher, dass Bioimpedanzgeräte trotz optischer Fortschritte wettbewerbsfähig bleiben.

Die Produktlandschaft diversifiziert sich weiter, da Hybridsysteme Impedanzkerne mit optischen Kameras verbinden und sowohl interne Zusammensetzungsmetriken als auch externe Körperformvisualisierungen liefern. Diese Konvergenz positioniert Hersteller, um Fitness-App-Partnerschaften zu erschließen und Social-Media-Sharing-Trends zu nutzen. Anmeldungen von geistigem Eigentum zeigen Interesse an dynamischer Elektrodenauswahl und miniaturisierten Strominjektionsschaltkreisen, was auf zukünftige Wearables hindeutet, die DEXA-ähnliche Erkenntnisse ohne Klinikbesuche liefern. Während Marktführer heute das Volumen sichern, werden Innovatoren, die künstliche Intelligenz und alternative Sensormodalitäten nutzen, die langfristige Nachfrage prägen.

Nach Messtechnologie: Mehrfrequenz-BIA führt die Innovation an

Mehrfrequenz-BIA sicherte sich im Jahr 2025 53,40 % der Marktgröße für Körperzusammensetzungsanalysatoren, indem es eine granulare intrazelluläre-extrazelluläre Wassertrennung und überlegene Genauigkeit für klinische Entscheidungsfindung bietet. Tragbare/handgehaltene Systeme wachsen mit einer CAGR von 8,05 % am schnellsten, da Hausärzte, Pflegekräfte für Hausbesuche und Sporttrainer leichte Geräte bevorzugen, die sich mit mobilen Dashboards synchronisieren. Einzelfrequenzgeräte überleben in budgetbeschränkten Kontexten, stehen jedoch vor schrittweisem Ersatz. Segmentale BIA gewinnt an Popularität für Rehabilitation und Athletenüberwachung, wo die Analyse auf Gliedmaßenebene gezielte Interventionen leitet. Tragbare Impedanzsensoren entstehen, die Kompressionskleidung oder Uhrenarmbänder auskleiden, um eine kontinuierliche, nicht-invasive Überwachung von Hydrations- und Muskelglykogentrends zu ermöglichen. Tischgeräte/Standalone-Systeme dominieren weiterhin in Tertiärkrankenhäusern, die eine vollständige Analyse und Integration in elektronische Krankenakten fordern.

Phasenwinkelanalytik – ein Indikator für die zelluläre Gesundheit – erweitert die Messausgabe von bloßen Körperfettmesswerten zu prognostischen Biomarkern, die in der Onkologie und Intensivpflegeernährung relevant sind. Software-Suiten wenden zunehmend maschinelles Lernen an, um Gleichungen für pädiatrische, ältere und ethnisch diverse Kohorten anzupassen, historische Verzerrungen zu mindern und eine breitere klinische Akzeptanz zu unterstützen. Diese Entwicklung festigt Mehrfrequenz-BIA als technologisches Rückgrat kommender Gerätegenerationen.

Nach Endnutzer: Heimversorgungseinrichtungen treiben das Wachstum an

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 36,35 % des Umsatzes, was den fest verankerten Einsatz in der bariatrischen Medizin, Nephrologie und onkologischen Unterstützung widerspiegelt. Verfahren wie die Dosierung von Chemotherapie und das Management von Dialyseflüssigkeit stützen sich auf impedanzabgeleitete Einblicke in Flüssigkeitskompartimente und stärken die Krankenhausnachfrage. Heimversorgungseinrichtungen liefern jedoch mit einer CAGR von 8,45 % bis 2031 das höchste Wachstum, da Verbraucher Zusammensetzungsmetriken mit Wellness-Zielen verknüpfen und Telemedizin die Fernüberwachung erstattet. Bluetooth-fähige Waagen übertragen nun verschlüsselte Messwerte an Ernährungsberater und ermöglichen personalisierte Ernährungspläne ohne Praxisbesuche.

Fitnessclubs und Wellnesszentren setzen Analysatoren ein, um Mitgliedschaftspakete zu differenzieren und vierteljährliche Körperscans anzubieten, die Fettabbau- und Muskelaufbauprogramme verfolgen. Sportmedizin- und Leistungszentren integrieren hochfrequente, segmentale Geräte in Athletenunterstützungsregimes, um Trainingsbelastungen und Erholung zu optimieren. Akademische und Forschungsinstitute treiben methodische Verbesserungen durch Validierungsstudien voran, oft in Zusammenarbeit mit Geräteherstellern. Insgesamt unterstreicht die sektorübergreifende Integration mit digitalen Plattformen den Übergang von episodischer Messung zu kontinuierlichem, personalisiertem Gesundheitsmanagement.

Geografische Analyse

Nordamerika hielt im Jahr 2025 33,60 % des globalen Umsatzes, gestützt durch gut finanzierte Gesundheitssysteme, explizite CPT-Erstattungscodes und eine ausgereifte Telemedizin-Infrastruktur. Die Marktexpansion dort stützt sich nun auf Ersatznachfrage, Software-Abonnement-Erweiterungen und eine breitere Haushaltsakzeptanz statt auf erstmalige klinische Käufe. Kanada spiegelt die US-amerikanischen Trends wider, fügt jedoch provinzielle Tele-Ernährungspilotprojekte hinzu, die ländliche Kliniken mit tragbaren Analysatoren ausstatten, um den Mangel an Spezialisten auszugleichen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine robuste CAGR von 9,35 %, unterstützt durch alternde Bevölkerungen, zunehmende Adipositas und staatlich geförderte Präventivgesundheitskampagnen. Japans Leitlinien zum Sarkopenie-Screening fördern die Beschaffung durch Krankenhäuser, während Chinas Fitnessstudio-Boom vernetzte Waagen für das Mitgliederengagement nutzt. Lokale Fertigungscluster in Südkorea und China senken die Gerätekosten und unterstützen preissensible Segmente. Telemedizin-Erweiterungen in Indien und Südostasien erschließen ländliche Einsatzmöglichkeiten, obwohl Lücken bei der Gerätefinanzierung und der Ärzteausbildung die kurzfristigen Volumina dämpfen.

Europa bleibt stabil und profitiert von der strengen EU-MDR-Konformität, die Gerätequalität und DSGVO-konforme Datenverwaltung gewährleistet, die für risikoscheue Anbieter attraktiv ist. Öffentliche Gesundheitsbehörden fördern Mangelernährungs- und Sarkopenie-Screening und erweitern den klinischen Einsatz. Nordische Länder zeigen eine nahezu universelle Integration in elektronische Gesundheitsakten und setzen Maßstäbe für einen nahtlosen Datenfluss. Süd- und osteuropäische Länder schreiten schrittweise voran und balancieren knappe Budgets mit EU-Mitteln für die Modernisierung der digitalen Gesundheitsversorgung.

Wettbewerbslandschaft

Der Markt für Körperzusammensetzungsanalysatoren weist eine moderate Konzentration auf. InBody, Tanita und seca behaupten ihre Führungsposition durch die Kombination proprietärer Algorithmen, Mehrfrequenzfähigkeiten und breiter regulatorischer Zulassungen. secas Veröffentlichung des tragbaren mBCA Alpha im Jahr 2025 erweitert die Reichweite in der Primärversorgung, während Tanitas überarbeitetes MC-980U Plus auf hochfrequentierte Fitness- und klinische Einrichtungen abzielt. InBody verbessert die Cloud-Analytik, um Kohorten-Benchmarking-Dashboards bereitzustellen und die Kundenbindung zu stärken.

Der Wettbewerbsdruck steigt durch KI-Spezialisten, die optisches 3-D-Körper-Scanning in Smartphone-Apps integrieren. Partnerschaften wie Fit3D und Prism Labs veranschaulichen einen asset-leichten Weg, der dedizierte Hardware umgeht. Start-ups wie Neko Health sichern sich erhebliche Risikokapitalfinanzierung, um kamerabasierte Screening-Plattformen zu erweitern und auf eine schnelle Verbraucherskalierung abzuzielen. Traditionelle Anbieter reagieren, indem sie optische Module hinzufügen oder API-Gateways für Drittanbieter-Bildanalytik anbieten und so ihre installierten Basen schützen.

Regulatorische Hürden bleiben ein zweischneidiges Schwert: Sie verlangsamen Neueinsteiger, erhöhen aber auch die Compliance-Kosten für etablierte Unternehmen. Cybersicherheitszertifizierungen und regelmäßige Algorithmus-Leistungsprüfungen sind nun häufige Ausschreibungsvoraussetzungen bei der Krankenhausbeschaffung. Weitere Differenzierung dreht sich um die Offenheit der Cloud-Plattform, Echtzeit-Coaching-Funktionen und lokalisierte Gleichungsbibliotheken, die genaue Ergebnisse über verschiedene Ethnien hinweg liefern.

Marktführer der Körperzusammensetzungsanalysatoren-Branche

Hologic Inc.

Bodystat Ltd

COSMED Srl

Charder Electronic Co. Ltd

InBody Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: seca stellte den mBCA Alpha vor, einen kompakten und tragbaren Analysator, der auf die Primärversorgung zugeschnitten ist. Dies markiert einen entscheidenden Schritt in secas Entwicklung von einem traditionellen Hersteller von Wiege- und Messgeräten zu einem technologieorientierten Lösungspartner und erweitert den Zugang zu fortschrittlichen Screenings über Fachkliniken hinaus.

- Mai 2025: Fit3D lancierte SNAP, eine mobile 3-D-Körperzusammensetzungsplattform, die von Prism Labs betrieben wird. Diese strategische Zusammenarbeit spiegelt Fit3Ds Engagement wider, professionelles Scanning zu demokratisieren und einen erschwinglichen Zugang für Unternehmen aller Größenordnungen zu ermöglichen.

- Mai 2025: AMRA Medical stellte den AMRA Profiler 4 in Schweden und Deutschland vor und startete eine EU-weite Verfügbarkeitskampagne für seinen Körperzusammensetzungs-Profilierungsservice. Der Schritt unterstreicht AMRAs Fokus auf die Ausweitung von Präzisionsgesundheitstechnologie in klinischen und Forschungsökosystemen.

- April 2025: TANITA veröffentlichte ein überarbeitetes MC-980U Plus in einem eleganten, vollständig schwarzen Design. TANITA behält seine Mehrfrequenz- und Segmentanalysefähigkeiten bei und verbessert sowohl die Ästhetik als auch den Hochdurchsatz-Nutzen für klinische, Fitness- und institutionelle Umgebungen – jetzt mit einer Kapazität für bis zu 300.000 Nutzer.

Umfang des globalen Marktberichts für Körperzusammensetzungsanalysatoren

Gemäß dem Umfang des Berichts sind Körperzusammensetzungsanalysatoren (BCA) Geräte, die zur Messung verschiedener im Körper vorhandener Verbindungen verwendet werden und deren jeweilige Werte am Untersuchungspunkt liefern. Körperzusammensetzungsanalysatoren haben viele Anwendungen in der Sport- und medizinischen Forschung, insbesondere in kausalen Assoziationsforschungsstudien in Anthropologie, Ernährungswissenschaft, Epidemiologie usw.

Der Markt für Körperzusammensetzungsanalysatoren ist segmentiert nach Produkt (Bioimpedanzanalysator, Hautfaltenmessgeräte, hydrostatische Wiegeausrüstung, Luftverdrängungsplethysmographie, Dual-Energie-Röntgenabsorptiometrie und weitere Produkte), Endnutzer (Krankenhäuser, Fitnessclubs und Wellnesszentren, akademische und Forschungszentren sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bioimpedanzanalysatoren |

| Hautfaltenmessgeräte |

| Hydrostatische Wiegeausrüstung |

| Luftverdrängungsplethysmographie |

| Dual-Energie-Röntgenabsorptiometrie (DEXA) |

| Optische 3-D-Körperscanner |

| Intelligente vernetzte Waagen |

| Weitere Produkte |

| Einzelfrequenz-BIA |

| Mehrfrequenz-BIA |

| Segmentale BIA |

| Tragbare/handgehaltene Systeme |

| Tischgeräte/Standalone-Systeme |

| Krankenhäuser und Kliniken |

| Sportmedizinische Zentren |

| Heimversorgungseinrichtungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Bioimpedanzanalysatoren | |

| Hautfaltenmessgeräte | ||

| Hydrostatische Wiegeausrüstung | ||

| Luftverdrängungsplethysmographie | ||

| Dual-Energie-Röntgenabsorptiometrie (DEXA) | ||

| Optische 3-D-Körperscanner | ||

| Intelligente vernetzte Waagen | ||

| Weitere Produkte | ||

| Nach Messtechnologie | Einzelfrequenz-BIA | |

| Mehrfrequenz-BIA | ||

| Segmentale BIA | ||

| Tragbare/handgehaltene Systeme | ||

| Tischgeräte/Standalone-Systeme | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Sportmedizinische Zentren | ||

| Heimversorgungseinrichtungen | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Körperzusammensetzungsanalysatoren im Jahr 2026?

Die Marktgröße für Körperzusammensetzungsanalysatoren beläuft sich im Jahr 2026 auf 674,92 Millionen USD, mit einer prognostizierten CAGR von 5,62 % bis 2031.

Welcher Produkttyp führt derzeit die globalen Verkäufe an?

Bioimpedanzanalysatoren halten mit 43,85 % den größten Marktanteil, was die klinische Validierung und die erschwinglichen Eigentumskosten widerspiegelt.

Welches Endnutzersegment wächst am schnellsten?

Heimversorgungseinrichtungen verzeichnen mit einer CAGR von 8,45 % das höchste Wachstum, angetrieben durch vernetzte Waagen und die Integration von Telemedizin.

Warum werden Mehrfrequenzgeräte in Krankenhäusern bevorzugt?

Mehrfrequenz-BIA unterscheidet intrazelluläres von extrazellulärem Wasser und verbessert so die diagnostische Präzision für Stoffwechsel- und Hydrationsstatus.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,35 % bis 2031, unterstützt durch Präventivgesundheitskampagnen und Fertigungskostenvorteile.

Welches wesentliche Hemmnis könnte die künftige Akzeptanz verlangsamen?

Hohe Geräte- und Wartungskosten, insbesondere in Schwellenmärkten, schränken weiterhin eine breitere Marktdurchdringung ein.

Seite zuletzt aktualisiert am: