Globale Marktgröße und Marktanteile im Bereich Western Blotting

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

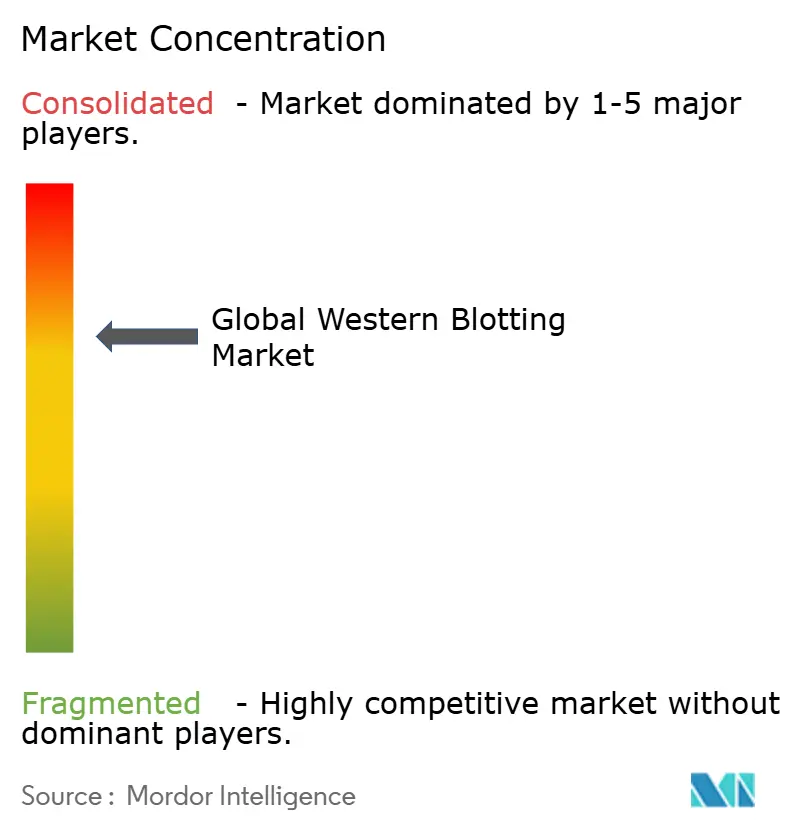

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Western Blotting von Mordor Intelligence

Die Marktgröße für Western Blot wurde im Jahr 2025 auf USD 1,69 Milliarden geschätzt und soll von USD 1,79 Milliarden im Jahr 2026 auf USD 2,39 Milliarden bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Die zunehmende Häufigkeit chronischer Erkrankungen, die Ausweitung von Proteomik-Pipelines und eine Welle von Automatisierungsinvestitionen stärken die Nachfrage nach Proteinbestätigungsassays in Forschungs- und Diagnostik-Workflows. Automatisierte und mikrofluidische Plattformen ziehen Labore an, die einen höheren Durchsatz, einen geringeren Reagenzienverbrauch und eine bessere Reproduzierbarkeit benötigen, während die anhaltende Präferenz für validierte antikörperbasierte Techniken das Kerngeschäft mit Verbrauchsmaterialien schützt. Die Integration von künstlicher Intelligenz (KI) in die Antikörpervalidierung, strengere regulatorische Vorgaben zur analytischen Robustheit und eine nachhaltige Finanzierung der Biowissenschaften verankern gemeinsam das künftige Wachstum des Western-Blot-Marktes. Der Wettbewerbsdruck durch Multiplex-Immunoassays und massenspektrometriebasierte Ansätze nimmt zu, dennoch bleibt Western Blotting eine Referenzmethode zur Bestätigung der Proteinexpression, posttranslationaler Modifikationen und der Qualität therapeutischer Produkte.

Wichtigste Erkenntnisse des Berichts

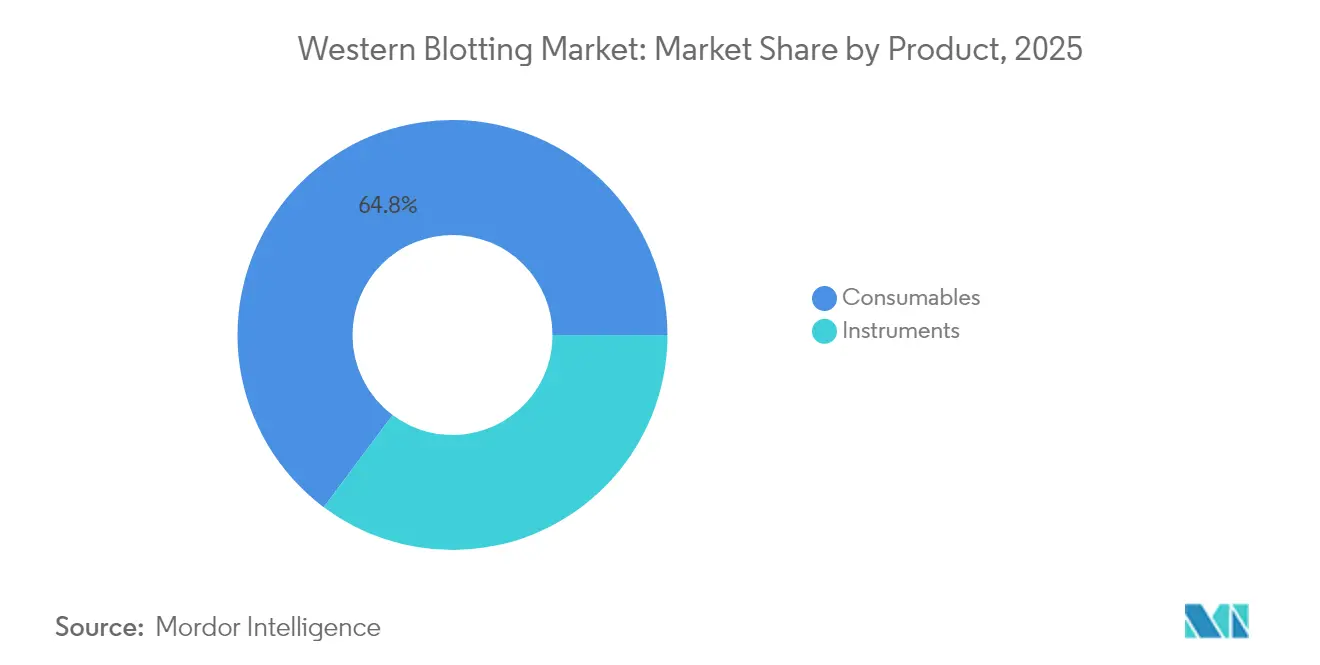

- Nach Produkttyp hielten Verbrauchsmaterialien im Jahr 2025 einen Anteil von 64,78 % am Western-Blot-Markt, während automatisierte und mikrofluidische Instrumente bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

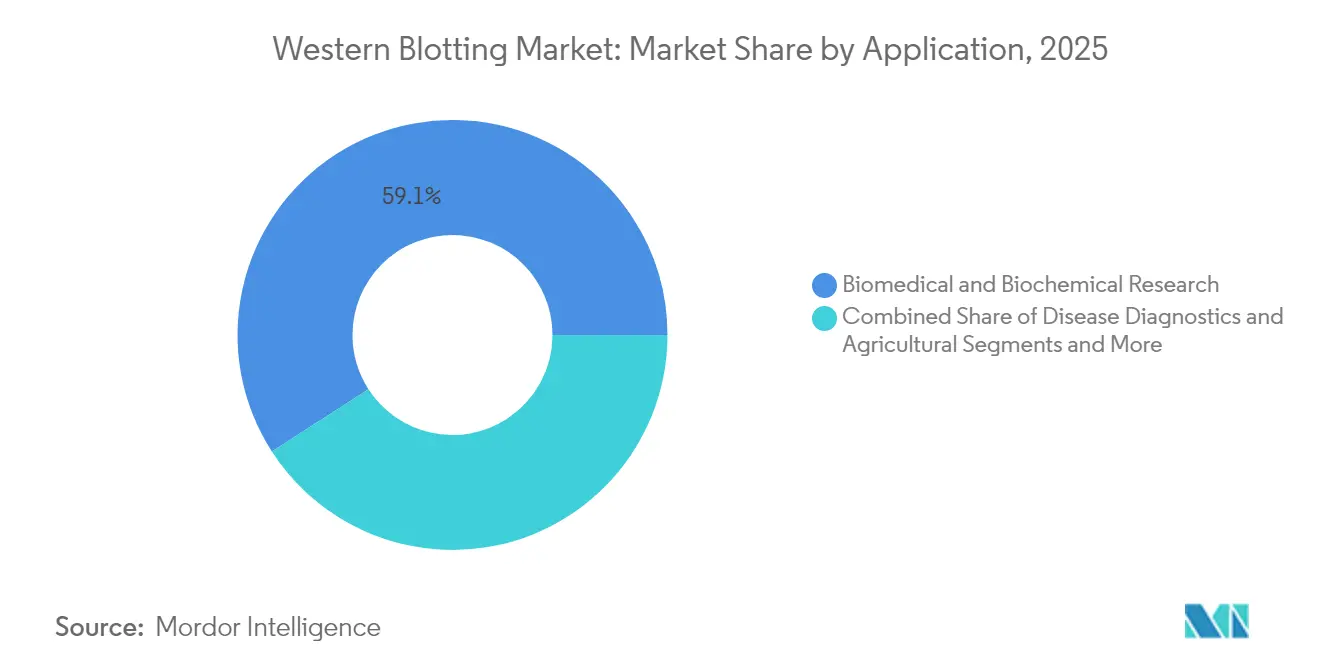

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 59,12 % der Western-Blot-Marktgröße auf die biomedizinische und biochemische Forschung; für die Krankheitsdiagnostik wird bis 2031 eine CAGR von 7,12 % prognostiziert.

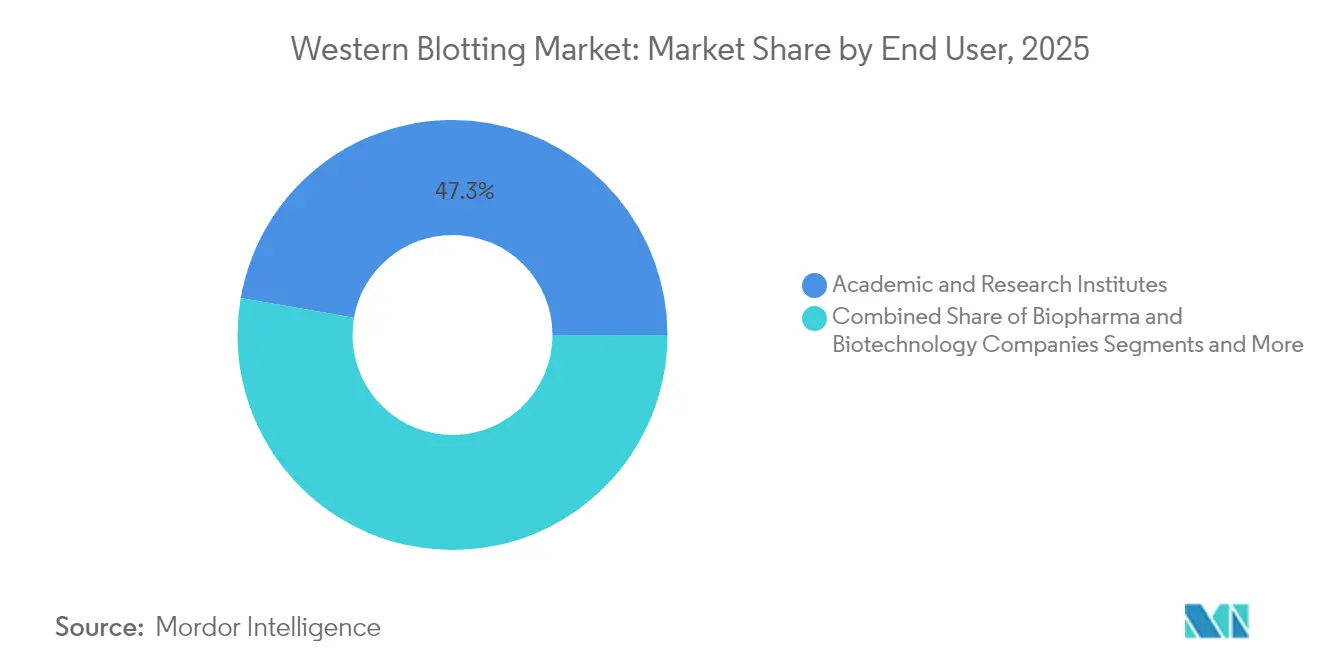

- Nach Endnutzer führten akademische und Forschungseinrichtungen im Jahr 2025 mit einem Anteil von 47,25 % am Western-Blot-Markt, während Krankenhäuser und Diagnostiklabore mit einer CAGR von 6,93 % am schnellsten wachsen.

- Nach Geografie entfielen im Jahr 2025 41,62 % des Umsatzes auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für Western Blotting

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.20% | Globaler Fokus, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Proteomik- und Biomarker-Entdeckungs-Pipelines | +0.90% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Pharma- und Biotech-Forschung und -Entwicklung | +0.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung automatisierter und mikrofluidischer Western-Blot-Plattformen | +1.10% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Antikörpervalidierungs-Workflows | +0.70% | Nordamerika und EU, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Fokus auf reproduzierbare Proteindaten | +0.60% | Global, strenger in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Die Krebsinzidenz stieg in Europa zwischen 1995 und 2022 um 58 %, was eine anhaltende Nachfrage nach der Bestätigung von Proteinbiomarkern in der Tumorbiologie und bei Studien zu Stoffwechselerkrankungen erzeugt.[1]Institut für Gesundheitsökonomie, "Krebsinzidenz in Europa 1995–2022," ihe.ieDie Onkologieforschung erfordert heute den Nachweis von Proteinen in geringer Konzentration und subtiler posttranslationaler Veränderungen – Funktionen, die Western Blotting zuverlässig unterstützt. Die wachsende ältere Bevölkerung vergrößert das Fallvolumen bei chronischen Erkrankungen weiter und verstärkt den routinemäßigen Einsatz von Blot-Verbrauchsmaterialien und Bildgebungsreagenzien. Mit der Zunahme von Präzisionsmedizinprogrammen integrieren Labore automatisierte Blot-Plattformen, die einen höheren Durchsatz mit minimalem manuellen Fehler bewältigen. Diese Muster verlängern gemeinsam den Umsatzhorizont für den Western-Blot-Markt.

Ausweitung von Proteomik- und Biomarker-Entdeckungs-Pipelines

Groß angelegte Proteomik-Initiativen gestalten die pharmazeutische Entdeckung neu. Der Kauf von Olink durch Thermo Fisher Scientific für USD 3,1 Milliarden fügte seinem Portfolio mehr als 5.300 validierte Biomarker-Ziele hinzu.[2]BioPharm International, "Thermo Fisher schließt Olink-Übernahme ab," biopharminternational.com Einzelzell-Proteinassays, die durch mikrofluidisches Western Blotting ermöglicht werden, enthüllen nun Heterogenität, die Massenanalysen übersehen. KI-gestütztes Antikörper-Screening beschleunigt die Kandidatenauswahl, verkürzt die Validierungszeit und erweitert die Anwendungsfälle. Steigende Umsätze mit Tandem-Massen-Tag-Reagenzien, um 18 % auf USD 4,01 Millionen im Jahr 2024, deuten auf kräftige Ausgaben für komplementäre Proteomik-Werkzeuge hin. Diese Trends unterstützen kontinuierliche Plattform-Upgrades innerhalb des Western-Blot-Marktes.

Steigende Ausgaben für Pharma- und Biotech-Forschung und -Entwicklung

Die globalen Ausgaben für pharmazeutische Forschung und Entwicklung bleiben robust, insbesondere im Bereich Biologika, wo Proteinbestätigungsassays vorgeschrieben sind. Thermo Fisher verzeichnete im Jahr 2024 einen Umsatz von USD 42,879 Milliarden, was die Nachfrage nach Instrumenten in Entdeckungs- und Qualitätskontrolllaboren widerspiegelt. Die Markteinführung des ChemiDoc-Go-Systems von Bio-Rad zeigt, dass Hersteller Kapital in Workflows der nächsten Generation für Blot-Bildgebung investieren. Die Erholung der Risikokapitalfinanzierung in Asien ist spürbar und lenkt Kapital in Start-ups, die standardisierte Blot-Protokolle zur Unterstützung regulatorischer Einreichungen benötigen. Da sich klinische Pipelines diversifizieren, bleiben validierte Western-Blot-Methoden ein grundlegender analytischer Schritt, der langfristige Geräte- und Verbrauchsmaterialverkäufe stärkt.

Einführung automatisierter und mikrofluidischer Western-Blot-Plattformen

Mikrofluidische Western-Blot-Instrumente können mehrere Proteine gleichzeitig auswerten und dabei etwa 1 % der Antikörpermengen verbrauchen, die bei herkömmlichen Aufbauten verwendet werden.[3]Analytische Chemie, "Antikörpereffizienter mikrofluidischer Western Blot," acs.orgDiese Geräte reduzieren die gesamte Assay-Zeit von mehreren Stunden auf 10–60 Minuten und liefern quantitative Daten mit geringerer Variabilität. Vollständig integrierte zentrifugale mikrofluidische Systeme isolieren und analysieren nun Exosomen innerhalb von 45 Minuten. Labore, die fehlerfreie Workflows anstreben, setzen auf automatisiertes Probenladen und KI-gestützte Bildanalyse, was Reproduzierbarkeitsvorgaben unterstützt. Während neue Plattformen ältere Hardware teilweise kannibalisieren, erweitern sie den gesamten adressierbaren Western-Blot-Markt, indem sie durchsatzbegrenzte Nutzer konvertieren.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung alternativer Immunoassay- und Alpha-Technologien | -1.40% | Global, schnellere Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Betriebskosten für Western-Blot-Instrumente und Antikörper | -0.80% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Antikörper-Charge-zu-Charge-Variabilität untergräbt die Reproduzierbarkeit | -0.60% | Global, akut in akademischen und ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele für Labore begünstigen reagenzienarme Assays | -0.30% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung alternativer Immunoassay- und Alpha-Technologien

Die massenspektrometrische Parallelreaktionsüberwachung bietet nun antikörperfreie Detektion mit verbesserter Empfindlichkeit und stellt damit eine direkte Herausforderung für die konventionelle Immunoblotting dar. Multiplex-Plattformen wie MSD, Luminex und AlphaLISA ermöglichen simultane Zytokinmessungen mit Femtogramm-Nachweisgrenze. Diese Systeme verkürzen die Assay-Zeit, vereinfachen die Quantifizierung und entsprechen den Anforderungen des Hochdurchsatz-Screenings. Labore, die auf Geschwindigkeit und Multiplexing ausgerichtet sind, verlagern bestimmte Workflows weg vom Western Blotting und zwingen Hersteller zur Innovation mit mikrofluidischen Chips und integrierter Bildgebung. Während Western Blotting seine Validierungsrolle behält, begrenzen die alternativen Technologien die Expansion in routinemäßigen Quantifizierungssegmenten des Western-Blot-Marktes.

Hohe Kapital- und Betriebskosten für Western-Blot-Instrumente und Antikörper

Fortschrittliche Bildgebungsplattformen und kapillarbasierte Blots können Anschaffungskosten von über USD 120.000 überschreiten, was die Kaufbereitschaft in kleineren oder Schwellenmarkt-Laboren dämpft. Antikörperkataloge sind in 15 Jahren von 10.000 auf über 6 Millionen Produkte angewachsen, doch Preisgestaltung und Chargenvariabilität bleiben Bedenken. NIH-Zuschüsse für ChemDoc-MP-Systeme veranschaulichen den Finanzierungsbedarf selbst für akademische Nutzer. Nicht-tierisch gewonnene Antikörperformate versprechen unbegrenzte Versorgung und verbesserte Konsistenz, erfordern jedoch noch Aufklärungskampagnen und Vorabinvestitionen. Wartungsverträge, Reagenzienauffüllung und Bedienerschulung erhöhen die Gesamtbetriebskosten, was kostenempfindliche Labore dazu veranlasst, Upgrades aufzuschieben oder alternative Assays einzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierung erweitert Leistungsfähigkeit und Effizienz

Verbrauchsmaterialien generierten im Jahr 2025 64,78 % des Umsatzes, was die wiederkehrenden Verkäufe von Membranen, Antikörpern, Puffern und chemilumineszenten Substraten widerspiegelt. Diese breite installierte Basis sichert einen stabilen Cashflow für Lieferanten im Western-Blot-Markt. Automatisierte und mikrofluidische Instrumente, die zwar einen kleineren absoluten Umsatzpool darstellen, expandieren bis 2031 mit einer CAGR von 7,68 %, da Nutzer Geschwindigkeit und geringe Reagenzienmengen priorisieren. Kit-basierte Lösungen rationalisieren Workflows weiter, reduzieren die Nutzervariabilität und erleichtern die regulatorische Dokumentation. Die Widerstandsfähigkeit des Segments beruht auf unvermeidlichen Ersatzzyklen für Verbrauchsmaterialien, unabhängig von der Plattformkomplexität.

Mikrofluidische Geräte reduzieren den Antikörperverbrauch auf 1 % der herkömmlichen Mengen, senken die Kosten pro Assay und erleichtern Versorgungsengpässe. Bildgebungssysteme umfassen nun eingebettete KI-Algorithmen, die die Bandintensität bewerten und die Interpretationssubjektivität reduzieren. Herkömmliche Nassübertragungsgeräte bedienen weiterhin akademische Labore, in denen Kapitalbudgets die Einführung hochwertiger Automatisierung einschränken. Gel- und Kapillarelektrophoresemodule überbrücken weiterhin die Probenvorbereitung mit nachgelagertem Blotting und unterstützen die allgemeine Kontinuität des Western-Blot-Marktes.

Nach Anwendung: Diagnostik gewinnt neben der Forschungsdominanz an Bedeutung

Biomedizinische und biochemische Forschung trug im Jahr 2025 59,12 % der Nachfrage bei und bleibt entscheidend für Hypothesentests, Antikörper-Screening und Signalweg-Aufklärung. Die Marktgröße des Western-Blot-Marktes für diagnostische Anwendungen soll jedoch bis 2031 mit einer CAGR von 7,12 % steigen, da Krankenhäuser validierte Blot-Assays für das therapeutische Monitoring und die Bestätigung seltener Erkrankungen einsetzen. Onkologie-, Neurologie- und Infektionskrankheitslabore bevorzugen Blotting für die Analyse posttranslationaler Modifikationen und sichern damit seine klinische Relevanz.

Der regulatorische Fokus auf evidenzbasierte Biomarkervalidierung veranlasst Diagnostiklabore, vollständig validierte Kits zu kaufen, was die Assay-Entwicklungszeiten verkürzt. Fortschritte bei der Einzelzellanalyse erweitern den Forschungsumfang, fördern inkrementelle Reagenziennachfrage und stützen den Marktanteil des Western-Blot-Marktes. Landwirtschaftliche und lebensmitteltestende Anwendungen, obwohl kleiner, nutzen Blots zur Überwachung von Allergenvorhandensein und der Expression gentechnisch veränderter Organismen und erweitern damit den Anwendungsbereich der Methode.

Nach Endnutzer: Akademischer Kern trifft auf klinische Einführung

Akademische und Forschungseinrichtungen kontrollierten im Jahr 2025 47,25 % des Umsatzes, unterstützt durch öffentliche Finanzierung und eine langjährige curriculare Abhängigkeit von Western-Blot-Protokollen. Diese Zentren unterhalten vielfältige Instrumentenflotten und erzeugen einen konsistenten Verbrauchsmaterialbedarf. Krankenhäuser und Diagnostiklabore weisen eine CAGR von 6,93 % auf, da personalisierte Medizinprogramme eine hochzuverlässige Proteinkonformation erfordern und die Marktgröße des Western-Blot-Marktes in klinischen Umgebungen nach oben treiben.

Pharmazeutische und Biotechnologieunternehmen verlassen sich auf Western Blotting für die Produktcharakterisierung, Stabilitätsstudien und regulatorische Einreichungen und investieren Kapital in Hochdurchsatz-Instrumente, die den Anforderungen von 21 CFR Part 11 entsprechen. Auftragsforschungs- und Prüflabore ergänzen die Kapazitäten für kleinere Unternehmen, verstärken den Verbrauchsmaterialumsatz und erweitern die geografische Reichweite. Die Mischung aus akademischem Lehrbedarf und Compliance-Anforderungen der regulierten Industrie sichert einen ausgewogenen Wachstumspfad für den Western-Blot-Markt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,62 % des weltweiten Umsatzes, gestützt durch eine ausgereifte Forschungsinfrastruktur, erhebliche biopharmazeutische Ausgaben für Forschung und Entwicklung sowie eine strenge regulatorische Aufsicht, die validierte Proteinmethoden schätzt. Die Vereinigten Staaten entfallen auf den größten Teil der Verkäufe, während Kanada und Mexiko durch wachsende Biotech-Cluster und klinische Studienaktivitäten inkrementelle Zuwächse beitragen. Staatliche Zuschüsse, Risikokapitalflüsse und ein fortschrittliches Lieferantenökosystem fördern die frühe Einführung automatisierter Blot-Plattformen und sichern die regionale Führungsposition.

Europa folgt mit gut etablierten Biotechnologie-Hubs in Deutschland, dem Vereinigten Königreich, Frankreich und der Schweiz. Europäische Regulierungsbehörden fordern nun reproduzierbare Analytik, was Präferenzen für validierte Antikörperquellen und Standardarbeitsanweisungen stärkt. Das Schweizer Biotech-Netzwerk mit mehr als 1.500 Unternehmen und 60.000 Arbeitsplätzen veranschaulicht, wie konzentrierte Innovation die Geräteanfrage antreibt. Märkte wie Italien und Spanien tragen durch pharmazeutische Fertigung und universitäre Forschung zum Volumen bei, obwohl Budgetbeschränkungen die Instrumentendurchdringungsraten beeinflussen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,28 % bis 2031. Chinas erhebliche Risikokapitalinvestitionen und staatlich geförderte Biowissenschaftsparks treiben eine erhebliche Beschaffung von Blotting-Verbrauchsmaterialien und automatisierten Bildgebungssystemen an. Indien beschleunigt die Einführung durch staatliche Initiativen zur Unterstützung der translationalen Forschung und der inländischen Biologikaproduktion. Japan und Südkorea nutzen starke pharmazeutische Grundlagen und die regulatorische Angleichung an globale Standards, um Ersatzzyklen aufrechtzuerhalten. Australien und südostasiatische Länder, obwohl kleiner, leiten Fördermittel in Proteomik-Einrichtungen und stärken die regionale Beteiligung am Western-Blot-Markt. Kooperationsmodelle, die Wissenschaft, Regierung und Industrie verbinden, stärken die Infrastruktur und sichern langfristigen Wachstumsimpuls.

Regulatorisches Umfeld

Western-Blot-Systeme und -Reagenzien, die in der klinischen Diagnostik eingesetzt werden, unterliegen der umfassenderen Aufsicht für In-vitro-Diagnostika (IVD). In der Europäischen Union unterliegen Produkte, die für die IVD-Nutzung bereitgestellt werden, der Verordnung (EU) 2017/746 (IVDR), die im Vergleich zu früheren Richtlinien höhere Anforderungen an Leistung und Dokumentation stellt und durch Leitlinien der Medical Device Coordination Group weiter präzisiert wird (einschließlich MDCG 2024-11 zur IVDR-Qualifizierung). In den Vereinigten Staaten folgen Hersteller, die Western-Blot-bezogene IVD-Geräte vermarkten, den FDA-Anforderungen für Medizinprodukte wie Betriebsregistrierung und Geräteauflistung und richten ihre Methodenvalidierungspraktiken an den regulatorischen Erwartungen an analytische Robustheit aus.

Die Normungsaktivitäten im Jahr 2026 schaffen zudem zusätzliche Compliance-Ankerpunkte für Labore und Zulieferer, die regulierte Arbeitsabläufe unterstützen. Die ISO veröffentlichte 2026 mehrere laborbezogene IVD-Normen, darunter ISO 18704:2026 (Präanalytik für molekulare IVD), ISO 22367:2026 (Risikomanagement in medizinischen Laboratorien) und ISO 15194:2026 (zertifizierte Referenzmaterialien für IVD), die alle die Rückverfolgbarkeit, Risikokontrollen und Dokumentationspraktiken stärken, die in die Auswahl von Kits und Instrumenten einfließen. Entwicklungen in der Handelspolitik erhöhen zudem die Unsicherheit auf der Angebotsseite: Am 2. Juni 2026 schlug das USTR Zollmaßnahmen nach Section 301 vor, die zusätzliche Abgaben im Zusammenhang mit der Durchsetzung von Einfuhrverboten bei Zwangsarbeit betrafen, was die Aufmerksamkeit auf Beschaffung, Anlandekosten und alternative Fertigungsstandorte für die auf die USA ausgerichtete Lieferkette lenkte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Western-Blot-Technik beginnt mit Rohstoffen und kritischen Vorprodukten, darunter Membransubstrate, Puffer und Chemikalien, Enzyme und Markierungen, Kunststoffe und andere Verbrauchsmaterialien sowie Antikörperreagenzien. Diese Vorprodukte fließen anschließend in die Herstellung und Montage ein – bei Instrumenten (Elektrophorese- und Transferhardware, Bildgebungsoptik und Sensoren, Software) sowie bei Verbrauchsmaterialien (Membranen, Reagenzien, Kits und validierte Antikörperkomponenten) –, gefolgt von Qualitätskontrolle und Dokumentation. Der Vertrieb erfolgt über Direktverkäufe an große Biopharma- und akademische Kunden sowie über Laborhändler und E-Commerce-Kanäle für die laufende Nachbestellung. Bei Bildgebungssystemen und automatisierten oder mikrofluidischen Plattformen bilden Aftermarket-Service, Kalibrierung und Software-Updates eine zusätzliche nachgelagerte Ebene.

Marge und Risiko konzentrieren sich auf wertschöpfungsintensivere Schritte wie Formulierung, Guss, Schneiden, Verpackung und Systemintegration, bei denen Leistungskonsistenz und Dokumentation die Kaufentscheidungen beeinflussen. Häufige Engpässe betreffen die Verfügbarkeit spezialisierter optischer Komponenten für Imager, Reinraumkapazitäten für bestimmte Verbrauchsmaterialien sowie die Beschaffung kundenspezifischer oder hochvalidierter monoklonaler Antikörper, was die Lieferzeiten für integrierte Systeme verlängern und die Skalierung in Hochdurchsatzlaboren einschränken kann. Wo zutreffend, wirken Compliance-Anforderungen wie ISO-13485-konforme Qualitätssysteme und CE/IVDR-technische Dokumentation als nichttarifäre Hürden, die etablierte Lieferanten und eine engere Kontrolle der Stückliste begünstigen. Im Biopharma-Bereich verstärkt die konsolidierte Beschaffung über Rahmenverträge die Bedeutung einer Multi-Source-Qualifizierung und langfristigen Versorgungssicherheit für Verbrauchsmaterialien mit hohem Volumen.

Wettbewerbslandschaft

Der Western-Blot-Markt weist eine moderate Konzentration auf, wobei eine Kerngruppe globaler Unternehmen durch regionale Spezialisten und aufkommende Innovatoren ergänzt wird. Etablierte Lieferanten konkurrieren über die Workflow-Integration und bieten End-to-End-Plattformen an, die von der Probenvorbereitung bis zur Datenanalyse reichen. Automatisierung, KI-gestützte Bildgebung und compliance-fähige Software sind wichtige Differenzierungsmerkmale. Die Veröffentlichung des ChemiDoc Go von Bio-Rad im August 2024 veranschaulicht die anhaltenden Investitionen in kompakte, hochauflösende Bildgebung, die sowohl Forschungs- als auch klinische Labore anspricht.

Fusionen und Übernahmen beschleunigen die Technologiekonsolidierung. Die Olink-Übernahme durch Thermo Fisher erweiterte seinen Proteomik-Fußabdruck und schuf gebündelte Angebote, die Proximity-Extension-Assays mit Blot-Verifizierung kombinieren. Roches Plan, bis 2029 75 neue Assays einzuführen, signalisiert einen Pipeline-Fokus auf hochwertige Diagnoselösungen, die Western-Blot-Auslesungen einbeziehen können. Unterdessen fordern neue Marktteilnehmer, die nicht-tierisch gewonnene Antikörper entwickeln, etablierte Anbieter heraus, indem sie Charge-zu-Charge-Konsistenz und Tierschutzvorteile versprechen.

Innovationsschwerpunkte umfassen einzelzelliges mikrofluidisches Blotting und exosomenspezifische Transfersysteme – Bereiche, in denen Start-ups disruptive Plattformen erproben, die Assay-Zeit und Reagenzienkosten reduzieren. Massenspektrometrie-Anbieter und Multiplex-Immunoassay-Anbieter verstärken den Wettbewerbsdruck und zwingen Western-Blot-Unternehmen, ihre Validierungsherkunft und visuellen Bestätigungsstärken zu betonen. Insgesamt kennzeichnen anhaltende Investitionen in Forschung und Entwicklung, strategische Partnerschaften und eine Hinwendung zu datenreichen, automatisierten Workflows das Wettbewerbsmanövrieren im Western-Blot-Markt.

Globale Marktführer im Bereich Western Blotting

Thermo Fisher Scientific, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer, Inc.

Merck & Co., Inc.,

Danaher Corporation (Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen dort, wo die Western-Blot-Technik auf Reproduzierbarkeit, Quantifizierung und höheren Durchsatz hin neu gestaltet wird, statt rein qualitativer Bestätigung zu dienen. Mikrofluidik- und Einzelzellformate schaffen Anwendungsspielraum, der durch Probenvolumen und Durchlaufzeit begrenzt ist, und reduzieren zugleich den Antikörperverbrauch, was ein wesentlicher Treiber der Betriebskosten und Variabilität in konventionellen Arbeitsabläufen ist. Gleichzeitig unterstützen digitalisierte Workflows, die Bildgebung, Analyse und Audit-Trails kombinieren, regulierte Umgebungen und Qualitätskontrollumgebungen, die eine stärkere Datenintegrität und standardisierte Berichterstattung erfordern.

Methodenstandardisierung und Analyseautomatisierung treiben zudem die Nachfragesignale für Anbieter, die kompatible Reagenzien, Markierungschemien und Software bündeln können. Fachpublikationen und redaktionelle Leitlinien haben die Aufmerksamkeit auf Ansätze zur Gesamtproteinnormalisierung erhöht, einschließlich der färbefreien Gesamtproteinnormalisierung, wodurch sich die Beschaffung zu Systemen und Verbrauchsmaterialien verschiebt, die eine standardisierte Normalisierung vereinfachen. Forschungsdemonstrationen zur KI-gestützten Interpretation, einschließlich Deep-Learning-Tools, die laut Berichten eine hohe Genauigkeit bei der Interpretation diagnostischer Western-Blot-Bilder erreichen, unterstützen zudem Roadmaps, die auf die Reduzierung manueller Subjektivität bei der Bandenzuordnung und Quantifizierung ausgerichtet sind. Diese Verschiebungen begünstigen Anbieter, die durchgängige, validierte Workflows liefern können, die Probenhandhabung, Transfer, Detektion, Normalisierung und konforme digitale Ausgaben umfassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Thermo Fisher Scientific räumte ein, dass einige Western-Blot-Bilder in seinem Online-Katalog möglicherweise für die Darstellung angepasst wurden, und erklärte, einen Überprüfungsprozess eingeleitet zu haben, einschließlich der Bereitstellung unbearbeiteter Rohversionen auf Anfrage. Das Update unterstreicht die steigenden Erwartungen an Datenintegrität und Rückverfolgbarkeit in Antikörper-Validierungsworkflows und beeinflusst, wie Labore die Glaubwürdigkeit von Reagenzien beurteilen und wie Anbieter Leistungsansprüche dokumentieren.

- Januar 2025: Roche Diagnostics gab Pläne bekannt, bis 2029 75 neue Assays einzuführen, darunter Formate, die mit Anwendungen der Western-Blot-Prüfung abgestimmt sind. Das Programm hebt die kontinuierliche Erweiterung des Diagnostikangebots hervor und unterstreicht die Bedeutung standardisierter, reproduzierbarer Methoden zur Proteinbestätigung sowie validierter Verbrauchsmaterialien, die Assay-Entwicklung und Verifikationsworkflows unterstützen können.

- August 2024: Bio-Rad Laboratories stellte das ChemiDoc Go Imaging System für Gele und Western Blots vor und erweiterte damit sein Tischgeräte-Portfolio für Bildgebung. Durch die Betonung kompakter digitaler Bildgebung und Workflows zur Proteinquantifizierung unterstützt die Einführung den Übergang von manueller Dokumentation zu integrierter, softwaregestützter Datenerfassung in Forschungs- und klinisch nahen Laboren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Western-Blot-Technik Umsätze aus Werkzeugen und Verbrauchsmaterialien, die zur Trennung von Proteinen, deren Transfer auf Membranen und der Detektion von Zielmolekülen mittels Immunoblotting-Schritten in Laborabläufen verwendet werden.

Umfangsausschlüsse: Ausgeschlossen sind Gebühren für ausgelagerte Dienstleistungen und Umsätze aus eigenständigen Forschungsantikörpern, die nicht für das Blotting verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Instrumente

- Gel- und Kapillarelektrophoresesysteme

- Herkömmliche Nass- / Halbtrocknen- / Trockenblotting-Systeme

- Automatisierte und mikrofluidische Plattformen

- Bildgebungssysteme

- Verbrauchsmaterialien

- Reagenzien und Puffer

- Kits

- Instrumente

- Nach Anwendung

- Biomedizinische und biochemische Forschung

- Krankheitsdiagnostik

- Landwirtschaftliche und lebensmittelsicherheitsbezogene Tests

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Biopharma- und Biotechnologieunternehmen

- Krankenhäuser und Diagnostiklabore

- Auftragsforschungsorganisationen und Vertragsprüflabore

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit öffentlichen wissenschaftlichen und gesundheitsbezogenen Referenzen, damit wir festlegen konnten, was als Western-Blot-Workflow gezählt wird und was nicht. Wir nutzten Quellen wie PubMed-indizierte Arbeiten, Studiendatensätze von ClinicalTrials.gov, die NIH-RePORTER-Datenbank für geförderte Forschungstätigkeit, die Weltbank für makroökonomische Indikatoren, die die Laborausgaben beeinflussen, und UN Comtrade, um grenzüberschreitende Bewegungen relevanter Laborzubehörteile plausibilitätszuprüfen.

Darüber hinaus überprüften wir Geschäftsberichte von Unternehmen, Produktkataloge, Investorenpräsentationen und seriöse Presseberichte, um die Portfoliomischung zwischen Instrumenten und Verbrauchsmaterialien zu verstehen und typisches Ersatz- und Nachbestellverhalten zu verfolgen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken und Import-/Export-Daten auf Sendungsebene genutzt, um Lücken zu schließen und Richtungsbewegungen abzugleichen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden im Rahmen der Studie ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärforschung diente dazu, zu bestätigen, was Labore tatsächlich für die Western-Blot-Technik beschaffen und wie sich die Nutzung über Forschung, Diagnostik und Qualitätskontrolle hinweg verändert. Wir sprachen mit einer Mischung aus Anbietern, Distributoren, Laborleitern und beschaffungsnahen Funktionen in der Region Asien-Pazifik, EMEA und Amerika, um Annahmen zu Volumina, Preisverhalten und Aufrüstzyklen zu überprüfen und anschließend zu präzisieren.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | Asien-Pazifik: 50 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 47 % | Amerika: 20 % |

Marktdimensionierung und Prognose

Die Dimensionierung basiert auf einem Top-down-Modell, bei dem Forschungsintensität und Labordurchsatzindikatoren in einen realistischen Nachfragepool für Western-Blot-Durchläufe und die damit verbundenen Ausgaben pro Workflow übersetzt werden. Das Modell wird anschließend durch gezielte Bottom-up-Näherungen abgesichert, unter Verwendung von Kanalprüfungen, stichprobenbasierten durchschnittlichen Verkaufspreisen multipliziert mit erwarteten Stückzahlen sowie kleinen Aggregationen von Anbieter- und Distributorensignalen, um Über- oder Unterzählungen zu korrigieren.

Zu den im Modell verwendeten Eingaben zählen berichtete Trends bei der Finanzierung der Life-Science-Forschung, die Anzahl und Zusammensetzung protein-bezogener Studien und Versuche, der typische Reagenzien- und Membranverbrauch pro Durchlauf, Zyklen für Instrumentenersatz und -aufrüstung sowie beobachtete Preisbewegungen für wichtige Verbrauchsmaterialien und Bildgebungssysteme. Wenn für eine Region nur begrenzte offengelegte Daten vorliegen, wird die Lücke durch Proxy-Verhältnisse wie Finanzierung pro Forscher und Labordichte geschlossen und anschließend anhand von Interview-Rückmeldungen zum lokalen Kaufverhalten angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das erwartete Forschungsbudgets und die stetige Einführung verbesserter Bildgebungs- und Workflow-Kits widerspiegelt, gefolgt von Sensitivitätsszenarien für Preis- und Volumenänderungen. Annahmen zu Volumina und Preisentwicklung werden mit den Interviewten überprüft und anschließend über dieselben Variablen hinweg regionsübergreifend konsistent gehalten, was die Wiederholbarkeit der Prognose unterstützt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der modellierten Gesamtwerte mit unabhängigen Signalen wie der Richtung der Forschungsfinanzierung, dem Aktivitätsniveau in protein-bezogenen Studien und beobachtbaren Nachfragemustern für gängige Verbrauchsmaterialien; anschließend werden Abweichungen vor der Freigabe untersucht. Ausreißer werden durch Varianzprüfungen über Regionen, Produktgruppen und Jahresveränderungen hinweg identifiziert, und die zugrunde liegenden Treiber werden in einem zweiten Analystendurchgang überprüft, um Rechenlogik und Annahmen aufeinander abzustimmen.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse Preise, Angebot oder Laborkaufverhalten verändern. Vor der Auslieferung werden Datensatz und Berechnungen erneut überprüft, und ein finaler Marktdurchgang wird abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Western-Blot-Technik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für die Western-Blot-Technik können unterschiedlich aussehen, selbst wenn sie sich auf dieselbe Labortechnik beziehen, weil die erfassten Umsatzposten und die gewählten Zeiträume nicht immer übereinstimmen. In unseren Prüfungen liegen die Hauptgründe meist darin, was im Workflow-Warenkorb enthalten ist, wie Preise über die Jahre umgerechnet und fortgeschrieben werden, und wie stark die Gesamtwerte mit realem Kaufverhalten validiert werden.

Zentrale Treiber für Abweichungen in diesem Markt sind meist, ob Schätzungen benachbarte Laborkategorien einbeziehen, die die Proteinanalyse betreffen, wie Instrumente im Verhältnis zu Verbrauchsmaterialien gewichtet werden und ob Dienstleistungen als Teil der Marktausgaben gezählt werden. Ein weiterer häufiger Treiber ist die Preislogik, da manche Ansätze einen pauschalen ASP-Aufschlag auf alle Produkte anwenden, obwohl sich Verbrauchsmaterialien und Bildgebungssysteme nicht gleichläufig entwickeln, und auch das Timing der Währungsumrechnung kann den USD-Gesamtwert verschieben, wenn es nicht konsistent gehandhabt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,79 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 1,97 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und trennt die Grenzen zwischen Instrumenten und Verbrauchsmaterialien, die strikt an Western-Blot-Workflows gebunden sind, nicht klar, wodurch benachbarte Ausgaben für Proteinanalyse einfließen können. |

| Globale Beratung B | 1,23 Mrd. USD (2024) | Basiert auf einer engeren Umsatzerfassung und einem längeren Prognosezeitraum, und die öffentliche Zusammenfassung legt Ausschlüsse wie Dienstleistungen oder Nicht-Blotting-Antikörper nicht klar dar, was die angegebene aktuelle Größe verkleinern kann. |

Die Richtung der Forschungsfinanzierung, die Aktivität bei Proteinstudien und Kanal-Rückmeldungen zu Nachbestellraten sind die Evidenzprüfungen, die die Schätzung von Mordor Intelligence an Western-Blot-spezifische Instrumente und Verbrauchsmaterialien binden, statt an breitere Ausgaben für Proteinanalyse. Sobald Jahresabstimmung und Umfangsgrenzen konsistent gemacht wurden, erklärt sich die verbleibende Spanne hauptsächlich dadurch, wie jede Quelle Preise fortschreibt und Zusatzkategorien behandelt, die neben dem Blotting-Workflow liegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Western-Blot-Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 1,79 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,92 % USD 2,39 Milliarden erreichen.

Welche Produktkategorie führt den Umsatz im Western-Blot-Markt an?

Verbrauchsmaterialien dominieren mit einem Umsatzanteil von 64,78 % im Jahr 2025 aufgrund von Wiederholungskäufen von Membranen, Antikörpern und Puffern.

Warum wachsen automatisierte und mikrofluidische Systeme so schnell?

Sie reduzieren den Reagenzienverbrauch, verkürzen die Assay-Zeit auf bis zu 10 Minuten und verbessern die Datenwiedergabefähigkeit, was bis 2031 eine CAGR von 7,68 % antreibt.

Welche Region wächst bei der Einführung von Western Blot am schnellsten?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer CAGR von 8,28 %, angetrieben durch Biotechnologieinvestitionen in China, Indien, Japan und Südkorea.

Wie beeinflussen regulatorische Änderungen den Western-Blot-Markt?

Aktualisierte FDA- und USP-Leitlinien betonen die analytische Reproduzierbarkeit und begünstigen validierte Western-Blot-Plattformen, die compliance-fähige Software und Dokumentation umfassen.

Welche wichtigen Wettbewerbstrends prägen den Western-Blot-Markt?

Zu den wichtigsten Trends gehören Plattformautomatisierung, KI-basierte Antikörpervalidierung, strategische Übernahmen wie der Olink-Deal von Thermo Fisher sowie aufkommende nicht-tierisch gewonnene Antikörpertechnologien.

Seite zuletzt aktualisiert am: