Cloud Testing Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

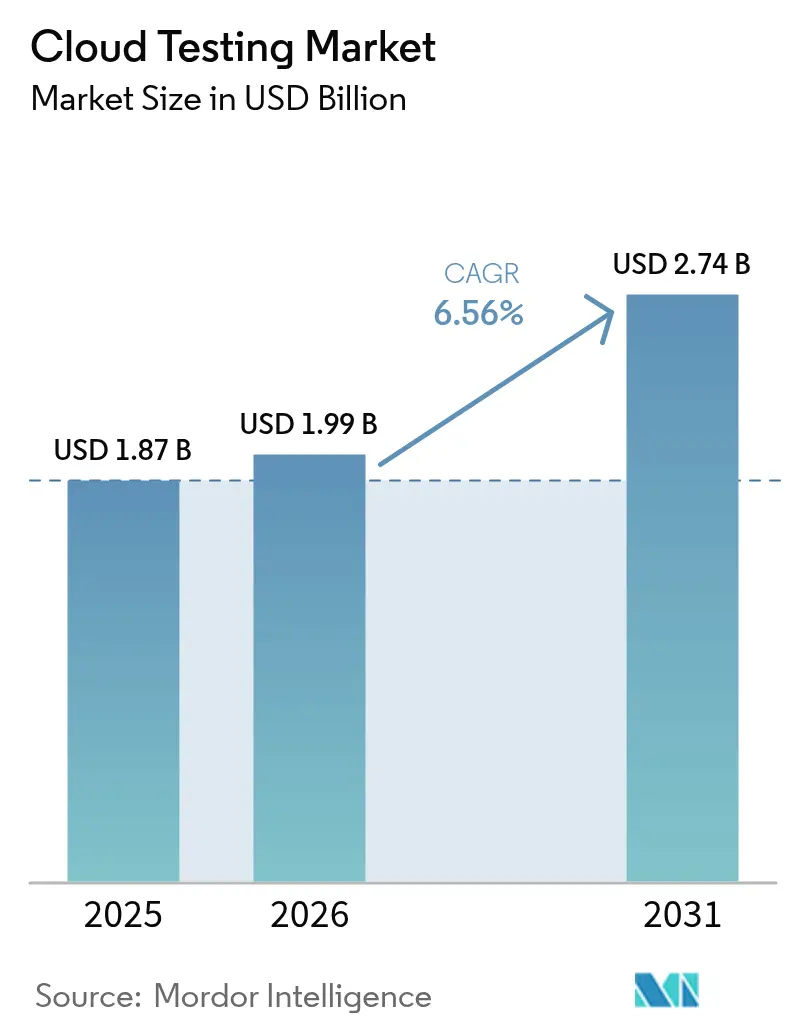

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

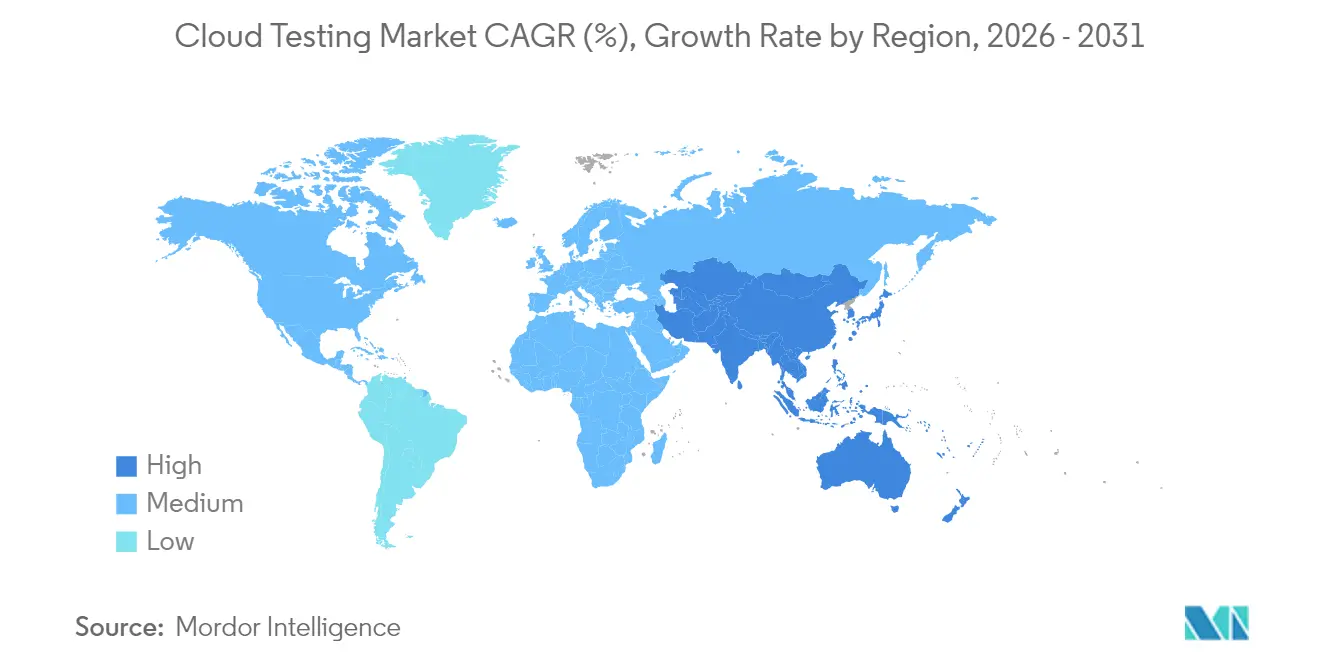

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Testing Marktanalyse von Mordor Intelligence

Die Größe des Cloud Testing Marktes wurde im Jahr 2025 auf USD 1,87 Milliarden bewertet und soll von USD 1,99 Milliarden im Jahr 2026 auf USD 2,74 Milliarden bis 2031 anwachsen, mit einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg spiegelt die umfassende Verlagerung von Qualitätssicherungs-Workloads in Cloud-native Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung wider – ein Übergang, der es Teams ermöglicht, kurzlebige Testumgebungen auf Abruf zu starten. Unternehmen schätzen eine elastische Infrastruktur, die unvorhersehbare Spitzenlasten absorbiert, während nutzungsbasierte Preismodelle Kapitalbarrieren beseitigen, die früher kleine Unternehmen einschränkten. KI-gestützte Testgenerierung, autonome Skript-Reparatur und enge Anbindung an Observierbarkeits-Plattformen zählen nun zu den am häufigsten nachgefragten Fähigkeiten und veranlassen Tool-Anbieter sowie Hyperscale-Cloud-Anbieter, diese nativ zu integrieren. Geopolitische Datensouveränitätsvorschriften und der Schock über Egress-Gebühren dämpfen die Begeisterung, dennoch setzen Organisationen die Migration fort, weil On-Premise-Umgebungen mit der Geschwindigkeit, Abdeckung und Wirtschaftlichkeit von Cloud-gehosteten Tests nicht mithalten können.

Wichtigste Erkenntnisse des Berichts

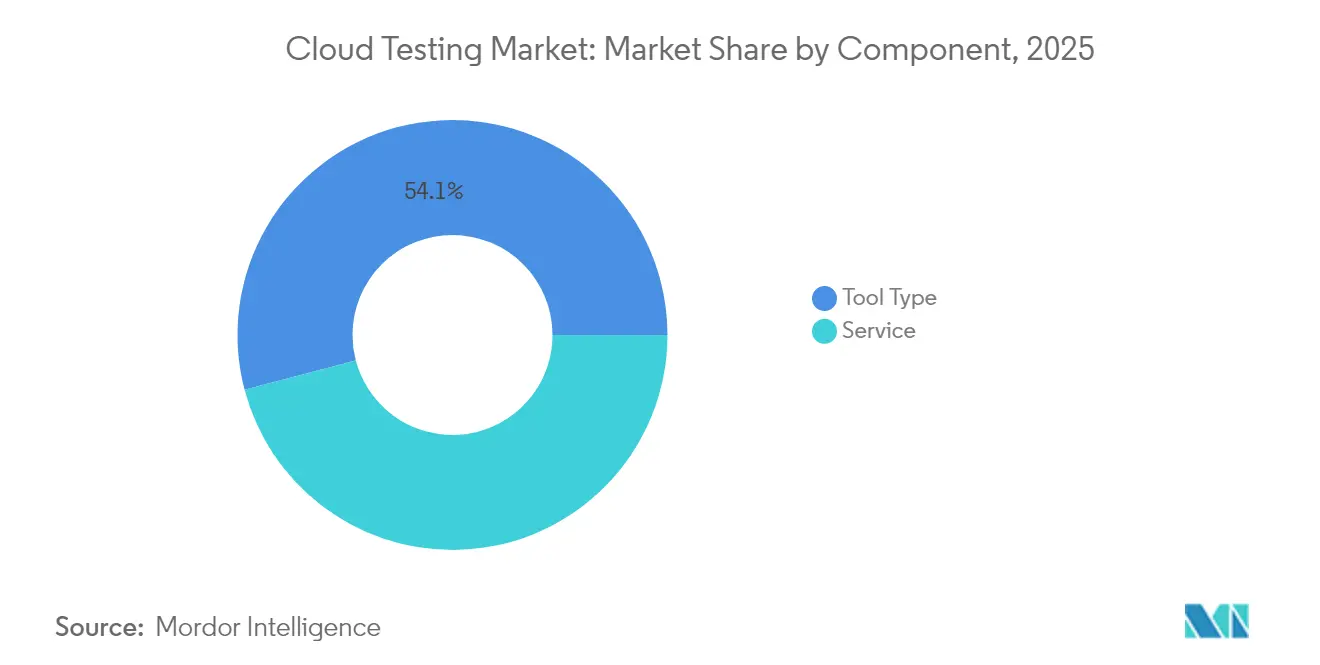

- Nach Komponente erfassten Tool-Typ-Angebote im Jahr 2025 einen Cloud Testing Marktanteil von 54,10 % und sollen bis 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,10 % des Umsatzes des Cloud Testing Marktes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

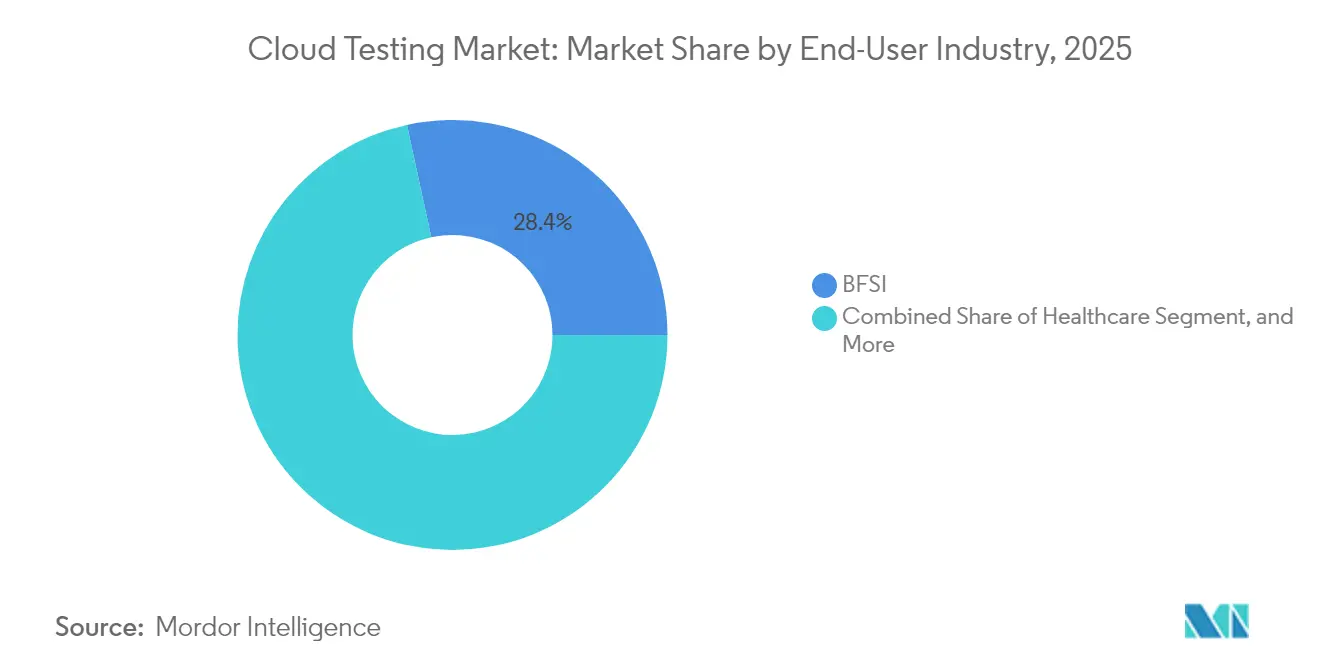

- Nach Endbenutzerbranche führte BFSI mit einem Umsatzanteil von 28,40 % im Jahr 2025 im Cloud Testing Markt; das Gesundheitswesen soll bis 2031 mit einer CAGR von 7,62 % zulegen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,20 % am Umsatz des Cloud Testing Marktes, während Asien-Pazifik mit einer CAGR von 8,12 % bis 2031 die schnellste regionale Wachstumsrate verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Testing Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigter Wechsel zu DevOps und CI/CD, der kontinuierliches Testing erfordert | +1.8% | Global, mit Nordamerika und Europa als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Multi-Cloud-Architekturen, die eine durchgängige Validierung erfordern | +1.5% | Global, insbesondere Nordamerika, Europa und asiatisch-pazifische Finanzzentren | Langfristig (≥ 4 Jahre) |

| Kosten- und Skalierbarkeitsvorteile von Cloud-basierten Test-Tools gegenüber On-Premise | +1.3% | Global, mit stärkster Akzeptanz in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Explosion von mobilen und IoT-Anwendungen, die eine höhere Testabdeckung erfordern | +1.2% | Asien-Pazifik als Kernregion, Ausbreitung nach Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Preismodelle demokratisieren den Zugang für KMU | +0.9% | Global, mit beschleunigter Einführung in Indien, Südostasien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestütztem autonomen Testing in Cloud-Plattformen | +1.0% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik als schneller Nachfolger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu DevOps und CI/CD, der kontinuierliches Testing erfordert

Organisationen, die DevOps einführen, veröffentlichen Code deutlich häufiger als traditionelle Teams, und dieser Rhythmus erfordert automatisierte Validierung in jeder Pipeline-Stufe. Die Continuous Delivery Foundation verzeichnete Bereitstellungsfrequenzen, die bei reifen Praktikern 208-mal höher lagen – eine Lücke, die von Cloud-gehosteten Suiten abhängt, die Ressourcen in Minuten hochfahren und wieder abbauen können. Dockers Umfrage von 2024 bestätigte, dass Testing und Debugging selbst in Cloud-Umgebungen zeitintensive Aufgaben bleiben, was die Nachfrage nach integrierten Werkzeugen verstärkt.[1]Docker, „Bericht zum Stand der Anwendungsentwicklung 2024”, docker.com Perforce stellte fest, dass 75 % der Praktiker KI-gesteuertes Testing als entscheidend betrachten und 57 % bereits Workloads in der Cloud betreiben. Finanzdienstleister und SaaS-Anbieter, bei denen das Release-Tempo die Wettbewerbsfähigkeit bestimmt, nehmen diese Plattformen am frühesten an. Globale Servicemanagement-Rahmenwerke wie ISO/IEC 20000 empfehlen mittlerweile kontinuierliches Testing und verankern es in Compliance-Roadmaps.

Zunehmende Komplexität von Multi-Cloud-Architekturen, die eine durchgängige Validierung erfordern

Die meisten Unternehmen betreiben Multi-Cloud-Umgebungen, was sie Fehlkonfigurationen aussetzt, die Ausgaben verschwenden und Risiken erhöhen. Bankenaufsichtsbehörden warnen, dass die Bedrohung durch Anbieterabhängigkeit Institutionen dazu veranlasst, Zwei- oder Drei-Anbieter-Strategien zu verfolgen, doch dieser Ansatz erfordert rigoroses plattformübergreifendes Testing von Failover-Mechanismen und API-Gateways. Aufsichtsbehörden in Europa verlangen nun bedrohungsbasierte Penetrationstests für systemrelevante Institutionen, was die Einführung einheitlicher Dashboards vorantreibt, die Sicherheits-, Leistungs- und Compliance-Ergebnisse konsolidieren.[2]Europäische Zentralbank, „Leitfaden zur Cloud-Auslagerung”, bankingsupervision.europa.eu Tool-Anbieter, die unternehmensweite Ergebnisse visualisieren und gleichzeitig die Lizenzspreizung minimieren, erlangen einen Wettbewerbsvorteil. Der Cloud Testing Markt belohnt daher Plattformen, die neutral bleiben und gleichzeitig nativ mit AWS, Azure und Google Cloud integriert sind.

Kosten- und Skalierbarkeitsvorteile von Cloud-basierten Test-Tools gegenüber On-Premise

Kapitalintensive Labore können mit den stoßweisen modernen Workloads kaum Schritt halten, während Cloud Testing fixe Kosten in variable Ausgaben umwandelt und Teams ermöglicht, nur für das zu zahlen, was sie nutzen. Studien zu indischen KMU zeigen, dass die Hälfte der Befragten Cloud-Dienste priorisiert, weil sie ihre Infrastruktur während Spitzenrelease-Zyklen skalieren können, ohne zusätzliche Server kaufen zu müssen. Die OECD stellte ebenfalls fest, dass nutzungsbasierte Preisgestaltung die Wettbewerbsbedingungen für kleinere Unternehmen angleicht. Dennoch berichteten 59 % der Unternehmen von höheren Gesamtausgaben, wobei Egress-Gebühren für große Datensätze häufig eine unerwartete Überraschung darstellen. Wirksame Datenverwaltungsrichtlinien, die regionsübergreifende Übertragungen begrenzen, werden unverzichtbar, um Einsparungen zu erhalten. Im Reifeprozess kombinieren Unternehmen Spot-Instanzen, reservierte Kapazitäten und intelligente Planung zur Kostenoptimierung.

Explosion von mobilen und IoT-Anwendungen, die eine höhere Testabdeckung erfordern

Das Aufkommen von Mobile-Banking, Streaming und vernetzten Geräten verstärkt den Bedarf an Leistungs-, Sicherheits- und Interoperabilitätsvalidierung. Tricentis' Umfrage von 2024 stufte mobile Qualität als eines der wichtigsten Unternehmensanliegen ein und spiegelt die Intoleranz der Kunden gegenüber Latenz oder Ausfallzeiten wider. Der aktualisierte ETSI-Standard EN 303 645 legt eine Sicherheitsbasis für Consumer-IoT fest und veranlasst Gerätehersteller, kryptografische Agilität, sichere Updates und verantwortungsvolle Offenlegung von Schwachstellen zu verifizieren. Die Verbreitung von Edge-Computing in der Asien-Pazifik-Region erschwert Latenztests zusätzlich, da Workloads nun näher an den Nutzern liegen. Tool-Anbieter, die geografisch verteilte Last-Generatoren und Protokollunterstützung für MQTT, CoAP und 5G-SA bereitstellen, werden im Cloud Testing Markt Marktanteile gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Datensicherheits- und Compliance-Bedenken, die die Bewegung von Testdaten einschränken | -1.1% | Europa (DSGVO), Nordamerika (HIPAA), Asien-Pazifik Finanzzentren | Mittelfristig (2–4 Jahre) |

| Trägheit der Legacy-Infrastruktur in stark regulierten Sektoren | -0.8% | Global, insbesondere nordamerikanisches und europäisches Bank- und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Egress-Kosten für große Testdatensätze | -0.6% | Global, mit gravierenden Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Tool-Spreizung und Qualifikationslücken, die Orchestrierungskomplexität verursachen | -0.7% | Global, mit stärkerem Einfluss in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Compliance-Bedenken, die die Bewegung von Testdaten einschränken

Die Leitlinien der Europäischen Zentralbank verpflichten Finanzinstitute dazu, Prüfungsrechte zu wahren und Ausstiegsstrategien aufrechtzuerhalten, wenn sie Tätigkeiten in die Cloud auslagern. Der Rechtsakt über die digitale operationale Resilienz fügt Penetrationstest-Mandate und Drittanbieter-Register hinzu, was einige Unternehmen davon abhält, produktionsähnliche Datensätze in gemeinsam genutzte Umgebungen zu übertragen. HIPAA und die DSGVO erhöhen die Risiken für Anbieter, die personenbezogene Gesundheitsdaten oder Daten von EU-Bürgern verarbeiten. Anbieter reagieren mit verschlüsselter Speicherung, Single-Tenant-Regionen und Werkzeugen zur synthetischen Datenerstellung, doch die Einführung verlangsamt sich dennoch, wenn Datenschutzbeauftragte zusätzliche Prüfungen verlangen. Infolgedessen entwickeln sich Datenmaskierungs- und Subsetting-Technologien parallel zum Cloud Testing Markt, um sicherzustellen, dass Teams die Funktionalität validieren können, ohne sensible Daten preiszugeben.

Trägheit der Legacy-Infrastruktur in stark regulierten Sektoren

Die meisten Banken betreiben weiterhin Mainframe-basierte Kernsysteme, deren Schnittstellen sich moderner Automatisierung widersetzen. Bundesbehörden berichten von ähnlichen Herausforderungen: Undokumentierte Schnittstellen, fest kodierte Geschäftslogik und veraltete Sicherheitskontrollen behindern die Einführung von Cloud-nativem Testing. Obwohl Tool-Anbieter Konnektoren und Emulatoren anbieten, schreckt der erforderliche Investitionsaufwand für die Überarbeitung von Anwendungen und die Umschulung von Mitarbeitern vor schnellen Veränderungen ab. Aufsichtsbehörden signalisieren dennoch Ungeduld und betonen, dass eine verlängerte Abhängigkeit von Legacy-Systemen die Risiken für die operationale Resilienz erhöht. Der Cloud Testing Markt spaltet sich daher auf: Digital-native Herausforderer übernehmen vollständig gehostete Suiten, während etablierte Unternehmen hybride Strategien verfolgen, die On-Premise-Simulatoren und Cloud-basierte Testumgebungen miteinander verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Self-Service-Tools überholen Managed Services

Tool-Typ-Plattformen erwirtschafteten 2025 den größten Anteil am Cloud Testing Markt, mit 54,10 % des Umsatzes, und sind positioniert, bis 2031 mit einer CAGR von 8,35 % zu wachsen. Die Nachfrage konzentriert sich auf Leistungs-, Last- und Sicherheitsmodule, die sich direkt in CI/CD-Pipelines einfügen und Infrastruktur nur bei Bedarf hochfahren, was Leerlaufkosten minimiert. Unternehmen tendieren auch zu Interoperabilitätstests, die Microservices über Multi-Cloud-Umgebungen validieren, sowie zu Resilienz-Tests, die Failover unter chaotischen Bedingungen nachweisen. Nutzungsbasierte Preisgestaltung senkt Einstiegsbarrieren, fördert breitere Experimente und lässt die Cloud Testing Marktgröße für Tools schneller wachsen als bei Diensten. KI-Ergänzungen generieren mittlerweile Testfälle und reparieren Skripte, reduzieren repetitive Arbeit und ermöglichen es erfahrenen Ingenieuren, sich auf Randbedingungen zu konzentrieren.

Serviceangebote, die Managed Services und Professional Services kombinieren, hielten 2025 einen Anteil von 45,90 %, liegen aber beim Wachstum zurück. Kunden ohne internes Fachwissen verlassen sich weiterhin auf Integratoren wie Cognizant, Wipro und Qualitest für ergebnisorientierte Verträge, insbesondere wenn regulatorische Compliance-Rahmenwerke formale Bescheinigungen erfordern. Anbieterportfolios legen zunehmend Wert auf Beratung zur KI-Bias-Validierung, zur Härtung von IoT-Geräten und zu Datenresidenz-Architekturen. Da die Benutzerfreundlichkeit von Plattformen steigt und die interne DevOps-Reife zunimmt, verlagern viele Unternehmen routinemäßige Regressionsdurchläufe dennoch wieder ins eigene Haus – ein Trend, der die Umsatzexpansion bei Diensten innerhalb des breiteren Cloud Testing Marktes hemmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die Einführung durch nutzungsbasierte Preisgestaltung

Großunternehmen hielten 2025 63,10 % der Ausgaben, was ihre komplexen globalen Umgebungen, vielschichtigen Compliance-Verpflichtungen und ihren Appetit auf fortschrittliche Automatisierung widerspiegelt. Diese Organisationen setzen häufig mehrere sich überschneidende Suiten ein – zum Beispiel werden anbieterspezifische Sicherheitsscanner mit Open-Source-Lastgeneratoren kombiniert –, um jede Arbeitslast abzudecken. Sie verhandeln auch Unternehmensvereinbarungen mit Hyperscalern, die Compute-Guthaben und native Testing-Funktionen bündeln, was ihr Gewicht innerhalb der Größenkategorie des Cloud Testing Marktes stärkt.

Kleine und mittlere Unternehmen stellen jedoch die am schnellsten wachsende Gruppe dar, mit einer CAGR von 8,74 % bis 2031. Ihre Attraktivität ergibt sich aus nutzungsbasierten Tarifen, die es einem zweiköpfigen Startup ermöglichen, die gleiche Browser-Matrix auszuführen, die einst auf Fortune-500-Budgets beschränkt war. Community-Foren und Low-Code-Oberflächen verkürzen Lernkurven, während Marktplatzerweiterungen bei Bedarf Nischenfunktionen – wie Barrierefreiheits- oder Lokalisierungsprüfungen – hinzufügen. Im Wachstumsprozess kehren diese Unternehmen selten zu On-Premise-Setups zurück und tragen dauerhaft zur Expansion des Cloud Testing Marktes bei.

Nach Endbenutzerbranche: BFSI führt, Gesundheitswesen beschleunigt

BFSI lieferte 2025 den größten Anteil am Cloud Testing Markt mit 28,40 % des Umsatzes. Regulierungsbehörden erwarten mittlerweile permanente Penetrationstests, Resilienz-Übungen ohne Ausfallzeiten und unveränderliche Prüfpfade, was Banken dazu zwingt, ausgefeilte Test-Orchestrierung einzusetzen. Fintech-Herausforderer verstärken die Dringlichkeit, indem sie mehrmals täglich Releases veröffentlichen, was etablierte Unternehmen dazu veranlasst, Pipelines zu modernisieren oder Kunden zu riskieren. Kernbanken-Migrationen zu Dual-Anbieter-Umgebungen erhöhen die Komplexität weiter und befeuern die Nachfrage nach durchgängiger Validierung.

Gesundheitsanwendungen – von Telemedizin-Portalen bis hin zu Software als Medizinprodukt – sollen bis 2031 mit einer CAGR von 7,62 % zulegen. FDA-Leitlinien zur KI-Transparenz verpflichten Hersteller dazu, Datensätze, Referenzmodelle und Testergebnisse für jedes Release nachzuverfolgen. Interoperabilitätsregeln wie FHIR und TEFCA schaffen zusätzliche Prüfpunkte, um einen nahtlosen Datenaustausch zwischen elektronischen Patientenaktensystemen zu gewährleisten. Anbieter, die nachverfolgbaren, rollenbasierten Zugang zu Testumgebungen mit geschützten Gesundheitsdaten bieten, differenzieren sich in diesem compliance-zentrierten Bereich des Cloud Testing Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 43,20 % des Umsatzes von 2025, was ausgereifte DevOps-Praktiken und eine dichte Konzentration von Softwareunternehmen widerspiegelt, die schnelle Release-Zyklen als Wettbewerbsvorteil betrachten. US-amerikanische Finanzinstitute, große SaaS-Anbieter und der Bundessektor betonen alle Resilienz und treiben kontinuierliche Investitionen in automatisiertes Testing voran. Das kanadische Technologie-Ökosystem spiegelt diese Prioritäten wider, wobei provinziale Programme für digitale Regierungsführung Cloud-native QA-Rahmenwerke einführen. Mexikos Nearshore-Entwicklungszentren steigern den regionalen Verbrauch weiter, da sie Code für nordamerikanische Kunden liefern.

Die Asien-Pazifik-Region soll die am schnellsten wachsende Geografie sein, mit einer CAGR von 8,12 % bis 2031, getrieben durch den Aufbau souveräner Clouds, mobilzentrierte Verbrauchergewohnheiten und umfangreiche Digitalisierungsmandate des öffentlichen Sektors. Chinas Bestrebungen, Software-Stacks zu lokalisieren, befeuern die Nachfrage nach inländischen Toolchains, während Indiens jährliches Wachstum der öffentlichen Cloud von 25 % die Nutzung bei Startups und staatlichen Behörden gleichermaßen ankurbelt. Die Expansion der digitalen Wirtschaft Südostasiens im Wert von USD 263 Milliarden fügt Transaktions-Workloads hinzu, die unter fragmentierten Netzwerkbedingungen leistungsgetestet werden müssen. Japan und Südkorea konzentrieren sich auf Private-Cloud-Migrationen unternehmenskritischer SAP-Landschaften, die Regressions-Suiten zur Validierung konvertierter Geschäftslogik erfordern.

Europa verbindet hohe Einführungsraten mit rigider Aufsicht. Der Rechtsakt über die digitale operationale Resilienz, der im Januar 2025 in Kraft getreten ist, zwingt Banken dazu, Cloud Testing-Verfahren zu dokumentieren, Partner für bedrohungsbasierte Penetrationstests beizubehalten und Ausstiegsstrategien aufrechtzuerhalten. Deutschland, Frankreich und das Vereinigte Königreich führen bei den Ausgaben und nutzen Multi-Tenant-Regionen, die den Datensouveränitätsanforderungen der DSGVO entsprechen. Die dichte Rechenzentrums-Infrastruktur der Niederlande zieht Hyperscaler und unabhängige Testing-Anbieter an und bildet einen regionalen Knotenpunkt. Darüber hinaus verbreitern Brasiliens Fintech-Boom, Saudi-Arabiens Mandate für souveräne Clouds und der Anstieg des Mobile-Banking in Südafrika gemeinsam die Kundenbasis und stellen sicher, dass der Cloud Testing Markt global umkämpft bleibt.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf globale Integratoren, reine Test-Automatisierungsspezialisten und Hyperscale-Cloud-Plattformen. IBM, Cognizant, Wipro und Capgemini nutzen Unternehmensbeziehungen, um Testing in digitale Transformationsprojekte zu bündeln. AWS, Google Cloud und Microsoft Azure betten native Rahmenwerke ein, erfassen Workloads frühzeitig und setzen unabhängige Anbieter unter Druck, sich über erweiterbare APIs zu integrieren. Spezialisierte Anbieter wie Tricentis, SmartBear, Sauce Labs und Micro Focus konkurrieren auf Tiefe und bieten modellbasierte Automatisierung, selbstheilende Skripte und Compliance-Vorlagen, die generische Plattformangebote übertreffen.

Fusionen und Übernahmen unterstreichen den Konsolidierungsschwung. GTCRs Investition von USD 1,33 Milliarden in Tricentis bei einer Bewertung von USD 4,5 Milliarden stellt Kapital bereit, um KI-Funktionen auszubauen und neue Märkte zu erschließen. SmartBears Übernahme von QMetry integriert Anforderungsmanagement und risikobasiertes Testing in seine Suite und steigert die Attraktivität für regulierte Branchen. Accentures 27 Akquisitionen, darunter Navisite und OpenStream, skalieren die verwaltete Testing-Kapazität und demonstrieren den Appetit des Dienstleisters auf End-to-End-DevSecOps-Portfolios.[3]Accenture, „Accenture schließt Übernahme von Navisite ab”, accenture.com Anbieter investieren auch in Engines für synthetische Daten, IoT-Protokollbibliotheken und Agenten-Testing-Sandboxes, um sich in Nischen zu differenzieren, die von Hyperscalern nicht ausreichend bedient werden.

Der strategische Fokus verbindet mittlerweile KI-gestützte Testgenerierung mit Produktions-Telemetrie. Anbieter integrieren sich in Observierbarkeits-Tools, sodass Vorfälle nach dem Release in Modell-Nachtrainingsprozesse einfließen und künftige Fehlentweichungen reduziert werden. Partnerschaften entstehen zwischen Testing-Suiten und Plattformen für Sicherheitsinformations- und Ereignismanagement, da anerkannt wird, dass funktionale und sicherheitsbezogene Validierungen in Zero-Trust-Architekturen konvergieren. Open-Source-Projekte wie Testcontainers und k6 halten den Druck auf kommerzielle Preisgestaltung aufrecht und stellen sicher, dass der Cloud Testing Markt trotz Konsolidierung wettbewerbsintensiv bleibt.

Führende Unternehmen im Cloud Testing Markt

Oracle Corporation

IBM Corporation

Cognizant Technologies

Akamai Technologies Inc.

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tricentis übernimmt Testim und fügt seiner Plattform Low-Code-UI-Automatisierung und generative Testdaten-Fähigkeiten hinzu, wodurch die Reichweite bei SaaS- und Mobile-first-Unternehmen ausgebaut wird

- April 2025: Amazon Web Services veröffentlicht TestLens, eine CloudWatch-Erweiterung, die maschinelles Lernen einsetzt, um risikoreiche Code-Pfade zu priorisieren und Regressionslaufzeiten für Serverless- und Container-Workloads um bis zu 80 % zu verkürzen

- Februar 2025: Microsoft lanciert Azure Test Hub, eine KI-fähige Suite, die automatisch Testfälle generiert, Skripte selbstheilend gestaltet und sich in Azure DevOps-Pipelines für durchgängiges Cloud Testing integriert

- Januar 2025: Der Rechtsakt über die digitale operationale Resilienz (DORA) tritt offiziell in Kraft und verpflichtet EU-Finanzinstitute dazu, kontinuierliche bedrohungsbasierte Penetrationstests und detaillierte Drittanbieter-IKT-Dienstleistungsregister in ihre Cloud-Validierungsprozesse einzubetten

Umfang des globalen Cloud Testing Marktberichts

Der Cloud Testing Markt bezieht sich auf den Prozess des Testens Cloud-basierter Anwendungen unter Einsatz von Cloud-Computing-Ressourcen, um Funktionalität, Leistung, Sicherheit und Skalierbarkeit sicherzustellen. Er ermöglicht es Organisationen, Tests durchzuführen, ohne eine On-Premise-Infrastruktur zu benötigen, und bietet dabei Flexibilität und Kosteneffizienz.

Der Cloud Testing Marktbericht ist nach Komponente (Tool-Typ und Service), Unternehmensgröße (Kleine und Mittlere Unternehmen und Großunternehmen), Endbenutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und Sonstige Endbenutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tool-Typ | Leistungs- und Lasttest |

| Interoperabilitäts- und Kompatibilitätstest | |

| Stress- und Wiederherstellungstest | |

| Sicherheitstest | |

| Systemintegrations- und Benutzerakzeptanztest | |

| Sonstige Tool-Typen | |

| Service | Managed Service |

| Professional Service |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Einzelhandel |

| Sonstige Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Tool-Typ | Leistungs- und Lasttest | |

| Interoperabilitäts- und Kompatibilitätstest | |||

| Stress- und Wiederherstellungstest | |||

| Sicherheitstest | |||

| Systemintegrations- und Benutzerakzeptanztest | |||

| Sonstige Tool-Typen | |||

| Service | Managed Service | ||

| Professional Service | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Einzelhandel | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud Testing Markt im Jahr 2026?

Die Größe des Cloud Testing Marktes beträgt USD 1,99 Milliarden im Jahr 2026 und soll bis 2031 USD 2,74 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate für Cloud-basiertes Testing?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 6,56 % steigen, da Unternehmen Qualitätssicherungs-Workloads in die Cloud verlagern.

Welches Komponenten-Segment wächst am schnellsten?

Tool-Typ-Plattformen sollen mit einer CAGR von 8,35 % expandieren und Service-Angebote überholen, da Teams Self-Service-Automatisierung bevorzugen.

Welche Region wird den größten Neuzuwachs bei den Ausgaben verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,12 % wachsen – das schnellste Tempo aller Regionen.

Warum führen KMU Cloud Testing so schnell ein?

Nutzungsbasierte Preisgestaltung beseitigt Kapitalausgabenbarrieren und ermöglicht es kleinen Teams, die Testabdeckung zu skalieren, ohne eine eigene Infrastruktur zu besitzen.

Seite zuletzt aktualisiert am: