Marktgröße und Marktanteil für Blutgruppentypisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blutgruppentypisierung von Mordor Intelligence

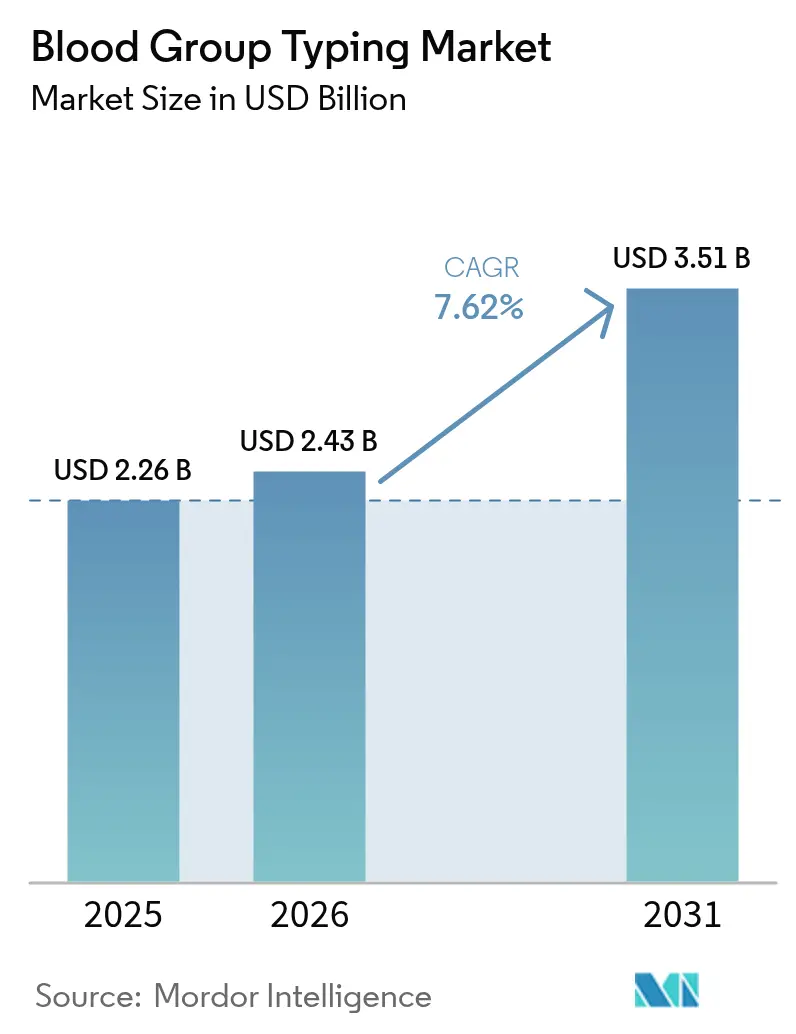

Die Marktgröße für Bluttypisierung wird im Jahr 2026 auf 2,43 Milliarden USD geschätzt, ausgehend von einem Wert von 2,26 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,51 Milliarden USD, was einem Wachstum von 7,62 % CAGR im Zeitraum 2026–2031 entspricht. Steigende Operationsvolumina, eine höhere Lebenserwartung und die klinische Verlagerung hin zu präzisen Transfusionsprotokollen bilden die Grundlage dieser stetigen Expansion. Die rasche Technologieübernahme – von Hochdurchsatz-Serologie-Analysatoren bis hin zu Plattformen der nächsten Generation für die Sequenzierung (NGS) – verbessert die Testgenauigkeit und den Durchsatz und ermöglicht es Laboratorien, komplexe Antikörper-Abklärungen innerhalb von Stunden statt Tagen zu lösen. Die Nachfrage wird auch durch staatlich finanzierte Blutspendeprogramme gestärkt, insbesondere im asiatisch-pazifischen Raum, die große Mengen gesammelter Einheiten in standardisierte Testabläufe einspeisen[1]Weltgesundheitsorganisation, "Leitlinien zur Umsetzung des patientenorientierten Blutmanagements zur Verbesserung des globalen Blutgesundheitsstatus," who.int. Die Automatisierung schließt die durch den Mangel an Laborpersonal entstandene Lücke, wobei Gerätehersteller Robotik, fortschrittliche Optik und künstliche Intelligenz einsetzen, um schnellere Ergebnisse und niedrigere Kosten pro Test zu erzielen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassungen biologischer Geräte 2025," fda.gov. Die Konsolidierung von Krankenhäusern in Nordamerika und Europa begünstigt zudem integrierte Plattformen, die Instrumente, Reagenzien, Middleware und ausgelagerte Referenzdienstleistungen unter einem einzigen Kaufvertrag zusammenfassen.

Wichtigste Erkenntnisse des Berichts

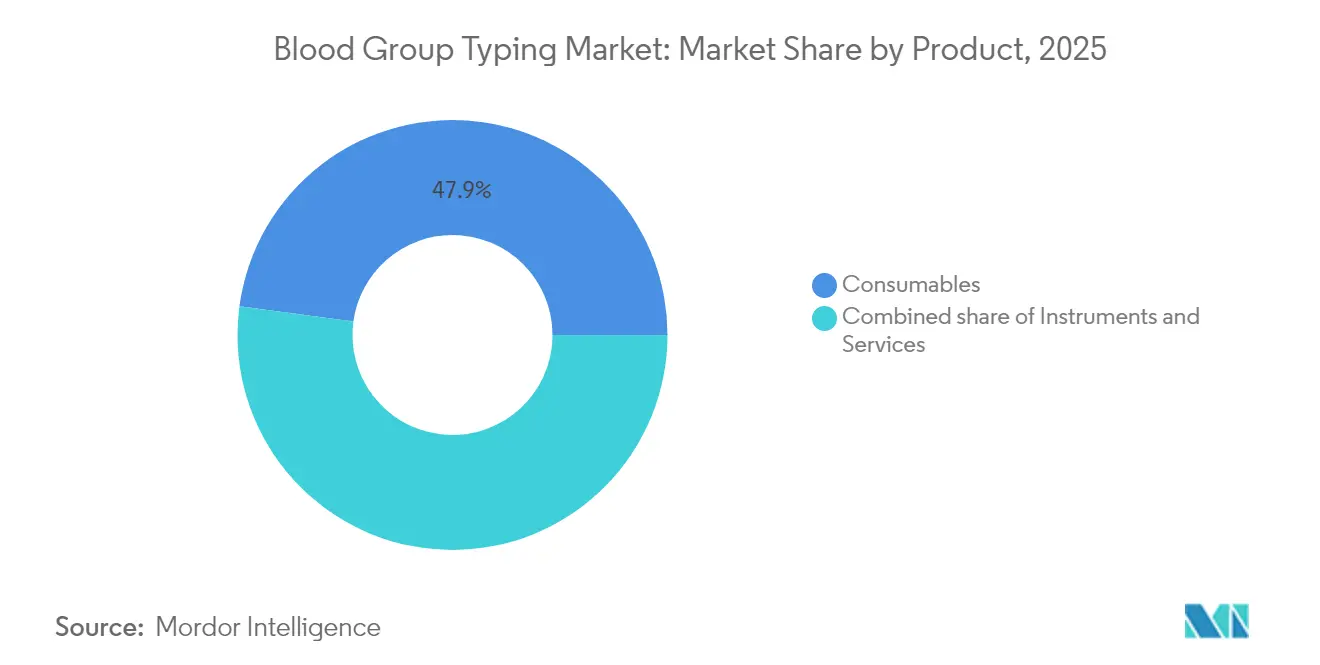

- Nach Produkt führten Verbrauchsmaterialien mit einem Anteil von 47,86 % am Markt für Bluttypisierung im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen.

- Nach Technik entfielen PCR-basierte und Microarray-Methoden im Jahr 2025 auf einen Umsatzanteil von 36,78 %, während NGS mit der höchsten CAGR von 12,21 % bis 2031 aufwartet.

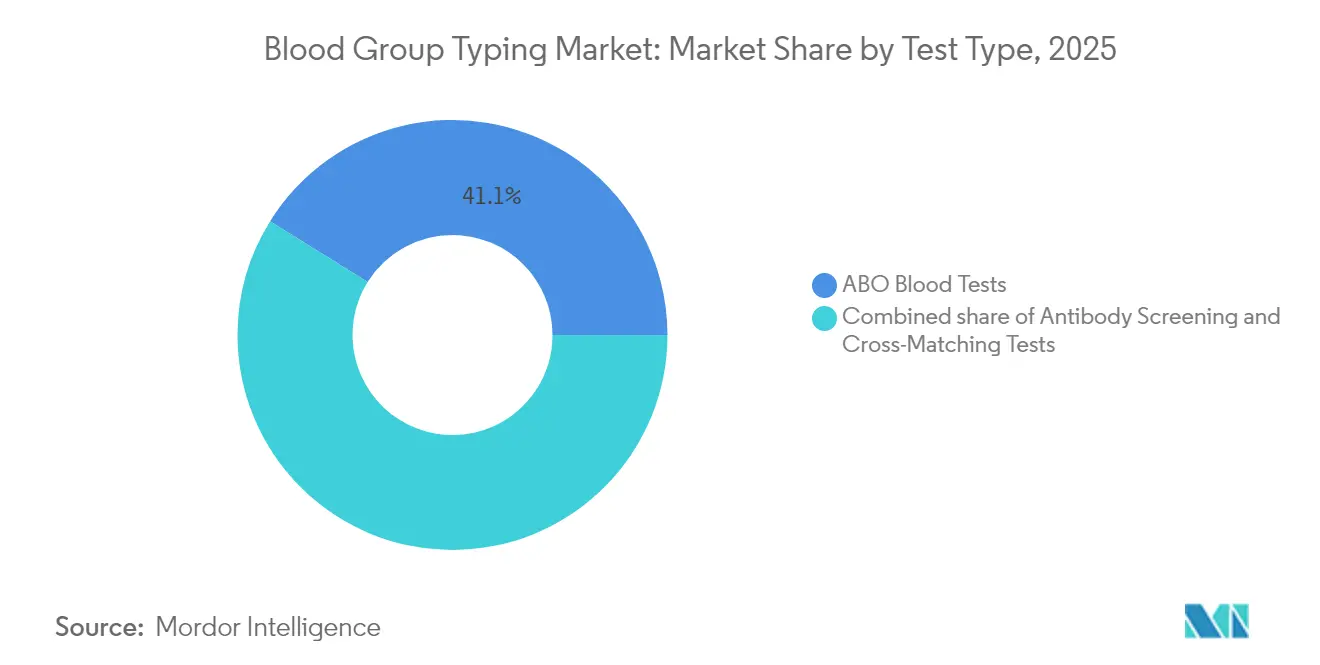

- Nach Testtyp trug der ABO-Test im Jahr 2025 einen Umsatzanteil von 41,12 % bei, während die Antigentypisierung mit einer CAGR von 11,38 % bis 2031 expandiert.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 33,12 % am Markt für Bluttypisierung; für den asiatisch-pazifischen Raum wird bis 2031 die stärkste CAGR von 8,68 % prognostiziert.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 52,10 % des Marktes für Bluttypisierung; für Diagnostiklaboratorien und andere Einrichtungen ist bis 2031 eine CAGR von 13,32 % vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blutgruppentypisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Bluttransfusionsverfahren | +1.8% | Global; am stärksten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer und hämatologischer Erkrankungen | +1.5% | Global; konzentriert in der alternden Bevölkerung Nordamerikas und Europas | Langfristig (≥4 Jahre) |

| Ausbau nationaler Blutspendeprogramme | +1.2% | Schwerpunkt APAC; Ausstrahlungseffekte auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten Bluttypisierungssystemen | +1.4% | Nordamerika und EU führend; rasche Übernahme in APAC | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung molekularer Diagnostik in der Transfusionsmedizin | +1.6% | Global; frühe Gewinne in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen für die Gesundheit von Müttern und Neugeborenen | +0.9% | Schwerpunkt APAC, MEA und Südamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Bluttransfusionsverfahren

Die weltweiten Transfusionsvolumina steigen weiter an, da komplexe kardiovaskuläre, traumatologische und onkologische Eingriffe zur Routine werden. Jede Transfusionsepisode löst mehrere Verträglichkeitsprüfungen aus, sodass selbst marginale Anstiege der Eingriffszahlen die Nachfrage nach Reagenzien und Instrumenten verstärken. Die Notfallmedizin erfordert heute Point-of-Care-Analysatoren, die eine ABO-Rh-Typisierung in weniger als fünf Minuten durchführen können – eine Fähigkeit, die Krankenhäuser mit hohem Aufkommen in den Vereinigten Staaten und Japan bereits als unverzichtbar betrachten[3]Panamerikanische Gesundheitsorganisation, "Blut," paho.org. Automatisierte Arbeitsabläufe ersetzen daher manuelle Röhrchentests sowohl in Tertiärzentren als auch in regionalen Traumanetzwerken.

Zunehmende Prävalenz chronischer und hämatologischer Erkrankungen

Die langfristige Transfusionsunterstützung bei Thalassämie, Sichelzellkrankheit und hämatologischen Krebserkrankungen verändert die Routinepraxis von der einfachen ABO-Rh-Bestimmung hin zur erweiterten Antigenphänotypisierung. Molekulare Assays, die mehrere Blutgruppenloci in einem einzigen Durchlauf lesen, begrenzen die Alloimmunisierung – ein Risiko, das bei mehrfach transfundierten pädiatrischen Patienten besonders akut ist. Onkologische Protokolle übernehmen ebenfalls die prophylaktische Typisierung, um Transfusionsreaktionen während Chemotherapiezyklen zu verringern.

Ausbau nationaler Blutspendeprogramme

Das Streben nach 100 % freiwilliger Blutspende – wie von der Weltgesundheitsorganisation befürwortet – hat neue Sammelzentren in Indien, Indonesien und Nigeria dazu veranlasst, vollautomatische Analysatoren, gekühlte Zentrifugen und LIS-verbundene Barcode-Lesegeräte zu beschaffen. Schwellenländer erwerben häufig schlüsselfertige Reagenz-Instrument-Pakete, was Anbietern zugute kommt, die skalierbare Plattformen anbieten, die Hunderte von Proben pro Schicht verarbeiten können und dabei strenge Qualitätsmetriken einhalten.

Technologische Fortschritte bei automatisierten Bluttypisierungssystemen

Robotik, maschinelles Sehen und Middleware kombinieren sich heute zu geschlossenen, vollautomatischen Analysatoren, die Transkriptionsfehler reduzieren und einer Vakanzrate von 9,25 % für Labortechnologen in den Vereinigten Staaten entgegenwirken. Die Echtzeit-Ergebnisvalidierung mit KI-Algorithmen beginnt, abweichende Reaktionsmuster zu erkennen, und entlastet Technologen für komplexe Problemlösungen anstelle von Routinepipettierarbeiten.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Gesundheitsinfrastruktur in einkommensschwachen Regionen | −1.1% | Subsahara-Afrika; Teile Südasiens und Südamerikas | Langfristig (≥4 Jahre) |

| Mangel an qualifiziertem Laborpersonal | −0.8% | Global; am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Typisierungstechnologien | −0.9% | Global; verstärkt in ressourcenbeschränkten Märkten | Kurz- bis mittelfristig (≤4 Jahre) |

| Strenge regulatorische und Compliance-Anforderungen | −0.7% | Vorwiegend Nordamerika und Europa; Ausbreitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Gesundheitsinfrastruktur in einkommensschwachen Regionen

Unzuverlässige Stromversorgung, unzureichende Kühlkettenkapazitäten und mangelndes Wartungs-Know-how beeinträchtigen die zuverlässige Bluttypisierung in einem erheblichen Teil der afrikanischen und ländlichen südasiatischen Einrichtungen. Investitionshürden verlangsamen die Einführung von NGS und sogar mittlerer automatisierter Serologiesysteme, was viele Zentren dazu zwingt, auf manuelle Objektträger- oder Schnellkartentests mit geringerer Sensitivität zurückzugreifen.

Mangel an qualifiziertem Laborpersonal

Beschleunigte Pensionierungen in Verbindung mit schwacher Einschreibung in medizinische Laborprogramme schränken die Zahl qualifizierter Immunhämatologie-Technologen ein. Kleinere Krankenhäuser haben Schwierigkeiten, 24-Stunden-Transfusionsdienste zu besetzen, was die interne Kapazität zur Bearbeitung komplexer Antikörper-Abklärungen einschränkt. Einrichtungen lagern häufig die erweiterte molekulare Typisierung an Referenzlaboratorien aus, was die Nachfrage nach Einsendediensten ankurbelt, aber in einigen Versorgungsumgebungen die Echtzeit-Entscheidungsfindung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt – Dienstleistungen übertreffen eine von Verbrauchsmaterialien dominierte Basis

Verbrauchsmaterialien machten im Jahr 2025 47,86 % des Marktanteils für Bluttypisierung aus, was die hohe Häufigkeit des Einsatzes von Reagenzien für routinemäßige Gelkarten- und Mikrotitierplattentests widerspiegelt. Die Dienstleistungskategorie wird jedoch bis 2031 voraussichtlich eine CAGR von 10,3 % verzeichnen, da Laboratorien zunehmend NGS-basierte Antigenprofile und seltene Antikörperidentifikationen auslagern. Dieser Auslagerungstrend vergrößert die Marktgröße für Bluttypisierung bei spezialisierten Referenzanbietern, von denen viele Logistik, Sequenzierung und interpretative Berichte im Rahmen von Abonnementvereinbarungen bündeln. Instrumente verzeichnen ein mittleres einstelliges Wachstum, angetrieben durch Upgrades auf KI-fähige Analysatoren, die den Reagenzverbrauch optimieren und direkt mit Krankenhaus-LIS-Plattformen verbunden sind.

Laborleiter nennen die kapitalintensive Natur von NGS als Hauptgrund für die Auslagerung. Unterdessen stehen Reagenzlieferanten unter Preisdruck, da automatisierte Analysatoren mit Mikrovolumen-Reaktionspads sparsamer werden. Trotzdem sichern steigende Gesamttestvolumina stabile Einnahmequellen für Gelkarten, Puffer und Kontrollseren. Instrumentenhersteller differenzieren sich durch modulare Designs, die von 96- auf 384-Well-Formate erweitert werden können und die Kapazität an schwankende saisonale Nachfrage anpassen.

Nach Technik – NGS definiert die molekulare Grenze neu

PCR- und Microarray-Plattformen lieferten im Jahr 2025 36,78 % des Segmentumsatzes, doch NGS wird voraussichtlich mit einer CAGR von 12,21 % wachsen, was die unübertroffene Tiefe der Antigenabdeckung widerspiegelt. Die Marktgröße für Bluttypisierung bei NGS-Reagenzien liegt noch unter der traditioneller Serologiereagenzien, aber die rasche Übernahme in Referenzzentren schließt die Lücke. Die Multilokus-Sequenzierung löst Rh-, Kell-, Kidd- und Duffy-Varianten in einem einzigen Assay auf, was Präzisions-Matching-Richtlinien für chronisch transfundierte Patienten unterstützt.

Während die Serologie das frontlinige Arbeitspferd für die tagesgleiche ABO-Rh-Typisierung bleibt, betrachten Kliniker die NGS-Bestätigung heute als unverzichtbar für die komplexe Phänotypisierung. Mikrofluidik und Lateral-Flow-Kassetten behalten aufgrund minimaler Schulungsanforderungen einen Platz in ressourcenbeschränkten oder Notfallumgebungen. Hybride Arbeitsabläufe sind daher üblich: Ein Objektträger- oder Säulenagglutinationstest bestätigt die sofortige Verträglichkeit, während NGS-Daten einen Tag später eintreffen, um erweiterte Übereinstimmungsentscheidungen zu verfeinern.

Nach Testtyp – Antigentypisierung beschleunigt sich über die ABO-Dominanz hinaus

Die ABO-Gruppierung generierte im Jahr 2025 41,12 % der Umsätze, ein Beweis für ihre universelle klinische Notwendigkeit. Die Antigentypisierung wird dennoch bis 2031 mit einer CAGR von 11,38 % prognostiziert und übertrifft damit den breiteren Markt für Bluttypisierung. Diese Entwicklung resultiert aus der breiteren Anwendung der prophylaktischen Phänotyp-Übereinstimmung in der Hämoglobinopathie-Versorgung, wo das Alloimmunisierungsrisiko nach mehrfachen Transfusionen steigt. Kreuzproben und Antikörper-Screening verankern weiterhin perioperative Protokolle, doch Krankenhäuser schichten nun molekulare Antigenprofile darüber, um die langfristige Verträglichkeit sicherzustellen.

Die Marktgröße für Bluttypisierung im Bereich der Antigentypisierung profitiert auch von der pränatalen Diagnostik, bei der die fetale RHD-Genotypisierung den Einsatz von Anti-D-Immunglobulin steuert. Hersteller, die auf diesen Wandel reagieren, betonen Multiplex-Assay-Kits, die mehr als 30 klinisch bedeutsame Antigene abdecken, ohne die Probeneingabevolumina zu erhöhen. LIS-gesteuerte Reflexregeln leiten positive Screenings dann direkt in erweiterte Abklärungen weiter und wahren die Bearbeitungszeit.

Nach Endnutzer – Diversifizierte Nachfrage über Krankenhauslabore hinaus

Krankenhäuser hielten im Jahr 2025 52,10 % des Gesamtumsatzes, doch Diagnostiklaboratorien, Blutsammeleinrichtungen und akademische Zentren werden mit der höchsten CAGR von 13,32 % prognostiziert. Die Auslagerung durch Gemeinschaftskrankenhäuser leitet eine wachsende Anzahl von Proben in nationale Referenzlabore, wo Hochdurchsatz-Analysatoren Skaleneffekte nutzen. Forschungseinrichtungen verfolgen durch Fördermittel finanzierte Projekte zur Blutgruppengenomik und steigern die Nachfrage nach NGS-Bibliotheksvorbereitungskits und maßgeschneiderten Bioinformatik-Pipelines.

Blutbanken setzen automatisierte Gruppierungsinstrumente ein, um die Freigabe von Spendereinheiten zu beschleunigen, und integrieren barcodierte Reagenzpakete und automatische Validierungs-Middleware, die mit der Spenderverwaltungssoftware synchronisiert werden. Diese Modernisierung der Arbeitsabläufe ermöglicht es, Sammel-bis-Ausgabe-Zyklen in weniger als 24 Stunden abzuschließen – ein Ziel, das viele nationale Transfusionsdienste gesetzt haben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 33,12 % des Umsatzes dank strenger regulatorischer Aufsicht, hoher Gesundheitsausgaben und eines ausgereiften Krankenhausnetzwerks, das vollautomatische Immunhämatologie priorisiert. FDA-Zulassungen im Jahr 2025 für integrierte Serologie-Molekular-Workstations veranschaulichen den Appetit der Region auf Technologie, die Gelkartenverarbeitung mit Reflex-NGS und KI-basierter Interpretation verbindet. Ein angespannter Arbeitsmarkt beschleunigt zudem die Ersatzzyklen für Instrumente, da Labore zu vollautomatischen Analysatoren tendieren, die weniger manuelle Eingriffe erfordern.

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 8,68 % prognostiziert. Der nationale Ausbau der Blutspende in Indien, Indonesien und Vietnam leitet große Probenvolumina in öffentliche und private Testkanäle, während China automatisierte Reagenz-Mietprogramme in Provinzzentren beschleunigt. Japan weist die höchste Pro-Kopf-Testdurchdringung auf, angetrieben durch die rasche Übernahme der molekularen Typisierung für Onkologie und Transplantation. Lokale Hersteller in Südkorea und China dringen in das mittlere Instrumentensegment vor und fordern westliche Marktführer bei Preis und Kundendienst heraus.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum. Harmonisierte EU-Medizinprodukteverordnungen schreiben strenge Leistungsverifizierungen vor, doch Erstattungsrahmen in Deutschland, Frankreich und den nordischen Ländern unterstützen die Einführung hochwertiger Analysatoren, die Probenvolumen und Abfall reduzieren. Der Nahe Osten und Afrika zeigen unterdessen ungleichmäßige Fortschritte. Länder des Golfkooperationsrats importieren hochwertige Instrumente für Tertiärkrankenhäuser, während viele Einrichtungen in Subsahara-Afrika aufgrund von Strominstabilität auf manuelle Objektträgertests angewiesen sind. Südamerika gewinnt an Dynamik, da Brasiliens Hämovigilanz-Reformen Kapital in zentralisierte Testzentren lenken, die mehrere Bundesstaaten bedienen.

Wettbewerbslandschaft

Der Markt für Bluttypisierung ist fragmentiert. Kein einzelner Anbieter kontrolliert mehr als ein Fünftel des globalen Umsatzes, was sowohl multinationalen Unternehmen als auch Nischenspezialisten Raum lässt. Bio-Rad, Grifols und Ortho Clinical Diagnostics verankern das obere Segment mit breiten Serologie-Menüs, integrierter Middleware und etablierten Reagenz-Mietmodellen. Grifols hat kürzlich einen kompakten, vollautomatischen Tischanalysator eingeführt, um mittlere Krankenhaussegmente zu erschließen, während Bio-Rad seine Übernahme von Stilla Technologies im Jahr 2025 nutzte, um digitale PCR in sein Transfusionsportfolio zu integrieren.

Werfens Übernahme von Omixon fügt transplantationsgerechte NGS-Fähigkeiten hinzu und positioniert das Unternehmen für eine Abdeckung über routinemäßige Serologie, molekulare Genotypisierung und erweiterte HLA-Abklärungen hinaus. Abbott und Siemens Healthineers bündeln zunehmend Koagulations- und Hämatologie-Assays neben der Bluttypisierung, um End-to-End-perioperative Lösungen anzubieten – eine Taktik, die bei IDN-Einkaufsgruppen in den Vereinigten Staaten Anklang findet.

Start-ups, die auf KI-basierte Reaktionsbewertung und cloudnative LIS-Erweiterungen spezialisiert sind, werden zu attraktiven Partnern für Instrumentenhersteller, die ihre post-analytischen Arbeitsabläufe verbessern möchten. Regionale Unternehmen in China und Indien nutzen niedrigere Kostenstrukturen, um in öffentliche Ausschreibungen einzudringen, und bündeln häufig Serviceverträge und Reagenzlieferungen unter Fünfjahresvereinbarungen. Der Wettbewerbsdruck konzentriert sich daher auf Automatisierung, molekulare Reichweite und gebündelte Servicemodelle und nicht allein auf den Preis.

Marktführer im Bereich Blutgruppentypisierung

Bio-Rad Laboratories Inc.

Grifols S.A.

Ortho Clinical Diagnostics

Danaher Corp. (Beckman Coulter)

Immucor Inc. (Werfen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bio-Rad Laboratories schloss die Übernahme von Stilla Technologies ab, um digitale PCR-Fähigkeiten zur Unterstützung von Präzisionstransfusionsanwendungen hinzuzufügen.

- Mai 2025: Siemens Healthineers brachte den INNOVANCE Antithrombin Assay auf den Markt, einen FDA-zugelassenen Begleitdiagnostiktest, der Bluttypisierungsdienste im Rahmen des integrierten Koagulationsmanagements ergänzt.

- April 2025: Abbott Laboratories meldete einen Diagnostikumsatz von 2,054 Milliarden USD im ersten Quartal 2025 und führte Mixed-Reality-Tools zur Spenderansprache ein, um die Wiederholungsspendenrate zu verbessern.

- März 2025: Werfen vereinte Immucor und andere Tochtergesellschaften unter einer einzigen Marke, um sein Transfusionsmedizin-Portfolio in mehr als 30 Ländern zu straffen.

- Februar 2025: Terumo Blood and Cell Technologies gründete die Geschäftseinheit Global Therapy Innovations, um therapeutische Apherese-Lösungen, einschließlich für Sichelzellkrankheit, auszubauen.

- Januar 2025: Haemonetics verkaufte seine Vollblut-Vermögenswerte für 67,8 Millionen USD an GVS, um sich auf Kernkompetenzen in der Apherese zu konzentrieren, während GVS seine Reichweite in der Blutverarbeitung ausbaut.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Blutgruppenbestimmung als den weltweit erzielten Umsatz aus Instrumenten, Verbrauchsmaterialien und damit verbundenen Dienstleistungen, die ABO-, Rh-, erweiterte Antigen-, Antikörper-, Kreuzprob- und HLA-Gruppen in klinischen, Spender- und Forschungsumgebungen bestimmen. Wir erfassen neue Stückverkäufe sowie Pay-per-Test-Reagenzieneinnahmen, die von Krankenhäusern, Blutbanken und Referenzlaboratorien vereinnahmt werden.

Ausschluss aus dem Geltungsbereich: Therapeutische Apheresegeräte und routinemäßige Hämatologieanalysatoren liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkt

- Instrumente

- Automatisierte Systeme

- Halbautomatische Systeme

- Manuelle Lesegeräte und Zentrifugen

- Verbrauchsmaterialien

- Reagenz-Erythrozyten und Antiseren

- Gelkarten und Mikrotiterplatten

- Molekulare Assay-Kits und Panels

- Dienstleistungen

- Instrumente

- Nach Technik

- Serologie-Assay-basiert

- PCR-basiert und Microarray

- Massiv parallel / NGS

- Lateral-Flow und Mikrofluidik

- Nach Testtyp

- ABO-Bluttests

- Antikörper-Screening

- Kreuzproben-Tests

- HLA-Typisierung

- Antigentypisierung (Kidd, Duffy usw.)

- Nach Endnutzer

- Krankenhäuser

- Blutbanken

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Laborleitern in Krankenhäusern, regionalen Blutbankleitern, Reagenzienhändlern und Servicetechnikern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche klärten den Preis pro Test, die Chargenauslastung und bevorstehende Investitionsbudgets und ermöglichten es uns, jeden sekundären Datenpunkt zu validieren und zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die den Testpool abbilden, wie z. B. WHO-Freiwilligenspendevolumina, das Global Observatory on Donation & Transfusion und OECD-Zählungen chirurgischer Eingriffe. Regulatorische Einreichungen in der US FDA 510(k)-Datenbank, von Fachleuten begutachtete Adoptionsstudien sowie Veröffentlichungen von AABB und ISBT verankerten die Technologiedurchdringung. Unternehmens-10-Ks, Investorenpräsentationen sowie unsere kostenpflichtigen Feeds von D&B Hoovers und Dow Jones Factiva lieferten Informationen zu durchschnittlichen Verkaufspreisen und Umsatzaufteilungen. Zusätzliche Fachartikel und Zolldaten schlossen verbleibende Lücken; die hier genannten Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung & Prognose

Wir haben ein Top-down- und Bottom-up-Hybridmodell entwickelt. Blutentnahme- und Operationsvolumina auf Länderebene wurden mit verifizierten Tests-pro-Eingriff-Verhältnissen und anschließend mit bestätigten Durchschnittspreisen multipliziert. Lieferantenversandproben und Rollups der installierten Analysatorbasis überprüften die Gesamtwerte. Zu den wichtigsten Variablen zählen Spendenwachstum, Inzidenz von Traumachirurgie, Durchdringung der pränatalen Vorsorgeuntersuchungen, Organtransplantationszahlen und Erneuerungszyklen automatisierter Systeme. Eine multivariate Regression, die das BIP pro Kopf und die Gesundheitsausgaben einbezieht, prognostiziert die Fünfjahresnachfrage, während eine Szenarioanalyse regulatorische Schocks einrahmt. Wo Stückdaten lückenhaft waren, schlossen regionsspezifische Reagenzien-zu-Instrument-Umsatzverhältnisse aus Interviews die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Abweichungsmarkierungen gegenüber Importdaten und früheren Ausgaben geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum die Mordor-Ausgangsbasis für Blutgruppenbestimmung konstant zuverlässig bleibt

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktmixe, Preisverfall-Kurven und Aktualisierungsrhythmen anwenden. Unsere disziplinierte Bereichsauswahl und rollierenden Währungsumrechnungen begrenzen solche Abweichungen. Zu den wesentlichen Treibern von Lücken zählen, ob molekulare Genotypisierungsreagenzien mit Serologiekits gebündelt werden, ob Spendertests mit Patientendiagnostik vermischt werden und wie aggressiv die Annahmen zum Preisverfall sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,26 Mrd. | Mordor Intelligence | - |

| USD 2,30 Mrd. | Global Consultancy A | Bündelt Spendertests-Reagenzien mit Patientendiagnostik |

| USD 2,31 Mrd. | Industry Journal B | Verwendet statische Preise von 2019 und feste Wechselkurse |

Indem jede Annahme auf aktuellen Nutzungsmetriken und verifizierten Preisen basiert, liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Marktes für Bluttypisierung zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 7,62 % wachsen und sich von 2,43 Milliarden USD im Jahr 2026 auf 3,51 Milliarden USD bis 2031 entwickeln.

Welche Produktkategorie wächst am schnellsten?

Dienstleistungen, einschließlich ausgelagerter molekularer Genotypisierung und Referenztests, werden bis 2031 mit der höchsten CAGR von 10,3 % prognostiziert.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Modernisierung des Gesundheitswesens, nationale Spenderprogramme und steigende Operationsvolumina treiben eine CAGR von 8,68 % im asiatisch-pazifischen Raum an – die höchste unter allen Regionen.

Wie beeinflussen Personalengpässe die Technologieübernahme?

Laborvakanzen fördern die Einführung vollautomatischer Analysatoren und KI-gestützter Ergebnisvalidierung, um den Durchsatz mit weniger Technologen aufrechtzuerhalten.

Welche Rolle spielt NGS bei der Bluttypisierung?

NGS liefert umfassende Antigenprofile und ermöglicht Präzisionstransfusionen für chronisch transfundierte Patienten, was eine CAGR von 12,21 % innerhalb des Techniksegments unterstützt.

Seite zuletzt aktualisiert am: