Marktgröße und Marktanteil für Therapeutika bei Hirntumoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

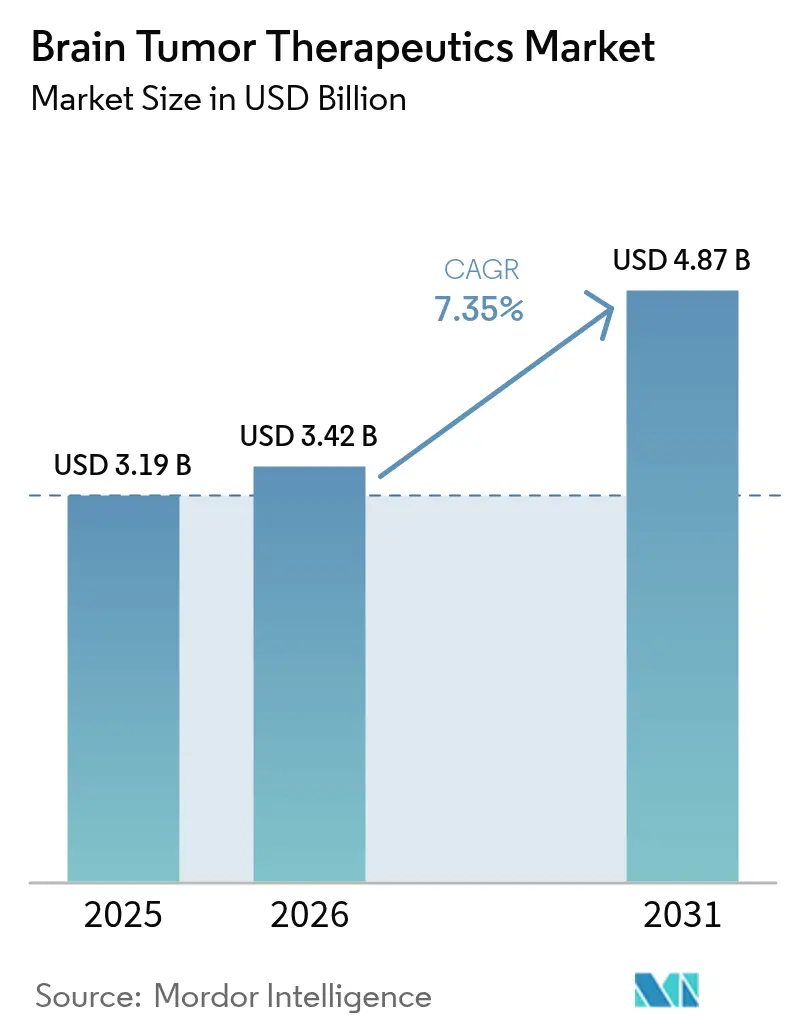

| Marktgröße (2026) | 3.42 Milliarden US-Dollar |

| Marktgröße (2031) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

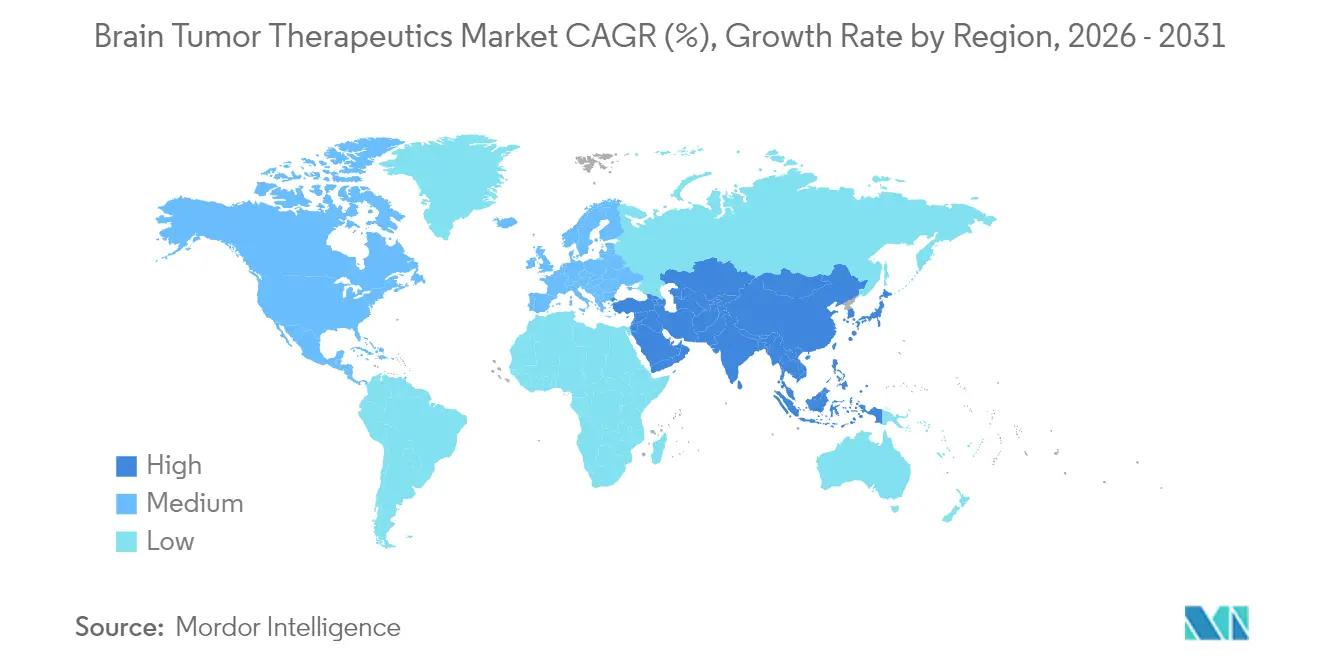

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

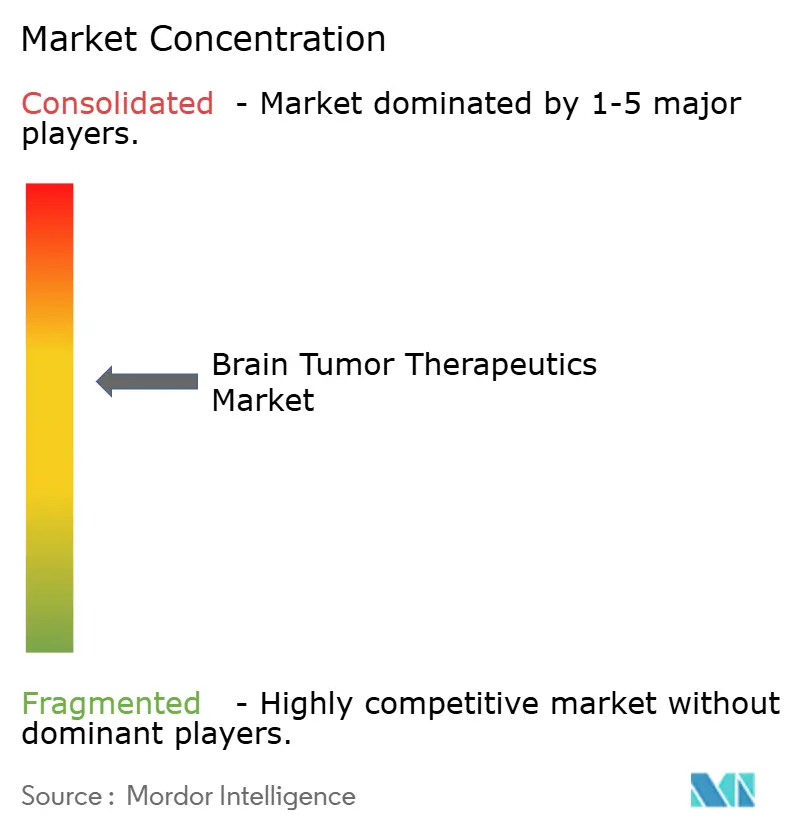

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika bei Hirntumoren durch Mordor Intelligence

Die Marktgröße für Therapeutika bei Hirntumoren wird voraussichtlich von 3,19 Milliarden USD im Jahr 2025 auf 3,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,35 % über den Zeitraum 2026–2031 4,87 Milliarden USD erreichen. Das robuste Wachstum spiegelt die Konvergenz von Durchbrüchen in der Präzisionsmedizin, beschleunigten Zulassungen und einer stetigen Pipeline von Spätphasenwirkstoffen wider, die den Weg vom Labor ans Krankenbett verkürzen. Die kommerzielle Einführung der Bor-Neutronen-Einfangtherapie (BNCT) zusammen mit KI-gestützten Wirkstoff-Repurposing-Tools verändert die therapeutischen Erwartungen, insbesondere bei Gliomen und anderen hochgradigen Tumoren. Intravenöse Therapieschemata dominieren weiterhin die klinische Praxis, da sie eine präzise pharmakokinetische Kontrolle ermöglichen, doch orale zielgerichtete Wirkstoffe gewinnen an Bedeutung, da sich die Lösungen für die Blut-Hirn-Schranke verbessern. Investoren leiten weiterhin Rekordsummen in die Neuroonkologie, wobei große Biopharmakonzerne in den vergangenen zwei Jahren mehr als 53 Milliarden USD für neurologische Wirkstoffe bereitgestellt haben. Störungen in der Lieferkette für Radioisotope und hohe Therapiekosten dämpfen jedoch den kurzfristigen Schwung.

Wichtigste Erkenntnisse des Berichts

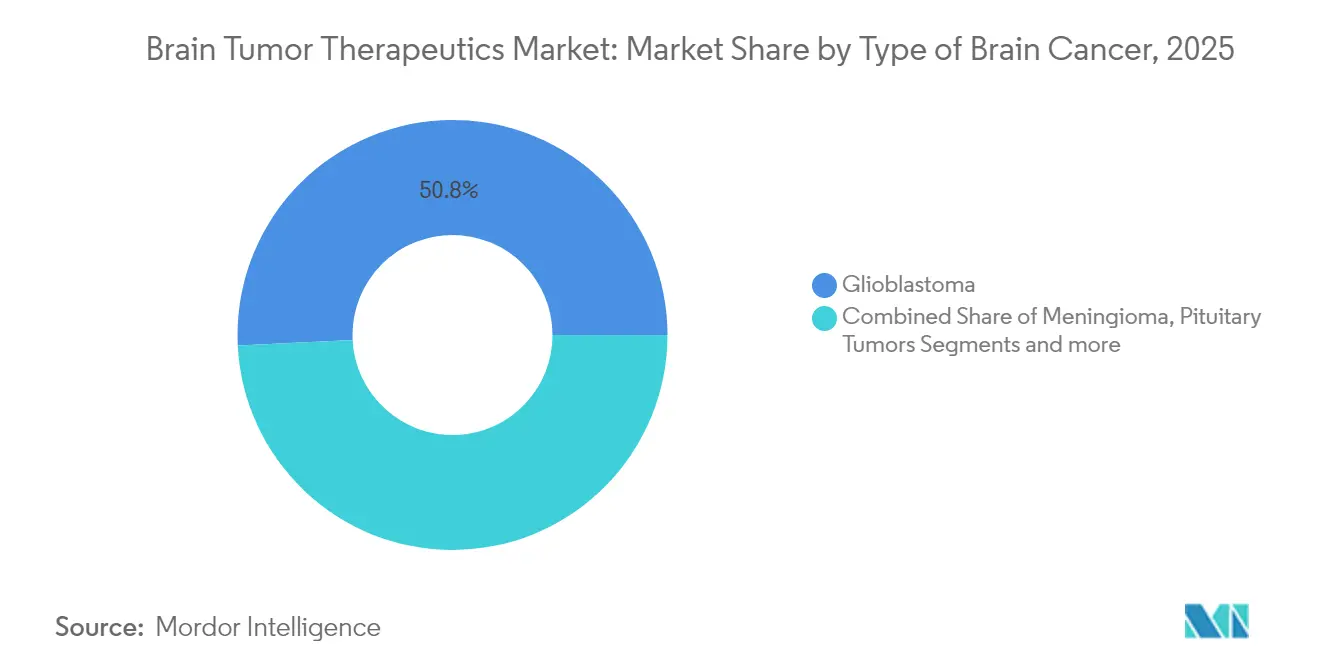

- Nach Krebsart führte das Glioblastom mit einem Marktanteil von 50,78 % im Markt für Therapeutika bei Hirntumoren im Jahr 2025 und ist zugleich für den schnellsten CAGR von 8,02 % bis 2031 positioniert.

- Nach Therapie hielt die Immuntherapie im Jahr 2025 einen Umsatzanteil von 32,10 %; zielgerichtete Behandlungen mit kleinen Molekülen werden voraussichtlich den höchsten CAGR von 8,10 % bis 2031 verzeichnen.

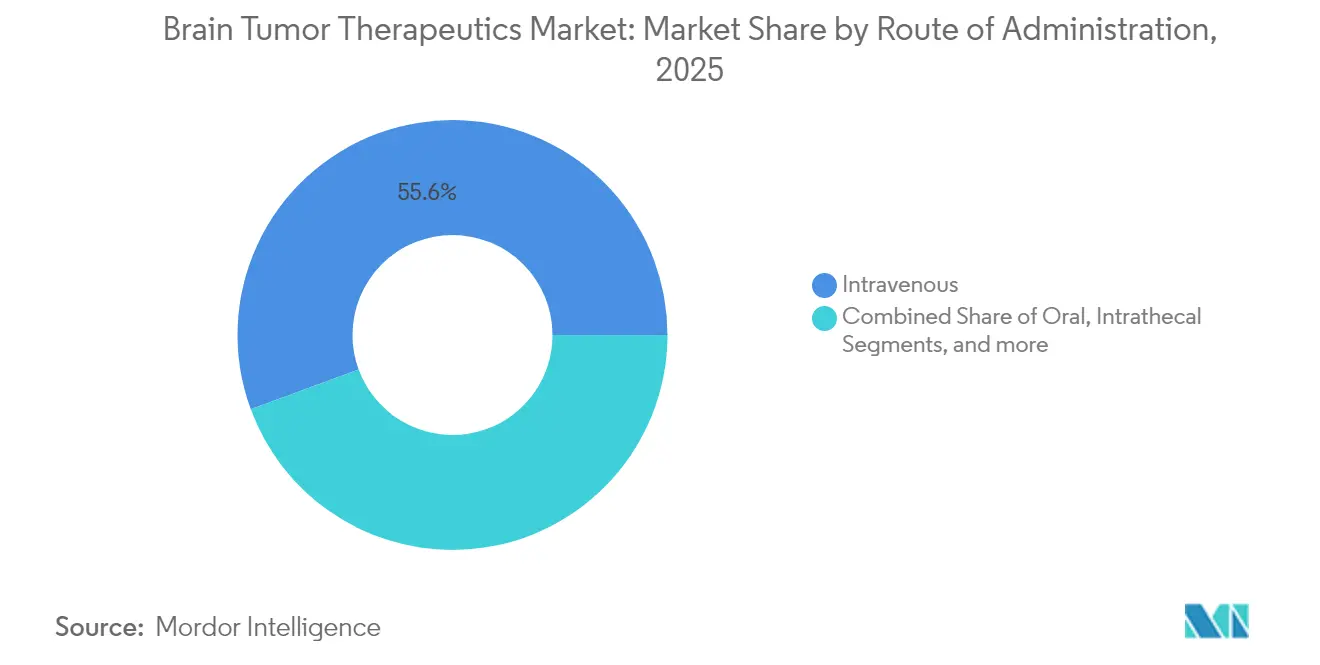

- Nach Verabreichungsweg entfiel auf das intravenöse Segment im Jahr 2025 ein Anteil von 55,62 % an der Marktgröße für Therapeutika bei Hirntumoren.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 39,88 %, während für den Asien-Pazifik-Raum ein CAGR von 8,12 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Hirntumortherapeutika*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz primärer und metastatischer Hirntumoren | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Spätphasenpipeline und beschleunigte FDA-Zulassungen | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Präzisionsmedizin hin zu Biomarker-gesteuerten Therapien | +1.6% | Global; frühe Gewinne in den USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Initiativen und Finanzierungsschübe im Bereich Hirnkrebs | +1.2% | Kernregion Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Schwung bei der kommerziellen Einführung von BNCT | +0.9% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Wirkstoff-Repurposing beschleunigt Kandidaten für seltene Tumoren | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Spätphasenpipeline und beschleunigte FDA-Zulassungen

Die regulatorische Geschwindigkeit gestaltet den Markt für Therapeutika bei Hirntumoren weiterhin um. Die Zulassung von Vorasidenib im Jahr 2024 für Grad-2-IDH-mutiertes Gliom verdoppelte das mediane progressionsfreie Überleben gegenüber Placebo und bestätigte damit Biomarker-gesteuerte Entwicklungspfade[1]Drugs.com, "FDA genehmigt Vorasidenib für niedriggradiges Gliom," drugs.com. Bezeichnungen als Durchbruchstherapie verkürzen die Zeitpläne, während Ausnahmegenehmigungen für Prüfgeräte nun neuartige Strahlentherapieplattformen wie die Radium-224-Seeds von Alpha DaRT für rezidivierendes Glioblastom abdecken. Der kollektive Schwung verkürzt die Kommerzialisierungszyklen und fördert mehrteilige Master-Studien, die molekulare Untergruppen mit zielgerichteten Wirkstoffen abgleichen.

Verlagerung der Präzisionsmedizin hin zu Biomarker-gesteuerten Therapien

Routinetests auf IDH-Mutation, MGMT-Promotor-Methylierung und 1p/19q-Kodeletion leiten nun die Therapieauswahl in führenden Zentren. Liquid-Biopsy-Plattformen liefern molekulare Echtzeit-Auswertungen und ermöglichen Therapiewechsel vor radiografischer Progression. Algorithmen des maschinellen Lernens, die Multi-Omics-Profile integrieren, sagen Immuntherapieantworten bereits mit einer Genauigkeit von über 90 % voraus – eine Fähigkeit, die die Zulassungskriterien für die Checkpoint-Blockade verfeinert.

Kommerzielle Einführung kompakter BNCT-Plattformen

Japan hat die Bor-Neutronen-Einfangtherapie vom experimentellen Einsatz zum routinemäßigen Krankenhausbetrieb überführt, indem kompakte beschleunigerbasierte Neutronenquellen installiert wurden, die die großen Forschungsreaktoren aus früheren Studien ersetzen. Mehr als 500 Patienten haben die Therapie bereits erhalten und damit einen ersten realen Sicherheits- und Wirksamkeitsnachweis für diese Modalität etabliert. Klinische Programme werden nun über rezidivierende Kopf-Hals-Tumoren hinaus auf Hirnmalignome ausgeweitet, unterstützt durch Bor-Träger der nächsten Generation wie Peptid-konjugierte Verbindungen, die sich selektiver in Tumorgewebe anreichern. Parallele Monte-Carlo-Studien zeigen, dass neu konzipierte Neutronengeneratoren thermisch-zu-epithermische Flussverhältnisse erreichen können, die den Behandlungsrichtlinien der IAEA entsprechen – ein technischer Meilenstein, der die Tür zu breiteren Krankheitsanwendungen und der Installation in regionalen Krebszentren öffnet.

KI-gestütztes Wirkstoff-Repurposing für seltene Hirntumoren

Plattformen des maschinellen Lernens, die Legacy-Verbindungsbibliotheken gegen Multi-Omics-Krebsdatensätze screenen, verkürzen den Entdeckungszeitraum für seltene Hirntumor-Therapeutika von Jahrzehnten auf nur wenige Jahre. Mustererkennung-Algorithmen haben bereits neue Verwendungsmöglichkeiten für bekannte Moleküle aufgezeigt, darunter die Repositionierung des Anthelminthikums Mebendazol für das Glioblastom, das nun in einer aktuellen Patentanmeldung geschützt ist. Die Modellgenauigkeit verbessert sich kontinuierlich, da Trainingsdatensätze genomische, transkriptomische und reale Behandlungsergebnisdaten kombinieren, sodass Entwickler das Ansprechen auf Arzneimittel auf Tumor-Subtyp-Ebene mit hoher Zuverlässigkeit vorhersagen können. Der Ansatz ist besonders wertvoll für ultra-seltene Hirntumoren, deren kleine Patientenpopulationen konventionelle prospektive Studien unpraktikabel machen; KI-gesteuertes Repurposing liefert klinisch verwertbare Kandidaten und minimiert dabei sowohl Kosten als auch Zeit.

Hemmfaktorenauswirkungsanalyse des Marktes für Hirntumortherapeutika*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Therapeutika und Kombinationstherapieschemata | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Blut-Hirn-Schranke begrenzt die Penetration kleiner Moleküle und biologischer Wirkstoffe | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Durch das Tumormikromilieu bedingte Immuntherapieresistenz | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Radioisotopenversorgung für BNCT-Einrichtungen | -0.6% | Kernregion Asien-Pazifik; aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Therapeutika und Kombinationstherapieschemata

Erstklassige Zell- und Gentherapien übersteigen häufig 400.000 USD pro Behandlungszyklus, während Mehrwirkstoff-Kombinationen jährlich weitere 300.000 USD hinzufügen können, was die Budgets der Kostenträger belastet. Gesundheitssysteme knüpfen die Erstattung nun an reale Ergebnisse, was zu Deckungsverzögerungen führt, die die frühe Einführung in einkommensschwächeren Umgebungen einschränken.

Blut-Hirn-Schranke begrenzt die Penetration kleiner Moleküle und biologischer Wirkstoffe

Nur 2 % der systemischen Moleküle erreichen therapeutische Konzentrationen im Gehirn, was den Einsatz hoher Dosen erzwingt, die die systemische Toxizität erhöhen. Fokussierter Ultraschall, konvektionsverstärkte Verabreichung und Nanopartikelträger machen Fortschritte, doch Kapitalintensität und spezialisierte Ausbildung verlangsamen die Einführung über tertiäre Zentren hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Hirntumortherapeutika

Nach Art des Hirntumors:

Glioblastom treibt Innovation trotz therapeutischer Hürden voranDas Glioblastom hielt im Jahr 2025 einen Marktanteil von 50,78 % im Markt für Therapeutika bei Hirntumoren und soll mit einem CAGR von 8,02 % wachsen, womit es bis 2031 den größten Anteil an der Marktgröße für Therapeutika bei Hirntumoren beibehält. Hohe Sterblichkeit, begrenzte Standardtherapieoptionen und die Entstehung von Tumor-behandelnden Feldern helfen, den Investorenfokus aufrechtzuerhalten.

Fortgesetzte Gerät-Wirkstoff-Kombinationen, Peptidimpfstoffe und IDH-selektive Inhibitoren veranschaulichen die Kapitalkonzentration in diesem Segment. Das Meningiom folgt wertmäßig dank verfeinerter Radiochirurgieprotokolle, während Hypophysentumoren von neuartigen endokrinen Modulatoren profitieren, die den Hormonspiegel vorhersehbarer normalisieren. Pädiatrisch geprägte Subtypen wie Medulloblastom und Ependymom integrieren nun risikoadaptierte Strahlentherapie mit molekularer Diagnostik, was das Fünfjahresüberleben verbessert, aber rezidivierte Erkrankungen als dringende Forschungspriorität belässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapie:

Zielgerichtete kleine Moleküle überholen die Immuntherapie beim WachstumstempoDie Immuntherapie erzielte im Jahr 2025 einen Umsatzanteil von 32,10 % und bleibt für Tumoren mit hoher Mutationslast unverzichtbar. Dennoch positioniert die präzisionsgeführte Zulassungswelle die zielgerichtete Therapie mit kleinen Molekülen nun als die am schnellsten wachsende Kategorie mit einem erwarteten CAGR von 8,10 %, was den Appetit des Marktes für Therapeutika bei Hirntumoren auf oral dosierte, Biomarker-abgestimmte Wirkstoffe widerspiegelt.

Die Chemotherapie besteht als adjuvante oder Salvage-Therapie fort, doch dosisdichte Schemata stehen vor der Ablösung, da mutationsspezifische Inhibitoren eine Erstattung erhalten. Gen- und Zelltherapien bieten kuratives Potenzial, stehen jedoch vor Herausforderungen bei Skalierbarkeit und Kosten. Unterdessen erweitern radiotherapeutische Adjuvanzien wie BNCT ihre Indikationen über Kopf-Hals-Erkrankungen hinaus und stärken multimodale Protokolle.

Nach Verabreichungsweg:

Intravenös bleibt dominant inmitten von Innovationen bei der VerabreichungDas intravenöse Segment deckte im Jahr 2025 55,62 % der Marktgröße für Therapeutika bei Hirntumoren ab und sollte bis 2031 mit einem CAGR von 7,90 % wachsen. Kliniker verlassen sich auf die intravenöse Verabreichung für eine präzise Dosistitration und ein Echtzeit-Toxizitätsmanagement bei Arzneimitteln mit engem therapeutischem Index.

Orale zielgerichtete Wirkstoffe skalieren dank verbesserter Permeabilität und Patientenfreundlichkeit, während intrathekale und intraventrikuläre Methoden eine Nischenverwendung bei leptomeningealer Ausbreitung finden. Studien zur konvektionsverstärkten Verabreichung zeigen 100-fach höhere Tumorkonzentrationen im Vergleich zur systemischen Infusion, doch die technische Komplexität beschränkt sie auf Überweisungszentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Hirntumortherapeutika in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,88 % und verfügt über eine unübertroffene Dichte an klinischen Studien, eine hohe Akzeptanz genomischer Tests sowie Kostenträgermechanismen, die die Einführung neuer Produkte beschleunigen. Der große Bestand an installierten Gamma-Knife- und BNCT-Systemen in der Region unterstützt Kombinationstherapien, und philanthropische Mittel aus dem Biden Cancer Moonshot tragen zur Finanzierung translationaler Forschungsprogramme bei.

Markt für Hirntumortherapeutika in Europa

Europa folgt mit stabilen Beiträgen, da zentralisierte EMA-Zulassungen den Zugang in den Mitgliedstaaten vereinfachen und öffentlich-private Partnerschaften Projekte zu seltenen Tumoren mitfinanzieren. Deutschland, Frankreich und Italien beherbergen gemeinsam mehr als 120 laufende interventionelle Hirntumorstudien, während paneuropäische Register der realen Welt Evidenz für Nutzenbewertungsbehörden liefern.

Markt für Hirntumortherapeutika im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,12 % und profitiert von der regulatorischen Modernisierung Chinas, wo im Jahr 2024 mehr als 60 innovative Arzneimittel im Rahmen beschleunigter Verfahren zugelassen wurden. Japans frühe Einführung der BNCT macht das Land zu einem regionalen Überweisungszentrum, und australische Institutionen nutzen günstige ethische Genehmigungsfristen, um internationale Patienten zu rekrutieren. Verbesserte Erstattungsrahmen in Südkorea und Singapur erweitern den Patientenzugang zu modernsten Therapieregimen zusätzlich.

Regulatorisches Umfeld

Die regulatorische Aktivität im Bereich Hirntumor-Therapeutika stützt sich zunehmend auf biomarkergestützte Zulassungen und beschleunigte Verfahren für neuroonkologische Indikationen mit hohem ungedecktem Bedarf. In den Vereinigten Staaten stärkte die FDA-Zulassung von VORANIGO (Vorasidenib) im August 2024 für IDH1/IDH2-mutiertes Gliom Grad 2 (einschließlich Patienten ab 12 Jahren) die mutationsgesteuerte Entwicklung und unterstützte die Standardisierung von IDH-Tests in Behandlungspfaden. Die FDA hat außerdem bei sehr seltenen Hirntumoren beschleunigte Zulassungen eingesetzt, darunter die im August 2025 erteilte beschleunigte Zulassung von Modeyso (Dordaviprone) für rezidivierendes H3-K27M-mutiertes diffuses Mittelliniengliom (Patienten ab 1 Jahr), wodurch bei der Vermarktungsplanung verstärkt auf bestätigende Studienverpflichtungen geachtet wird.

In Europa prägt die zentralisierte Überprüfung weiterhin den Zugang in den Mitgliedstaaten durch Entscheidungen der Europäischen Kommission auf Basis von EMA-Bewertungen. Die Europäische Kommission erteilte im September 2025 die Marktzulassung für Voranigo und gewährte im April 2026 eine bedingte Marktzulassung für Ojemda (Tovorafenib) bei pädiatrischem niedriggradigem Gliom mit spezifischen BRAF-Veränderungen (ab einem Alter von 6 Monaten), was zeigt, wie bedingte Zulassungen bei ungedecktem medizinischem Bedarf einen früheren Zugang auf Basis weniger umfassender Datensätze ermöglichen können. Daneben schreibt eine geplante US-Gesetzesinitiative (S. 4739) dem FDA-Kommissar vor, innerhalb eines Jahres nach Inkrafttreten Leitlinien zu erlassen, die den Ausschluss von Hirntumorpatienten aus klinischen Studien zu anderen Indikationen minimieren sollen – ein Hinweis auf eine politische Tendenz hin zu breiterem Studienzugang und modernisierten Eignungskriterien.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv, aber mäßig konzentriert, wobei globale Pharmaunternehmen und agile Biotechnologieunternehmen darum wetteifern, erstklassige Zulassungen zu sichern. Novartis, Roche und Bristol-Myers Squibb nutzen diversifizierte Pipelines und Expertise in der Präzisionsonkologie, um das hochwertige Gliom-Franchise zu verankern. Novocure hat die Nische der Tumor-behandelnden Felder besetzt, nachdem Gesamtüberlebensgewinne in mehreren randomisierten Studien nachgewiesen wurden.

Die Akquisitionstätigkeit ist lebhaft. Mercks Kauf von Modifi Biosciences für 30 Millionen USD lieferte einen DNA-Schaden-Verstärker, der darauf ausgelegt ist, die Temozolomid-Resistenz zu umgehen. Bristol-Myers Squibbs Schritt für 4,1 Milliarden USD zur Übernahme von RayzeBio sicherte eine Actinium-225-Radiopharmazeutika-Plattform, obwohl globale Isotopenengpässe die Versorgungskontinuität gefährden[4]Fierce Pharma, "Gegenwind in der Radiopharmazeutika-Versorgung bremst klinische Programme," fiercepharma.com.

Entwickler verfolgen auch Nischen bei seltenen Tumoren, wo die Wettbewerbsdichte gering bleibt und Regulierungsbehörden vorrangige Prüfgutscheine anbieten. Unternehmen mit adaptiven Studienkapazitäten und Allianzen mit Patientenvertretungen sichern sich eine schnellere Rekrutierung und differenzierte reale Datensätze, die Erstattungsdossiers stärken.

Marktführer in der Branche für Therapeutika bei Hirntumoren

Bayer AG

F. Hoffmann-La Roche Ltd

Eisai Inc.

Novartis AG

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Hirntumortherapeutika

- Amgen

- AstraZeneca

- Bayer

- Bristol-Myers Squibb

- Eisai

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- Pfizer

- Novocure Ltd.

- Celldex Therapeutic

- Kintara Therapeutics

- DelMar Pharmaceuticals

- Abbvie

- Daiichi Sankyo Co., Ltd.

- Sumitomo Heavy Industries (BNCT Systems)

- Neutron Therapeutics

- TAE Life Sciences

Analyse der Unternehmen des Marktes für Hirntumortherapeutika lesen

Marktchancen und Zukunftsaussichten

Die Verlagerung hin zu genotypisch definierten Subpopulationen (IDH, H3 K27M, BRAF) erweitert den kommerziellen Spielraum in früheren Behandlungslinien und in der pädiatrischen Versorgung, wo konventionelle Chemotherapie und Strahlentherapie ein hohes Rückfallrisiko hinterlassen. Aktuelle Zulassungen wie VORANIGO (Vorasidenib) für IDH-mutiertes Gliom Grad 2 (FDA, August 2024; Zulassung der Europäischen Kommission, September 2025) und Modeyso (Dordaviprone) für rezidivierendes H3-K27M-mutiertes diffuses Mittelliniengliom (beschleunigte FDA-Zulassung, August 2025) fördern den routinemäßigen Einsatz molekularer Profilerstellung in Behandlungspfaden, was die Patientenidentifikation für zielgerichtete Wirkstoffe verbessert und die Entwicklung begleitender Companion-Diagnostik- und Testdienstleistungen unterstützt.

Glioblastom bleibt ein zentraler Chancenbereich, da Standardtherapien an den Einschränkungen der Blut-Hirn-Schranke und Resistenzen gegenüber Immuntherapien scheitern, was die Nachfrage nach Modalitäten mit differenzierter Verabreichung oder Immunaktivierung antreibt. Im Jahr 2026 hoben klinische und translationale Ergebnisse mehrere aktiv untersuchte Ansätze hervor, darunter eine im Journal of Clinical Oncology im Juli 2026 veröffentlichte Publikation von IN8bio mit Phase-1-Daten für INB-200 (DeltEx DRI), die ein progressionsfreies Überleben von 16,1 Monaten bei mehrfach dosierten Glioblastom-Patienten gegenüber 6,9 Monaten unter Standardversorgung berichtete, zusammen mit akademischen Arbeiten zu personalisierten Neoantigen-Impfstoffstrategien und viralen Immuntherapiekonzepten. Gleichzeitig unterstützt der Ausbau der BNCT-Infrastruktur, insbesondere in Japan, wo mehr als 500 Patienten im realen Einsatz mit BNCT behandelt wurden, einen längerfristigen Weg für die Verbreitung strahlentherapeutischer Ergänzungen, während zugleich Lieferkettenengpässe bei Radioisotopen betont werden, die Chancen für alternative Produktion, Logistik und anlagenseitige Zuverlässigkeitslösungen schaffen.

Jüngste Branchenentwicklungen im Markt für Hirntumortherapeutika

- Juli 2026: IN8bio veröffentlichte Phase-1-Daten für seinen Gamma-Delta-T-Zell-Therapiekandidaten INB-200 (DeltEx DRI) im Journal of Clinical Oncology und berichtete ein progressionsfreies Überleben von 16,1 Monaten bei mehrfach dosierten Glioblastom-Patienten im Vergleich zu 6,9 Monaten unter Standardversorgung. Das Ergebnis stützt die klinische Begründung für Zelltherapieansätze, die Resistenzmechanismen beim Glioblastom adressieren, und untermauert das anhaltende Partnerinteresse an skalierbarer Herstellung und Kombinationsstrategien.

- März 2025: Bayer schloss eine globale Lizenzvereinbarung mit Suzhou Puhe BioPharma für den oralen PRMT5-Inhibitor BAY 3713372, der für die Gehirnpenetration entwickelt wurde und bei primären Hirntumoren und Metastasen des zentralen Nervensystems untersucht wird. Der Deal erweitert die Reihe hirnpenetranter niedermolekularer Kandidaten in der Entwicklung und weist auf anhaltende Investitionen großer Pharmaunternehmen hin, die auf die Überwindung der Einschränkungen der Blut-Hirn-Schranke abzielen.

- August 2024: Die FDA genehmigte VORANIGO (Vorasidenib) für Erwachsene und pädiatrische Patienten ab 12 Jahren mit Astrozytom oder Oligodendrogliom Grad 2 mit IDH1- oder IDH2-Mutationen. Diese Zulassung etablierte eine zielgerichtete Option in einer biomarkerdefinierten Gliom-Population und stärkte die breitere Akzeptanz molekularer Tests als Gatekeeper für die Therapiewahl.

Markt für Hirntumortherapeutika Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Therapien zur Behandlung von Hirntumoren, wobei das Ziel darin besteht, das Tumorwachstum im Gehirn zu verkleinern, zu kontrollieren oder zu beseitigen. Er umfasst zugelassene Arzneimittelbehandlungen und etablierte Therapiemodalitäten, die in der neuroonkologischen Versorgung in wichtigen Regionen eingesetzt werden.

Ausgeschlossene Bereiche: diagnostische Bildgebung und Biopsiedienstleistungen sowie unterstützende oder palliative Arzneimittel, die nicht zur Behandlung des Tumors bestimmt sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Art des Hirntumors

- Glioblastom

- Meningiom

- Hypophysentumoren

- Ependymom

- Medulloblastom

- Andere seltene Tumoren

- Nach Therapie

- Chemotherapie

- Immuntherapie

- Gen- und Zelltherapie

- Zielgerichtete Therapie mit kleinen Molekülen

- Tumor-behandelnde Felder (TTF) und Elektrotherapie

- Radiotherapeutische Adjuvanzien

- Nach Verabreichungsweg

- Oral

- Intravenös

- Intrathekal / Intraventrikulär

- Konvektionsverstärkte Verabreichung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Krankheits- und Behandlungskontext festzulegen und anschließend einen konsistenten Nachfragepool aufzubauen, der über die Zeit verfolgt werden kann. Wir stützten uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, das US National Cancer Institute und SEER-artige Krebsstatistiken, die Internationale Agentur für Krebsforschung (GLOBOCAN) sowie von Fachkollegen begutachtete klinische Literatur, die bei PubMed indexiert ist, um Inzidenz, Subtypenverteilung und Therapielinien zu verstehen.

Für Preis- und Zugangssignale prüften wir zudem öffentliche FDA- und EMA-Arzneimitteletiketten, nationale Erstattungs- oder Formularreferenzen, sofern verfügbar, sowie geprüfte Unternehmensberichte und Investorenmaterialien zu wichtigen onkologischen Produkten. An einigen Stellen wurden kostenpflichtige Unternehmensfinanzdaten und ein Marktforschungsabonnement sowie ein Patentdatenbank-Abonnement genutzt, um die Pipeline-Ausrichtung zu überprüfen und wesentliche Markteinführungen nicht zu übersehen. Die obigen Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für die Datenerhebung, Validierung und zusätzliche Klärung der Forschung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere in Bezug auf die Behandlungssequenzierung, die reale Akzeptanz und die Geschwindigkeit, mit der neuere Modalitäten von Spezialzentren zu breiterer Anwendung übergehen. Wir sprachen mit einer Mischung aus neuroonkologischen Klinikern, Krankenhaus- und Fachapotheken-Interessengruppen, Kostenträgern und Branchenvertretern in wichtigen Regionen, sodass das endgültige Modell sowohl die klinische Praxis als auch die kommerzielle Realität widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 50 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 26 % | EMEA: 31 % |

| Kleinere Akteure: 15 % | Manager: 60 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mittels eines Top-down-Nachfragepool-Rekonstruktionsansatzes erstellt, bei dem Epidemiologie in behandelte Patienten und anschließend in Therapiewert umgerechnet wird, indem Therapiemix und typische Preisniveaus angewendet werden. Bei Hirntumor-Therapeutika umfassen die wichtigsten Eingangsgrößen Inzidenz und Prävalenz nach wichtigen Tumortypen, den Anteil der Patienten, die eine systemische Therapie erhalten, die Aufteilung zwischen Erstlinien- und späteren Therapielinien, die Adoptionskurve neuerer zielgerichteter Therapien und Immuntherapien sowie durchschnittliche Behandlungsdauermuster, die sich für Glioblastome oft von langsamer wachsenden Tumoren unterscheiden.

Um die Gesamtzahlen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Produktumsatzangaben, sofern verfügbar, Kanalprüfungen mit Krankenhaus- und Fachapotheken sowie Plausibilitätsprüfungen der Preisspannen anhand öffentlicher Etiketten und Erstattungsreferenzen. Wo die Datenlage für kleinere Regionen dünn war, wurden Lücken durch regionale Behandlungsraten-Proxys geschlossen und anschließend durch Expertenfeedback zu Zugangs- und Überweisungspfaden angepasst.

Für die Prognose wurde eine Szenarioanalyse mit einem Basisszenario verwendet, das auf dem erwarteten Diagnosewachstum, dem voraussichtlichen Zulassungszeitpunkt für Wirkstoffe in späten Entwicklungsphasen und erwarteten Veränderungen im Therapiemix beruht. Diese Variablen wurden mit Primärexperten überprüft, sodass die Prognose Adoptionsverzögerungen widerspiegelt, anstatt sich allein auf klinischen Optimismus zu verlassen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, sodass die endgültigen Zahlen mit realen Marktsignalen übereinstimmen und nicht nur auf einem einzigen Datensatz beruhen. Wir haben die Ergebnisse mit unabhängigen Prüfungen wie Krebsfalltrends, in klinischen Quellen diskutierten Nutzungsmustern von Therapien und beobachteter Preisentwicklung für wichtige Modalitäten verglichen und dann etwaige starke Ausschläge vor der Freigabe untersucht.

Wo Abweichungen bestehen blieben, wurden die Annahmen überprüft und Nachfassaktionen ausgelöst, um den spezifischen Treiber zu klären, zum Beispiel eine Veränderung der Behandlungsdauer oder eine schnellere Akzeptanz einer Modalität in einer bestimmten Region. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Zulassungen, Sicherheitswarnungen oder Erstattungsänderungen. Vor der Auslieferung führt ein Analyst einen abschließenden Aktualisierungsdurchgang durch, damit Kunden die neueste, aktuelle Sicht erhalten.

Vergleich der Marktgröße für Hirntumor-Therapeutika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hirntumor-Therapeutika unterscheiden sich häufig, da die erfasste Therapiepalette nicht immer identisch ist und der behandelte Patientenpool auf unterschiedlichen klinischen Annahmen basieren kann. Unterschiede zeigen sich auch, wenn ein Herausgeber schnellere Adoptionskurven für neuere Modalitäten verwendet oder wenn Währungszeitpunkte und Preisaktualisierungen nicht auf dasselbe Jahr abgestimmt sind.

Unterstützende Arzneimittel wie Antiemetika liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der praktischen Gründe dafür ist, dass die Gesamtsumme für 2025 höher erscheinen kann als reine Arzneimittelzahlen, jedoch niedriger als bei Studien, die stillschweigend breitere unterstützende Onkologieausgaben hinzurechnen. Ein weiterer häufiger Unterschiedstreiber ist, ob umsatzbasierte, gerätegestützte Tumor Treating Fields und ergänzende Strahlentherapieumsätze mitgezählt werden, sowie wie schnell angenommen wird, dass sich die Anwendung in späteren Therapielinien über Spezialzentren hinaus ausweitet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,19 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,79 Mrd. USD (2025) | Verwendet in vielen Abschnitten eine engere, rein arzneimittelbezogene Sichtweise und berücksichtigt gerätebasierte Therapieumsätze nicht eindeutig, was die Gesamtsumme verringern kann, selbst wenn die Annahmen zur Tumorinzidenz ähnlich sind. |

| Branchenverlag B | 2,29 Mrd. USD (2025) | Konzentriert sich auf Hirntumor-Arzneimittel und schließt typischerweise nicht-medikamentöse Modalitäten aus, wobei der Wert auch unterschätzt werden kann, wenn Behandlungsdauer und Akzeptanz späterer Therapielinien auf einen einzigen Durchschnitt über alle Tumortypen vereinfacht werden. |

Die Spannweite der veröffentlichten Werte lässt sich hauptsächlich dadurch erklären, was als Therapieumsatzquelle gezählt wird und wie Behandlungsdauer und Akzeptanz bei hochgradigen im Vergleich zu langsamer wachsenden Tumoren behandelt werden. Mit klaren Einschlusskriterien, nachvollziehbaren Eingangsgrößen und praktischen Gegenprüfungen liefert das Modell eine Zahl, die reproduzierbar ist und angepasst werden kann, sobald neue Zulassungen und Nutzungsmuster auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Therapeutika bei Hirntumoren?

Der Markt erzielte im Jahr 2026 3,42 Milliarden USD und ist auf dem Weg, bis 2031 4,87 Milliarden USD zu erreichen, mit einem Wachstum von 7,35 % CAGR.

Welche Krebsart trägt den höchsten Umsatz bei?

Das Glioblastom trägt den höchsten Umsatz bei und macht 50,78 % des Marktes im Jahr 2025 aus, mit einer Expansion von 8,02 % CAGR bis 2031.

Warum gewinnen zielgerichtete Therapien mit kleinen Molekülen an Tempo?

Biomarker-abgestimmte kleine Moleküle wie IDH-Inhibitoren bieten orale Bequemlichkeit und verbesserte Wirksamkeit und machen sie mit einem CAGR von 8,10 % zur am schnellsten wachsenden Therapieklasse.

Welche Region bietet die schnellste Wachstumschance?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,12 %, unterstützt durch beschleunigte Zulassungen in China und BNCT-Einführung in Japan.

Welche Faktoren begrenzen den Behandlungserfolg trotz neuer Zulassungen?

Hohe Therapiekosten, Grenzen bei der Penetration der Blut-Hirn-Schranke und Versorgungsengpässe bei Radioisotopen schränken den breiteren Patientenzugang und konsistente Behandlungsergebnisse ein.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erhält einen Konzentrationsgrad von 6, was auf eine moderate Dominanz der fünf führenden Unternehmen hinweist, während innovativen Biotechnologieunternehmen Raum bleibt, Marktanteile zu sichern.

Seite zuletzt aktualisiert am: