Marktgröße und Marktanteil für die Behandlung leichter traumatischer Hirnverletzungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

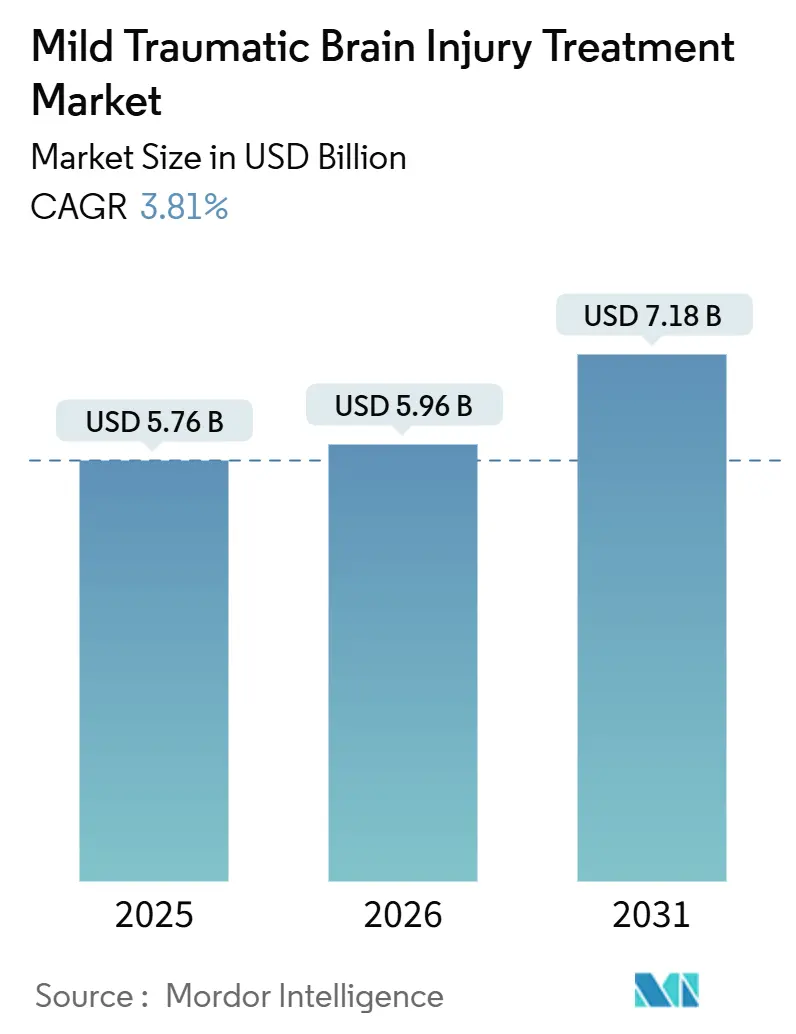

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

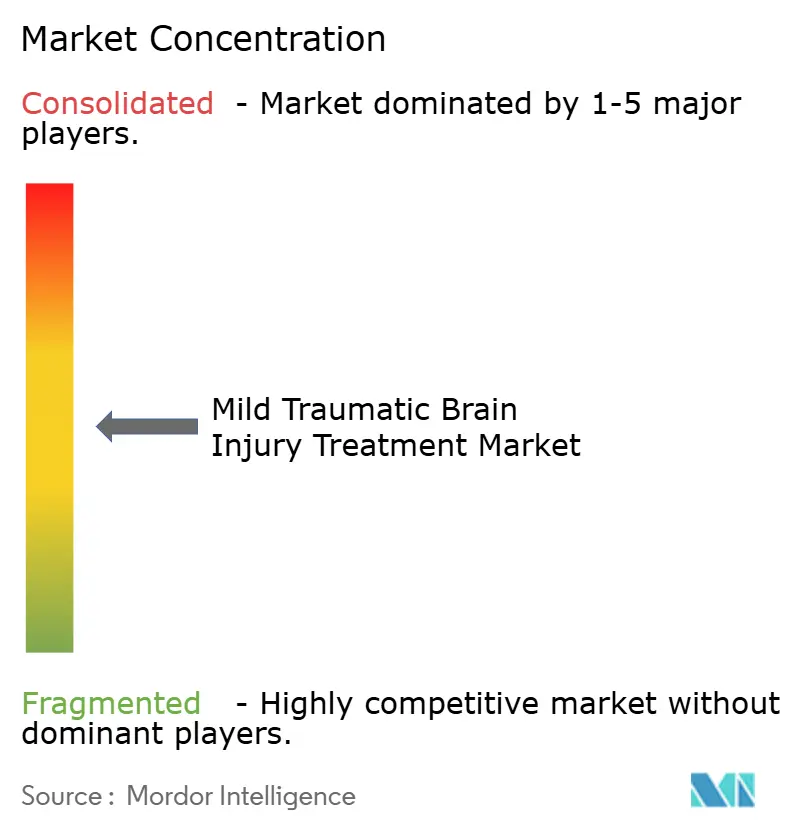

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung leichter traumatischer Hirnverletzungen von Mordor Intelligence

Die Marktgröße für die Behandlung leichter traumatischer Hirnverletzungen wird voraussichtlich von 5,76 Milliarden USD im Jahr 2025 auf 5,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,81 % über den Zeitraum 2026–2031 einen Wert von 7,18 Milliarden USD erreichen.

Blutbasierte Biomarker-Assays ersetzen zunehmend routinemäßige CT-Untersuchungen in Notaufnahmen, wodurch die Strahlenbelastung gesenkt und die Verweildauer verkürzt wird. Japans bedingte Zulassung von Trofinetid im Jahr 2024 signalisierte, dass die neuroprotektive Pharmakotherapie von einem experimentellen Zusatz zu einem erstattungsfähigen Standard übergeht, was Entwickler in den Vereinigten Staaten, Australien und Südkorea dazu veranlasste, ihre Einreichungen zu beschleunigen. Militärfinanzierte Point-of-Care-Programme haben die Validierungszeiträume für Biomarker von 8 Jahren auf unter 3 Jahre verkürzt und damit Dual-Use-Plattformen geschaffen, die zivile Anbieter nun übernehmen, um Haftung und Kosten zu reduzieren. In einkommensstarken Regionen verlagern Kostenträger die subakute Versorgung in ambulante Kliniken und Tele-Rehabilitation, während aufstrebende Volkswirtschaften schnelle Screening-Protokolle vorschreiben, um die Sterblichkeit durch Straßenverkehrsunfälle zu senken. Anbieter, die schnelle Diagnostik mit klaren Erstattungscodes und ergebnisbasierten Verträgen bündeln können, sind gut positioniert, um überdurchschnittliche Marktanteile zu gewinnen, sobald die Zollgegenwinds nachlassen und bedingte Arzneimittelzulassungen zunehmen.

Wichtigste Erkenntnisse des Berichts

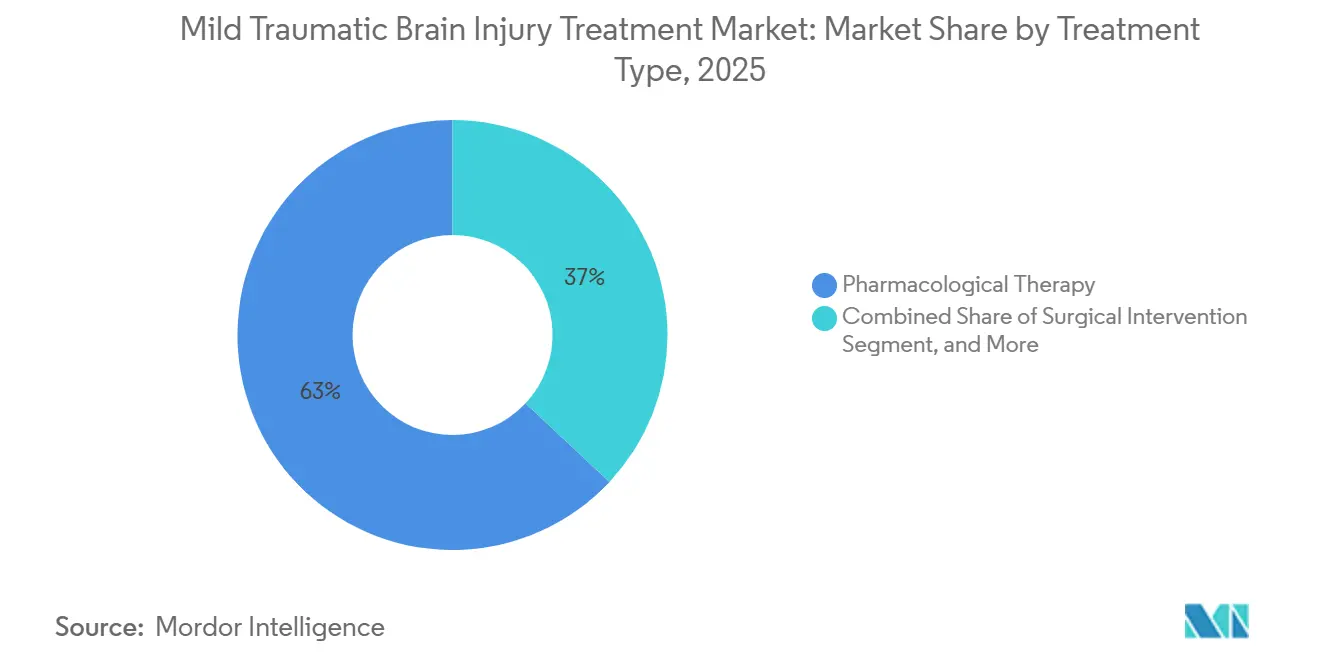

- Nach Behandlungsart führte die pharmakologische Therapie mit einem Marktanteil von 63,02 % am Markt für die Behandlung leichter traumatischer Hirnverletzungen im Jahr 2025. Rehabilitation & Assistive Technologien werden voraussichtlich bis 2031 eine CAGR von 5,85 % verzeichnen, die höchste unter allen Behandlungskategorien.

- Nach dem Segment der Verletzungsursache entfielen Stürze auf einen Anteil von 54,27 % an der Marktgröße für die Behandlung leichter traumatischer Hirnverletzungen im Jahr 2025. Sport- und Freizeitverletzungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,98 % wachsen und damit alle anderen Ursachen übertreffen.

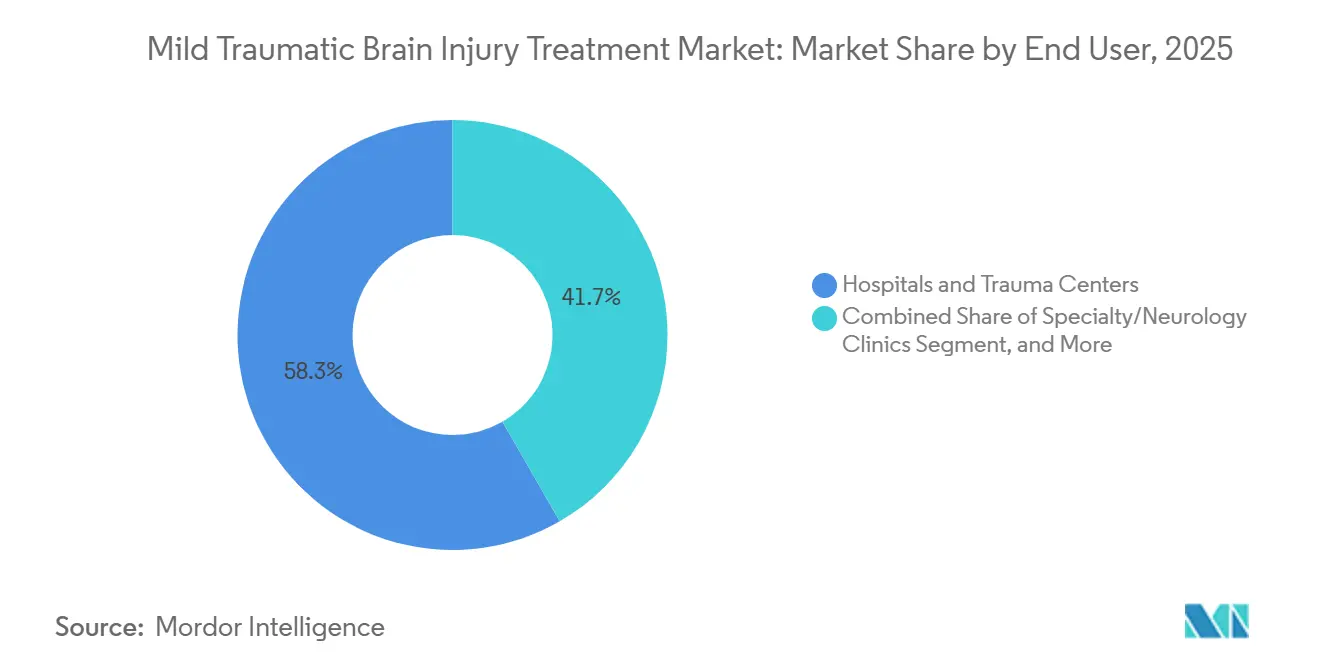

- Nach Endnutzer hielten Krankenhäuser & Traumazentren im Jahr 2025 einen Anteil von 58,32 % am Markt für die Behandlung leichter traumatischer Hirnverletzungen, während Fach- und Neurologiekliniken bis 2031 mit einer CAGR von 6,78 % wachsen.

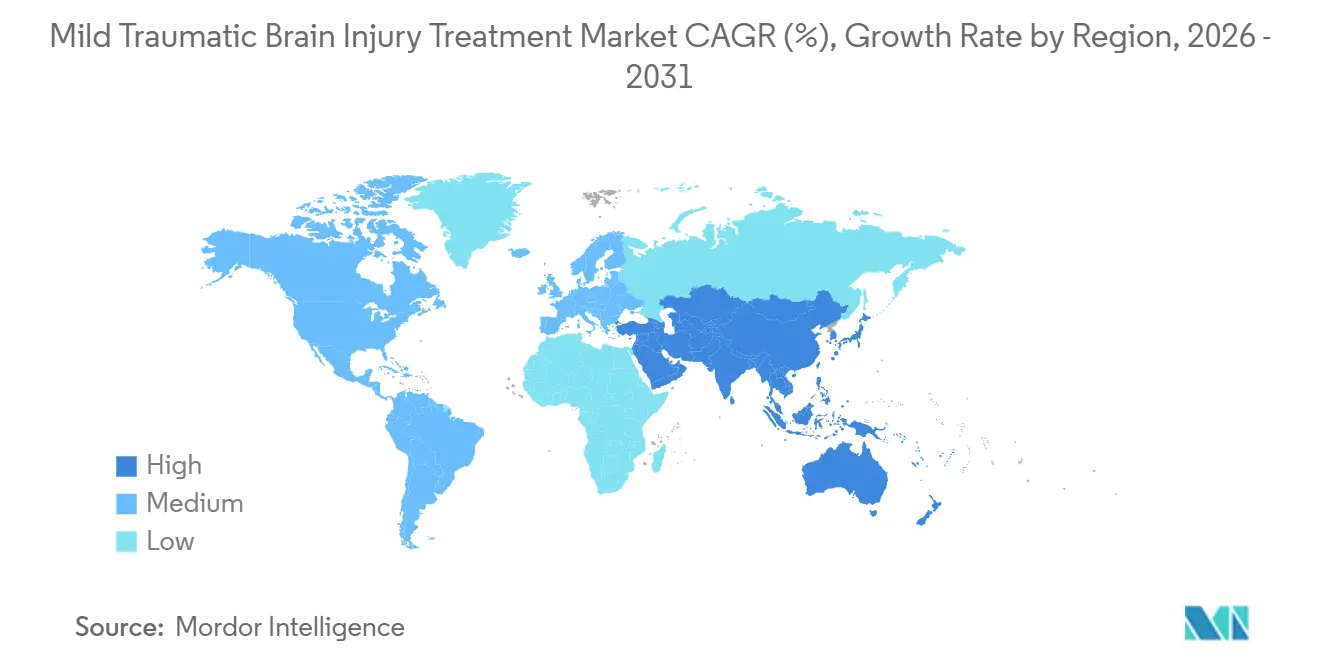

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 46,18 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,34 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung leichter traumatischer Hirnverletzungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit leichter traumatischer Hirnverletzungen durch Stürze & Straßenverkehrsunfälle | +0.9% | Global, mit starker Konzentration in Nordamerika und Europa aufgrund der alternden Bevölkerung | Langfristig (≥ 4 Jahre) |

| Rasche Einführung fortschrittlicher Bildgebung & blutbasierter Diagnostik | +1.2% | Nordamerika und Europa führend; Einführung in Asien-Pazifik beschleunigt sich nach der regulatorischen Harmonisierung nach 2025 | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Pipeline neuroprotektiver & regenerativer Arzneimittel | +0.7% | Global, mit Japan und den USA als frühen Zulassungsgerichtsbarkeiten; EU folgt bedingten Zulassungswegen | Langfristig (≥ 4 Jahre) |

| Post-COVID-Anstieg der Nachfrage nach Fern-Neuro-Rehabilitation & Telemedizin | +0.6% | Nordamerika und Westeuropa; entstehend in städtischen Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Bedingte Zulassung von AKUUGO in Japan treibt globalen regulatorischen Schwung voran | +0.5% | Japan primär; Ausstrahlungseffekte auf Australien, Südkorea und die EU über regulatorische Präzedenzfälle | Mittelfristig (2–4 Jahre) |

| Militärfinanzierte KI-Point-of-Care-Biomarker-Programme beschleunigen die Translation | +0.4% | Vereinigte Staaten und NATO-Verbündete; Technologietransfer zu zivilen Traumazentren im Gange | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit leichter traumatischer Hirnverletzungen durch Stürze & Straßenverkehrsunfälle

Stürze und Fahrzeugkollisionen verursachen weltweit mehr als 70 % der leichten Schädel-Hirn-Traumata, doch die Epidemiologie unterscheidet sich je nach Einkommensniveau. Geriatrische Stürze dominieren die Krankenhausaufnahmen in Nordamerika, Europa und Japan, während Straßenverkehrsunfälle die arbeitsfähige Bevölkerung in Indien, China und dem subsaharischen Afrika betreffen. Die Weltgesundheitsorganisation verzeichnete im Jahr 2023 1,19 Millionen Verkehrstote und schätzte, dass bis zur Hälfte der 20 bis 50 Millionen Überlebenden ein Kopftrauma erleiden.[1]Weltgesundheitsorganisation, "Globaler Statusbericht zur Straßenverkehrssicherheit 2024," who.int Japan meldete zwischen 2020 und 2024 einen Anstieg von 31 % bei sturzbedingten Krankenhausaufnahmen wegen Schädel-Hirn-Traumata bei Bürgern ab 75 Jahren. Diese Muster treiben die Nachfrage nach schnellen Triageinstrumenten an, die Patienten innerhalb der ersten Stunde zur Beobachtung, Bildgebung oder neurochirurgischen Versorgung weiterleiten.

Rasche Einführung fortschrittlicher Bildgebung & blutbasierter Diagnostik

Point-of-Care-Biomarker-Panels schreiben die Wirtschaftlichkeit von Notaufnahmen neu. Abbotts i-STAT-TBI-Test, von der FDA zugelassen und von Medicare mit 135 USD pro Assay erstattet, reduzierte den CT-Einsatz um 38 % und verkürzte die mediane Verweildauer von 4,2 Stunden auf 2,8 Stunden in 11 im Jahr 2024 untersuchten US-amerikanischen Krankenhäusern. Militärische Prototypen erwiesen sich als robust und schnell und zeigten 2025 in vorgeschobenen chirurgischen Teams eine Sensitivität von 92 % und eine Spezifität von 87 %. Die Erstattungssicherheit ist nun der entscheidende Katalysator für die Einführung, da europäische Regulierungsbehörden bis 2027 die Wege für Begleitdiagnostika harmonisieren wollen.

Wachsende klinische Pipeline neuroprotektiver & regenerativer Arzneimittel

Trofinetid wurde 2024 in Japan als erste krankheitsmodifizierende Therapie bedingt für pädiatrische Schädel-Hirn-Traumata zugelassen und reduzierte die Symptomdauer im Vergleich zu Placebo um 34 %. US-amerikanische Phase-III-Studien des Progesteron-Analogons OXE-103 und des Stammzellprotokolls von Hope Biosciences zielen auf NDA-Einreichungen im Jahr 2026 ab, gestützt durch einen Anstieg der exosombasierten Patentaktivität um 73 % zwischen 2024 und 2025. Sponsoren betrachten bedingte Zulassungswege und Durchbruchsbezeichnungen als Mittel zur Reduzierung des Kapitalrisikos und zur Förderung breiterer Investitionen.

Post-COVID-Anstieg der Nachfrage nach Fern-Neuro-Rehabilitation & Telemedizin

Virtuelle Plattformen, die während der Pandemie ausgebaut wurden, bleiben weiterhin gefragt. Im Jahr 2025 boten 68 % von 412 befragten Rehabilitationskliniken hybride Programme an, gegenüber 11 % im Jahr 2019. Das CMS beibehielt die Paritätsabrechnung für Fern-Physio- und Sprachtherapie bis 2025, während 38 US-Bundesstaaten dauerhafte Gesetze verabschiedeten, die das 3,2-fache der Tele-Rehabilitationsvolumina vor der Pandemie aufrechterhalten. Tragbare Neurostimulationsgeräte wie StimRouter Neuro wurden im ersten Halbjahr 2025 14.200 Einheiten ausgeliefert, was auf eine wachsende Akzeptanz bei den Kostenträgern hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen von FDA-zugelassenen krankheitsmodifizierenden Therapien | -0.8% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa, wo die Erstattung von der behördlichen Zulassung abhängt | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Behandlungs- und Rehabilitationstechnologien | -0.6% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Südamerika; Erschwinglichkeitslücken bestehen trotz technologischer Reife | Mittelfristig (2–4 Jahre) |

| Geringe Akzeptanz CT-ersetzender Biomarker-Tests bei Klinikern | -0.5% | Vereinigte Staaten und Europa; Workflow-Integration und Erstattungsunsicherheit verlangsamen die Einführung | Kurzfristig (≤ 2 Jahre) |

| US-Zölle erhöhen die Lieferkettenkosten für Neuro-Monitor-Geräte | -0.3% | Vereinigte Staaten primär; indirekte Auswirkungen auf die globale Preisgestaltung, da Anbieter ihre Produktionsstandorte anpassen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen von FDA-zugelassenen krankheitsmodifizierenden Therapien

Die FDA hat noch kein krankheitsmodifizierendes Medikament für Schädel-Hirn-Traumata zugelassen, was die US-amerikanische Verschreibungspraxis auf symptomatische Wirkstoffe beschränkt und das Wachstumspotenzial begrenzt. Im Jahr 2025 befanden sich weltweit nur 14 Verbindungen gegen leichte Schädel-Hirn-Traumata in Phase II/III, verglichen mit 87 für Alzheimer, was die Zurückhaltung der Investoren unterstreicht.[2]Biotechnology Innovation Organization, "Neuroscience Pipeline Report 2025," bio.org Das CMS verweigert die Kostenübernahme für Prüfpräparate, was Krankenhäuser als frühe Anwender abschreckt.

Hohe Kosten für fortschrittliche Behandlungs- und Rehabilitationstechnologien

Robotische Gangtrainingssysteme kosten zwischen 150.000 und 400.000 USD. EksoNR kostet 180.000 USD zuzüglich 22.000 USD jährlicher Wartungskosten, was die Verbreitung auf Elitezentren beschränkt; 73 % der Verkäufe im Jahr 2025 entfielen auf Nordamerika und Europa. Indiens Pro-Kopf-Ausgaben von 73 USD lassen die meisten öffentlichen Krankenhäuser auf manuelle Therapie angewiesen sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Pharmakologische Dominanz trifft auf digitalen Rehabilitationsschwung

Die pharmakologische Therapie machte im Jahr 2025 63,02 % des Marktanteils für die Behandlung leichter traumatischer Hirnverletzungen aus, getrieben durch hohe Patientenvolumina und erstattete Symptomkontrolle. Das Wachstum ist jedoch ohne krankheitsmodifizierende Wirkstoffe gedämpft, und Kostenträger testen gebündelte Zahlungen, die die funktionelle Genesung statt der Anzahl der Verschreibungen belohnen. Rehabilitation & Assistive Technologien haben eine kleinere Basis, werden aber bis 2031 mit einer CAGR von 5,85 % wachsen, unterstützt durch eine beständige Telemedizin-Infrastruktur und robotische Plattformen, die die Zeit bis zur selbstständigen Mobilität im Durchschnitt um 18 Tage verkürzen. Chirurgische Eingriffe bleiben eine Nische für die Hämatom-Evakuierung oder refraktären intrakraniellen Druck, und ihr Anteil ist stabil, da eine verbesserte Triage unnötige Eingriffe reduziert.

Die Einsätze von EksoNR stiegen von 54 Zentren im Jahr 2024 auf 89 Mitte 2025, begünstigt durch Japans Krankenversicherungsdeckung von JPY 12.000 (80 USD) pro Robotersitzung im Jahr 2025. Es wird erwartet, dass die Ausrichtung der Kostenträger auf ergebnisbasierte Modelle die Kapitalbudgets stärker in Richtung digitaler und tragbarer Lösungen als in Richtung pharmakologischer Linienerweiterungen verschieben wird.

Nach Verletzungsursache: Sportbedingte Gehirnerschütterungen treiben die Standardisierung voran

Stürze erfassten im Jahr 2025 einen Anteil von 54,27 % an der Marktgröße für die Behandlung leichter traumatischer Hirnverletzungen, was die alternde Bevölkerung in OECD-Ländern widerspiegelt. Sport- und Freizeitfälle werden, obwohl kleiner, bis 2031 mit einer CAGR von 7,98 % steigen, da Jugend- und Profiligen obligatorische Ausgangstests und Biomarker-Screening am Spielfeldrand vorschreiben. Alle 50 US-Bundesstaaten verlangen bis 2024 kognitive Ausgangstests. Abbott verkaufte im Studienjahr 2024–2025 14.200 i-STAT-Einheiten an Sportprogramme und verdeutlicht damit neue Nachfragenischen.

Kraftfahrzeugunfälle dominieren weiterhin in Indien und China, wo die Helmnutzung zurückbleibt und Tertiärkrankenhäuser nun gemäß einem chinesischen Mandat von 2025 innerhalb von 60 Minuten nach der Aufnahme ein blutbasiertes Screening durchführen müssen. Gewaltbedingte Kopfverletzungen nehmen in Konfliktgebieten zu, aber die absoluten Volumina bleiben im Vergleich zu Stürzen und Sportvorfällen bescheiden.

Nach Endnutzer: Fachkliniken erfassen subakute Komplexität

Krankenhäuser & Traumazentren machten im Jahr 2025 58,32 % des Endnutzerumsatzes aus, doch die durchschnittliche Verweildauer bei leichten Fällen sank auf 1,6 Tage, da Kostenträger auf eine frühzeitige Entlassung drängen. Fach- und Neurologiekliniken werden voraussichtlich mit einer CAGR von 6,78 % wachsen, angetrieben durch tragbare EEG-Systeme wie BrainScope Ahead 300, die eine Gehirnerschütterungsfreigabe am selben Tag ohne Krankenhausüberweisung ermöglichen. Die Marktgröße für die Behandlung leichter traumatischer Hirnverletzungen für Fachkliniken ist auf dem Weg, ihren Anteil bis 2031 zu verdoppeln, da die ambulante Erstattung mit Tele-Rehabilitation und dem Management chronischer Symptome übereinstimmt.

Rehabilitationszentren & häusliche Pflegeeinrichtungen profitieren von der CMS-Telemedizin-Parität, die bis 2025 in Kraft bleibt und es Therapeuten ermöglicht, für kognitive Fernsitzungen zu den gleichen Sätzen wie in der Klinik abzurechnen. Die Technologieintegration, insbesondere cloudbasiertes EEG und tragbare Sensoren, differenziert Anbieter und unterstützt die Präferenz der Kostenträger für kostengünstigere Versorgungswege.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 46,18 % des Umsatzes, angeführt von den Vereinigten Staaten, wo 127 Krankenhaussysteme Abbotts i-STAT einführten und die CT-Belastung um 38 % reduzierten, was eine Einsparung von 420 USD pro Patient bedeutete. Kanada folgte im März 2025 und erstattete 180 CAD (133 USD) pro Assay in provinziellen Traumazentren. Mexiko baut die Neuro-Rehabilitation unter dem IMSS aus, ist aber weiterhin auf Selbstzahlerdiagnostik angewiesen.

Asien-Pazifik wird mit einer CAGR von 9,34 % das weltweit schnellste Wachstum verzeichnen. Chinas Screening-Mandat von 2025 umfasst 1.400 Tertiärkrankenhäuser und 2,1 Millionen jährliche Fälle von Schädel-Hirn-Traumata. Japans Trofinetid-Zulassung und die Erstattung robotischer Rehabilitation fördern die lokale Einführung, während Australien und Südkorea bedingte Arzneimittelzulassungswege angleichen. Indien bleibt zweigeteilt, wobei private Ballungsräume Biomarker-Labore einrichten und ländliche Bezirke keinen CT-Zugang haben.

Europa verzeichnet moderates Wachstum bei kritischer Prüfung durch Kostenträger. Deutschland erstattet seit Juni 2025 120 EUR (130 USD) pro Biomarker-Test und hat damit die Einführung in 89 Krankenhäusern eingeleitet. Das NHS Virtual Wards-Programm versorgte 2025 8.900 Patienten mit Schädel-Hirn-Traumata aus der Ferne und reduzierte die Wiederaufnahmen um 19 %. Süd- und Osteuropa hinken bei teuren Robotik-Einrichtungen hinterher, obwohl EU-Strukturfonds die Lücken nach 2027 verringern könnten.

Naher Osten & Afrika und Südamerika sind unterversorgt. Brasilien beschränkt die Biomarker- und Robotikabdeckung auf Privatkrankenhäuser in São Paulo und Rio, während Saudi-Arabien 2024 320 Millionen USD für die Aufrüstung von 18 Traumazentren mit fortschrittlichen Monitoren bereitgestellt hat. Erschwinglichkeit und Lieferkettenzölle begrenzen eine breitere Einführung, bis lokale Montage und Geberfinanzierung ausgebaut werden.

Wettbewerbslandschaft

Abbott dominiert die Schnelldiagnostik nach der Medicare-Erstattung und verzeichnete 2025 einen sequenziellen Anstieg der Einführung um 41 % in 127 US-amerikanischen Zentren. BrainScope und InfraScan bedienen die ländlichen und militärischen Segmente mit batteriebetriebenen EEG- und Nah-Infrarot-Werkzeugen. Hope Biosciences führt die Patente in der regenerativen Medizin mit 14 Einreichungen in den Jahren 2024–2025 an und positioniert sich für die Führungsrolle bei chronischen Syndromen.

Medtronic und Integra LifeSciences verankern chirurgische Kits, sehen sich aber einer Nachfrageerosion gegenüber, da nicht-invasive Triage die chirurgischen Volumina senkt. GE Healthcares 7,0-T-MRT erweitert die Erkennung mikrostruktureller Läsionen, doch die Kapitalintensität begrenzt die frühe Einführung. Anbieter konkurrieren auf drei Achsen: Assay-Durchlaufzeit, Erstattungsausrichtungen und ergebnisbasierte Verträge, die das Risiko von den Kostenträgern auf die Hersteller verlagern. Dual-Use-Zertifizierungen im Rahmen militärischer Beschaffungsregeln bieten einen dauerhaften Umsatzkanal und ein Qualitätsgütesiegel, das von zivilen Käufern geschätzt wird.

Marktführer in der Branche für die Behandlung leichter traumatischer Hirnverletzungen

NeuroVive Pharmaceutical AB

TEVA Pharmaceutical Industries Ltd.

Integra LifeSciences Corporation

Neuren Pharmaceuticals Ltd.

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Oragenics erhielt die endgültige HREC-Genehmigung in Australien, um seine Phase-IIa-Studie von ONP-002 zu beginnen, einer intranasalen neuroprotektiven Therapie, die auf Gehirnerschütterungen/leichte Schädel-Hirn-Traumata abzielt. Sie stellt eine der wenigen arzneimittelbasierten Interventionen dar, die in einem Bereich, der historisch von unterstützender Pflege dominiert wird, über Phase I hinausgehen.

- Februar 2026: Forscher von IRBLleida, UOC, UdL und HUAV veröffentlichten ein Vorhersagemodell in BMC Emergency Medicine zur Identifizierung von Komplikationen innerhalb der ersten 48 Stunden nach einem leichten oder mittelschweren Schädel-Hirn-Trauma. KI-basierte Risikostratifizierungstools werden zu einem wichtigen Marktsegment, insbesondere in Notaufnahmen und der Sportmedizin.

- Februar 2026: Australiens MRFF kündigte bis zu 5 Millionen USD für Forschung an, die auf verbesserte akute und langfristige Ergebnisse bei mittelschweren bis schweren Schädel-Hirn-Traumata und eine bessere Umsetzung der Best-Practice-Versorgung bei leichten Schädel-Hirn-Traumata, einschließlich des Managements von Gehirnerschütterungen, abzielt.

- Februar 2026: Oragenics, Inc. gab einen Ausblick auf die Meilensteine 2026 für die Weiterentwicklung von ONP-002, einem neuartigen intranasalen Neurosteroid. Positioniert als potenziell erste pharmakologische Behandlung für Gehirnerschütterungen/leichte Schädel-Hirn-Traumata, verabreicht über proprietäre intranasale Technologie.

Globaler Berichtsumfang des Marktes für die Behandlung leichter traumatischer Hirnverletzungen

Gemäß dem Umfang des Berichts ist ein Patient mit einer leichten traumatischen Hirnverletzung eine Person, die eine traumatisch bedingte physiologische Störung der Hirnfunktion erlitten hat. Es ist anerkannt, dass Patienten mit einer leichten traumatischen Hirnverletzung anhaltende emotionale, kognitive, verhaltensbezogene und körperliche Symptome aufweisen können, einzeln oder in Kombination, die eine funktionelle Behinderung verursachen können.

Der Bericht über den Markt für die Behandlung leichter traumatischer Hirnverletzungen ist segmentiert nach Behandlungsart (Pharmakologische Therapie, Chirurgischer Eingriff, Rehabilitation & Assistive Technologien), Verletzungsursache (Stürze, Straßenverkehrsunfälle, Sport & Freizeit, Gewalt & Sonstige), Endnutzer (Krankenhäuser & Traumazentren, Fach- und Neurologiekliniken, Rehabilitationszentren & häusliche Pflegeeinrichtungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pharmakologische Therapie |

| Chirurgischer Eingriff |

| Rehabilitation & Assistive Technologien |

| Stürze |

| Straßenverkehrsunfälle |

| Sport & Freizeit |

| Gewalt & Sonstige |

| Krankenhäuser & Traumazentren |

| Fach- und Neurologiekliniken |

| Rehabilitationszentren & häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Pharmakologische Therapie | |

| Chirurgischer Eingriff | ||

| Rehabilitation & Assistive Technologien | ||

| Nach Verletzungsursache | Stürze | |

| Straßenverkehrsunfälle | ||

| Sport & Freizeit | ||

| Gewalt & Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Traumazentren | |

| Fach- und Neurologiekliniken | ||

| Rehabilitationszentren & häusliche Pflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung leichter traumatischer Hirnverletzungen im Jahr 2026?

Die Marktgröße für die Behandlung leichter traumatischer Hirnverletzungen beträgt im Jahr 2026 5,96 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 7,18 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte CAGR für die Behandlung leichter Schädel-Hirn-Traumata?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,81 % wachsen.

Welches Behandlungssegment wächst am schnellsten?

Rehabilitation & Assistive Technologien werden bis 2031 eine CAGR von 5,85 % verzeichnen und damit pharmakologische und chirurgische Kategorien übertreffen.

Warum sind blutbasierte Biomarker für die Versorgung leichter Schädel-Hirn-Traumata wichtig?

Biomarker reduzieren den CT-Einsatz um 38 %, verkürzen die Notaufnahme-Verweildauer um 1,4 Stunden und sind für die Medicare-Erstattung qualifiziert, was sowohl die Sicherheit als auch die Wirtschaftlichkeit verbessert.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird mit einer CAGR von 9,34 % führend sein, angetrieben durch chinesische und japanische politische Mandate und steigende Investitionen im Gesundheitswesen.

Seite zuletzt aktualisiert am: