Neurotoxin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

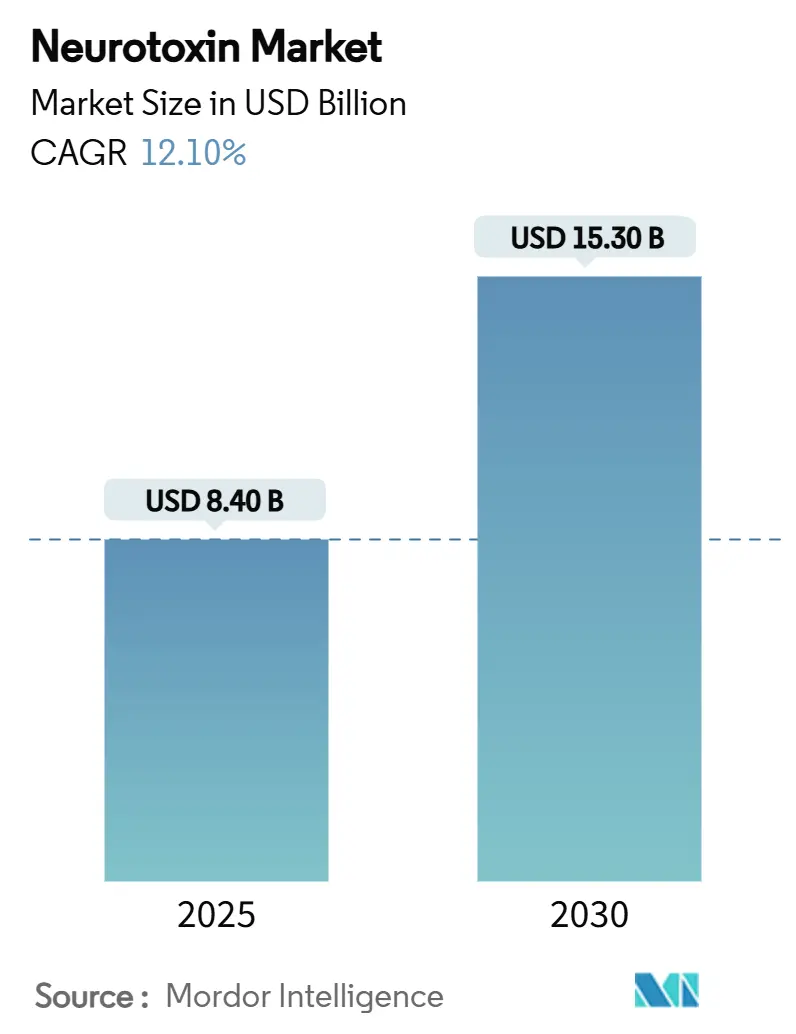

| Marktgröße (2025) | 8.40 Milliarden US-Dollar |

| Marktgröße (2030) | 15.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

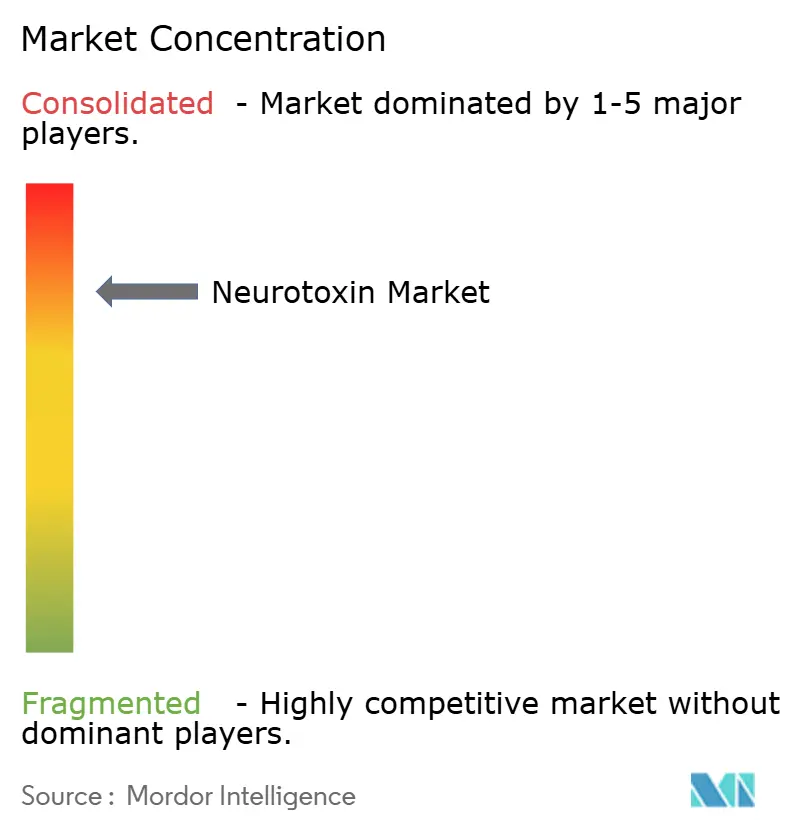

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neurotoxin Marktanalyse von Mordor Intelligence

Die Größe des Neurotoxin Marktes erreichte im Jahr 2025 einen Wert von 8,4 Milliarden USD und wird voraussichtlich bis 2030 auf 15,3 Milliarden USD anwachsen, was einer CAGR von 12,1 % im Betrachtungszeitraum entspricht. Die kontinuierliche Diversifizierung von rein kosmetischen Anwendungen hin zu erstattungsfähigen therapeutischen Indikationen, verbunden mit einer starken Verbrauchernachfrage nach minimalinvasiven Eingriffen, trägt zu diesem Wachstum bei. Das Volumen der Eingriffe in Nordamerika bleibt trotz makroökonomischer Schwankungen stabil, während die regulatorische Harmonisierung im Asien-Pazifik-Raum Produktzulassungen und den Ausbau der lokalen Fertigung beschleunigt. Fortschritte in der Pipeline bei lang wirkenden und flüssigen Formulierungen verbessern die Markendifferenzierung und unterstützen die Premiumpreisgestaltung. Gleichzeitig verbessern präzisionsgesteuerte Injektionssysteme die klinischen Ergebnisse, stärken das Vertrauen der Anwender und fördern eine breitere Akzeptanz in allen Altersgruppen.

Wichtigste Erkenntnisse des Berichts

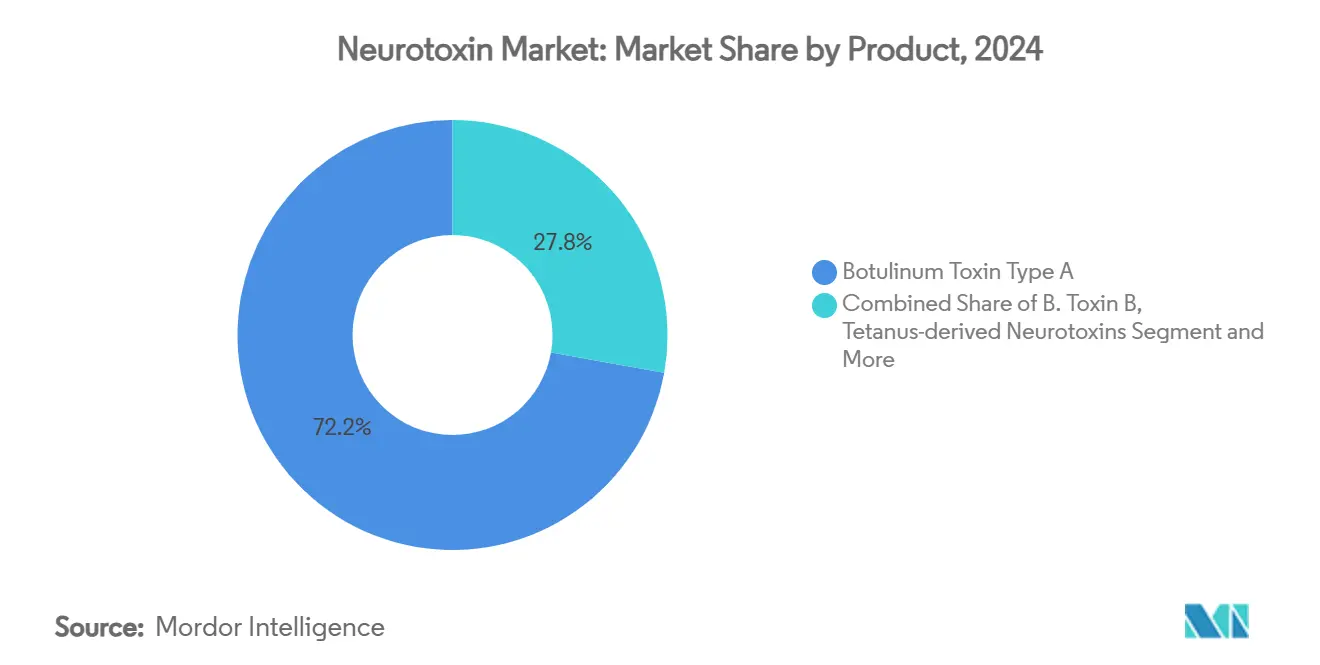

- Nach Produkttyp erzielte Botulinumtoxin Typ A im Jahr 2024 einen Umsatzanteil von 72,2 % und festigte damit seine Position als dominante Formulierung.

- Nach therapeutischer Anwendung entfielen im Jahr 2024 53,3 % des Neurotoxin Marktvolumens auf ästhetische Indikationen.

- Nach Endnutzer entfielen im Jahr 2024 45,9 % der weltweiten Injektionen auf Krankenhäuser und Kliniken, die damit den größten Vertriebsanteil aufrechterhalten.

- Nach Region hielt Nordamerika im Jahr 2024 einen Neurotoxin Marktanteil von 43,7 % und blieb damit der größte geografische Einzelbeitrag.

Globale Neurotoxin Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen ästhetischer Eingriffe | +3.20% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Migräne & Spastizität | +2.80% | Global, alternde Hocheinkommensländer | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsregelungen für therapeutische Anwendungen | +2.10% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pipeline lang wirkender & flüssiger Neurotoxine | +1.90% | Frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommen von Biosimilar- und Biobetter-Toxinen in Asien | +1.40% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Injektionstechniken zur Verbesserung der Ergebnisse | +0.80% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen ästhetischer Eingriffe

Verbraucher betrachten Neurotoxin-Behandlungen zunehmend als routinemäßige Selbstfürsorge statt als diskretionären Luxus, was die Nachfrage auch in wirtschaftlichen Abschwungphasen aufrechterhalten. Die Anzahl der Eingriffe bleibt im Vergleich zu anderen minimalinvasiven Optionen aufgrund vorhersehbarer Sicherheitsprofile und kurzer Erholungszeiten höher. Die wachsende Akzeptanz bei jüngeren Bevölkerungsgruppen, insbesondere bei Personen Ende zwanzig, die präventive Maßnahmen suchen, schafft wiederkehrende Umsatzzyklen für Kliniken. Die rasche Verbreitung akkreditierter medizinischer Spas verbessert die geografische Zugänglichkeit und verbreitert die Kundenbasis. Private Investitionen fließen weiterhin in spezialisierte ästhetische Plattformen und unterstützen Mitarbeiterschulungen, Marketingreichweite und Technologieadoption, die gemeinsam die adressierbare Bevölkerung vergrößern.

Zunehmende Prävalenz chronischer Migräne & Spastizität

Chronische Migräne betrifft etwa 1 % der Weltbevölkerung und verursacht erhebliche Einschränkungen der Lebensqualität; Botulinumtoxin hat im Vergleich zu herkömmlichen oralen Therapieregimen eine überlegene prophylaktische Wirksamkeit nachgewiesen.[1]Neurologisches Redaktionsgremium, "Wirksamkeit und Sicherheit von DaxibotulinumtoxinA," neurology.org Ebenso nehmen post-Schlaganfall- und zerebralparesiebedingte Spastizitäten parallel zur Alterung der Bevölkerung zu, was zur erstlinigen Anwendung von Neurotoxin-Injektionen führt, die langfristige Pflegekosten senken. Stabile Erstattungscodes in wichtigen Märkten schaffen vorhersehbare Einnahmen für Anbieter und Hersteller gleichermaßen. Laufende Studien zu Depression und Angststörungen deuten auf eine weitere Ausweitung erstattungsfähiger therapeutischer Indikationen hin und stärken die Widerstandsfähigkeit des Neurotoxin Marktes gegenüber kosmetischen Nachfragezyklen. Zusammengenommen sichern diese Faktoren eine breite, klinisch validierte Plattform für nachhaltiges Volumenwachstum über die ästhetische Nutzung hinaus.

Günstige Erstattungsregelungen für therapeutische Anwendungen

Medicare und vergleichbare europäische Kostenträger erkennen die Kosteneffizienz der Neurotoxin-Therapie für mehrere neurologische Erkrankungen an und bieten strukturierte Deckungskriterien und Dosierungsobergrenzen, die eine angemessene Nutzung fördern.[2]Zentren für Medicare & Medicaid-Dienste, "Botulinumtoxin-Injektionen LCD," cms.gov Die Angleichung durch private Versicherer spiegelt diese Richtlinien wider, minimiert die Eigenkosten der Patienten und beschleunigt die Akzeptanz. Klare CPT- und ICD-10-Kodierungsrahmen vereinfachen die Abrechnung für Anbieter und senken den Verwaltungsaufwand. Länder im Asien-Pazifik-Raum integrieren die Neurotoxin-Erstattung zunehmend in nationale Arzneimittellisten, was die geografische Durchdringung verbreitert und die Umsatzschwankungen für Hersteller glättet. Solche unterstützenden Kostenträgerumgebungen bilden die Grundlage für Kapitalinvestitionen in erweiterte Fertigungs- und Vertriebskapazitäten weltweit.

Pipeline lang wirkender & flüssiger Neurotoxine

Produkte mit verlängerter Wirkdauer wie DaxibotulinumtoxinA erzielen eine mediane Wirksamkeit von bis zu 24 Wochen, wodurch die Injektionshäufigkeit im Vergleich zu etablierten Marken halbiert und die Patientenzufriedenheit gesteigert wird. Flüssige Darreichungsformen entfallen auf Rekonstitutionsschritte, reduzieren Vorbereitungsfehler und die Behandlungszeit in der Klinik, während die Wirksamkeit unter Standardkühlung erhalten bleibt. Nanopartikelträger, die derzeit untersucht werden, versprechen einstellbare Freisetzungsprofile und eröffnen die Möglichkeit individualisierter Wiederbehandlungspläne. Regulierungsbehörden bieten etablierte Zulassungswege für diese Innovationen an, und frühe klinische Meilensteine unterstützen eine Premiumpreisgestaltung beim Marktstart, die den Gesamtmarktwert steigert. Insgesamt differenzieren Formulierungen der nächsten Generation die Portfolios und erhalten Wettbewerbsbarrieren für den Markteintritt aufrecht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umlauf von gefälschtem Botox auf Graumärkten | -1.80% | Global, Schwerpunkt auf unregulierten Kanälen | Kurzfristig (≤ 2 Jahre) |

| Strenge Kühlkettenlogistik für Biologika | -1.20% | Global, stärkere Auswirkungen in ressourcenarmen Regionen | Mittelfristig (2–4 Jahre) |

| Sichtbarkeit unerwünschter Ereignisse in sozialen Medien | -0.90% | Weltweit, soziale-Medien-aktive Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Patentablauf & Risiko von Rechtsstreitigkeiten im Bereich geistiges Eigentum | -0.70% | Entwickelte Märkte mit starker Durchsetzung des geistigen Eigentums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umlauf von gefälschtem Botox auf Graumärkten

Siebzehn mit Fälschungen in Zusammenhang stehende Botulismus-Fälle in neun US-Bundesstaaten erforderten Krankenhausaufenthalte und unterstrichen die Patientensicherheitsrisiken sowie die Erosion des Markenvertrauens.[3]Zentren für Seuchenkontrolle und -prävention, "Aktualisierung der Untersuchung zu schädlichen Reaktionen im Zusammenhang mit gefälschtem Botox," cdc.gov Werbung in sozialen Medien durch nicht lizenzierte Anwender verstärkt die Exposition gegenüber minderwertigen Fläschchen, während grenzüberschreitende Online-Sendungen die regulatorische Überwachung erschweren. Solche Vorfälle erhöhen die Kontrolle durch Gesundheitsbehörden, was möglicherweise neue Indikationszulassungen verzögert und die Compliance-Kosten für legitime Hersteller erhöht. Kliniken und Apotheken intensivieren die Lieferantenprüfung und investieren in Serialisierungs- und Authentifizierungstools, die den Betriebsaufwand erhöhen. Anhaltende Fälschungen hemmen daher das kurzfristige Wachstum, indem sie bei Verbrauchern und Regulierungsbehörden gleichermaßen Vorsicht hervorrufen.

Strenge Kühlkettenlogistik für Biologika

Botulinumtoxin erfordert eine ununterbrochene Lagerung bei 2–8 °C vom Werk bis zum Anwendungsort; Temperaturabweichungen beeinträchtigen die Wirksamkeit und führen zu Haftungsrisiken. Die Aufrechterhaltung einer validierten Kühlung während Transport, Lagerung und klinischer Handhabung erhöht die Vertriebskosten, insbesondere in Schwellenmärkten mit fragiler Infrastruktur. Kleinere Praxen stehen vor Vorabinvestitionen in Überwachungsgeräte, was die Ausweitung der Dienstleistungen in ländliche Gebiete erschwert. Flüssige Formulierungen können zwar bequemer sein, erfordern jedoch möglicherweise strengere Kontrollen als lyophilisierte Pulver, was die Komplexität erhöht. Hersteller reagieren mit temperaturstabilen Verpackungen und Echtzeit-Tracking-Systemen, doch die Kapitalbelastung dämpft weiterhin die kurzfristige Durchdringung in kostenempfindlichen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stabilität von Typ A trifft auf Biosimilar-Wettbewerb

Botulinumtoxin Typ A blieb das Hauptprodukt, was Jahrzehnte klinischer Anwendung und die breiteste regulatorische Zulassung widerspiegelt. Das Neurotoxin Marktvolumen für Typ A entfiel im Jahr 2024 auf den größten Umsatzanteil, verankert durch die etablierte Vertrautheit der Ärzte mit OnabotulinumtoxinA. Die Inzidenz neutralisierender Antikörper bleibt gering, was die langfristige Patientenreaktionsfähigkeit erhält. Koreanische Entwickler haben jedoch die US-Zulassung für Letybo erhalten, was eine Welle asiatischer Biosimilar-Einträge signalisiert, die die Preisprämien schrittweise erodieren werden. Typ-B-Wirkstoffe bedienen Patienten, die eine Resistenz gegen Typ A entwickeln, doch Dosierungskomplexitäten und lokalisierte Schmerzen begrenzen das Volumen. Auf Tetanus basierende investigative Neurotoxine zielen darauf ab, bestehende Patente zu umgehen und möglicherweise nach 2030 therapeutische Optionen zu diversifizieren. Im Prognosezeitraum bleibt die Dominanz von Typ A bestehen, doch sein Neurotoxin Marktanteil sinkt leicht, da der Biosimilar-Wettbewerb zunimmt und alternative Serotypen Nischenpositionen sichern.

Das Innovationsrennen konzentriert sich nun auf wirkungsverstärkte und gebrauchsfertige Typ-A-Varianten, die die Markendifferenzierung stärken und gleichzeitig bewährte Sicherheitsprofile beibehalten. Hersteller setzen Schulungsprogramme ein, um Wirksamkeitsvorteile gegenüber kostengünstigeren Generika zu bekräftigen, doch der Fokus der Kostenträger auf Budgetauswirkungen beschleunigt die Aufnahme bewährter Biosimilars in Arzneimittellisten. Insgesamt besetzen differenzierte Premiumangebote das obere Preissegment, während in großen Mengen produzierte regionale Marken volumensgetriebene Segmente durchdringen und gemeinsam den Patientenzugang verbreitern.

Nach therapeutischer Anwendung: Ästhetisches Volumen führt, chronische Migräne beschleunigt sich

Ästhetische Eingriffe trugen im Jahr 2024 den größten Anteil zum Umsatz bei, da Selbstzahler vorhersehbare Eingriffe mit kurzer Ausfallzeit bevorzugen. Kliniken nutzen abonnementartige Behandlungspakete, die Rückkehrbesuche alle drei bis vier Monate sichern und einen konsistenten Cashflow schaffen. Indikationen für chronische Migräne expandieren am schnellsten und verzeichnen bis 2030 eine CAGR von 9,9 %, gestützt durch starke Phase-III-Evidenz und die Anerkennung durch Kostenträger hinsichtlich der Einsparungen durch vermiedene Notaufnahmebesuche. Die Spastizitätsversorgung bleibt stabil, unterstützt durch alternde Bevölkerungsgruppen und eine breite neurologische Akzeptanz. Das Wachstum der Hyperhidrose-Anwendung beschleunigt sich, da das Verbraucherbewusstsein für minimalinvasive Optionen steigt, unterstützt durch günstige Erstattungsregelungen in ausgewählten europäischen Ländern. Aufkommende psychiatrische Anwendungen, einschließlich therapieresistenter Depression, befinden sich weiterhin in der Entwicklung und könnten den Neurotoxin Markt gegen Ende des Jahrzehnts erweitern, wenn entscheidende Daten vorliegen.

Über therapeutische Kategorien hinweg fördern gebündelte Zahlungsmodelle die multidisziplinäre Zusammenarbeit und integrieren Neurotoxin-Injektionen in ganzheitliche Neurologie- und Rehabilitationspfade. Lang wirkende Formulierungen werden insbesondere Patienten mit chronischer Migräne und Dystonie zugutekommen, indem sie die Intervalle verlängern, die Therapietreue verbessern und die jährliche Injektionsanzahl ohne Wirksamkeitsverlust reduzieren.

Nach Vertriebskanal: Online-Expansion gestaltet die Auftragsabwicklung neu

Krankenhaus- und Fachklinik-Apotheken kontrollierten im Jahr 2024 49,5 % des Umsatzwerts, was auf etablierte Krankenhauseinkaufsverträge und die Ausrichtung auf Erstattungsregelungen zurückzuführen ist. Dennoch wachsen Online-Apotheken, die verifizierte Telemedizin-Konsultationen nutzen, bis 2030 mit einer CAGR von 15,8 %, angetrieben durch die nach der Pandemie gestiegene Akzeptanz von Fernversorgung und die Bequemlichkeit für Endverbraucher. Zertifizierte elektronische Apotheken integrieren temperaturkontrollierte Verpackungen mit Rückverfolgungsauthentifizierung und sprechen damit technikaffine Nutzer an, die sich vor Fälschungsrisiken schützen möchten. Großhändler modernisieren sich mit Blockchain-basierter Überwachung, um Regulierungsbehörden und Versicherern zu versichern, dass die Lieferkettenintegrität gewahrt bleibt. Das daraus resultierende Omni-Channel-Ökosystem reduziert Zugangsdisparitäten, insbesondere in städtischen Randgebieten und ländlichen Zonen, in denen stationäre Apotheken keine spezialisierte Biologika-Lagerung anbieten.

Der Wettbewerb intensiviert sich, da Hersteller differenzierte Unterstützungsprogramme anbieten, darunter Direktlieferung und Pflegeschulungen, um die Markentreue sowohl in institutionellen als auch in digitalen Kanälen aufrechtzuerhalten. Während sich die regulatorischen Rahmenbedingungen für den elektronischen Handel mit Biologika noch weiterentwickeln, zeigen frühe Pilotprogramme in den Vereinigten Staaten und Südkorea skalierbare Compliance-Modelle, die andere Länder wahrscheinlich übernehmen werden.

Nach Endnutzer: Medizinische Spas gestalten das Patientenerlebnis neu

Krankenhäuser und Kliniken führten im Jahr 2024 fast die Hälfte der Injektionen durch, doch das von medizinischen Spas popularisierte Erlebnismodell verändert die Erwartungen. Speziell konzipierte ästhetische Zentren verbinden Hospitality-Ambiente mit ärztlicher Aufsicht und schaffen Premium-Umgebungen, die den Querverkauf ergänzender dermaler Therapien fördern. Medizinische Spas führen schätzungsweise 40–55 % der kosmetischen Neurotoxin-Sitzungen in Hocheinkommensländern durch, was auf eine Verlagerung von rein medizinischen Umgebungen hin zu lebensstilorientierten Einrichtungen hindeutet. Mobile Pflegekräfte für Injektionen, unterstützt durch Teleaufsicht, erweitern die Reichweite auf hausgebundene oder zeitlich eingeschränkte Kunden und diversifizieren die Versorgungslandschaft weiter. Regulatorische Unterschiede bezüglich Nicht-Arzt-Injektoren schaffen sowohl Chancen als auch Risiken; Rechtsgebiete mit gelockerten Aufsichtsregeln verzeichnen schnellere Gründungsraten, müssen jedoch Qualitätssicherungslücken schließen.

Forschungslabore spielen zwar einen geringen Umsatzbeitrag, sind jedoch eine entscheidende Rolle bei der Erweiterung therapeutischer Grenzen durch von Prüfärzten initiierte Studien und Kombinations-Studien zu Geräten und Arzneimitteln. Ihre Zusammenarbeit mit akademischen Einrichtungen beschleunigt die translationale Forschung und stellt sicher, dass aufkommende Indikationen schnell validiert und kommerzialisiert werden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit einem Umsatzanteil von 38,4 % die Führungsposition, unterstützt durch eine robuste Versicherungsabdeckung und klar definierte FDA-Leitlinien, die ergänzende Indikationszulassungen vereinfachen. Konzentrationen von zertifizierten Injektionsspezialisten in Ballungsräumen sichern die Eingriffsdichte, während mobile Dienste kosmetische Angebote in städtische Randgebiete ausweiten. Investitionen in inländische Abfüll- und Verpackungskapazitäten, veranschaulicht durch laufende Erweiterungspläne für Anlagen im Wert von 2 Milliarden USD, verbessern die Versorgungssicherheit und verkürzen die Vorlaufzeiten.

Asien-Pazifik verzeichnet die schnellste Expansion und wächst bis 2030 mit einer CAGR von 9,2 %, getragen durch das Konsumwachstum der Mittelschicht und eine proaktive regulatorische Harmonisierung, die die Dossierprüfung beschleunigt. Die lokale Biosimilar-Herstellung in Südkorea und China senkt die durchschnittlichen Verkaufspreise und stimuliert eine breitere Akzeptanz über städtische Eliten hinaus. Staatlich finanzierte Schulungsprogramme für Anwender verbessern die Injektionsqualität, mindern frühe Sicherheitsbedenken und fördern die gesellschaftliche Akzeptanz.

Europa verzeichnet ein stetiges Wachstum inmitten reifer Gesundheitssysteme und strenger Pharmakovigilanz. Nationale Erstattungsunterschiede bleiben das primäre Hindernis, doch alternde Bevölkerungsgruppen und die Prävalenz chronischer neurologischer Erkrankungen sichern die Basisnachfrage. Die Anpassungen der Lieferkette nach dem Brexit haben sich weitgehend stabilisiert, wobei Parallelimportprogramme den Preisdruck abfedern und eine konsistente Produktverfügbarkeit in den Mitgliedstaaten sicherstellen.

Wettbewerbslandschaft

Der Neurotoxin Markt weist eine hohe Konzentration auf, wobei AbbVie über die Botox-Marke einen Marktanteil von 68 % kontrolliert. Neueinsteiger gleichen diese Dominanz durch differenzierte Ansprüche aus, wie z. B. eine 24-wöchige Wirkdauer und einen schnellen Wirkungseintritt, die sowohl Kliniker als auch Patienten ansprechen. Aktives Portfoliomanagement treibt die Konsolidierung voran; Crown Laboratories' Übernahme von Revance für 924 Millionen USD.

Therapeutics veranschaulicht strategische Schritte zur Übernahme von Technologieplattformen, die dauerhafte Wettbewerbsvorteile versprechen. Biosimilar-Originatoren nutzen eine Preis-Leistungs-Positionierung, zielen auf ausschreibungsgetriebene öffentliche Systeme ab und bieten Mengenrabatte an, um die Aufnahme in Arzneimittellisten zu sichern.

Marktführer investieren in KI-gestützte Injektionssysteme, die Dosierungstiefe und -platzierung standardisieren, Varianz und unerwünschte Ereignisraten reduzieren. Partnerschaften mit Geräteherstellern beschleunigen diese Fähigkeit und führen zu integrierten Produkt-Service-Bündeln, die die Anbieterloyalität sichern. Staatliche Verteidigungsaufträge, wie die 250-Millionen-USD-Vergabe an Resilience für Toxin-Gegenmaßnahmen, unterstreichen die Dual-Use-Relevanz und bieten zusätzliche Finanzierung für Prozessinnovationen. Insgesamt konzentrieren sich die F&E-Pipelines auf Serotyp-Diversität, neue Indikationen und skalierbare Bioproduktion, die Bruttomargen trotz schrittweiser Preiserosion aufrechterhalten.

Führende Unternehmen der Neurotoxin-Branche

AbbVie (Allergan)

Ipsen

Merz Pharma

Revance Therapeutics

Daewoong Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: AbbVie reichte einen Biologics License Application für TrenibotulinumtoxinE ein, der auf erweiterte neurologische Indikationen abzielt.

- August 2024: Crown Laboratories schloss die Übernahme von Revance Therapeutics für 924 Millionen USD ab und fügte Daxxify seinem ästhetischen Portfolio hinzu.

- März 2024: Hugel erhielt die Zulassung in den Vereinigten Staaten für LetibotulinumtoxinA, das erste koreanisch hergestellte Toxin, das gleichzeitig auf den US-amerikanischen, chinesischen und europäischen Märkten zugelassen wurde.

Berichtsumfang des globalen Neurotoxin Marktes

| Botulinumtoxin Typ A |

| Botulinumtoxin Typ B |

| Tetanus-abgeleitete Neurotoxine |

| Sonstige Neurotoxine |

| Ästhetische Indikationen |

| Chronische Migräne |

| Spastizität |

| Zervikale Dystonie |

| Hyperhidrose |

| Sonstige therapeutische Anwendungen |

| Krankenhäuser & Kliniken |

| Dermatologie- & Kosmetikzentren |

| Forschungslabore |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Botulinumtoxin Typ A | |

| Botulinumtoxin Typ B | ||

| Tetanus-abgeleitete Neurotoxine | ||

| Sonstige Neurotoxine | ||

| Nach therapeutischer Anwendung | Ästhetische Indikationen | |

| Chronische Migräne | ||

| Spastizität | ||

| Zervikale Dystonie | ||

| Hyperhidrose | ||

| Sonstige therapeutische Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Dermatologie- & Kosmetikzentren | ||

| Forschungslabore | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten globalen Wert wird der Neurotoxin Markt im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 15,3 Milliarden USD erreichen und mit einer CAGR von 12,1 % wachsen.

Welche Region zeigt das schnellste zukünftige Wachstum für Neurotoxine?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,2 % bis 2030, angetrieben durch regulatorische Harmonisierung und den Ausbau der lokalen Fertigung.

Wie lange können Neurotoxine der nächsten Generation mit langer Wirkdauer klinische Wirkung aufrechterhalten?

Klinische Studien berichten von medianen Wirkungsdauern von bis zu 24 Wochen, doppelt so lang wie bei herkömmlichen Formulierungen mit 12–16 Wochen.

Welche therapeutische Indikation wächst derzeit am schnellsten?

Die Prophylaxe chronischer Migräne führt mit einer CAGR von 9,9 %, die auf starke klinische Wirksamkeit und Erstattungsunterstützung zurückzuführen ist.

Welchen prozentualen Anteil am Umsatz 2024 entfiel auf Krankenhausapotheken?

Krankenhausapotheken entfielen auf 49,5 % des globalen Umsatzes, obwohl Online-Kanäle deutlich schneller wachsen.

Warum gilt gefälschtes Botox als wesentliches Branchenhemmnis?

Bestätigte Krankenhausaufenthalte im Zusammenhang mit gefälschten Injektionen unterstreichen die Patientensicherheitsrisiken und veranlassen eine strengere regulatorische Aufsicht, was das kurzfristige Nachfragewachstum dämpft.

Seite zuletzt aktualisiert am: