Blockchain-Versicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.30 Milliarden US-Dollar |

| Marktgröße (2031) | 6.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.85% CAGR |

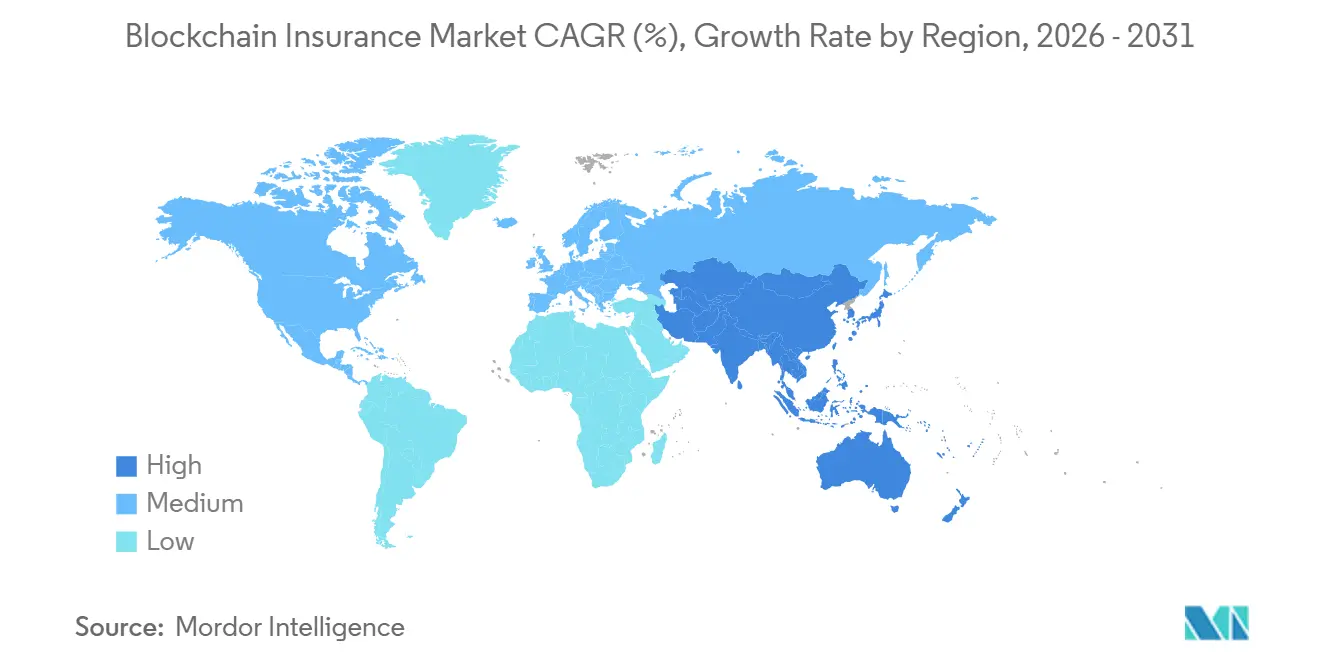

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

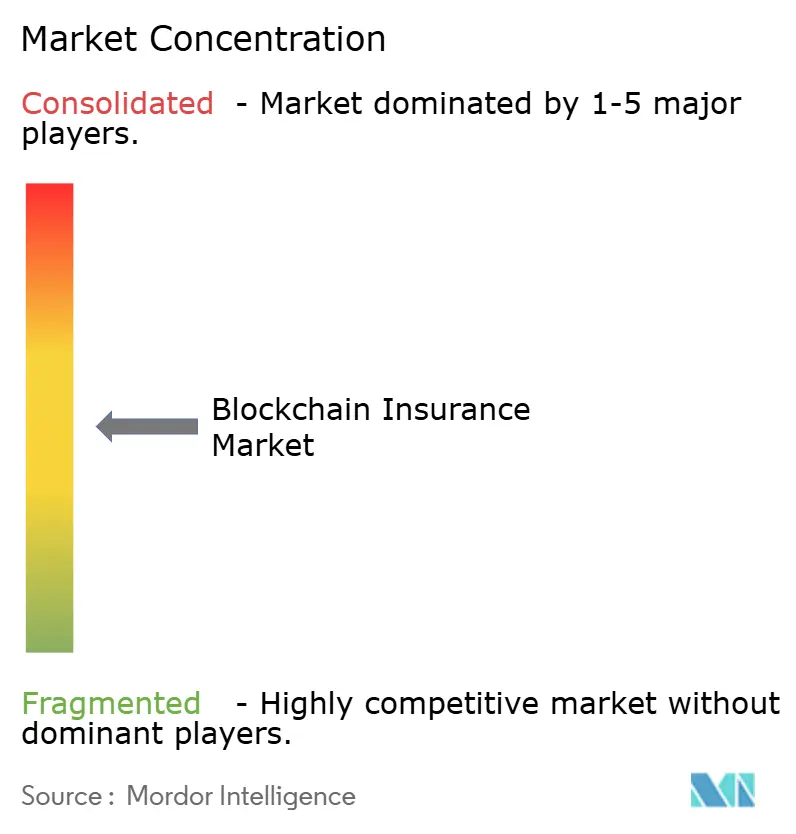

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Blockchain-Versicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Blockchain-Versicherungsmarktes wird voraussichtlich von 0,93 Milliarden USD im Jahr 2025 und 1,30 Milliarden USD im Jahr 2026 auf 6,96 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 39,85 % verzeichnen.

Zunehmender regulatorischer Druck für Echtzeit-Berichterstattung, steigende Betrugsverluste von mehr als 40 Milliarden USD pro Jahr sowie die Reifung von Smart-Contract-Toolkits beschleunigen gemeinsam die Einführung in den Bereichen Underwriting, Schadenbearbeitung und Rückversicherungsabläufe. Cloud-Plattformen bieten Versicherern nun eine bedarfsgerechte Ledger-Infrastruktur, während private Netzwerke Kundendaten schützen und damit eine seit langem bestehende Spannung zwischen Offenheit und Vertraulichkeit auflösen. Das rasche Wachstum bei parametrischer Versicherung, tokenisiertem ILS-Handel und ESG-verknüpften Prüfpfaden zeigt, wie Blockchain über die einfache Datenspeicherung hinaus völlig neue Einnahmequellen erschließt. Zusammen schaffen diese Kräfte ein Umfeld, in dem Vorreiter Betriebskosten senken, neue Kunden gewinnen und Aufsichtsbehörden zufriedenstellen können – alles in einem koordinierten Upgrade ihrer Kernsysteme.

Wichtigste Erkenntnisse des Berichts

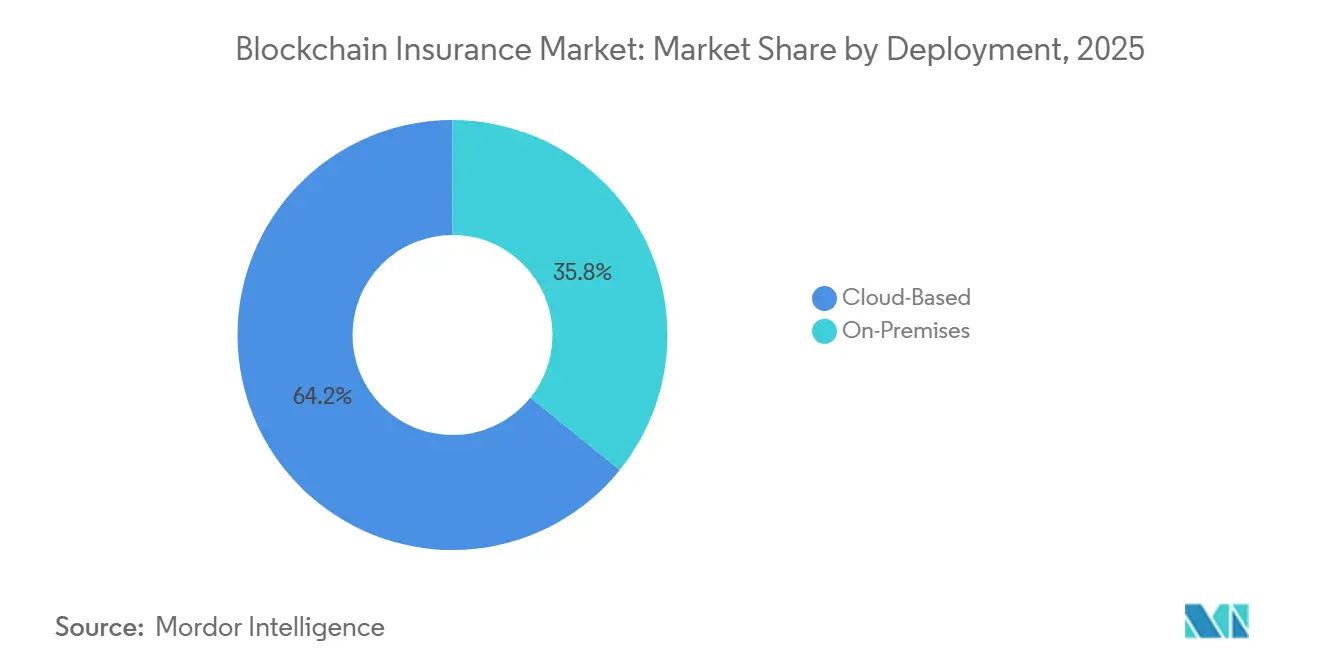

- Nach Bereitstellung führten Cloud-Lösungen mit einem Umsatzanteil von 64,20 % am Blockchain-Versicherungsmarkt im Jahr 2025, während On-Premises-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 41,35 % wachsen werden.

- Nach Blockchain-Typ hielten private Netzwerke im Jahr 2025 einen Anteil von 61,10 % am Blockchain-Versicherungsmarkt, während Konsortiumsketten mit einer CAGR von 41,20 % bis 2031 die schnellste Expansion verzeichneten.

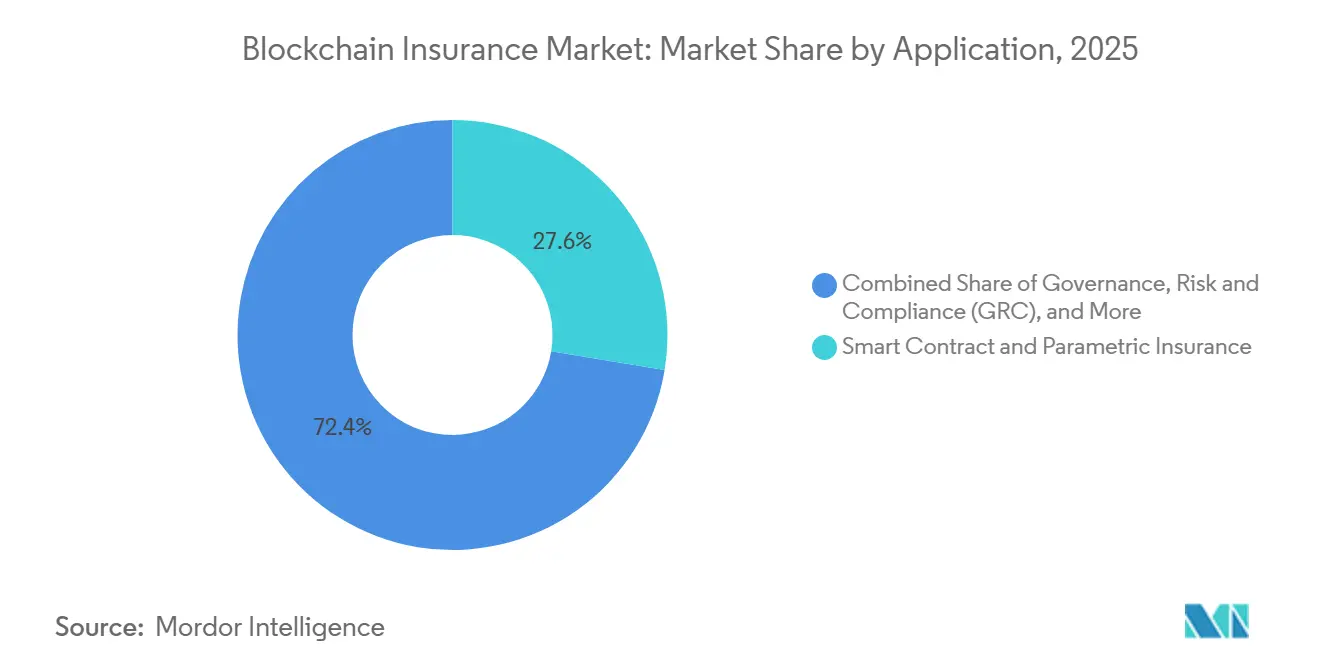

- Nach Anwendung erfassten Smart-Contract- und parametrische Angebote im Jahr 2025 einen Anteil von 27,60 % am Blockchain-Versicherungsmarkt und wachsen mit einer CAGR von 41,05 % bis 2031.

- Nach Unternehmensgröße kontrollierten große Versicherungsträger im Jahr 2025 einen Anteil von 67,10 %, während KMU angesichts zunehmender Blockchain-als-Dienst-Optionen auf eine CAGR von 40,95 % zusteuern.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,30 % am Blockchain-Versicherungsmarkt, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 41,35 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Blockchain-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende betrugsbezogene Verluste erfordern manipulationssichere Schadendaten | +8.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Smart-Contract-Automatisierung senkt Verwaltungskosten | +7.8% | Global, angeführt von entwickelten Märkten mit regulatorischer Klarheit | Kurzfristig (≤2 Jahre) |

| Regulatorische Vorgaben für Echtzeit-Berichterstattung und Transparenz | +6.5% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Parametrische Mikroversicherung für Klima- und Ernterisiken in Schwellenmärkten | +5.9% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| On-Chain-Tokenisierung von Risikobeständen und ILS-Handel | +4.7% | Nordamerika und Europa (institutionelle Märkte) | Langfristig (≥4 Jahre) |

| ESG-Prüfpfade fördern verifiziertes Carbon-Offset-Underwriting | +3.8% | Global, mit früher Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende betrugsbezogene Verluste erfordern manipulationssichere Schadendaten

Versicherungsbetrug erhöht die globalen Schadenaufwendungen um mehr als 40 Milliarden USD pro Jahr, und 5–10 % aller Einreichungen enthalten ein betrügerisches Element. Blockchain-Einträge sperren jedes Ereignis in ein gemeinsames, nur erweiterungsfähiges Ledger, sodass Versicherungsträger, Rückversicherer und Drittanbieter Einträge in Sekunden abgleichen und Duplikate ablehnen können. Allianz validierte den Ansatz durch die Einführung eines länderübergreifenden Blockchain-Schadenhubs, der die Untersuchungszykluszeiten um 35 % verkürzte. Prädiktive Modelle durchsuchen nun den unveränderlichen Datenspeicher, um verdächtige Muster innerhalb von Stunden aufzudecken, und verlagern Anti-Betrugs-Taktiken von reaktiver Strafverfolgung hin zu proaktiver Prävention. Für Mehrträger-Ökosysteme entfällt durch eine einzige Quelle der Wahrheit auch der Bedarf an Abstimmungen, was die Schadenregulierungskosten weiter senkt.

Smart-Contract-Automatisierung senkt Verwaltungskosten

Back-Office-Funktionen beanspruchen bis zu 40 % der Kostenbasis eines Versicherers, doch Smart Contracts können Routineansprüche in Minuten statt in Wochen abwickeln. Sompo Japan Insurance's Mikro-Police für Zugverspätungen zahlt Entschädigungen sofort aus, sobald die API des Bahnbetreibers eine Betriebsstörung bestätigt.[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com In verschiedenen Pilotprojekten liegen die Implementierungsbudgets zwischen 50.000 und 2 Millionen USD, mit einer durchschnittlichen Amortisationszeit von 18 Monaten dank Einsparungen bei den Personalkosten. Strenge Code-Audits sind unerlässlich, da dezentralisierte Angriffe im Jahr 2024 2,2 Milliarden USD aus DeFi-Protokollen abgezogen haben. Standardisierte Sicherheitsrahmen und von Regulierungsbehörden genehmigte Vorlagen entstehen, um Geschwindigkeit und Verbraucherschutz in Einklang zu bringen.

Regulatorische Vorgaben für Echtzeit-Berichterstattung und Transparenz

Aktualisierungen von Solvency II, Japans wirtschaftswertbasierte Solvenztests und IFRS-17-Offenlegungen drängen Unternehmen dazu, granulare, nahezu sofortige Risikodaten bereitzustellen. Ein verteiltes Ledger kann Aufsichtsbehörden mit manipulationssicheren Positionen versorgen und den Abstimmungsaufwand reduzieren, den traditionelle Quartalsberichte verursachen. Das EU-Regelwerk für Märkte in Krypto-Vermögenswerten belohnt ebenfalls blockchain-native Versicherungsprodukte, die Compliance-Logik direkt in den Vertragscode einbetten. In China erlauben Regulierungsbehörden zugelassene Ledger, solange die Knoten in souveränen Cloud-Zentren verbleiben, und verbinden so Innovation mit politischer Kontrolle. Versicherungsträger, die Echtzeit-Solvenz nachweisen können, erhalten niedrigere Kapitalzuschläge und verwandeln Compliance-Investitionen in einen Kapitaleffizienzgewinn.

Parametrische Mikroversicherung für Klima- und Ernterisiken in Schwellenmärkten

Die globale Klimaschutzlücke übersteigt 1,8 Billionen USD, doch parametrische Deckungen können Mittel innerhalb von 72 Stunden nach einem Auslöseereignis ohne Schadensregulierer auszahlen.[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com Indien nutzt Satelliten-Niederschlagsdaten auf einem Blockchain-Orakel, um Kleinbauern automatisch auszuzahlen, sobald Schwellenwerte überschritten werden. Der parametrische Sektor wurde im Jahr 2024 auf 14,8 Milliarden USD geschätzt und wächst bis 2032 jährlich um 11,5 %. Transparente codebasierte Auslöser fördern das Vertrauen und steigern die Akzeptanz dort, wo herkömmliche Produkte gescheitert sind. Für Versicherungsträger senkt die automatisierte Abwicklung den Verwaltungsaufwand erheblich und schafft tragfähige Margen in Märkten, die einst als zu kostspielig galten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Skalierbarkeits- und Interoperabilitätsbeschränkungen der Blockchain | -6.8% | Global, insbesondere Unternehmensimplementierungen betreffend | Kurzfristig (≤2 Jahre) |

| Datenschutzbestimmungen erschweren unveränderliche Ledger | -5.2% | Europa und Nordamerika (DSGVO-Märkte) | Mittelfristig (2–4 Jahre) |

| Mangel an versicherungsmathematischem Talent mit Web3-Kenntnissen | -4.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Zunehmende Cyberangriffe auf Smart-Contract-Codebasen | -3.9% | Global, alle Blockchain-Implementierungen betreffend | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierbarkeits- und Interoperabilitätsbeschränkungen der Blockchain

Das Ethereum-Hauptnetz verarbeitet 15 Transaktionen pro Sekunde, während große Kartennetzwerke Tausende verarbeiten, was Versicherer dazu zwingt, mit Durchsatzobergrenzen zu kämpfen. Layer-2-Kanäle und Sharding erhöhen die Kapazität, fügen jedoch architektonische Komplexität hinzu, die die Prüfkosten erhöht. Im Jahr 2024 veröffentlichte die Ethereum Enterprise Alliance kettenübergreifende Spezifikationen, obwohl die Einführung noch uneinheitlich ist. Anbieter versuchen, die Abhängigkeit durch API-Brücken zu verringern, doch wenige unternehmenskritische Versicherungsimplementierungen vertrauen heute auf unreifes kettenübergreifendes Routing. Bis gemeinsame Standards an Bedeutung gewinnen, entscheiden sich große Programme für geschlossene, leistungsstarke Ledger, was Ökosystemverbindungen einschränkt und Netzwerkeffekte verlangsamt.

Datenschutzbestimmungen erschweren unveränderliche Ledger

Das Recht auf Löschung gemäß der DSGVO steht im Widerspruch zur Dauerhaftigkeit von On-Chain-Einträgen. Viele europäische Versicherer greifen auf hybride Modelle zurück, die persönliche Daten on-chain hashen, während Rohdateien off-chain gespeichert werden, was die Reinheit der einzigen Quelle der Wahrheit der Blockchain verwässert. Zero-Knowledge-Beweise versprechen Compliance ohne Offenlegung, doch Energiekosten und Integrationshürden hemmen die Nutzung in großem Maßstab. Da bis 2024 75 % der Welt unter modernen Datenschutzgesetzen stehen, jonglieren multinationale Unternehmen mit divergierenden Regeln, die Skalenvorteile untergraben. Harmonisierte Aufsichtsleitlinien würden Einführungen beschleunigen, doch kurzfristige Projekte müssen ein komplexes regulatorisches Labyrinth navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur beschleunigt die Unternehmenseinführung

Cloud-gehostete Ledger kontrollierten im Jahr 2025 64,20 % des Blockchain-Versicherungsmarkts und sollen bis 2031 eine CAGR von 40,80 % verzeichnen – ein Tempo, das die Präferenz der Versicherungsträger für die Auslagerung von Knotenwartung und Betriebszeitverlässlichkeit unterstreicht. In monetären Begriffen wird der Cloud-Anteil an der Marktgröße des Blockchain-Versicherungsmarkts voraussichtlich von 0,60 Milliarden USD im Jahr 2025 auf mehr als 4,4 Milliarden USD bis Ende des Jahrzehnts steigen, was schnelle Skalierungsgewinne ohne große Kapitalaufwendungen widerspiegelt. Abonnementmodelle ermöglichen es Unternehmen, Kosten an Transaktionsvolumina anzupassen, während vorkonfigurierte Governance-Module die Aufbauzyklen von Monaten auf Wochen verkürzen.

On-Premise-Bereitstellungen behalten einen Anteil bei Rückversicherern, die grenzüberschreitende Vertragsdaten unter lokalen Hosting-Anforderungen verwalten. Implementierungsbudgets können hier 2 Millionen USD übersteigen, doch der Kompromiss bietet vollständige Hardware-Kontrolle und maßgeschneiderte Sicherheitsprofile, die einige Risikoausschüsse fordern. Hybride Konzepte verbinden nun die On-Premise-Verwahrung sensibler Schadenbilder mit Cloud-Analysen für die Betrugsbewertung und kombinieren Compliance-Sicherheit mit elastischer Rechenleistung. Diese architektonische Flexibilität stellt sicher, dass der Blockchain-Versicherungsmarkt sowohl multinationalen Gruppen, die durch ein Flickenteppich von Regeln navigieren, als auch kleineren Versicherungsträgern, die schnelle Erfolge anstreben, dienen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Blockchain-Typ: Private Netzwerke balancieren Sicherheit mit Innovation

Private Ledger hielten im Jahr 2025 61,10 % des Blockchain-Versicherungsmarkts, da Führungsetagen den zugelassenen Zugang priorisierten, der aufsichtsrechtlichen Prüfnormen entspricht. Diese Dominanz entspricht 0,57 Milliarden USD der Marktgröße des Blockchain-Versicherungsmarkts im Jahr 2025, und das Wachstum setzt sich jährlich mit 34,60 % fort, da Versicherer bestehende Policensysteme mit privaten APIs umhüllen, anstatt Daten öffentlichen Minern auszusetzen. Konsortiumsrahmen wachsen noch schneller und expandieren jährlich um 41,20 %, da Versicherungsträger gemeinsam geteilte Dienste wie Policenverifizierungshubs mitfinanzieren.

RiskStream Collaborative veranschaulicht das Modell und ermöglicht es Mitgliedern, die Entwicklungsausgaben um 40 % zu senken und gleichzeitig die Produktdifferenzierung beizubehalten. Öffentliche Ketten bleiben eine Nische, da Aufsichtsbehörden sich um Datenzuständigkeit und Durchsatz sorgen, doch Zero-Knowledge-Rollups deuten auf eine künftige Konvergenz hin, indem sie private Berechnungen auf gemeinsamen Abwicklungsschichten ermöglichen. Im Prognosehorizont könnten hybride Konstrukte, die Nachweise auf einer öffentlichen Kette aufzeichnen und sensible Felder in einer Enklave speichern, überproportionales Interesse auf sich ziehen und Versicherungsträgern einen „das Beste aus beiden Welten”-Weg zu Offenheit und Kontrolle bieten.

Nach Anwendung: Smart Contracts treiben die Innovation in der parametrischen Versicherung voran

Smart-Contract- und parametrische Module beanspruchen bereits 27,60 % des Gesamtumsatzes und werden mit einer CAGR von 41,05 % wachsen, angetrieben durch den Reiz sofortiger Abwicklung bei Katastrophen-, Reise- und Erntepolicen. In Wertbegriffen fügt diese Gruppe zwischen 2026 und 2031 nahezu 1,7 Milliarden USD zur Marktgröße des Blockchain-Versicherungsmarkts hinzu, da Versicherungsträger Wetter-, Seismik- oder IoT-Telemetrie in berührungsarme Auslöser verpacken. Governance-, Risiko- und Compliance-Suiten folgen dicht dahinter, insbesondere bei globalen Gruppen, die auf Solvency-II- und IFRS-17-Datenanforderungen reagieren.

Identitätsverwaltungstools zur Unterstützung von KYC und Schadenbetrugsprüfung runden den Nachfragestapel ab und nutzen verteilte Identifikatoren, damit Underwriter in Sekunden verifizierte Profile abrufen können. Rückversicherungsplatzierungen schreiten ebenfalls voran, wobei tokenisierte Schichten Kapitalmarktinvestoren anziehen, die transparente Risikoübersichten schätzen. Jeder Anwendungsfall verstärkt die Aussage, dass der Schwung des Blockchain-Versicherungsmarkts nun aus operativen Vorteilen und neuen Produktumsätzen statt aus technologischer Neuheit stammt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung durch Plattformlösungen

Große Versicherungsträger dominieren weiterhin die Ausgaben und machen im Jahr 2025 67,10 % des Marktanteils am Blockchain-Versicherungsmarkt aus, doch kleine und mittlere Unternehmen verzeichnen die schnellste Entwicklung mit einer CAGR von 40,95 %. Pay-per-Use-Modelle senkten die Einstiegskosten auf unter 50.000 USD und ermöglichen es regionalen Versicherungsagenturen, Betrugserkennungs-Ledger zu pilotieren, ohne die IT-Roadmap zu belasten. Untersuchungen zeigen, dass kleine und mittlere Unternehmen, die Blockchain integrieren, schnelleren Kreditzugang erhalten, da Kreditgeber unveränderlichen, prüfbaren Cashflow-Aufzeichnungen vertrauen.

Für große Bestandsunternehmen erschließen mehrjährige Transformationsbudgets tiefere Integrationen in Underwriting, Schadenbearbeitung und versicherungsmathematische Rückstellungen. Anbieter-Ökosysteme passen branchenspezifische Mikrodienste – Angebotserstellung, Policenausstellung und Schadenerstmeldung – so an, dass mittelgroße Unternehmen ein minimal lebensfähiges Ledger in weniger als 120 Tagen einführen können. Mit zunehmender Einführung entstehen Netzwerkeffekte, die es kleinen Maklern erleichtern, den Deckungsstatus aus primären Blöcken abzufragen, und so einen Einschlusskreislauf vervollständigen, der die Gesamtnachfrage weiter ausweitet.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,30 % des globalen Umsatzes, was nahezu 0,41 Milliarden USD der Marktgröße des Blockchain-Versicherungsmarkts entspricht, gestützt durch klare Aufsichts-Sandboxen und reichlich Risikokapital. Die Nationale Vereinigung der Versicherungskommissare untersucht aktiv verteilte Ledger und gibt Versicherungsträgern die Zuversicht, Pilotprojekte in die Live-Produktion zu skalieren. Kanadas prinzipienbasierte Kryptoregeln ergänzen die Initiativen der Vereinigten Staaten, während Mexikos grenzüberschreitende Handelsabkommen regionale Policenverifizierungsplattformen fördern. Ausgereifte Privatkundenbestände bieten Testumgebungen, in denen Versicherungsträger wie Nationwide Echtzeit-Versicherungsnachweise erproben.

Der asiatisch-pazifische Raum ist mit einer CAGR von 41,35 % der Wachstumsvorreiter und könnte die nordamerikanischen Ausgaben bis 2030 übertreffen. Chinas Nationale Finanzaufsichtsbehörde befürwortet zugelassene Ketten, die in souveränen Cloud-Clustern verankert sind, und Dutzende von Festlandversicherern pilotieren Blockchain-Schadenorchestrierung. Japans Finanzdienstleistungsagentur plant wirtschaftswertbasierte Solvenzkennzahlen für 2026, die Echtzeit-Ledger-Feeds begünstigen und die Anreize für inländische Versicherungsträger verstärken. Indien führt parametrische Überschwemmungs- und Erntepiloten mit wetterorakelbasierten Smart Contracts an, die ländliche Auszahlungszeiten von Wochen auf Tage verkürzen.

Europa wägt Datenschutzrisiken gegen Transparenzwert ab. Nur 15 % der Unternehmen meldeten der EIOPA im Jahr 2024 aktive Blockchain-Nutzung, doch Unternehmen experimentieren mit Zero-Knowledge-Proof-Overlay-Netzwerken, um die DSGVO zu erfüllen und gleichzeitig Prüfpfade sichtbar zu halten. Die Klimaagenda der Region fördert die Entwicklung von On-Chain-ESG-Sicherungsprodukten und positioniert europäische Anbieter für den Export von Compliance-by-Design-Konzepten in andere Rechtsordnungen. Sobald die Aufsichtsleitlinien harmonisiert sind, sehen Analysten einen Sprung in den EU-Volumina, der den Blockchain-Versicherungsmarkt weit über die heutigen vorsichtigen Pilotprojekte hinaus ausweiten wird.

Wettbewerbslandschaft

Die Branchenstruktur bleibt mäßig fragmentiert, da etablierte Versicherer zwischen Kauf- und Eigenentwicklungsoptionen abwägen. Die meisten entscheiden sich für eine gemeinsame Entwicklung über Konsortien wie RiskStream, wo mehr als 30 Versicherungsträger Ressourcen für Sterblichkeits-, Versicherungsnachweis- und Subrogationsmodule bündeln. Die Technologiekonzerne IBM Corporation, Microsoft Corporation und Amazon Web Services monetarisieren Plattform- und Systemintegrationskapazitäten und erschließen Ausgaben von Versicherungsträgern, die verwaltete Knoten gegenüber selbst gehosteten Systemen bevorzugen. Spezialisierte Unternehmen wie ConsenSys AG, R3 LLC und Etherisc GmbH konzentrieren sich ausschließlich auf Police-, Schadens- oder parametrische Vertragswerkzeuge.

Die Tokenisierung von Versicherungsaktiva bildet eine neue Wettbewerbsarena. Infineo emittierte tokenisierte Lebensversicherungspolicen im Wert von 100 Millionen USD auf der Provenance Blockchain und verschaffte Investoren handelbare Engagements in einer illiquiden Anlageklasse.[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io Schroders Capital führte ein Pilotprojekt für tokenisierte ILS-Schuldverschreibungen durch, das die Abwicklungszeit von Wochen auf Tage verkürzen soll. Start-ups wie Lemonade Inc. kombinieren Blockchain, KI und Verhaltensanreize, um nicht verwendete Prämien an die von den Versicherungsnehmern gewählten Wohltätigkeitsorganisationen zurückzugeben und so eine Markendifferenzierung durch Transparenz zu schaffen.

Anbieter von Sicherheitsdienstleistungen gewinnen gleichzeitig an Bedeutung, da allein im Jahr 2024 2,2 Milliarden USD durch DeFi-Exploits verloren gingen. Zertifizierte Code-Audit-Anbieter und Cyber-Versicherungslösungen begleiten mittlerweile nahezu jeden Produktionsstart. Mit zunehmender Reife des Blockchain-Versicherungsmarktes werden jene Akteure Marktanteile konsolidieren, die strenge Sicherheit mit regulatorischer Kompetenz und messbaren Kosteneinsparungen verbinden, obwohl die kurzfristige Vielfalt der Experimente den Wettbewerb lebendig hält.

Marktführer im Blockchain-Versicherungsbereich

-

Microsoft Corporation

-

IBM Corporation

-

Amazon Web Services, Inc.

-

Oracle Corporation

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Blockchain Deposit Insurance Corp. gründete in Bermuda eine globale Krypto-Vermögens-Versicherungseinheit mit Schwerpunkt auf der Abdeckung digitaler Geldbörsen.

- Januar 2025: Qantev kooperierte mit InsureMO, um KI-Analysen mit Blockchain-Infrastruktur zu verbinden und die durchgängige Schadenbearbeitung für mehrere Sparten zu verbessern.

- Januar 2025: Nayms strukturierte eine tokenisierte Rückversicherungsfazilität auf dem Base-Layer-2-Ethereum zur Abdeckung von Windschäden in Florida.

- Oktober 2024: Generali und das Entwicklungsprogramm der Vereinten Nationen veröffentlichten ein gemeinsames Papier zu parametrischen Mikrodeckungen zur Überbrückung der 1,8-Billionen-USD-Schutzlücke, mit Schwerpunkt auf Blockchain-Auslösern.

Umfang des globalen Blockchain-Versicherungsmarktberichts

Blockchain-Technologie ist ein robuster Datenbankmechanismus, der den transparenten Informationsaustausch innerhalb eines Unternehmensnetzwerks ermöglicht. Wir können eine unveränderliche Datenbank zur Überwachung von Zahlungen, Aufträgen, Konten und anderen Transaktionen mithilfe der Blockchain-Technologie aufbauen. Das System umfasst Mechanismen zur Verhinderung unbefugter Transaktionseinträge und zur Gewährleistung der Konsistenz in der gemeinsamen Ansicht dieser Transaktionen.

Im Versicherungsbereich sind die Schaden- und Finanzfunktionen hochwertige Bereiche, in denen Blockchain von Nutzen sein könnte, insbesondere bei Prozessen, die eine laufende Abstimmung mit externen Parteien erfordern. Versicherer und Kunden verschwenden viel Zeit mit der Überprüfung ihrer Dokumente und Identitäten. Dies kann mit einer Blockchain-Plattform reduziert werden, die mit anderen Blockchain-Plattformen kommunizieren kann, um die Identität des Nutzers zu verifizieren. Der Markt umfasst verschiedene eigenständige Dienste im Versicherungssektor, wie Smart Contracts, Identitätsmanagement und Betrugserkennung, Todes- und Schadenmanagement sowie Governance-, Risiko- und Compliance-Management.

Der Blockchain-Markt in der Versicherungsbranche ist segmentiert nach Bereitstellung (On-Premise, Cloud-basiert), Typ (öffentlich, privat), Anwendung (GRC-Management, Smart Contracts, Finanzmanagement, Identitätsmanagement und Betrugserkennung, Todes- und Schadenmanagement und weitere Anwendungen), Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa), asiatisch-pazifischer Raum (China, Japan, Singapur, Australien und übriger asiatisch-pazifischer Raum) und übriger Teil der Welt.

Die Marktgrößen und Prognosen werden in Wertbegriffen (USD) für alle oben genannten Segmente angegeben.

| On-Premise |

| Cloud-basiert |

| Öffentlich |

| Privat |

| Konsortium/Hybrid |

| Governance, Risiko und Compliance (GRC) |

| Smart Contract und parametrische Versicherung |

| Zahlungen und Finanzmanagement |

| Identitätsmanagement und Betrugserkennung |

| Schaden- und Todesfallmanagement |

| Rückversicherung und Peer-to-Peer-Versicherung |

| Kunden-Onboarding und KYC |

| Weitere Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Türkei |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud-basiert | |||

| Nach Blockchain-Typ | Öffentlich | ||

| Privat | |||

| Konsortium/Hybrid | |||

| Nach Anwendung | Governance, Risiko und Compliance (GRC) | ||

| Smart Contract und parametrische Versicherung | |||

| Zahlungen und Finanzmanagement | |||

| Identitätsmanagement und Betrugserkennung | |||

| Schaden- und Todesfallmanagement | |||

| Rückversicherung und Peer-to-Peer-Versicherung | |||

| Kunden-Onboarding und KYC | |||

| Weitere Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Singapur | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Türkei | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Blockchain-Versicherungsmarkt bis 2031 erreichen?

Die Marktgröße des Blockchain-Versicherungsmarkts wird voraussichtlich bis 2031 6,96 Milliarden USD erreichen und mit einer CAGR von 39,85 % wachsen.

Welches Bereitstellungsmodell führt derzeit den Markt an?

Cloud-basierte Bereitstellungen dominierten im Jahr 2025 mit einem Anteil von 64,20 % und spiegeln die Präferenz der Versicherungsträger für schnelle, kapitalschonende Einführungen wider.

Warum sind Smart Contracts für Versicherer wichtig?

Smart Contracts senken manuelle Verarbeitungskosten und können parametrische Schäden in Minuten abwickeln, wobei Pilotprojekte Amortisationszeiten von unter 18 Monaten zeigen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 41,35 % wachsen, da Regulierungsbehörden und Regierungen Blockchain-Piloten in der Ernte-, Gesundheits- und Katastrophenversicherung fördern.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Zu den wichtigsten Hemmnissen zählen Netzwerkskalierungsgrenzen, kettenübergreifende Interoperabilitätslücken sowie die Spannung zwischen unveränderlichen Ledgern und Datenschutzgesetzen wie der DSGVO.

Wie gehen Versicherer mit Blockchain-Sicherheitsrisiken um?

Unternehmen schreiben zunehmend Drittanbieter-Code-Audits und Cyber-Versicherungszusätze vor, nachdem DeFi-Exploits im Jahr 2024 Verluste von 2,2 Milliarden USD verursacht haben.

Seite zuletzt aktualisiert am: