Bioprozesstechnologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.95 Milliarden US-Dollar |

| Marktgröße (2031) | 85.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.30% CAGR |

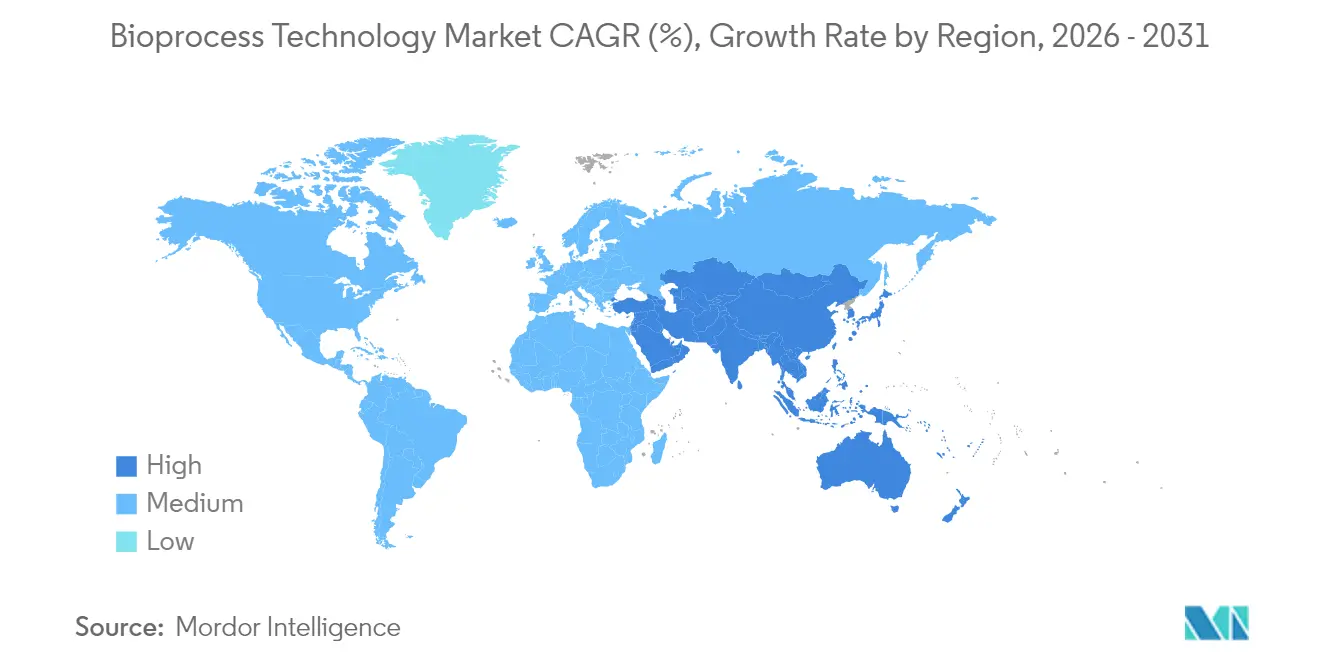

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

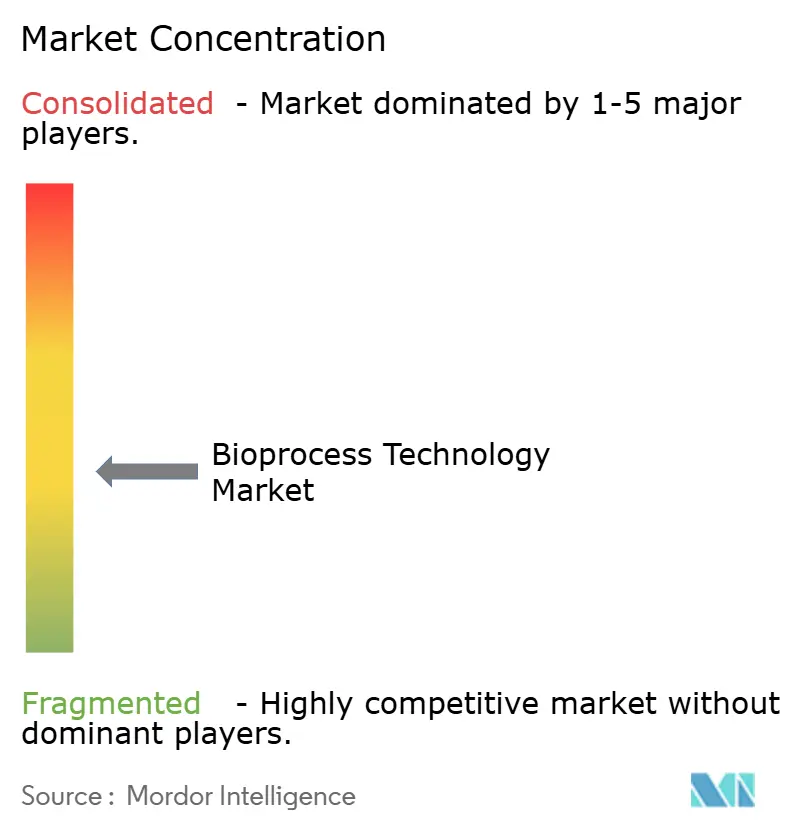

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioprozesstechnologie-Marktanalyse von Mordor Intelligence

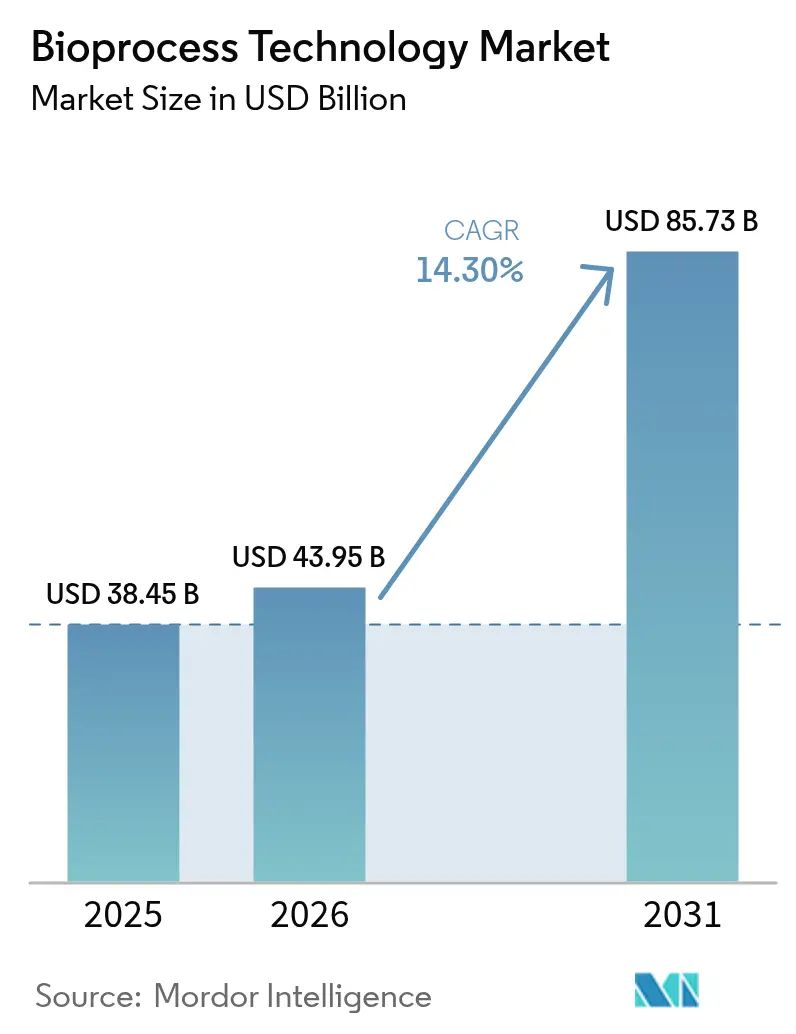

Die Bioprozesstechnologie-Marktgröße wird im Jahr 2026 auf USD 43,95 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 38,45 Milliarden, mit Prognosen für 2031 von USD 85,73 Milliarden, und wächst mit einer CAGR von 14,3 % über den Zeitraum 2026–2031.

Kapazitätserweiterungen bei Auftragsforschungs- und -fertigungsorganisationen (CDMOs) beschleunigen sich, da der Anteil der weltweit ausgelagerten Biopharmaproduktion bis 2030 voraussichtlich steigen wird, was die Wettbewerbsdynamik neu gestaltet und eine anhaltende Nachfrage nach Upstream- und Downstream-Lösungen schafft. Wachsende Pipelines in der Zell- und Gentherapie (CGT) haben den Bedarf an fortschrittlichen Fertigungsplattformen verstärkt, mit steigender Nachfrage nach CGT-Fertigungsdienstleistungen. Die Dominanz von Einweg-Verbrauchsmaterialien, die breitere Einführung der Perfusionskultur und die wachsende Akzeptanz der Regulierungsbehörden gegenüber der kontinuierlichen Fertigung heben die Produktivitätsbenchmarks im gesamten Bioprozesstechnologie-Markt an. Der regionale Schwung ist polarisiert: Nordamerika behält die Infrastrukturführerschaft, während Asien-Pazifik aufgrund von chinesischen und südkoreanischen Kapazitätsinvestitionen am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

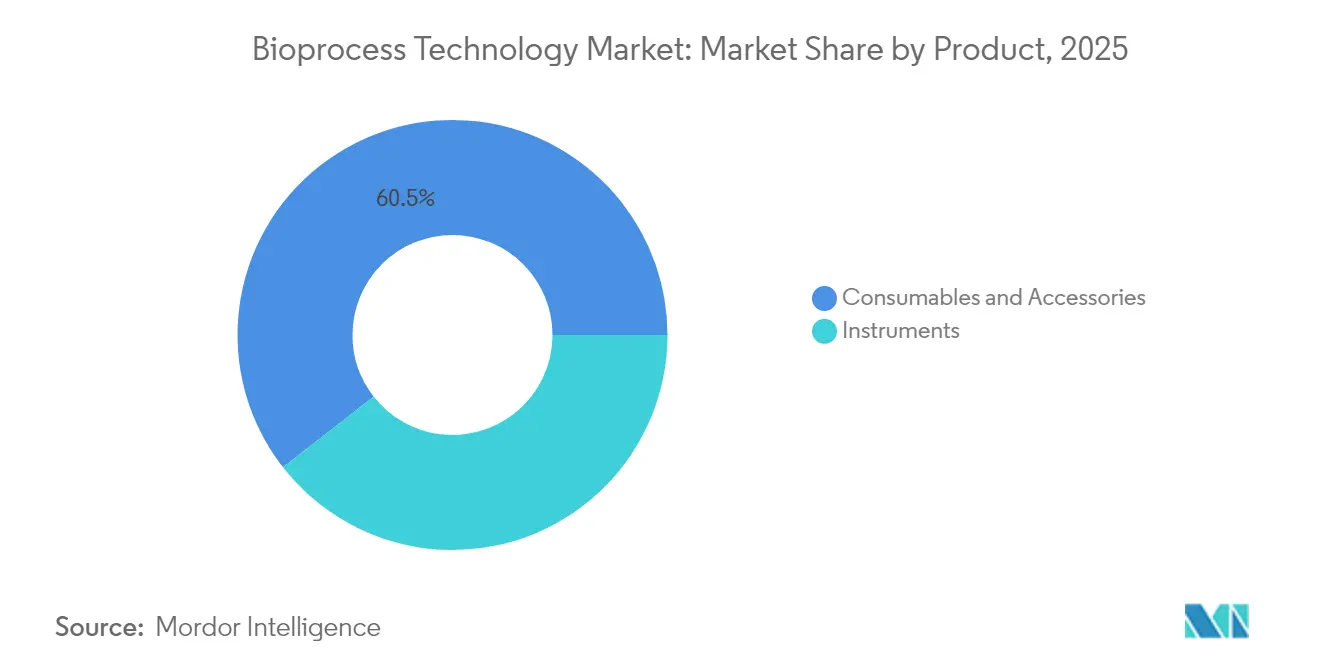

- Nach Produkt führten Verbrauchsmaterialien und Zubehör mit einem Marktanteil von 60,55 % am Bioprozesstechnologie-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 16,42 % wachsen.

- Nach Prozesstyp hielt die Downstream-Verarbeitung im Jahr 2025 einen Anteil von 51,20 % an der Bioprozesstechnologie-Marktgröße; während die Upstream-Verarbeitung die höchste prognostizierte CAGR von 14,55 % bis 2031 verzeichnet.

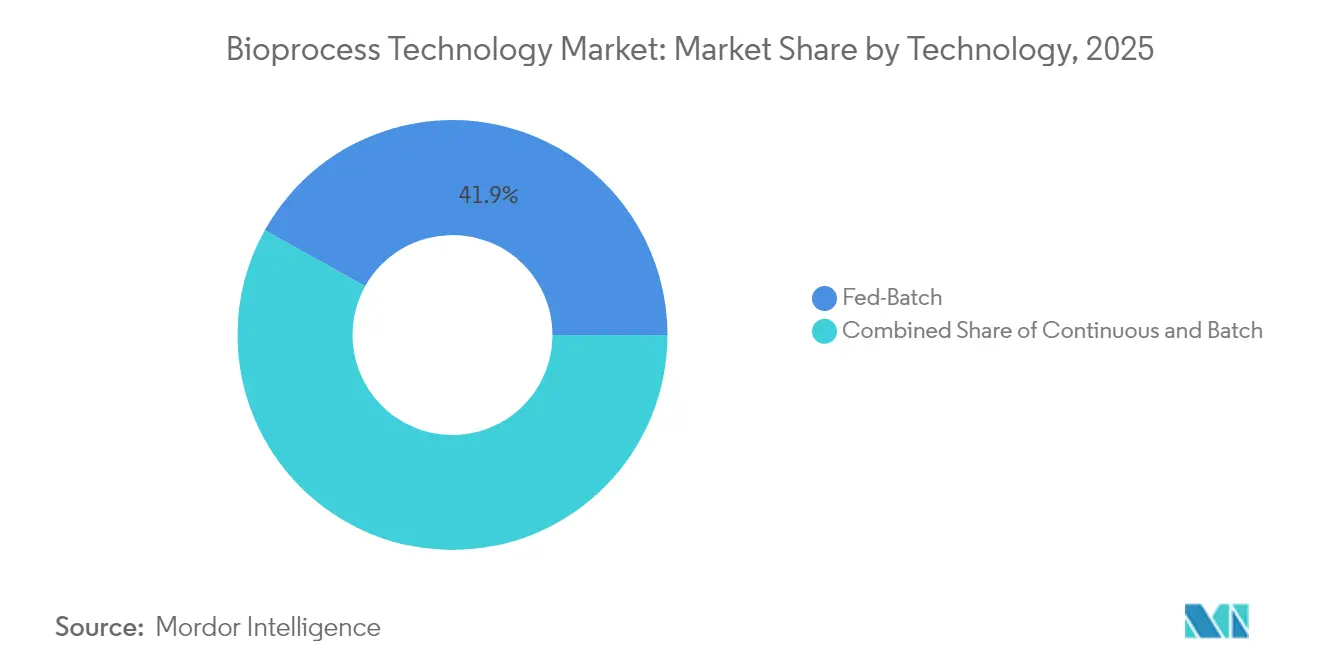

- Nach Technologie dominierte Fed-Batch mit 41,90 % der Bioprozesstechnologie-Marktgröße im Jahr 2025, während kontinuierliche Plattformen die höchste CAGR von 14,10 % verzeichneten.

- Nach Anwendung trugen monoklonale Antikörper 36,20 % des Umsatzes im Jahr 2025 bei; Zell- und Gentherapieprodukte verzeichneten die schnellste CAGR von 15,72 % bis 2031.

- Nach Endnutzer entfielen 61,05 % der Nachfrage im Jahr 2025 auf biopharmazeutische Unternehmen, während Auftragsfertigungsorganisationen (CMOs) mit einer CAGR von 14,75 % wuchsen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 38,90 % an der Bioprozesstechnologie-Marktgröße; Asien-Pazifik ist auf dem Weg zu einer CAGR von 17,65 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bioprozesstechnologie-Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der biopharmazeutischen Industrie | +2.8% | Nordamerika, EU führend | Mittelfristig (2–4 Jahre) |

| Wachsendes Outsourcing von Auftragsforschung & -fertigung | +2.1% | Global mit Ausstrahlungseffekt auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Zell- & Gentherapie-Pipelines | +3.2% | Nordamerika, EU-Kern, Asien-Pazifik wachsend | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Einwegsystemen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von kontinuierlichen & hybriden Plattformen | +1.7% | Nordamerika, EU-Fokus | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bioprozessoptimierung | +1.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der biopharmazeutischen Industrie

Die biopharmazeutischen Umsätze stiegen an und erhöhten den Beitrag von Biologika an den Gesamtarzneimittelausgaben von 41 % im Jahr 2024 auf voraussichtlich 45 % bis 2028. Die FDA-Prognosen von bis zu 20 CGT-Zulassungen jährlich ab 2025 unterstreichen eine neue Welle komplexer Modalitäten, die hochpräzise, GMP-konforme Fertigungseinheiten erfordern. Der Einsatz digitaler Zwillinge bei Samsung Biologics demonstriert, wie fortschrittliche Modellierung Validierungszeiträume verkürzen kann, ohne die Datenintegrität zu beeinträchtigen.[1]Bioprocess International, "Digitale Zwillinge transformieren großskalige Biologika-Einrichtungen," bioprocessintl.com Kapitalintensive Aufrüstungen verlagern sich daher in Richtung flexibler Einwegkonfigurationen, die mehrere Modalitäten ohne Beeinträchtigung der regulatorischen Anforderungen aufnehmen können.

Wachsendes Outsourcing von Auftragsforschung & -fertigung

Das Biologika-CDMO-Segment ist auf Kurs, angetrieben durch die strategische Veräußerung von Nicht-Kernfertigungsanlagen durch große Pharmaunternehmen. Die USD 1,4 Milliarden schwere Erweiterung von Werk 5 durch Samsung Biologics und die USD 1,2 Milliarden teure Übernahme von Roches Standort Vacaville (330.000 L) durch Lonza veranschaulichen einen Wettlauf um Großkapazitäten.[2]CHEManager, "Samsung Biologics beginnt Bauarbeiten an Werk 5," chemanager.com Eine mögliche Verabschiedung des BIOSECURE Act könnte ausgelagerte Volumina von chinesischen Anbietern zu westlichen und koreanischen Lieferanten umlenken; 49 % der im Jahr 2024 befragten Führungskräfte erwarteten ein stärkeres Wachstum der Vertragsdienstleistungen im Jahr 2025. Die Verlagerung festigt den Bioprozesstechnologie-Markt als zentralen Ermöglicher der globalen Kapazitätsneuausrichtung.

Anstieg der Zell- & Gentherapie-Pipelines

Der kommerzielle Liefervertrag von Lonza für CASGEVY, die erste CRISPR-editierte Therapie, verdeutlicht den Bedarf an maßgeschneiderten Viraler-Vektor-Einheiten und geschlossenen Zellkultursystemen. Die Standardisierung bleibt schwer erreichbar, doch Automatisierung und modulare Einrichtungen senken stetig die Warenkosten. Gentherapie-Zulassungen wie ELEVIDYS und ROCTAVIAN haben den Markt vorangetrieben, während die vereinfachten Zulassungswege der FDA weitere Investitionen fördern. Fertigungsherausforderungen bestehen weiterhin, wobei Standardisierungslücken und Arbeitskräftemangel Engpässe schaffen, doch Fortschritte in der Automatisierung und die Einführung von Plattformprozessen adressieren Skalierbarkeitsbedenken. Der Wandel von autologen zu allogenen Therapien verspricht eine verbesserte Kosteneffizienz und Behandlungszugänglichkeit.

Steigende Nachfrage nach Einweg-Bioprozessierungssystemen

Einwegtechnologien dominieren mittlerweile die kommerziellen Produktionsabläufe für Biologika und bieten ein reduziertes Kontaminationsrisiko sowie schnellere Umrüstzeiten im Vergleich zu Edelstahlinstallationen. Thermo Fishers 5-L-DynaDrive-Bioreaktor steigert die Produktivität um 27 % und bietet gleichzeitig lineare Skalierbarkeit bis zu 5.000 L. WuXi Biologics hat seinen ersten 5.000-L-PPQ-Lauf in Hangzhou abgeschlossen, die Proteinkosten um 70 % gesenkt und den Ertrag um 20 % erhöht. Etablierte Akteure wie GSK investierten USD 120 Millionen in Pennsylvania, um 2.000-L-Einwegbioreaktoren für komplexe Biologika einzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für integrierte Systeme | -1.8% | Global, Schwellenmärkte besonders empfindlich | Mittelfristig (2–4 Jahre) |

| Strenge cGMP- & Validierungsanforderungen | -1.2% | Global, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Chronischer Fachkräftemangel | -2.1% | Entwickelte Märkte besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Skalenungleichgewicht zwischen Upstream und Downstream | -0.9% | Prozessspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für integrierte Systeme

Die Vorabinvestitionen für hochmoderne Einrichtungen können USD 500 Millionen übersteigen, wie die geplanten Vacaville-Aufrüstungen von Lonza zeigen, die auf Säugetier-Plattformen der nächsten Generation abzielen. Inflationsdruck hat die Ausrüstungs- und Reinraumkonstruktionskosten seit 2023 um zweistellige Prozentsätze erhöht, was kleinere Biotechnologieunternehmen dazu zwingt, sich auf CDMOs zu verlassen, um Zugang zu moderner Kapazität zu erhalten.[3]Pharma Manufacturing, "Auswirkungen der Inflation auf Einrichtungsprojekte," pharmamanufacturing.com Umstellungen auf kontinuierliche Fertigung sind besonders kapitalintensiv, da parallele Batch-Linien während der Validierung in Betrieb bleiben müssen, was die Amortisationszeiträume verlängert. Infolgedessen hängen Technologieeinführungszyklen oft von einem nachweisbaren ROI und regulatorischer Klarheit ab, was die Penetration in kapitalknappen Regionen verzögert.

Chronischer Fachkräftemangel

Achtzig Prozent der Bioproduktionsstandorte berichteten im Jahr 2024 von Einstellungsschwierigkeiten, und der Resilienzindex von Cytiva fiel zwischen 2021 und 2023 von 6,27 auf 5,60, was einen schrumpfenden Spezialistenpool widerspiegelt. Automatisierungskompetenz erscheint in 69 % der ausgeschriebenen Stellen, doch akademische Lehrpläne bieten selten praktische Erfahrung mit digitalen GMP-Systemen. Das National Institute for Innovation in Manufacturing Biopharmaceuticals stellte fest, dass neue Mitarbeiter bis zu neun Monate ergänzende Ausbildung benötigen, was Opportunitätskosten von USD 100.000 pro Mitarbeiter hinzufügt. Arbeitgeber reduzieren Abschlussanforderungen und führen interne Akademien ein, doch die Mitarbeiterbindung bleibt problematisch, da die Branchennachfrage das Angebot übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben Umsatz und Innovation an

Verbrauchsmaterialien und Zubehör machten im Jahr 2025 60,55 % des Bioprozesstechnologie-Marktanteils aus und werden voraussichtlich bis 2031 mit einer CAGR von 16,42 % wachsen. Dieses Wachstum festigt Einwegbeutel, sterile Verbinder und maßgeschneiderte Nährmedien als wiederkehrende Umsatzpfeiler im Bioprozesstechnologie-Markt. Für CGT optimierte Kulturmedien haben das Wertpotenzial unterstrichen, mit wachsender Nachfrage nach Gentherapie-Medien.

Die Nachfrage nach Instrumenten ist vergleichsweise stabiler und wird durch Innovationen wie den 5-L-DynaDrive-Bioreaktor und die BIOSTAT RM TX-Plattform von Sartorius für die automatisierte Zellexpansion gestützt. Prozessanalysatoren profitieren von einer verstärkten PAT-Einführung, da Einrichtungen auf kontinuierliche Arbeitsabläufe umstellen. Der Boom bei Verbrauchsmaterialien verkörpert die größere strukturelle Abkehr von der Abhängigkeit von Edelstahl und ermöglicht schnellere Umrüstungen und geringere Kapitalaufwände im gesamten Bioprozesstechnologie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozesstyp: Downstream-Dominanz mit Upstream-Beschleunigung

Downstream-Betrieb erfasste im Jahr 2025 51,20 % der Bioprozesstechnologie-Marktgröße, angeführt von Chromatographie-, Filtrations- und Virusinaktivierungslösungen. Die Chromatographie entwickelt sich in Richtung kontinuierlicher Mehrkolonnen-Formate, die die Harzkapazität und Puffereffizienz zurückgewinnen. Im Upstream-Bereich treibt die Einführung der Perfusionskultur eine CAGR von 14,55 % voran, da hochzelldichte Systeme die Bioreaktoren-Volumenanforderungen reduzieren und gleichzeitig die volumetrische Produktivität aufrechterhalten.

Der siebenfache Leistungssprung von Planova FG1 unterstreicht den anhaltenden Innovationswettlauf bei der Virusfiltration. Dennoch verkörpern die bei Samsung Biologics mit 2.000 L demonstrierten Perfusionssysteme die Beschleunigung des Upstream-Bereichs, indem sie stationäre Kulturen bieten, die nahtlos mit kontinuierlichen Downstream-Plattformen kombiniert werden. Diese Dynamiken verstärken die Integration zwischen Einheitenoperationen und verbessern den Gesamtdurchsatz der Einrichtungen im gesamten Bioprozesstechnologie-Markt.

Nach Technologie: Fed-Batch-Führerschaft mit aufkommendem kontinuierlichen Processing

Fed-Batch behielt im Jahr 2025 einen Anteil von 41,90 % an der Bioprozesstechnologie-Marktgröße aufgrund seiner regulatorischen Vertrautheit und umfangreichen installierten Basis. Kontinuierliche Konfigurationen expandieren jedoch mit einer CAGR von 14,10 %, da Hersteller kleinere Fußabdrücke und Vorteile bei den Warenkosten anstreben.

ICH Q13 und die FDA-Leitlinien haben die Einführungshürden gesenkt, und die Mehrkolonnen-Chromatographie beseitigt Downstream-Engpässe in den Pipelines der frühen Anwender. Perfusionstechnologien dienen als pragmatische Brücke, da sie kontinuierliche Zellkulturergebnisse liefern und gleichzeitig in Batches ernten, um regulatorische Einreichungen zu erleichtern. Da mehr Sponsoren eine schnelle klinische Entwicklung anstreben, werden kontinuierliche Linien voraussichtlich einen größeren Anteil zukünftiger Kapitalbudgets beanspruchen und den Bioprozesstechnologie-Markt in Richtung vollständig integrierter, durchgängig kontinuierlicher Architekturen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Monoklonale Antikörper führen mit CGT-Beschleunigung

Monoklonale Antikörper trugen 36,20 % der Umsätze im Jahr 2025 bei, angetrieben durch expandierende Onkologie- und Autoimmun-Portfolios und einen stetigen Strom von Biosimilar-Einführungen. CGT-Pipelines verzeichnen jedoch die steilste Entwicklung mit einer CAGR von 15,72 % bis 2031, unterstützt durch die Erwartung der FDA, ab 2025 bis zu 20 solcher Produkte jährlich zuzulassen.

Lonzas CASGEVY-Liefervertrag verdeutlicht die steigende Nachfrage nach CRISPR-gestütztem Fertigungs-Know-how. Rekombinante Proteine und Impfstoffe erhalten diversifizierte Nachfrageströme aufrecht, doch ihre Wachstumsraten hinter dem explosiven Aufstieg von CGT zurück, da Regulierungswege reifen. Insgesamt unterstreichen diese Trends die Notwendigkeit flexibler Plattformen, die zwischen hochtitriger monoklonaler Antikörperproduktion und kleinskaligen autologen CGT-Batches innerhalb desselben Einrichtungs-Fußabdrucks wechseln können.

Nach Endnutzer: Biopharmazeutische Unternehmen dominieren mit CMO-Wachstum

Biopharmazeutische Auftraggeber kontrollierten im Jahr 2025 61,05 % der Ausgaben und stützten sich auf interne Netzwerke für Kernfranchises. CMOs expandieren jedoch mit einer CAGR von 14,75 %, da ausgelagerte Volumina steigen, insbesondere für komplexe Modalitäten, die maßgeschneiderte Einheiten erfordern. Die Integration des Vacaville-Standorts von Roche durch Lonza bietet jetzt 330.000 L Kapazität, was signalisiert, dass großvolumige Akquisitionen ein primärer Weg zur Skalierung bleiben.

Akademische Institute und staatliche Labore liefern frühe Entdeckungsarbeit und arbeiten oft mit CDMOs für die Skalierung zusammen. Der BIOSECURE Act könnte das Outsourcing weiter zu westlichen und koreanischen Anbietern verlagern, was Investitionen in Greenfield-Bauten intensiviert und Technologieaktualisierungszyklen im gesamten Bioprozesstechnologie-Markt beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Marktführerschaft Nordamerikas mit 38,90 % wird durch die regulatorische Tiefe der FDA und ein Ökosystem etablierter Innovatoren verankert. GSKs USD 120 Millionen schweres Einweg-Werk in Pennsylvania und Thermo Fishers ausstehender Solventum-Deal unterstreichen das Engagement für inländische Kapazitäten. Die grenzüberschreitenden Lieferketten Kanadas und Mexikos ergänzen die Stärken der Vereinigten Staaten und nutzen USMCA-Bestimmungen für reibungslosen Komponentenhandel.

Europa bewahrt wettbewerbsfähige Parität durch kohärente Regulierungsrahmen wie das überarbeitete Anhang 1 der EMA und bevorstehende ATMP-Richtlinien, die eine risikobasierte Sterilitätssicherung befürworten. Deutschland, das Vereinigte Königreich und Frankreich bieten dichte Biotechnologie-Cluster, während Polen und die Tschechische Republik Spill-over-Investitionen durch günstige Kostenstrukturen und EU-Finanzierung anziehen.

Asien-Pazifik ist mit einer CAGR von 17,65 % das Wachstumstempo und wird durch Chinas und Südkoreas umfangreiche Greenfield-Bauten angetrieben. WuXi Biologics' 15.000-L-Einweglinien erbrachten im Vergleich zu Edelstahlinkumbenten 70 % Kosteneinsparungen. Cytivas neues 6.100 m² großes Filterwerk in Incheon und die Kapazitätserweiterung mit digitalen Zwillingen von Samsung Biologics unterstreichen Südkoreas Ambitionen als Impfstoffzentrum. Indien schwenkt auf die globale GMP-Zertifizierung um, steht jedoch vor Infrastrukturengpässen, was inländische Unternehmen dazu veranlasst, eher im Ausland zu investieren als lokale Standorte aufzurüsten. Naher Osten, Afrika und Südamerika bleiben aufstrebend, wobei Saudi-Arabien und Brasilien aufkeimende Bioproduktionsinitiativen anführen.

Wettbewerbslandschaft

Sartorius, Thermo Fisher Scientific und Danaher haben eine breite Präsenz, die Nährmedien, Bioreaktoren, Filtration und Analytik umfasst. Thermo Fishers USD 4,1 Milliarden schwere Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum, die voraussichtlich USD 1 Milliarde jährlichen Umsatz beisteuern soll, vertieft die Downstream-Stärke und zielt innerhalb von fünf Jahren auf USD 125 Millionen an Synergien ab. Danahers Konsolidierung von Cytiva und Pall ergibt eine USD 7,5 Milliarden schwere Bioprozesseinheit, die in der Lage ist, Komplettlösungen von der Zelllinienentwicklung bis zum abschließenden Befüllen und Fertigstellen anzubieten.

Sartorius stockt das Verbrauchsmaterialportfolio durch den EUR 50 Millionen schweren Erwerb von Xell AG auf und festigt sein Nährmedien- und Fütterungsportfolio. Nischenstörer erschließen sich Positionen in der Präzisionsfermentation, der automatisierten CGT-Kultur und modularen Mikrofabriken, die eine schnellere Bereitstellung versprechen. Die digitale Transformation ist nun ein entscheidender Differenziator: Der CFD-basierte digitale Zwilling von Samsung Biologics und die datengesteuerte Laufzeitoptimierung von Amgen sind greifbare Beispiele für operationelle Überlegenheit. Nachhaltige Materialien und geschlossene Kreislaufrecyclingsysteme für Einwegkunststoffe entwickeln sich zu einem weiteren Wettbewerbsfeld, da Regulierungsbehörden und Kunden ökologische Fußabdrücke kritisch prüfen.

Führende Unternehmen der Bioprozesstechnologie-Branche

Danaher Corporation

Sartorius AG

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific kündigte die USD 4,1 Milliarden schwere Übernahme des Reinigungs- & Filtrationsgeschäfts von Solventum an, die voraussichtlich rund USD 1 Milliarde jährlichen Umsatz generieren und durch verbesserte Entwicklungs- und Fertigungskapazitäten für Biologika erheblichen Mehrwert schaffen wird; der Abschluss der Transaktion wird bis Ende 2025 erwartet.

- Oktober 2024: Lonza schloss die USD 1,2 Milliarden schwere Übernahme der Biologika-Produktionsstätte Vacaville von Roche ab, einer der weltweit größten mit einer Bioreaktoren-Kapazität von 330.000 L, integrierte 750 Mitarbeiter und plant CHF 500 Millionen für Anlagenaufrüstungen für Säugetier-Biologika-Therapien der nächsten Generation.

- Oktober 2024: Lonza verlängerte die Zusammenarbeit mit einem führenden Pharmaunternehmen für die integrierte kommerzielle Versorgung mit Antikörper-Wirkstoff-Konjugaten, einschließlich des Baus einer neuen Biokopplungseinheit in Visp, Schweiz, die bis 2027 in Betrieb genommen wird und rund 100 Arbeitsplätze schafft.

- September 2024: Lonza und Vertex unterzeichneten einen langfristigen kommerziellen Liefervertrag für CASGEVY (Exagamglogene Autotemcel), die erste CRISPR/Cas9-genbearbeitete Zelltherapie, mit Fertigung in von FDA, EMA und MHRA zugelassenen Einrichtungen.

Umfang des globalen Bioprozesstechnologie-Marktberichts

Gemäß dem Umfang des Berichts ist der Bioprozess ein spezifischer Prozess, der vollständige lebende Zellen oder deren Komponenten verwendet, um gewünschte Produkte zu erhalten.

Der Bioprozesstechnologie-Markt ist nach Produkt (Instrumente (Bioprozessanalysatoren, Osmometer, Bioreaktoren, Inkubatoren und andere Instrumente), Verbrauchsmaterialien und Zubehör (Kulturmedien, Reagenzien und andere Verbrauchsmaterialien und Zubehör)), Anwendung (rekombinante Proteine, monoklonale Antikörper, Antibiotika und andere Anwendungen), Endnutzer (biopharmazeutische Unternehmen, Auftragsfertigungsorganisationen, akademische Forschungsinstitute und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die obigen Segmente.

| Instrumente | Bioprozessanalysatoren |

| Osmometer | |

| Bioreaktoren | |

| Inkubatoren | |

| Andere Instrumente | |

| Verbrauchsmaterialien & Zubehör | Kulturmedien |

| Reagenzien | |

| Andere Verbrauchsmaterialien & Zubehör |

| Upstream-Verarbeitung |

| Downstream-Verarbeitung |

| Batch |

| Fed-Batch |

| Kontinuierlich |

| Rekombinante Proteine |

| Monoklonale Antikörper |

| Zell- & Gentherapieprodukte |

| Antibiotika |

| Andere Anwendungen |

| Biopharmazeutische Unternehmen |

| Auftragsfertigungsorganisationen |

| Akademische & Forschungsinstitute |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkt | Instrumente | Bioprozessanalysatoren |

| Osmometer | ||

| Bioreaktoren | ||

| Inkubatoren | ||

| Andere Instrumente | ||

| Verbrauchsmaterialien & Zubehör | Kulturmedien | |

| Reagenzien | ||

| Andere Verbrauchsmaterialien & Zubehör | ||

| Nach Prozesstyp | Upstream-Verarbeitung | |

| Downstream-Verarbeitung | ||

| Nach Technologie | Batch | |

| Fed-Batch | ||

| Kontinuierlich | ||

| Nach Anwendung | Rekombinante Proteine | |

| Monoklonale Antikörper | ||

| Zell- & Gentherapieprodukte | ||

| Antibiotika | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Biopharmazeutische Unternehmen | |

| Auftragsfertigungsorganisationen | ||

| Akademische & Forschungsinstitute | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der prognostizierte Wert des Bioprozesstechnologie-Marktes bis 2031?

Prognosen stellen den Bioprozesstechnologie-Markt bis 2031 auf USD 85,73 Milliarden, was einer CAGR von 14,3 % ab 2026 entspricht.

Welche Produktkategorie generiert den höchsten Umsatz?

Verbrauchsmaterialien und Zubehör dominieren mit einem Umsatzanteil von 60,55 % im Jahr 2025 und expandieren weiterhin am schnellsten aufgrund der Einwegnachfrage.

Wie schnell wächst das Segment der Zell- und Gentherapie?

CGT-Anwendungen entwickeln sich bis 2031 mit einer CAGR von 15,72 %, getrieben durch eine Pipeline von mehr als 1.200 aktiven klinischen Studien.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik führt mit einer CAGR von 17,65 % bis 2031, unterstützt durch chinesische und südkoreanische Kapazitätserweiterungen.

Welcher Technologietrend gestaltet zukünftige Einrichtungen um?

Kontinuierliche Fertigung, gestützt durch die ICH-Q13-Leitlinie, gewinnt an Dynamik, da sie die Warenkosten senkt und die Versorgungsresilienz steigert.

Seite zuletzt aktualisiert am: