Biosimulation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

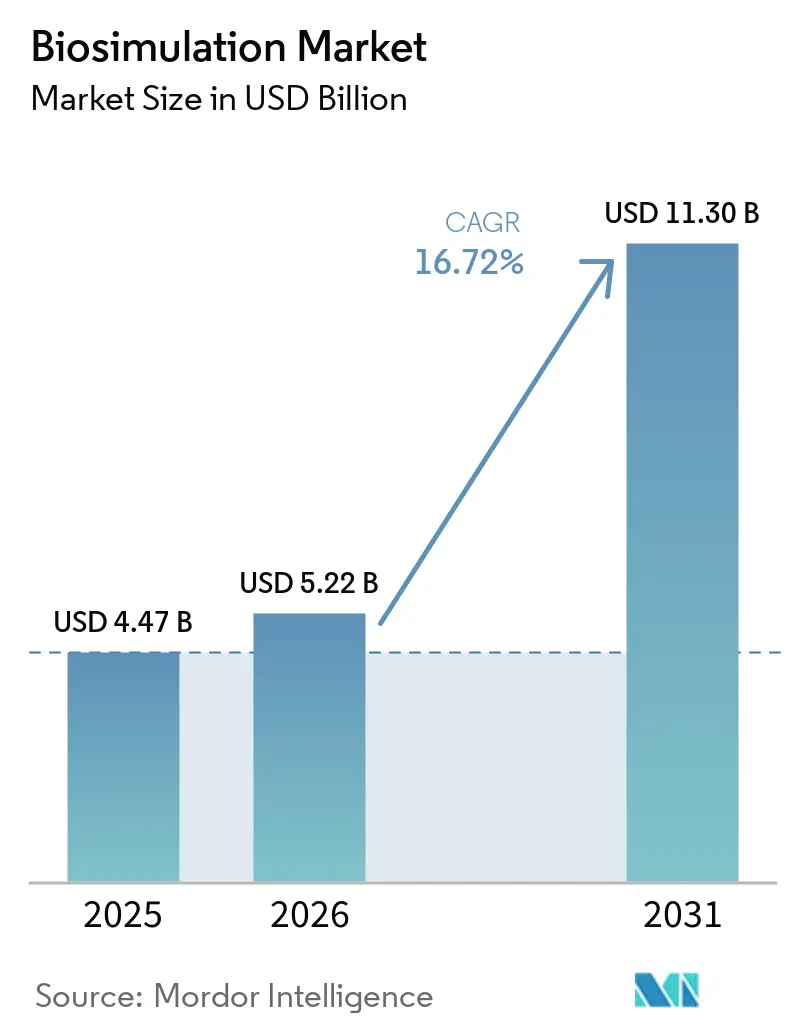

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

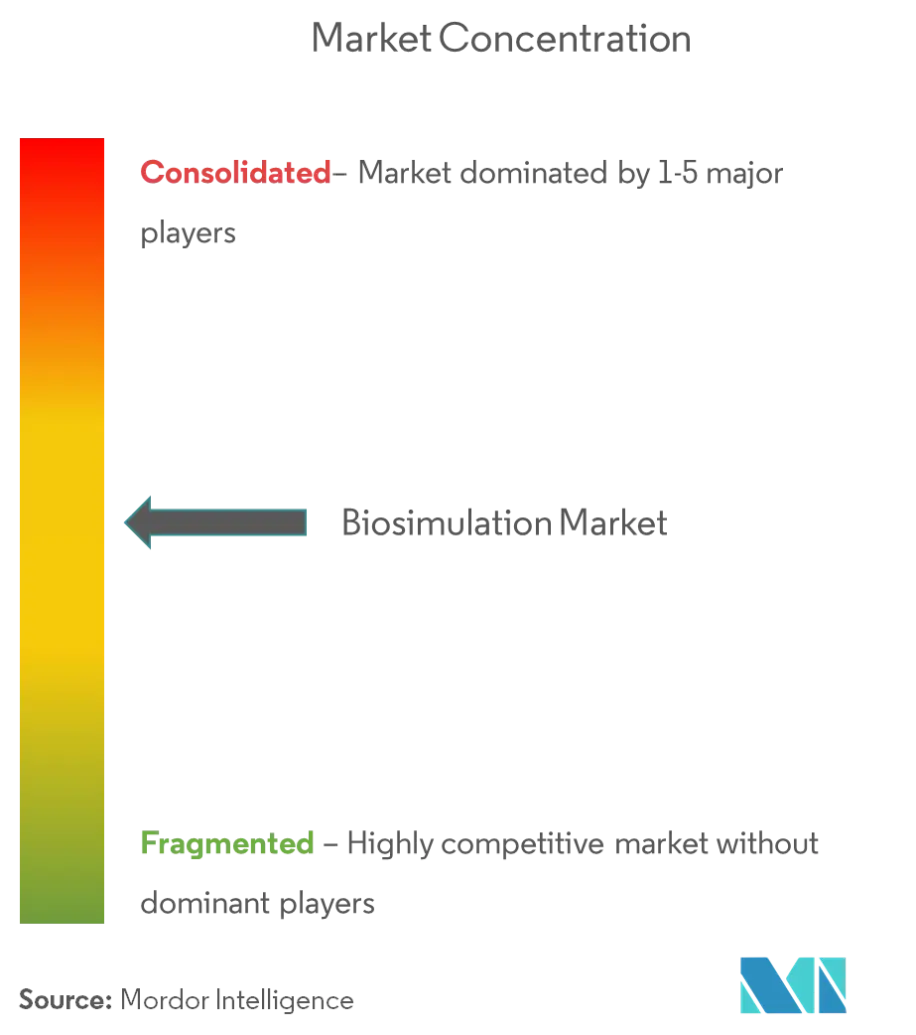

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biosimulation Marktanalyse von Mordor Intelligence

Die Biosimulation Marktgröße wird für 2026 auf 5,22 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 4,47 Milliarden USD, mit Prognosen für 2031 von 11,3 Milliarden USD, was einem Wachstum von 16,72 % CAGR über 2026–2031 entspricht.

Das starke Wachstum resultiert aus dem zunehmenden Einsatz von In-silico-Modellierung im Pharmasektor zur Eindämmung steigender F&E-Ausgaben, aus der formellen Anerkennung der modellgestützten Arzneimittelentwicklung durch Regulierungsbehörden sowie aus dem raschen Fortschritt im Bereich cloudbasierter Hochleistungsrechner. Die Akzeptanz erhält zusätzlichen Schwung durch das Quantitative Medicine Center of Excellence der FDA, die abgeschlossene ICH-M15-Leitlinie und den zunehmenden Einsatz virtueller Zwillingsstudien zur Reduzierung von Tierversuchsanforderungen fda.gov. Höhere IT-Budgets in Unternehmen, die Integration künstlicher Intelligenz und wachsende Pipelines in der Präzisionsmedizin stärken die Nachfrage weiter, während eine moderate Fragmentierung es Anbietern ermöglicht, sich durch Analysetiefe, therapeutisches Fachwissen und regulatorische Vertrautheit zu differenzieren.

Wichtigste Erkenntnisse des Berichts

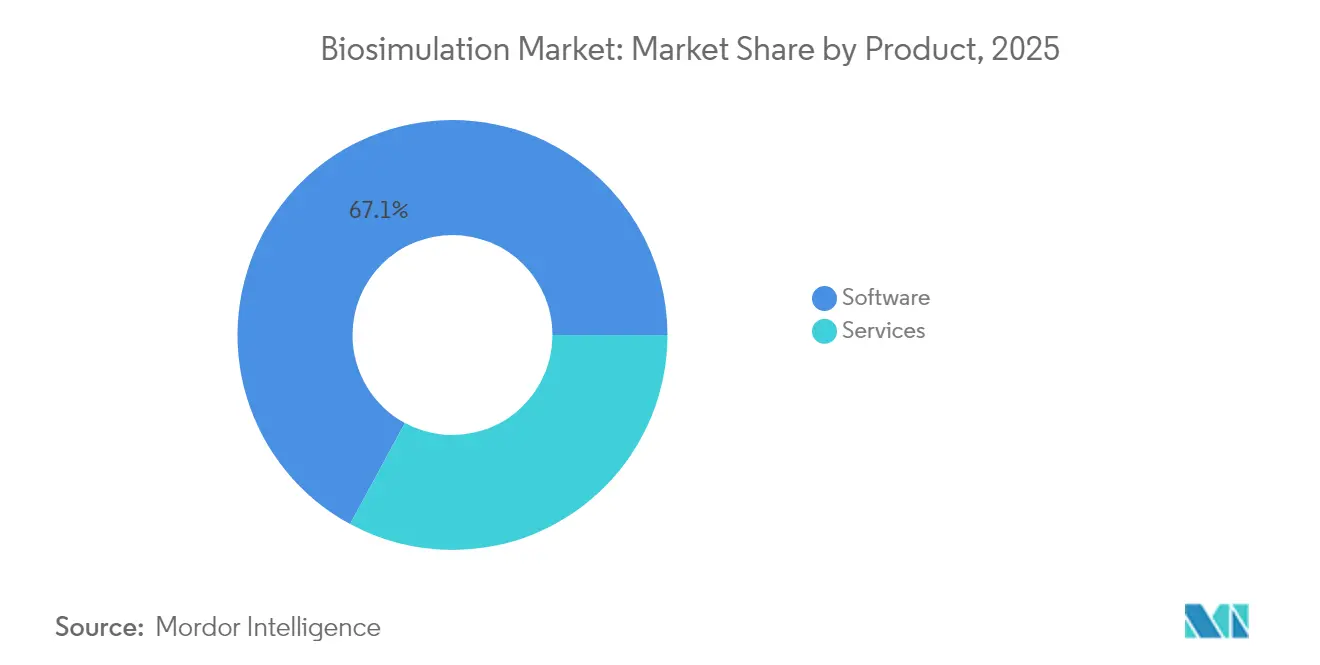

- Nach Produkt führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 67,10 %; Dienstleistungslösungen sind auf dem Weg, bis 2031 mit einem CAGR von 18,05 % zu wachsen.

- Nach Bereitstellungsmodell hielt Eigentum/On-Premise im Jahr 2025 einen Marktanteil von 46,90 % am Biosimulation Markt, während abonnementbasierte Lösungen bis 2031 mit einem CAGR von 18,70 % beschleunigen sollen.

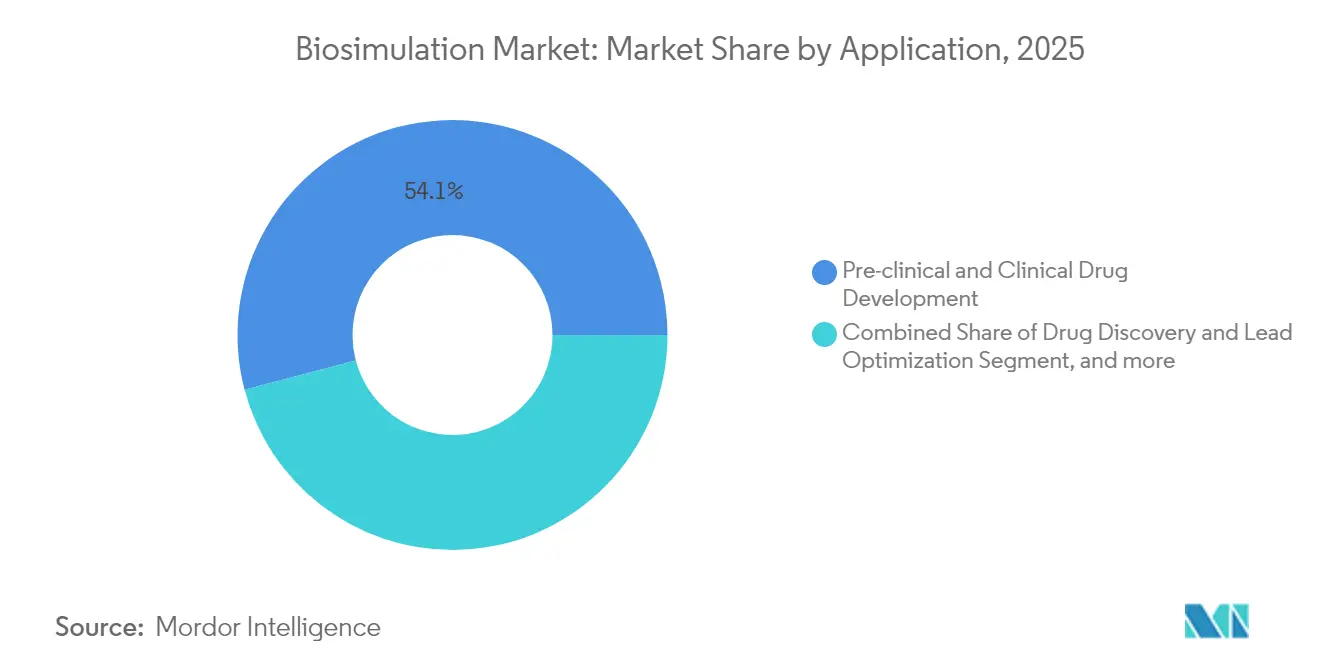

- Nach Anwendung entfielen im Jahr 2025 54,10 % der Biosimulation Marktgröße auf Arzneimittelentdeckung und Lead-Optimierung; Präzisionsmedizin und Begleitdiagnostik werden voraussichtlich bis 2031 mit einem CAGR von 19,50 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 62,50 % des Umsatzanteils auf pharmazeutische und biotechnologische Unternehmen; Auftragsforschungsorganisationen stellen mit einem CAGR von 20,95 % die am schnellsten wachsende Gruppe dar.

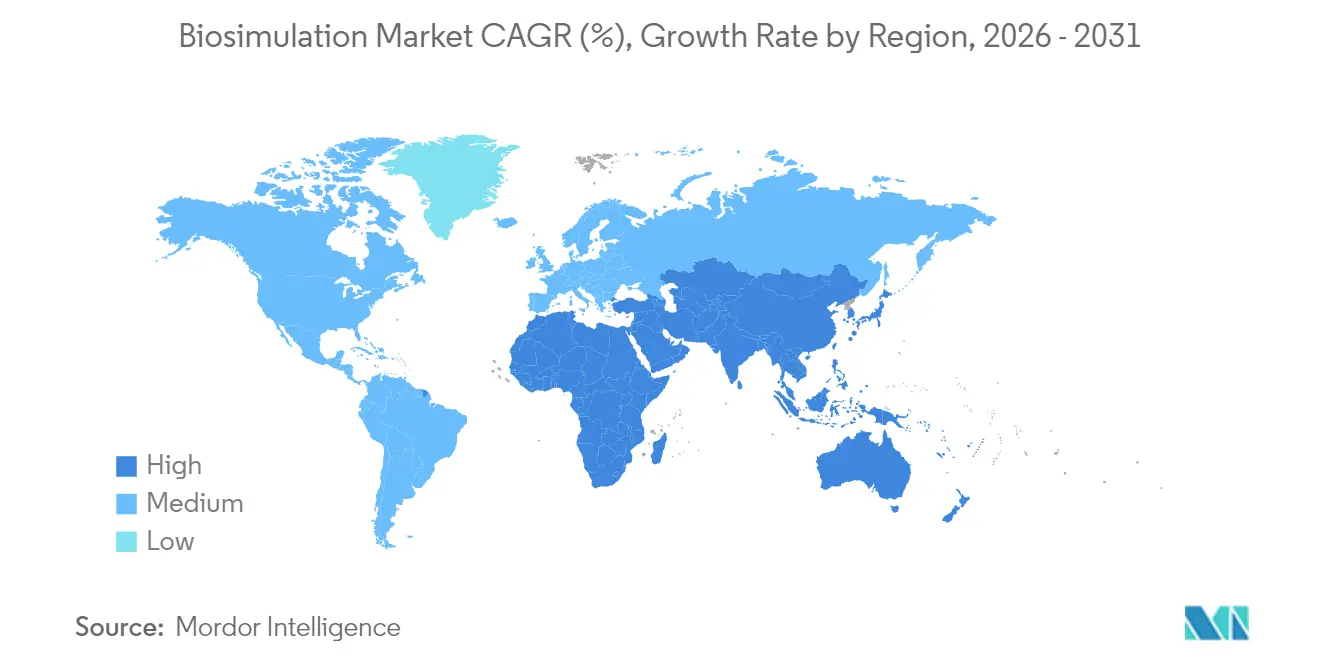

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 44,10 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 22,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biosimulation Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende IT-Budgets im Gesundheitssektor | +3.2% | Global (Nordamerika & Europa am höchsten) | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Biosimulation Plattformen durch Regulierungsbehörden | +4.1% | Global (FDA, EMA, PMDA-Führung) | Langfristig (≥ 4 Jahre) |

| Eskalierende Kosten der Arzneimittelentwicklung | +3.8% | Global (am stärksten in entwickelten Märkten) | Kurzfristig (≤ 2 Jahre) |

| Cloudbasiertes Hochleistungsrechnen senkt die Gesamtbetriebskosten der Simulation | +2.9% | Global (früher in Nordamerika & APAC) | Mittelfristig (2–4 Jahre) |

| FDA-MIDD-Programm etabliert modellbasierte Einreichungen als Standard | +2.4% | Nordamerika mit globalem Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Ausweitung von auf Realdaten basierenden Studien mit virtuellen Zwillingen | +1.8% | USA, EU, Japan als frühe Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende IT-Budgets im Gesundheitssektor

Umfragen unter Chief Information Officers in den Biowissenschaften zeigen, dass die Mehrheit der Unternehmen im Jahr 2024 ihre Technologiebudgets erhöht hat, wobei ein Viertel Projekte mit künstlicher Intelligenz priorisiert. Höhere Budgets führen zu einer stärkeren Nachfrage nach integrierten Biosimulation Plattformen, die PBPK-, QSP- und KI-Algorithmen zusammenführen. Pfizer und Novo Nordisk berichten öffentlich über messbare Kosteneinsparungen durch cloudnative Modellierungsinvestitionen, was den Geschäftsfall für breitere Einführungen im Biosimulation Markt stärkt. Erhöhte Ausgaben beschleunigen auch Cloud-Infrastruktur-Upgrades, die umfangreiche virtuelle Zwillingsstudien und die Zusammenarbeit in Echtzeit zwischen global verteilten Teams ermöglichen. Der Trend unterstützt ein nachhaltiges zweistelliges Wachstum des Biosimulation Marktes auf mittlere Sicht.

Wachsende Akzeptanz von Biosimulation Plattformen durch Regulierungsbehörden

Der regulatorische Schwung hat eine kritische Schwelle erreicht. Die FDA stellt fest, dass QSP-basierte Einreichungen sich nun alle 1,4 Jahre verdoppeln, während ihr dauerhaftes MIDD-Paired-Meeting-Programm strukturierte Beratung zu quantitativen Modellen bietet.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Quantitative Medicine Center of Excellence,” fda.gov Die ICH-M15-Leitlinie, die 2024 abgeschlossen wurde, harmonisiert die internationalen Erwartungen an die modellgestützte Arzneimittelentwicklung und reduziert die Unsicherheit für Sponsoren.[2]Europäische Arzneimittel-Agentur, „ICH M15: Leitlinie zur modellgestützten Arzneimittelentwicklung,” ema.europa.eu Die EMA und die PMDA veröffentlichen detaillierte PBPK-Leitlinien, und Behörden akzeptieren zunehmend Simulationsdaten anstelle von Tierstudien für monoklonale Antikörper. Diese offizielle Anerkennung schafft eine Rückkopplungsschleife: Jede erfolgreiche Einreichung stärkt das Vertrauen und veranlasst noch mehr Sponsoren, Biosimulation in ihre Entwicklungspläne zu integrieren.

Eskalierende Kosten der Arzneimittelentwicklung

Die Rendite auf F&E für große Biopharmakonzerne verbesserte sich 2024 leicht auf 5,9 %, liegt aber weiterhin unter historischen Normen. Der Kostendruck treibt Unternehmen zu digitalen Ansätzen, die Zykluszeiten verkürzen, Erfolgswahrscheinlichkeiten erhöhen und einen frühzeitigen Abbruch nicht lebensfähiger Kandidaten ermöglichen. Biosimulation Plattformen unterstützen diese Ziele, indem sie die Pharmakokinetik beim Menschen vor der ersten Dosierung am Menschen vorhersagen, Dosierungsschemata für komplexe Biologika optimieren und adaptive Studiendesigns informieren. Kleinere Biotechnologieunternehmen, die unter engeren Kapitalrestriktionen operieren, verlassen sich zunehmend auf abonnementbasierte Biosimulation, um Liquidität zu schonen und datengestützte Glaubwürdigkeit gegenüber Investoren zu demonstrieren, was zur Expansion im Biosimulation Markt beiträgt.

Cloudbasiertes Hochleistungsrechnen senkt die Gesamtbetriebskosten der Simulation

Cloud-Partnerschaften mit großen Anbietern ermöglichen es GSK, Bayer und Pfizer, umfangreiche Simulationen durchzuführen, ohne eigene Supercomputer zu betreiben. Pay-as-you-go-Computing macht fortgeschrittene PBPK- oder QSP-Modellierung auch für mittelgroße Unternehmen finanziell realisierbar. Cloud-Architekturen unterstützen zudem automatische Algorithmus-Updates, den Zugang zu spezialisierten GPUs für maschinelle Lernaufgaben und eine sichere Zusammenarbeit zwischen Geschäftsbereichen. Da Regulierungsbehörden die Erwartungen an die Datenintegrität bei Cloud-Einreichungen klären, migrieren mehr Sponsoren kritische Arbeitslasten, was den strukturellen Wandel von Dauerlizenzmodellen hin zu flexiblen Abonnements im Biosimulation Markt verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein unter Klinikern und Studienteams | -2.1% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten PBPK/QSP-Modellierern | -2.8% | Global, akut in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Fehlende globale Standards für Datenformate und Modellvalidierung | -1.9% | Global, mit Fragmentierung über Regulierungszuständigkeiten hinweg | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um KI-generierte Modelle | -2.3% | Global, am stärksten ausgeprägt in den USA und EU-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein unter Klinikern und Studienteams

Viele Studienleiter sind mit den Ergebnissen quantitativer Modellierung nicht vertraut, was die vollständige Integration virtueller Erkenntnisse in das Protokolldesign und die Entscheidungsfindung behindert. Bildungslehrpläne enthalten häufig keine fortgeschrittenen Pharmakometrie-Module, und das operative Personal steht unter engen Zeitplänen, die traditionelle Praktiken begünstigen. Unternehmen reagieren mit internen Akademien und E-Learning-Modulen, doch die Akzeptanz variiert weiterhin nach therapeutischem Bereich und Geografie. Die Lücke ist in Schwellenmärkten am größten, wo die digitale Infrastruktur hinterherhinkt und lokale Regulierungsbehörden erst beginnen, auf ICH M15 zu verweisen. Bis sich praktisches Know-how verbreitet, werden einige Sponsoren das Potenzial der Biosimulation nicht vollständig ausschöpfen.

Mangel an qualifizierten PBPK/QSP-Modellierern

Die globale Nachfrage nach Modellierungstalenten übersteigt das Angebot, insbesondere für Fachleute mit Programmierkenntnissen in Python oder R und praktischer Erfahrung bei regulatorischen Einreichungen. Die Wissenschaft weitet interdisziplinäre Programme aus, doch die Zeit bis zur Kompetenz bleibt lang, da QSP Mathematik, Systembiologie und klinisches Verständnis erfordert. Der Wettbewerb durch Technologieunternehmen verkleinert den verfügbaren Pool zusätzlich. Die Branche begegnet dem Engpass durch automatisierte Arbeitsabläufe, benutzerfreundliche Oberflächen und strategische Allianzen mit Universitäten. Dennoch verlangsamt anhaltende Knappheit den Projektdurchsatz und veranlasst einige Unternehmen, die Modellierung an spezialisierte Auftragsforschungsorganisationen auszulagern, was die Skalierbarkeit im Biosimulation Markt beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Softwareplattformen treiben Innovation voran

Softwarelösungen erzielten 2025 einen Umsatzanteil von 67,10 %, was die Präferenz für integrierte Modellierungsumgebungen widerspiegelt, die Visualisierung, Verifizierung und regulatorisches Reporting vereinfachen. Certaras Phoenix-Release und die BIOVIA-Upgrades von Dassault Systèmes unterstreichen einen Wettlauf um die Integration von KI-Modulen zur Beschleunigung des Compound-Screenings. Der Biosimulation Markt belohnt weiterhin Anbieter, die PBPK- und QSP-Engines mit intuitiven Dashboards und umfangreichen Compound-Bibliotheken verbinden. Dienstleistungen wachsen, obwohl sie im absoluten Wert kleiner sind, stetig, da Sponsoren Beratungsexpertise suchen, um Arbeitsabläufe anzupassen und komplexe Ergebnisse zu interpretieren, was das Wachstum im Biosimulation Markt stärkt.

Dienstleistungen, obwohl heute noch eine Nische, werden voraussichtlich bis 2031 einen CAGR von 18,05 % erzielen, da Echtzeit-Biosensordaten direkt in digitale Zwillinge für das Management chronischer Erkrankungen einfließen. Diese Expansion erweitert den Biosimulation Markt über die Arzneimittelentwicklung hinaus in die klinische Entscheidungsunterstützung. Dienstleistungsanbieter profitieren von der Komplexität der Integration von Sensorströmen mit QSP-Modellen, eine Aufgabe, die sowohl Domänenwissen als auch Datentechnikfähigkeiten erfordert. Anbieter, die Plattformsoftware mit umfassenden Beratungsangeboten kombinieren, sind gut positioniert, um in Spätphasenprojekten einen höheren Anteil am Gesamtbudget zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

Eigentumsbasierte Bereitstellungen machen weiterhin 46,90 % des Umsatzes aus, da große Pharmaunternehmen über anspruchsvolle interne Rechenzentren verfügen. Abonnementdienste wachsen jedoch mit einem CAGR von 18,70 %, da Unternehmen elastisches Computing und geringere Kapitalaufwendungen schätzen. Der Biosimulation Markt spiegelt einen größeren Trend in den Biowissenschaften wider, bei dem regulierte Arbeitslasten in validierte Cloud-Umgebungen verlagert werden, die für Good-Practice-Leitlinien zertifiziert sind. Kontinuierliche Algorithmus-Updates und integrierte Compliance-Funktionen sprechen kleine und mittelgroße Sponsoren an, denen spezialisiertes IT-Personal fehlt.

Sicherheit und Datensouveränität sind weiterhin Gründe für einige Unternehmen, On-Premise zu bleiben, insbesondere beim Umgang mit proprietären Sequenzen monoklonaler Antikörper oder Studiendaten, die regionalen Datenschutzbestimmungen unterliegen. Hybridmodelle bestehen daher fort, wobei sensible Arbeitslasten hinter der Firewall verbleiben und Burst-Computing in die Cloud ausgelagert wird. Plattformanbieter reagieren mit containerisierten Bereitstellungen, die nahtlos zwischen Umgebungen wechseln und in beiden Fällen eine identische Validierungsdokumentation gewährleisten. Mehr Klarheit seitens der Regulierungsbehörden bezüglich der Kontrollen elektronischer Aufzeichnungen wird die Cloud-Nutzung für Modelle in Zulassungsstudien weiter erschließen.

Nach Anwendung: Präzisionsmedizin führt das Wachstum an

Arzneimittelentdeckung und Lead-Optimierungs-Workflows machten 2025 54,10 % des Umsatzes aus, was den Wert von In-silico-Screens bei der frühzeitigen Auswahl besserer Kandidaten unterstreicht. Präzisionsmedizin und das Design von Begleitdiagnostika übertreffen jedoch alle anderen Anwendungen mit einem CAGR von 19,50 %. Die wachsende Verfügbarkeit von Sequenzierungstechnologien der nächsten Generation und Realdaten ermöglicht digitale Zwillinge, die die Patientenheterogenität mit beispielloser Detailgenauigkeit erfassen. Die Allianz von SandboxAQ mit Sanofi veranschaulicht, wie maschinelles Lernen tiefe Wissensgraphen analysiert, um umsetzbare Biomarker zu identifizieren.

In der Onkologie erkunden QSP-Modelle nun bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate zur Optimierung von Dosierungsplänen, während Immun-Onkologie-Plattformen Checkpoint-Inhibitor-Kombinationen vor dem klinischen Einsatz simulieren. Die Expansion des Biosimulation Marktes in personalisierte Therapieschemata unterstützt den Übergang von der Einheitstherapie hin zu maßgeschneiderter Dosierung, die durch Patientengenetik, Physiologie und Komorbiditäten informiert wird. Die regulatorische Förderung biomarkergesteuerter Einreichungen beschleunigt diese Entwicklung und macht Präzisionsanwendungen zum dynamischsten Umsatzbeitrag über den Prognosehorizont.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsforschungsorganisationen setzen auf fortgeschrittene Modellierung

Pharmazeutische und biotechnologische Unternehmen erwirtschafteten 2025 62,50 % des Umsatzes durch Lizenzierung oder Kauf von Modellierungsplattformen zur Optimierung der internen F&E. Auftragsforschungsorganisationen zeigen die höchste Wachstumsdynamik und expandieren mit einem CAGR von 20,95 %, da sie Biosimulation in Full-Service-Angebote integrieren, die Protokolldesign, Standortauswahl und adaptives Studienmonitoring umfassen. Der Einsatz virtueller Kontrollgruppen durch Charles River Laboratories zur Reduzierung von Tierkohorten veranschaulicht, wie Auftragsforschungsorganisationen Modellierungsfähigkeiten in einen strategischen Differenzierungsfaktor verwandeln.

Akademische Zentren und Forschungsinstitute nutzen Open-Source-Frameworks, um Krankheitsmechanismen zu erforschen und neuartige Zielstrukturen zu validieren. Öffentlich-private Konsortien finanzieren Community-Modelle, die den Wissensaustausch beschleunigen, doch viele Institutionen verlassen sich weiterhin auf kommerzielle Tools für regulatorisch konforme Ergebnisse. Da Kostenträger und Regulierungsbehörden Nachweise zur Wirksamkeit in der realen Welt fordern, gewinnen Auftragsforschungsorganisationen, die dezentralisierte Studienoperationen mit prädiktiver Analytik kombinieren, einen Wettbewerbsvorteil, und ihre rasche Akzeptanz vergrößert den Biosimulation Markt weiter.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Umsatzanteil von 44,10 %, unterstützt durch die proaktive Haltung der FDA zur modellgestützten Entwicklung und eine starke lokale Risikokapitalfinanzierung. Europa folgt, angetrieben durch die umfangreichen PBPK-Leitlinien der EMA, robuste Datenschutzgesetze, die eine sichere Cloud-Akzeptanz fördern, und starke industrielle Verbindungen zwischen Softwareanbietern und Forschungskrankenhäusern. Beide Regionen beherbergen viele frühe Anwender von QSP für komplexe Biologika.

Asien-Pazifik verzeichnet mit 22,60 % CAGR das schnellste Wachstum und profitiert von der regulatorischen Harmonisierung und einer wachsenden Biosimilar-Pipeline. Japans PMDA genehmigte bis Anfang 2024 35 Biosimilar-Produkte, von denen mehrere Modellierung nutzten, um verkürzte klinische Datensätze zu rechtfertigen. Chinas mehrjähriger Plan zur pharmazeutischen Innovation hat globale Plattformanbieter dazu veranlasst, regionale Zentren zu errichten, während Indiens aufstrebender Biotech-Korridor Kapazitäten für kosteneffiziente Modellentwicklung aufbaut. Niedrigere Arbeitskosten und ein wachsender Pool an Datenwissenschaftlern ermöglichen es lokalen Unternehmen, dedizierte Biosimulation Zentren zu betreiben, was die regionale Unabhängigkeit stärkt.

Lateinamerika, der Nahe Osten und Afrika tragen heute kleinere Anteile bei, zeigen jedoch zunehmendes Interesse, da multinationale Sponsoren virtuelle Studienmethoden auf diverse Bevölkerungsgruppen ausweiten. Technologietransferprogramme fördern lokales Know-how, und der Ausbau der Cloud-Infrastruktur senkt die Einstiegshürden. Langfristig wird eine breitere Verfügbarkeit von Realdaten das volle Potenzial der Biosimulation in diesen unterversorgten Märkten erschließen.

Wettbewerbslandschaft

Der Biosimulation Markt ist moderat fragmentiert. Certara, Dassault Systèmes, Simulations Plus und Schrödinger halten bedeutende Marktanteile, doch kein einzelner Anbieter kontrolliert mehr als ein Drittel des globalen Umsatzes. Der Wettbewerb konzentriert sich auf die Breite mechanistischer Modelle, KI-Integration, regulatorische Beratungskapazität und therapeutische Tiefe statt allein auf Preisgestaltung. Jüngste Schritte festigen diese Ausrichtung: Certaras Übernahme des Cheminformatik-Spezialisten Chemaxon erweitert die Struktur-Aktivitäts-Abdeckung, während Schrödinger mit einem Vorauszahlungsvertrag von 150 Millionen USD mit Novartis den mehrjährigen Zugang zu seiner Entdeckungsplattform ausweitet.

Strategische Allianzen gewinnen an Bedeutung, da Anbieter Daten aus elektronischen Labornotizbüchern, High-Content-Screening-Ergebnisse und genomische Erkenntnisse integrieren. Die Medidata-Plattform von Dassault Systèmes unterstreicht, wie virtuelle Zwillinge mit dem klinischen Studienmanagement konvergieren, um einen einzigen digitalen Faden vom Molekül bis zum Patienten zu schaffen. Neue Marktteilnehmer nutzen cloudnative Microservices und große Sprachmodelle, um Sensitivitätsanalysen zu automatisieren, und bieten Pay-per-Use-Preismodelle an, die für Biotech-Unternehmen in der Frühphase attraktiv sind.

Chancen in weißen Flecken konzentrieren sich auf prädiktive Toxikologie, Modellierung seltener Erkrankungen und die nahtlose Aufnahme von Realdaten. Die Finanzierung der Gates Foundation für Schrödinger's Toxikologie-Tool veranschaulicht, wie philanthropisches Kapital Innovationen in Bereichen beschleunigt, die mit Zielen der öffentlichen Gesundheit übereinstimmen. Der Ausblick deutet daher auf anhaltende Akquisitionen, Konsortienbildung und Co-Entwicklungsvereinbarungen hin, die gemeinsam eine hohe Wettbewerbsintensität aufrechterhalten, ohne in eine Kommoditisierung abzugleiten.

Marktführer im Biosimulation Bereich

In Silico Biosciences, Inc.

Pharmaceutical Product Development, LLC

Schrödinger, LLC

Simulations Plus, Inc.

Certara

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Medidata-Marke von Dassault Systèmes gewann 2024 mehr als 300 neue Kunden und stellte KI-gestützte Allianzen zur Patienteneinbindung vor, um die Durchführung virtueller Studien zu stärken.

- Januar 2025: Schrödinger kündigte die Unterstützung für den FDA-Plan zur schrittweisen Abschaffung von Tierversuchen für monoklonale Antikörper an und bestätigte die Markteinführung seines Moduls für prädiktive Toxikologie Ende 2025, unterstützt durch ein Stipendium der Gates Foundation in Höhe von 10 Millionen USD.

- Januar 2025: SandboxAQ wurde von Sanofi ausgewählt, um quantitative KI-Modelle für die Biomarker-Entdeckung während der klinischen Entwicklung anzuwenden.

- Dezember 2024: Schrödinger erweiterte eine Multi-Target-Zusammenarbeit mit Novartis, die eine Vorauszahlung von 150 Millionen USD und bis zu 2,3 Milliarden USD an Meilensteinzahlungen umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Biosimulationsmarkt als alle lizenzierten Softwareplattformen und zugehörigen professionellen Dienstleistungen, die mechanistische, stochastische oder hybride In-silico-Modelle (PBPK, QSP, PK/PD und verwandte Ansätze) einsetzen, um biologische Prozesse für die F&E von Arzneimitteln, Medizinprodukten oder Diagnostika zu simulieren. Umsätze werden zum Zeitpunkt des Verkaufs an Endnutzer erfasst und unter Verwendung des durchschnittlichen Jahreskurses in USD umgerechnet, um die Vergleichbarkeit zwischen den Regionen sicherzustellen.

Ausschlüsse aus dem Geltungsbereich: Reine Bioinformatik-Datenkurationstools, Verkäufe von Allzweck-HPC-Hardware sowie einmalige Beratungsaufträge ohne Bezug zur modellgestützten Arzneimittelentwicklung sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Abonnement

- Eigentum / On-Premise

- Nach Anwendung

- Präklinische und klinische Arzneimittelentwicklung

- Arzneimittelentdeckung und Lead-Optimierung

- Design von Präzisionsmedizin und Begleitdiagnostik

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten klinische Pharmakologen, PK/PD-Modellierungsleiter, Cloud-HPC-Produktmanager und regulatorische Gutachter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse verfeinerten Preiskorridore, typische Lizenzanzahlen und regionale Adoptionsraten, schlossen die durch Desk Research entstandenen Lücken und stärkten unsere Annahmen.

Desk Research

Wir kartierten zunächst Angebot und Nachfrage anhand öffentlich zugänglicher Tier-1-Quellen wie den MIDD-Pilotberichten der US FDA, EMA-Qualifikationsgutachten, NIH-RePORTER-Förderdateien, ICH-M15-Entwürfen, bei der SEC eingereichten 10-Ks sowie Präsentationen der Drug Information Association und der International Society of Pharmacometrics. Diese klären Nutzerkohorten, regulatorische Meilensteine und Ausgabenpools. Kostenpflichtige Datenbanken, darunter D&B Hoovers und Dow Jones Factiva, wurden herangezogen, um Unternehmensbuchungen zu validieren und Pressemitteilungen zu verfolgen. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung und Querprüfungen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den globalen F&E-Ausgaben und weist anschließend den Anteil zu, der für modellgestützte Workflows aufgewendet wird. Selektive Bottom-up-Aggregationen wichtiger Anbieter sowie Stichproben aus ASP × Nutzervolumina validieren die Gesamtwerte. Zu den zentralen Treibern zählen die Anzahl aktiver klinischer Studien, IND-Einreichungen, durchschnittliche Rechenstunden pro Projekt, die Biosimulationsdurchdringung in Phase-II-Studien sowie regionale Cloud-HPC-Kostenindizes. Eine multivariate Regression verknüpft diese Variablen mit historischen Umsätzen, während Szenarioanalysen regulatorische Empfehlungen und KI-gestützte Produktivitätsgewinne berücksichtigen. Wenn Anbieterangaben unvollständig sind, schließen analoge Peer-Kohorten und gewichtete Imputation die Lücken vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand unabhängiger Indikatoren, einem Peer-Review und der Freigabe durch leitende Analysten unterzogen. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen bei Ereignissen wie wegweisenden FDA-Leitlinien oder wesentlichen Plattformpreisänderungen aus. Ein abschließender Validierungsdurchlauf erfolgt vor der Auslieferung, damit Kunden die aktuellste Einschätzung erhalten.

Warum unsere Biosimulations-Basislinie Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre wählen, Dienstleistungen bündeln oder weglassen oder Prognosen auf gegensätzliche F&E-Szenarien stützen. Unser disziplinierter Geltungsbereich, das treiberbasierte Modellieren und die jährliche Aktualisierung begrenzen diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,47 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,24 Mrd. (2024) | Global Consultancy A | Dienstleistungen separat erfasst; früheres Basisjahr; statische FX-Kurse |

| USD 3,91 Mrd. (2024) | Trade Journal B | Schließt cloud-gehostete Lizenzen aus; setzt eine gleichbleibende Durchdringung über alle Studienphasen voraus |

Der Vergleich zeigt, dass Mordors Bereichsausrichtung, variablengesteuertes Forecasting und häufige Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Biosimulation Marktes?

Die Biosimulation Marktgröße erreichte 2026 einen Wert von 5,22 Milliarden USD und wird voraussichtlich bis 2031 auf 11,3 Milliarden USD mehr als verdoppelt.

Welche Produktkategorie führt den Biosimulation Markt an?

Integrierte Softwareplattformen dominieren mit einem Umsatzanteil von 67,10 % im Jahr 2025, angetrieben durch die Nachfrage nach umfassenden PBPK- und QSP-Modellierungsumgebungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Harmonisierung, ein Anstieg in der Biosimilar-Entwicklung und wachsende lokale Talentpools treiben Asien-Pazifik bis 2031 auf einen CAGR von 22,60 %.

Wie beeinflussen Cloud-Bereitstellungen die Akzeptanz?

Abonnementbasierte, cloudgehostete Lösungen wachsen mit einem CAGR von 18,70 %, da sie elastisches Computing, niedrigere Vorabkosten und nahtlose KI-Integration bieten.

Was ist die größte Herausforderung für Biosimulation Anbieter?

Ein akuter Mangel an qualifizierten PBPK- und QSP-Modellierern schränkt den Projektdurchsatz ein und erhöht die Bedeutung von Schulung, Automatisierung und akademischen Partnerschaften.

Welches Anwendungssegment wächst am schnellsten?

Präzisionsmedizin und Begleitdiagnostik-Modellierung führen das Wachstum mit einem CAGR von 19,50 % an, dank der Integration genomischer Daten und der Akzeptanz virtueller Zwillinge.

Seite zuletzt aktualisiert am: