Keramikschaum-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

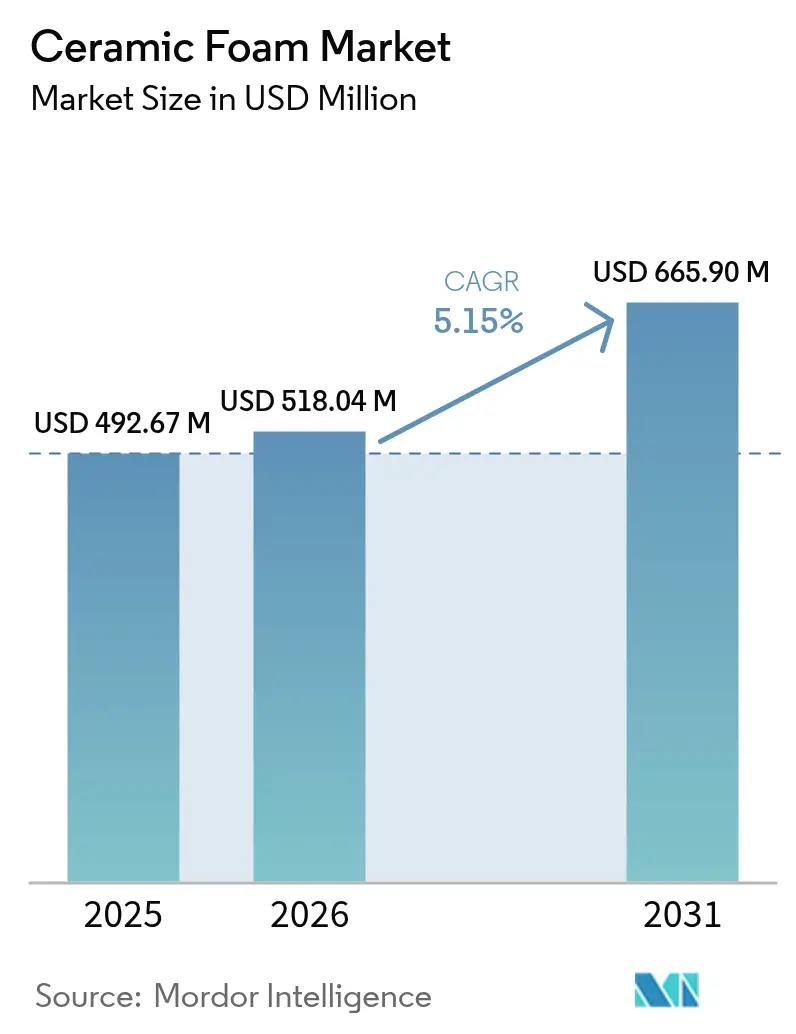

| Marktgröße (2026) | 518.04 Millionen US-Dollar |

| Marktgröße (2031) | 665.9 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

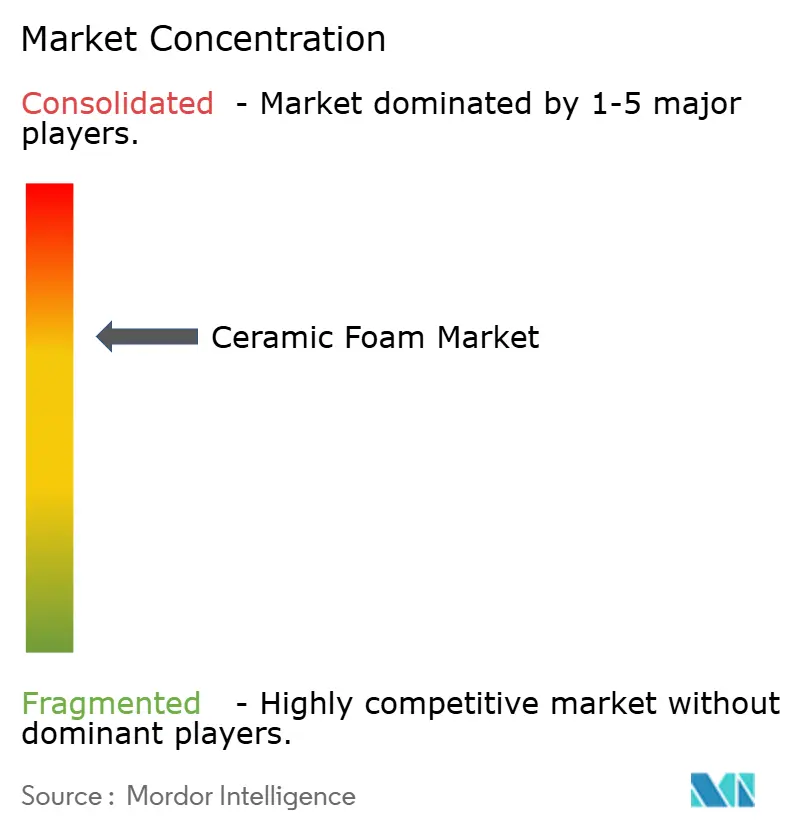

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Keramikschaum-Marktanalyse von Mordor Intelligence

Die Größe des Keramikschaum-Marktes wird im Jahr 2026 auf 518,04 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 492,67 Millionen USD, mit Projektionen für 2031 von 665,9 Millionen USD, was einem Wachstum von 5,15 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Keramikschaum eine hohe Temperaturstabilität, chemische Beständigkeit und gut kontrollierte Porosität bietet, die viele herkömmliche Feuerfest- und Filtrationsmedien übertreffen. Rasantes Wachstum in Gusszentren für Elektrofahrzeuge, Wasserstoffproduktionsanlagen und Stahl-Miniwerken der Kreislaufwirtschaft erweitert die Kundenbasis. Fortschrittliche Replikatverfahren behalten Kostenvorteile bei der Hochvolumenproduktion, während die additive Fertigung profitable Nischen für komplexe offenzellige Geometrien erschließt. Hersteller sehen zudem neue Isolierungsmöglichkeiten, da die Vorschriften für Nullenergie-Gebäude in Nordamerika und Europa strenger werden. Gleichzeitig dämpfen Rohstoffpreisvolatilität und Sprödigkeit in vollautomatisierten Gießereien die kurzfristigen Margen, was Lieferanten dazu veranlasst, Strategien zur Materialverfestigung und Absicherung der Lieferkette zu verfolgen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp hielt Siliziumkarbid im Jahr 2025 einen Anteil von 44,74 % am Keramikschaum-Markt, während Magnesiumaluminatspinell und andere fortschrittliche Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden.

- Nach Herstellungsverfahren führte die Replikat-/Polymerschwamm-Methode im Jahr 2025 mit einem Umsatzanteil von 66,58 %, während die additive Fertigung bis 2031 die höchste CAGR von 7,55 % verzeichnen soll.

- Nach Anwendung entfiel auf die Schmelzmetallfiltration im Jahr 2025 ein Anteil von 39,05 % an der Keramikschaum-Marktgröße, und die Katalysatorträger entwickeln sich bis 2031 mit einer CAGR von 7,72 %.

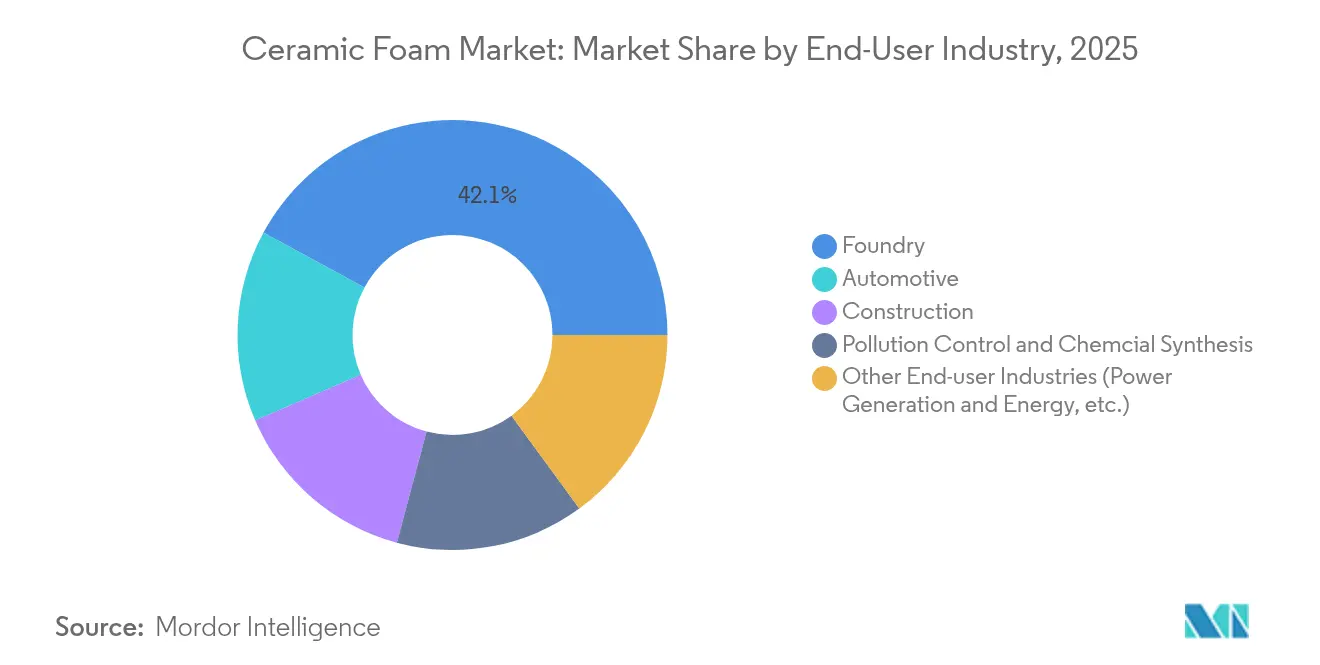

- Nach Endverbraucherbranche dominierten Gießereien im Jahr 2025 mit einem Anteil von 42,10 % an der Keramikschaum-Marktgröße; Stromerzeugung und andere aufkommende Energieanwendungen sollen zwischen 2026 und 2031 eine CAGR von 7,63 % verzeichnen.

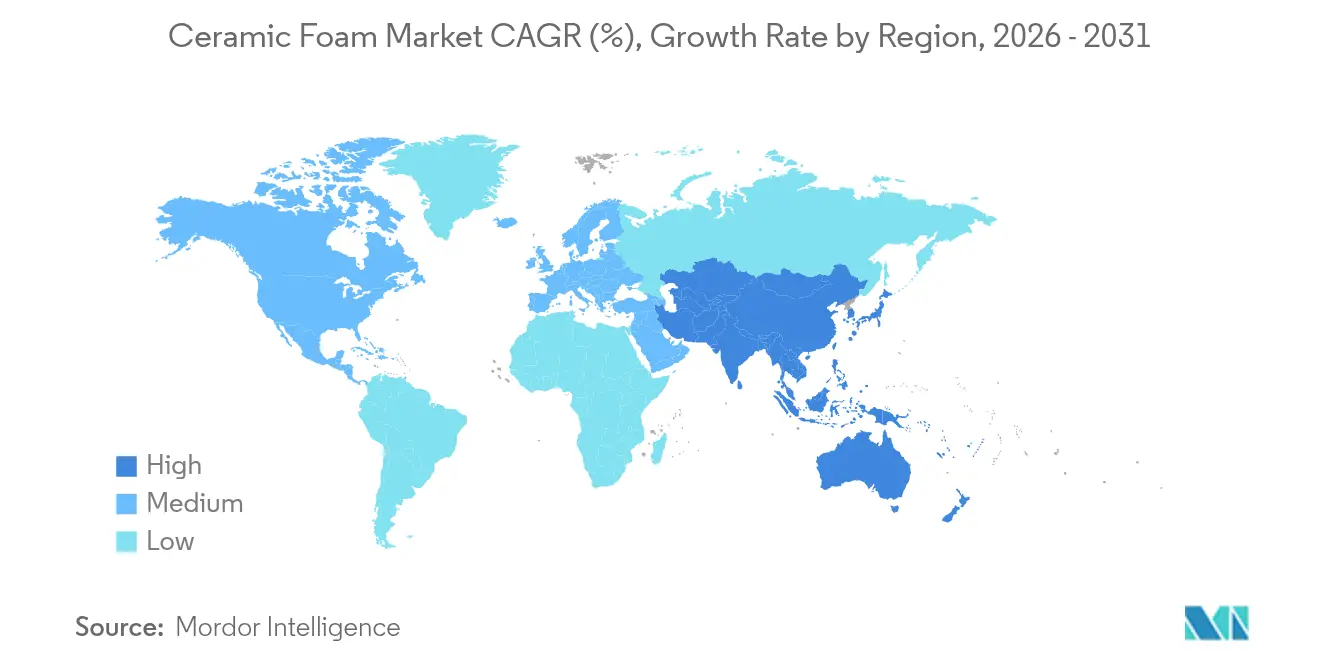

- Nach Geografie trug Asien-Pazifik im Jahr 2025 46,25 % des Umsatzes bei und soll bis 2031 mit einer CAGR von 7,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Keramikschaum-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach emissionsarmer Schmelzmetallfiltration in Gusszentren für Elektrofahrzeuge | +1.20% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der Wasserstoffproduktion mit Bedarf an Hochtemperatur-Katalysatorträgern | +0.90% | Global, frühe Gewinne in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Additive Fertigung ermöglicht komplexe, kosteneffiziente offenzellige Schaumgeometrien | +0.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftlicher Druck für recycelbare Feuerfestauskleidungen in Stahl-Miniwerken | +0.60% | Global, konzentriert in den wichtigsten Stahlregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Nullenergie-Gebäude fördern Keramikschaum-Isolierplatten | +0.40% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach emissionsarmer Schmelzmetallfiltration in Gusszentren für Elektrofahrzeuge

Elektrofahrzeugplattformen verwenden große strukturelle Aluminiumgussteile, die außergewöhnlich saubere Schmelzen erfordern, um Leitfähigkeits- und Ermüdungsziele zu erfüllen. Keramikschaum-Filter ermöglichen nun Einschlussniveaus unter 10 ppm in Batteriegehäusen und Motorgehäusen. Vesuvius berichtet von einer 40 % höheren Nachfrage nach SEDEX-Siliziumkarbid-Filtern in EV-dedizierten Gießereien im Vergleich zu herkömmlichen Kraftfahrzeuglinien[1]Vesuvius, "SEDEX-Filter für Batterieguss," vesuvius.com . Teslas Shanghaier Betriebe und ähnliche asiatische Einrichtungen schreiben Siliziumkarbid-Schäume für den Hochdruckdruckguss vor, was das regionale Volumen antreibt. Diese Spezifikationen erhöhen die Durchsatz- und Wiederholbarkeitsanforderungen, die robuste offenzellige Geometrien begünstigen, die über verbesserte Replikatmethoden hergestellt werden. Bemühungen zur Lokalisierung der Lieferkette in Asien-Pazifik festigen die regionale Dominanz des Keramikschaum-Marktes weiter.

Rasante Expansion der Wasserstoffproduktion mit Bedarf an Hochtemperatur-Katalysatorträgern

Die globale Expansion von Elektrolyseuren und Dampfreformierungsanlagen erfordert feuerfeste Träger, die einem zyklischen Betrieb bei 600–900 °C in korrosiven Atmosphären standhalten. Das Ceramics UK-Konsortium validierte zu 100 % wasserstoffbefeuerte Brennöfen und bestätigte die Eignung von Keramikschaum für Energiesysteme der nächsten Generation. Saint-Gobain investiert 40 Millionen USD in New York, um die Produktion von Katalysatorträgern zu skalieren, was den nordamerikanischen Schwung unterstreicht[2]Saint-Gobain, "Saint-Gobain investiert 40 Millionen USD in eine Katalysatorträger-Anlage," saint-gobain.com . Mit Keramikschaum verstärkte Cordierit-Monolithe erreichen bei 800 °C optimale Selektivität und verlängern die Wartungsintervalle für Reformer und Festoxid-Brennstoffzellen. Da immer mehr Regionen nationale Wasserstoff-Roadmaps veröffentlichen, bieten Katalysatorträger-Aufträge einen dauerhaften Wachstumspfad für den Keramikschaum-Markt.

Additive Fertigung ermöglicht komplexe, kosteneffiziente offenzellige Schaumgeometrien

Dreidimensionale Drucker, die Direkttintenschreiben und selektives Lasersintern verwenden, fertigen nun Schäume mit abgestufter Porosität und maßgeschneiderter Strebenausrichtung. Teile erreichen 95 % Porosität und behalten durch strategische Materialabscheidung ihre Biegefestigkeit. Diese Geometrien verbessern die Stoffübergangskoeffizienten in Katalysatorbetten und erhöhen die Filtrationseffizienz ohne Erhöhung des Druckabfalls. Additive Verfahren verkürzen Prototyping-Zyklen auf wenige Tage, was für Kleinserien in der Luft- und Raumfahrt sowie Forschungsaufträge geeignet ist. Da der Druckerdurchsatz steigt und die Pulverkosten sinken, wird erwartet, dass die additive Fertigung spezialisierte Teilsegmente des Keramikschaum-Marktes mit Premiummargen erschließt.

Kreislaufwirtschaftlicher Druck für recycelbare Feuerfestauskleidungen in Stahl-Miniwerken

Das Wachstum der Elektrolichtbogenofen-Stahlkapazität erfordert Auskleidungen, die schnelle thermische Zyklen überstehen und gleichzeitig schrottbasierte, kohlenstoffarme Betriebe unterstützen. Studien zeigen, dass recycelter Keramikabfall 70 % der Primärrohstoffe in Gießmassen ersetzen kann, was den CO₂-Fußabdruck und die Kosten reduziert. Tata Steel strebt bis 2045 Netto-Null-Emissionen an und baut Miniwerk-Kapazitäten aus, die niederdichte Spinell-Calciumaluminat-Schäume vorschreiben. Solche Auskleidungen reduzieren die Schüttdichte auf 2,8 g/cm³ und verlängern die Standzeit von 18 auf 31 Schmelzen, was den Feuerfestverbrauch senkt. Diese Vorteile untermauern das mittelfristige Nachfragewachstum im Keramikschaum-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminiumoxid- und Zirkoniumoxidpreise belasten die Gewinnmargen | -1.10% | Global, mit akuten Auswirkungen auf asiatische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Sprödigkeit führt zu Handhabungsverlusten in automatisierten Gießereien | -0.70% | Nordamerika und EU, Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommende polymerabgeleitete Schäume bieten günstigere Isolierungsalternativen | -0.50% | Global, konzentriert in Bauanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminiumoxid- und Zirkoniumoxidpreise belasten die Gewinnmargen

Hochreines Aluminiumoxid und Zirkoniumoxid machen einen erheblichen Teil der variablen Kosten bei der Keramikschaum-Produktion aus. Starke Preisschwankungen haben zu vierteljährlichen Vertragsneugotierungen und Spotkäufen zu erhöhten Aufschlägen geführt. Die Zirkoniumoxid-Zähigkeitssteigerung erhöht die Druckfestigkeit um 206 %, wird jedoch weniger wirtschaftlich, wenn die Rohstoffindizes in die Höhe schnellen. Morgan Advanced Materials verzeichnete trotz stabiler Auftragseingang einen Umsatzrückgang von 4,6 % in seiner Abteilung für thermische Keramik, da Zuschläge hinter der Kosteninflation zurückblieben. Kleinere asiatische Hersteller ohne Langzeitverträge erlebten eine Margenverengung, die Werksaufrüstungen und Kapazitätserweiterungen in der Keramikschaum-Branche verlangsamte.

Sprödigkeit führt zu Handhabungsverlusten in automatisierten Gießereien

Offenzellige Schäume brechen, wenn Robotergreifer in Hochdurchsatzlinien ungleichmäßige Kraft oder beschleunigte Trajektorien anwenden. Erhöhte Ausschussraten führen zu höheren Stückkosten und stören die Taktzeiten. Kohlenstoffgebundene Aluminiumoxidfilter, die für den Stahlguss erprobt wurden, zeigten metallurgisch gute Leistungen, erforderten jedoch maßgeschneiderte Handhabungsvorrichtungen, was zusätzliche Kapitalaufwendungen verursachte. Kontinuierliche Direktschäumungsforschung beseitigt Defekte durch Schablonenbrennen und könnte die Grünfestigkeit erhöhen, doch die kommerzielle Reife liegt noch zwei bis drei Jahre entfernt. Bis dahin bleibt die Sprödigkeit ein mittelfristiges Adoptionshemmnis in automatisierten Knotenpunkten des Keramikschaum-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Siliziumkarbid behauptet Führungsposition durch thermische Leistung

Siliziumkarbid hielt im Jahr 2025 einen Anteil von 44,74 % am Keramikschaum-Markt aufgrund seiner Stabilität über 1.500 °C, Beständigkeit gegenüber geschmolzenem Aluminium und überlegener Wärmeleitfähigkeit. Steigende Gussvolumina für Elektrofahrzeuge und strenge Einschlussgrenzen untermauern die anhaltende Nachfrage. Andere fortschrittliche Zusammensetzungen wie Magnesiumaluminatspinell, Boridkeramiken und Hybridverbundwerkstoffe bilden das am schnellsten wachsende Cluster mit einer CAGR von 7,41 % und erfüllen Anforderungen in der Luft- und Raumfahrt, im Nuklearbereich und bei Ultrahochtemperaturanwendungen. Aluminiumoxid bleibt für den allgemeinen Eisenguss aufgrund seiner Kosteneffizienz attraktiv, obwohl seine Temperaturobergrenze die Durchdringung in neue Elektrofahrzeug- und Wasserstoffsegmente einschränkt. Zirkoniumoxid behält eine Nische in chemisch aggressiven Schmelzen, wo sein Premiumpreis durch verlängerte Standzeiten und verbesserte Korrosionsbeständigkeit gerechtfertigt ist.

Boridschäume der zweiten Generation zeigen Oxidationsbeständigkeit über 1.800 °C und positionieren sich für Wärmeschutzkomponenten in Hyperschallfahrzeugen. Forschungsprototypen weisen nach 1.000 Thermozyklen einen Masseverlust von weniger als 5 % auf, ein Meilenstein, der die künftige Kommerzialisierung ankurbeln könnte. Da Materialwissenschaftler mehrphasige Schäume mit Whisker-Verstärkung und Oxidschichten synthetisieren, könnte der Keramikschaum-Markt eine schrittweise Verdrängung von herkömmlichem Aluminiumoxid in extremen Umgebungen erleben.

Nach Herstellungsverfahren: Replikatmethode steht vor Disruption durch additive Fertigung

Das Replikat- oder Polymerschwamm-Verfahren produzierte im Jahr 2025 66,58 % aller gelieferten Keramikschäume aufgrund jahrzehntelanger Geräteabschreibung, niedriger Ausschussraten und vertrauter Qualitätskontrollen. Es zeichnet sich durch die Herstellung von Filtern mit einheitlichen Porengrößen von 10 bis 60 ppi aus und bedient Hochvolumen-Nichteisenmetall-Gießereien. Trotz seiner Dominanz schwenkt der Keramikschaum-Markt auf die additive Fertigung um, das am schnellsten wachsende Verfahren mit einer CAGR von 7,55 %. Lasergesinterte Aluminiumoxidgitter und direkt tintengeschriebene Cordieritträger ermöglichen abgestufte Porosität und Topologieoptimierung, die mit Replikatverfahren nicht erreichbar sind. Frühe Anwender in der Katalysatorträger- und Luft- und Raumfahrtbranche nutzen die Designfreiheit, um Strömungsgleichmäßigkeit und mechanische Belastbarkeit zu verbessern.

Direktschäumung, bei der Gas in Keramikschlicker gemischt und der entstehende Schaum gesintert wird, eliminiert Polyurethanschablonen und die damit verbundenen Ausbrennemissionen. Die Akzeptanz ist am stärksten bei Isolierplatten, die auf Grüne-Gebäude-Zertifizierungen abzielen. Gelgießen bleibt in Anwendungen bestehen, die nahezu netzformige Präzision erfordern, wie biomedizinische Implantate und Halbleiter-Wafer-Träger, obwohl seine relativ langen Zykluszeiten eine breitere Verbreitung einschränken.

Nach Anwendung: Katalysatorträger entwickelt sich zum Wachstumsführer

Die Schmelzmetallfiltration trug im Jahr 2025 39,05 % des Umsatzes bei und bleibt das Rückgrat des Keramikschaum-Marktes. Gießereifachleute schätzen ihre bewährte Fähigkeit, Einschlüsse zu reduzieren, die Oberflächengüte zu verbessern und Ausschuss zu verringern. Dennoch weist der Katalysatorträger die schnellste CAGR von 7,72 % bis 2031 auf, da Wasserstoffreformer, Ammoniakcracker und Kraftfahrzeugabgas-Nachbehandlung Träger mit hohem Leerraumvolumen und hoher Oberfläche benötigen. Keramikschaum-Substrate übertreffen Wabenstrukturen durch Verbesserung des Stofftransports und der Turbulenz, was eine reduzierte Edelmetallbeladung ohne Einbußen bei der Umwandlungseffizienz ermöglicht.

Kraftfahrzeugabgasfilter stehen vor moderatem Wachstum, da die US-amerikanische Umweltschutzbehörde Emissionsvorschriften für die Modelljahre 2027–2032 einführt, die die Partikelgrenzwerte verschärfen. Wärme- und Schalldämmplatten profitieren von Nullenergie-Gebäudevorschriften und liefern 42 % geringere Wärmeverluste als herkömmliche Wände. Ofenauskleidungen expandieren stetig durch recycelbare spinellbasierte Schäume, die den Energieverbrauch senken und die Kampagnendauer in Elektrolichtbogenöfen verlängern.

Nach Endverbraucherbranche: Gießerei-Führungsposition durch Diversifizierung herausgefordert

Gießereien verbrauchten im Jahr 2025 42,10 % der Keramikschaum-Lieferungen und werden die Spitzenposition behalten, aber ihr Anteil erodiert allmählich, da Stromerzeugungs- und Energieinfrastrukturen sich beschleunigen. Die mit Wasserstoff- und fortschrittlichen Energieanwendungen verbundene Keramikschaum-Marktgröße soll mit einer CAGR von 7,63 % wachsen und Membranreaktor-, Festoxid-Brennstoffzellen- und konzentrierte Solaranlagen-Einsätze begünstigen. Kraftfahrzeug-Elektrofahrzeugprogramme schaffen doppelte Nachfrageströme: Filtration für Aluminium-Megagussteile und Wärmemanagementpads für Batterien. Die Akzeptanz im Bauwesen hängt von brandbeständigen Isolierplatten ab, die in nordamerikanischen und europäischen Sanierungsrichtlinien zur Erreichung von Netto-Null-Betriebsemissionen bevorzugt werden.

Emissionskontrolle und chemische Synthese halten ein stabiles mittleres einstelliges Wachstum aufrecht, unterstützt durch weltweit immer strengere industrielle Emissionsobergrenzen. Chemische Verarbeiter setzen Zirkoniumoxid- und Spinellschäume in korrosiven Fluorwasserstoffsäure- und Salzsäureumgebungen ein, was die Katalysatorbettlebensdauer verlängert und die Abschalthäufigkeit verringert.

Geografische Analyse

Der Umsatzanteil von Asien-Pazifik von 46,25 % im Jahr 2025 spiegelt seine integrierte Lieferkette wider, die Rohstoffe, Gussanlagen und nachgelagerte Elektrofahrzeugproduktion umfasst. Chinas kontinuierliche Stahlproduktion und Japans fortschrittliche Keramikforschung sichern Basisvolumina, während Südkoreas Wasserstoffwirtschafts-Roadmap die künftige Nachfrage nach Katalysatorschäumen steigert. Prognosen zeigen, dass der Keramikschaum-Markt der Region voraussichtlich ein signifikantes Wachstum verzeichnen wird, unterstützt durch eine robuste CAGR von 7,08 % während des Prognosezeitraums. Staatliche Zuschüsse für intelligente Fertigung und Energieeffizienz verstärken die Akzeptanz in den Bereichen Gießerei, Kraftfahrzeug und Bauwesen.

Nordamerika stellt eine reife, aber innovative Arena dar. Die Region beherbergt Pioniere der additiven Fertigung und profitiert von staatlicher Förderung für Wasserstoff und Batterielieferketten. Saint-Gobains New Yorker Expansion bestätigt das Vertrauen in die inländische Katalysatorträgernachfrage. Verschärfte US-amerikanische Fahrzeugemissionsvorschriften stimulieren den Verbrauch keramischer Abgasfilter. Stabile Eisengießereibetriebe im Mittleren Westen und wachsender Aluminiumguss für Elektrofahrzeugteile sichern die Nachfrageresilienz.

Europa priorisiert Kreislaufwirtschaftsmandate und kohlenstoffneutralen Stahl, was die Akzeptanz recycelbarer Feuerfestschäume in Miniwerken antreibt. Deutschland, Frankreich und Italien rüsten Gusslinien mit automatisierten Filterhandhabungssystemen auf und fördern die Forschung an robusteren Schaumformulierungen. EU-Zuschüsse unterstützen Pilotlinien für additive Fertigung, die maßgeschneiderte Porenarchitekturen für Luft- und Raumfahrt sowie Verteidigung herstellen. Strenge Gebäudeenergierichtlinien stimulieren den Einsatz keramischer Isolierplatten bei Sanierungsprojekten.

Südamerika sowie Naher Osten und Afrika sind kleiner, aber wachsend. Brasilianische und argentinische Automobilhersteller setzen Aluminiumgussfilter ein, während neue Stahlkapazitäten im Rahmen von Saudi-Arabiens Vision 2030 die Feuerfestnachfrage stärken. Ausländische Direktinvestitionen unterstützen Institute für fortschrittliche Materialien, die lokale Kompetenz aufbauen. Infrastrukturlücken und begrenzte technische Expertise verlangsamen die Akzeptanz, doch lokalisierte Produktionspartnerschaften könnten latentes Potenzial für die Keramikschaum-Branche erschließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Keramikschaum beginnt mit vorgelagerten Rohstoffen wie Aluminiumoxid, Siliziumcarbid und chemisch stabilisiertem Zirkonoxid, wobei sich die Lieferrisiken darin zeigen, dass die Produktion von hochreinem Zirkonoxid auf Australien und Südafrika konzentriert ist, während die SiC-Beschaffung auf China konzentriert ist. Diese Vorprodukte gelangen zu Schaumherstellern, die Filter und Schäume über Replika-/Polymerschwamm- oder Direktschäumungsverfahren formen und anschließend eine Hochtemperatursinterung (typischerweise 1200 bis 1600 Grad C) abschließen, wodurch Ofenenergiekosten und die Verfügbarkeit von Fachpersonal praktische Einschränkungen für Durchsatz und Kosten darstellen.

Im Midstream unterstützen Lieferanten häufig die Qualifizierung und gemeinsame Entwicklung mit Endanwendern, insbesondere großen Automobil- und Luftfahrtgießereien, die die Beschaffung zunehmend in mehrjährige Volumenverpflichtungen mit technischen Klauseln und Dokumentationsanforderungen konsolidieren. Im Downstream werden Keramikschäume über direkte OEM-Gießereikonten und Industriedistributoren an Gießereien, Katalysatorsystem-Integratoren sowie Feuerfest-/Isolierungskanäle verkauft, wobei sich Produktionscluster über Europa (Deutschland, Vereinigtes Königreich, Tschechische Republik), Nordamerika (Vereinigte Staaten, Mexiko) und China (einschließlich Shandong, Jiangsu und Henan) erstrecken. Aktuelle Ergebnisse aus der Fertigung, die von Liaoning Xinda Casting Technology im April 2026 berichtet wurden, einschließlich Zirkonoxid-Schaumfiltern für die Herstellung von hochwertigen Edelstahlventilgehäusen und einer Reduzierung des Ausschusses in einer Automobilkolbengießerei von 25% auf 10%, veranschaulichen, wie Leistungsvalidierung an der Kundenlinie Wiederholungsaufträge beschleunigen und Lieferantenqualifizierungszyklen verkürzen kann.

Wettbewerbslandschaft

Der Keramikschaum-Markt ist mäßig konsolidiert, wobei regionale Spezialisten neben globalen Materialkonzernen tätig sind. Fünf führende Lieferanten machen rund 63 % des globalen Umsatzes aus, was eine erhebliche, aber nicht überwältigende Konzentration unterstreicht. Vesuvius, Pyrotek und SELEE nutzen jahrzehntelange Gießereibeziehungen, um Filterdesigns gemeinsam zu entwickeln, die in die Angusssysteme der Kunden passen. Fortschrittliche Forschung konzentriert sich auf Beschichtungschemien, die die Filtrationseffizienz steigern, ohne den Druckabfall zu erhöhen.

Strategische Investitionen betonen die vertikale Integration zur Sicherung von Rohstoffen und zur Internalisierung von Kompetenzen in der additiven Fertigung. Patentanmeldungen zeigen eine Verlagerung hin zu Hybridverfahren, die Replikatschäumung mit Laserfinishing verbinden und die Gesamtzykluszeit um 30 % verkürzen. Aufkommende Disruptoren wie Lithoz und 3DCeram sind auf keramische Drucksysteme spezialisiert, die geometrisch komplizierte Gitterschäume für Luft- und Raumfahrt- sowie biomedizinische Kunden herstellen.

Kooperationen mit Automobilherstellern und Brennstoffzellenentwicklern beschleunigen anwendungsspezifische Innovationen. Erstrangige Lieferanten integrieren Datenprotokollierungschips in Filterrahmen, sodass Gießereien die Schmelzreinheit in Echtzeit verfolgen und Wechselintervalle vorhersagen können. Solche digitalen Dienste differenzieren Angebote in einem ansonsten preissensiblen Umfeld. Geografische Expansionsstrategien umfassen Joint Ventures in Indien und Vietnam, um aufstrebende Elektrofahrzeug-Lieferketten zu bedienen, Logistikkosten zu senken und Zollhürden zu überwinden.

Führende Unternehmen der Keramikschaum-Branche

ERG Aerospace Corporation

LANIK s.r.o.

Pyrotek

SELEE Corp.

Vesuvius

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Whitespace liegt in der Premium-Filtration für auf Elektrofahrzeuge ausgerichtete Aluminiumgusslinien, bei denen Einschlussgrenzwerte und Durchsatzstabilität in eine Nachfrage nach engerer Porengrößensteuerung, robusten Handhabungseigenschaften und anwendungsspezifischen Filterrahmen münden. Dies wird durch lieferantenseitige Bewegungen hin zu kundenspezifischen SiC-Filterangeboten verstärkt, beispielsweise die Bestätigung von SEFU CERAMICs im Mai 2026 über die Massenproduktionsfähigkeit für kundenspezifische Siliziumcarbid-Keramikschaumfilter nach einer kundengeführten technischen Bewertung und Prozessdemonstration. Eine weitere Chance liegt in der Katalysatorträgertechnik und Hochtemperatur-Prozessausrüstung im Zusammenhang mit Wasserstoff- und anderen Energieanwendungen, wo Keramikschaumarchitekturen und Oberflächenfunktionalisierung sich gegenüber Standardschäumen differenzieren lassen.

Auf technologischer Seite schaffen additive Fertigung und KI-gestützte Designwerkzeuge Raum für Lieferanten, um Schäume mit abgestufter Porosität und topologieoptimierte Schäume in margenstärkere, volumenschwächere Programme (Luftfahrt, Spezialkatalysatoren und fortschrittliche Industriefiltration) zu verkaufen, während gleichzeitig die Ausbeutekonsistenz in der Serienproduktion verbessert wird. Die Wertschöpfung erstreckt sich auch auf das umgebende Prozessökosystem, einschließlich Zusatzausrüstung und Handhabungslösungen, die Bruch reduzieren und die Anlaufleistung in automatisierten Gießereien verbessern, was mit der aktuellen Einschränkung des Marktes hinsichtlich Sprödigkeit und Linienverlusten übereinstimmt. Lieferanten, die Rohstoffrisikomanagement (Volatilität bei Aluminiumoxid/Zirkonoxid) mit nearshore oder diversifizierter Beschaffung und dokumentierten Qualifizierungspaketen kombinieren, sind gut positioniert, um sich um konsolidierte, mehrjährige Beschaffungsprogramme großer Gießereien und Industrieintegratoren zu bewerben.

Aktuelle Branchenentwicklungen

- April 2026: ERG Aerospace nahm an der Sea-Air-Space 2026 in den Vereinigten Staaten teil und präsentierte technisch entwickelte Keramikschaum-Filtrationsmodule für Luftfahrtanwendungen, wobei die anhaltende Erweiterung der Kapazitäten bei Hochtemperatur-Filtrationssystemen hervorgehoben wurde. Die Präsenz auf der Veranstaltung unterstreicht das anhaltende Interesse von Luftfahrt-OEMs an Hochleistungsschaumkomponenten mit dem Ziel, Qualifizierungszyklen zu verkürzen.

- Mai 2025: ERG Aerospace arbeitete mit Space Tech USA zusammen, um schaumbasierte Komponenten für Luft- und Raumfahrtsysteme zu präsentieren, was auf fortgesetzte Kommerzialisierungsbemühungen über die traditionelle Metallschmelzefiltration hinaus hinweist. Die Aktivität zeigt die anhaltende Zusammenarbeit mit Endanwendern, um die Leistung in Hochtemperaturumgebungen zu validieren und die Qualifizierung von Keramikschäumen für Hochtemperaturanwendungen zu erweitern.

- März 2024: Die US-Umweltschutzbehörde führte neue Emissionsstandards für leichte und mittelschwere Nutzfahrzeuge der Modelljahre 2027-2032 ein. Der strengere regulatorische Pfad unterstützt die Einführung fortschrittlicher Emissionskontrolltechnologien und untermauert einen Anwendungsfall für Keramikschaum in der Abgasfiltration und verwandten Nachbehandlungssystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch den Verkauf von Keramikschaummaterialien für industrielle Anwendungen erzielt werden, wobei das Material eine poröse Struktur aufweist, die zur Filtration, Isolierung oder Unterstützung von Hochtemperaturprozessen bei Endanwendern konzipiert ist.

Ausschlüsse vom Geltungsbereich: Wir schließen herkömmliche Polymerschäume, Metallschäume sowie Keramikfaserdecken oder -platten aus, die keine Schaumstruktur aufweisen.

Übersicht der Segmentierung

- Nach Typ

- Aluminiumoxid (Al₂O₃)

- Siliziumkarbid (SiC)

- Zirkoniumoxid (ZrO₂)

- Sonstige Typen (Magnesiumaluminatspinell usw.)

- Nach Herstellungsverfahren

- Replikat-/Polymerschwamm-Methode

- Direktschäumung

- Gelgießen

- Additive Fertigung

- Nach Anwendung

- Schmelzmetallfiltration

- Kraftfahrzeugabgasfilter

- Wärme- und Schalldämmung

- Katalysatorträger

- Ofenauskleidung

- Sonstige Anwendungen (Biomedizinische Gerüste usw.)

- Nach Endverbraucherbranche

- Gießerei

- Kraftfahrzeug

- Bauwesen

- Emissionskontrolle und chemische Synthese

- Sonstige Endverbraucherbranchen (Stromerzeugung und Energie usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann damit, festzulegen, wie Keramikschäume hergestellt und wo sie verbraucht werden, sodass das Modell realen Nachfragepools folgt anstatt breiten Materialausgaben. Öffentliche Quellen wie USGS-Mineralstatistiken, UN-Comtrade-Handelsströme, die makroökonomischen Reihen der Weltbank und OECD-Industrieindikatoren halfen uns, den Kontext für Metallproduktion, Bautätigkeit und Fertigungszyklen festzulegen.

Wir nutzten auch regulatorische und technische Referenzen, wie Normen und Prüfrichtlinien von Institutionen wie ASTM und ISO, sowie fachbegutachtete Papiere, die Leistungsanforderungen bei der Metallschmelzefiltration und Hochtemperaturisolierung beschreiben. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden herangezogen, um Kapazitätsbewegungen, Produktpositionierung und Endmarktexposition zu verstehen. An einigen Stellen stützten wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie Patentdatenbanken, um die technologische Richtung zu erfassen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Referenzen überprüft, um Datenpunkte zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde verwendet, um die Nachfragetreiber hinter Keramikschäumen auf Plausibilität zu prüfen, insbesondere die Aufteilung zwischen Filtration in Gießereianwendungen, Automobilabgasfiltration und isolierungsbezogenen Anwendungen. Wir sprachen mit einer Mischung aus Materiallieferanten, Schaumherstellern, Distributoren und nachgelagerten Anwendern, und wir balancierten die Beiträge über APAC, EMEA und Amerika aus, damit regionale Mischungen und Preisannahmen nicht abwichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 58% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe eines Top-down-Ansatzes erstellt, bei dem Metallguss- und -verarbeitungsaktivitäten, Filtrationsadoption und Nachfrage nach Hochtemperaturisolierung nach Region rekonstruiert und dann mithilfe anwendungsbezogener Preisgestaltung in Umsatz umgerechnet wurden. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erfassten Preispunkten nach Materialtyp (Aluminiumoxid und Siliziumcarbid), Kanalfeedback zu typischen Auftragsgrößen und lieferantenbezogenen Umsatzhinweisen, sofern Angaben verfügbar waren.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten Trends bei Gießerei- und Gussproduktion, Fahrzeugproduktion und Antriebsstrangmix (der die Abgasfiltrationsanforderungen beeinflusst), Installationen und Auskleidungen von Industrieöfen sowie die Verschiebung des Mixes zwischen Schaumherstellungsverfahren wie Replika- und Direktschäumung, da dies Kosten und Preisgestaltung beeinflussen kann. Wo für eine Nischenanwendung keine klare Mengenspur verfügbar war, verwendeten wir in Interviews validierte Durchdringungsspannen und hielten die Schätzung an beobachtbaren Indikatoren verankert (Handelsströme für Vorprodukte, Industrieproduktionsindizes und Kapazitätsänderungen bei Endanwendern).

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das durch Expertenmeinungen zu Gusswachstum, emissionsbezogenem Filtrationsbedarf und der Richtung von Energie- und Bauzyklen geprägt wurde, gefolgt von Sensitivitätsprüfungen bei Preisgestaltung und Adoption. Die Annahmen wurden einfach genug gehalten, um wiederholbar zu sein, und jeder Schritt, der die Gesamtsumme wesentlich veränderte, wurde gegen mindestens ein unabhängiges Signal überprüft.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe wird das Modell einer Triangulation unterzogen, bei der die Ergebnisse mit unabhängigen Signalen wie regionaler Gießereiaktivität, industrieller Produktionsdynamik und der impliziten Preisleiter über Schaumtypen und Anwendungen hinweg verglichen werden. Wenn eine Region einen ungewöhnlichen Sprung zeigt, überprüfen wir die Treiber, kontrollieren die Umrechnungsmathematik erneut und nehmen dann Kontakt zu Quellen auf, wenn die Abweichung nicht durch ein reales Ereignis wie eine Kapazitätserweiterung oder einen Nachfrageschock erklärt werden kann.

Jede Studie durchläuft mehrstufige interne Überprüfungen, einschließlich Logikprüfungen der Annahmen, Jahr-über-Jahr-Bewegungen und Abstimmung zwischen qualitativen Treibern und numerischen Ergebnissen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, die den Ausblick verändern können. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Zahlen und die Erzählung die neuesten verfügbaren Entwicklungen widerspiegeln.

Vergleich der Marktdimensionierung von Mordor Intelligence für Keramikschäume mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Keramikschäume können variieren, selbst wenn das Produkt identisch klingt, weil die Zählregeln für Schaumtypen, Endanwendungen und das für die Preisumrechnung verwendete Jahr nicht einheitlich sind. Unterschiede zeigen sich auch, wenn eine Schätzung die Filtrationsnachfrage in Gießereien betont, während eine andere sich stärker auf Isolierungs- und Umweltanwendungen konzentriert.

Der Hauptunterschied ergibt sich daraus, ob angrenzende poröse Keramiken und schaumfreie Hochtemperaturmaterialien in die Zahl einbezogen werden, und bei Mordor Intelligence wird die Schätzung auf Keramikschaumprodukte beschränkt und mithilfe anwendungsbezogener Adoptionsprüfungen für Metallschmelzefiltration und Abgasfiltration validiert, anstatt auf breite Keramikausgaben zu setzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 492,67 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 480,00 Mio. USD (2024) | Verwendet ein anderes Basisjahr und einen schnelleren Wachstumspfad, und die Diskussion des Geltungsbereichs deutet auf breitere Endanwendungen hin, die die Gesamtsumme erhöhen können, wenn die Preisgestaltung nicht an filtrationsgeeignete Schaummischungen zurückgebunden ist. |

| Fachverlag B | 370,48 Mio. USD (2024) | Verwendet einen niedrigeren Ausgangspunkt für 2024 und eine langsamere CAGR, und die Methode erscheint konservativer hinsichtlich der Adoption bei der Gießereifiltration und der Preisentwicklung zwischen Siliziumcarbid- und Aluminiumoxid-Schaumqualitäten. |

Die Streuung der Werte lässt sich hauptsächlich durch die Wahl des Basisjahrs erklären, wie eng die Produktdefinition auf Keramikschaum begrenzt wird und wie die Preisgestaltung über Schaumqualitäten und Anwendungen hinweg fortgeschrieben wird. Indem das Modell rückverfolgbar an gussbezogene Nachfrage, Filtrationsdurchdringung und anwendungsbezogene Preisgestaltung gebunden bleibt, bleibt unsere Schätzung praktisch prüfbar und leichter über Regionen hinweg abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Keramikschaum-Marktes?

Die Keramikschaum-Marktgröße beträgt im Jahr 2026 518,04 Millionen USD.

Wie schnell wird der Keramikschaum-Markt bis 2031 wachsen?

Der Markt soll mit einer CAGR von 5,15 % wachsen und bis 2031 einen Wert von 665,9 Millionen USD erreichen.

Welcher Materialtyp führt den Keramikschaum-Markt an?

Siliziumkarbid führt mit einem Anteil von 44,74 % dank überlegener thermischer und chemischer Leistung bei der Schmelzmetallfiltration.

Warum ist die additive Fertigung für Keramikschaum-Hersteller wichtig?

Additive Verfahren ermöglichen es Herstellern, komplexe abgestufte Porosität zu erzeugen, was Filtrations- und Katalysatorfunktionen verbessert und gleichzeitig Prototyping-Zyklen verkürzt.

Welche Region verzeichnet die größte Keramikschaum-Nachfrage?

Asien-Pazifik hält 46,25 % des globalen Umsatzes aufgrund seiner dichten Gießereibasis, Elektrofahrzeugproduktion und Stahlkapazität.

Welches wesentliche Hemmnis könnte das kurzfristige Marktwachstum begrenzen?

Volatile Aluminiumoxid- und Zirkoniumoxidpreise drücken die Margen, insbesondere bei Herstellern ohne langfristige Lieferverträge.

Seite zuletzt aktualisiert am: