Bikomponentenfaser-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

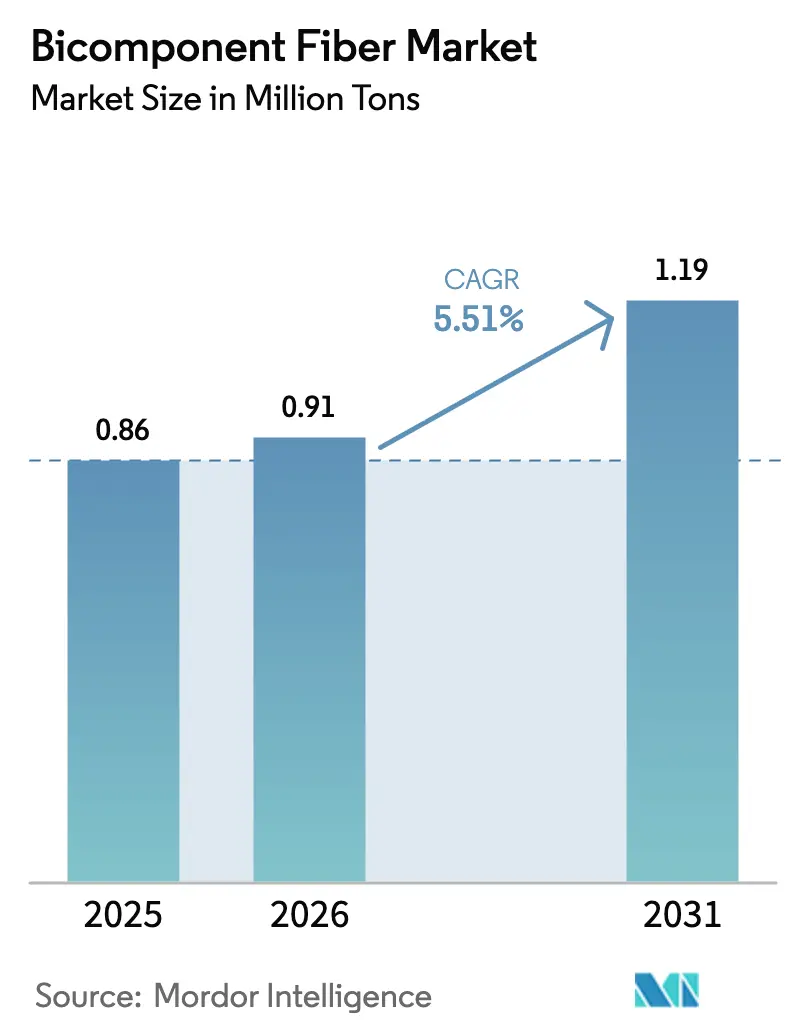

| Marktvolumen (2026) | 0.91 Millionen Tonnen |

| Marktvolumen (2031) | 1.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

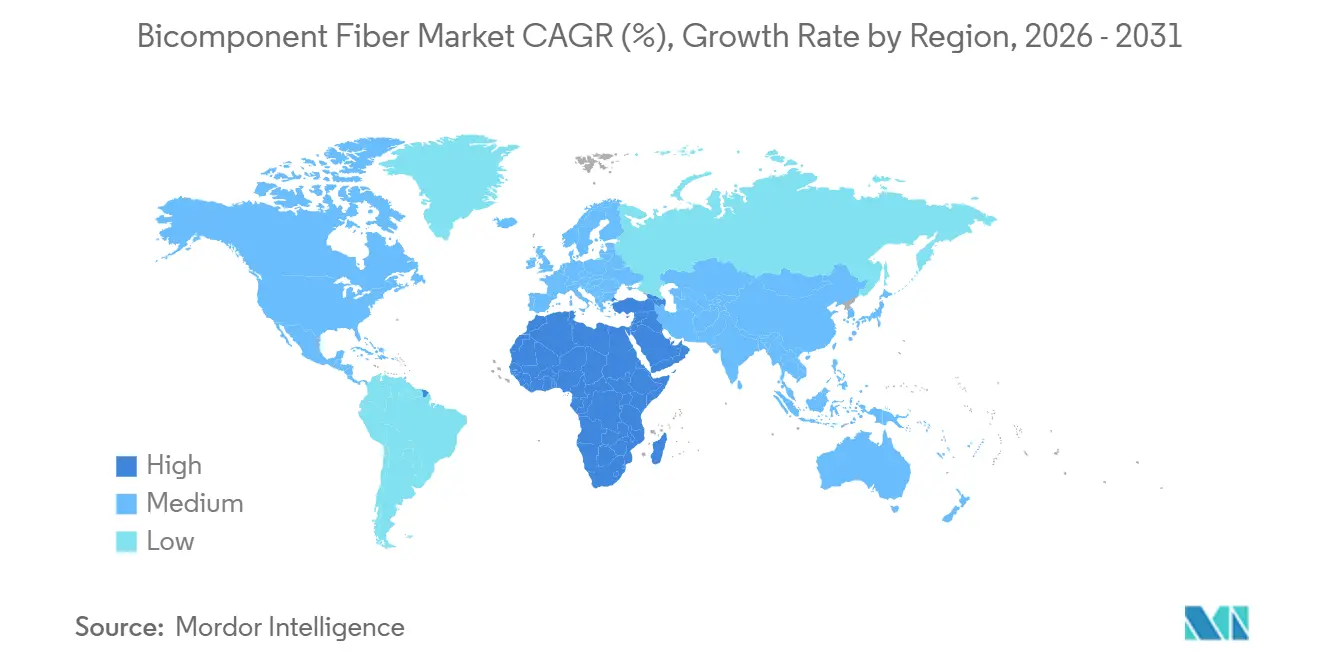

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bikomponentenfaser-Marktanalyse von Mordor Intelligence

Die Größe des Bikomponentenfaser-Marktes wird voraussichtlich von 0,86 Millionen Tonnen im Jahr 2025 auf 0,91 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 1,19 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 5,51 % über den Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage nach Hygieneprodukten in aufstrebenden Volkswirtschaften, eine steigende Automobilnachfrage nach leichten Akustiksubstraten sowie regulatorische Anreize für recycelbare Textilien stützen diese Expansion. Polyethylen/Polypropylen (PE/PP)-Mischungen bleiben weiterhin das Fundament des Bikomponentenfaser-Marktes, da ihr Schmelzpunktunterschied von 30 °C bis 40 °C eine kostengünstige thermische Bindung ermöglicht; der Schwung verlagert sich jedoch deutlich hin zu Polyethylen/Polyethylenterephthalat (PE/PET)-Konstruktionen, die Monomaterial-Recyclingziele in der Lebensmittelverpackung und bei Batterieseparatoren erfüllen. Inseln-im-Meer-Strukturen entwickeln sich zur bevorzugten Lösung für die Ultrafiltration und synthetisches Mikrofaser-Wildleder, während Asien-Pazifik dank umfangreicher Vliesstoffinvestitionen in China, Indien und Thailand der Volumenführer bleibt. Gleichzeitig lenken Rahmenbedingungen zur erweiterten Herstellerverantwortung (EPR) in Europa und Kreislaufwirtschaftsstrategien globaler Marken Kapital in Richtung chemisch recyceltes PET und monomaterialbasierte Polyolefinfasern, die die Verarbeitung am Lebensende vereinfachen.

Wichtigste Erkenntnisse des Berichts

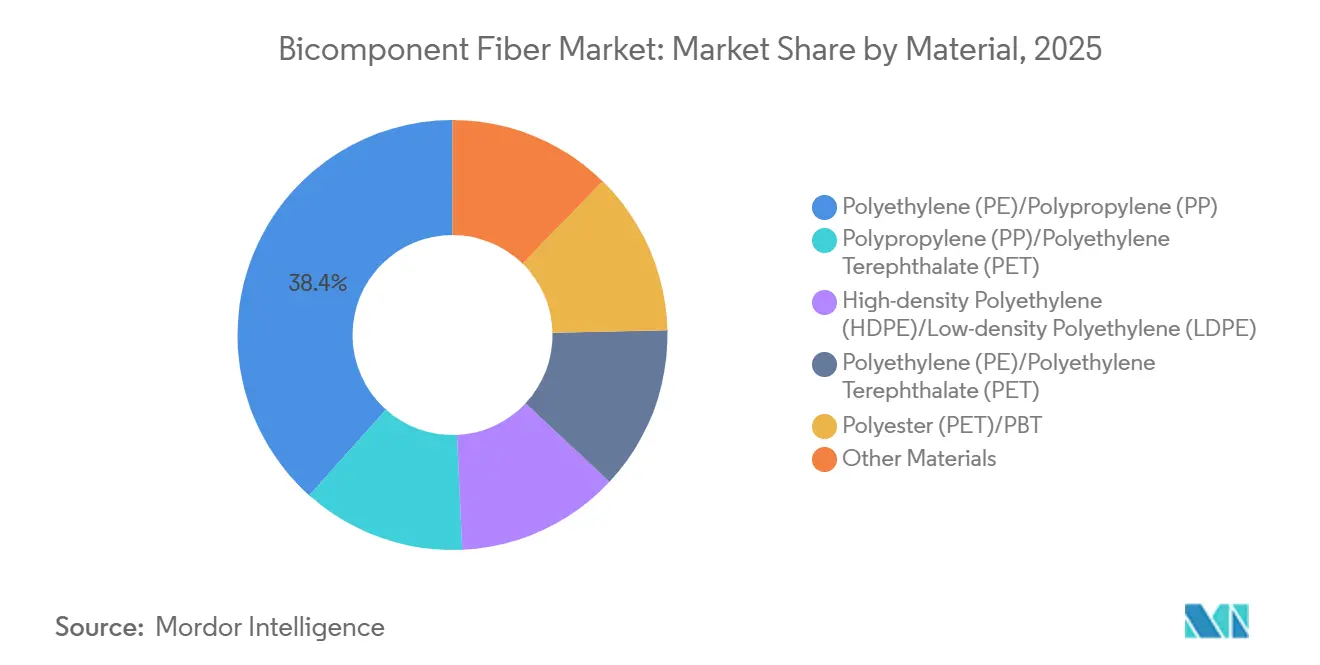

- Nach Material entfielen auf Polyethylen (PE)/Polypropylen (PP)-Mischungen im Jahr 2025 38,40 % des Marktanteils am Bikomponentenfaser-Markt, während Polyethylen (PE)/Polyethylenterephthalat (PET)-Kombinationen im Prognosezeitraum (2026–2031) die höchste CAGR von 6,45 % verzeichnen sollen.

- Nach Struktur führten Mantel-Kern-Architekturen mit 47,20 % des Volumens im Jahr 2025, während Inseln-im-Meer-Fasern im Prognosezeitraum (2026–2031) mit einer CAGR von 6,58 % wachsen sollen.

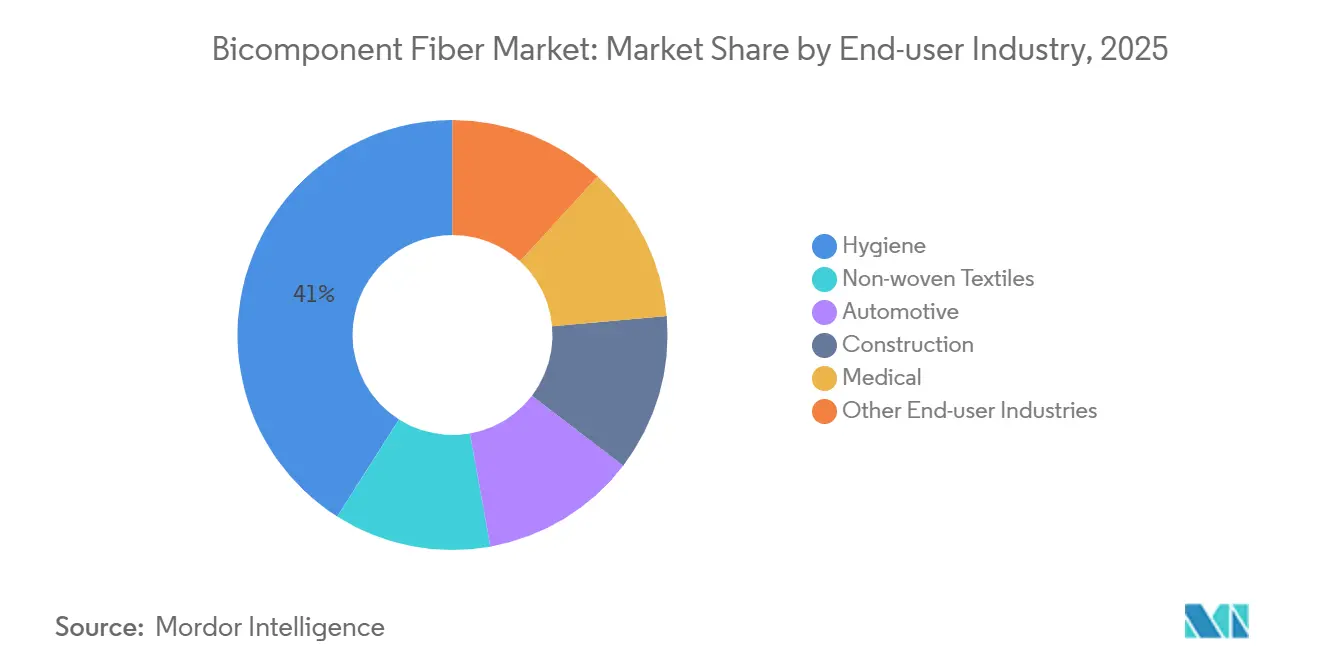

- Nach Endverwendung entfielen auf Hygieneanwendungen 41,00 % der Nachfrage im Jahr 2025, wobei medizinische Textilien die höchste CAGR von 6,71 % im Prognosezeitraum (2026–2031) erzielen sollen.

- Nach Geografie entfielen auf Asien-Pazifik 46,50 % des Verbrauchs im Jahr 2025, und der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 6,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bikomponentenfaser-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz bei Hygieneprodukten | +1.2% | Global, mit Asien-Pazifik und Naher Osten und Afrika als führende Regionen bei der Marktdurchdringung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Vliesstoffen | +1.0% | Asien-Pazifik als Kern, Ausweitung auf den nordamerikanischen Automobilsektor | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebener Wandel hin zu recycelbaren Fasern | +0.9% | Europa und Nordamerika, regulatorischer Druck in der EU | Langfristig (≥ 4 Jahre) |

| Niedrigschmelzende Mantel-Kern-Fasern für Batterieseparatoren | +0.6% | Asien-Pazifik (China, Südkorea), frühe Forschung und Entwicklung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz in der Verbundwerkstoffverstärkung durch 3D-Druck | +0.4% | Luft- und Raumfahrt-/Automobilcluster in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz bei Hygieneprodukten

Die demografische Alterung, insbesondere in Europa, Japan und Nordamerika, erhöht den Pro-Kopf-Verbrauch von Inkontinenzhosen, -einlagen und -vorlagen für Erwachsene. Thermisch gebundene PE/PP-Mantel-Kern-Vliesstoffe ermöglichen dünnere Kerne, eine schnellere Flüssigkeitsaufnahme und weniger Hautreizungen, was Hygieneherstellern einen Kosten-Leistungs-Vorteil verschafft. Multinationale Unternehmen verlagern die Produktion von Windeln und Damenhygieneprodukten weiterhin nach Indien, Indonesien und Nigeria und stimulieren so die regionale Nachfrage nach Bikomponenten-Stapel- und Spinnvliesfasern. Indische Verarbeiter allein haben zwischen 2025 und 2026 Kapazitäten für mehr als 4 Milliarden Windeln in Betrieb genommen und dabei auf inländische PE/PP-Lieferketten für Aufnahme- und Verteilungsschichten gesetzt. Da die Stückkosten sinken, weitet sich die Marktdurchdringung über Ballungszentren hinaus auf Städte der zweiten Reihe und ländliche Gebiete aus, was eine mehrjährige Wachstumsperspektive für das Volumen schafft. Diese Faktoren zusammen erhöhen den Anteil der Hygiene am Bikomponentenfaser-Markt und verbessern gleichzeitig die Kapazitätsauslastung in den Linien des asiatisch-pazifischen Raums.

Steigende Nachfrage aus Vliesstoffen

Lieferanten von Automobilinnenausstattungen ersetzen Polyurethanschäume durch Inseln-im-Meer-Bikomponenten-Mikrofasern, die wildlederähnliche Oberflächen bei geringerem Gewicht bieten und die Leichtbauanforderungen von Elektrofahrzeugen erfüllen. Branchendaten zeigen, dass der Vliesstoffverbrauch im Automobilbereich auf dem Weg ist, im Jahr 2026 1,8 Millionen Tonnen zu erreichen, wobei Dachhimmel und Türverkleidungslaminate einen wachsenden Anteil absorbieren. Filtration ist ein weiteres hochwertiges Segment; nach der alkalischen Spaltung erzeugen Inseln-im-Meer-Filamente Submikronporen, die die Effizienz in der HLK-Technik (Heizung, Lüftung und Klimatisierung) und der Flüssigkeitsfiltration steigern. Regionale Hersteller wie TWE Group haben 2025 skalierbare Spinnvliesplattformen in Bhopal in Betrieb genommen, um sowohl die inländische als auch die Exportnachfrage zu bedienen[1]TWE Group, "Pressemitteilung – Eröffnung des Werks Bhopal," twe-group.com. Kapitalinvestitionen in Spunlace für Feuchttücher und medizinische Stoffe in Westchina festigen die Führungsposition Asien-Pazifiks bei Vliesstoffen weiter und treiben die inkrementelle Nachfrage nach Mantel-Kern-Bindemitteln mit zuverlässiger Nassfestigkeit an.

Nachhaltigkeitsgetriebener Wandel hin zu recycelbaren Fasern

Die EPR-Richtlinie Europas für Textilien, die im Oktober 2025 in Kraft trat, legt ökomodulierte Gebühren fest, die nicht recycelbare Konstruktionen benachteiligen, und führt bis 2028 eine obligatorische getrennte Sammlung ein[2]Europäische Kommission, "Richtlinie (EU) 2025/2195 über die erweiterte Herstellerverantwortung für Textilien," europa.eu. Marken bevorzugen daher PE/PE- oder PP/PP-Bikomponentenkonstruktionen, die Polymertrennstufen umgehen, während chemisch recyceltes PET in hochfesten Anwendungen an Bedeutung gewinnt. OC Oerlikon Management AG und Evonik starteten im Januar 2025 ein gemeinsames Entwicklungsprogramm mit dem Ziel, die mechanischen Eigenschaftslücken zwischen Primär- und Recycling-PET für Sicherheitsgurtgarne zu schließen. Das Joint Venture von Indorama Ventures mit Jiaren vom November 2025 zur Installation von 100.000 Tonnen pro Jahr textilgütigem recyceltem PET unterstreicht das Bekenntnis zu zirkulären Rohstoffen. Da die Ziele strenger werden – 10 % Recyclinganteil bis 2028, 15 % bis 2030 und 30 % bis 2035 – dürfte die Nachfrage nach recycelbaren Bikomponentenfasern zunehmen und Nachhaltigkeit als primären Wachstumshebel im gesamten Bikomponentenfaser-Markt verankern.

Niedrigschmelzende Mantel-Kern-Fasern für Batterieseparatoren

Thermische Abschaltseparatoren auf Basis niedrigschmelzender Polyethylenmäntel um hochschmelzende Polypropylen- oder PET-Kerne weisen eine kontrollierte Porenschließung und robuste Durchstichfestigkeit auf – Schlüsseleigenschaften für Lithium-Ionen-Hochspannungszellen der nächsten Generation. Pilotlinien in Südkorea und China bewegen sich auf Kommerzialisierungsfenster zwischen 2028 und 2030 zu, da Automobilhersteller sicherere, dünnere und wärmebeständigere Batteriearchitekturen fordern. Faserbasierte Separatoren können auf modifizierten Spinnvlies- oder Schmelzblasanlagen hergestellt werden, was Kostenvorteile gegenüber keramikbeschichteten Folien verspricht, sobald die Skalierungshürden überwunden sind. Batterie-OEMs (Originalgerätehersteller) arbeiten zunehmend mit Faserspezialisten zusammen, um Dimensionsstabilität, Elektrolytbenetzbarkeit und proprietäre Oberflächenbehandlungen zu benchmarken. Sollten die Pilotresultate standhalten, könnte die Nachfrage eine neue Mehrkilotonnen-Nische im Bikomponentenfaser-Markt eröffnen, von der Lieferanten profitieren, die bereits die Verarbeitung von schrumpfarmen Polyolefinen beherrschen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und CAPEX-Intensität | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Polyolefin- und PET-Rohstoffpreise | -0.5% | Global, mit Asien-Pazifik und Europa am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hochtemperatur-Bikomponentenspinnkapazität | -0.3% | Global, konzentriert auf weniger als 10 Lizenzgeber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und CAPEX-Intensität

Doppelextrusionslinien, Präzisionsdosierpumpen und kundenspezifische Spinndüsen erhöhen den Kapitalaufwand um 30 %–50 % gegenüber Einpolymerlösungen, was Greenfield-Investitionen für mittelgroße Verarbeiter schwierig macht. Teijins Erweiterung bei TPL Thailand, die Ende 2025 abgeschlossen wurde, veranschaulicht den finanziellen Umfang: 700 Tonnen pro Jahr Konjugatfilamentkapazität erforderten spezialisierte Abschrecksysteme und fortschrittliche Regelkreise, was langwierige Abschreibungspläne festschreibt. Hohe Zinssätze in Europa und Teilen Südamerikas erhöhen die Projekthürdenraten weiter und begünstigen vertikal integrierte multinationale Unternehmen, die die Amortisation über Hygiene-, Medizin- und Filtrationsportfolios verteilen. Das Fehlen standardisierter Werkzeuge für neuartige biobasierte oder recycelte Polymerpaare verlängert die Forschungs- und Entwicklungszyklen und erhöht die Ingenieurkosten, bevor ein einziges kommerzielles Kilogramm versandt wird. Diese Faktoren schmälern insgesamt das Wachstumspotenzial des Bikomponentenfaser-Marktes in kapitalintensitätsbeschränkten Regionen.

Volatile Polyolefin- und PET-Rohstoffpreise

Die Spotpreise für Polypropylen stiegen in Europa im März 2026 nach Versorgungsunterbrechungen im Nahen Osten stark an, während Chinas PP-Referenzpreis von Monat zu Monat stieg und die Margen der Verarbeiter unter Festpreisverträgen im Hygienebereich komprimierte. Im Gegensatz dazu drückte das globale PET-Überangebot im Jahr 2025 die chinesischen Auslastungsraten auf 75 %, was eine Preisinversion schuf, die Käufer von Primärharz begünstigte, aber Unternehmen bestrafte, die in Premium-Recycling-PET investierten, das mit einem Aufschlag von 15 %–25 % gehandelt wird. Divergierende Trends zwingen Spinner, beide Polymere abzusichern, was Betriebskapital in Lagerbestände und Derivate bindet. Starke Rohstoffschwankungen erschweren auch Kundenverhandlungen über vierteljährliche oder jährliche Weitergabemechanismen, verlängern Verkaufszyklen und dämpfen die Margentransparenz im gesamten Bikomponentenfaser-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PE/PP behält die Skalierung, während PE/PET das Wachstum anführt

Die Bikomponentenfaser-Marktgröße für PE/PP-Mischungen repräsentierte im Jahr 2025 38,40 % des Gesamtvolumens, dank ihrer dominanten Verwendung in Windel-Deckschichten, Aufnahme-Verteilungsschichten und thermischen Bindungsvliesen. Ihr moderater Schmelzpunktunterschied gewährleistet eine starke Faserbindung, ohne die Weichheit zu beeinträchtigen, was PE/PP zum Arbeitspferd in Standardhygienevliesstoffen macht. Dennoch sind PE/PET-Paarungen auf dem Weg zu einer CAGR von 6,45 % im Prognosezeitraum (2026–2031), da Markeninhaber Monomaterialverpackungen und recycelbare Batterieseparatoren anstreben. Diese Kombinationen verbinden die Steifigkeit von PET mit dem Niedertemperaturfluss von PE und erfüllen sowohl Handhabungs- als auch Lebensendkriterien in Beutel-, Deckel- und Umhüllungsformaten.

Sequenzielle Fortschritte vollziehen sich auch bei PP/PET-Akustikfilzen für Automobilhimmel, HDPE/LDPE-Atemfolien für Kabelumhüllungen und Dachmembranen sowie Polyester/PBT-Mischungen für die Hochtemperaturfiltration. Spezialpatente, die in den Jahren 2025–2026 angemeldet wurden, führten biobasiertes Polyethylen und PLA als Mantelkomponenten ein, um den erneuerbaren Anteil auf über 30 % zu erhöhen, doch die Volumina bleiben gering. Da neue Recyclingziele näher rücken, wird erwartet, dass sich die Materialauswahl hin zu Konstruktionen verlagert, die eine chemische oder mechanische Trennung erleichtern – ein Wandel, der bereits in europäischen Verarbeitungsversuchen sichtbar ist, die Mono-Polyolefin-Architekturen einsetzen, die die 10-%-Recyclinganteilsschwelle erreichen.

Nach Strukturtyp: Mantel-Kern dominiert, aber Inseln-im-Meer beschleunigen sich

Im Jahr 2025 hielten Mantel-Kern-Designs 47,20 % der globalen Produktion und bestätigten ihre Vielseitigkeit in Aufnahmeschichten, thermischen Bindungspunkten und atmungsaktiven Barrieren im Bikomponentenfaser-Markt. Ein niedrigschmelzender Mantel umhüllt einen hochfesten Kern, ermöglicht die In-Line-Bindung ohne Additive und erzielt Volumenweichheit – Eigenschaften, die von Windel- und Feuchttuchherstellern geschätzt werden. Seite-an-Seite-Fasern folgen und ermöglichen gespaltene Mikrofilamente, die natürliches Wildleder in Armaturenbrettern und Türverkleidungen imitieren.

Inseln-im-Meer-Konstruktionen, die Dutzende von 0,05-Denier-Inseln in einer löslichen Matrix umfassen, sollen bis 2031 eine CAGR von 6,58 % verzeichnen. Die Nachbearbeitung ergibt Mikrofaseroberflächen mit mehr als 1 m²/g Oberfläche, was für die Submikronfiltration und hochwertige Reinigungstücher entscheidend ist. Die Komplexität des Spinnens von bis zu 256 Kapillaren pro Filament beschränkt die globale Kapazität auf etwa 15 Produktionsstandorte, was die Preissetzungsmacht der etablierten Anbieter sichert. Nischenarchitekturen – segmentierter Kuchen, hohler Mantel-Kern, Mehrschicht – dienen flammhemmenden Textilien und Wirkstoffabgabegerüsten und unterstreichen die strukturelle Vielfalt, die es Lieferanten ermöglicht, Fasern auf sehr spezifische Leistungsfenster zuzuschneiden.

Nach Endverbraucherbranche: Hygiene führt weiterhin, Medizin gewinnt an Fahrt

Hygiene hielt im Jahr 2025 einen Anteil von 41,00 % am globalen Verbrauch, angeführt von Windeln, Damenbinden und Inkontinenzhosen für Erwachsene, die auf PE/PP-Mantel-Kern-Spinnvlies- und Schmelzblasschichten basieren. Obwohl die Geburtenraten in entwickelten Volkswirtschaften zurückgehen, gleicht die alternde Bevölkerung den Rückgang durch eine steigende Nachfrage nach saugfähigen Erwachsenenprodukten aus und sichert ein Basisvolumenwachstum. Medizinische Textilien sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,71 % wachsen, da ISO-10993-Testbatterien und die Neueinstufung von Operationskitteln durch die FDA (Food and Drug Administration) als Klasse-II-Produkte Krankenhäuser zu höherbarrierigen SMS-Laminaten drängen, die auf Bikomponentenbindemittel für Weichheit und Spritzschutz angewiesen sind.

Automobilische Vliesstoffe florieren dank Elektrofahrzeugprogrammen, die leichtere und leisere Innenräume anstreben. Spaltbare Seite-an-Seite-Fasern füllen Wildlederbestuhlung, Säulenverkleidungen und Dachhimmel, während Mantel-Kern-Polypropylenvliese Fahrgeräusche dämpfen. Bau, Landwirtschaft und Elektronik absorbieren den Rest, einschließlich Geotextildrainagen, Ernteschutzabdeckungen und faserbasierten Batterieseparatoren. Über alle Segmente hinweg sind Regeln zur erweiterten Herstellerverantwortung (EPR) und Recyclinganteilsziele nun primäre Designparameter, die einen Wandel hin zu Monopolymer- oder chemisch recycelten Rohstoffen beschleunigen, die Cradle-to-Gate-Kohlenstoffbilanzen dokumentieren können.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 46,50 % des globalen Volumens. Chinesische Verarbeiter erweiterten die Spunlace- und Spinnvlieskapazität im gesamten Zeitraum 2025–2026, während indische Hygienehersteller Mehrfachmilliarden-Einheiten-Windelwerke in Gujarat und Rajasthan eröffneten und den lokalen Bedarf an PE/PP-Mantel-Kern-Fasern steigerten. Japans Toray und Teijin entwickelten Inseln-im-Meer- und Konjugatfilamenttechnologien weiter und trieben Spezialexporte an Luft- und Raumfahrt- sowie Filtrationskunden voran. Das Batterieseparator-Forschungs- und Entwicklungsökosystem Südkoreas ergänzt diese Stärken und positioniert die Teilregion als Innovationszentrum des Bikomponentenfaser-Marktes.

In Nordamerika erhöhen die Durchsetzung der ANSI/AAMI-PB70-Barrierestufen und ISO-10993-Biokompatibilitätstests die Qualitätsanforderungen und begünstigen inländische Lieferanten, die eine chargenweise Rückverfolgbarkeit gewährleisten können. Der Georgia-Standort von Indorama Ventures, der in das FiberVisions-Netzwerk integriert ist, verkürzt die Vorlaufzeiten für Hygienekunden, die schlanke Lagerbestände verwalten. Leichtbauprogramme im Automobilbereich erschließen weiterhin neue Absatzmöglichkeiten, insbesondere da Elektrofahrzeughersteller Mikrofaserakustik und VOC-arme Innenraumtextilien spezifizieren.

In Europa legt die EPR-Verordnung, die im Oktober 2025 in Kraft trat, ökomodulierte Gebühren und gestaffelte Recyclinganteilsschwellen fest – 10 % bis 2028, 15 % bis 2030 und 30 % bis 2035 – und gestaltet Materialfahrpläne neu. Die Partnerschaft von OC Oerlikon Management AG mit Evonik zur Kommerzialisierung von Recycling-PET-Spinnlinien bis 2030 ist ein Beispiel für Lieferantenbewegungen zur Ausrichtung auf Kreislaufwirtschaftsziele. Die Automobillieferkette der Region migriert ebenfalls hin zu spaltbaren Mikrofaser-Sitzstoffen, um Emissionsgrenzwerte und Gewichtsziele im Innenraum zu erfüllen.

Der Nahe Osten und Afrika, obwohl heute noch kleiner, soll bis 2031 die CAGR von 6,56 % Asien-Pazifiks teilen. Steigende Geburtenraten und noch geringe Hygienedurchdringung kombinieren sich mit wachsenden verfügbaren Einkommen, um den Verbrauch von Windeln und Damenhygieneprodukten zu erschließen. Die Industriepolitik des Golfkooperationsrats fördert die lokale Montage von Hygienefertigwaren und schafft einen Sogeffekt für regionale Faserkapazitäten. Die exportorientierte Automobilindustrie Südafrikas übernimmt derweil Bikomponenten-Akustikfilze, um europäischen Lärmschutzstandards zu entsprechen.

Der Marktanteil Südamerikas wird von Brasiliens wachsendem Hygienemarkt und Argentiniens kostenkonkurrenzfähigen Spinnvliesexporten angeführt. Währungsvolatilität dämpft den Investitionsenthusiasmus, doch regionale Verarbeiter nutzen günstige Arbeits- und Energiekosten, um nordamerikanische Standardqualitäten zu bedienen.

Wettbewerbslandschaft

Der Bikomponentenfaser-Markt ist mäßig fragmentiert. Es wird erwartet, dass strategische Fusions- und Übernahmeaktivitäten anhalten, da Lieferanten Skalierung, Portfoliobreite und Zugang zu recycelten Rohstoffen anstreben. Die Lizenzierung von Hochtemperatur-Ingenieurpolymerpaaren bleibt auf weniger als zehn Unternehmen konzentriert, was hohe Markteintrittsbarrieren in Spezialsegmenten aufrechterhält, aber potenzielle Engpässe schafft, wenn die Automobil- und Batterienachfrage schneller steigt als die Kapazitätserweiterungen.

Führende Unternehmen der Bikomponentenfaser-Branche

Indorama Ventures Public Company Limited

KURARAY CO., LTD.

Freudenberg Performance Materials

TEIJIN LIMITED

Sichuan Huvis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Faser- und Polymerwissenschaftslabor am Nonwovens Institute (NWI) erweiterte seine Kapazitäten durch die Installation einer Hills, Inc. LBS-330 Labormaßstab-Bikomponenten-Schmelzextrusionseinheit. Dieses Upgrade stärkt die Pilot-Spunmelt-Entwicklungs- und Prototypendienstleistungen des NWI für seine Mitglieder, Kunden und akademischen Kooperationspartner erheblich.

- März 2026: Asahi Kasei präsentierte Cubit-3D-Abstandsgewirke auf der Techtextil 2026 in Frankfurt (21.–24. April) und kombinierte PET mit Polytrimethylenterephthalat (PTT) und Polyamid-Verbindungsfäden, um Schuhwerk- und Automobilsitzanwendungen anzusprechen, die Atmungsaktivität und Stoßdämpfung erfordern.

Globaler Bikomponentenfaser-Markt Berichtsumfang

Bikomponentenfaser, auch Heterophilfaser genannt, ist eine spezielle Klasse synthetischer Fasern, die aus zwei verschiedenen Polymeren hergestellt und als einzelnes Filament extrudiert wird. Diese Faser kombiniert die Vorteile zweier Polymere, um Fasern mit einzigartigen Eigenschaften zu erhalten, wie z. B. effektive thermische Bindung, feine Fasern, einzigartiger Querschnitt, einfache Anpassung und weitere.

Der Bikomponentenfaser-Markt ist nach Material, Strukturtypen, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyethylen (PE)/Polypropylen (PP), Polypropylen (PP)/Polyethylenterephthalat (PET), hochdichtes Polyethylen (HDPE)/niederdichtes Polyethylen (LDPE), Polyethylen (PE)/Polyethylenterephthalat (PET), Polyester (PET)/PBT und sonstige Materialien segmentiert. Nach Strukturtypen ist der Markt in Mantel-Kern, Seite-an-Seite, Inseln im Meer und sonstige Strukturtypen segmentiert. Nach Endverbraucherbranche ist der Markt in Vliesstoffe, Automobil, Hygiene, Bau, Medizin und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Bikomponentenfasern in 15 Ländern der wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Polyethylen (PE)/Polypropylen (PP) |

| Polypropylen (PP)/Polyethylenterephthalat (PET) |

| Hochdichtes Polyethylen (HDPE)/Niederdichtes Polyethylen (LDPE) |

| Polyethylen (PE)/Polyethylenterephthalat (PET) |

| Polyester (PET)/PBT |

| Sonstige Materialien |

| Mantel-Kern |

| Seite-an-Seite |

| Inseln im Meer |

| Sonstige Strukturtypen |

| Vliesstoffe |

| Automobil |

| Hygiene |

| Bau |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polyethylen (PE)/Polypropylen (PP) | |

| Polypropylen (PP)/Polyethylenterephthalat (PET) | ||

| Hochdichtes Polyethylen (HDPE)/Niederdichtes Polyethylen (LDPE) | ||

| Polyethylen (PE)/Polyethylenterephthalat (PET) | ||

| Polyester (PET)/PBT | ||

| Sonstige Materialien | ||

| Nach Strukturtyp | Mantel-Kern | |

| Seite-an-Seite | ||

| Inseln im Meer | ||

| Sonstige Strukturtypen | ||

| Nach Endverbraucherbranche | Vliesstoffe | |

| Automobil | ||

| Hygiene | ||

| Bau | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Bikomponentenfasern bis 2031 sein?

Die Bikomponentenfaser-Marktgröße soll bis 2031 1,19 Millionen Tonnen erreichen und ab 2026 mit einer CAGR von 5,51 % wachsen.

Welches Materialpaar wächst am schnellsten?

PE/PET-Bikomponentenfasern sollen bis 2031 eine CAGR von 6,45 % verzeichnen und andere Paarungen aufgrund der Monomaterial-Recyclingfähigkeit und Batterieseparatorversuche übertreffen.

Welches Endverbrauchssegment bietet das höchste Wachstumspotenzial?

Medizinische Textilien führen das Wachstum mit einer prognostizierten CAGR von 6,71 % bis 2031 an, da strengere ISO-10993- und FDA-Vorschriften die Barriere- und Biokompatibilitätsanforderungen erhöhen.

Welche Region wird voraussichtlich am schnellsten Kapazitäten aufbauen?

Asien-Pazifik dominiert weiterhin den Kapazitätsausbau, angetrieben durch Chinas Spunlace-Investitionen und Indiens Hygienesektorexpansion, was eine regionale CAGR von 6,56 % unterstützt.

Seite zuletzt aktualisiert am: