Getränkebehältermarkt – Größe und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 231.03 Milliarden US-Dollar |

| Marktgröße (2031) | 305.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Getränkebehältermarkts von Mordor Intelligence

Die Größe des Getränkebehältermarkts beträgt im Jahr 2026 231,03 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 305,55 Milliarden USD erreichen, was einer CAGR von 5,75 % über den Zeitraum entspricht. Der Ausbau von Portfolios für verzehrfertige Getränke, zunehmende Nachhaltigkeitsauflagen und rasche Materialinnovationen gestalten den Getränkebehältermarkt neu. Der Direktvertrieb an Verbraucher erfasst bereits mehr als die Hälfte des weltweiten Umsatzes, da Markeninhaber die Margenkontrolle und Erstanbieterdaten priorisieren. Leichte Polyethylenterephthalat-Designs (PET), Kapazitäten für geschlossene Aluminiumdosen-Kreisläufe und kompostierbare Polymere entwickeln sich zu zentralen Wettbewerbsthemen. Gleichzeitig schafft die kostenseitige Volatilität bei Neuharzkonstoffen und primären Aluminiumrohstoffen eine gespaltene Landschaft, in der Skalenführer in Recyclinginfrastruktur investieren und Nischenanbieter biologisch abbaubare Nischen verfolgen. Auch der regionale Schwung verlagert sich: Asien-Pazifik verankert den globalen Umsatz, während der Nahe Osten und Afrika bis 2031 das stärkste Wachstum verzeichnen.

Wichtigste Erkenntnisse des Berichts

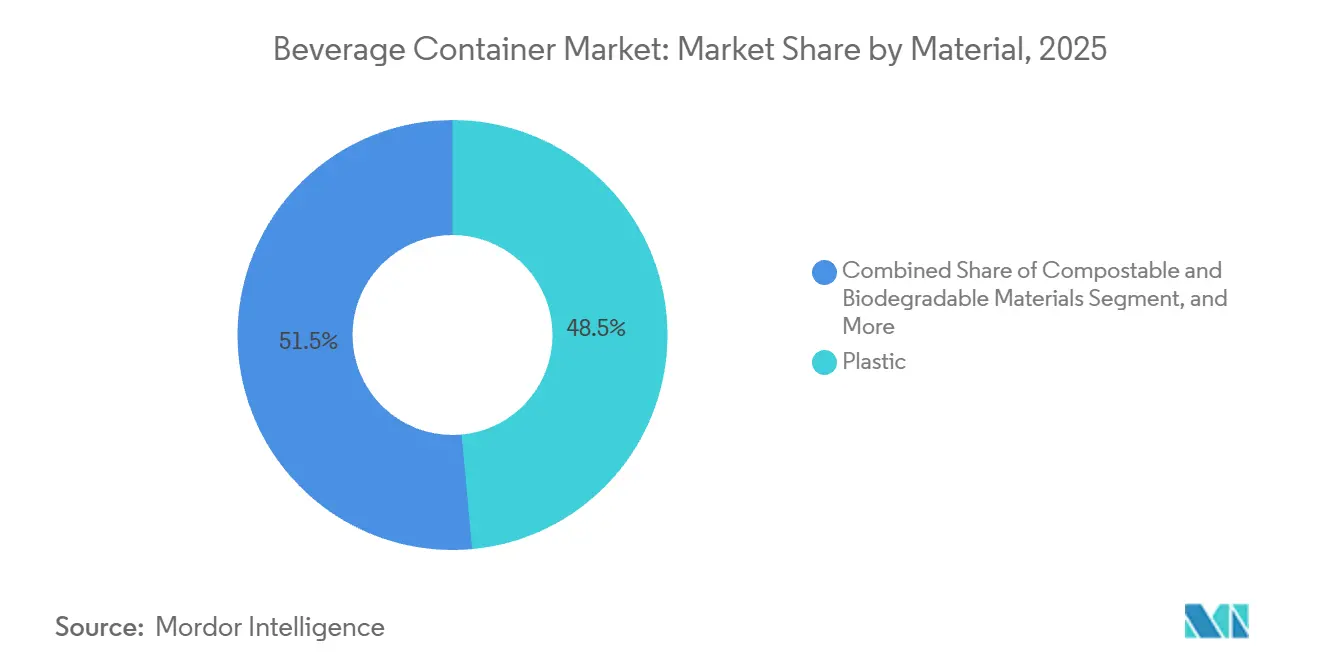

- Nach Material führte Kunststoff im Jahr 2025 mit einem Marktanteil von 48,54 % am Getränkebehältermarkt; kompostierbare und biologisch abbaubare Polymere werden voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Getränkeart entfielen im Jahr 2025 63,32 % des Marktanteils am Getränkebehältermarkt auf alkoholfreie Getränke, die bis 2031 mit einer CAGR von 6,64 % wachsen.

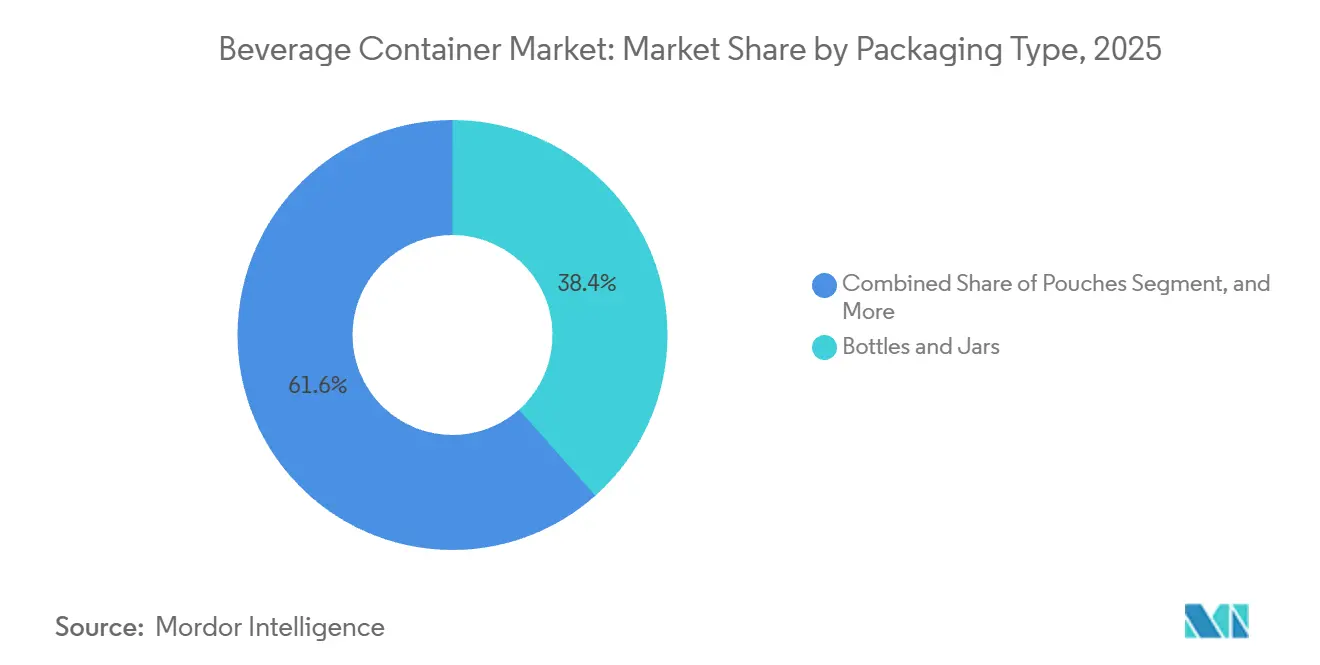

- Nach Verpackungsart hielten Flaschen und Gläser im Jahr 2025 einen Anteil von 38,43 %, während Beutel voraussichtlich mit einer CAGR von 6,75 % bis 2031 wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 56,34 % des Marktanteils am Getränkebehältermarkt auf den Direktvertrieb; indirekte Kanäle werden voraussichtlich bis 2031 eine CAGR von 6,87 % erzielen.

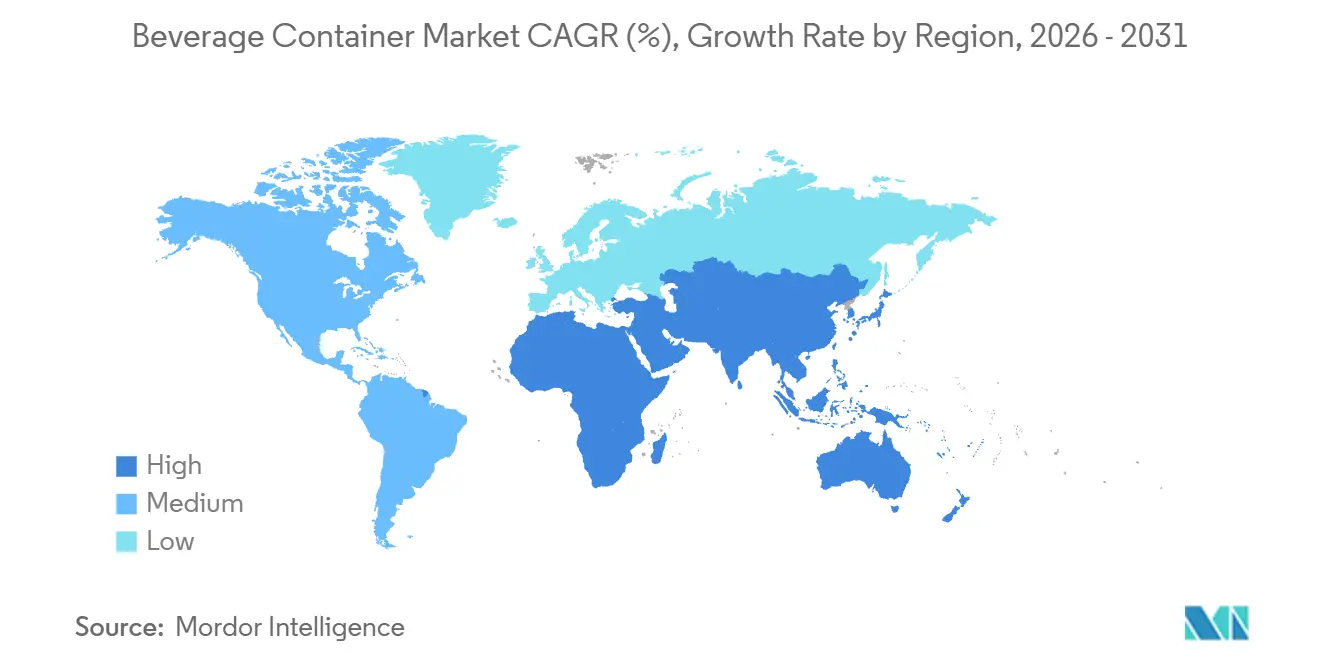

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,23 %, doch der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 7,84 % wachsen und alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des globalen Getränkebehältermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg des Konsums von verzehrfertigen alkoholfreien Getränken | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach praktischen und leichten PET-Flaschen | +0.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion des verfügbaren Einkommens der Mittelschicht in Schwellenländern | +1.1% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum bei Auflagen für nachhaltige und recyclingfähige Verpackungen | +0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Wasserzeichen für die automatisierte Sortierung | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung von Getränkemarken hin zu Direktvertriebsformaten im E-Commerce | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des Konsums von verzehrfertigen alkoholfreien Getränken

Gesundheits- und Komfortmotive verleiten Verbraucher dazu, Kaffees, Tees und Funktionswässer zum Mitnehmen zu wählen. Markeninhaber verzeichnen zweistellige Mengenzuwächse bei verzehrfertigen Produktlinien, und Einführungen mit Elektrolyten oder Adaptogenen machen mittlerweile mehr als ein Fünftel aller alkoholfreien Neueinführungen aus. Dieser Wandel erfordert aseptische Abfüllung, fortschrittliche Barrierebeschichtungen und Stickstoffspülkapazitäten, die Nährstoffe ohne Kühlung schützen. Dünnwandiges PET in Kombination mit manipulationssicheren Verschlüssen dominiert neue Spezifikationen. Investitionen der Verarbeiter fließen in servoangetriebene Blasformgebung und inline-Bildverarbeitungssysteme, die Wandvariationen unter 50 Mikrometer erkennen und so leichtgewichtige Integrität in großem Maßstab gewährleisten.

Steigende Nachfrage nach praktischen und leichten PET-Flaschen

Die Gewichtsreduzierung hat sich von einer Kostentaktik zu einem Markendifferenzierungsmerkmal entwickelt. Die 13,2-Gramm-Konturenflasche von Coca-Cola reduzierte den Einsatz von Neukunststoff um 8 %, während die Stapelbelastungsleistung erhalten blieb, und verhindert jährlich den Verbrauch von 6.000 Tonnen Material.[1]The Coca-Cola Company, "Markteinführung der 13,2-Gramm-Konturenflasche," coca-colacompany.com Anlagenhersteller bieten nun Streckblasplattformen an, die 9-Gramm-Halblitre-Designs ermöglichen, die Palettenlasten von mehr als 12 Kilopondkraft standhalten. Regulatorische Impulse beschleunigen den Trend; die Europäische Union schreibt bis 2025 einen Recyclatanteil von 25 % in PET vor, was den wirtschaftlichen Vorteil dünnerer Wandstärken verstärkt, die die höheren rPET-Kosten ausgleichen. Ökobilanzen bestätigen, dass das Einsparen von einem Gramm über eine Flotte mit mehreren Milliarden Einheiten Tausende von Tonnen CO₂-Äquivalenten reduziert, was mit den Benchmarks der Science Based Targets initiative übereinstimmt.

Expansion des verfügbaren Einkommens der Mittelschicht in Schwellenländern

Höhere Haushaltseinkommen in Indien, Indonesien und Saudi-Arabien verdoppeln die Getränkeausgaben, sobald die Schwelle von 15 USD pro Tag überschritten wird. Modernisierung des Einzelhandels und Investitionen in Kühlketten verbessern die Zugänglichkeit von gekühlten Säften, Milchgetränken und Energiegetränken. Neue PET-Anlagen mit einer Kapazität von 72.000 bis 150.000 Flaschen pro Stunde werden in Nigeria und Indien in Betrieb genommen, um kleinere 250-Milliliter-Packungen zu bedienen, die sich für preisbewusste, aber aufstrebende Verbraucher eignen. Glas und Aluminium finden auch in Premiumsegmenten Anklang, da Käufer schwerere Formate mit Qualität verbinden, was trotz höherer Stückkosten Margenerhöhungen unterstützt.

Wachstum bei Auflagen für nachhaltige und recyclingfähige Verpackungen

Systeme der erweiterten Herstellerverantwortung in Deutschland, Kalifornien und Frankreich zwingen Marken, die Entsorgungskosten zu internalisieren. Pfandsysteme treiben die Sammelquote für Kunststoffflaschen in einigen europäischen Märkten bereits auf über 90 %. Die Einhaltung von Vorschriften treibt Investitionen in das chemische Recycling und in digitale Wasserzeichen voran, die die Sortierpräzision verbessern. Multinationale Unternehmen schwenken auch auf Monomaterialstrukturen um, um die Validierungsstandards nach ISO 14021 zu erfüllen, und reduzieren Mehrschichtlaminate, die Recyclingströme verstopfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften gegen Einwegkunststoffe | -0.7% | Europa, Nordamerika, Küstenregionen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Aluminium und PET-Harze | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von lebensmittelgeeignetem rPET-Ausgangsmaterial | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommende Mehrweg- und Wiederverwendungssysteme, die Einwegmengen kannibalisieren | -0.3% | Europa, Pilotprojekte in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften gegen Einwegkunststoffe

Politische Divergenz zwingt multinationale Portfolios dazu, befestigte Verschlüsse in Europa, Mehrwegsysteme in British Columbia und 30 % rPET-Anteil in Indien zu koordinieren.[2]Ministerium für Umwelt, Wald und Klimawandel (Indien), "Änderungsregeln zur Verwaltung von Kunststoffabfällen 2024," moef.gov.in Fehlende Harmonisierung erhöht den Compliance-Aufwand, beschleunigt den Formataustausch hin zu Aluminium und Glas und erschwert die globale SKU-Harmonisierung. Günstige Marken leiden am meisten, da eine 330-Milliliter-Aluminiumdose in preissensiblen Märkten fast doppelt so viel kosten kann wie ihr PET-Pendant, was die Akzeptanz trotz besserer Recyclingfähigkeit einschränkt.

Volatilität der Rohstoffpreise für Aluminium und PET-Harze

Aluminium an der Londoner Metallbörse schwankte im Jahr 2024 zwischen 2.350 USD und 2.780 USD pro Tonne.[3]Londoner Metallbörse, "Aluminium-Futures-Daten 2024–2025," lme.com Asiatisches Spot-PET schwankte im gleichen Zeitraum um 200 USD pro Tonne, was die Margen der Verarbeiter drückte und langfristige Lieferverträge in den Hintergrund drängte. Weitergabeklauseln hinken Aufwärtsbewegungen um bis zu 90 Tage hinterher, was das Betriebskapital belastet. Die schwindende Preisdifferenz zwischen Neu- und Recycling-PET dämpft auch den wirtschaftlichen Anreiz zur Auswahl von rPET, selbst wenn die Anforderungen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kompostierbare Polymere stellen die Dominanz von Kunststoff in Frage

Kunststoff hielt im Jahr 2025 einen Marktanteil von 48,54 % am Getränkebehältermarkt, hauptsächlich aufgrund der Klarheit von PET, seiner Barrierevielseitigkeit und der globalen Recyclinginfrastruktur. Der Schwung des Segments sieht sich jedoch strengeren Anforderungen an den Recyclatanteil gegenüber, die die Kosten erhöhen und Innovationsbudgets in Richtung Gewichtsreduzierung und chemisches Recycling verschieben. Metall hält einen Anteil von rund 28 %, da Aluminiumdosen bei Energiegetränken und Craft-Bier aufgrund ihrer unbegrenzten Recyclingfähigkeit und ihrer Premium-Regalpräsenz an Beliebtheit gewinnen. Glas liegt bei etwa 16 % und behauptet seine Nische bei Wein, Spirituosen und Premium-Säften, wo Inertheit und Transparenz die höheren Logistikkosten rechtfertigen.

Kompostierbare und biologisch abbaubare Harze entwickeln sich vom Pilotmaßstab zur Kommerzialisierung und wachsen bis 2031 mit einer CAGR von 7,32 %. Auf Algen basierende Kapseln für Sportgetränke, FDA-zugelassene Polyhydroxyalkanoat-Flaschen und Maisstärkefolien für Umgebungstemperaturtee sprechen alle Marken an, die eine Differenzierung am Ende des Lebenszyklus anstreben. Lücken bei der industriellen Kompostierung außerhalb Westeuropas und Kaliforniens dämpfen jedoch eine breite Akzeptanz. Papierkartons und Hybridlaminate machen den Rest aus, stehen jedoch vor Strafen im Rahmen der erweiterten Herstellerverantwortung, wenn Mehrschichtformate die Rückgewinnung im geschlossenen Kreislauf behindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Getränkeart: Alkoholfreie Formate treiben das Mengenwachstum an

Alkoholfreie Produktlinien machten im Jahr 2025 einen Marktanteil von 63,32 % aus und sind auf dem Weg zu einer CAGR von 6,64 % bis 2031, was das Gesamtwachstum des Getränkebehältermarkts unterstützt. Kohlensäurehaltige Erfrischungsgetränke führen nach Menge, stützen sich aber nun auf aspartamresistentes PET, um Diätvarianten zu unterstützen, die neuen Zuckersteuern entgehen. Kaltgepresste Säfte, pflanzenbasierte Milch und Proteinshakes bevorzugen Glas oder opakes HDPE, um Frische und Nährwertintegrität zu signalisieren. Kombucha und Funktionswässer, obwohl in absoluten Litern kleiner, verzeichnen hohe einstellige Zuwächse und wählen typischerweise Braunglas oder schlankes Aluminium, um Probiotika vor UV-Abbau zu schützen.

Alkoholische Getränke machen den Rest mit einem Anteil von 36,68 % aus. Die Verbreitung von Aluminiumdosen steigt bei Craft-Bier und verzehrfertigen Cocktails, da Dosen schneller kühlen, weniger wiegen und Glasverbote bei Veranstaltungen umgehen. Bag-in-Box-Wein gewinnt in Skandinavien und Australien zweistellige Volumenanteile, da er Portionskontrolle und längere Frische nach dem Öffnen bietet. Spirituosen experimentieren mit 200-Milliliter-Aluminiumflaschen, die sich für Festivals und E-Commerce-Paketsendungen eignen, obwohl Glas weiterhin die gängigen Formate dominiert.

Nach Verpackungsart: Beutel gewinnen durch E-Commerce-Kompatibilität Marktanteile

Flaschen und Gläser machten im Jahr 2025 38,43 % des Umsatzes aus und profitierten von etablierten Abfülllinien und der Vertrautheit der Verbraucher. Dennoch sind Beutel mit einer CAGR von 6,75 % am schnellsten wachsend, da sie das Verpackungsgewicht um bis zu 70 % reduzieren und für Anreize von Online-Händlern qualifizieren, die bruchfeste, kompakte Formate bevorzugen. Dosen haben einen Anteil von rund 32 %, wobei Aluminium Stahl übertrifft, da Marken Kreislaufziele verfolgen.

Kartons liegen bei etwa 18 % des Volumens bei haltbaren Milch- und Saftprodukten. Neue Einführungen mit biobasierten Verschlüssen und aus Zuckerrohr gewonnenen Barriereschichten reduzieren die Emissionen von der Wiege bis zum Fabriktor um ein Drittel im Vergleich zu Erdölpendants. Bag-in-Box-Systeme dienen Fontänensirup und Wein und schwenken nun auf Monomaterialauskleidungen um, die Recyclingstrafen umgehen. Für kohlensäurehaltige Getränke haben sich verstärkte Beutel herausgebildet, bleiben aber regional begrenzt aufgrund höherer Folienkosten und des Ausschlusses aus Pfandsystemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Indirekte Kanäle gewinnen durch modernen Einzelhandel und E-Commerce an Dynamik

Der Direktvertrieb behauptete im Jahr 2025 einen Anteil von 56,34 %, gestützt auf unternehmenseigene Abfüll- und Markterschließungsnetzwerke, die präzises Merchandising und granulare Abverkaufsdaten liefern. Dennoch werden indirekte Kanäle mit der höheren CAGR von 6,87 % abschneiden, begünstigt durch die Expansion von Omnichannel-Lebensmittelhandel und Schnelllieferplattformen. Der E-Commerce beeinflusst nun die Behältertechnik und priorisiert Bruchfestigkeit und kompakte Mehrpackungen. Amazons Gebührenrabatte für zertifizierte, unkomplizierte Verpackungsdesigns sowie die Same-Day-Erwartungen von Instacart haben bereits viele aufstrebende Getränkemarken dazu veranlasst, Aluminium oder bruchfestes PET gegenüber Glas zu bevorzugen.

Traditionelle Großhändler bleiben entscheidend für das Eindringen in den unabhängigen Handel in Entwicklungsländern, wo der Aufbau eigener Flotten kapitalintensiv ist. Moderne Einzelhändler in Saudi-Arabien und Indonesien erweitern Kühlflächen und erschließen Regalfläche für Funktionsgetränke und Premium-Wässer mit höheren Bruttomargen. On-Demand-Dienste wie DoorDash treiben Impulskäufe bei Bier und Cider voran, die zuvor von Convenience-Stores dominiert wurden, und unterstützen eine weitere Diversifizierung der Sekundärverpackung, wie isolierte Versandtaschen und geformte Zellstoffteiler.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 einen Marktanteil von 40,23 %, verankert durch Chinas Boom bei verzehrfertigem Tee und Indiens beschleunigtem Ausbau der Kühlkette. Japanische Dosenhersteller innovieren mit wiederverschließbaren Deckeln und thermochromen Tinten, während Australiens Pfandsystem die PET-Rückgewinnungsquote auf über 85 % gedrückt hat. Lokale Abfüller in ganz Südostasien installieren Hochgeschwindigkeitslinien für kleinere Packungsgrößen, die zum wachsenden Lebensstil städtischer Pendler passen.

Der Nahe Osten und Afrika bieten den schnellsten Expansionspfad mit einer CAGR von 7,84 % bis 2031. Die Finanzierung im Rahmen der Vision 2030 in Saudi-Arabien unterstützt Getränkeproduktionszentren, und der Premiumwassermarkt der Vereinigten Arabischen Emirate verlagert sich von PET zu leichtem Glas. Ägypten und Nigeria verzeichnen zwei Wachstumstreiber: Bevölkerungswachstum und Importsubstitution, obwohl Infrastrukturlücken außerhalb der Erstklassestädte das unmittelbare Mengenupside dämpfen. Pfandpilotprojekte und Zuckersteuern treiben ebenfalls Formatinnovationen in Richtung kleinerer PET-Flaschen und leichter Dosen voran.

Europa hält einen Anteil von etwa 22 %, geprägt durch strenge Gebühren für erweiterte Herstellerverantwortung und Pfandmandaten, die den geschlossenen Aluminiumkreislauf und eine hohe rPET-Nutzung fördern. Deutschland gewinnt mittlerweile mehr als 9 von 10 Einwegkunststoffflaschen zurück und bildet so einen kritischen Ausgangsstoffpool für inländische Recycler. Frankreich und das Vereinigte Königreich verhängen steigende Strafen für Neukunststoffe, was Mehrweg und Monomaterialbeutel mit zertifizierter Recyclingfähigkeit katalysiert. Nordamerika trägt einen Anteil von knapp 18 % bei, wobei Kaliforniens Gesetz zum Recyclatanteil die bundesweiten Beschaffungsstrategien prägt, da Hersteller bis 2032 einen Anteil von 65 % Recyclingkunststoff anstreben. Südamerika rundet die globale Karte ab, wo eine hohe Durchdringung mit Mehrwegglas in Brasilien die Verpackungskosten niedrig hält und die Verbraucherbindung an Mehrwegsysteme stärkt.

Wettbewerbslandschaft

Die Branchenstruktur ist fragmentiert. Marktführer verfolgen vertikale Integration, um recycelte Ausgangsstoffe zu sichern und sich gegen Verbindlichkeiten aus der erweiterten Herstellerverantwortung abzusichern. Ball Corporations Werk in Serbien bezieht 80 % seines Stroms aus erneuerbaren Quellen und demonstriert damit den Schwenk hin zu emissionsarmen Betrieben. Amcors Recyclinginvestition in Deutschland zielt auf lebensmittelgeeignetes Polyethylen hoher Dichte (HDPE) ab und diversifiziert so über PET hinaus.

Technologie ist das primäre Schlachtfeld. Digitale Wasserzeichen-Tests im Rahmen des HolyGrail 2.0-Konsortiums erzielten eine automatisierte Sortierpräzision von 95 %, ein großer Sprung gegenüber herkömmlichen Nah-Infrarot-Systemen und ein potenzieller Betriebslizenzfaktor, da Gesetzgeber Gebühren an Recyclingergebnisse knüpfen. Patentanmeldungen in den Jahren 2024 und 2025 unterstreichen den Fokus auf Leichtbauweise von Verschlüssen, Barrierebeschichtungen und digitalen Direktdruckverfahren auf Dosen, die Grafiken personalisieren, ohne die Liniengeschwindigkeit zu beeinträchtigen.

Herausforderermarken und spezialisierte Verarbeiter nutzen Premiumisierung und E-Commerce. Liquid Deaths kantige Dosenwasserkonzeption erzielte einen Einzelhandelsumsatz von 263 Millionen USD und bewies, dass Aluminiums Nachhaltigkeitsnarrativ bei der Generation Z-Konsumenten Anklang findet und gleichzeitig zweistellige Preisaufschläge erzielt. Kleinere Dosenhersteller wie Can-Pack gewinnen durch niedrige Mindestbestellmengen an Zeit-bis-Markt-Vorteilen und gewinnen Anteile in Nischenformaten wie 150-Milliliter-Energieshots. Geografische Expansion intensiviert auch den Wettbewerb: Crown Holdings erwarb eine Mehrheitsbeteiligung an einem vietnamesischen Dosenhersteller, um die robuste Getränke-CAGR Südostasiens zu erfassen, während Ardagh eine Milliardeneinheitenlinie in Brasilien in Betrieb nahm, um Anteile inmitten steigender Mehrwegglas-Akzeptanz zu verteidigen.

Marktführer im Getränkebehälterbereich

Tetra Pak International S.A.

Crown Holdings Incorporated

Amcor plc

Piramal Glass Private Limited

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Ball Corporation genehmigte eine Aluminiumdosenfabrik im Wert von 320 Millionen USD in Polen, mit geplantem Start 2027 und einer jährlichen Kapazität von 2 Milliarden Einheiten zur Versorgung Mittel- und Osteuropas.

- Dezember 2025: Amcor schloss den Kauf der Abteilung für flexible Verpackungen von Berry Global für 1,8 Milliarden USD ab und erweiterte damit sein Stehbeutel- und aseptisches Portfolio für Getränke.

- November 2025: Tetra Pak führte Tetra Brik Aseptic Edge mit 90 % erneuerbarem Inhalt ein und reduzierte damit den CO₂-Fußabdruck gegenüber dem Vorgängermodell um 35 %.

- Oktober 2025: Crown Holdings nahm eine Aluminiumdosenlinie im Wert von 150 Millionen USD in Vietnam in Betrieb, die zu 1,5 Milliarden Einheiten jährlich mit 12 % weniger Metall pro Dose fähig ist.

Berichtsumfang des globalen Getränkebehältermarkts

Der Getränkebehältermarkt bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Vertrieb von Behältern konzentriert, die speziell für die Verpackung von Getränken konzipiert sind. Diese Behälter gewährleisten die Qualität, Sicherheit und den Geschmack von Getränken und erfüllen gleichzeitig die Verbraucheranforderungen und gesetzlichen Anforderungen.

Der Bericht über den Getränkebehältermarkt ist nach Material (Kunststoff, Metall, Glas, Papier sowie kompostierbare und biologisch abbaubare Materialien), Getränkeart (alkoholisch und alkoholfrei), Verpackungsart (Flaschen und Gläser, Dosen, Beutel, Bag-in-Box und Kartons), Vertriebskanal (Direkt und Indirekt) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Metall |

| Glas |

| Papier |

| Kompostierbare und biologisch abbaubare Materialien (Maisstärke, Zuckerrohr oder Algen) |

| Alkoholisch | Bier |

| Wein | |

| Spirituosen | |

| Sonstige alkoholische Getränke | |

| Alkoholfrei | Säfte |

| Kohlensäurehaltige Erfrischungsgetränke (CSD) | |

| Milchbasierte Getränke | |

| Sonstige alkoholfreie Getränke |

| Flaschen und Gläser |

| Dosen |

| Beutel |

| Bag-in-Box |

| Kartons |

| Direkt |

| Indirekt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Kunststoff | ||

| Metall | |||

| Glas | |||

| Papier | |||

| Kompostierbare und biologisch abbaubare Materialien (Maisstärke, Zuckerrohr oder Algen) | |||

| Nach Getränkeart | Alkoholisch | Bier | |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Erfrischungsgetränke (CSD) | |||

| Milchbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Nach Verpackungsart | Flaschen und Gläser | ||

| Dosen | |||

| Beutel | |||

| Bag-in-Box | |||

| Kartons | |||

| Nach Vertriebskanal | Direkt | ||

| Indirekt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Getränkebehältermarkts?

Die Größe des Getränkebehältermarkts beträgt im Jahr 2026 231,03 Milliarden USD.

Wie schnell wird der Sektor in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 5,75 % verzeichnen und bis 2031 einen Wert von 305,55 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Kompostierbare und biologisch abbaubare Polymere führen das Wachstum mit einer CAGR von 7,32 % bis 2031 an.

Welche Region wird die höchste Wachstumsrate aufweisen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 7,84 % bis 2031 wachsen.

Welchen Anteil haben alkoholfreie Getränke an der weltweiten Behälternachfrage?

Alkoholfreie Getränke machen 63,32 % des Volumens aus und wachsen weiterhin schneller als alkoholische Produktlinien.

Wer sind die führenden Lieferanten?

Amcor, Ball Corporation, Crown Holdings, Ardagh Group und Owens-Illinois erfassen zusammen 42 % des weltweiten Umsatzes.

Seite zuletzt aktualisiert am: