Marktgröße und Marktanteil für Behälterglas im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

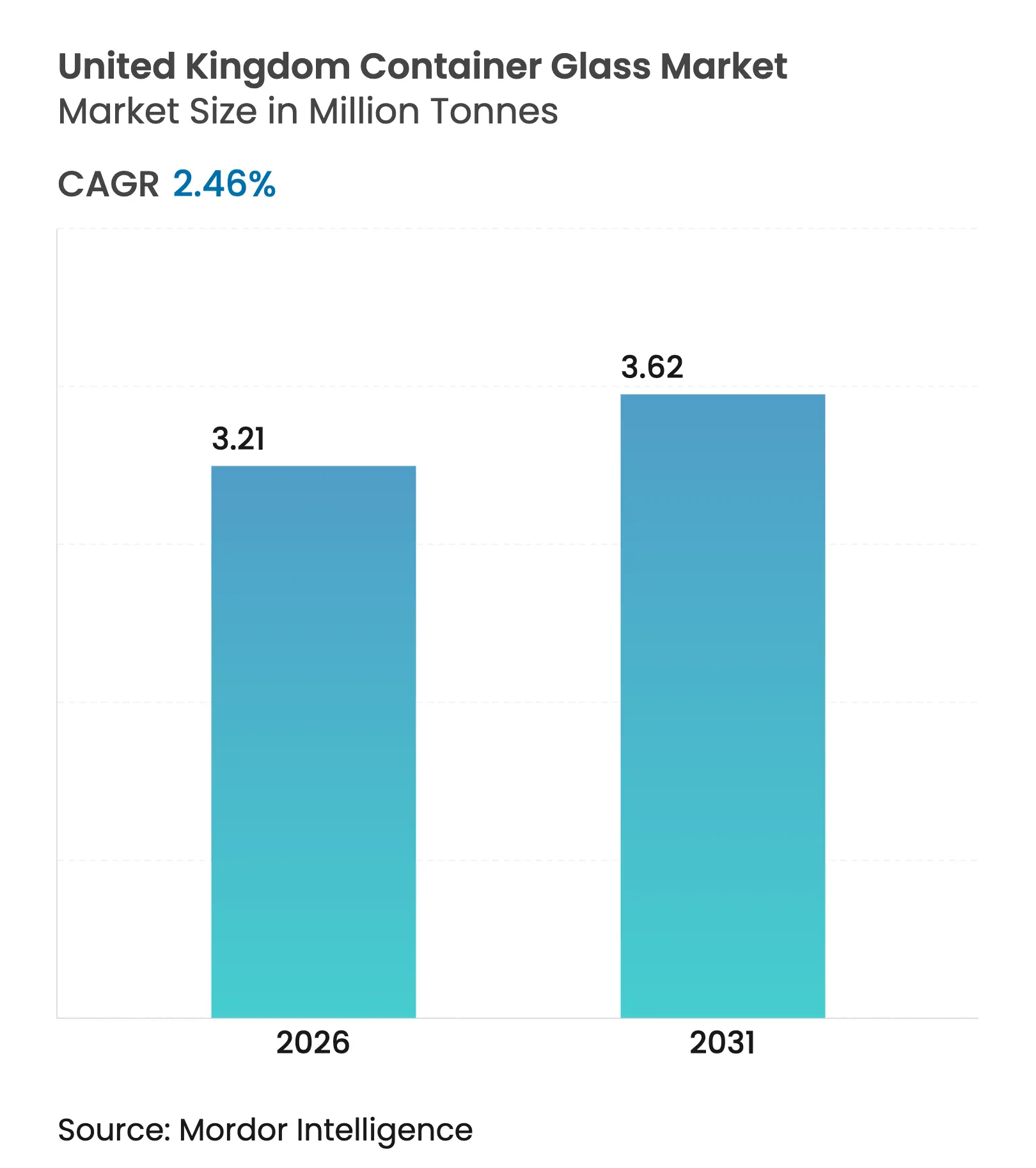

| Marktvolumen (2026) | 3.21 Millionen Tonnen |

| Marktvolumen (2031) | 3.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behälterglas im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Behälterglas im Vereinigten Königreich wird im Jahr 2026 auf 3,21 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 3,13 Millionen Tonnen, mit Prognosen für 2031 von 3,62 Millionen Tonnen, was einem Wachstum von 2,46 % CAGR im Zeitraum 2026–2031 entspricht. Die moderate Wachstumsdynamik unterstreicht eine reife Marktlandschaft, in der die Nachfrage nach Premiumprodukten im Getränkebereich, steigende Nachhaltigkeitsziele und Investitionen in Leichtbautechnologie gemeinsam den Schwung aufrechterhalten. Die Expansion von Craft-Spirituosen und Mikrobrauereien, höhere Vorgaben für Recyclingquoten sowie Einzelhändlerverpflichtungen zur Kreislaufverpackung stärken die Widerstandsfähigkeit des Sektors trotz schwacher makroökonomischer Bedingungen. Gleichzeitig belasten hohe Energiepreise und der Wettbewerb durch PET und Aluminiumdosen die Margen, was die Hersteller dazu veranlasst, Ofenaufrüstungen, Hybridbrennstoffversuche und Programme zur Nutzung von Altglas zu beschleunigen. Vor diesem Hintergrund betonen Markeninhaber zunehmend Premium-Ästhetik und Klimaglaubwürdigkeit, was eine Chance für Lieferanten schafft, die Designflexibilität, kohlenstoffarme Produktionswege und eine zuverlässige nationale Distribution anbieten.

Wichtigste Erkenntnisse des Berichts

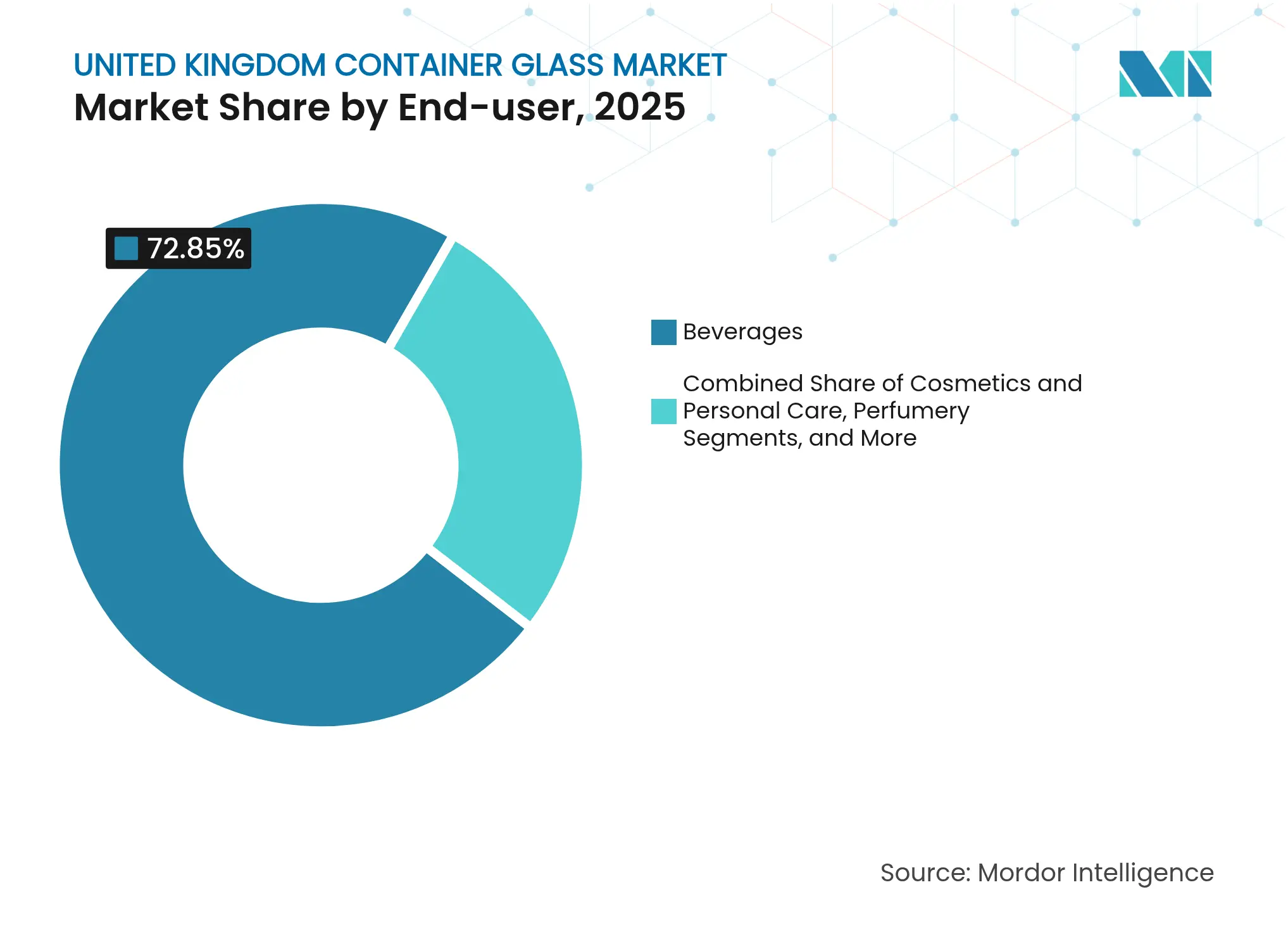

- Nach Endverbraucher entfielen im Jahr 2025 72,85 % des Marktanteils für Behälterglas im Vereinigten Königreich auf Getränke.

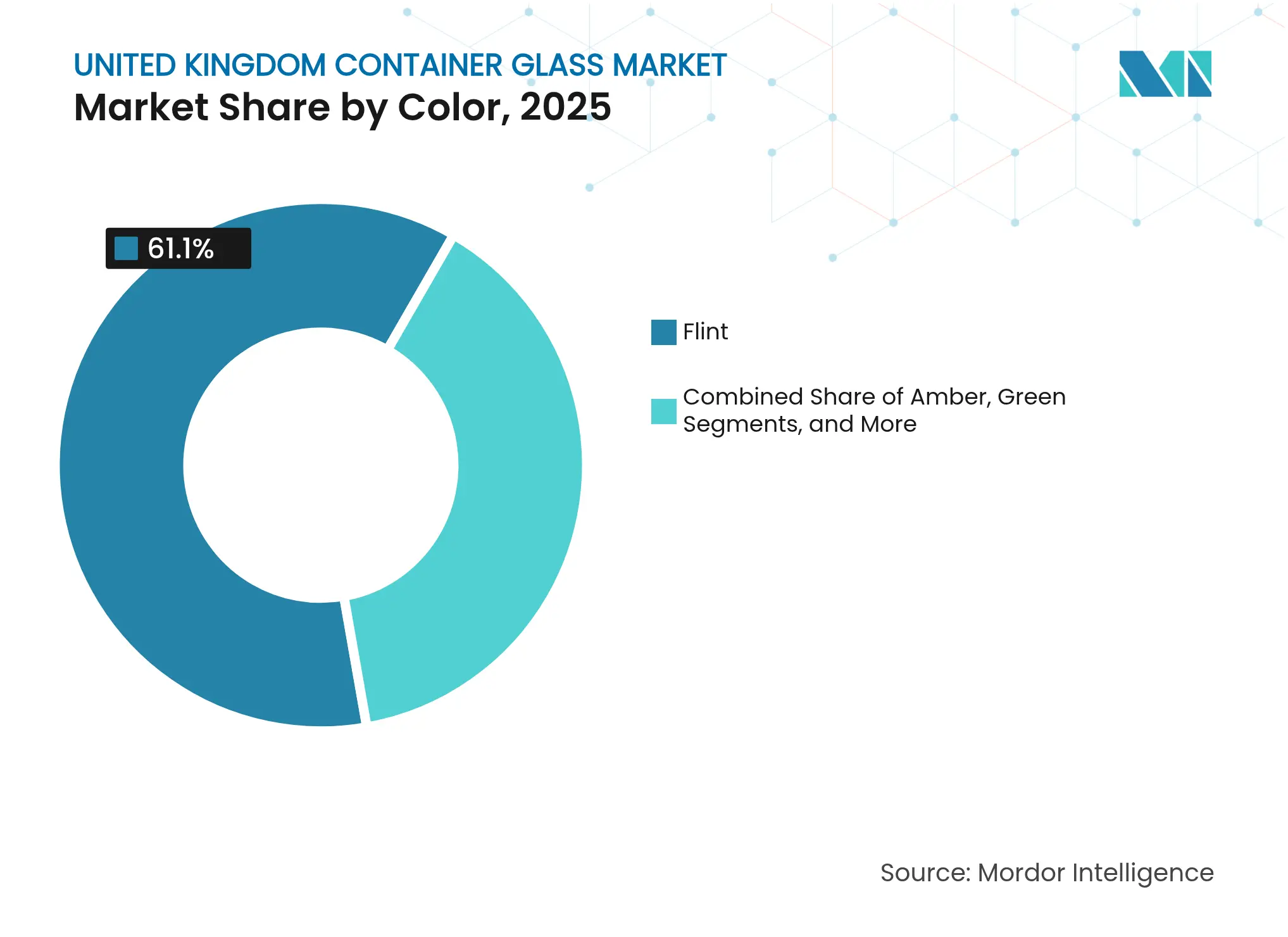

- Nach Farbe wird erwartet, dass der Markt für Behälterglas im Vereinigten Königreich für Braunglas zwischen 2026 und 2031 mit einer CAGR von 4,08 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Behälterglas im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Nachfrage nach Premium-Alkoholgetränken | +0.8% | Schottland, Großraum London | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu recycelbaren Verpackungen durch große britische Einzelhändler | +0.6% | Landesweite Einzelhandelsnetze | Langfristig (≥ 4 Jahre) |

| Wachstum von Craft-Spirituosen und Mikrobrauereien | +0.5% | Schottland, Nordengland, Südwesten | Mittelfristig (2–4 Jahre) |

| Einführung von Leichtbauglastechnologie | +0.4% | Britische Produktionszentren, Exportkanäle | Langfristig (≥ 4 Jahre) |

| Staatliche Recyclingquotenziele für 2030 | +0.3% | Regulatorischer Rahmen im gesamten Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Steigende E-Commerce-Nachfrage nach langlebigen Primärverpackungen | +0.2% | Gesamtes Vereinigtes Königreich, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Nachfrage nach Premium-Alkoholgetränken

Craft-Destillerien eröffneten im Jahr 2023 mehr als 50 neue Standorte, was 42,8 % über dem Niveau vor der Pandemie liegt, und hoben die Spirituosenkategorie auf eine Bewertung von 16,8 Milliarden GBP (20,6 Milliarden USD), was maßgeschneiderte Glasflaschenbestellungen stimulierte, die das Marken-Storytelling unterstreichen. Diageo reduzierte 3.000 Tonnen Glas durch ultraleichte Formate, behielt jedoch Premium-Merkmale bei, was verdeutlicht, wie Kosten, CO2-Bilanz und Prestige in einem einzigen Designauftrag zusammenfließen. Hersteller von Premium-Gin, Whisky und Kleinserien-Rum betrachten Flaschenform und Prägung als integralen Bestandteil der Regalpositionierung und generieren höhere durchschnittliche Stückmargen für Behälterlieferanten, die in der Lage sind, kurze Produktionsläufe zu liefern. Dieselbe Premiumisierungslogik erstreckt sich auf Boutique-Wein- und hopfenbetonte Craft-Beer-SKUs, die Braun- oder Weißglasklarheit erfordern, um die Flüssigkeiten zu präsentieren. Der Nettoeffekt ist eine dauerhafte Volumensichtbarkeit für hochwertige Flaschenvorgaben innerhalb des britischen Marktes für Behälterglas, selbst wenn Mainstream-Bier zu Dosen wechselt.

Verlagerung hin zu recycelbaren Verpackungen durch große britische Einzelhändler

Die im Jahr 2024 in Kraft getretenen Gebühren für die erweiterte Herstellerverantwortung verpflichten Markeninhaber zur Finanzierung der Nachverbrauchererfassung, was Supermarktgruppen wie Tesco, Sainsbury's und ASDA dazu veranlasst, unendlich recycelbares Glas für Premium-Eigenmarkenangebote vorzuschreiben. Die nationalen Recyclingquoten für Verpackungsglas erreichten 2024 76 %, was den Einzelhändlern die Gewissheit gibt, dass Materialrückgewinnungskreisläufe im großen Maßstab funktionieren. Beschaffungsteams berücksichtigen bei der Auswahl von Verpackungssubstraten zunehmend ISO-14001-Anforderungen und die Offenlegung des Scope-3-Fußabdrucks, was Glas gegenüber Kunststoff für gehobene Kategorien wie Bio-Saucen und kaltgepresste Säfte begünstigt. Da die Scorecards der Einzelhändler strenger werden, gewinnen Lieferanten, die geschlossene Altglas-Rückführungen und Track-and-Trace-Analysen anbieten, an Wettbewerbsstärke. Diese Dynamik erweitert die adressierbare Basis für Behälterglas über die Kernalkoholkanäle hinaus und schafft eine mehrjährige Nachfragesichtbarkeit, die mit den Roadmaps der Einzelhändler bis 2030 übereinstimmt.

Wachstum von Craft-Spirituosen und Mikrobrauereien

Regionale Cluster in Speyside, Manchester und Cornwall beherbergen Hunderte von Mikroproduzenten, deren Markenidentitäten auf maßgeschneiderten Flaschensilhouetten, schweren Böden und taktilen Prägungen beruhen, die Premium-Regalpreise rechtfertigen. Braunflaschen dominieren bei hopfenintensiven Ales, wo UV-Schutz die Aromaintegrität bewahrt, und inkrementelle Bestellungen häufen sich an, wenn Brauer in gemischte Fermentation, fassgereifte und alkoholarme Varianten expandieren. Der direkte E-Commerce an Verbraucher verstärkt die Nachfrage nach robusten, aber ästhetisch verfeinerten Primärverpackungen, die Kuriernetzwerke überstehen und dennoch „geschenkfertig” ankommen. Diese Konvergenz aus Kleinserienentwicklung und Omnichannel-Distribution gibt Glasherstellern einen Anreiz, agile Produktionszellen und kollaborative Designstudios zu unterhalten, die 12-Wochen-Zyklen vom Konzept bis ins Regal ermöglichen, und festigt Craft als strukturellen statt zyklischen Treiber des britischen Marktes für Behälterglas.

Einführung von Leichtbauglastechnologie

O-I Glass hat in Alloa einen Hybridbrennstoffofen in Betrieb genommen, der 180-Gramm-Spirituosenflaschen ermöglicht – eine Gewichtsreduzierung von 28 % gegenüber älteren Formaten – und gleichzeitig die Energieintensität um 5–7 % pro Tonne senkt. Verallias ECOVA-Linie wendet Finite-Elemente-Modellierung an, um die Masse von Weißglasflaschen um bis zu 15 % zu reduzieren und dabei die taktile Qualität zu erhalten, die Luxusmarken schätzen. Encirc nutzt seine Nähe zu einem Wasserstoffzentrum in Stanlow, um H2-fähige Öfen zu erkunden, die den Scope-1-Ausstoß bis 2030 halbieren könnten. Diese Technologiepfade konvergieren zu einer Erzählung, in der Glas nicht nur durch Recyclingfähigkeit, sondern auch durch Transporteffizienz und niedrigere Emissionen von der Wiege bis zum Werkstor konkurriert, was seine Relevanz in kohlenstoffbeschränkten Lieferketten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch PET und Aluminiumdosen | -0.7% | Getränkesegmente im gesamten Land | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten und CO2-Emissionsabgaben | -0.5% | Ofencluster in Nordwestengland und Yorkshire | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Rohstofflieferkette (Soda, Altglas) | -0.4% | Gesamtes Vereinigtes Königreich, importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Ofenwartungsausfallzeiten, die zu periodischen Engpässen führen | -0.2% | Regionale Fertigungscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch PET und Aluminiumdosen

Aluminium gewann 2024 weiteren Marktanteil, da schnelle Kühlung und 100%ige Recyclingfähigkeit am Bordstein mit dem Brauer-Marketing für sessionable Formate übereinstimmten und die Glasnachfrage bei Mainstream-Lagerbier und RTD-Cocktails erodierten. PET dominiert bei Erfrischungsgetränken, wo unzerbrechliche Handhabung, ultraleichte Logistik und Flasche-zu-Flasche-Recyclingströme zweistellige Kosteneinsparungen gegenüber Glas ermöglichen.[1]Wettbewerbs- und Marktbehörde, „Stand des Wettbewerbs im Vereinigten Königreich”, gov.uk Diese Substrate verschärfen die Preisdisziplin in den Bier- und CSD-Regalen des Einzelhandels und verringern die Verhandlungsmacht der Glashersteller bei Standardflaschen-SKUs. Glas behält eine starke Stellung bei Whisky, Gin, Premium-Tafelwein und handwerklichen Lebensmitteln, muss jedoch Volumenpositionen in schnelldrehenden Grab-and-Go-Kanälen abgeben, wo der funktionale Wert das Regalerlebnis überwiegt.

Hohe Energiekosten und CO2-Emissionsabgaben

Der Ofenbrennstoff machte 2024 23 % der Umsatzkosten aus, und Spot-Gaspreisspitzen zwangen mehrere britische Standorte zu tageweiser Produktionsdrosselung. Das britische Emissionshandelssystem erhebt 80–90 GBP pro Tonne CO2e, eine Belastung, die Hersteller nicht vollständig an preissensible Kategorien weitergeben können. British Glass warnte, dass ohne Entlastung zwei ältere Öfen bis 2026 stillgelegt werden könnten, was möglicherweise 8 % der inländischen Kapazität eliminieren würde. Kürzere Tankumbauzyklen, Wasserstoff-Pilotumrüstungen und elektrische Verstärkungsprojekte erfordern Investitionsausgaben in einem Tempo, das die kurzfristige freie Cashflow-Generierung übersteigt, was kleinere unabhängige Unternehmen weiter unter Druck setzt. Diese Belastungen erhöhen den strategischen Wert für Produzenten mit diversifizierten europäischen Netzwerken, die in der Lage sind, grenzüberschreitende Lieferungen flexibel zu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Premium-Getränke behaupten ihre Dominanz

Die Getränkekategorie repräsentierte 2025 72,85 % des Marktanteils für Behälterglas im Vereinigten Königreich und bestätigte Glas als Standardbehälter für Spirituosen, Wein und hochwertiges Bier. Innerhalb dieser Gruppe wuchsen Spirituosen jährlich um 3,78 %, gestützt durch Craft-Marken, die aufwendige Prägungen und ungewöhnlich kurze Vorlaufzeiten verlangen. Die Marktgröße für Behälterglas im Vereinigten Königreich für Spirituosenflaschen wird bis 2031 voraussichtlich 1,25 Tausend Kilotonnen erreichen und liefert überproportionale Margenbeiträge für Lieferanten, die in der Lage sind, maßgeschneiderte Formkosten mit der Ofenauslastung in Einklang zu bringen. Parallel dazu sieht sich die Bierverpackung dem Vordringen von Aluminium gegenüber; On-Premise-Craft-Brauer und Traditionslagerbiermarken schätzen Glas jedoch weiterhin für die Geschmackserhaltung und Markennostalgie, was ein mittleres einstelliges Wachstum bei Spezialformaten aufrechterhält. Alkoholfreie Getränke tragen durch Premium-Säfte und Kombuchas eine stetige Basisnachfrage bei und gleichen die Rohstoffisierung von Erfrischungsgetränken aus.

Ein schnelleres Wachstum zeigt sich bei Kosmetik und Körperpflege, da Luxus-Hautpflege, hochdosierte Seren und nachfüllbare Duftlinien die inerten Barriereeigenschaften und gehobenen visuellen Merkmale von Glas bevorzugen. Das Teilsegment, das derzeit weniger als 6 % des Tonnagevolumens ausmacht, wird bis 2031 voraussichtlich eine CAGR von 3,92 % verzeichnen, unterstützt durch den Ausbau von Nachfüllstationen in Flaggschiff-Kaufhäusern, die Glasgefäße als langlebige Güter positionieren. Lebensmittelanwendungen wie handwerkliche Marmeladen, kaltgepresste Rapsöle und Umgebungssaucen verlassen sich auf die Sauerstoffundurchlässigkeit von Glas, obwohl Kunststoffbeutel den Stückpreis in Massenkanälen unter Druck setzen. Die pharmazeutische Nachfrage bleibt stabil, geleitet durch Pharmakopöe-Anforderungen an Inertheit und Opazität, während Parfümerie einen Nischenstatus hält, aber Premium-Stückpreise erzielt, die mit den Anforderungen des Marken-Storytellings übereinstimmen.

Nach Farbe: Weißglas behauptet die Führung, während Braunglas an Dynamik gewinnt

Weißglas hielt 2025 einen Marktanteil von 61,10 % im britischen Markt für Behälterglas, gestützt durch klare Spirituosen, Weißwein und die Übernahme im Bereich Körperpflege, wo die Produktsichtbarkeit unverzichtbar ist. Fortschritte beim Leichtbau ermöglichen nun 700-ml-Ginflaschen unter 200 g, was die Logistikkostenlücke zu PET verringert und die kommerzielle Rentabilität von Weißglas für mittelpreisige SKUs stärkt.

Gleichzeitig wird die Marktgröße für Behälterglas im Vereinigten Königreich für Braunglasflaschen voraussichtlich von 840 Kilotonnen im Jahr 2026 auf 1,03 Kilotonnen bis 2031 steigen und eine CAGR von 4,08 % liefern, angetrieben durch hopfenintensives Craft-Bier und vitaminangereicherte Öle, die UV-Filterung erfordern. Grünglas bewahrt seine Rolle in traditionellen Claret-, Burgunder- und Schaumwein-Lieferketten, verzeichnet jedoch minimale Anteilsgewinne, da Produzenten hellere Farbtöne erproben. Nischenfarben wie Kobaltblau, Mattschwarz und gefrostetes Pastell tauchen in limitierten Spirituosenauflagen und unabhängigen Beauty-Launches auf, was unterstreicht, wie Glasfärbung als Storytelling-Leinwand und nicht als rein funktionale Entscheidung fungiert.

Geografische Analyse

Die Produktionskapazität konzentriert sich auf historische Glaskorridore in Nordwestengland, Yorkshire und Zentralschottland, die zusammen mehr als zwei Drittel der inländischen Produktion ausmachen. Encircs Doppelofenanlage in Chester verarbeitet Massenbier und Lebensmittelgläser und nutzt multimodale Schienenverbindungen, um die Eingangsfrachtdistanzen für Altglas zu reduzieren. Verallia UK betreibt vier Öfen in Leeds und Knottingley, die auf kurzläufige Premium-Spirituosenverpackungen für Scotch-Whisky-Häuser, Gin-Startups und CBD-Öl-Abfüller spezialisiert sind und hochmargige Nischen schaffen, die vor kontinentalem Importwettbewerb geschützt sind.

Schottland selbst treibt eine überproportionale Nachfrage durch seine 7,8-Milliarden-GBP-Whisky-Exportmaschine an und fördert Flaschendesign-Partnerschaften, die oft gälische Motive und Herkunftskalligrafie beinhalten. Nordengland, insbesondere St Helens, beherbergt den wasserstoffbereiten Pilottank der NSG Group und positioniert die Region an der Spitze der kohlenstoffarmen Glas-Forschung und -Entwicklung. London und der Südosten dienen als primäres Verbrauchsbecken des Vereinigten Königreichs und kanalisieren Luxusimporte und E-Commerce-Fulfillment, die robuste, ästhetisch ansprechende Flaschen für Same-Day-Delivery-Dienste erfordern.

Wales und Südwestengland erleben einen Aufschwung bei Boutique-Gin-Destillerien und Cidermühlen, was zu hyperlokalen Flaschenbestellungen und einer Streuung der Nachfrage über historische industrielle Kerngebiete hinaus führt. Post-Brexit-Logistikanpassungen haben die Zollreibung bei kontinentalen Glasimporten erhöht, doch standardmäßige Weinflaschenströme aus Frankreich und Spanien bleiben aufgrund von Frachteffizienzen auf Rückläufen für Volumen-SKUs kostenwettbewerbsfähig. Diese Dichotomie stärkt die Relevanz der inländischen Fertigung für maßgeschneiderte, markenkritische Behälter, während Importkorridore die Rohstoffnachfrage befriedigen.

Wettbewerbslandschaft

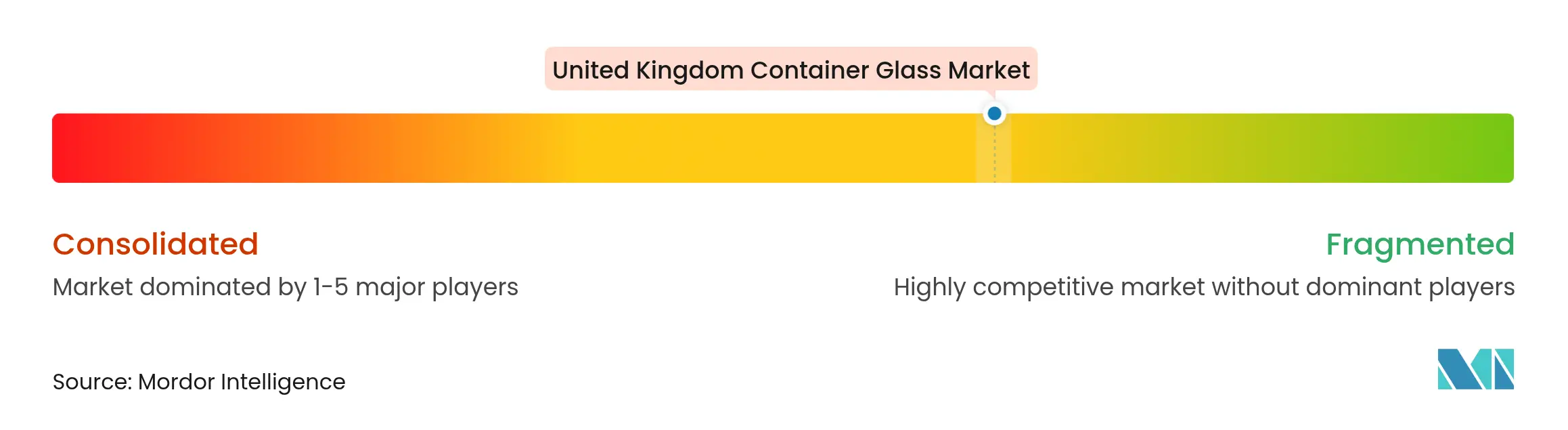

Das Wettbewerbsfeld umfasst vier multinationale Unternehmen, die 68 % des Tonnagevolumens kontrollieren, sowie agile unabhängige Unternehmen, die sich auf Nischendesign und regionalen Service konzentrieren. Ardagh Group meldete für 2024 einen Umsatzrückgang von 7–8 % in seiner europäischen Glassparte infolge von Energiepreisspitzen und Restrukturierungskosten, die Covenant-Verhandlungen mit Anleihegläubigern auslösten.[3]Ardagh Group, „Finanzergebnisse Q2 2024”, ardaghgroup.com O-I Glass reduzierte die britische Belegschaft um 8 %, investierte jedoch 46 Millionen GBP (58 Millionen USD) in die Hybridofenaufrüstung in Alloa, die den Gasverbrauch um 20 % senkt, was eine Strategie signalisiert, nicht zum Kerngeschäft gehörende Kapazitäten zu schließen und gleichzeitig auf Standorte mit Nachrüstpotenzial zu setzen.

Verallias Übernahme von Allied Glass im Jahr 2022 hat den Betrieb als Verallia UK neu positioniert und den strategischen Fokus auf Premium-Spirituosen geschärft, obwohl die Volumina im ersten Halbjahr 2024 aufgrund von Whisky-Destocking-Zyklen hinter den Erwartungen zurückblieben. Encirc profitiert von der Nähe zu einem Wasserstoffcluster, der eine bedeutende CO2-Reduzierung und bevorzugte Käufervereinbarungen ermöglichen könnte, sobald die Scope-3-Kriterien verschärft werden. Unabhängige Unternehmen wie Croxsons und Beatson Clark nutzen ihre Serviceagilität und bieten mittlere Mindestbestellmengen im Tausenderbereich sowie integrierte Verschlussbeschaffung für Craft-Produzenten an, die sich von Konzernen oft unterversorgt fühlen.

Die Innovationsprioritäten des gesamten Segments konzentrieren sich auf Glasschaumpolsterung, digitale Prägung für Fälschungsschutzmerkmale und cloudbasierte Altglas-Rückverfolgbarkeit, die den EU-CSRD-Berichtsbedarf deckt. Der Wettbewerbserfolg im britischen Markt für Behälterglas hängt daher ebenso sehr von ESG-Glaubwürdigkeit und Designreaktionsfähigkeit ab wie von der Schmelzkapazität, was eine strategische Landschaft schafft, in der schlanke, aber technologisch fortschrittliche Akteure mit kapazitätsgetriebenen Platzhirschen konkurrieren können.

Marktführer der Branche für Behälterglas im Vereinigten Königreich

O-I Glass Inc.

Verallia UK Limited

Vidrala S.A.

Stoelzle Flaconnage Limited

Gerresheimer UK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Stoelzle UK erlebte einen schwerwiegenden Ofenbrand, der die Produktion für fünf Wochen unterbrach und Spirituosenabfüller dazu veranlasste, Strategien zur doppelten Beschaffung zu überdenken.

- März 2024: Verallia nahm den weltweit ersten 100 % elektrischen Ofen in Cognac in Betrieb und reduzierte die CO2-Emissionen um 60 % gegenüber gasbefeuerten Referenzwerten.

- Februar 2024: Verallia stimmte der Übernahme der italienischen Vermögenswerte von Vidrala für 230 Millionen EUR (248 Millionen USD) zu, was eine paneuropäische Konsolidierung und eine potenzielle Kreuzlieferung von Flaschen in das Vereinigte Königreich signalisiert.

- Februar 2024: Diageo erzielte eine kumulative Glasreduzierung von 3.000 Tonnen über die wichtigsten Whisky-Linien durch Flaschen-Leichtbau.

Berichtsumfang des Marktes für Behälterglas im Vereinigten Königreich

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie aufgrund seiner Fähigkeit verwendet, chemische Inertheit, Sterilität und Undurchlässigkeit aufrechtzuerhalten. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der britische Markt für Behälterglas ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für Behälterglas im Vereinigten Königreich bis 2031 prognostiziert?

Der Markt für Behälterglas im Vereinigten Königreich wird bis 2031 voraussichtlich 3,62 Millionen Tonnen erreichen.

Welches Endverbrauchersegment dominiert die britische Nachfrage?

Getränke machen 72,85 % der Nachfrage aus, wobei Spirituosen die stärkste Wachstumsdynamik aufweisen.

Wie schnell wird Braunglas voraussichtlich wachsen?

Braunglasflaschen werden bis 2031 voraussichtlich mit einer CAGR von 4,08 % wachsen, angetrieben durch Craft-Bier und UV-empfindliche Anwendungen.

Was ist das wichtigste Hemmnis für Glashersteller in Großbritannien?

Hohe Ofenenergiekosten und CO2-Abgaben komprimieren die Margen und könnten Kapazitätsschließungen auslösen, wenn keine Entlastung gesichert wird.

Welche Technologie ist zentral für die Dekarbonisierung der britischen Glasproduktion?

Hybrid- und 100 % elektrische Öfen in Kombination mit Wasserstoffversuchen bilden den Kern der Dekarbonisierungsstrategien der Branche.

Wie hoch ist die nationale Recyclingquote für Verpackungsglas?

Das Vereinigte Königreich erreichte 2024 eine Recyclingquote von 76 % für Verpackungsglas und unterstützt damit die Beschaffungsziele der Kreislaufwirtschaft.

Seite zuletzt aktualisiert am: