Größe und Marktanteil des schwedischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

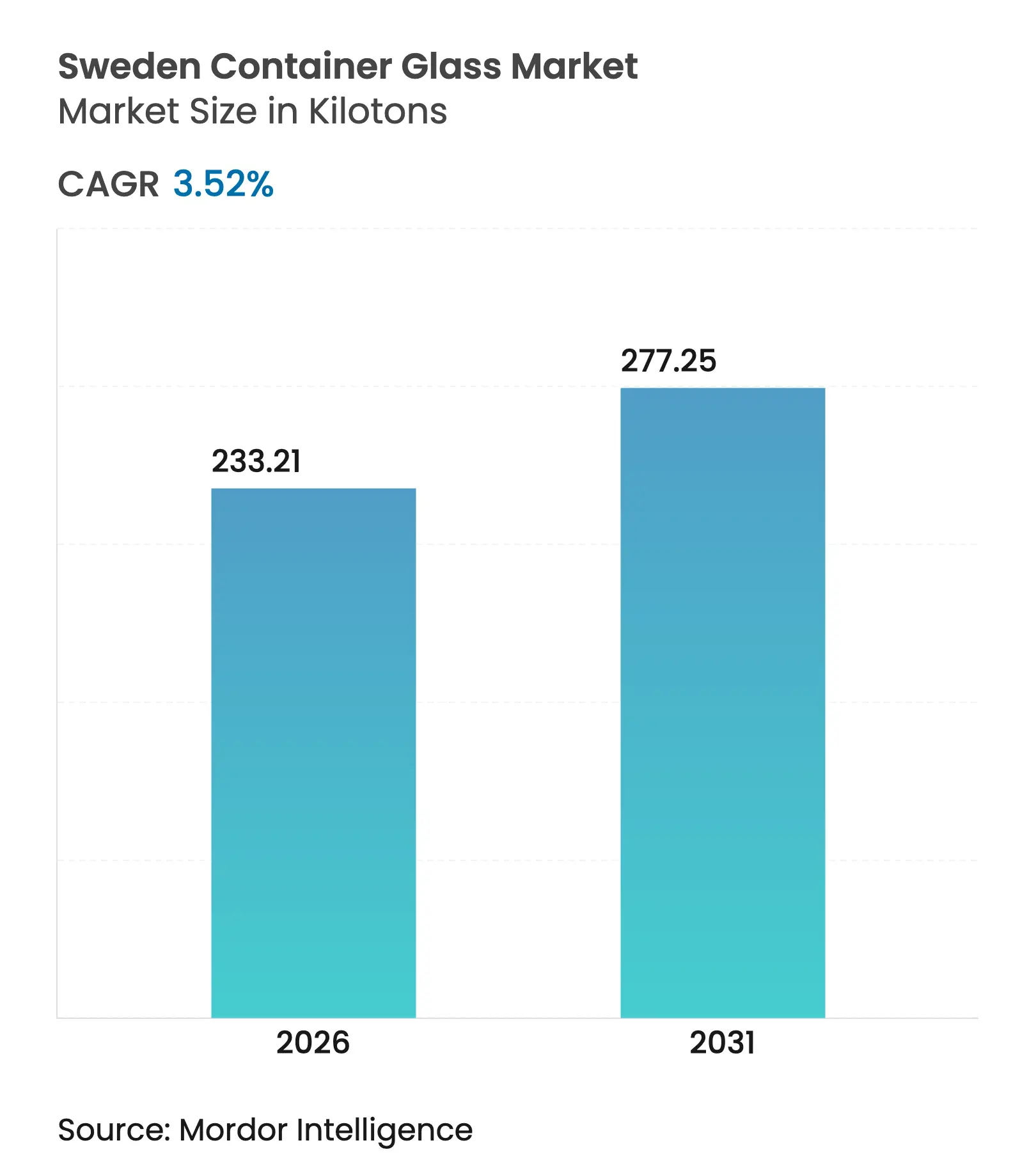

| Marktvolumen (2026) | 233.21 Kilotonn |

| Marktvolumen (2031) | 277.25 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des schwedischen Behälterglas-Marktes wurde im Jahr 2025 auf 225,28 Kilotonnen geschätzt und wird voraussichtlich von 233,21 Kilotonnen im Jahr 2026 auf 277,25 Kilotonnen bis 2031 wachsen, bei einem CAGR von 3,52 % während des Prognosezeitraums (2026–2031). Die robuste Verfügbarkeit von Post-Consumer-Scherben aus Schwedens 86-prozentiger Glasrecyclingrate unterstützt kosteneffiziente Ofenbetriebe, während EU- und nationale Politiken, die Einwegkunststoffe bestrafen, die Nachfrage weiterhin in Richtung Glasverpackungen lenken. Die Premiumisierung bei Getränken und Kosmetika, verbunden mit gesundheitsbewussten Präferenzen für chemisch inerte Materialien, unterstützt ein stetiges Volumenwachstum. Gleichzeitig schränken die Volatilität der Strompreise und der Wettbewerb durch leichtes PET und Aluminium die Betriebsmargen ein. Die Hersteller beschleunigen daher Investitionen in Hybridöfen, aktive Scherbenbeschaffung und die Entwicklung leichterer Flaschen, um die Wettbewerbsfähigkeit zu sichern.

Wichtigste Erkenntnisse des Berichts

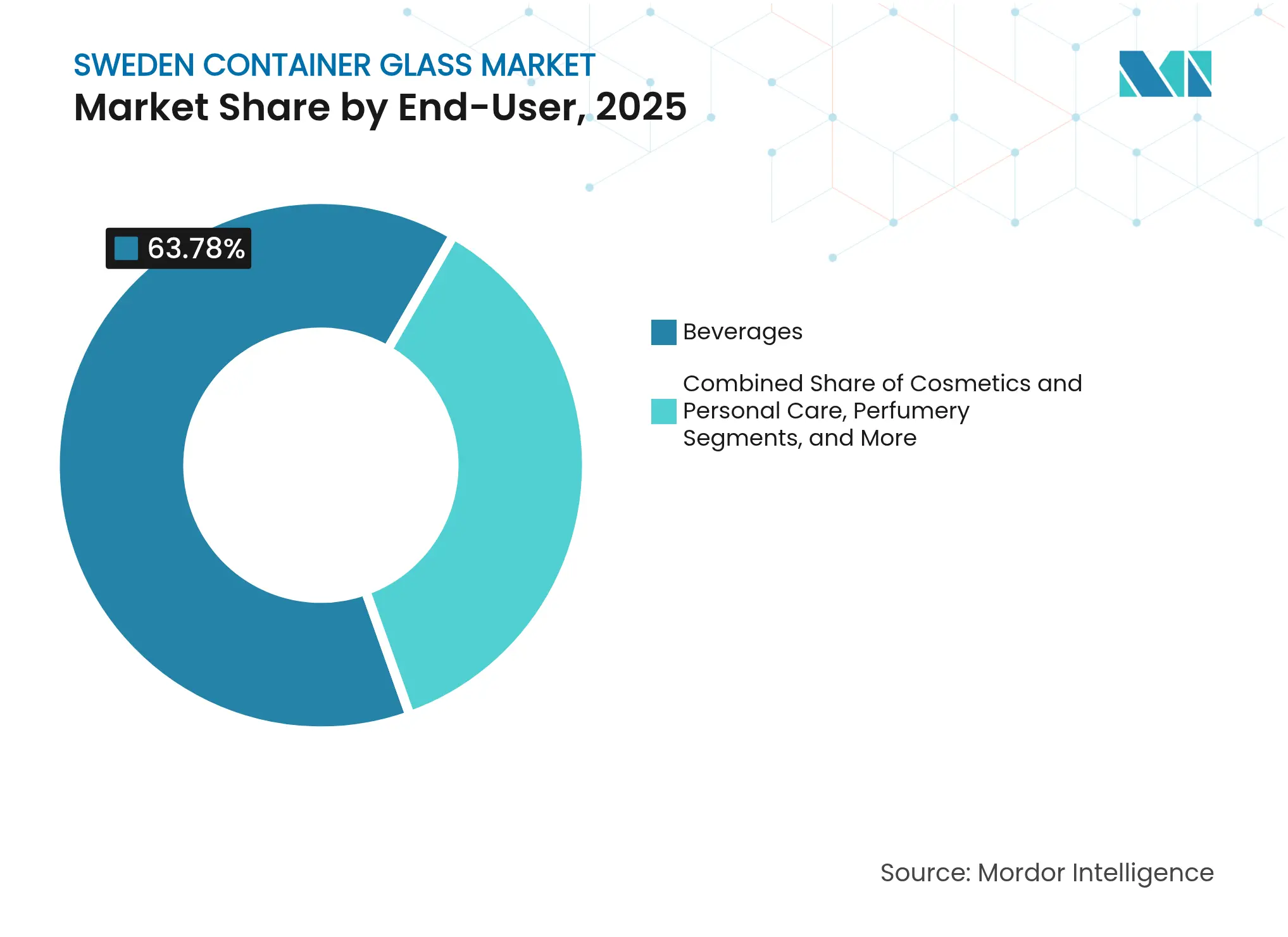

- Nach Endverbraucher entfielen 63,78 % des Marktanteils des schwedischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

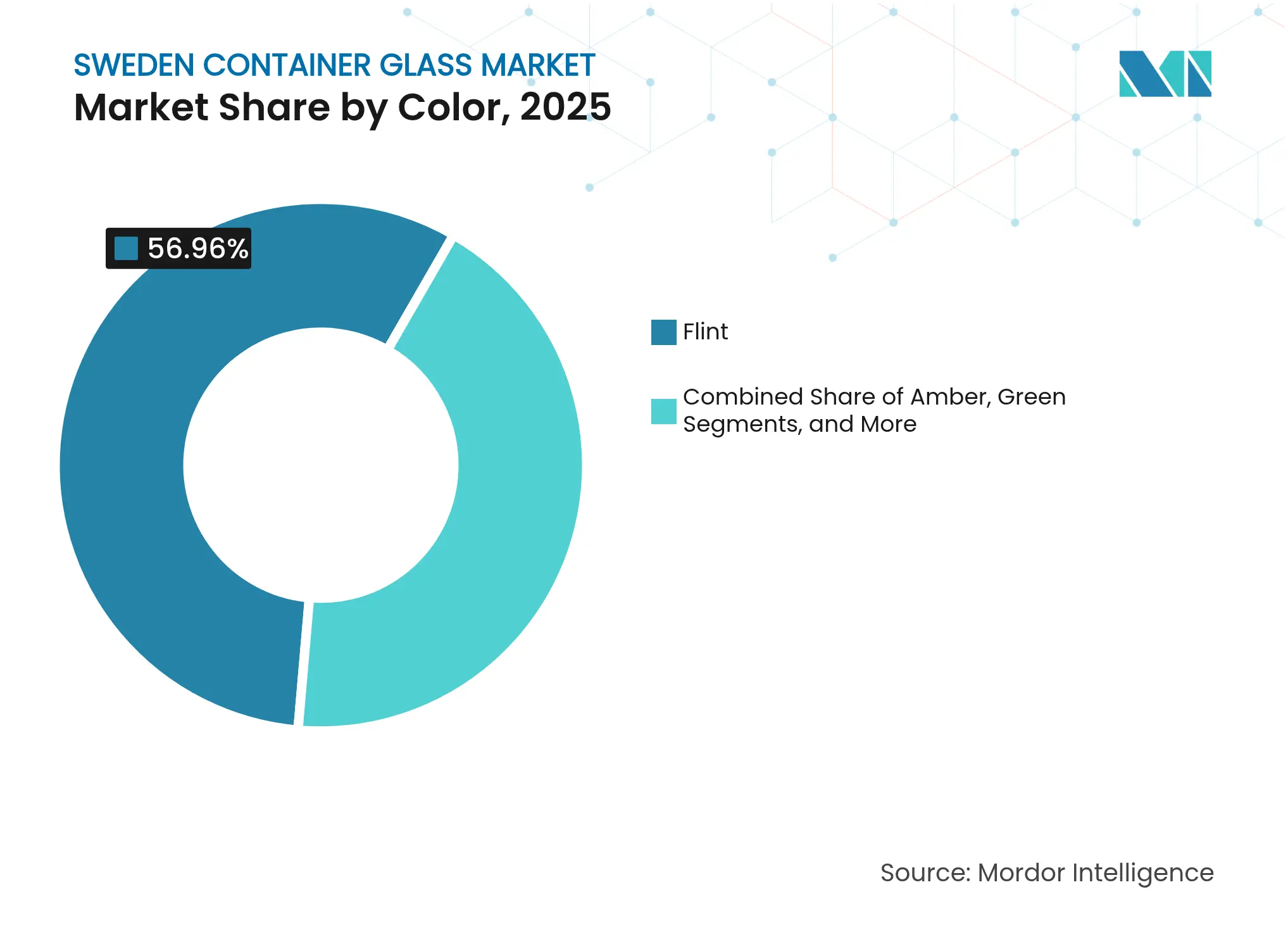

- Nach Farbe wird der schwedische Behälterglas-Markt für Bernsteinglas voraussichtlich mit einem CAGR von 4,55 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Recyclinginfrastruktur und Kreislaufwirtschaftspolitiken | +1.2% | National, städtischer Fokus | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrends bei Lebensmittel- und Getränkeverpackungen | +0.8% | Stockholm, Göteborg als Premium-Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Verbraucherpräferenz für nachhaltige Materialien | +0.7% | Ballungsräume im ganzen Land | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für kohlenstoffarme Fertigung | +0.5% | Industrieregionen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage in der Pharma- und Kosmetikbranche | +0.4% | Biowissenschaftliche Cluster | Mittelfristig (2–4 Jahre) |

| Expansion von Bio- und handwerklichen Lebensmittelmarken | +0.3% | Premiummärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Recyclinginfrastruktur und Kreislaufwirtschaftspolitiken

Behälterglas profitiert von Schwedens Sammelnetz mit 5.000 Stationen, das 2 Millionen Haushalte versorgt und ausreichend Scherben liefert, um im Jahr 2022 eine Recyclingrate von 86 % zu erreichen. Jeder Anstieg des Scherbenanteils um 10 % senkt den Energieverbrauch des Ofens um 3 % und die CO₂-Emissionen um 5 %.[1]SGD Pharma, "Scherben und Energieeinsparungen," sgd-pharma.com Erweiterte Herstellerverantwortungsgebühren, die hohe Recyclingfähigkeit belohnen, kombiniert mit einer Rückgabequote von 87,6 % für Getränkebehälter im Jahr 2024, stärken die Volumensicherheit. Das bevorstehende EU-Kreislaufwirtschaftsgesetz wird voraussichtlich die Ziele für Sekundärrohstoffe anheben, wodurch schwedische Werke in der Lage sein werden, Scherbenüberschüsse zu monetarisieren, während Wettbewerber in weniger ausgereiften Systemen höhere Kosten für Primärmaterialien tragen.

Premiumisierungstrends bei Lebensmittel- und Getränkeverpackungen

Biowissenschaftsunternehmen mit einem Nettoumsatz von 385 Milliarden SEK (34,6 Milliarden USD) bevorzugen Glas für Qualitätssignalisierung und Recyclingfähigkeit. Arla Foods hat 2023 95 % seiner schwedischen Verpackungen recyclingfähig gestaltet, was die Lieferantennachfrage nach Gläsern und Flaschen stärkt. Die Nachhaltigkeitsbeschaffungsregeln von Systembolaget halten Glas trotz der wachsenden Beliebtheit von Bag-in-Box-Formaten als Standardbehälter für Premium-Wein und Spirituosen. Wiederverwendbare, leichte Designs, wie Vetropacks Echovai-Flaschen, zeigen, wie Glas Transportkostennachteile ausgleichen und gleichzeitig das gehobene Markenimage bewahren kann.

Hohe Verbraucherpräferenz für nachhaltige Materialien

Neun von zehn Schweden nennen Umweltmotive für das Recycling, und 76 % berücksichtigen Nachhaltigkeit bei Verpackungen bei Kaufentscheidungen. Ziele zur Reduzierung von Einwegkunststoffen aus dem Nationalen Kunststoffaktionsplan 2022 ermutigen Markeninhaber zusätzlich zur Verwendung von Glas. Darüber hinaus profitiert Glas von positiven Gesundheitswahrnehmungen; Umfragen zeigen, dass Verbraucher Glas mit chemischer Inertheit assoziieren, insbesondere bei Babynahrung und Premium-Getränken. Städtischer Wohlstand verstärkt dieses Empfinden und fördert die Bereitschaft, für Glasbehälter trotz höherer Regalpreise mehr zu zahlen.

Staatliche Unterstützung für kohlenstoffarme Fertigung

Das Programm Industriklivet finanziert industrielle Dekarbonisierungsprojekte, die gemeinsam darauf abzielen, jährlich 10 Millionen Tonnen CO₂ einzusparen. Zuschüsse, zinsgünstige Darlehen und Zugang zu Testanlagen senken das Risiko von Hybridofen-Pilotprojekten, wie dem Projekt von Gerresheimer, das den Einsatz von Fossilgas in Lohr halbieren und 25.000 Tonnen CO₂ pro Jahr einsparen wird. Politiken, die Kohlenstoffkriterien in der öffentlichen Beschaffung vorschreiben, wie Klimatkalkyl, schaffen künftige Nachfrageprämien für emissionsarmes Glas.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten für das Schmelzen und Formen von Glas | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichtes PET und Aluminium | -0.6% | Getränke- und Lebensmittelsegmente | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit inländischer Rohstoffe | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Logistikherausforderungen in nördlichen Regionen | -0.2% | Nordschweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten für das Schmelzen und Formen von Glas

Der Ofenbetrieb erfordert Wärme von 1.400–1.600 °C und macht 59 % der Prozessemissionen in Bezug auf Energie aus. Die schwedischen Stromspotpreise stiegen im Winter 2024 stark an und reduzierten das EBITDA von Gerresheimers Primärverpackungsglas um 14,8 %. Die EU-ETS-Phase IV wird ab 2026 kostenlose Zertifikate abschaffen und fossil betriebene Öfen höheren Kohlenstoffabgaben aussetzen. Volatile Strompreise fördern Hybridofen- oder Vollstrom-Umrüstungen, doch die Kapitalamortisation erstreckt sich über kurzfristige Budgets hinaus, was die Hersteller zwingt, Energie abzusichern oder Kosten weiterzugeben.

Wettbewerb durch leichtes PET und Aluminium

Pfandrückgabedaten zeigen, dass im Jahr 2024 2,8 Milliarden Getränkebehälter gesammelt wurden, von denen viele PET-Flaschen oder Aluminiumdosen waren. Aluminiumdosen wiegen 60–70 % weniger als Glasflaschen und erreichen derzeit eine Recyclingrate von 76 % in Europa. Nordische Monopole haben Bag-in-Box angenommen, was den Glasanteil im Tafelweinsegment gesenkt hat. Dosen und PET unterstützen auch die E-Commerce-Logistik und stellen Glas vor Herausforderungen, sofern keine weiteren Gewichtsreduzierungen und Effizienzsteigerungen im Rückgabesystem erreicht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, Kosmetik beschleunigt sich

Getränke entfielen 2025 auf 63,78 % des Marktanteils des schwedischen Behälterglas-Marktes, da das Pfandrückgabesystem Rücklogistikkreisläufe sicherte, die den Flaschenumlauf schützen. Spirituosen, Bier und Wein sind auf Glas für Barriere- und Premiumeigenschaften angewiesen, während Pfanderhöhungen auf 2 SEK für kleine Getränkeeinheiten darauf ausgelegt sind, das System auf ein 90-%-Ziel hinzubewegen. Die dem Getränkesegment zugewiesene Größe des schwedischen Behälterglas-Marktes wird widerstandsfähig bleiben, da gesundheitsbewusste Verbraucher Glas gegenüber Kunststoff wegen Geschmack und wahrgenommener Reinheit bevorzugen, was die Volumina vor leichteren Konkurrenzformaten schützt.

Kosmetik und Körperpflege sind die am schnellsten wachsenden Nutzer mit einem CAGR von 4,38 % bis 2031. Schwedens biowissenschaftliche Cluster beherbergen forschungsintensive Marken, die Glasgefäße für die gehobene Positionierung und Inertheit gegenüber komplexen Formulierungen einsetzen. Handwerkliche Hautpflegemarken in Stockholm und Göteborg verwenden farbige Fläschchen zur Differenzierung der Regalattraktivität, was dem schwedischen Behälterglas-Markt hilft, seinen Wertmix zu verbreitern. Obwohl die Einheitsgrößen kleiner sind, heben hohe Margen und Designkomplexität die Umsatzrelevanz über den reinen Tonnagenbeitrag hinaus.

Nach Farbe: Weißglas dominiert, Bernstein gewinnt an Dynamik

Weißglas hielt 2025 einen Marktanteil von 56,96 % am schwedischen Behälterglas-Markt aufgrund seiner Vielseitigkeit für Wein, Milchprodukte und Würzmittel sowie weil Transparenz die Regalattraktivität für Premium-Getränke fördert. Das Teilsegment profitiert von der Transparenz der Scherben, was die Sortierung innerhalb von Schwedens farbgetrennten Sammelströmen wirtschaftlicher macht.

Bernsteinglas wird voraussichtlich mit einem CAGR von 4,55 % wachsen, angetrieben durch pharmazeutische und handwerkliche Getränkenachfrage, die UV-Schutz und eine Vintage-Ästhetik erfordert. Die 2-Milliarden-Fläschchen-Kapazität von SGD Pharma umfasst umfangreiche Bernsteinoptionen, die auf Photostabilitätsstandards zugeschnitten sind, was auf einen signifikanten Aufwärtstrend bei Arzneimittelverpackungsvolumina hinweist. Von Ardagh im Jahr 2025 eingeführte leichte Bernstein-Bierflaschen wiegen 300 g und verbinden Schutz mit Frachteffizenz. Die dem Bernstein gewidmete Größe des schwedischen Behälterglas-Marktes wächst daher schneller als der Gesamtmarkt, während Nischengrüntöne und individuelle Farbtöne Boutique-Spirituosen und Speiseöle bedienen.

Geografische Analyse

Südliche städtische Korridore, darunter Stockholm, Göteborg und Malmö, absorbieren den Löwenanteil der Umsätze, was das hohe BIP pro Kopf, dichte Einzelhandelsnetzwerke und Gastgewerbeeinrichtungen widerspiegelt, die gebrandete Glasverpackungen nachfragen. Die Effizienz der Scherbenverwertung in diesen Städten garantiert einen stabilen Preis für recycelte Rohstoffe und unterstützt den Kostenvorteil des schwedischen Behälterglas-Marktes.

Zentrale Industriegürtel beherbergen wichtige Abfüllanlagen und Vertriebszentren, die sowohl inländische Regale als auch nordische Exporte beliefern. Der Zugang zu Eisenbahnkorridoren und Fährverbindungen nach Dänemark und Finnland positioniert diese Gebiete als Transitknotenpunkte für Glasflaschen und senkt die Landekosten für benachbarte Märkte.

Nordschweden, obwohl dünn besiedelt, sieht sich längeren Letzten-Meile-Routen und härteren Wintern gegenüber, die die Vertriebskosten erhöhen. Logistikverbesserungen im Rahmen von Schwedens grüner Industriestrategie zielen darauf ab, den regionalen Güterverkehr zu elektrifizieren, was im Laufe der Zeit den Gewichtsnachteil von Glas gegenüber PET mindern könnte. Unterdessen profitiert die Glasnachfrage in Skigebieten und Ökotourismuszonen von offensichtlichen Nachhaltigkeitsbotschaften, die bei Besuchern Anklang finden.

Wettbewerbslandschaft

Der schwedische Behälterglas-Markt weist eine moderate Konsolidierung auf, da europäische multinationale Unternehmen lokale Öfen neben spezialisierten schwedischen Verarbeitern betreiben. Hybridofen-Versuche sind im Gange, um Netto-Null-Fahrpläne zu erfüllen. Das Lohr-Projekt von Gerresheimer wird die CO₂-Emissionen um 25.000 Tonnen jährlich reduzieren und dabei 50 % erneuerbare Energie nutzen.

SGD Pharma testete 2024 vollständige Wasserstoffbrenner, was potenzielle fossilfreie Wege für pharmazeutische Fläschchen aufzeigt. Das Echovai-System von Vetropack liefert gehärtete wiederverwendbare Flaschen, die Bruch und Gewicht reduzieren und das Kreislaufnutzungsangebot erweitern. Der Schulden-gegen-Eigenkapital-Tausch von Ardagh Group in Höhe von 4,3 Milliarden USD im Juli 2025 setzte Liquidität für Forschung und Entwicklung zur Gewichtsreduzierung frei und verdeutlicht den branchenweiten Druck, Dekarbonisierung bei knappen Margen zu finanzieren.[3]Stock Titan, "Ardagh Group Rekapitalisierung," stocktitan.net

Gleichzeitig sichern Partnerschaften mit Recyclern wie CAP Glass einen stetigen Scherbenzufluss, eine Taktik, die von kleineren schwedischen Akteuren gespiegelt wird, die die Sammelverträge von FTI nutzen. Die Wettbewerbsdifferenzierung hängt nun mehr von Kohlenstoffintensitätskennzahlen, Scherbenanteilen und Designdienstleistungen ab als von der reinen Ofenkapazität.

Marktführer der schwedischen Behälterglas-Branche

Ardagh Glass Limmared AB

Stoelzle Glass Group

SGD Group S.A.S.

Gerresheimer Sweden AB

Verallia Sweden AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ardagh Group schloss eine Rekapitalisierung in Höhe von 4,3 Milliarden USD ab, verlängerte die Anleihelaufzeiten bis 2030 und injizierte 1,5 Milliarden USD frisches Kapital.

- Juli 2025: Ardagh führte eine 300-g-Leichtgewein-Flasche ein, die auf die Reduzierung von Frachtemmissionen ausgerichtet ist.

- April 2025: Ardagh und CAP Glass gingen eine Partnerschaft ein, um die Kapazität für Recyclingglas in Nordeuropa auszubauen.

- Januar 2025: Gerresheimer bestätigte die Installation des Hybridofens in Lohr zur Halbierung des Fossilgasverbrauchs.

- Dezember 2024: Gerresheimer schloss die Übernahme von Bormioli Pharma ab, um sein Angebot an geformtem Glas zu erweitern.

Berichtsumfang des schwedischen Behälterglas-Marktes

Glasbehälter sind Gefäße aus Glas, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden für ihre nicht reaktive Natur, die Erhaltung der Produktqualität und die hohe Recyclingfähigkeit geschätzt. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der schwedische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die schwedische Behälterglas-Produktion bis 2031 sein?

Die Produktion wird voraussichtlich 277,25 Kilotonnen erreichen, gegenüber 225,28 Kilotonnen im Jahr 2025, was einem CAGR von 3,52 % entspricht.

Welche Anwendung wächst in Schweden bei Glasverpackungen am schnellsten?

Kosmetik und Körperpflege führen das Wachstum mit einem prognostizierten CAGR von 4,38 % bis 2031 an, angetrieben durch Premiumisierung und die Expansion der Biowissenschaften.

Welcher Anteil des schwedischen Behälterglases entfällt auf Getränke?

Getränke hielten 2025 63,78 % des nationalen Volumens dank der starken Rücklogistikinfrastruktur des Pfandrückgabesystems.

Warum steigt die Nachfrage nach Bernsteinglas in Schweden?

Pharmazeutische Photostabilitätsanforderungen und das Marketing für handwerkliche Getränke treiben die Bernsteinvolumina an, die voraussichtlich mit einem CAGR von 4,55 % steigen werden.

Wie reduzieren schwedische Glashersteller ihre Kohlenstoffemissionen?

Unternehmen installieren Hybridöfen, erhöhen Scherbenanteile und erproben Wasserstoffverbrennung – Maßnahmen, die durch das Förderprogramm Industriklivet unterstützt werden.

Was ist die wichtigste kurzfristige Herausforderung für schwedische Glashersteller?

Volatile Strompreise erhöhen die Schmelzkosten, reduzieren die EBITDA-Margen und beschleunigen den Bedarf an energieeffizienten Ofenaufrüstungen.

Seite zuletzt aktualisiert am: