Größe und Marktanteil des kanadischen Marktes für Glasflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

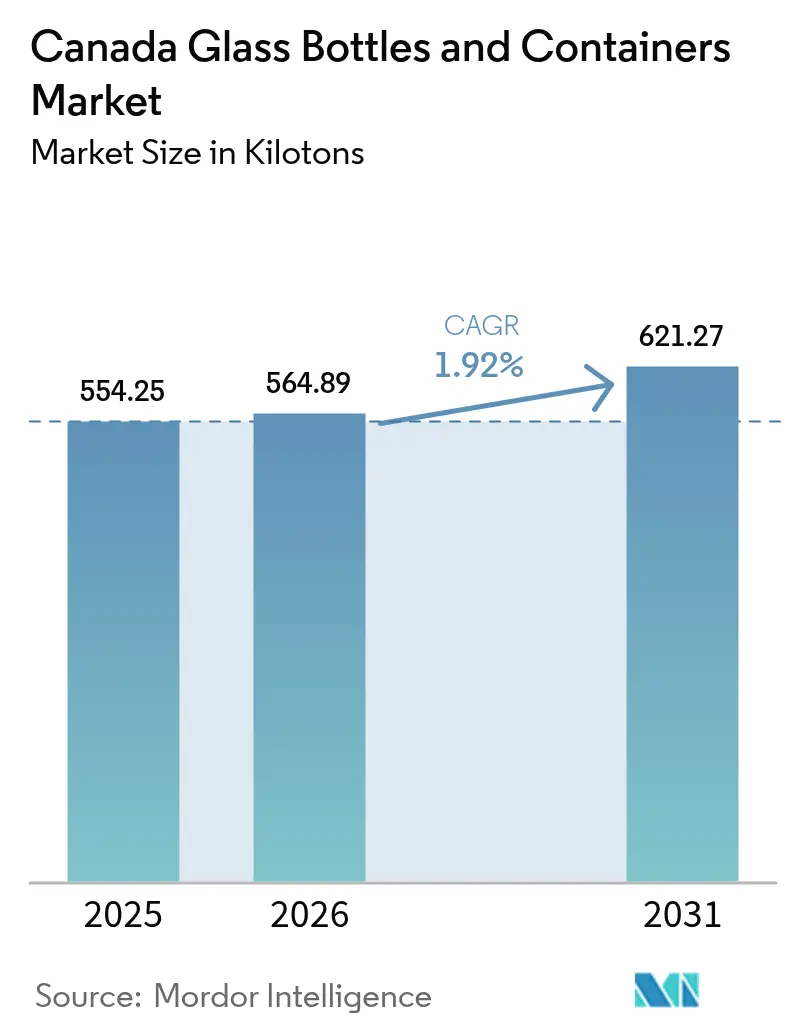

| Marktgröße im Basisjahr (2025) | 554.25 Kilotonn |

| Marktvolumen (2026) | 564.89 Kilotonn |

| Marktvolumen (2031) | 621.27 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Glasflaschen und -behälter von Mordor Intelligence

Die Größe des kanadischen Marktes für Glasflaschen und -behälter soll von 554,25 Kilotonnen im Jahr 2025 auf 564,89 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 621,27 Kilotonnen bei einer CAGR von 1,92 % über den Zeitraum 2026–2031 erreichen. Das Nachfragewachstum beruht auf zunehmenden provinzialen Recyclingvorgaben, dem Bedarf an Premiumprodukt-Verpackungen und inkrementellen Effizienzgewinnen bei Schmelzöfen, die die Rohstoffpreisinflation ausgleichen. Markeninhaber verlagern sich weiterhin auf Glas, um den Anforderungen der erweiterten Herstellerverantwortung (EPR) zu entsprechen und Nachhaltigkeitsnarrative zu stärken, die bei städtischen Verbrauchern Anklang finden, die bereit sind, einen Verpackungsaufpreis von 15–25 % zu zahlen. Die Ausweitung der Pfandsysteme in Quebec und British Columbia verschärft die geschlossenen Versorgungskreisläufe und fördert Investitionen in die Altglasverarbeitung, auch wenn Kontaminationsdefizite jährlich rund 20.000 Tonnen Glas aus dem Recyclingstrom fernhalten. Der Kostendruck hält an: Statistics Canada meldete für 2024 einen kumulierten Anstieg von 4,5 % bei den Erzeugerpreisindizes für die Glasherstellung, was Schmelzofenleichtbau und höhere Altglasquoten zur Senkung des Schmelzenergiebedarfs antreibt. Unterdessen verpflichten Kanadas Clean Electricity Regulations (CER) die Werke zur Beginn der Dekarbonisierungsplanung, die Elektroöfen und den Bezug erneuerbarer Energie begünstigt, und gestalten langfristige Kapitalallokationsentscheidungen neu.

Wesentliche Erkenntnisse des Berichts

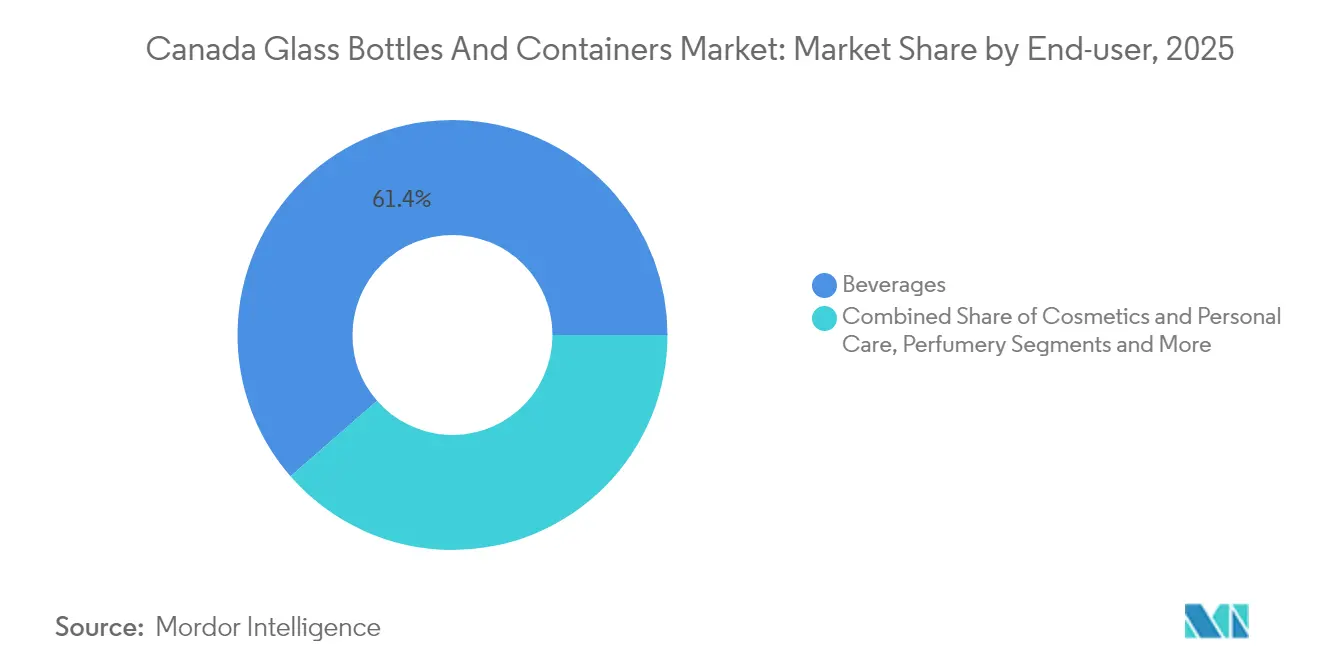

- Nach Endverbraucher entfielen im Jahr 2025 61,42 % des Marktanteils am kanadischen Markt für Glasflaschen und -behälter auf den Getränkebereich.

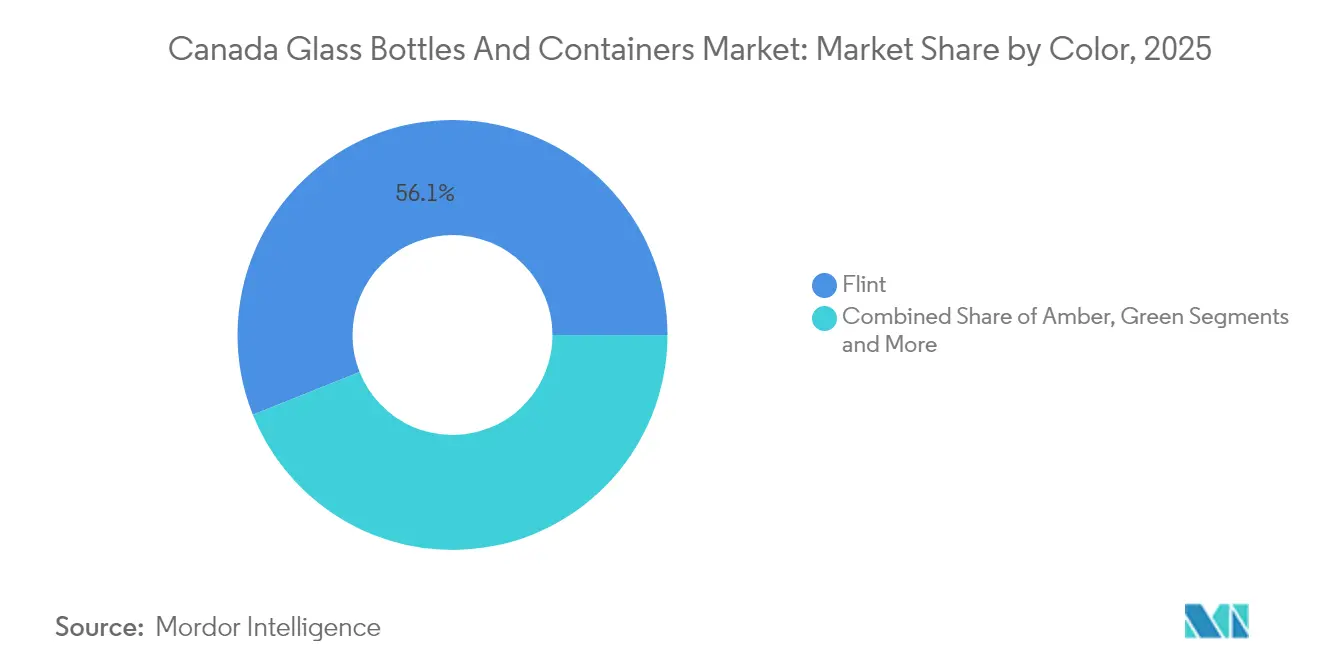

- Nach Farbe wird für den kanadischen Markt für Glasflaschen und -behälter für Bernsteinglas im Zeitraum 2026–2031 eine CAGR von 2,51 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für Glasflaschen und -behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Verbraucher- und Regulierungsdruck für umweltfreundliche Verpackungen | +0.6% | National, mit frühen Gewinnen in Quebec, Ontario, British Columbia | Mittelfristig (2–4 Jahre) |

| Wachstum bei Premiumgetränken und Luxuskosmetika | +0.4% | National, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Recyclingfähigkeit und Kreislaufwirtschaft | +0.3% | National, mit Übertragungseffekten auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Glasherstellung | +0.2% | National, mit Schwerpunkt auf großen Produktionszentren | Mittelfristig (2–4 Jahre) |

| Aufstieg von Handwerks- und Manufaktursegmenten | +0.3% | National, mit Konzentration in Ontario, Quebec, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zugunsten von Glasverpackungen | +0.4% | National, mit provinzialen Variationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Verbraucher- und Regulierungsdruck für umweltfreundliche Verpackungen

Die Änderung British Columbias aus dem Jahr 2024, die die Herstellerhaftung ausweitet, und die Ausweitung des Quebecker Pfandsystems im März 2025 haben Markeninhaber dazu veranlasst, die Einführung von Glas in den Bereichen Getränke, Lebensmittel und Körperpflege zu beschleunigen. Umfragen zeigen, dass Verbraucher in Großstädten mittlerweile Preisaufschläge von 15–25 % für Produkte in Glas gegenüber Kunststoff akzeptieren, ohne dass es zu Mengenrückgängen kommt. Dieselbe Gesetzgebung verankert Anforderungen an die recyclinggerechte Gestaltung, die Glas begünstigen, dessen unendliche Recyclingfähigkeit regulatorische Sicherheit bietet. Wachsende EPR-Ziele in den atlantischen Provinzen erhöhen die Compliance-Kosten für nicht recyclingfähige Formate weiter und stärken die Attraktivität von Glas. Zusammen untermauern diese Maßnahmen ein stetiges Nachfragewachstum im kanadischen Markt für Glasflaschen und -behälter.

Wachstum bei Premiumgetränken und Luxuskosmetika

Kosten für individuelle Formen zwischen 15.000 und 75.000 USD veranschaulichen, wie Handwerksdestillerien und Hochpreismarken im Körperpflegebereich Glas als zentrales Element der Produktgeschichte behandeln. Kosmetika sind mittlerweile der am schnellsten wachsende Endverwendungsbereich mit einer CAGR von 2,46 %, gestützt auf die Versiegelungsanforderungen von Health Canada und die Verbraucherwahrnehmung, die Glas mit Formulierungsreinheit verbindet. Spirituosen, Kombucha und funktionale Getränke nutzen individuelle Flaschengeometrien und Dekoration, um höhere Regalpreise zu rechtfertigen, was den Wettbewerbsfokus von Volumen auf Designleistungen verlagert. Dieser Mehrwert-Pivot hilft den Herstellern, sich gegen Rohstoffpreisschwankungen abzusichern und gleichzeitig den Umsatz pro Tonne im kanadischen Markt für Glasflaschen und -behälter zu steigern.

Recyclingfähigkeit und Verpflichtungen zur Kreislaufwirtschaft

Große Hersteller haben Altglasnutzungsquoten zugesagt, die weit über dem nordamerikanischen Durchschnitt liegen. O-I Glass' Partnerschaften aus dem Jahr 2024 ermöglichen 80–90 % Recyclinganteil in neuen Behältern, gegenüber einem regionalen Durchschnitt von rund 35 %. Verbesserte optische Sortier- und KI-Bilderkennungssysteme verbessern die Farbreinheit und Kontaminationskontrolle und senken den Ofenenergiebrauch um rund 2–3 % für jedes 10-prozentige Altglasinkrement. Staatliche Beschaffungsrahmen, die im Fahrplan 2035 von PRIMA Québec skizziert sind, incentivieren kreislaufgerechte Designspezifikationen und stärken die Endmarktnachfrage nach Flaschen mit hohem Recyclinganteil. Das Ergebnis ist ein struktureller Sog auf Altglasströme nach dem Verbraucher, der die langfristige Expansion des kanadischen Marktes für Glasflaschen und -behälter unterstützt.

Technologische Fortschritte in der Glasherstellung

Erste Pilotprojekte mit Elektroöfen reduzieren direkte CO₂-Emissionen um etwa 0,7 t pro Tonne geschmolzenem Altglas und verlängern die Ofenlebensdauer, womit sich frühe Anwender für die bevorstehende CER-Compliance positionieren. Leichtbauinitiativen haben das Flaschengewicht seit 2024 um 10–15 % reduziert, was die Logistikkosten senkt und gleichzeitig die haptische Qualität erhält. Digitale Zwillinge und schnelle Prototyping-Zyklen verkürzen die Designzeiträume für Premiumsegmente und ermöglichen es den Herstellern, margenstärkere individuelle Aufträge zu gewinnen. Diese Verbesserungen untermauern Produktivitätsgewinne und Margenresilienz im kanadischen Markt für Glasflaschen und -behälter.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Produktionskapazität | -0.4% | National, konzentriert in den Produktionszentren Ontarios | Kurzfristig (≤ 2 Jahre) |

| Hohe Rohstoff- und Energiekosten | -0.5% | National, mit regionalen Energiekostenvariationen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Verpackungen | -0.3% | National, variiert nach Anwendungssegment | Langfristig (≥ 4 Jahre) |

| Zerbrechlichkeit und Transportrisiken | -0.2% | National, verstärkt durch geografische Distanzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Produktionskapazität

Nur eine Handvoll Werke, darunter O-I Glass in Brampton, Stanpac in Smithville und Richards Packaging in Maple, decken den größten Teil der nationalen Nachfrage und treiben die Auslastung in Spitzenzeiten nahe an die Nennkapazitätsgrenzen. Die Importabhängigkeit bei Spezialfarben und individuellen Auflagen setzt Käufer US-Dollar-Schwankungen und Logistikengpässen aus. Neue Schmelzöfen erfordern Investitionen von 180 bis 220 Mio. USD mit Amortisationszeiträumen von über einem Jahrzehnt, was die Expansion verzögert, obwohl die Nachfrage im Premiumsegment steigt. Bis neue Investitionen realisiert werden, wird die Kapazitätsenge das Wachstum im kanadischen Markt für Glasflaschen und -behälter dämpfen.

Hohe Rohstoff- und Energiekosten

Energie macht rund 17 % der Fertigglaskosten aus, und 2024 verzeichneten die Erzeugerpreisindizes für den Sektor einen Anstieg von 4,5 %. Die Preisinflation bei Soda, Quarzsand und Kalkstein drückte die Margen, da die Hersteller Aufschläge nicht sofort vollständig weitergeben konnten. Da die CER die Versorgungsunternehmen zu teureren erneuerbaren Energiemixen antreibt, wird erwartet, dass die Strompreise über den historischen Durchschnittswerten bleiben, was die Profitabilität herausfordert. Diese Dynamiken hemmen das kurzfristige Momentum im kanadischen Markt für Glasflaschen und -behälter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke sichern das Volumen, während Kosmetika die Margen treiben

Getränke behielten im Jahr 2025 einen Marktanteil von 61,42 % am kanadischen Markt für Glasflaschen und -behälter, gestützt durch den tief verwurzelten Einsatz bei Wein und Spirituosen sowie aufkeimende Handwerkskategorien. Kosmetika und Körperpflege erzielten bei geringerem Tonnageanteil die höchste CAGR von 2,33 % und erzielen mittlerweile Premiumstückerlöse, was strengere Dichtigkeitsanforderungen gemäß Health Canada und die Verbraucheraffinität für Prestigeverpackungen widerspiegelt.

Das Wachstum im Getränkesegment bleibt mit der Ausweitung von Pfandsystemen und handwerklichen Innovationen verknüpft, während Margensteigerungen zunehmend an hochwertig gestaltete Kosmetikgläser und Tropfflaschen gebunden sind, die Dekorations- und Prägeleistungen nutzen. Auch Premiumsäfte, Kombucha und funktionale Getränke wechseln zu Glas, um Frische zu betonen und die Nachfragestabilität im kanadischen Markt für Glasflaschen und -behälter zu stärken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Farbe: Dominanz von Weißglas trifft auf rasante Bernsteinglaszunahme

Weißglas-Flaschen (Flint) machten 2025 56,05 % des Volumens aus, dank universeller Anwendbarkeit und einfacherer Altglassortierung. Bernsteinglas-Behälter, die von Craft-Brauereien und Premiumspiritosen wegen UV-Schutz bevorzugt werden, sollen mit einer CAGR von 2,51 % bis 2031 die Gesamtnachfrage übertreffen, was Designdifferenzierung als dauerhaften Wettbewerbshebel signalisiert.

Investitionen in Kleinserien-Farbenläufe und hybride Beschichtungstechnologien ermöglichen es den Herstellern, Nischenanforderungen für Grün-, Kobalt- und Verlaufstöne zu bedienen, ohne die Recyclingfähigkeit zu beeinträchtigen. Diese Fortschritte erweitern die adressierbare Marktchancenbasis im kanadischen Markt für Glasflaschen und -behälter und unterstützen gleichzeitig höhere Durchschnittsverkaufspreise.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Ontario und Quebec bilden den Fertigungskern und den Großteil der Nachfrage, gestützt durch Bevölkerungsdichte und EPR-Führerschaft der Provinzen. O-Is Brampton-Standort beliefert nationale Getränkeabfüller, die im Großraum Toronto konzentriert sind, und senkt so die Fracht-Wert-Verhältnisse.

Quebecs Pfandsystem-Reform vom März 2025 monetarisiert de facto die Altglasrückgewinnung und fördert Innovationen bei automatisierten Sortierlinien und Pilot-Rückverfolgbarkeits-Apps, die zu nationalen Blaupausen werden könnten. Die westlichen Provinzen zeigen trotz ihrer kleineren Größe überproportionales Wachstum, das mit den florierenden Handwerksgetränke-Ökosystemen in Vancouver, Victoria und Edmonton verbunden ist; ohne eigene Schmelzöfen sind diese Märkte auf eingehende Bahntransporte oder US-Importe angewiesen.

Atlantik-Kanada nutzt einheitliche EPR-Rahmen, um Sammelmengen zu bündeln und so ein Volumen für die Altglasverarbeitung zu schaffen, während die Hafennähe die Exportlogistik für Spezialcontainer erleichtert. Insgesamt halten diese regionalen Unterschiede den kanadischen Markt für Glasflaschen und -behälter fest auf politische Verschiebungen und Frachtökonomie ausgerichtet.

Regulatorisches Umfeld

Kanadas Regulierungsrahmen für Glasflaschen und -behälter kombiniert föderale Vorschriften zur Verpackungssicherheit und Kennzeichnung mit provinziell geführten Recycling- und EPR-Anforderungen, die die Materialauswahl und das Management am Ende der Nutzungsdauer beeinflussen. Health Canada überwacht die chemische Sicherheit von Lebensmittelverpackungsmaterialien im Rahmen des Food and Drugs Act und der Food and Drug Regulations, einschließlich der Bestimmungen der Division 23, die den Übergang schädlicher Substanzen auf Lebensmittel verhindern sollen, während die Canadian Food Inspection Agency (CFIA) die Durchsetzung der lebensmittelbezogenen Konformität unterstützt.

Anforderungen an Produktintegrität und Kennzeichnung schaffen weitere Compliance-Ankerpunkte für Glasverpacker und Importeure. Die Carbonated Beverage Glass Containers Regulations (SOR/2016-166) gelten für Glasbehälter für kohlensäurehaltige alkoholfreie Getränke mit 1,5 l oder mehr und verlangen Bruchsicherheitstests sowie ein dokumentiertes Kontroll- und Inspektionssystem, dessen Prüfaufzeichnungen zwei Jahre aufbewahrt werden müssen. Die Kennzeichnungsaufsicht ist an die Consumer Packaging and Labelling Regulations (C.R.C., c. 417) gebunden, deren Durchsetzung durch föderale Behörden erfolgt, einschließlich des Competition Bureau für verbraucherbezogene Aussagen, was die Darstellung von Nachhaltigkeits- und Produktinformationen auf der Verpackung mitbestimmt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. O-I Glass führt mit großflächiger Schmelzofenkapazität und vertikal integrierten Altglasnetzwerken, während Verallia North America Nischen-Weinflaschen über grenzüberschreitende Lieferströme beliefert. Mittelgroße Wettbewerber wie Richards Packaging, Stanpac und TricorBraun konzentrieren sich auf Premium- und Individualnischen und erweitern häufig ihre Designleistungen durch Akquisitionen wie TricorBrains Kauf von Veritiv Containers im Jahr 2024.

Die Technologieadoption nimmt zu: Richards Packaging erprobt KI-gestützte Sortierer, die die Altglasreinheit für Weißglas-Flaschen erhöhen, die an handwerkliche Ginproduzenten verkauft werden. Stanpac verdoppelte mit Unterstützung provinzieller Förderung die Milchflaschenproduktion auf einer neuen emissionsarmen Kühlanlinie im Jahr 2024.[3]Stanpac Inc., "Unternehmensinformationen und staatliche Partnerschaften," stanpac.com Diese Schritte spiegeln eine Verlagerung vom tonnagegetriebenen Wettbewerb zu differenzierten Dienstleistungsmodellen wider, die den kanadischen Markt für Glasflaschen und -behälter unterstützen.

Bedeutsam ist, dass Ausgaben für Dekarbonisierung zu einem Wettbewerbsvorteil werden. Frühe Übernehmer von Elektroöfen sichern sich Kostenvorteile bei der CER-Compliance, während Nachzügler nach 2030 mit potenziellen CO₂-Aufschlägen konfrontiert sein könnten. Der Zugang zu recycelten Einsatzstoffen und Leichtbau-geistigem Eigentum wird daher die Marktführerschaft über den Prognosehorizont mitbestimmen.

Marktführer im kanadischen Bereich für Glasflaschen und -behälter

O-I Glass, Inc.

Vitro, S.A.B de C.V

Verallia North America

Roy + LeClair Inc.

Richards Packaging Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Provinzielle EPR- und Rückgewinnungsziele schaffen Chancen für Lieferverträge mit höherem Scherbenanteil im geschlossenen Kreislauf sowie für Investitionen in Scherbenverarbeitung und -sortierung, die die Rohstoffqualität für die Weißglas- und Braunglasproduktion verbessern können. Ontarios Blue Box Regulation (O. Reg. 391/21) im Rahmen des Resource Recovery and Circular Economy Act legt verbindliche Rückgewinnungsquoten für Glasgetränkebehälter fest, darunter 75 % für 2026-2029 und 80 % ab 2030, was den Wert zuverlässiger Post-Consumer-Glasströme erhöht und die compliancegerechte Berichterstattung entlang der gesamten Verpackungswertschöpfungskette vorantreibt.

Abfüllexpansionen bei Getränken und alkoholfreien Kategorien unterstützen ebenfalls die Behälternachfrage und bevorzugen Lieferanten, die flexible Formate, Dekorationsoptionen und Kleinserienfähigkeit bieten können. Im Februar 2026 kündigte Coca-Cola Canada Bottling eine Erweiterung seiner Produktionsstätte in Brampton, Ontario, in Höhe von 141 Millionen CAD an, mit einer neuen Produktionslinie und 62.000 Quadratfuß zusätzlicher Produktionsfläche, wodurch die lokalen Verpackungslieferketten rund um die Greater Toronto Area gestärkt werden. Formosa Springs brachte zudem eine kanadische Mineralwassermarke mit Produktion in seiner Anlage in Formosa, Ontario, wieder auf den Markt und hebt eine Glasabfüllkapazität von über 100 Millionen Einheiten pro Jahr sowie einen geplanten Direct-to-Consumer-Rollout im Jahr 2026 hervor, was die Chancen im Bereich Premiumwasser und funktionale Getränkeverpackungen verstärkt, wo Glas das Produkt-Storytelling unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: Finacity kündigte ein aufgestocktes IFRS-außerbilanzielles Handelsforderungsverbriefungsprogramm für Vitro in Höhe von 275 Millionen USD an, einschließlich Forderungen, die von Vitro-Tochtergesellschaften in Kanada begründet wurden. Dieser Schritt unterstützt die Liquidität und die Widerstandsfähigkeit des Betriebskapitals für die Behälterglasversorgung in Kanada und trägt dazu bei, Beschaffungs- und Produktionszyklen in Zeiten von Kosten- und Nachfrageschwankungen zu stabilisieren.

- Mai 2025: O-I Canada Corp. bestätigte, dass das Unternehmen zwei Glasherstellungswerke in Kanada betreibt, in Brampton, Ontario, und Montreal, Quebec. Die Offenlegung verdeutlicht, wie sich die inländische Behälterglaskapazität in diesen Zentren konzentriert, um Getränke- und Lebensmittelabfüller entlang der wichtigsten kanadischen Nachfragekorridore zu versorgen.

- Dezember 2024: O-I Glass startete regionale Sammelpartnerschaften mit dem Ziel, den Recyclinganteil in neuen Behältern zu erhöhen, mit einer angestrebten Zieltrajektorie hin zu 90 % Recyclinganteil bei Flaschen bis 2027. Die Initiative stärkt den Zugang zu Scherben und Qualitätsverbesserungen und unterstützt Produktionsläufe mit höherem Recyclinganteil, was Markeninhabern hilft, ihre Verpackungsentscheidungen an die provinziellen EPR-Compliance-Anforderungen anzupassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren diesen Markt als das Gesamtvolumen von Glasflaschen und starren Glasbehältern, die für Verpackungszwecke in Kanada geliefert werden, über wichtige Endverwendungen wie Getränke, Lebensmittel, Kosmetik und Körperpflege sowie ausgewählte pharmazeutische Verpackungen.

Ausschlüsse vom Geltungsbereich: Der Geltungsbereich schließt pharmazeutische Fläschchen und Ampullen aus und berücksichtigt keine nicht aus Glas bestehenden Verpackungsformate.

Übersicht der Segmentierung

- Nach Endverbraucher

- Getränke

- Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke)

- Alkoholfreie Getränke

- Säfte

- Kohlensäurehaltige Getränke (CSDs)

- Milchproduktbasierte Getränke

- Sonstige alkoholfreie Getränke

- Alkoholische Getränke

- Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Essiggurken)

- Kosmetika und Körperpflege

- Pharmazeutika (ohne Fläschchen und Ampullen)

- Parfümerie

- Getränke

- Nach Farbe

- Grün

- Bernstein

- Weiß (Flint)

- Sonstige Farben

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Marktgrenzen festzulegen und das erste Bild von Angebot und Nachfrage für Glasbehälter in Kanada zu erstellen. Wir haben in erster Linie öffentliche Statistiken und Branchenveröffentlichungen ausgewertet, um die Behälterglasproduktion, die Recyclingströme und die Endmärkte zu verstehen, die die Glasverpackungsnachfrage antreiben.

Zur Untermauerung haben wir Quellen wie Statistics Canada für Fertigungs- und Handelsreihen, die Canada Border Services Agency für Zoll- und Tarifcodes sowie Environment and Climate Change Canada für Politiksignale herangezogen, die den Recyclinganteil und die Sammlung beeinflussen. Wir haben zudem beispielhafte Branchenquellen wie das Glass Packaging Institute, provinzielle Leitlinien zur erweiterten Herstellerverantwortung, peer-reviewte Fachzeitschriften zu Verpackungen und Materialien sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen geprüft, um Kapazität, Produktmix und Nachfragerichtung abzustimmen. Zudem nutzten wir ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten und Marktintelligenz abdeckt, um Lücken zu schließen, wo öffentliche Angaben begrenzt waren. Diese Quellen sind nur Beispiele, und viele weitere öffentliche Dokumente und Datensätze wurden geprüft, um die Analyse zu klären, zu validieren und zu vervollständigen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, das zu bestätigen, was das Modell aus öffentlichen Daten nicht sicher ableiten konnte, insbesondere den Endverwendungsmix, die Importsubstitution und das Tempo der Gewichtsreduzierung bei gängigen Flaschen- und Glasformaten. Wir sprachen mit Interessenvertretern entlang der gesamten Wertschöpfungskette, darunter Behälterhersteller, große Verpackungseinkäufer, Distributoren und recyclingbezogene Experten, und führten anschließend Folgegespräche, um Annahmen über die wichtigsten verbrauchenden Provinzen Kanadas und grenzüberschreitende Handelsverbindungen hinweg zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der Kanadas Nachfragepool für Glasbehälter aus Endverwendungsindikatoren rekonstruiert und diesen dann anhand typischer Gramm pro Einheit und beobachteter Gewichtsreduzierungsmuster in Behälterglasvolumina übersetzt. Wo öffentliche Datenreihen verfügbar waren, wurden Produktions- und Handelsströme genutzt, um den Nachfrageaufbau gegenzuprüfen, damit die Gesamtsummen mit der Angebotsrealität übereinstimmten.

Wichtige Modelleingaben umfassen die Richtung der Nachfrage nach Getränke- und Lebensmittelverpackungen, Trends bei Import und Export von Behälterglas, Signale zur Verfügbarkeit von Recycling und Scherben, Hinweise zur Kapazitätsauslastung von Öfen und Werken sowie Verschiebungen im Farbmix, die die Fertigungsausbeute und Produktzuteilung verändern können. Diese Variablen sind wichtig, weil der Markt in Kilotonnen gemessen wird, sodass kleine Änderungen im durchschnittlichen Flaschengewicht oder im Anteil wiederverwendbarer Formate das Gesamtvolumen verändern können, selbst wenn die Verbrauchernachfrage stabil ist.

Für die Prognose wurde eine Szenarioanalyse um einen Basisfall angewendet, der Expertenmeinungen zu Getränkevolumina, Premiumisierung bei Lebensmitteln und Körperpflege sowie das praktische Tempo der Gewichtsreduzierung unter kanadischen Angebotsbeschränkungen widerspiegelt. Anschließend wurden selektiv Bottom-up-Prüfungen unter Verwendung von Stichproben zum Lieferantendurchsatz, typischen Produktgewichten und Kanalfeedback zu Bestellmustern durchgeführt, und wo eine Datenlücke bestand, wurden konservative Spannen verwendet, die erst nach Validierung durch Interviews eingeengt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Perspektiven validiert: Endverwendungsnachfrageindikatoren, Konsistenzprüfungen zwischen Handel und Produktion sowie Plausibilität gegenüber bekannten Kapazitäts- und Recyclingbeschränkungen. Wenn eine Abweichung zu groß erschien, wurde der Treiber isoliert (zum Beispiel eine plötzliche Importschwankung oder eine unrealistische Gewichtsannahme) und die Eingabe wurde überprüft, bevor die Gesamtsummen finalisiert wurden.

Eine zweite Analystenüberprüfung wurde durchgeführt, um zu bestätigen, dass die Berechnungen reproduzierbar sind und die Annahmen klar mit beobachtbaren Signalen verknüpft sind. Der Bericht wird jährlich aktualisiert, und Zwischenüberprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Ankündigungen zum Ofenumbau, regulatorische Änderungen im Zusammenhang mit der Herstellerverantwortung oder starke Handelsstörungen. Vor der Auslieferung führen wir einen erneuten Durchlauf der wichtigsten Eingaben durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den kanadischen Markt für Glasflaschen und -behälter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für kanadische Glasflaschen und -behälter können variieren, da Studien nicht immer dieselbe Behältermenge erfassen und zudem Wert- und Volumenangaben auf unterschiedliche Weise mischen. Unterschiede darin, was als Verpackungsbehälter gegenüber einem breiteren Glasverpackungspool betrachtet wird, schaffen ebenfalls Lücken, insbesondere wenn benachbarte Artikel ohne klare Gewichts- und Umrechnungslogik hinzugefügt werden.

In der Praxis entstehen die größten Lücken meist daraus, ob pharmazeutische Fläschchen und Ampullen eingeschlossen sind, wie Importe in den inländischen Verbrauch umgerechnet werden und welche Annahmen für das durchschnittliche Behältergewicht getroffen werden, während die Gewichtsreduzierung fortschreitet. Auch der Zeitpunkt der Währungsumrechnung kann wertbasierte Gesamtsummen beeinflussen, und veraltete Basisjahreingaben können ältere Schätzungen davon abhalten, aktuelle Handels- und Recyclingverschiebungen widerzuspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,55 Mio. USD (2025) | |

| Fachzeitschrift A | 2,68 Mrd. USD (2024) | Verwendet eine Betrachtung der Umsätze im Einzelhandel für Glasverpackungen, die wahrscheinlich breitere Verpackungskategorien und Preiseffekte einschließt, sodass sie nicht direkt mit einem Volumenmodell für Behälterglas vergleichbar ist. |

| Regionale Beratungsgesellschaft B | 2,42 Mrd. USD (2026) | Erweitert den Geltungsbereich auf breitere Spezialbehälter und wendet wertbasierte Wachstumsannahmen an, die die Gesamtsummen überzeichnen können, wenn durchschnittliche Verkaufspreise und Produktgewichte nicht separat abgeglichen werden. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch die Wert- versus Volumenbehandlung und wie weit die Verpackungsdefinition über Flaschen und gängige Behälter hinaus ausgedehnt wird. Indem die Größenbestimmung an Nachfragesignale in Kilotonnen, handelsbereinigten Verbrauch und einen klaren Ausschluss von Fläschchen und Ampullen gebunden bleibt, bleibt die Schätzung nachvollziehbar in wiederholbaren Schritten, eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Glasflaschen und -behälter im Jahr 2026?

Der Markt erreichte 564,89 Kilotonnen im Jahr 2026 und wird voraussichtlich bis 2031 auf 621,27 Kilotonnen ansteigen.

Welches Endverbrauchssegment wächst bis 2031 am schnellsten?

Kosmetika und Körperpflege führen mit einer CAGR von 2,33 % und übertreffen Getränke und Lebensmittel.

Warum nimmt die Nachfrage nach Bernsteinglas zu?

Craft-Brauereien und Premiumspiritosen bevorzugen Bernstein wegen UV-Schutz und Markendifferenzierung, was eine CAGR von 2,51 % für Bernstein-Behälter antreibt.

Welche Vorschriften beeinflussen die künftige Glasnachfrage am stärksten?

Das erweiterte Pfandsystem Quebecs und Kanadas Clean Electricity Regulations prägen Rückgewinnungsanreize und Herstellungskosten.

Wie konzentriert ist die inländische Produktionskapazität?

Eine Handvoll Werke, vor allem O-I Glass in Brampton und regionale Akteure wie Richards Packaging, decken den größten Teil der nationalen Nachfrage und erzielen einen Konzentrationsgrad von 6.

Welche Rolle spielt Altglas bei der Kostenkontrolle?

Jeder 10-prozentige Anstieg des Altglasanteils reduziert den Ofenenergiebedarf um 2–3 % und hilft den Werken, Energiepreisschwankungen auszugleichen und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: