Marktgröße und Marktanteil für Glasflaschen und Glasbehälter in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

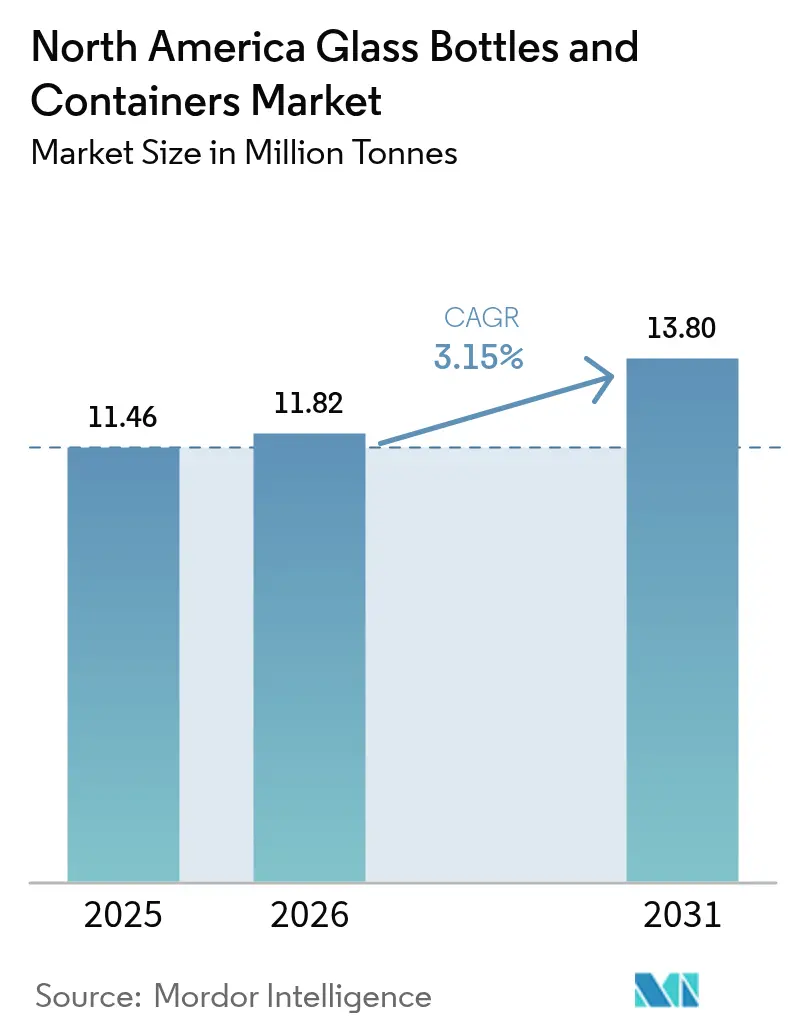

| Marktgröße im Basisjahr (2025) | 11.46 Millionen Tonnen |

| Marktvolumen (2026) | 11.82 Millionen Tonnen |

| Marktvolumen (2031) | 13.8 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasflaschen und Glasbehälter in Nordamerika von Mordor Intelligence

Die Marktgröße für Glasflaschen und Glasbehälter in Nordamerika wird im Jahr 2026 auf 11,82 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 11,46 Millionen Tonnen, mit Projektionen für 2031 von 13,8 Millionen Tonnen, was einer Wachstumsrate (CAGR) von 3,15 % über den Zeitraum 2026–2031 entspricht. Die Nachfragestabilität spiegelt die unbegrenzte Recyclingfähigkeit des Materials, seine chemische Inertheit und seine Premium-Regalattraktivität wider, die mit verschärften Kreislaufwirtschaftsvorgaben und gesundheitsbewussten Verbraucherentscheidungen im Einklang stehen. Die Expansion im Craft-Getränkesegment, der Aufschwung im Luxus-Beautybereich und der Bedarf des E-Commerce an bruchfesten Verpackungen stützen gemeinsam das stetige Volumenwachstum. Die Konsolidierung unter großen Produzenten, Investitionen in die Energiereduzierung von Schmelzöfen und sich verschiebende Farbpräferenzen hin zu Braunglas prägen die kurz- bis mittelfristige Wettbewerbsdynamik im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Wesentliche Erkenntnisse des Berichts

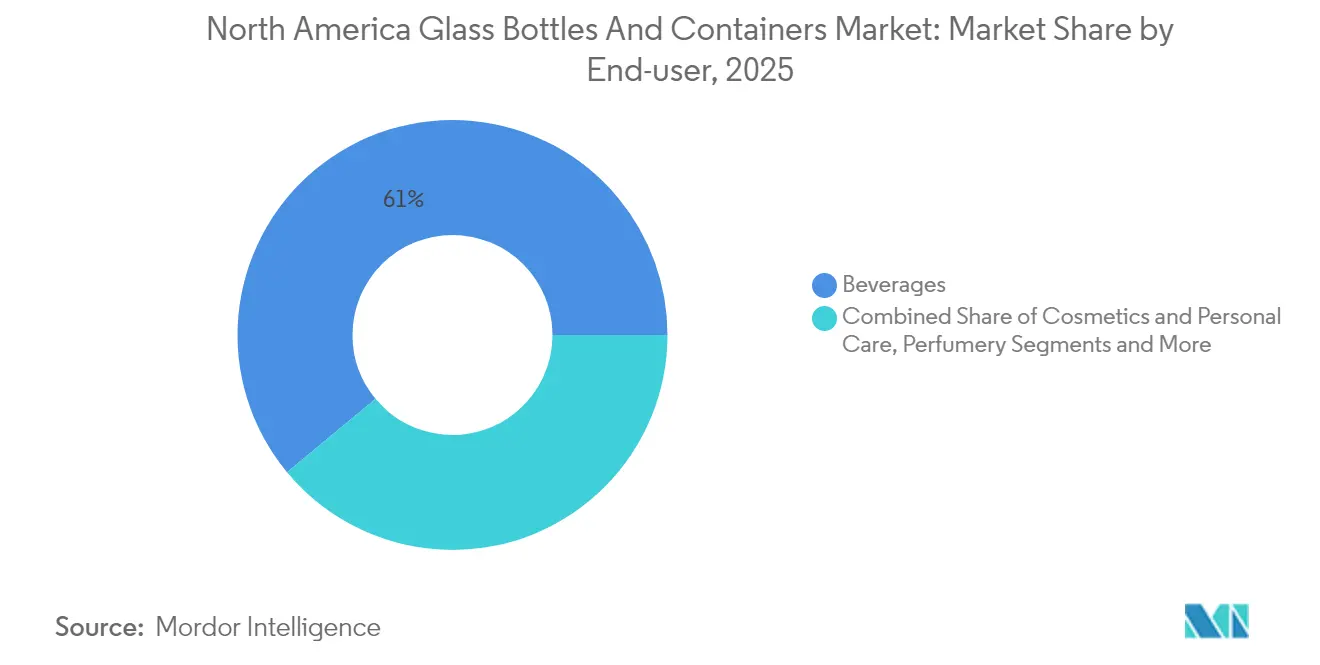

- Nach Endverbraucher entfielen im Jahr 2025 61,02 % des Marktanteils für Glasflaschen und Glasbehälter in Nordamerika auf Getränke.

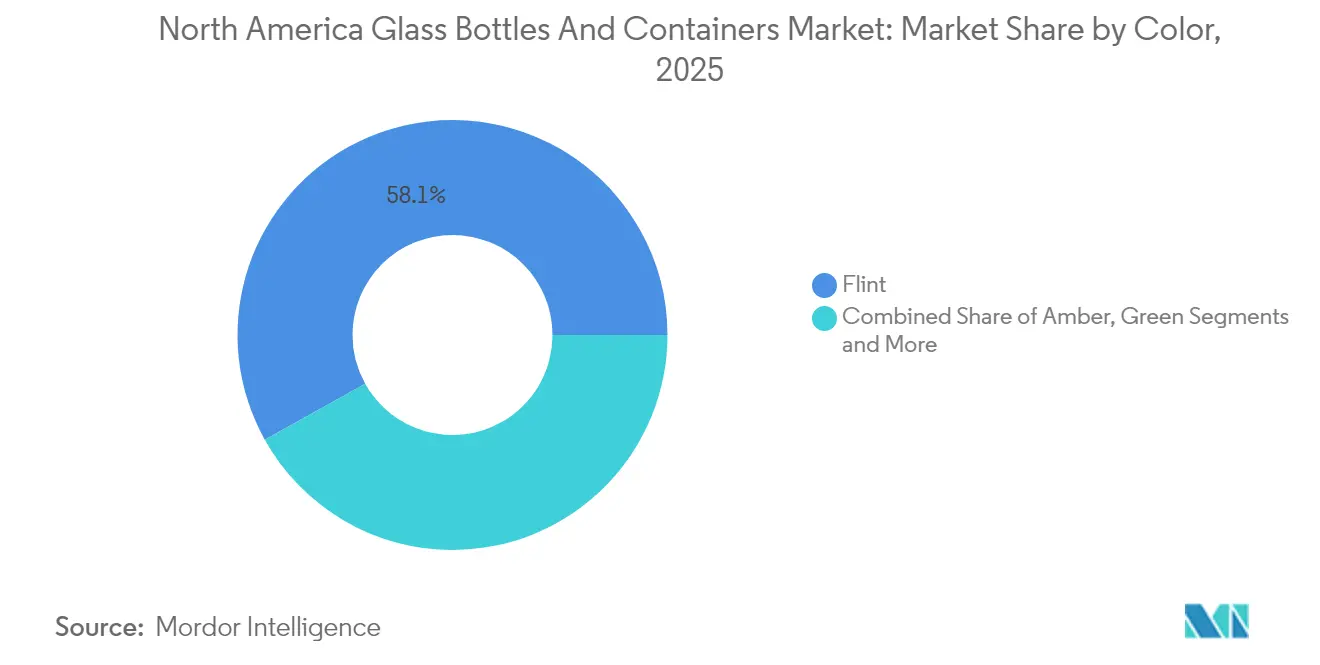

- Nach Farbe wird der Markt für Glasflaschen und Glasbehälter in Nordamerika im Segment Braunglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,69 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Glasflaschen und Glasbehälter in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Wachstum treibt die Nachfrage nach langlebigen Premium-Verpackungen | +0.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Craft-Getränke-Boom beflügelt die Nachfrage nach individuellen Glasflaschen | +0.7% | Vereinigte Staaten als Kernmarkt, Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck und Recyclingfähigkeit begünstigen Glas gegenüber Kunststoff | +0.6% | Global mit frühen Gewinnen in Kalifornien, New York und Ontario | Langfristig (≥ 4 Jahre) |

| Programme zur erweiterten Herstellerverantwortung (EPR) fördern die Verwendung von Glas | +0.4% | Kanada landesweit, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Prägungen und künstlerische Veredelungen steigern die Markendifferenzierung | +0.3% | Premium-Segmente in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für gesündere Verpackungen begünstigt Glas | +0.5% | Städtische Märkte in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Wachstum treibt die Nachfrage nach langlebigen Premium-Verpackungen

Das Online-Handelsvolumen in den USA soll zwischen 2024 und 2029 um 53 % steigen, was Marken dazu veranlasst, nach stabilen Lösungen zu suchen, die mehrstufige Versandprozesse überstehen und gleichzeitig die Produktästhetik bewahren. Glasflaschen erfüllen beide Anforderungen: Sie widerstehen Druckkräften und schaffen einen charakteristischen „Unboxing”-Moment, der die Direktvertriebsbindung stärkt. Kosmetika, handwerkliche Würzmittel und Nischengetränke – allesamt in Abonnementboxen weit verbreitet – verlangen inzwischen nach maßgeschneiderten Schutzeinlagen, die mit leichten Glasformaten kombiniert werden, um Bruchschäden zu minimieren. Fulfillment-Center integrieren zunehmend automatisierte Hohlraumfülllinien, die auf Standard-Flaschenformate von 250 ml und 500 ml abgestimmt sind, was die Handhabungskosten senkt. Da Netzwerke für die letzte Meile temperaturgesteuerte Dienste verfeinern, können Getränkeverkäufer im Kaltkettenbereich ihre Premium-Positionierung aufrechterhalten, ohne auf mehrschichtige Kunststoffe zurückgreifen zu müssen. Insgesamt festigen Logistikoptimierung und Verbraucherwahrnehmung Glas als bevorzugtes Behältnis im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Craft-Getränke-Boom beflügelt die Nachfrage nach individuellen Glasflaschen

Die Vereinigten Staaten haben allein im Jahr 2024 mehr als 300 Brennereien und 250 Mikrobrauereien hinzugewonnen, die jeweils regionale Identität und Regalunterscheidung betonen. Geprägte Logos, unregelmäßige Schulterprofile und korkfinishierte Flaschenhälse sind zu charakteristischen Merkmalen geworden, die in Verkostungsräumen Preisaufschläge erzielen. Individuelle Formen, die früher nur bei Auflagen von über 500.000 Einheiten wirtschaftlich waren, sind dank modularer Werkzeuge und des 3-D-Sanddrucks von Rohlingen nun bereits ab 50.000 Einheiten rentabel. Kanadische Cidereien folgen diesem Trend und importieren farbige Weiß-/Braunglas-Hybride, die UV-Schutz mit Durchsichtigkeit verbinden. Regionale Glashütten in Kentucky, Missouri und Ontario profitieren von kurzen Lieferzeiten, was Frachtemmissionen reduziert und Nachhaltigkeitsaussagen untermauert. Diese Faktoren steigern gemeinsam den Wertdurchsatz für individualisierte Formate im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Nachhaltigkeitsdruck und Recyclingfähigkeit begünstigen Glas gegenüber Kunststoff

Glas kann endlos ohne Qualitätsverlust zurückgewonnen werden und steht damit im Mittelpunkt staatlicher Einwegverpackungsgesetze. Das kalifornische Mandat, wonach alle Verpackungen bis 2032 recycelbar oder kompostierbar sein müssen, in Verbindung mit erweiterten Flaschenpfandrückerstattungen in New York, steigert die Nachfrage nach Altglasscherben (Cullet) und verbessert die Wirtschaftlichkeit der Sammlung. Marken kennzeichnen inzwischen den Anteil an Recyclingmaterial auf Halsbändern, was bei Millennials einen Anstieg der Kaufabsicht um 14 Prozentpunkte bewirkt. Wein- und Spirituosenvermarkter machen geschlossene Kreislaufpartnerschaften publik, die leere Flaschen aus Verkostungsräumen zurück in lokale Schmelzöfen leiten und dabei den CO₂-Fußabdruck gegenüber einer Jungglascharge um 30 % reduzieren. Investitionen in kohlenstoffarme Elektroschmelzöfen nehmen zu, wobei zwei solcher Linien bis Ende 2026 in Ohio in Betrieb gehen sollen. Zusammengenommen verstärken politischer Schwung und Markenkommunikation die Erzählung vom bevorzugten Material im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Programme zur erweiterten Herstellerverantwortung fördern die Verwendung von Glas

Neun kanadische Provinzen betreiben EPR-Systeme, die Hersteller zur Finanzierung der Entsorgung am Ende des Produktlebenszyklus verpflichten. Die Bearbeitungsgebühren für Klarglas-Scherben betragen im Durchschnitt 0,50 CAD pro Kilogramm (0,37 USD) gegenüber höheren Abgaben auf Verbundkunststoffe, was die Wirtschaftlichkeit zugunsten von Glas verschiebt. British Columbia erreicht bereits eine Rückgewinnungsquote von 79,6 % und liefert hochwertige Altglasscherben, die den Schmelzofenenergieverbrauch um bis zu 3 % senken. Pilotvorschläge für EPR-Programme in den US-Bundesstaaten Maine und Oregon übernehmen Gebührenmodulierungsmodelle, die Monomaterialverpackungen belohnen.[1]Packaging School Faculty, "Erweiterte Herstellerverantwortung für Verpackungen in Kanada," PackagingSchool.comDa sich die Politik ausweitet, entdecken kleine Marken, dass der Wechsel zu leichten Braunglasflaschen die Gebührenbelastung ausgleichen und gleichzeitig die Recyclierbarkeits-Scorecards des Einzelhandels erfüllen kann. Daher wirkt die EPR als struktureller Rückenwind für den Markt für Glasflaschen und Glasbehälter in Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Lücken in der Recyclinginfrastruktur begrenzen die Verfügbarkeit von Altglasscherben | -0.5% | Ländliche Gebiete in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Gewicht und Zerbrechlichkeit erhöhen die Kosten der Zustellung auf der letzten Meile | -0.4% | E-Commerce-dichte städtische Zentren | Mittelfristig (2–4 Jahre) |

| Verpackungen aus Kunststoff und Metall dominieren weiterhin Massenartikel-SKUs | -0.3% | Massenmarkt-Einzelhandelskanäle | Langfristig (≥ 4 Jahre) |

| Hoher Energiebedarf der Schmelzöfen erhöht das CO₂-Risiko | -0.2% | Produktionsregionen mit hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Recyclinginfrastruktur begrenzen die Verfügbarkeit von Altglasscherben

Die Glassammlung variiert von 73 % in Oregon bis zu 8 % in Illinois, was einen zuverlässigen Sekundärrohstoffstrom einschränkt. Ländliche Gemeinden verfügen oft über keine Abgabestellen, sodass Transporteure gemischte Altglasscherben auf Deponien entsorgen müssen. Strategic Materials Inc. betreibt 42 Verarbeitungsanlagen, deckt jedoch weniger als die Hälfte der US-amerikanischen Landkreise ab. Wenn das Altglasscherbenangebot sinkt, fallen Rezepturen auf natives Soda-Kalk-Glas zurück, was den Brennstoffverbrauch um 15 % erhöht und die CO₂-Bilanz verschlechtert. Hersteller in gut versorgten Regionen wie dem pazifischen Nordwesten genießen Kostenvorteile von 15 USD pro Tonne gegenüber Wettbewerbern im Mittleren Westen, was regionale Ungleichgewichte im Markt für Glasflaschen und Glasbehälter in Nordamerika verschärft.

Gewicht und Zerbrechlichkeit erhöhen die Kosten der Zustellung auf der letzten Meile

Der Versand eines 12er-Packs 330-ml-Glasflaschen wiegt 2,4 kg mehr als gleichwertige Dosen, was zonenbasierte Kuriergebühren im Durchschnitt um 18 % erhöht. Schützende Wellpappteiler verursachen Materialkosten und vergrößern das Dimensionsgewicht. Kleine Online-Händler haben Schwierigkeiten, Zuschläge zu absorbieren, und werden zu leichteren Formaten gedrängt. Hersteller begegnen dem durch Leichtbau: Eine führende Spirituosenmarke reduzierte 2024 durch Verringerung der Flaschenwandstärke um 1 mm 90.000 Tonnen. Dennoch bleiben die Anforderungen an die bruchsichere Handhabung ein Kostenhemmnis im gesamten Markt für Glasflaschen und Glasbehälter in Nordamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke verankern das Volumen, Beauty beschleunigt das Wachstumspotenzial

Verkäufe an Getränkehersteller repräsentierten im Jahr 2025 61,02 % des Marktes für Glasflaschen und Glasbehälter in Nordamerika, dank fest verankertem Konsum von Craft-Bier, Premium-Spirituosen und Functional-Drinks. Regulatorische Beschränkungen für Kunststoffe bei alkoholischen Verpackungen verankern Glas weiter als Standard für Geschmackserhalt und Markenidentität. Das Segment wird voraussichtlich stabile niedrige einstellige Zuwächse verzeichnen, da die SKU-Proliferation rückläufige Volumina bei Mainstream-Bier ausgleicht. Premium-Mixer und trinkfertige Cocktails verwenden geriffelte Halsdesigns und Prägungen, die bislang Spirituosen vorbehalten waren, und erhöhen so die durchschnittlichen Verkaufspreise. Kosmetik und Körperpflege, obwohl mit kleinerer Basis, soll bis 2031 eine CAGR von 3,6 % erzielen und damit alle anderen Endverwendungen im Markt für Glasflaschen und Glasbehälter in Nordamerika übertreffen. Luxuriöse Hautpflegemarken betonen dickwandige Gläser, die Gewicht und Wiederverwendbarkeit vermitteln; Nachfüllstationen in Prestige-Kaufhäusern fördern Wiederholungsbesuche.

Die pharmazeutische Nachfrage profitiert von den konsolidierten Leitlinien der FDA aus dem Jahr 2024, die die Validierung von Typ-I-Borosilikat-Fläschchen vereinfachen. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) erweitern daher ihre Fläschchenportfolios und steigern die Produktion von medizinischem Qualitätsglas. Lebensmittelsegmente wie Gourmet-Marmeladen, Dip-Saucen und kaltgepresste Öle verzeichnen Nischenwachstum und nutzen transparentes Glas, um natürliche Texturen zu präsentieren und die handwerkliche Positionierung zu stärken. Insgesamt untermauert die diversifizierte Nachfrage über diese Branchen hinweg die langfristige Stabilität der Marktgröße für Glasflaschen und Glasbehälter in Nordamerika.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Farbe: Braunglas übertrifft das Wachstum, während Weißglas die Skalenführerschaft behält

Weißglas hielt 2025 einen Marktanteil von 58,10 % im Markt für Glasflaschen und Glasbehälter in Nordamerika und bedient Segmente, in denen Klarheit Frischeindrücke und Dosiergenauigkeit vermittelt. Pharmazeutische Abfüller benötigen Linieninspektionssysteme, die auf kristallklare Wände angewiesen sind und so eine kontinuierliche Basalnachfrage sichern. Getränke wie Wodka und botanische Spirituosen verwenden Ultra-Weiß-Varianten mit niedrigem Eisengehalt, was optische Brillanz und Regalbeleuchtungseffekte verstärkt. Der Volumenausblick der Kategorie wird jedoch durch ein wachsendes Bewusstsein für UV-Empfindlichkeit gedämpft, das dunklere Töne für Nahrungsergänzungsmittel und Cold-Brew-Kaffee begünstigt.

Braunglas soll mit einer CAGR von 3,69 % zulegen – die schnellste unter allen Farbklassen – angetrieben durch Premium-Bier, Sonnenschutzserum und CBD-Tinkturen. Hersteller vermarkten die Fähigkeit von Braunglas, bis zu 97 % der UV-A-Strahlen zu blockieren und so Photoabbau ohne chemische Stabilisatoren zu reduzieren. Altglasscherben aus Braunglas mit hohem Recyclinganteil helfen Marken, CO₂-Reduktionsmeilensteine zu kommunizieren, was Marketingvorteile schafft. Kooperationen mit Craft-Destillierungs-Genossenschaften in Texas und Ontario haben proprietäre Braunglas-Töne hervorgebracht, die die Farbe von Fassholzkohle widerspiegeln und Authentizitätserzählungen im Markt für Glasflaschen und Glasbehälter in Nordamerika stärken.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Die Vereinigten Staaten liefern über 70 % der regionalen Produktion, gestützt durch die Nähe zu großen Getränkezentren und ein dichtes Netz von Recyclingverarbeitern. O-I Glass verzeichnete im ersten Quartal 2025 einen Betriebsgewinn von 141 Millionen USD, ein Sprung von 38 % gegenüber dem Vorjahr, mit Verweis auf 4 % höhere Lieferungen und stabile Nettopreissignale als Hinweis auf eine wirksame Kapazitätsabstimmung. Craft-Brennereien in Kentucky, Tennessee und New York stützen die spezialisierte Flaschennachfrage, während Kombucha-Anlagen an der Westküste leichte Weißglasflaschen im 200-ml-Format bevorzugen. Mittel aus dem Bundesinfrastrukturgesetz (Infrastructure Investment and Jobs Act) für kommunale Recycling-Upgrades versprechen, den Altglasscherben-Engpass in den Bundesstaaten des Mittleren Westens bis Ende 2027 zu verringern.

Kanada trägt ein konsistentes Volumen unter einem strengen Rahmen der erweiterten Herstellerverantwortung bei. Provinzielle Rückgewinnungsgebühren, die Monomaterial-Behälter begünstigen, fördern Glaskreislaufsysteme, wobei British Columbias Verpackungsrückgewinnungsrate von 79,6 % die nordamerikanischen Charts anführt. Ontarios bevorstehende Überarbeitung des Blue-Box-Programms wird die volle finanzielle Verantwortung auf die Hersteller verlagern und multinationale Getränkegruppen dazu bringen, Flaschenformen zu überarbeiten, die mit Einzug-Sortiersystemen kompatibel sind. Quebecs etabliertes Bordstein-Sammelprogramm leitet seit 2005 erhebliche Mittel – fast 1 Milliarde CAD – in Nachrüstungen optischer Sortieranlagen. Diese Rahmenbedingungen stärken das Altglasscherbenangebot und senken den Batch-Energiebedarf im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Mexiko fungiert sowohl als Exportplattform als auch als Expansionsfrontier. Der etablierte Akteur Vitro betreibt Schmelzöfen in Coahuila und Nuevo León und liefert Weißglas-Bierflaschen unter günstigen Handelszöllen an US-Grenzbrauereien. Inländische Premium-Tequila-Marken verlangen schwere Dekanterflaschen aus Kunstglas, die handwerkliche Handveredlung zur Schau stellen und den Stückwert steigern. Neue Altglasscherben-Verarbeitungskapazitäten in Guadalajara, die für das dritte Quartal 2026 geplant sind, werden wachsende Kosmetikglas-Aufträge von grenzüberschreitenden Vertragsabfüllern bedienen. In Verbindung mit steigenden Ausgaben der wachsenden Mittelschicht machen diese Investitionen Mexiko zu einem Wachstumshebel im breiteren Markt für Glasflaschen und Glasbehälter in Nordamerika.

Wettbewerbslandschaft

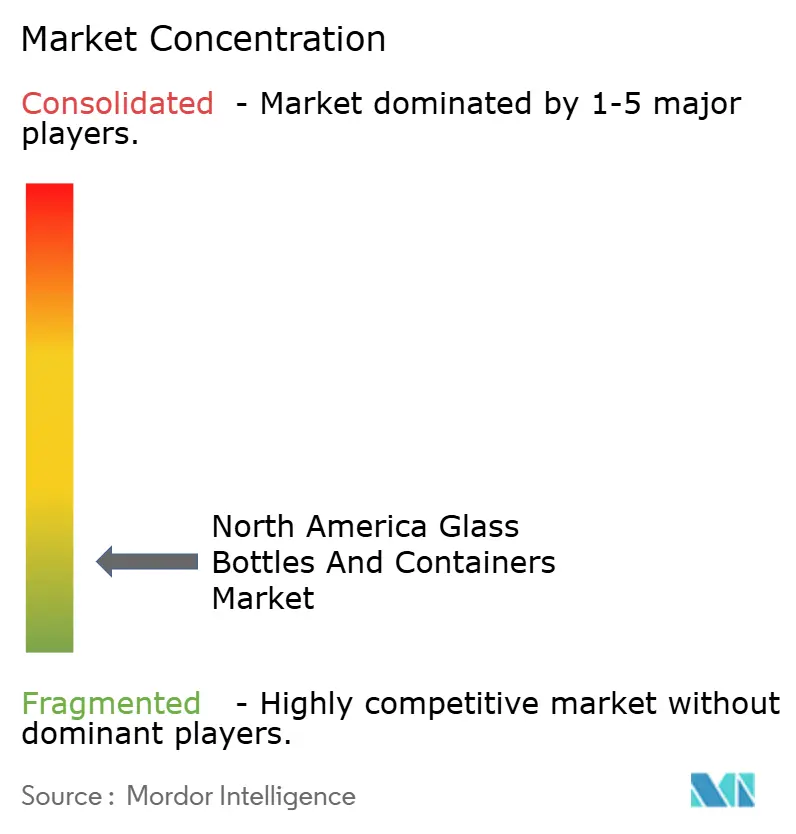

Die Marktkonzentration ist moderat. Die fünf größten Lieferanten machen rund 55 % der regionalen Lieferungen aus – eine Zahl, die durch jüngste Umstrukturierungen geprägt ist. Ardagh Group, von Fitch auf CCC herabgestuft, schließt unterausgelastete Bierflaschenlinien in Kalifornien und Ohio, um die Cashflows zu stabilisieren. Das „Fit to Win”-Programm von O-I Glass sieht mindestens sechs dauerhafte Schmelzofenschließungen bis 2026 vor, um überflüssige Kapazitäten abzubauen und gleichzeitig Einsparungen in Höhe von 650 Millionen USD für Elektroschmelzofenpilotprojekte bereitzustellen. Diese Maßnahmen zielen darauf ab, das Angebot mit der Nachfragenormalisierung nach der Pandemie im Markt für Glasflaschen und Glasbehälter in Nordamerika in Einklang zu bringen.

Die strategische Ausrichtung neigt zur Dekarbonisierung. Führende Unternehmen investieren gemeinsam mit Energieversorgern in Stromabnahmeverträge aus erneuerbaren Quellen, die Hybridschmelzöfen mit CO₂-Reduktionen von 30 % unterstützen. Geschlossene Kreislaufpartnerschaften mit Strategic Materials Inc. garantieren Altglasscherbenreinheit von über 98 %, was Gewichtsreduzierungen ohne Festigkeitseinbußen ermöglicht. Ausgewählte Hersteller erproben Wasserstoff-Oxybrennstoffflammen und berichten von vielversprechenden NOₓ-Reduktionen. Die Patentierung von Heißend-Beschichtungsformulierungen, die die Kratzfestigkeit dünnerer Wände erhalten, verleiht einen weiteren Wettbewerbsvorteil.

Fusionen und Übernahmen zielen auf spezialisierte Nischen. Gerresheimers Erwerb von Bormioli Pharma im Dezember 2024 erweitert seine Präsenz bei der Primärverpackung von injizierbaren Biologika. TricorBrauns Übernahme von Euroglas und Glaspack im Jahr 2025 bringt Premium-europäische Weinflaschenformen in seinen Katalog für nordamerikanische Importeure. Auch Ausrüstungsanbieter konsolidieren sich; Indicors Deal vom März 2025 für AGR International sichert Glasinspektion-Know-how, das für die Steigerung pharmazeutischer Qualitätsstandards unerlässlich ist. Insgesamt prägen Innovation, Nachhaltigkeitskennzahlen und selektive Konsolidierung den Wettbewerb im Markt für Glasflaschen und Glasbehälter in Nordamerika.

Marktführer für Glasflaschen und Glasbehälter in Nordamerika

O-I Glass, Inc

Ardagh Group S.A.

Anchor Glass Container Corporation

Gerresheimer AG

Stoelzle Glass Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierung und Produktivitätssteigerungen in der nordamerikanischen Behälterglaskapazität schaffen Freiräume für Lieferanten, die leichtere Designs, eine höhere Toleranz für recyceltes Altglas und eine gleichmäßigere kosmetische Qualität für Premium-Getränke- und Beauty-SKUs unterstützen können. Der Markt zeigt bereits 2026 Investitionssignale, darunter das Modernisierungsprogramm von Stoelzle Glass USA in Höhe von 100 Millionen USD in Monaca, Pennsylvania, mit einem für Juli 2026 geplanten Ofenneubau und dem erklärten Ziel, die tägliche Schmelzkapazität auf rund 400 Tonnen zu erhöhen. Auf der Nachfrageseite erhöht der Plan von Coca-Cola Consolidated in Höhe von 35 Millionen USD zur Errichtung einer Glasflaschenproduktionslinie in Indianapolis, Indiana (Baubeginn geplant für Ende 2026) die Nachfrage nach standardisierten Flaschenformaten und lokaler Beschaffung.

Die politisch verknüpfte Recyclingökonomie und Verwaltungsprogramme bleiben ein wirksamer Hebel für die Glasverwendung, insbesondere dort, wo Zahlungen oder Gebührenanpassungen recycelten Inhalt und Monomaterialverpackungen direkt belohnen. Kaliforniens AB 899 (unterzeichnet im Oktober 2025) verlängert und erhöht Marktentwicklungszahlungen, die die Verwendung von recyceltem Glas durch Behälterhersteller anreizen, und stärkt damit die Geschäftsgrundlage für Partnerschaften bei der Altglasverarbeitung und geschlossene Sammelkreisläufe entlang wichtiger Getränkekorridore. Gleichzeitig hält die Gesetzgebung von 2026, wie etwa Vermonts H.915 (geplantes Inkrafttreten im Juli 2026), produzentenfinanzierte End-of-Life-Rahmenwerke aktiv, was Markeninhabern und Verpackungsunternehmen eine klarere Grundlage für Materialentscheidungen gibt und Glasherstellern ermöglicht, sich durch verifizierten recycelten Inhalt und Kontinuität der inländischen Versorgung inmitten von Handels- und Zollvolatilität zu differenzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Ardagh Glass Packaging-North America erweiterte sein in Amerika hergestelltes Premium-Spirituosensortiment um eine neue 700-ml-Spirituosenflasche. Die Einführung erfolgte nach der Entscheidung des Alcohol and Tobacco Tax and Trade Bureau (TTB), die zusätzliche Füllstandards genehmigte und Spirituosenmarken ermöglicht, ihre SKU-Architekturen zu erweitern, ohne sich von Glas abzuwenden.

- Oktober 2025: Anchor Glass Container Corporation schloss eine umfassende Rekapitalisierung ab, senkte die Gesamtverschuldung um über 60 % und sicherte sich 100 Millionen USD an neuem Kapital. Die Transaktion stärkte die Fähigkeit des Unternehmens, Ofenneubauten und andere kapazitätsbezogene Modernisierungen in seinem gesamten US-Fertigungsnetzwerk zu finanzieren, und unterstützte die Servicezuverlässigkeit für Getränke- und Lebensmittelkunden.

- Dezember 2024: Gerresheimer schloss die Übernahme von Bormioli Pharma ab. Der Deal erweiterte Gerresheimers Portfolio für sterile und sensible Arzneimittelverpackungen und stärkte seine pharmazeutischen Glas- und Verschließungskompetenzen, die in höherwertige Behälteranforderungen in Nordamerika einfließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst starre Verpackungsbehälter aus Glas, hauptsächlich Flaschen und Gläser, die zur Verpackung und zum Verkauf von Produkten in ganz Nordamerika verwendet werden. Die Marktgrößenbestimmung basiert auf den physischen Mengen, die im Untersuchungszeitraum in der Region versandt und verbraucht wurden.

Umfangsausschlüsse: Glasfläschchen und Ampullen, die in der Pharmaverpackung verwendet werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Endverbraucher

- Getränke

- Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke)

- Alkoholfreie Getränke

- Säfte

- Kohlensäurehaltige Getränke (CSD)

- Milchproduktbasierte Getränke

- Sonstige alkoholfreie Getränke

- Alkoholische Getränke

- Lebensmittel (Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles)

- Kosmetik und Körperpflege

- Pharmazeutika (ohne Fläschchen und Ampullen)

- Parfümerie

- Getränke

- Nach Farbe

- Grünglas

- Braunglas

- Weißglas (Flint)

- Sonstige Farben

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wie die Nachfrage nach Behälterglas in den Bereichen Getränke, Lebensmittel und Körperpflege entsteht, und richtet diese anschließend an der Angebotsbasis in den Vereinigten Staaten und Kanada aus. Dafür stützten wir uns auf öffentliche Datenpunkte wie die Fertigungsreihen des US Census, Handelsstatistiken der US International Trade Commission, Fertigungs- und Handelstabellen von Statistics Canada sowie Materialien- und Recyclingveröffentlichungen der EPA, zusammen mit Veröffentlichungen von Branchenverbänden und technischen Fachartikeln.

Um die Annahmen realistisch zu halten, prüften wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen hinsichtlich Kapazitätserweiterungen, Zeitplänen für Ofenneubauten und Auslastungskommentaren, gefolgt von seriöser Presseberichterstattung zu Energie, Altglasverfügbarkeit und regulatorischen Verpackungssignalen. An einigen Stellen wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten, Patentrecherchen und Import-Export-Prüfungen auf Sendungsebene genutzt, hauptsächlich um Richtungen zu bestätigen und Lücken zu erkennen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Rahmen der Studie verwendet.

Primärinterviews und -umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, was den Markt in den letzten Quartalen tatsächlich bewegt, und um Eingaben zu präzisieren, die aus öffentlichen Daten schwer abzulesen sind, wie etwa Verschiebungen bei der Farbmischung und das Tempo der Gewichtsreduzierung. Wir sprachen mit Herstellern, Vertriebshändlern, Marken- und Verpackungseinkaufsteams sowie Experten der Recycling-Wertschöpfungskette in den Vereinigten Staaten und Kanada. Das Feedback wurde anschließend genutzt, um die Schreibtischannahmen abzugleichen und die endgültigen Modellbereiche festzulegen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 17% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 19% | Manager: 43% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung rekonstruiert der Top-down-Schritt die Nachfrage aus Endverwendungspools, in denen Glas eine reguläre Verpackungswahl ist, und wandelt diese Pools dann anhand von Verpackungsformat und typischen Gewichtsbereichen in Behälterglasvolumen um. Sobald der Nachfragepool feststeht, wird er durch Länder- und Farbaufteilungen geführt, um der Marktdefinition zu entsprechen.

Das Modell wird durch praktische Eingaben geleitet, wie etwa die Produktion und Abfülltrends alkoholischer und nichtalkoholischer Getränke, die Verpackungsdurchdringung von Lebensmittelkategorien bei Gläsern und Flaschen, Premiumisierungssignale, die den Glasanteil beeinflussen, Altglasverfügbarkeit und Recyclingquoten, die die Angebotsreaktion beeinflussen, sowie den Zeitpunkt von Ofenneubauten oder Kapazitätserweiterungen. Zur Bestätigung der Gesamtwerte führten wir außerdem selektive Bottom-up-Prüfungen anhand von Beispielmustern bei Lieferantensendungen, der Richtung der Handelsströme bei Leerbehältern und Preisspannen pro Tonne durch, um implizite Volumina und Wachstum plausibilitätszuprüfen. Wo Unternehmens- oder Kategoriendaten fehlten, verwendeten wir Proxy-Indikatoren aus vergleichbaren Kategorien und passten diese anschließend basierend auf dem von den Befragten als realistisch beschriebenen Substitutions- und Mixverhalten an.

Die Prognosen wurden mittels Szenarioanalyse erstellt. Der Basisfall orientiert sich am erwarteten Nachfragewachstum bei Getränken und Lebensmitteln und wird dann auf Energiekostenschwankungen, regulatorische Verpackungsverschiebungen und Änderungen bei Recyclingbeschränkungen stresstestet. Der endgültige Ausblick spiegelt das wider, was Branchenteilnehmer als in den nächsten fünf Jahren erreichbar bezeichneten, und nicht eine rein mechanische Extrapolation.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie historischen Volumenmustern, Handelsbewegungen und bekannten Kapazitätsereignissen abgeglichen, damit der Wachstumspfad nicht von realen Marktbeschränkungen abweicht. Wenn eine Annahme einen plötzlichen Sprung in Tonnen erzeugt, wird dies markiert, überprüft und auf einen konkreten Treiber zurückverfolgt, bevor es im Modell verbleibt.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, bei der Berechnungen, Einheiten und Länderaufteilungen erneut geprüft und zentrale Annahmen mit mindestens einem zusätzlichen Analystendurchgang hinterfragt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich größerer Ofenstilllegungen, umfangreicher Erweiterungen oder politischer Verschiebungen, die die Glasverwendung verändern. Unmittelbar vor der Lieferung wird noch einmal eine schnelle Validierungsprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Glasflaschen und -behälter in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für diesen Bereich stimmen oft nicht überein, da sich die Produktgrenze und die Maßeinheit von einer Studie zur nächsten ändern können. Unterschiede zeigen sich auch, wenn ein Bericht alle Glasverpackungsformate in eine einzige Zahl zusammenfasst oder wenn er das Volumen anhand einer einzigen Preisannahme in einen Wert umrechnet, die Mix- und energiebedingte Preisschwankungen nicht widerspiegelt.

Glasfläschchen und Ampullen in der Pharmaverpackung liegen hier außerhalb des Anwendungsbereichs von Mordor Intelligence, und diese Abgrenzungsentscheidung allein kann die Lücke im Vergleich zu Quellen vergrößern, die den Markt als Gesamtglasverpackung bezeichnen. Über den Anwendungsbereich hinaus wird die Spanne typischerweise davon bestimmt, wie Nachfrageindikatoren für Getränke und Lebensmittel in Behältervolumina übersetzt werden, wie Beschränkungen des recycelten Inhalts behandelt werden, und ob Wechselkurse und Inflationszeitpunkte für das genannte Jahr einheitlich angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,46 Mio. USD (2025) | |

| Fachverlag A | 16,97 Mrd. USD (2024) | Verwendet eine breitere Definition von Glasverpackungen und berichtet Wert, was pharmazeutische Formate und andere Glasverpackungen jenseits von Flaschen und Behältern einschließen kann, und hängt außerdem stark von Durchschnittspreisannahmen ab. |

| Branchenbeobachter B | 11,42 Mrd. USD (2024) | Wird als Wertmarkt für Glasverpackungen mit einem anderen Basisjahr angegeben, und die Schätzung kann sich je nach Anwendung von ASP-Entwicklung, Inflationszeitpunkt und Währungsumrechnung über die Länder hinweg verschieben. |

Der Vergleich verweist hauptsächlich auf Unterschiede im Anwendungsbereich und in der Einheit, wobei einige Quellen einen Wertmarkt für alle Glasverpackungen beschreiben und andere die Behälterglasvolumina isolieren. Indem der Nachfragepool an klare Endverwendungen gebunden und anschließend anhand von Kapazitäts- und Handelssignalen überprüft wird, bleibt die resultierende Größe auf nachvollziehbare, wiederholbare Eingaben rückführbar, die ein Käufer Jahr für Jahr abgleichen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Glasflaschen und Glasbehälter in Nordamerika im Jahr 2026?

Der Markt erreichte im Jahr 2026 11,82 Millionen Tonnen und soll bis 2031 mit einer CAGR von 3,15 % wachsen.

Welcher Endverwendungsbereich hält den größten Anteil?

Getränkeanwendungen kontrollieren 61,02 % des regionalen Volumens, angetrieben durch Craft-Bier und Premium-Spirituosen.

Was ist das am schnellsten wachsende Farbsegment?

Braunglas wird bis 2031 voraussichtlich mit einer CAGR von 3,69 % zulegen, dank seiner UV-Schutzwirkung und Premium-Assoziationen.

Wie wirken sich die Gesetze zur erweiterten Herstellerverantwortung auf die Nachfrage aus?

Provinzielle EPR-Gebühren begünstigen recycelbare Monomaterial-Behälter und drängen mehr Marken hin zu Glasverpackungen.

Welches Land treibt den Großteil der regionalen Produktion an?

Die Vereinigten Staaten liefern über 70 % der nordamerikanischen Glasbehälterproduktion, unterstützt durch eine umfangreiche Fertigungs- und Recyclinginfrastruktur.

Seite zuletzt aktualisiert am: