Benelux Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Benelux Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Benelux Kartonmarkts wurde im Jahr 2025 auf 1,34 Milliarden USD geschätzt und soll von 1,37 Milliarden USD im Jahr 2026 auf 1,53 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,23 % während des Prognosezeitraums (2026–2031).

Das Wachstum bleibt moderat, da es sich um eine reife regionale Verpackungsbasis handelt und der größte Teil der Wertschöpfung aus der Premiumisierung von Klassen und Formaten statt aus großen Mengenzuwächsen resultiert. Starke Recyclingsysteme in Belgien und den Niederlanden sowie die Logistikrolle der Niederlande halten die Nachfrage nach spezifikationsgesteuerten Kartonanwendungen stabil. Der Benelux Kartonmarkt wird auch durch Versorgungsdruck in ganz Europa geprägt, wo zusätzliche Kapazitäten, zurückkehrende US-Exportmengen und steigende asiatische Importe die Margen für Frischfaserklassen verringert haben. Dieser Druck treibt Verarbeiter in Richtung pharmazeutischer, gekühlter Lebensmittel- und hochwertiger Körperpflegeprogramme, bei denen Compliance, Druckqualität und Individualisierung wichtiger sind als niedrigste Kosten. Der Benelux Kartonmarkt bietet noch Wachstumspotenzial in Spezialanwendungen, die Chance konzentriert sich jedoch auf höherwertige Kartonklassen, Barriereinnovationen und reaktionsschnellere Verarbeitungsmodelle.

Wichtigste Erkenntnisse des Berichts

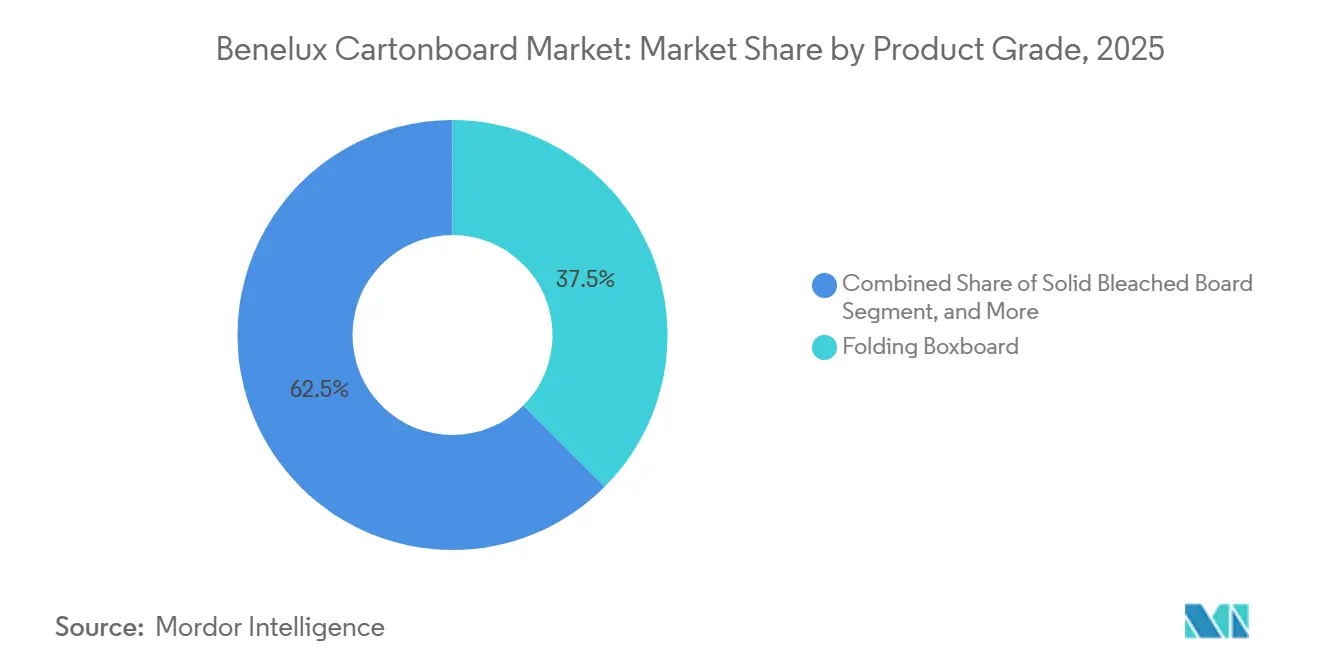

- Nach Produktklasse hielt Faltschachtelkarton im Jahr 2025 einen Marktanteil von 37,48 % am Benelux Kartonmarkt, während vollgebleichter Karton bis 2031 voraussichtlich mit einem CAGR von 5,56 % wachsen wird.

- Nach Verpackungsformat entfielen Faltschachteln im Jahr 2025 auf einen Anteil von 54,34 % am Benelux Kartonmarkt, während Flüssigverpackung bis 2031 voraussichtlich mit einem CAGR von 5,31 % wachsen wird.

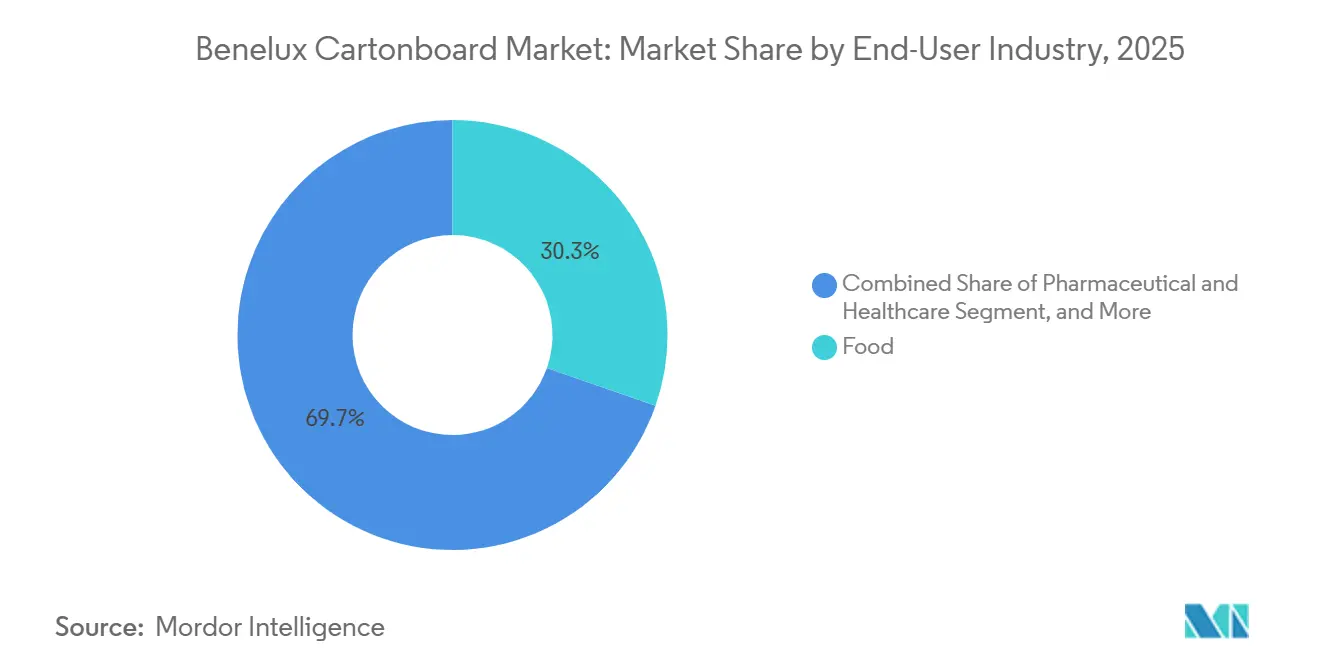

- Nach Endverbraucherbranche repräsentierten Lebensmittel im Jahr 2025 einen Anteil von 30,34 % am Marktwert, während Pharma und Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Benelux Kartonmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf recycelbare faserbasierte Verpackungen | +0.65% | Global, konzentriert in Belgien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachstum bei gekühlten, tiefgekühlten und Convenience-Lebensmittelverpackungen | +0.45% | Belgien und Niederlande, Logistik- und Einzelhandelszentren | Kurzfristig (≤ 2 Jahre) |

| Hochwertige Kartons für pharmazeutische Compliance und Rückverfolgbarkeit | +0.40% | Belgiens Pharmacluster, weiterer Benelux-Raum | Mittelfristig (2–4 Jahre) |

| Kurzauflagen-Individualisierung und Einführung des Digitaldrucks | +0.30% | Belgien und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Benelux Getränkekarton-Recyclingkreislaufs | +0.25% | Niederlande, Belgien und Luxemburg | Mittelfristig (2–4 Jahre) |

| Einführung haltbarer pflanzenbasierter und Umgebungstemperatur-Getränke | +0.20% | Niederlande und Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf recycelbare faserbasierte Verpackungen

Die Verordnung (EU) 2025/40 und ihr Rahmen zur Modulation der Herstellerverantwortungsgebühren machen recycelbare Faserformate für Verpackungsentscheidungen im gesamten Benelux-Raum kommerziell attraktiver.[1]Europäische Kommission, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," EUR-Lex, eur-lex.europa.eu Belgien und die Niederlande traten in diesen Regelungszyklus mit ausgereiften Systemen der erweiterten Herstellerverantwortung ein, sodass die Kartonadoption ebenso sehr durch Compliance-Wirtschaftlichkeit wie durch Nachhaltigkeitspositionierung vorangetrieben wird. Die Rahmenwerke von Fost Plus, Valipac und Verpact erhöhen die Kosten für den Verbleib bei schwerer recycelbaren Verpackungsformaten, was Monomaterial-Faseroptionen einen klareren kommerziellen Vorteil verschafft. Dies schafft eine mehrjährige Umstellungspipeline in den Bereichen Lebensmittel, Kosmetik und E-Commerce-Verpackungen für regionale Kartonverarbeiter. Das Tempo dieses Wandels hängt noch von der validierten PFAS-freien Barrierereformulierung ab, bevor die Verordnung ab dem 12. August 2026 Anwendung findet.

Wachstum bei gekühlten, tiefgekühlten und Convenience-Lebensmittelverpackungen

Gekühlte, tiefgekühlte und Convenience-Lebensmittel bleiben ein attraktiver Kanal für hochwertigen Karton im Benelux-Raum, da regalfähige Lebensmittelverpackungen weiterhin Struktur, Druckqualität und Barriereleistung benötigen. MM Group gibt an, dass ihr Kartonportfolio für Tiefkühlkost barrierebeschichtete Frischfaser- und Recyclingkartonklassen umfasst, die darauf ausgelegt sind, Polyethylen- und Polypropylenbeschichtungen in anspruchsvollen Gefrieranwendungen zu ersetzen. Van Genechten Packaging Group positioniert ebenfalls recycelbare Tiefkühlkostkartons für Fertiggerichte, Speiseeis und Meeresfrüchte, was zeigt, dass Verarbeiter auf leistungsgeführte Substitution statt auf einfachen Verpackungsersatz abzielen. Die Nachfrage wird auch durch dichte städtische Verbraucherkorridore in den Niederlanden und Belgien gestützt, wo convenience-orientierte Einzelhandelsformate gut etabliert sind. Da flexible Beutel die Displaystärke von Karton in vielen regalorientierten Anwendungen nicht replizieren können, stützt diese Nachfrage weiterhin die Faltschachtelbasis des Benelux Kartonmarkts.

Hochwertige Kartons für pharmazeutische Compliance und Rückverfolgbarkeit

Belgiens pharmazeutische Basis hält diese Anwendung zu den technisch anspruchsvollsten Verwendungen von Karton in der Region. Pharmazeutische Verpackungen, die in der EU verkauft werden, müssen serialisierte Daten, Manipulationssicherheit und Rückverfolgbarkeitsanforderungen im Rahmen der Richtlinie über gefälschte Arzneimittel unterstützen.[2]EURPACK, "Pharmazeutische Verpackungsserialisierung, industrielle Herausforderungen und evolutionäre Ansätze," EURPACK, eurpack.it Autajons Betriebe in Belgien in Arlon und Brüssel zeigen, wie Verarbeiter in spezialisierte pharmazeutische Faltschachtelkapazitäten mit hohen Rückverfolgbarkeitsanforderungen investieren. Die EUDR fügt ab dem 30. Dezember 2026 eine weitere Ebene hinzu, da für Frischfaserkarton, der in die EU gelangt, Sorgfaltspflichtserklärungen und eine stärkere Herkunftsrückverfolgbarkeit erforderlich sein werden. Käufer, die eine verifizierte Herkunft benötigen, qualifizieren daher integrierte Kartonlieferanten vor, was dazu beiträgt, höherspezifizierten vollgebleichten Karton im Benelux Kartonmarkt zu unterstützen.

Kurzauflagen-Individualisierung und Einführung des Digitaldrucks

Kurzauflagen-Digitaldruck wird im Kartonbereich praktischer, da die Produktionsökonomie nun für kleinere und variablere Auftragsgrößen funktioniert. Agfa und Hybrid Software kündigten im Mai 2026 eine Zusammenarbeit an, um vollständige Variabledaten-Fähigkeit in digitale Faltschachtel-Workflows zu integrieren, die auf Individualisierung auf Seriennummernebene in einem Druckdurchgang abzielt. Das ist relevant für pharmazeutische Dosierungsaktualisierungen, personalisierte Kosmetikverpackungen und limitierte Lebensmittelkartons, die nicht mehr in lange Offsetauflagen passen. Markeninhaber reduzieren auch das Lagerrisiko, wenn regulatorische Texte oder Grafikänderungen schnelle Nachdrucke erzwingen. Dies stärkt belgische und niederländische Verarbeiter mit digitalen Anlagen gegenüber kostengünstigeren Werken, die auf größere konventionelle Volumina angewiesen sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zellstoff- und Energiekostenvolatilität | -0.45% | Global, konzentriert in Belgien und den Niederlanden, energieintensive Verarbeitung | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Beutel und leichte Kunststoffe | -0.35% | Niederlande, Logistik und Lebensmitteleinzelhandel, Benelux insgesamt | Mittelfristig (2–4 Jahre) |

| EUDR-Rückverfolgbarkeitslast für Frischfaser-Lieferketten | -0.25% | Belgiens Pharmabereich, niederländische Flüssigverpackung, weiterer Benelux-Raum | Mittelfristig (2–4 Jahre) |

| Risiko der Beschichtungsumstellung unter PFAS- und Recyclingfähigkeitsregeln | -0.20% | Belgien und Niederlande, lebensmittelkontaktierender Karton | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zellstoff- und Energiekostenvolatilität

Das strukturelle Kostenproblem im Benelux Kartonmarkt ist schärfer als die moderate Wachstumsrate an der Oberseite vermuten lässt. Metsä Board meldete für 2025 ein vergleichbares operatives Ergebnis von EUR -80,2 Millionen (USD -90,6 Millionen), da schwache Nachfrage und erhöhte Rohstoffkosten die Ergebnisse belasteten. Die Sparte Board and Paper der MM Group verzeichnete 2025 eine bereinigte operative Marge von 0,2 % und verbuchte Wertminderungsverluste von EUR 70,5 Millionen (USD 79,7 Millionen), was zeigt, wie wenig Spielraum Lieferanten hatten, um Kostenschocks zu absorbieren. Verarbeiter ohne vorgelagerte Zellstoffintegration bleiben exponiert, wenn langfristige Kundenverträge Rohstoffschwankungen nicht vollständig weitergeben können. Hohe Stromkosten in Belgien und den Niederlanden erhöhen den Druck auf Druck-, Laminierungs- und Stanzlinien, die bereits mit engen Margen arbeiten.

Wettbewerb durch flexible Beutel und leichte Kunststoffe

Flexible Beutel und leichte Kunststoffformate passen sich der Regulierung an, anstatt das Feld zu verlassen. Im Rahmen der PPWR überarbeiten Verpackungslieferanten Strukturen, um besser mit den Recyclingfähigkeitskriterien übereinzustimmen, was Kunststoffen ermöglicht, eine Rolle in kostenempfindlichen Anwendungen zu behalten. Billerud erklärte, dass sein Flüssigverpackungskartongeschäft in der zweiten Hälfte des Jahres 2025 Volumen verlor, weil sich der Wettbewerb intensivierte, was das Substitutionsrisiko bei getränkebezogenen Verwendungen unterstreicht. Die Exposition ist am stärksten im niederländischen Lebensmitteleinzelhandel und in Logistikkanälen, wo die Wirtschaftlichkeit von Eigenmarken sehr kostenempfindlich ist. Verarbeiter können einen Teil davon durch Prägung, Personalisierung und regalfertiges Design ausgleichen, aber leichte Kunststoffe behalten in nicht-hochwertigen Anwendungen weiterhin einen Materialkostenvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Hochwertige und Compliance-geführte Klassen halten den Mix auf hohem Niveau

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 37,48 % am Benelux Kartonmarkt und war damit die größte Produktklassenkategorie in der Region. Seine Position spiegelt die Bedürfnisse der pharmazeutischen und Süßwarenherstellungsbasis Belgiens wider, wo Bedruckbarkeit, Steifigkeit und Hygiene-Compliance zentral für die Verpackungsspezifikation bleiben. Vollgebleichter Karton ist die am schnellsten wachsende Klasse mit einem prognostizierten CAGR von 5,56 % über 2026–2031, da pharmazeutische Serialisierungsupgrades und Kosmetikpremiumisierung beide sauberere weiße Oberflächen und stärkere Grammaturstabilität bevorzugen. Metsä Board schloss im Oktober 2025 die Erneuerung seines Simpele-Werks für EUR 60 Millionen (USD 67,8 Millionen) ab und fügte 10.000 Tonnen jährliche Faltschachtelkartonkapazität hinzu, während 98 % fossiler Energieverbrauch erreicht wurden. Stora Enso nahm auch Anfang 2025 seine neue Oulu-Konsumkartonlinie in Betrieb, mit einer Jahreskapazität von 750.000 Tonnen Faltschachtelkarton und beschichtetem ungebleichtem Kraftkarton, mit vollständiger Hochlaufzielmarke für 2027.

Flüssigverpackungskarton und Lebensmittelservicekarton bleiben die am aktivsten entwickelten Spezialklassen im regionalen Mix. Weißgedeckter Graukarton und vollungebleichter Karton bedienen weiterhin kostenempfindliche Verwendungen, insbesondere in der sekundären Einzelhandels- und Industrieverpackung, stehen aber unter stärkerem Druck durch flexible Alternativen, wenn die Barriereleistung nicht ausreichend ist. Die PPWR schafft einen gleichmäßigeren Compliance-Filter über alle Klassen hinweg, da Verpackungen, die auf dem Markt platziert werden, bis 2030 auf nachweisbare Recyclingfähigkeitsleistung hinarbeiten müssen. Das macht zertifizierten Faserzugang, Barrierechemiе und Verarbeitbarkeit wichtiger als einfache Tonnagenverfügbarkeit im Benelux Kartonmarkt. Innerhalb der Benelux Kartonbranche sind Lieferanten, die Druckleistung mit compliance-fähigen Beschichtungen kombinieren, am besten positioniert, um spezifikationsgeführte Aufträge zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln halten die Basis, während Flüssigverpackungen schneller wachsen

Faltschachteln entfielen im Jahr 2025 auf einen Anteil von 54,34 % am Benelux Kartonmarkt und hielten dieses Format damit deutlich vor allen anderen Verpackungsformaten. Die Führungsposition spiegelt die breite Nachfrage aus pharmazeutischen, Lebensmittel- und Kosmetikanwendungen wider, wo Sekundärverpackungen weiterhin starke Grafiken, Produktschutz und Regalauftritt benötigen. Flüssigverpackung ist das am schnellsten wachsende Format mit einem prognostizierten CAGR von 5,31 % über 2026–2031, gestützt durch Nachfrage nach pflanzenbasierter Milch, Umgebungstemperatur-Saft und gekühlten Milchprodukten. SIG Group meldete ein Wachstum der Aseptikkartonumsätze von 1,0 % zu konstanten Wechselkursen im ersten Quartal 2026, was eine frühe Erholung der Flüssigverpackungsnachfrage nach schwächeren Bedingungen im Jahr 2025 anzeigt. Pharmazeutische Serialisierungsregeln halten auch einen dauerhaften Boden unter der Faltschachtelnachfrage in Belgiens exportorientierter Gesundheitsverpackungsbasis aufrecht.

Sleeve- und Tray-Formate gewinnen auch in gekühlten und tiefgekühlten Lebensmittelanwendungen in der gesamten Region an Boden. Greenflex vertreibt gepresste Kartonschalen-Lösungen in Belgien und den Niederlanden für Tiefkühlkost, Fertiggerichte und Lebensmittelserviceanwendungen mit 90–100 % erneuerbarem Materialgehalt und Kompatibilität mit gängigen europäischen Recyclingströmen. Mondi verstärkte diese Richtung im November 2025, als es nach der Integration von Schumacher Packaging ein erweitertes Lebensmittelverpackungsportfolio mit zusätzlichen Vollkartonlösungen und Digitaldruckfähigkeiten einführte. Andere Formate bleiben kleiner, aber der Benelux Kartonmarkt erhält Unterstützung von Lebensmittelservicebetreibern, die sich auf strengere Einwegverpackungsregeln ab August 2026 vorbereiten.

Nach Endverbraucherbranche: Lebensmittel verankern das Volumen, während das Gesundheitswesen das Wachstum anführt

Lebensmittel repräsentierten im Jahr 2025 einen Anteil von 30,34 % am Benelux Kartonmarkt, während Pharma und Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen wird. Lebensmittel bleiben die größte Basis, da die Region Hersteller von Umgebungstemperatur-, gekühlten und tiefgekühlten Lebensmitteln konzentriert, die für Struktur, Grafiken und Einzelhandelshandhabung auf Karton angewiesen sind. Pharma und Gesundheitswesen wächst schneller, weil Compliance, Rückverfolgbarkeit und Spezifikationsdisziplin hochwertige Kartonklassen und spezialisierte Verarbeitung bevorzugen. MM Group erklärte, dass sein Pharma- und Gesundheitsverpackungsgeschäft im Jahr 2025 trotz allgemeiner Schwäche auf europäischen Verpackungsmärkten ermutigend gewachsen ist. Autajons Betriebe in Belgien in Arlon und Brüssel veranschaulichen das spezialisierte Ende dieser Nachfrage mit pharmazeutischen Faltschachtelstandorten, die um Rückverfolgbarkeit und dedizierte Produktionsfähigkeit herum aufgebaut sind.

Belgische Schokolade, Kekse und Fertiggerichte stützen weiterhin die Faltschachtelkarton-Nachfrage, während niederländische Molkerei- und Fertiggerichtehersteller die Nachfrage nach Flüssigverpackungskarton und Lebensmittelservicekarton aufrechterhalten. Tabak bleibt ein stabiler, aber volumenmäßig rückläufiger Absatzkanal, da regulatorische Kontrolle die konforme Kartonnachfrage aufrechthält, auch wenn die Gestaltungsfreiheit enger wird. Kosmetik und Körperpflege gehören zu den Verwendungen mit dem höchsten Wert pro Kilogramm in der Benelux Kartonbranche, insbesondere wenn Marken UV-lackierte und heißfolienveredelete Premiumkartons spezifizieren. Die Getränkekategorie bleibt ein struktureller Wettbewerb zwischen Aseptikkartons und leichten Kunststoffalternativen, was die Formatinnovation aktiv hält. Andere Endverbrauchergruppen, darunter Spielzeug, Bekleidung, Automobilteile und Haushaltsprodukte, fügen dem Benelux Kartonmarkt inkrementelles Volumen hinzu, da die EPR-geführte Kunststoffsubstitution voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Belgien blieb im Jahr 2025 der dominante Volumen- und Wertbeitragsgeber innerhalb des Benelux Kartonmarkts. Seine Rolle wird durch eine dichte pharmazeutische, Süßwaren- und Premiumkonsumgüterherstellungsbasis gestützt, die die lokale Nachfrage auf compliance-geführte und druckempfindliche Kartonanwendungen ausrichtet. Belgien beherbergt auch Stora Ensos Werk Langerbrugge, eine wichtige Recycling- und Kartonanlage, bei der die Wassereinleitungen im Jahr 2025 um 7 % zurückgingen. Autajons Standorte in Arlon und Brüssel stärken Belgiens Position in der pharmazeutischen Kartonverarbeitung mit dedizierter marktorientierter Kapazität weiter. VBO-FEB hat die Anwendung der PPWR ab August 2026 als strategische Öffnung für belgische Verpackungshersteller präsentiert, die sich an aktualisierte EPR-Rahmenwerke anpassen.

Die Niederlande nehmen eine andere Stellung im Benelux Kartonmarkt ein, da sie Logistikmaßstab mit Stärke in Flüssigverpackung und Distribution kombinieren. Rotterdams Rolle als Tor macht niederländische Verarbeiter zu natürlichen Partnern für Markeninhaber, die Verpackungsströme für eine breitere europäische Distribution verwalten. Stora Ensos Wellpappenverpackungsstandort De Lier setzt den Hochlauf im Jahr 2026 fort, und Metsä Boards Akquisition des Winschoten Sheeting and Distribution Hub im Januar 2026 fügt lokale Tiefe für die Versorgung mit hochwertigem Faltschachtelkarton hinzu. Die Niederlande unterhielten auch eines der stärksten Verpackungsrückgewinnungssysteme Europas, wobei Verpact für 2023 eine Recycling- und Wiederverwendungsrate von 88 % für alle Verpackungen meldete. Diese Kombination aus Logistikreichweite, Rückgewinnungsleistung und Premiumkartonverteilung hält die niederländische Nachfrage breit über Lebensmittel-, Getränke- und E-Commerce-Anwendungen hinweg.

Luxemburg ist der kleinste Markt im Benelux Kartonmarkt und fungiert hauptsächlich als Verbrauchsbasis, die von belgischen und niederländischen Verarbeitern beliefert wird. Seine Rolle erweitert sich durch grenzüberschreitenden E-Commerce und pharmazeutische Distribution, wo standardisierte regalfertige Kartons gut zu regionalen Versorgungsmodellen passen. Luxemburgs Angleichung an belgische EPR-Strukturen durch Valorlux und die Interregionale Verpackungskommission hilft Lieferanten, alle 3 Benelux-Märkte auf einer einheitlicheren Spezifikationsplattform zu bedienen. Das Wachstum wird bis 2031 voraussichtlich moderat bleiben, aber Luxemburg ist weiterhin als grenzüberschreitendes Ziel relevant, das compliance-fähige Verpackungsformate belohnt.

Wettbewerbslandschaft

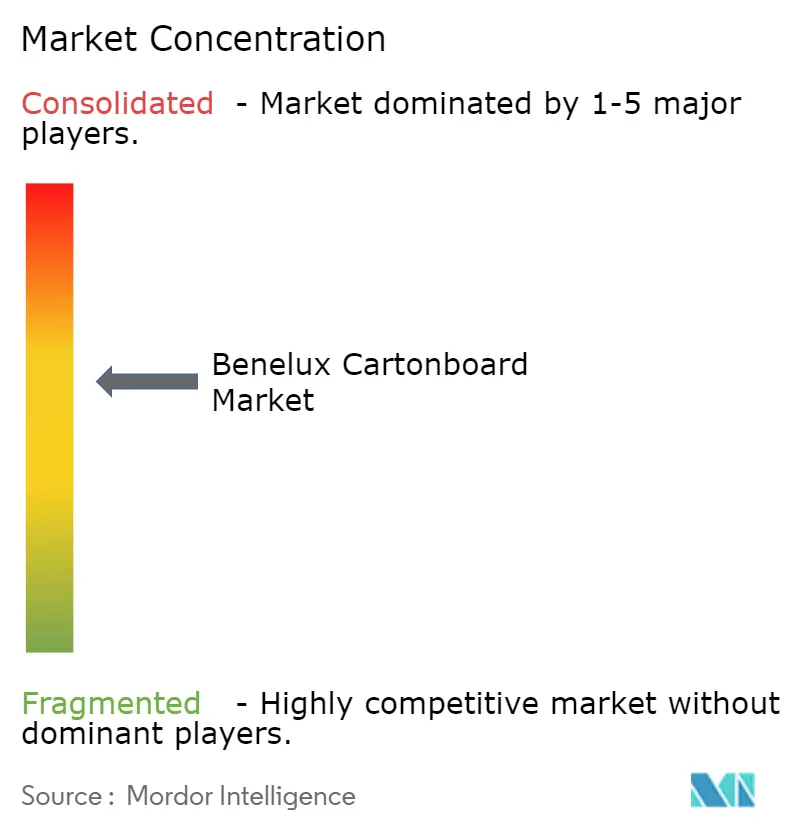

Der Benelux Kartonmarkt ist auf der Ebene der Kartonherstellung mäßig konsolidiert, wo integrierte Lieferanten wie Metsä Board, Stora Enso, Mayr-Melnhof Karton, Billerud, Reno De Medici und Sappi den Großteil des Frischfaser- und Recyclingfasersubstrats an Verarbeiter liefern. Auf der Verarbeitungsebene ist die Struktur viel fragmentierter, mit paneuropäischen Gruppen, im Benelux verwurzelten Spezialisten und dedizierten pharmazeutischen Verarbeitern, die alle um regionale Programme konkurrieren. Im Benelux Kartonmarkt ist die Preissetzungsmacht in der Substratversorgung stärker als in der Verarbeitung, wo Servicetiefe, Individualisierung und Compliance-Bereitschaft mehr Gewicht tragen. Das Fit-For-Future-Programm der MM Group trug im Jahr 2025 durch strukturelle Kostensenkungen in Verarbeitungswerken EUR 70 Millionen (USD 79,1 Millionen) zum bereinigten Betriebsgewinn bei. Smurfit Westrocks mittelfristiger Plan vom Februar 2026 verknüpfte europäische Wachstumsziele mit Konsultationen an einem niederländischen Verarbeitungswerk, was zeigt, dass Portfoliooptimierung und Innovation parallel voranschreiten.[3]Smurfit Westrock, "Smurfit Westrock Mittelfristiges Investoren-Update," Smurfit Westrock, smurfitwestrock.com

Der deutlichste Wettbewerbsvorteil liegt nun in der regulatorischen und operativen Bereitschaft statt in einfacher installierter Kapazität. Pharmazeutische Käufer bevorzugen zunehmend Verarbeiter mit Serialisierungslinien, dokumentierter Faserrückverfolgbarkeit und kontrollierten Produktionsumgebungen, was den Pool geeigneter Partner einschränkt. Flüssigverpackungsspezialisten und Premiumkartonlieferanten stärken ihre Positionen durch Aseptiksysteme, leichte Klassen, kohlenstoffarme Produktion und zertifizierte Beschaffung. Metsä Boards Ausgabe einer grünen Anleihe über EUR 200 Millionen (USD 226 Millionen) im Mai 2025 weist auf den Investitionspfad hin, den der Benelux Kartonmarkt belohnt, nämlich fossiler Produktion, Energieeffizienz und recyclingfähiger Kartonentwicklung.[4]Metsä Board Corporation, "Finanzergebnisbericht 1. Januar–31. Dezember 2025," Metsä Group, metsagroup.com

Weißer Fleck bleibt am stärksten bei PFAS-freien lebensmittelkontaktierenden Barrieren, Kurzauflagen-Digitaldruckkartons und geschlossenen Kreislaufklassen, die strengere Designanforderungen für Recyclingfähigkeit erfüllen können. Verarbeiter, die in den nächsten Jahren keine Bereitschaft für den PPWR- und EUDR-Zeitplan nachweisen können, werden in Belgien und den Niederlanden wahrscheinlich mit Kundenverlust konfrontiert. Koehler Paper SE liegt außerhalb des Kernwettbewerbsfelds dieser Studie, da sein Portfolio auf Spezialpapiere statt auf Faltschachtelverarbeitung oder Flüssigverpackungskarton ausgerichtet ist, während Iggesund Paperboard ein engerer Wettbewerber im Bereich Frischfaser-Premiumkarton ist. Das lässt den Benelux Kartonmarkt mäßig konsolidiert in der Kartonversorgung und klar fragmentiert in der Verarbeitung, wobei Premiumanwendungen die besten Margen unterstützen.

Führende Unternehmen der Benelux Kartonbranche

-

Mayr-Melnhof Karton Aktiengesellschaft

-

Metsä Board Corporation

-

Stora Enso Oyj

-

Reno De Medici S.p.A.

-

Smurfit Westrock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Smurfit Westrock veröffentlichte seinen mittelfristigen Plan mit dem Ziel eines bereinigten EBITDA von 7 Milliarden USD bis Ende 2030, mit einem angestrebten europäischen Volumenwachstum von 1,7 % pro Jahr und jährlichen Investitionsausgaben von 2,4 Milliarden USD bis 2,8 Milliarden USD. Gleichzeitig trat das Unternehmen im Rahmen der fortlaufenden Anlagenoptimierung in Konsultationen an einem niederländischen Verarbeitungswerk ein.

- Februar 2026: Elopak meldete für das Geschäftsjahr 2025 erstmals konsolidierte Umsätze von über EUR 1,2 Milliarden (USD 1,36 Milliarden) sowie eine 39-prozentige Reduzierung der absoluten Scope-1- und Scope-2-Kohlenstoffemissionen gegenüber dem Basisjahr 2020, während das Unternehmen seine Strategie „Repackaging tomorrow” für kohlenstoffarme, faserbasierte Flüssigverpackungen beschleunigte.

- Januar 2026: Metsä Board vereinbarte die Übernahme des Winschoten Sheeting and Distribution Hub in den Niederlanden von der Konvertia Group und stärkte damit seine Benelux-Distributionsinfrastruktur für Faltschachtelkarton und verwandte Premiumklassen.

Umfang des Benelux Kartonmarktberichts

Der Benelux Kartonmarkt umfasst die Produktion, Distribution und Anwendung von Kartonmaterialien für Verpackungen. Wichtige Produktklassen auf dem Markt umfassen Vollgebleichten Karton, Vollungebleichten Karton, Faltschachtelkarton, Weißgedeckten Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Benelux Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Andere Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Andere Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Benelux Kartonmarkt aktuell und wie ist sein Ausblick?

Die Größe des Benelux Kartonmarkts betrug im Jahr 2025 1,34 Milliarden USD, wird für 2026 auf 1,37 Milliarden USD prognostiziert und soll bis 2031 bei einem CAGR von 2,23 % einen Wert von 1,53 Milliarden USD erreichen.

Welche Produktklasse führt die Nachfrage im Benelux Kartonmarkt an?

Faltschachtelkarton führte die Produktnachfrage mit einem Anteil von 37,48 % im Jahr 2025 an, gestützt durch pharmazeutische und Süßwarenverpackungsanforderungen in Belgien.

Welches Verpackungsformat wächst im Benelux-Raum am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einem CAGR von 5,31 % bis 2031, gestützt durch Nachfrage nach pflanzenbasierter Milch, Umgebungstemperatur-Saft und gekühlten Milchprodukten.

Warum ist pharmazeutische Verpackung in Belgien so wichtig?

Belgiens starke pharmazeutische Basis treibt die Nachfrage nach serialisierten, rückverfolgbaren und hochspezifizierten Kartons an, weshalb Pharma und Gesundheitswesen voraussichtlich mit einem CAGR von 5,81 % wachsen wird.

Wie beeinflussen PPWR und EUDR die Kartonbeschaffungsentscheidungen?

Die PPWR treibt recyclingfähiges und PFAS-konformes Verpackungsdesign voran, während die EUDR ab Ende 2026 die Rückverfolgbarkeitsanforderungen für Frischfaser-Lieferketten erhöht.

Was ist die größte Wettbewerbsherausforderung für Lieferanten in diesem Bereich?

Die größte Herausforderung besteht darin, steigende Zellstoff- und Energiekosten mit dem Druck durch flexible Beutel und leichte Kunststoffe in kostenempfindlichen Anwendungen in Einklang zu bringen.

Seite zuletzt aktualisiert am: