Benelux Faltschachtelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benelux Faltschachtelmarkt Analyse von Mordor Intelligence

Die Größe des Benelux Faltschachtelmarktes wird voraussichtlich von USD 1,29 Milliarden im Jahr 2025 auf USD 1,34 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,12 % über den Zeitraum 2026–2031 USD 1,64 Milliarden erreichen. Dichte Konsumgüterproduktionscluster, eine gesättigte E-Commerce-Landschaft und verbindliche Kreislaufwirtschaftsvorschriften der Europäischen Union steigern gleichzeitig das Volumen und verändern die Substratauswahl. Die logistische Dominanz der Niederlande rund um den Hafen Rotterdam lenkt Import- und Exportströme in Kartonverarbeitungszentren, während belgische Pharma- und Süßwarenhersteller hochwertige Solid-Bleached-Sulfate-Qualitäten bevorzugen. Luxemburg entwickelt sich zu einem E-Commerce-Fulfillment-Sprungbrett für die Nachbarländer und schafft trotz seiner geringen Bevölkerungszahl zusätzliche Nachfrage. Im gesamten Benelux Faltschachtelmarkt befinden sich Verarbeiter, die Materialeinsparungen mit Recyclingfähigkeits-Benchmarks in Einklang bringen, in der stärksten Wettbewerbsposition.

Wichtigste Erkenntnisse des Berichts

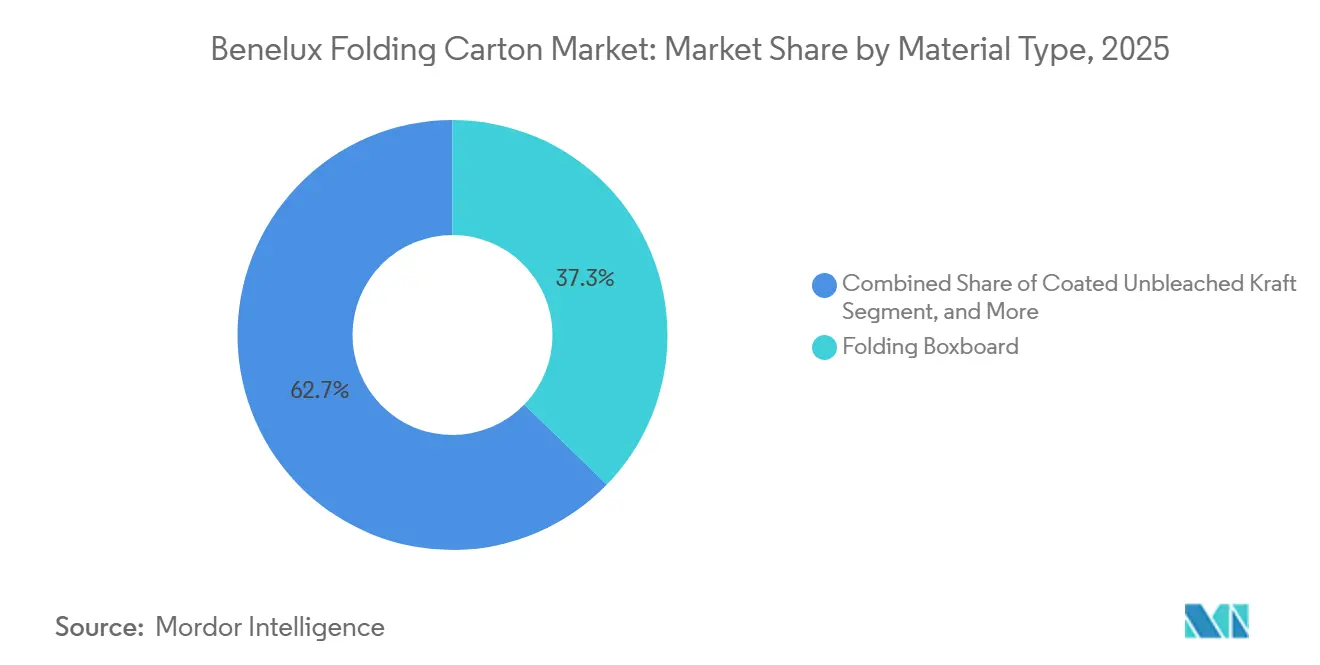

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 37,25 % des Benelux Faltschachtelmarktes auf Faltschachtelkarton.

- Nach Drucktechnologie wird die Größe des Benelux Faltschachtelmarktes für digitale Plattformen bis 2031 voraussichtlich mit einem CAGR von 5,77 % wachsen.

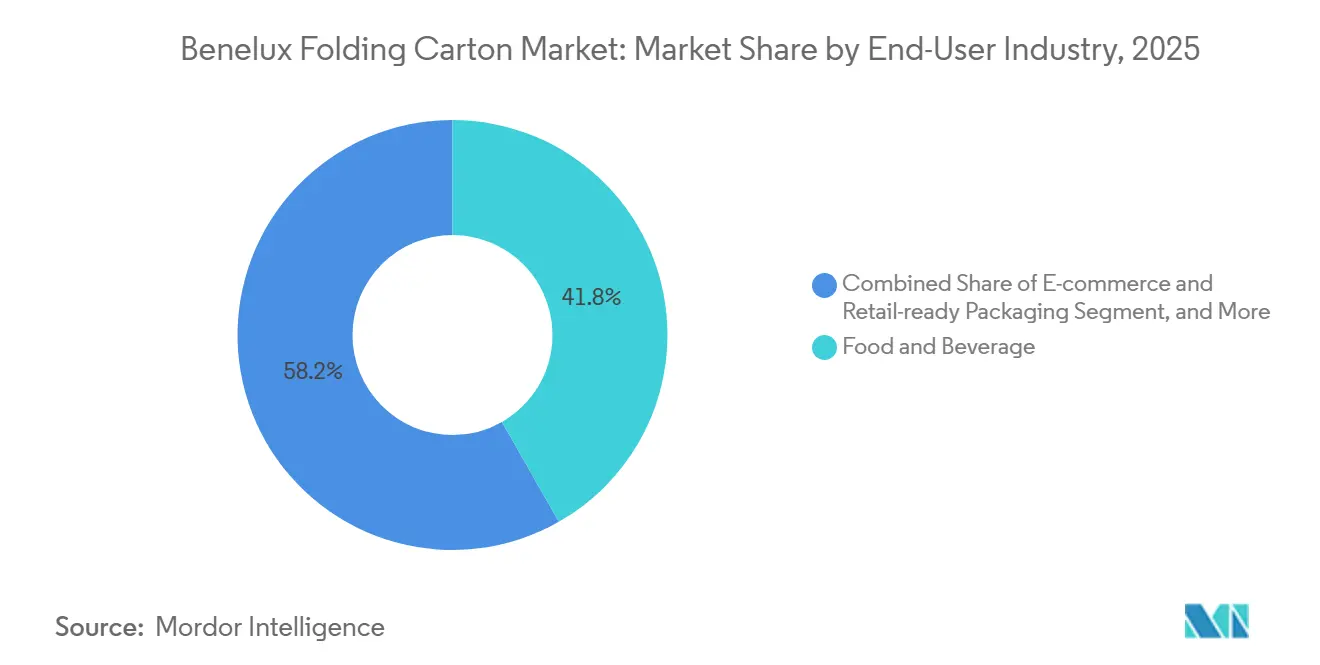

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 41,76 % des Benelux Faltschachtelmarktes auf die Lebensmittel- und Getränkebranche.

- Nach Geografie wird die Größe des Benelux Faltschachtelmarktes für Luxemburg bis 2031 voraussichtlich mit einem CAGR von 5,64 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Benelux Faltschachtelmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen und recycelbaren Verpackungen | +1.2% | Benelux-weit, am stärksten in den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Steigende E-Commerce-Sendungen treiben Retail-Ready-Formate an | +0.9% | Niederlande dominant, Luxemburg aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Vorschriften zur Abschaffung von Einwegkunststoffen | +0.8% | EU-weit, einheitliche Durchsetzung in der gesamten Benelux-Region | Mittelfristig (2–4 Jahre) |

| Fortschritte im Digitaldruck ermöglichen Kleinserienpersonalisierung | +0.6% | Pharmazeutische Zentren in den Niederlanden und Belgien | Kurzfristig (≤ 2 Jahre) |

| Steigende Craft-Bier-Exporte fördern Premium-SBS-Kartons | +0.4% | Brauereicluster in Belgien und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize der Niederlande für leichtgewichtige Verpackungsdesigns | +0.3% | Nationale Politik der Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen und recycelbaren Verpackungen

Verbraucherpräferenzen und die EU-Verordnung über Verpackungen und Verpackungsabfälle, die im August 2026 in Kraft tritt, beschleunigen im Benelux Faltschachtelmarkt den Wechsel von Hartkunststoffen zu faserbasierten Formaten.[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," EUROPA.EU Beiersdorf reduzierte 2025 den Kunststoffanteil in Eucerin-Nachfüllpackungen um 90 % und machte die äußere Faltschachtel zum wichtigsten Markenträger. Der niederländische Einzelhändler Jumbo übernahm Tetra Paks Tetra Recart-Retortenkarton und erzielte eine Reduzierung der Kohlendioxidemissionen um 43 % im Vergleich zu Stahlkonserven. SIGs Terra-Aseptikkarton ohne Aluminiumfolie erreichte einen Papieranteil von 81 %, mit einem Zielwert von 90 % bis 2030, was die Kartonnachfrage in den Bereichen Milchprodukte und Säfte ausweitet. Erweiterte Herstellerverantwortungsgebühren belohnen nun Monomaterial-Faserdesigns und verschärfen den Kostenvorteil recycelbarer Kartons.

Steigende E-Commerce-Sendungen treiben Retail-Ready-Formate an

Zwölf der 23 europäischen NUTS-2-Regionen mit einer Online-Bestelldurchdringung von über 80 % befinden sich in den Niederlanden, was die Nachfrage nach displayfertigen Roll-End-Tuck-Top-Kartons stark ankurbelt. Fulfillment-Center in Luxemburg versenden grenzüberschreitend und treiben die Kartonvolumina bis 2031 mit einem CAGR von 5,64 % voran. Anbieter wie Branded Boxes Europe garantieren eine Lieferung innerhalb von zwei Wochen für Mindestmengen von 100 Einheiten und entsprechen damit den kurzen Vorlaufzeiten, die der E-Commerce erfordert. Belgiens SIXPACK-Pilotprojekt testete wiederverwendbare Bierträger, bestätigte jedoch, dass Einwegkartons für den Export günstiger bleiben. Infolgedessen verzeichnet der Benelux Faltschachtelmarkt ein paralleles Wachstum bei schützenden Logistikdesigns und Präsentationsfunktionalität im Regal.

Strenge EU-Vorschriften zur Abschaffung von Einwegkunststoffen

Die Einwegkunststoffrichtlinie verbot 2024 Lebensmittelbehälter aus Polystyrol und lenkte Gastronomiebetriebe zu beschichtetem Karton. Die Verordnung über Verpackungen und Verpackungsabfälle verbietet ab 2026 auch PFAS in lebensmittelberührenden Verpackungen, was Papierfabriken dazu veranlasst, von Fettbarrieren auf Stärke- oder Dispersionsbeschichtungen umzustellen. Metsä Board investierte EUR 1 Milliarde (USD 1,06 Milliarden), um Dispersionssperrschichtqualitäten zu skalieren, und erreichte bis 2026 einen Anteil von 93 % fossiler Energie. Belgien, das bereits 86 % von Papier und Karton recycelt, erhebt Gebühren für erweiterte Herstellerverantwortung, die polymerbeschichtete Kartons benachteiligen, was die Dringlichkeit der Monomaterial-Einführung erhöht. Diese Maßnahmen verändern die Materialauswahl im gesamten Benelux Faltschachtelmarkt.

Fortschritte im Digitaldruck ermöglichen Kleinserienpersonalisierung

Die pharmazeutische Serialisierung gemäß der Richtlinie über gefälschte Arzneimittel erfordert variable QR-Codes und Chargennummern auf jedem Karton. Faller Packagings Werk in Gebesee fügte 2025 jährlich 650 Millionen digitaldruckfähige Kartons hinzu, um Benelux-Arzneimittelhersteller zu bedienen. Van Genechten investierte 2026 EUR 10 Millionen (USD 10,6 Millionen) in digitale Veredelung, um Werkzeugkosten für Luxus-Süßwarenhüllen zu eliminieren. Das 42-Standorte-Netzwerk von Autajon bietet nun hybride Druckabläufe für Premium-Spirituosen und Parfüms an. Die Flexibilität des Digitaldrucks hilft Marken, regionale Grafiken in Auflagen von 500 Einheiten zu testen, was die SKU-Proliferation im gesamten Benelux Faltschachtelmarkt unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Primärfasern | -0.7% | Benelux-weit, verbunden mit globalen Zellstoffmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffbeutel | -0.5% | Lebensmittelsegmente in den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Verarbeitungswerken | -0.4% | Industriecluster in den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingkapazität für beschichtete Kartons | -0.3% | Infrastrukturlücken in Belgien und Luxemburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Primärfasern

Eukalyptuszellstoffproduzenten sicherten sich Anfang 2026 aufeinanderfolgende Preiserhöhungen, während die Verhandlungen über nordgebleichten Nadelholzkraft ins Stocken gerieten und Kostenunsicherheit in den Benelux Faltschachtelmarkt einbrachten. Fastmarkets führte im Januar 2026 monatliche Spot-Benchmarks ein, doch die Transparenz hat die durch Werksausfälle und Energieschocks verursachten Schwankungen nicht gedämpft. Die Gaspreise am niederländischen Title Transfer Facility stiegen 2026 auf über EUR 68 pro MWh (USD 72,50 pro MWh), was die Energiekosten für Recyclingkartonwerke erhöhte. Eine Umfrage des IPV Niederlande ergab, dass 70 % der Verarbeiter die Rohstoffinflation als ihr größtes Problem einstufen, wobei 40 % ihre Kapitalinvestitionen einschränken. Sonoco reagierte im April 2026 mit einem Recyclingkarton-Zuschlag von EUR 80 pro Tonne (USD 85 pro Tonne), was die ohnehin dünnen Verarbeitungsmargen weiter belastete.

Wettbewerb durch flexible Kunststoffbeutel

Monomaterial-Polyethylenbeutel unterbieten Kartons bei Kosten und Feuchtigkeitsbarriereleistung und bedrohen Trocken- und Tiernahrungsanwendungen im Benelux Faltschachtelmarkt. Amcors Liquiflex AmPrima-Beutel reduziert die Kohlenstoffemissionen im Vergleich zu Metallkonserven um 79 % und ist in PE-Strömen recycelbar. Elopaks Ökobilanz zeigte, dass sein D-PAK-Nachfüllkarton LDPE-Beutel beim globalen Erwärmungspotenzial um 24 % übertrifft, bei der Ressourcenknappheit jedoch noch zurückliegt, wenn Beutel einen hohen Recyclinganteil verwenden. Ceresana erwartet, dass die europäische Nachfrage nach flexiblen Verpackungen bis 2031 bei 19,05 Millionen Tonnen stabil bleibt, wobei Standbeutel im Lebensmitteleinzelhandel wieder zunehmen. Markeninhaber setzen nun eine hybride Mischung aus Kartons für die Regalpräsenz und Beuteln für Direktlieferungen an Verbraucher ein, was das Wachstumspotenzial beider Formate verwässert, aber eine unmittelbare Substitutionsbedrohung für den Benelux Faltschachtelmarkt darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Premium-SBS übertrifft Standardqualitäten

Faltschachtelkarton hielt 2025 einen Anteil von 37,25 % an der Größe des Benelux Faltschachtelmarktes und bedient hochvolumige Lebensmittel-, Pharma- und Haushaltsartikel. Solid Bleached Sulfate wächst mit einem CAGR von 5,46 % und gewinnt Aufträge für Craft-Getränke, Kosmetika und Luxus-Süßwaren, die helle Oberflächen und Feuchtigkeitsbeständigkeit erfordern. Belgien exportierte 2024 Bier im Wert von EUR 1,7 Milliarden (USD 1,75 Milliarden), während die Niederlande 2023 Bier im Wert von EUR 2,0 Milliarden (USD 2,06 Milliarden) lieferten, was Brauereien zu hochhellen SBS-Kartons drängt, die der Kühlschrankfeuchtigkeit standhalten und lithografische Grafiken zur Geltung bringen. Coated Unbleached Kraft bleibt für schwere Glas- oder Industrielasten relevant, während White Line Chipboard mit höheren Gebühren für erweiterte Herstellerverantwortung konfrontiert ist, da Polymerbeschichtungen das Recycling behindern.

Regulatorische Recyclinganteilsziele von 30 % bis 2030 veranlassen Verarbeiter, Recyclingfaserqualitäten für Nicht-Lebensmittelartikel zu mischen, während Primär-SBS für empfindliche Produkte reserviert wird. Verarbeiter qualifizieren Metsä Board-Dispersionssperrschichtkartons als Ersatz für Polyethylenlaminierung, was vollständig aus Fasern bestehende Monomaterialstrukturen ermöglicht, die PFAS-Beschränkungen vermeiden und die Kosten für erweiterte Herstellerverantwortung senken.[2]Fost Plus Belgien, "Erweiterte Herstellerverantwortung," fostplus.be Marktführer erwarten, dass Solid Bleached Sulfate seinen Anteil am Benelux Faltschachtelmarkt bis 2031 um mehrere Prozentpunkte steigern wird, da Premiumisierung und Nachhaltigkeit konvergieren.

Nach Drucktechnologie: Digitale Qualität erfüllt Compliance-Anforderungen

Lithografiedruck entfiel 2025 auf 47,28 % des Benelux Faltschachtelmarktes, angesichts seiner Geschwindigkeit und Kosteneffizienz bei Auflagen von 50.000 oder mehr Drucken. Digitaldruck mit einem CAGR von 5,77 % eliminiert Plattenkosten und ermöglicht serialisierte Daten, was ihn zur bevorzugten Methode für pharmazeutische Sicherheitscodes gemäß der Richtlinie über gefälschte Arzneimittel macht. Faller Packagings Standort in Gebesee fügte 2025 jährlich 650 Millionen digital gedruckte Kartons für Benelux-Arzneimittelhersteller hinzu. Van Genechten's EUR 10 Millionen (USD 10,6 Millionen) teures Upgrade in Riga führte taktile Lacke und metallische Effekte in einem einzigen Durchgang ein und verkürzte die Markteinführungszeit für Süßwarenkampagnen.

Hybride Arbeitsabläufe kombinieren nun flexografische Grundfarben mit digitaler Personalisierung und geben Verarbeitern Kostenvorteile bei mittellangen Aufträgen. Tiefdruck, einst der Luxusmaßstab, verliert Marktanteile, da Richtlinien für neutrale Tabakverpackungen aufwändige Grafiken dämpfen. Bis 2031 werden Markeninhaber, die lokalisierte Sprachpakete, saisonale Grafiken und Influencer-Co-Branding jonglieren, das Wachstum weiterhin zu digitalen Linien im Benelux Faltschachtelmarkt lenken.

Nach Endverbraucherbranche: Online-Handel verändert Nutzungsmuster

Lebensmittel und Getränke entfielen 2025 auf 41,76 % des Benelux Faltschachtelmarktes, angeführt von Milchprodukt-Multipacks, Tiefkühlkost und Bierclustern. Dennoch expandieren E-Commerce- und Retail-Ready-Formate mit einem CAGR von 5,49 %, da niederländische Verbraucher zu den eifrigsten Online-Lebensmitteleinkäufern Europas zählen. Regalfertige Roll-End-Tuck-Top-Designs verbessern die Nachfüllgeschwindigkeit bei Albert Heijn und Carrefour, während doppelt verstärkte Böden die Falltests von Paketdienstleistern bestehen. Gesundheitswesen und Pharmazeutika bleiben stabil, gestützt durch Serialisierungsvorschriften und Null-Fehler-Toleranzen, und Kosmetikmarken migrieren zu nachfüllbaren Gläsern, die von Premium-Faltschachteln unterstützt werden, die Hartkunststoffe ersetzen.

Abonnement-Tiernahrungsmarken verwenden flexible Beutel zur Gewichtsersparnis, wählen aber für stationäre Kanäle weiterhin Display-Kartons, was hybride Verpackungsstrategien veranschaulicht. Über den Prognosehorizont hinaus werden Omnichannel-Vertriebsmodelle die Volumenallokationen im Benelux Faltschachtelmarkt weiter umgestalten und gleichzeitig das Wachstumsmomentum für Verarbeiter aufrechterhalten, die sowohl schützende Transitdesigns als auch eine wirkungsstarke Regalpräsenz beherrschen.

Geografische Analyse

Die Niederlande generierten 2025 57,63 % der Benelux-Faltschachtelnachfrage, verankert durch Europas größten Containerhafen in Rotterdam, dichte FMCG-Hauptsitze im Randstad und die höchste Online-Bestelldurchdringung des Kontinents. Die Umweltinvestitionsförderung ermöglicht einen Steuerabzug von 45 % auf nachhaltige Verpackungsmaschinen und katalysiert Upgrades auf leichtgewichtige Kartonlinien. Die niederländischen Recyclingquoten erreichten 2024 88 % für alle Verpackungen, doch polymerbeschichtete Kartons bleiben Engpässe bei der Verwertung.

Brauereien, die Bier im Wert von USD 2,06 Milliarden exportieren, bevorzugen feuchtigkeitsbeständige SBS-Kartons und stärken die Nachfrage nach Premium-Substraten. Belgien belegt den zweiten Platz beim Volumen, unterstützt durch pharmazeutische Cluster rund um Antwerpen und die Wallonie sowie Süßwarenhersteller wie Godiva. Eine Papier- und Karton-Recyclingquote von 86 % im Jahr 2024 unterstreicht die Reife der Kreislaufwirtschaft, obwohl beschichtete Flüssigkeitskartons noch keine inländische Trennkapazität haben. Stora Enso und Tetra Pak planen den Bau einer 50.000-Tonnen-Recyclinganlage für Getränkekartons, um diese Lücke bis 2027 zu schließen.

Belgiens Bierexporthandel im Wert von EUR 1,75 Milliarden (USD 1,87 Milliarden) erweitert die SBS-Möglichkeiten für Spezial-Sechserpacks und Geschenk-Multipacks.[3]Verband der belgischen Brauer, "Bierexportstatistik 2024," belgianbrewers.be Luxemburg ist zwar das kleinste Land, steht aber vor einem CAGR von 5,64 % bis 2031, da grenzüberschreitende Fulfillment-Center die niedrige Mehrwertsteuer und die Zollvereinfachung nutzen, um Frankreich, Deutschland und Belgien zu bedienen. Verarbeiter positionieren Kleinserien-Digitallinien in der Nähe von Hub-Lagern, um die Lieferzeiten zu verkürzen. Zusammen bildet die Drei-Markt-Integration die Grundlage für einen widerstandsfähigen und vernetzten Benelux Faltschachtelmarkt.

Wettbewerbslandschaft

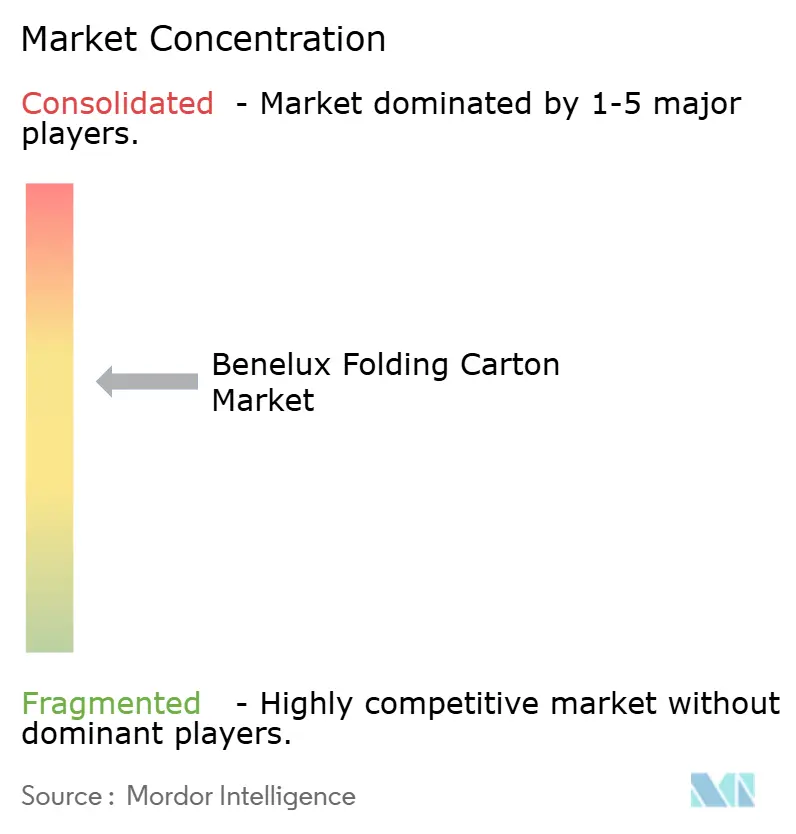

Die Marktkonzentration ist moderat: Die fünf größten Anbieter – Smurfit WestRock, Mayr-Melnhof, Stora Enso, International Paper und Mondi – kontrollieren etwa 55 % bis 60 % der installierten Kapazität. Smurfit WestRock plant für 2026 Investitionsausgaben von USD 2,4 Milliarden bis USD 2,5 Milliarden, um Verarbeitungslinien mit integrierten Digitaldruckmaschinen nachzurüsten und Retail-Ready-Volumen im Zusammenhang mit E-Commerce zu gewinnen. International Papers Plan, seinen EMEA-Bereich abzuspalten und Kosten von USD 250 Millionen bis USD 300 Millionen zu eliminieren, könnte Kapital für Nischenakquisitionen unter Benelux-Spezialisten freisetzen.

Regionale Marktführer, darunter Van Genechten Packaging, Edelmann Group und Autajon Group, gewinnen Pharma-, Kosmetik- und Luxusaufträge durch schnelles Prototyping und gemeinsame Entwicklung. Van Genechten's Erweiterung in Riga liefert Premium-Süßwarenkartons innerhalb von zwei Tagen per LKW an Benelux-Boutiquen. Das 42-Standorte-Netzwerk von Autajon liefert synchronisierte Etiketten- und Kartonprogramme für kanalübergreifende Parfüm-Launches.[4]Autajon Group, "Über uns," autajon.com Die Technologieadoption ist die Trennlinie: Verarbeiter, die automatisiertes Stanzen, Sichtprüfung und hybride Druckplattformen einsetzen, sichern sich margenstarke Aufträge, während Werke, die auf veraltete reine Lithografie-Workflows angewiesen sind, Gefahr laufen, Marktanteile im Benelux Faltschachtelmarkt zu verlieren.

Wachstumspotenzial liegt in Dispersionssperrschicht-Faserkartons, die PFAS-freie und Recyclingfähigkeitskriterien erfüllen. Metsä Boards EUR 1 Milliarde (USD 1,06 Milliarden) teurer Kapazitätsausbau unterstützt diesen Wandel und bietet Verarbeitern Substrate, die die Kosten für erweiterte Herstellerverantwortung senken und gleichzeitig die Fettbeständigkeit erhalten. Die Wettbewerbsintensität wird zunehmen, da Premium-Markeninhaber Partnerschaften mit vertikal integrierten Lieferanten eingehen, die Versorgungssicherheit, Compliance und Designflexibilität garantieren.

Marktführer im Benelux Faltschachtelmarkt

Smurfit WestRock plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

International Paper Company

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sonoco erhöhte die Preise für Recyclingkarton um EUR 80 pro Tonne (USD 85 pro Tonne) in der gesamten EMEA-Region und betraf damit 19 Rohr- und Kernwerke sowie fünf Kartonwerke.

- März 2026: Van Genechten Packaging schloss ein EUR 10 Millionen (USD 10,6 Millionen) teures Kapazitätsupgrade in Riga für digitale Veredelung auf Süßwaren- und Schönheitskartons ab.

- März 2026: Metsä Board stellte seine Lead-the-Pack-Strategie vor, die auf ein jährliches Wachstum von mehr als 4 % beim Umsatz mit Konsumgüterverpackungen und eine EBITDA-Steigerung von USD 211 Millionen bis 2028 abzielt.

- Januar 2026: International Paper kündigte Pläne an, sich in nordamerikanische und EMEA-Verpackungsunternehmen aufzuteilen, wobei die EMEA-Einheit Kosten von bis zu USD 300 Millionen in 30 Werken einsparen soll.

Berichtsumfang des Benelux Faltschachtelmarktes

Der Faltschachtelmarkt ist die Branche, die kartonbasierte Verpackungslösungen produziert und vertreibt, die hauptsächlich für Konsumgüter verwendet werden. Diese Kartons sind leicht, recycelbar und anpassbar, was sie zur bevorzugten Wahl in Branchen wie Lebensmittel und Getränke, Körperpflege und Pharmazeutika macht. Die Studie analysiert Markttrends, Wachstumstreiber, Herausforderungen und Chancen in der Benelux-Region, bestehend aus Belgien, den Niederlanden und Luxemburg. Sie untersucht die Marktdynamik, die Wettbewerbslandschaft und die wichtigsten Entwicklungen, die die Einführung von Faltschachteln während des Prognosezeitraums beeinflussen.

Der Bericht über den Benelux Faltschachtelmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetika, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Retail-Ready-Verpackung sowie weitere Endverbraucherbranchen) und Geografie (Belgien, Niederlande, Luxemburg). Die Marktprognosen werden in Wert (USD) angegeben.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetika |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Retail-Ready-Verpackung |

| Weitere Endverbraucherbranchen |

| Belgien |

| Niederlande |

| Luxemburg |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetika | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Retail-Ready-Verpackung | |

| Weitere Endverbraucherbranchen | |

| Nach Geografie | Belgien |

| Niederlande | |

| Luxemburg |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Größe des Benelux Faltschachtelmarktes?

Er betrug im Jahr 2026 USD 1,34 Milliarden und soll bis 2031 USD 1,64 Milliarden erreichen.

Welches Materialsegment wächst am schnellsten?

Solid-Bleached-Sulfate-Kartons werden bis 2031 voraussichtlich einen CAGR von 5,46 % verzeichnen, angetrieben durch Craft-Getränke und Kosmetika.

Wie beeinflussen EU-Vorschriften die Substratauswahl?

Die Verordnung über Verpackungen und Verpackungsabfälle und die Einwegkunststoffrichtlinie erfordern recycelbare, PFAS-freie Designs und lenken Verarbeiter zu Monomaterial-Faserkartons.

Warum gewinnt Digitaldruck Marktanteile?

Pharmazeutische Serialisierung und Marketingkampagnen für limitierte Auflagen benötigen variable Daten und kleine Auflagen, die Digitaldruckmaschinen ohne Druckplatten bewältigen.

Welches Land führt die Nachfrage innerhalb der Benelux-Region an?

Die Niederlande entfielen 2025 auf 57,63 % der Faltschachtelnachfrage, unterstützt durch die Hafenlogistik in Rotterdam und eine hohe E-Commerce-Durchdringung.

Was ist der entscheidende Wettbewerbsvorteil für Verarbeiter?

Investitionen in Dispersionssperrschichtkarton, hybride Digitalabläufe und integrierte Qualitätsprüfung sichern margenstarke Kosmetik- und Pharmaaufträge.

Seite zuletzt aktualisiert am: