Marktgröße und Marktanteil für Metall-Luft-Batterien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

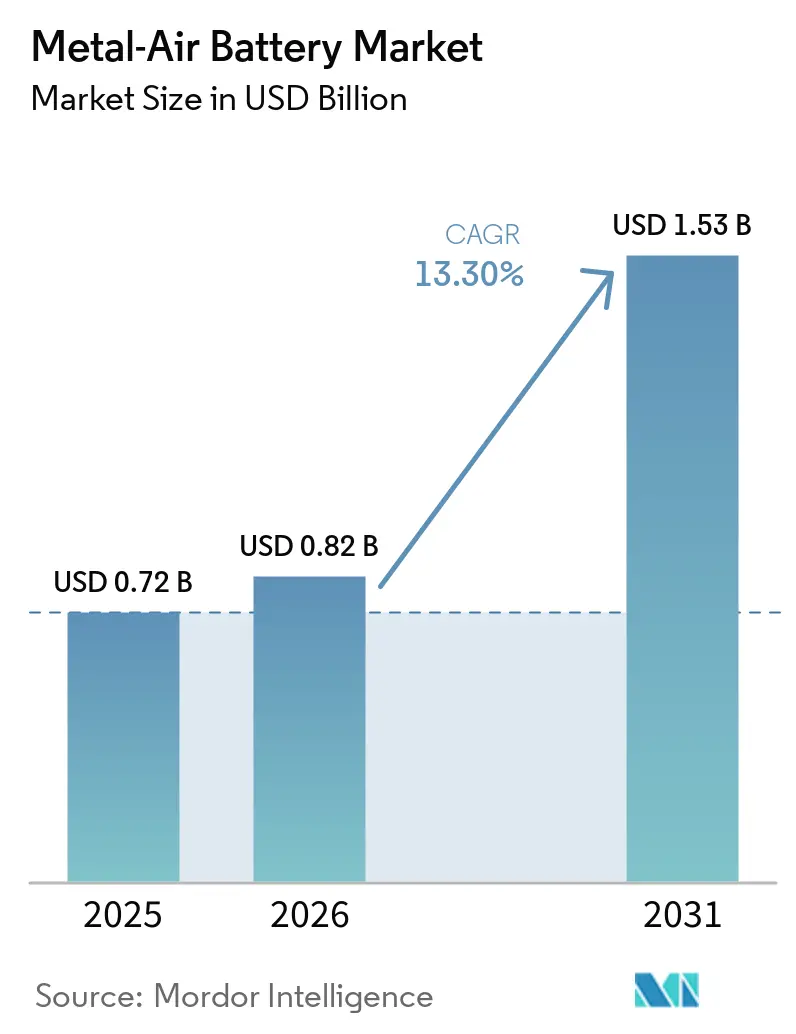

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.30% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metall-Luft-Batterien von Mordor Intelligence

Die Marktgröße für Metall-Luft-Batterien wird voraussichtlich von 0,82 Milliarden USD im Jahr 2026 auf 1,53 Milliarden USD bis 2031 steigen, mit einer CAGR von 13,3 % über den Zeitraum 2026–2031. Technische Fortschritte bei bifunktionalen Luftkathoden-Katalysatoren, eine wachsende Kostenlücke zwischen Zink- oder Aluminium- und Lithium- oder Kobalt-Rohstoffen sowie die ersten Multi-Gigawattstunden-Beschaffungsvereinbarungen setzen ein schnelleres Tempo für die kommerzielle Einführung. Form Energys 12-GWh-Eisen-Luft-Vertrag mit Crusoe für die Datensicherung von Rechenzentren für künstliche Intelligenz veranschaulicht, wie mehrtägige Entladung von Demonstrationen in die Beschaffungsportfolios von Versorgungsunternehmen und der Industrie übergeht. Automobilhersteller und Flottenoperatoren erkunden Metallschlamm-Betankungssysteme, um netzabhängiges Schnellladen zu umgehen, während staatliche Fördermittel in den Vereinigten Staaten, Kanada und der Europäischen Union Pilotfertigungslinien finanzieren, die die Markteinführungszeit verkürzen. Verteidigungsbehörden, die nach lautloser, leichter Soldatenversorgung suchen, bilden eine weitere Früheinsteiger-Nische, und sinkende Zink- und Aluminiumpreise haben den relativen Kostenvorteil dieser Chemien gegenüber volatilen Lithium- und Kobalt-Inputs gestärkt.

Wichtigste Erkenntnisse des Berichts

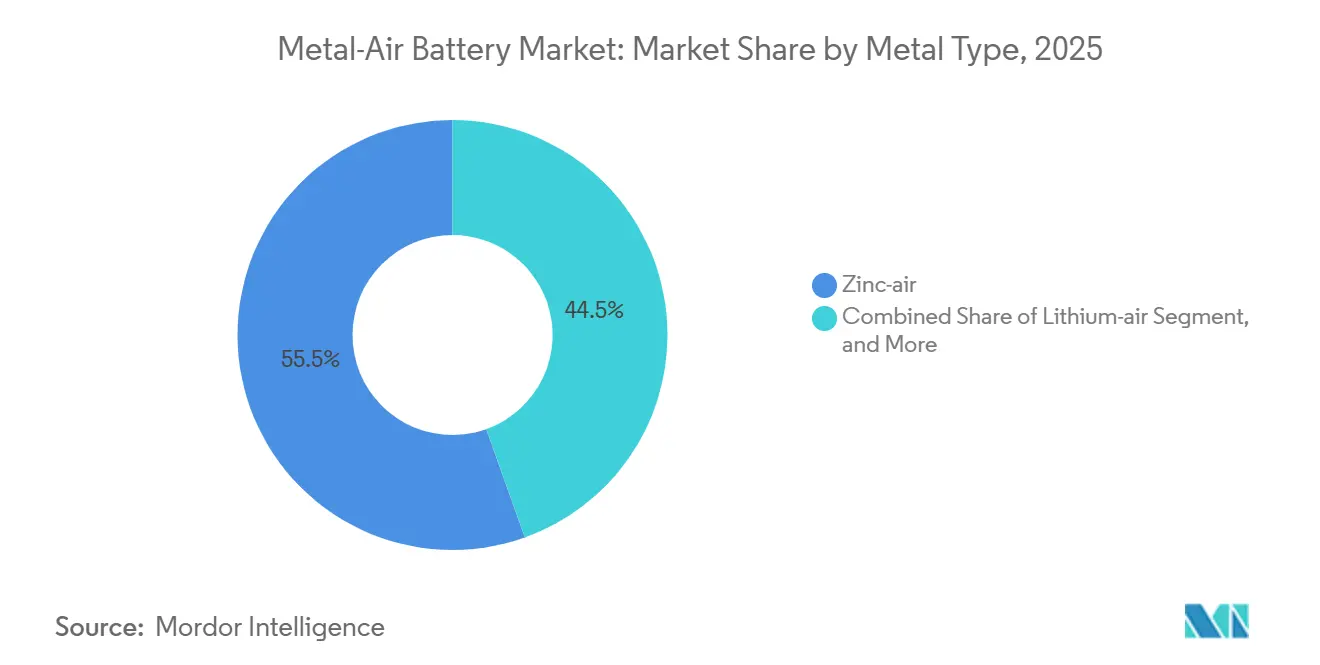

- Nach Metalltyp führte Zink-Luft mit einem Marktanteil von 55,47 % am Markt für Metall-Luft-Batterien im Jahr 2025, während Eisen-Luft voraussichtlich die höchste CAGR von 13,86 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Batterietyp erfassten Primärzellen 60,19 % der Marktgröße für Metall-Luft-Batterien im Jahr 2025, während Sekundärsysteme voraussichtlich bis 2031 mit 13,92 % wachsen werden.

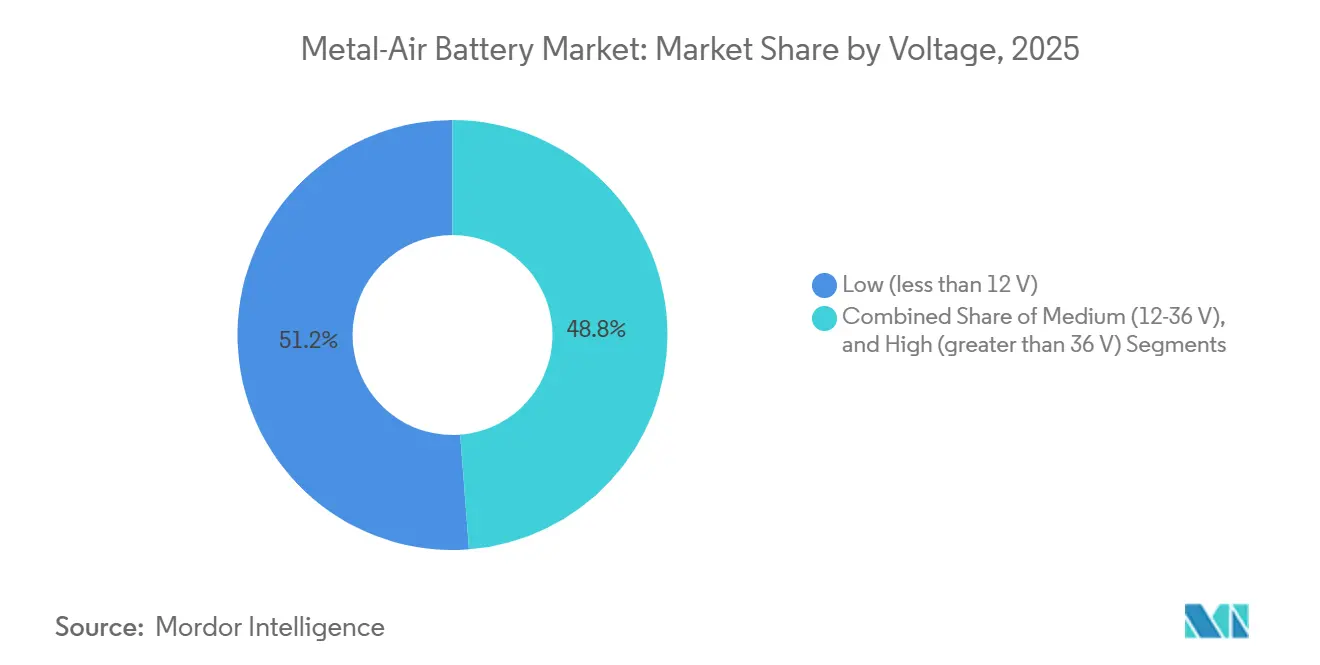

- Nach Spannung hielten Niederspannungsgeräte 51,22 % des Marktes für Metall-Luft-Batterien im Jahr 2025, und Hochspannungssysteme sind auf dem Weg zu einer CAGR von 13,81 % bis 2031.

- Nach Anwendung entfielen auf Elektrofahrzeuge 48,53 % des Umsatzes im Jahr 2025, wobei die stationäre Energiespeicherung mit einer CAGR von 14,04 % bis 2031 das am schnellsten wachsende Segment ist.

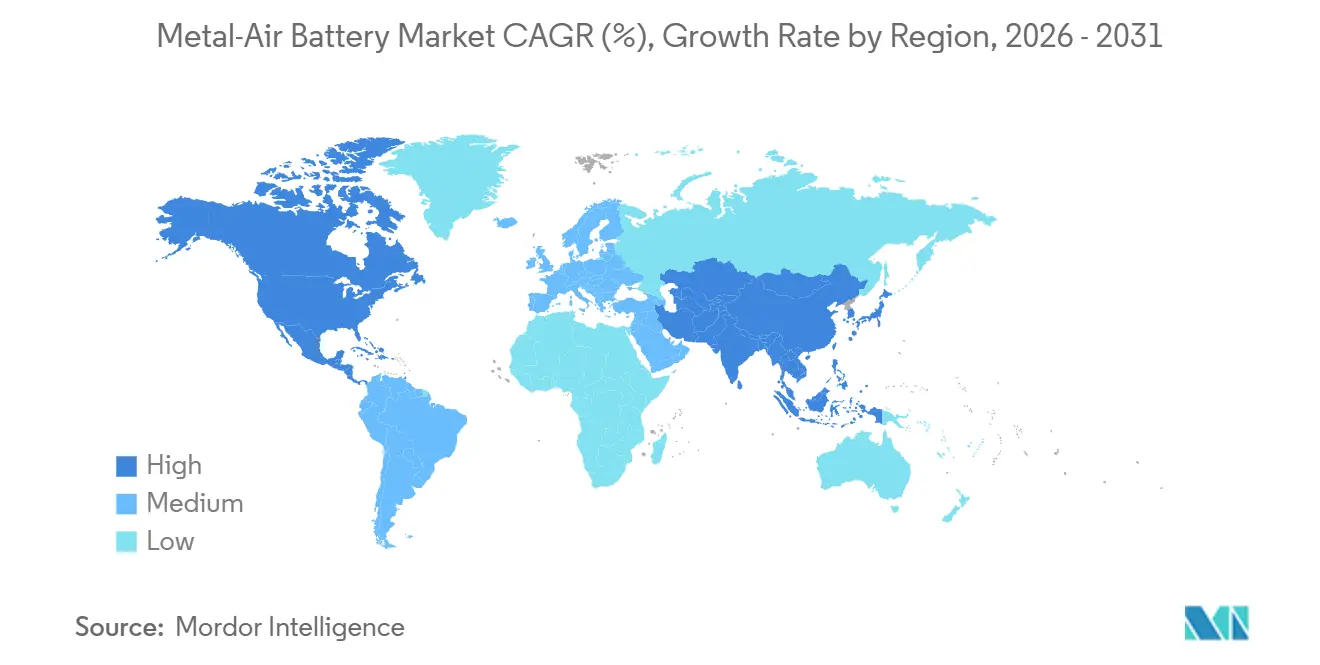

- Nach Geografie dominierte Asien-Pazifik mit 53,79 % des Marktes für Metall-Luft-Batterien im Jahr 2025, während Nordamerika voraussichtlich die stärkste CAGR von 14,08 % über den Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Metall-Luft-Batterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei wiederaufladbaren Zink-Luft- und Lithium-Luft-Chemien | +2.8% | Global mit starker Aktivität in China, Südkorea, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Elektrofahrzeugen mit Bedarf an Akkupacks mit extrem hoher Energiedichte | +2.5% | Asien-Pazifik als Kern mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Zink- und Aluminiumpreise gegenüber Lithium und Kobalt | +1.9% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Pilotprojekte zur Langzeitspeicherung | +2.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Austauschbare Metallschlamm-Betankungsstationen für gewerbliche Elektrofahrzeugflotten | +1.4% | Asien-Pazifik führend, Pilotprojekte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nationaler Verteidigungsdruck für lautlose, leichte Soldatenversorgung | +1.0% | Nordamerika und Europa, selektive Übernahme anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei wiederaufladbaren Zink-Luft- und Lithium-Luft-Chemien

Im Jahr 2025 und 2026 gemeldete bahnbrechende bifunktionale Katalysatoren erhöhten die Zykluslebensdauer von Zink-Luft auf über 10.000 Stunden und verringerten die Spannungslücke zwischen Laden und Entladen. Diese Verbesserungen reduzieren den Wärmemanagementsaufwand und ebnen den Weg für sekundäre Zink-Luft-Akkupacks, die mit Lithium-Ionen bei den Gesamtkosten in der stationären Speicherung konkurrieren können. Forschungsgruppen konvergieren auch auf Festkörperelektrolyte mit geschützten Lithiumanoden, was Lithium-Luft auf einen glaubwürdigen Weg zur Kommerzialisierung bringt. Der kombinierte Fortschritt stärkt das Vertrauen von Versorgungsunternehmen und Rechenzentrumsbetreibern, dass Mehrtages-Entladelösungen Garantieanforderungen erfüllen können, was Beschaffungspipelines stimuliert.

Schnelle Einführung von Elektrofahrzeugen mit Bedarf an Akkupacks mit extrem hoher Energiedichte

Die weltweiten Verkäufe von Elektrofahrzeugen überstiegen 2024 14 Millionen Einheiten und steigen weiter. Automobilhersteller suchen nach Chemien, die 500 km pro Ladung ohne schwerere Akkupacks liefern. Metall-Luft-Batterien versprechen eine drei- bis fünffach höhere theoretische spezifische Energie im Vergleich zu Lithium-Ionen. Absichtserklärungen zwischen Phinergy, Hindalco und Indian Oil zielen auf Aluminium-Luft-Akkupacks ab, die Aluminiumplatten in Minuten tauschen und die Betankungslogistik neu gestalten. Pilotflotten in China und Indien testen Reichweitenverlängerungsmodule, und regulatorische Anreize für emissionsfreie Fahrzeuge beschleunigen den Zeitplan für kommerzielle Plattformen.

Sinkende Zink- und Aluminiumpreise gegenüber Lithium und Kobalt

Die Kathodenmetalle für Lithium-Ionen blieben 2025 volatil, wobei Kobalt auf etwa 56.414 USD pro Tonne anstieg. Zink- und Aluminiumpreise blieben nahe historischen Durchschnittswerten, gestützt durch Überangebot und niedrigere Energieeinsätze in wichtigen Schmelzregionen. Das wachsende Kostengefälle erhöht den Gesamtbetriebskostenvorteil für Zink-Luft- oder Aluminium-Luft-Systeme in Netz- und Backup-Rollen. Neue Raffinerien, wie Alpha HPAs Hochreinheitsaluminiumoxidanlage in Australien, erweitern das Angebot an hochwertigem Aluminium-Rohstoff und erleichtern indirekt die Inputbeschränkungen für Aluminium-Luft-Entwickler.

Staatliche Förderung für Pilotprojekte zur Langzeitspeicherung

Öffentliche Stellen in Kalifornien, Deutschland und Kanada vergaben zwischen 2024 und 2026 Millionen-Dollar-Zuschüsse für Zink- und Eisen-Luft-Demonstrationen. Horizon Europe förderte HIPERZAB, ZABAT und HEMZAB, um die Risiken der Herstellung wiederaufladbarer Zink-Luft-Batterien zu mindern, während die California Energy Commission EnZinc und e-Zinc unterstützte. Diese Initiativen überbrücken Laborinnovationen und kommerzielle Einführung, wie Form Energys aggregierter Projektauftragsbestand von 75 GWh belegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Zykluslebensdauer im Vergleich zu ausgereiften Lithium-Ionen-Chemien | -1.7% | Global, mit höherer Auswirkung dort, wo tägliches Radfahren unerlässlich ist | Kurzfristig (≤ 2 Jahre) |

| Kohlendioxidvergiftung der Luftkathode und Katalysatordegradation | -1.3% | Global, am akutesten in Regionen mit erhöhtem atmosphärischem CO₂ oder industrieller Verschmutzung | Mittelfristig (2–4 Jahre) |

| Unreife großtechnische Fertigungslieferkette | -1.0% | Global, aber besonders einschränkend in Nordamerika und Europa, wo Gigawattstunden-Anlagen noch hochgefahren werden | Mittelfristig (2–4 Jahre) |

| Wettbewerb um dekarbonisierten Hochreinheitsaluminium-Rohstoff | -0.8% | Nordamerika, Kanada und Europa, wo Pilotprojekte mit Inertanoden-Schmelzöfen das Angebot an hochwertigem Aluminium verknappen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Zykluslebensdauer im Vergleich zu ausgereiften Lithium-Ionen-Chemien

Eisen-Luft-Laborsysteme haben bis zu 1.696 Stunden protokolliert, und wiederaufladbare Zink-Luft-Zellen überschreiten nun in den besten Fällen 10.000 Stunden, liegen jedoch beide noch unter den Lithium-Ionen-Normen von 3.000–5.000 Zyklen. Täglich zyklierende Anwendungen, wie Frequenzregelung oder Personenkraftfahrzeuge, greifen daher immer noch auf Lithium-Ionen zurück. Form Energy positioniert Eisen-Luft für 100-Stunden-Entladung bei wöchentlichen oder monatlichen Zyklusintervallen und umgeht damit die schwersten Lastprofile. Weitere Fortschritte bei der Unterdrückung der Elektrolytkarbonisierung und der Dendritenkontrolle bleiben Voraussetzungen für eine breitere Einführung.

Kohlendioxidvergiftung der Luftkathode und Katalysatordegradation

Umgebungs-CO₂ reagiert mit alkalischen Elektrolyten unter Bildung von Karbonaten, die aktive Stellen an der Luftkathode blockieren. Neuere Doppelkathoden- und CO₂-tolerante Elektrolytdesigns mildern die Auswirkungen, fügen jedoch technische Komplexität und Kosten hinzu. Städtische Regionen mit schlechter Luftqualität erfahren einen schnelleren Leistungsabfall, was Anwendungsfälle einschränkt, es sei denn, Betreiber installieren Reinigungsmodule. Horizon-Europe-Projekte verfolgen karbonatresistente Katalysatorbeschichtungen, aber eine Kommerzialisierung ist vor 2028 unwahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Eisen-Luft gewinnt an Dynamik durch Nachfrage nach Langzeitspeicherung

Zink-Luft-Batterien werden voraussichtlich einen Anteil von 55,47 % am Markt für Metall-Luft-Batterien im Jahr 2025 behalten, hauptsächlich aufgrund ihrer anhaltenden Verwendung in Hörgeräten und medizinischer Elektronik, die auf diese Batterien für ihre zuverlässige Leistung als Primärzellen angewiesen sind. Das Eisen-Luft-Segment, unterstützt durch Form Energys umfangreiche Multiprojekt-Pipeline, wird voraussichtlich einen größeren Anteil am Markt für Metall-Luft-Batterien gewinnen. Dieses Segment wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,86 % während des Prognosezeitraums 2026–2031 verzeichnen, angetrieben durch die zunehmende Einführung in verschiedenen Anwendungen.[1] Form Energy, "Form Energy Projektportfolio," formenergy.com

Die wachsende Anzahl von Mehrtages-Entladeverträgen im Netzausgleich und im Datensicherungsbetrieb von Rechenzentren unterstreicht die wirtschaftliche Tragfähigkeit von Eisen-Luft-Batterien. Diese Batterien eignen sich besonders für Anwendungen, bei denen Kompromisse zwischen Zykluslebensdauer und Hin- und Rückwirkungseffizienz im Austausch gegen niedrigere Kosten pro gespeicherter Kilowattstunde akzeptabel sind. Gleichzeitig nutzen Aluminium-Luft-Batterie-Entwickler die Fülle an Aluminium-Rohstoff und die Möglichkeit, Metallplatten schnell zu tauschen. Dieser Ansatz adressiert kritische Bedenken wie Reichweitenangst und Betankungsausfallzeiten, insbesondere im gewerblichen Flottenbetrieb. Andererseits bleibt die Masseneinführung der Lithium-Luft-Batterietechnologie, obwohl sie Fortschritte bei der Entwicklung von Festkörperprototypen gezeigt hat, aufgrund ihrer frühen Entwicklungsphase und anhaltender Herausforderungen bei der Kommerzialisierung außerhalb des aktuellen Prognosefensters.

Nach Batterietyp: Sekundäre Chemien beschleunigen sich durch verbesserte Katalysatoren

Primärzellen machten 60,19 % des Marktes für Metall-Luft-Batterien im Jahr 2025 aus, angetrieben durch ihre etablierte Verwendung in Gesundheitsgeräten wie Hörgeräten und Unterhaltungselektronik. Diese Zellen dominieren weiterhin aufgrund ihrer Zuverlässigkeit und Kosteneffizienz in Anwendungen, die eine konsistente Leistung erfordern. Inzwischen haben Fortschritte bei bifunktionalen Katalysatoren die Lebensdauer sekundärer Zink-Luft-Batterien erheblich verlängert und ermöglichen es ihnen, fast 10.000 Stunden zu betreiben. Diese Entwicklung hat neue Möglichkeiten für ihre Verwendung in stationären Energiespeichersystemen und Mobilitätsanwendungen eröffnet und trägt zu einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,92 % für wiederaufladbare Zink-Luft-Batterien während des Prognosezeitraums bei.

Etablierte Akteure wie Duracell, Panasonic und GP Batteries behaupten ihre Stärke im Knopfzellensegment und nutzen ihre umfangreichen Vertriebsnetze und Markenanerkennung. Aufstrebende Unternehmen wie EnZinc und Zinc8 machen jedoch Fortschritte bei der Skalierung modularer Zink-Luft-Akkupacks für Anwendungen wie kommunale Mikronetze und Gewerbegebäude.[2]EnZinc, "EnZinc sichert sich Förderung der California Energy Commission," enzinc.com Die Verlagerung des Marktes für Metall-Luft-Batterien hin zu Sekundärkonfigurationen wird sich voraussichtlich beschleunigen, da die Fertigungskapazitäten in Regionen wie den Vereinigten Staaten und Europa auf jährliche Gigawattstunden-Produktionsniveaus ausgebaut werden, was Innovation und Einführung in diesem Segment weiter vorantreibt.

Nach Spannung: Hochspannungsarchitekturen führen die Nutzung durch Versorgungsunternehmen an

Niederspannungsprodukte unter 12 V hielten 2025 einen Anteil von 51,22 %, hauptsächlich aufgrund der anhaltenden Dominanz von Hörgerätebatterien in diesem Segment. Diese Produkte bedienen die spezifischen Bedürfnisse von Medizingeräten und anderen Niedrigleistungsanwendungen und sichern ihre anhaltende Marktpräsenz. Hochspannungsreihen über 36 V werden jedoch voraussichtlich am schnellsten wachsen, mit einer CAGR von 13,81 %, angetrieben durch die zunehmende Einführung in netzmaßstäblichen Energiespeichersystemen und Traktionsanwendungen. Unternehmen wie Form Energy nutzen Fortschritte in der Eisen-Luft-Technologie, um Tausende von Zellen zu verbinden und Megawatt-Klasse-Stapelspannungen zu erreichen. Diese Stapel können direkt mit Mittelspannungstransformatoren verbunden werden, was den Bedarf an zusätzlicher Anlagenhardware erheblich reduziert und dadurch die Gesamtsystemeffizienz und Kosteneffizienz verbessert.

Im Automobilsektor werden Aluminium-Luft-Akkupacks für 400-V-Architekturen entwickelt, die mit den Spannungsanforderungen bestehender Elektrofahrzeug-Antriebsstränge übereinstimmen. Diese Kompatibilität macht sie zu einer vielversprechenden Lösung für gewerbliche Flottenanwendungen. Darüber hinaus haben Forschungsgruppen erfolgreich Doppelkathoden-Zink-Luft-Module demonstriert, die bei erhöhten Spannungen eine Hin- und Rückwirkungseffizienz von nahezu 92 % aufrechterhalten können. Diese Fortschritte ermutigen Erstausrüster (OEM) dazu, Pilotprojekte zu initiieren, um das Potenzial der Zink-Luft-Technologie in Hochspannungsanwendungen weiter zu erkunden. Solche Entwicklungen werden voraussichtlich Innovation und Einführung in verschiedenen Sektoren vorantreiben und zum Gesamtwachstum des Marktes für Metall-Luft-Batterien beitragen.

Nach Anwendung: Stationäre Speicherung übertrifft Mobilitätsanwendungsfälle

Elektrische Mobilität machte 48,53 % des Umsatzes 2025 aus, doch Versorgungsunternehmen und Rechenzentren trieben die höchste CAGR-Prognose von 14,04 % für stationäre Installationen an. Die zunehmende Einführung erneuerbarer Energiequellen wie Solar- und Windenergie hat einen wachsenden Bedarf an Langzeit-Energiespeicherlösungen geschaffen. Metall-Luft-Batterien sind mit ihrer Fähigkeit, verlängerte Entladedauern bereitzustellen, gut geeignet, diese Herausforderungen zu bewältigen. Langzeit-Entladung stimmt mit den Anforderungen der Integration erneuerbarer Energien überein und vermeidet die verschlechterte Hin- und Rückwirkungseffizienz, die schnelles Radfahren bei Metall-Luft-Chemien auferlegt. Form Energys Vereinbarung vom März 2026 mit Crusoe über 12 Gigawattstunden Eisen-Luft-Batterien zur Unterstützung von Rechenzentren für künstliche Intelligenz veranschaulicht, wie die stationäre Speicherung von Pilotprojekten zu kommerziellen Großeinsätzen übergeht, mit Lieferungen ab 2027.[3]Form Energy, "Form Energy und Crusoe Vereinbarung," formenergy.com

Versorgungsunternehmen in Kalifornien und Minnesota, hypergroße Rechenzentrumsbetreiber und unabhängige Stromerzeuger haben Beschaffungen im Bereich mehrerer hundert Megawattstunden in die Warteschlange gestellt, um der steigenden Nachfrage nach zuverlässigen und effizienten Energiespeichersystemen gerecht zu werden. Darüber hinaus tragen Militärprogramme eine inkrementelle Nachfrage nach leichten, lautlosen Feldsystemen bei, die für taktische Operationen unerlässlich sind. Diese militärischen Anwendungen ergänzen das zivile Marktwachstum, ohne das gesamte adressierbare Volumen wesentlich zu verändern, und festigen damit die Rolle von Metall-Luft-Batterien in verschiedenen Sektoren.

Geografische Analyse

Asien-Pazifik machte 53,79 % des Marktes für Metall-Luft-Batterien im Jahr 2025 aus, angetrieben durch Chinas umfangreiche Fertigungskapazitäten, Indiens strategische Aluminium-Luft-Kooperationen und Japans Fortschritte in der Katalysatorwissenschaft. China treibt die Infrastruktur für den Batterietausch durch CATLs Choco-Swap-Ökosystem voran, das im Dezember 2024 mit Plänen für 1.000 Stationen bis 2025 und einem mittelfristigen Ziel von 10.000 Stationen gestartet wurde und eine Vorlage für Metallschlamm-Betankungssysteme schafft, die auf Aluminium-Luft- und Zink-Luft-Batterien anwendbar sind.[4]Contemporary Amperex Technology Co. Limited, "CATL startet Batterietausch-Ökosystem," catl.com Die Region profitiert von Richtlinien, die die Entwicklung lokaler Lieferketten und ehrgeizige Ziele zur Elektrifizierung des Verkehrs fördern und ein förderliches Umfeld für das Marktwachstum schaffen. Darüber hinaus festigen die Präsenz wichtiger Akteure und laufende Investitionen in Forschung und Entwicklung die Dominanz von Asien-Pazifik auf dem Markt.

Nordamerika wird voraussichtlich die höchste prognostizierte CAGR von 14,08 % für 2026–2031 aufweisen. Dieses Wachstum wird durch staatliche Mandate für Langzeit-Energiespeicherung, Fördermaßnahmen des Energieministeriums und die Einrichtung von Form Energys Fertigungsanlage in West Virginia unterstützt. Diese Faktoren tragen zu einem robusten inländischen Ökosystem bei, das von der Grundlagenforschung bis zur großmaßstäblichen Feldeinsatz reicht. Darüber hinaus stärkt Kanadas Fokus auf kohlenstoffarme Aluminiumproduktion durch das ELYSIS-Vorhaben die Rohstoffnachhaltigkeit der Region und bietet zusätzliche Unterstützung für die Marktexpansion.

Europa bleibt der Förderung akademisch-industrieller Kooperationen im Rahmen des Horizon-Europe-Programms verpflichtet und stellt 15 Millionen EUR (ungefähr 16,2 Millionen USD) für die Kommerzialisierung von Zink-Luft-Batterien bereit. Nationale Netzbetreiber in Ländern wie Deutschland und dem Vereinigten Königreich integrieren zunehmend Mehrtages-Speicherlösungen in Kapazitätsauktionen. Dieser strategische Fokus positioniert Europa für einen erheblichen Nachfrageschub in der Zukunft, abhängig von der Erreichung wichtiger Demonstrationsmeilensteine. Die Betonung von Innovation und regulatorischer Unterstützung in der Region treibt weiterhin Fortschritte bei Metall-Luft-Batterietechnologien voran.

Wettbewerbslandschaft

Der Markt für Metall-Luft-Batterien bleibt mäßig fragmentiert. In der Primärzellen-Nische behaupten Duracell, Panasonic und Maxell ihre Preissetzungsmacht, hauptsächlich aufgrund ihrer etablierten Markentreue im Medizingerätesektor. Diese Unternehmen dominieren weiterhin den Markt, indem sie zuverlässige, effiziente Lösungen anbieten, die auf die Bedürfnisse der medizinischen Elektronikindustrie zugeschnitten sind. In den wiederaufladbaren und Langzeitsegmenten führt Form Energy den Markt mit über 75 GWh unter Vertrag an und demonstriert damit seine Dominanz im Sektor. Phinergy und Hindalco haben eine starke Präsenz auf dem Aluminium-Luft-Batterieweg etabliert, während EnZinc und e-Zinc bedeutende Fortschritte bei Zink-Luft-Netzmodulen machen und die Wettbewerbslandschaft weiter diversifizieren.

Strategische Partnerschaften spielen eine entscheidende Rolle bei der Skalierung von Betrieben und der Förderung von Innovation. Beispielsweise waren Phinergys Kooperationen mit Hindalco und Indian Oil maßgeblich daran beteiligt, die inländische Metallbeschaffung zu verankern und die Betankungslogistik zu rationalisieren und eine robuste Lieferkette zu gewährleisten. Ebenso hat e-Zinc eine Partnerschaft mit den Sandia National Laboratories geschlossen, um die Validierung fortschrittlicher Elektrodentechnologien zu beschleunigen, was die Bedeutung von Forschung und Entwicklung für die Aufrechterhaltung eines Wettbewerbsvorteils unterstreicht. Aufstrebende Wettbewerber auf dem Markt konzentrieren sich auf die Verbesserung der Luftkathoden-Haltbarkeit, die Entwicklung proprietärer Elektrolytmischungen und die Einführung kapitalleichter Elektrodenherstellungsmethoden, um Kosten zu senken und die Effizienz zu verbessern.

Der Markt steht jedoch vor mehreren Markteintrittsbarrieren, darunter der Bedarf an proprietärem Katalysator-geistigem Eigentum, Fachwissen bei der Großformat-Zellmontage und der Einrichtung effizienter Recycling- oder Metallplatten-Rückgabesysteme. Unternehmen, die erfolgreich kohlenstoffarme Metallversorgungen sichern oder CO₂-resistente Luftkathoden lizenzieren, werden voraussichtlich einen Wettbewerbsvorteil erlangen. Diese Fortschritte werden es ihnen wahrscheinlich ermöglichen, höhere Punktzahlen bei öffentlichen Ausschreibungen für Langzeitspeicherprojekte zu erzielen, was eine positive Rückkopplungsschleife schafft, die Skaleneffekte und weiteres Marktwachstum vorantreibt.

Marktführer für Metall-Luft-Batterien

Phinergy Ltd.

NantEnergy Inc.

Log9 Materials Scientific Private Limited

Form Energy, Inc.

Abound Energy, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Form Energy und Crusoe schlossen einen 12-GWh-Vertrag für eine Eisen-Luft-Batterie zur Unterstützung von Rechenzentren für künstliche Intelligenz ab, mit geplanter Produktion in der Anlage in West Virginia.

- März 2026: Nth Cycle unterzeichnete eine 10-jährige Abnahmevereinbarung für gemischtes Hydroxidfällungsprodukt im Wert von 1,1 Milliarden USD mit Trafigura zur jährlichen Verarbeitung von 12.000 t Batterie-Schwarzmasse.

- März 2026: Qiyuan Green Power bestätigte 1.900 automatisierte Batteriewechsel für Rio Tintos Oyu-Tolgoi-Minenfahrzeuge zwischen Dezember 2025 und Februar 2026 und reduzierte dabei 720 t CO₂.

- Februar 2026: NEO Battery Materials, Korea Zinc und Taesung vereinbarten die Kommerzialisierung von Verbundkupfer-Kollektorfolien für Drohnen- und Mikromobilitätsbatterien bis Ende 2026.

Umfang des globalen Marktberichts für Metall-Luft-Batterien

Der Markt für Metall-Luft-Batterien ist die globale Industrie, die sich auf die Entwicklung, Produktion und Kommerzialisierung von Batterien konzentriert, die durch die elektrochemische Reaktion zwischen einem Metall (wie Zink, Aluminium, Lithium oder Eisen) und Sauerstoff aus der Umgebungsluft Strom erzeugen. Diese Batterien zeichnen sich durch ihre hohe theoretische Energiedichte, ihr leichtes Design und ihr Potenzial für Kosteneffizienz aus, was sie für eine Vielzahl von Anwendungen geeignet macht, darunter Elektrofahrzeuge, stationäre Energiespeichersysteme, Militär- und Verteidigungselektronik sowie Verbraucher- und Medizingeräte.

Der Marktbericht für Metall-Luft-Batterien ist segmentiert nach Metalltyp (Zink-Luft, Aluminium-Luft, Lithium-Luft, Eisen-Luft und sonstige Metalltypen), Batterietyp (Primär und Sekundär), Spannung (Niedrig, Mittel und Hoch), Anwendung (Elektrofahrzeuge, stationäre Energiespeicherung, Militär- und Verteidigungselektronik, Verbraucher- und Medizinelektronik sowie sonstige Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zink-Luft |

| Aluminium-Luft |

| Lithium-Luft |

| Eisen-Luft |

| Sonstige Metalltypen |

| Primär (nicht wiederaufladbar) |

| Sekundär (wiederaufladbar) |

| Niedrig (weniger als 12 V) |

| Mittel (12–36 V) |

| Hoch (mehr als 36 V) |

| Elektrofahrzeuge |

| Stationäre Energiespeicherung |

| Militär- und Verteidigungselektronik |

| Verbraucher- und Medizinelektronik |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Metalltyp | Zink-Luft | |

| Aluminium-Luft | ||

| Lithium-Luft | ||

| Eisen-Luft | ||

| Sonstige Metalltypen | ||

| Nach Batterietyp | Primär (nicht wiederaufladbar) | |

| Sekundär (wiederaufladbar) | ||

| Nach Spannung | Niedrig (weniger als 12 V) | |

| Mittel (12–36 V) | ||

| Hoch (mehr als 36 V) | ||

| Nach Anwendung | Elektrofahrzeuge | |

| Stationäre Energiespeicherung | ||

| Militär- und Verteidigungselektronik | ||

| Verbraucher- und Medizinelektronik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Metall-Luft-Batterien bis 2031 erreichen?

Die Marktgröße für Metall-Luft-Batterien wird laut Mordor Intelligence voraussichtlich bis 2031 einen Wert von 1,53 Milliarden USD erreichen, was einer CAGR von 13,3 % ab 2026 entspricht.

Welcher Metalltyp expandiert am schnellsten bei kommerziellen Einsätzen?

Eisen-Luft-Systeme führen das Wachstum mit einer prognostizierten CAGR von 13,86 % für 2026–2031 an, angetrieben durch Mehrtages-Speicherverträge wie Form Energys Auftragsbestand, berichtet Mordor Intelligence.

Wie groß war der Zink-Luft-Anteil am Markt im Jahr 2025?

Zink-Luft machte laut Mordor Intelligence 55,47 % des Marktanteils für Metall-Luft-Batterien im Jahr 2025 aus.

Welche geografische Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Nordamerika wird laut Mordor Intelligence voraussichtlich eine CAGR von 14,08 % während 2026–2031 verzeichnen, da neue Anlagen und öffentliche Förderung die Einführung beschleunigen.

Welches wesentliche Hindernis schränkt die breitere Nutzung von Metall-Luft-Batterien in Elektrofahrzeugen ein?

Die kürzere Zykluslebensdauer im Vergleich zu Lithium-Ionen bleibt die primäre Hürde, obwohl jüngste Katalysatorfortschritte die Lebensdauer von Zink-Luft in Labortests auf über 10.000 Stunden verlängert haben.

Seite zuletzt aktualisiert am: