Marktgröße und Marktanteil für Batterie-Zykler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

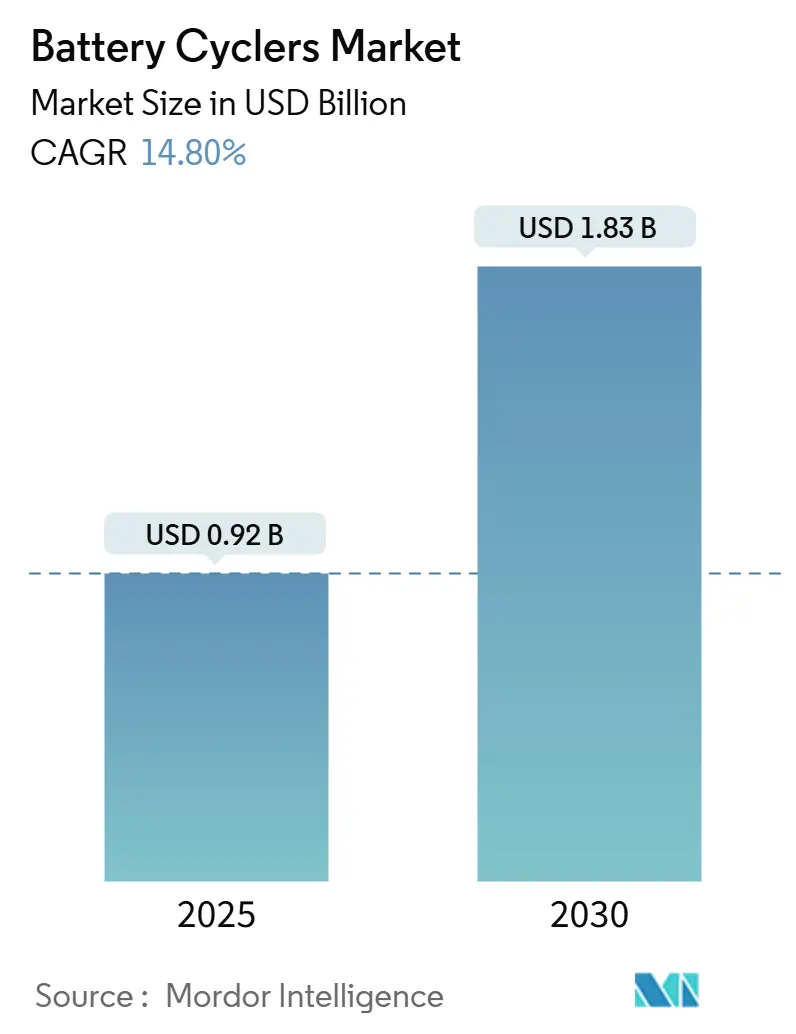

| Marktgröße (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2030) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batterie-Zykler von Mordor Intelligence

Die Marktgröße für Batterie-Zykler beläuft sich im Jahr 2025 auf 0,92 Milliarden USD und wird voraussichtlich bis 2030 auf 1,83 Milliarden USD anwachsen, was einer robusten CAGR von 14,8 % über den Zeitraum entspricht. Die Nachfrage beschleunigt sich, da Hersteller von Elektrofahrzeugen (EV) die Zellproduktion hochfahren, Versorgungsunternehmen netzmaßstäbliche Speicher ausbauen und Forschungsteams Chemikalien der nächsten Generation validieren – all dies erfordert präzise Formierung, Zyklusführung und Lebensdauertests. Mehrkanalige Architekturen, mittlere Leistungsbereiche und KI-gestützte Software dominieren nun die Kaufkriterien, während regulatorische Anforderungen an strenge Sicherheitsbewertungen die technische Messlatte für neue Geräte anheben. Zunehmende Investitionen in nordamerikanische und europäische Gigafabriken diversifizieren die Kundenbasis über den Asien-Pazifik-Raum hinaus, obwohl China nach wie vor die globale Kapazität verankert. Die Wettbewerbsintensität bleibt moderat; Technologie, nicht der Preis, treibt die Differenzierung voran, da Anbieter Analysen integrieren, die Testzeiten verkürzen, den Energieverbrauch senken und Ausfallmodi vorhersagen.

Wichtigste Erkenntnisse des Berichts

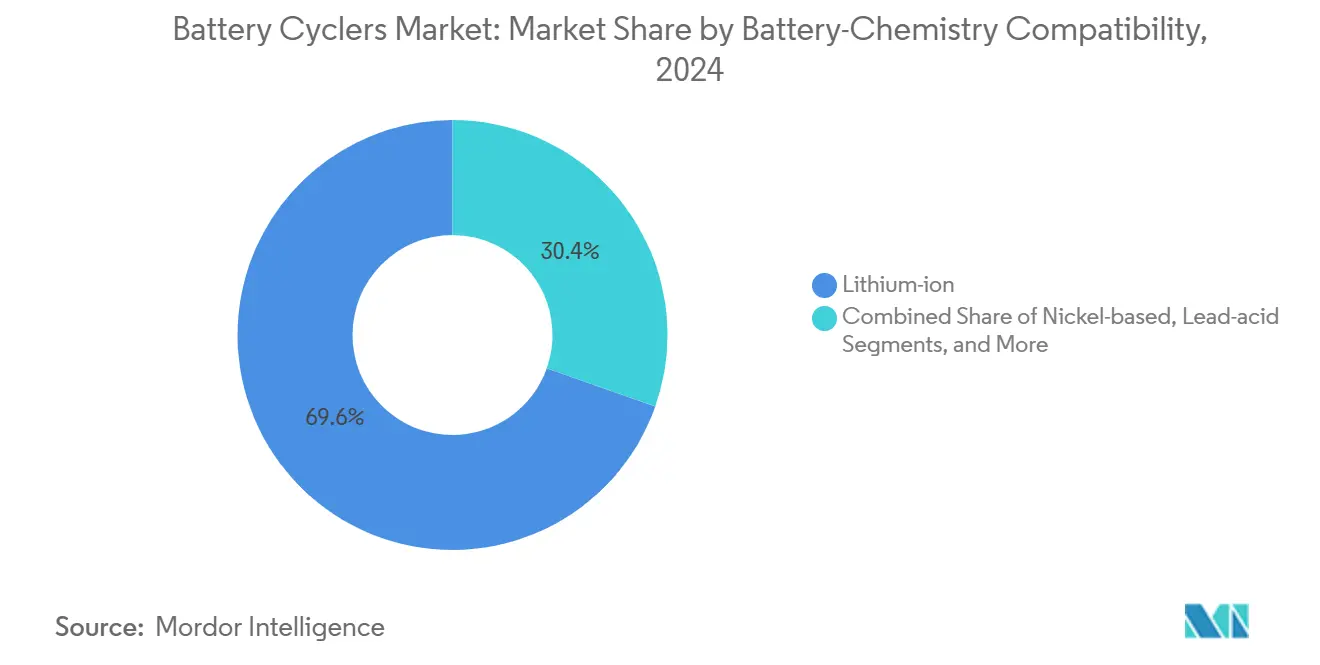

- Nach Batteriechemie-Kompatibilität entfielen im Jahr 2024 69,6 % des Marktanteils für Batterie-Zykler auf Lithium-Ionen-Produkte, während Festkörper- und andere aufkommende Chemikalien bis 2030 voraussichtlich mit einer CAGR von 17,2 % wachsen werden.

- Nach Kanalanzahl führten Systeme mit ≥8 Kanälen im Jahr 2024 mit einem Umsatzanteil von 62,1 %; Konfigurationen mit ≥16 Kanälen werden bis 2030 voraussichtlich mit einer CAGR von 16,7 % wachsen, was einen Wandel hin zu Hochdurchsatz-Validierung widerspiegelt.

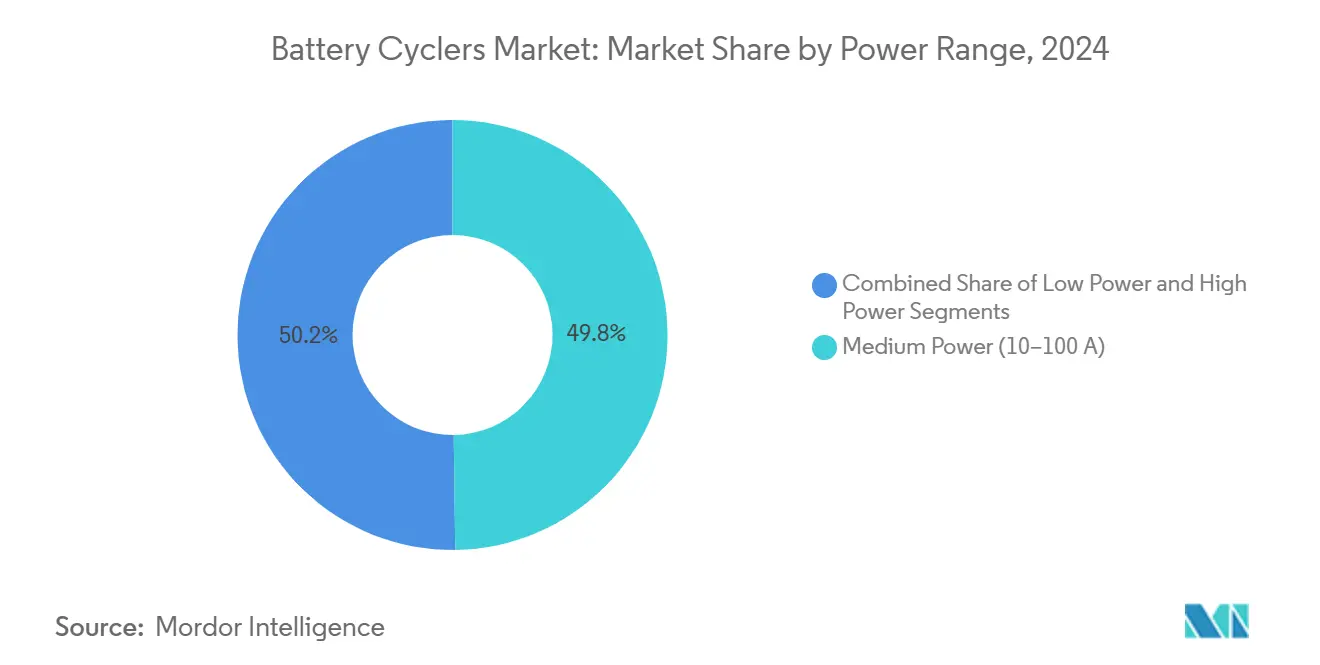

- Nach Leistungsbereich hielten Mittelleistungs-Zykler (10–100 A) im Jahr 2024 einen Anteil von 49,8 % an der Marktgröße für Batterie-Zykler, während Hochleistungsmodelle mit >100 A bis 2030 mit einer CAGR von 16,1 % voranschreiten.

- Nach Endverbraucherbranche entfielen auf Automobilkunden im Jahr 2024 45,5 % des Umsatzes; das Energie- und Stromsegment wird bis 2030 voraussichtlich die schnellste CAGR von 15,9 % verzeichnen, da Versorgungsunternehmen Langzeitspeicher einsetzen.

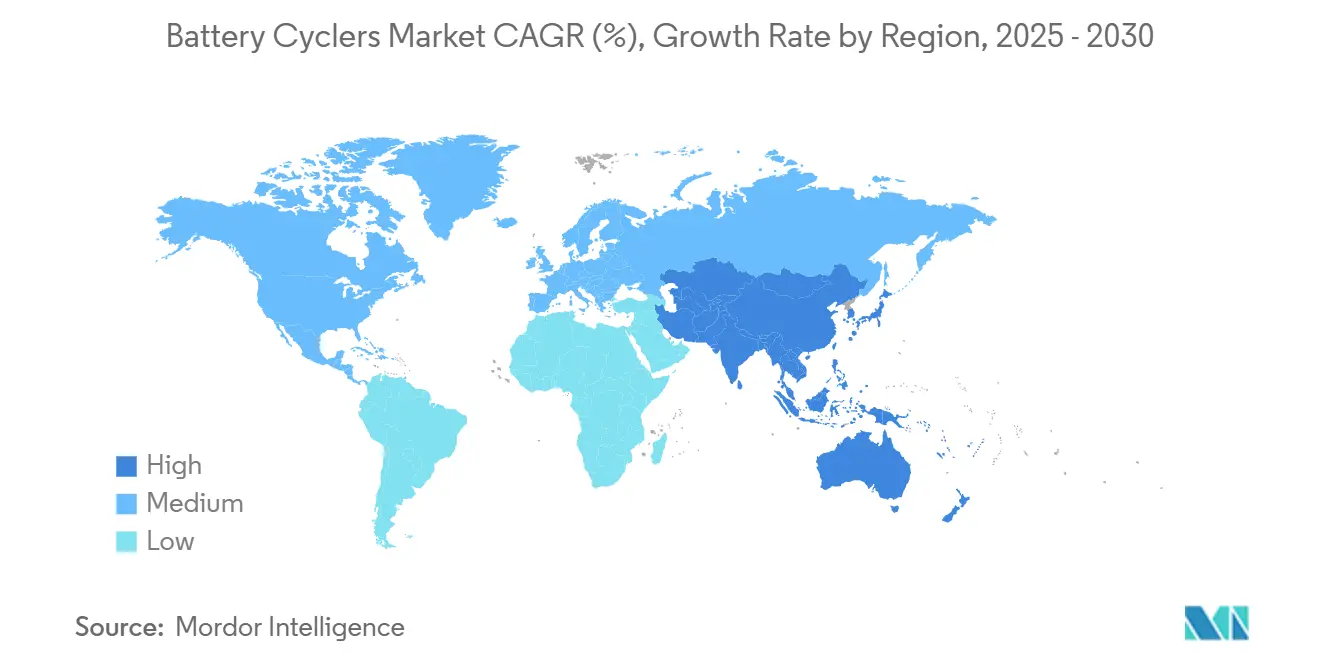

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2024 einen Anteil von 43,7 % am globalen Umsatz und wird bis 2030 voraussichtlich mit einer CAGR von 16,2 % wachsen, gestützt auf Chinas Konzentration in der Batterieforschung und -fertigung.

Globale Trends und Erkenntnisse im Markt für Batterie-Zykler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der EV-Batterieproduktionskapazität | +3.2% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Sicherheit und Langlebigkeit | +2.8% | China, EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung netzmaßstäblicher Speicher | +2.1% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Mehrkanalzykler | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte prädiktive Analysen | +1.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hochpräziser F&E-Bedarf für Festkörperbatterien | +1.5% | Japan, Südkorea, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der EV-Batterieproduktionskapazitäten

Der Aufbau von Gigafabriken erzeugt beispiellose Aufträge für Hochdurchsatz-Batterie-Zykler, die zylindrische, prismatische und Pouch-Formate verarbeiten können. Allein der 5,5 Milliarden USD schwere Arizona-Komplex von LG Energy Solution fügt 32 GWh hinzu, wobei jede Gigawattstunde proportionale Formierungs- und Zykluslinien erfordert.[1]Michael C. Anderson, „Trends in der Batterieindustrie, die man 2025 im Auge behalten sollte”, batterytechonline.com Die Formierung kann 20 % der Zellkosten ausmachen, weshalb Hersteller in Systeme investieren, die Präzision und Ausbeute maximieren. Die Migration zu 800-V-EV-Architekturen erhöht die Spannungs- und Stromanforderungen und erfordert Geräte, die Lasten von >600 kW ohne thermische Leistungsreduzierung tolerieren. Panasonics Kansas-Linie berichtet von 20 % Produktivitätssteigerungen gegenüber früheren Nevada-Betrieben durch integrierte Hochdichte-Prüfgeräte. Automobilhersteller prognostizieren bis 2030 einen Gesamtzellbedarf von 4.100 GWh, was die langfristige Planungssicherheit für Zykler-Lieferanten stärkt.

Regulatorischer Druck für Batteriesicherheits- und Langlebigkeitsteststandards

Sicherheitsgesetzgebung erzwingt tiefere Testzyklen und härtere Missbrauchsprotokolle. Chinas GB38031-2025-Standard erfordert eine 2-stündige Eindämmung nach einem thermischen Durchgehen und 5-minütige Frühwarnsysteme; die Einhaltung erhöht die Zyklerzeit pro Charge erheblich.[2]Kai-Philipp Kairies, „China übernimmt die Führung bei der EV-Batteriesicherheit mit GB38031-2025”, greencarcongress.com Neue EU-Batterievorschriften verlangen die digitale Verfolgung von Materialien und CO₂-Fußabdrücken, was die Datenprotokollierungsanforderungen bei jedem Lade-Entlade-Vorgang erhöht. Die US-amerikanische Umweltschutzbehörde schlägt vor, dass Elektrofahrzeuge 10 Jahre lang 80 % der Reichweite behalten, was Millionen zusätzlicher Validierungszyklen entspricht. IEC 62619:2022 kodifiziert darüber hinaus Missbrauchstests für stationäre Systeme und festigt die Nachfrage nach zweckgebauten stationären Speicherzykler.

Wachsende Einführung von Energiespeicher-Zykler für netzmaßstäbliche Batterien

Der globale Versorgungsmaßstab-Speicher stieg allein in Deutschland bis 2023 um 27,9 % auf 1,7 GW und wird bis 2037 voraussichtlich 24 GW überschreiten, was den Absatz von Großformat-Zykler antreibt, die Zellstapel von über 300 Ah aufnehmen können. Das Langzeitspeicherprogramm des US-amerikanischen Energieministeriums zielt bis 2030 auf Kostensenkungen von 90 % ab und intensiviert die F&E an Durchfluss-, Natrium-Ionen- und Zinkchemikalien, die unterschiedliche Testregimes erfordern.[3]US-amerikanisches Energieministerium, „FOTW #1347: Batteriezellproduktion in Nordamerika soll bis 2030 1.200 GWh pro Jahr überschreiten”, energy.gov Kalifornien plant bis 2045 37 GW Speicherkapazität, was eine jahrzehntelange Nachfrage nach Modulzykler sicherstellt, die Netzlastprofile replizieren können.

Integration von KI/ML in Zykler-Software zur Ermöglichung prädiktiver Analysen

Software-Upgrades verwandeln Zykler in Analyse-Hubs. Die großen quantitativen Modelle von SandboxAQ verkürzen die Lebensdauervorhersagezeit um 95 % und verbessern gleichzeitig die Genauigkeit um das 35-Fache, sodass Labore physische Zyklen von Tausenden auf Hunderte reduzieren können. Die US-Armee nutzt 2 Millionen Stunden Testdaten, um die Lagerfähigkeit in Tagen statt Jahren vorherzusagen und Logistikkosten zu senken. Kommerzielle Plattformen wie ACCUREs Lifetime Manager erreichen eine Prognosegenauigkeit von 96 % und unterstützen Garantieanalysen für Speicherbetreiber. Die Einbettung von Machine-Learning-Modellen in Firmware ermöglicht nun eine Echtzeit-Protokolloptimierung bei variierenden Temperaturen und C-Raten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Zykler mit mehr als 100 A | -2.3% | Global, besonders ausgeprägt für KMU | Kurzfristig (≤ 2 Jahre) |

| Wärmemanagement-Herausforderungen bei mehr als 800 V | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Versorgungslücken bei ultrapräzisen Komponenten | -1.5% | Global, stärker ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Virtuelle BMS-in-the-Loop-Simulationen | -1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochstromzykler

Systeme mit mehr als 100 A pro Kanal erfordern teure Leistungselektronikstufen, regenerative Lasten und aktive Kühlung, die die Stückpreise über die Reichweite kleinerer Labore hinaus anheben. Wärmemanagement-Infrastruktur und Sicherheitsverriegelungen erhöhen die Gesamtbetriebskosten und verlängern die Amortisationszeit für Nutzer mit geringem Volumen auf über drei Jahre. Die Konsolidierung im Test- und Messsektor – die Transaktionswerte stiegen im dritten Quartal 2024 um 337,6 % – unterstreicht die finanziellen Hürden für neue Marktteilnehmer.

Virtuelle BMS-in-the-Loop-Simulationen reduzieren den Bedarf an physischen Zyklen

Hardware-in-the-Loop-Plattformen (HIL) replizieren Tausende von Fahrzyklen digital und reduzieren so das Volumen physischer Tests. Das SCALEXIO von dSPACE führt Fehlerinjektionen bei bis zu 1.500 V ohne echte Batterien durch, verkürzt Prototyp-Zeitpläne und senkt Energiekosten erheblich.[4]dSPACE, „Batteriemanagementsysteme: Hochpräzise Validierung”, dspace.com Da sich Algorithmen verbessern, validieren Entwickler in frühen Phasen Designs zunehmend virtuell, was die kurzfristige Nachfrage nach Tischzykler dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie-Kompatibilität: Dominanz von Lithium-Ionen treibt die Marktentwicklung voran

Lithium-Ionen-Einheiten hielten im Jahr 2024 einen Umsatzanteil von 69,6 % und unterstreichen die Allgegenwärtigkeit dieser Chemie in EV-, Verbraucher- und stationären Anwendungen. Die Marktgröße für Batterie-Zykler bei Festkörper- und anderen aufkommenden Chemikalien ist zwar bescheiden, wird aber voraussichtlich mit einer CAGR von 17,2 % wachsen, da Forschungsprogramme auf Sulfid- und Polymerelektrolyte abzielen, die höhere Energiedichte und intrinsische Sicherheit versprechen. Japan und Südkorea führen Investitionen in Produktionspiloten an, die für 2028 geplant sind, was auf eine regionale Neuausrichtung hindeutet, sobald die Kommerzialisierung reift. Zykler müssen daher ultraniedrige Leckströme messen, die Entstehung von Dendriten erkennen und erhöhte Temperaturzyklen aufnehmen, die für Festkörperprototypen einzigartig sind. Anbieter, die Sub-Mikroampere-Auflösung und fortschrittliche Impedanzspektroskopie liefern können, sind für diesen Wandel am besten positioniert.

Kommerzielle Lithium-Ionen-Zellen werden den Transport weiterhin dominieren, doch der regulatorische Druck für höhere Energiedichte beschleunigt die Einführung von Silizium-Kohlenstoff-Anoden und verschärft die Toleranzspezifikationen weiter. Das Testen von 1.750 mAh/g-Anoden erfordert tiefere Spannungsfenster und verfeinerte Verfolgung der coulombschen Effizienz. Nickel-basierte Chemikalien behalten unterdessen Nischen in der Luft- und Raumfahrt, wo Zuverlässigkeit über Energiekennzahlen steht, und ältere Blei-Säure-Formate bleiben in Starter-Beleuchtungs-Zündungs- und stationären Backup-Rollen bestehen. Zusammen schaffen diese kleineren Kategorien noch immer ein erhebliches Volumen und erhalten die Nachfrage nach vielseitigen Zykler aufrecht, die automatisierte Mehrchemie-Profile unterstützen.

Nach Kanalanzahl: Mehrkanalige Systeme ermöglichen Hochdurchsatz-Tests

Systeme mit ≥8 Kanälen repräsentierten im Jahr 2024 62,1 % des Umsatzes, da Hersteller eine statistische Validierung über große Zellpopulationen anstreben. Der Markt für Batterie-Zykler profitiert, wenn Einrichtungen ≥16 Kanäle pro Rack konfigurieren, ein Segment, das bis 2030 eine prognostizierte CAGR von 16,7 % verfolgt. Hohe Kanaldichte reduziert die Stellflächenkosten pro getesteter Einheit und stimmt mit den Taktzeiten von Gigafabriken überein. Automatisierte Schaltmatrizen ordnen Zellen in Echtzeit Stromversorgungen zu, reduzieren Leerlaufkapazität und steigern die Gesamtanlageneffektivität.

Forschungslabore kaufen weiterhin Einzel- oder 2-Kanal-Instrumente für explorative Arbeiten, die flexible Wellenformskripterstellung und ultrahöhe Genauigkeit erfordern. Mittelgroße Entwickler akzeptieren oft 2–7-Kanal-Einheiten für Pilotlinien, bei denen Budgetbeschränkungen den Bedarf an Massenparallelismus überwiegen. In allen Gruppen ist die Integration mit Manufacturing Execution Systems (MES) und Datenseen nun Standard, um Rückverfolgbarkeitsregeln und Predictive-Maintenance-Algorithmen zu erfüllen.

Nach Leistungsbereich: Dominanz der Mittelleistung spiegelt Anwendungsvielfalt wider

Mittelleistungs-Zykler (10–100 A) machten im Jahr 2024 49,8 % des Umsatzes aus, da sie Zell- und Modultests sowohl für EV als auch für stationäre Speicher abdecken. Diese Einheiten bieten ein optimales Gleichgewicht aus Stellfläche, Kosten und Flexibilität und sind damit Standardgeräte für Tier-1-Lieferanten. Der Marktanteil für Batterie-Zykler bei >100-A-Systemen wird steigen, da die Schnelllade-F&E die Stromgrenzen verschiebt; ihre CAGR von 16,1 % bis 2030 wird die Gesamtnachfrage übertreffen. Hardware-Anbieter reagieren mit regenerativen Architekturen, die bis zu 93 % der Energie zurückgewinnen und die Wärmeabgabe unterdrücken.

Am unteren Ende bleiben <10-A-Präzisionstester für Knopfzellen-, Pouch- und Wearable-Gerätezellen unverzichtbar, bei denen die Mikroampere-Leckauflösung wichtiger ist als rohe Kraft. Hochleistungsanlagen sehen sich unterdessen bei 800-V-Stapeln zunehmenden thermischen Sicherheitshürden gegenüber, was Innovationen bei Flüssigkühlung, isoliertem Gate-Antrieb und redundanter Abschaltlogik auslöst. Anbieter, die schlüsselfertige Sicherheitsschränke anbieten, gewinnen bei Integratoren an Bedeutung, die keine eigene Eindämmung entwickeln wollen.

Nach Endverbraucherbranche: Führungsposition der Automobilindustrie steht vor Herausforderung durch den Energiesektor

Automobil-OEMs und Packintegratoren machten im Jahr 2024 45,5 % des Umsatzes aus und spiegeln das Volumen der Formierung, Klassifizierung und Endlinien-Qualitätsprüfungen in EV-Lieferketten wider. Dennoch sind Versorgungsunternehmen und unabhängige Stromerzeuger die am schnellsten wachsenden Käufer, da das Energie- und Stromsegment bis 2030 eine CAGR von 15,9 % verzeichnet. Langzeitspeicher, Aggregation virtueller Kraftwerke und Frequenzregelungsmärkte verlängern die Testdauern und erzwingen tiefere Zyklusanzahlen pro Modul.

Unterhaltungselektronikunternehmen bestellen weiterhin Sub-10-A-Zykler, die auf mobile Geräte zugeschnitten sind, während Universitäten und nationale Labore ultrahochpräzise Einheiten für grundlegende Elektrochemie benötigen. Luft- und Raumfahrt- sowie Verteidigungsprogramme setzen extreme Vibrations-, Vakuum- und Temperaturbedingungen voraus und erzeugen Mikrogravitations-Zykler-Varianten, die CubeSat-Batterien über Profilschwankungen in der niedrigen Erdumlaufbahn validieren. Insgesamt fördern diese Nischenaufträge die Produktvielfalt und ermöglichen es Anbietern, sich durch Spezialfunktionen zu differenzieren.

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnete im Jahr 2024 einen Umsatzanteil von 43,7 %, gestützt auf Chinas Kontrolle über mehr als 75 % der Lithium-Ionen-Zellkapazität und 65,4 % der einflussreichen Forschungsergebnisse. Starke staatliche Unterstützung, tiefe Wertschöpfungskettenintegration und ein wachsender heimischer EV-Markt beschleunigen die Einführung KI-gestützter Zykler-Plattformen, die für Hochvolumenlinien optimiert sind. Japan und Südkorea konzentrieren sich auf Festkörperpiloten, die für die Massenproduktion 2028 geplant sind, was potenziell Leistungsbenchmarks neu setzt und eine Premiumnachfrage nach Nanovolt-Instrumentierung schafft.

Nordamerika befindet sich auf einem steilen Wachstumskurs, gestützt auf mehr als 60 Milliarden USD an angekündigten Zellfabriken und Mandate für lokalisierte Lieferketten. Der Markt für Batterie-Zykler in der Region profitiert von der Dual-Chemie-F&E – Hochnickel-Langstreckenzellen und kostengünstige LFP-Varianten – was flexible Geräte erfordert, die Protokolle im laufenden Betrieb wechseln können. Der regulatorische Schwerpunkt auf Langlebigkeit (10 Jahre/150.000 Meilen) und Sicherheitsanalysen treibt Käufe von Langzyklus- und Missbrauchstests an, die oft mit Machine-Learning-Analyse-Abonnements gebündelt werden.

Europa priorisiert stationäre Speicher zur Netzstabilisierung angesichts ambitionierter erneuerbarer Energieziele. Deutschland prognostiziert bis 2037 24 GW Versorgungsspeicher, und EU-Vorschriften schreiben nun die digitale Materialverfolgung vor, was die Nachfrage nach nahtloser MES-Integration steigert. Lokale Anbieter konkurrieren mit Nachweisen für kohlenstoffarme Fertigung, während etablierte asiatische Lieferanten mit europäischen Vertragstest-Häusern zusammenarbeiten, um Marktanteile zu halten. Osteuropäische Volkswirtschaften bieten kostengünstige Arbeitskräftepools für Zykler-Montagelinien und erweitern regionale Beschaffungsoptionen, ohne die Einhaltung regulatorischer Anforderungen zu beeinträchtigen.

Wettbewerbslandschaft

Erstklassige Lieferanten – Arbin Instruments, Chroma ATE, Neware Technology und Bio-Logic Science Instruments – dominieren gemeinsam die mittleren bis hohen Präzisionsbereiche. Ihre fest verankerten installierten Basen, globalen Servicenetzwerke und umfangreichen Software-Bibliotheken schaffen Wechselkostenvorteile. Mittelständische Unternehmen wie Maccor, Gamry und Bitrode konkurrieren durch Nischenspezialisierungen in Hochspannungspacks oder Impedanzspektroskopie. Neue Marktteilnehmer betonen KI-gestützte Analysen, Cloud-Konnektivität und virtuelle Testmodule, die Hardware mit digitalen Zwillingen koppeln.

Strategische Allianzen prägen die Differenzierung. Emersons Beteiligung an EecoMobility bietet eine eingebettete Analyseschicht über sein industrielles Automatisierungsportfolio und erweitert den adressierbaren Umsatz über Hardware hinaus. Die Partnerschaft von TWAICE mit Element Materials Technology verschafft europäischem Analyse-IP einen Brückenkopf in US-amerikanischen Zertifizierungslaboren und integriert Zykler-Daten in Lebensdauermodelle. Toyo Technicas exklusiver Bio-Logic-Vertrieb in China stärkt den Aftermarket-Service für GOTION und CALB und festigt die Markentreue bei den etablierten Zellgiganten der Region.

Die technologische Konvergenz konzentriert sich auf prädiktive Analysen und Energierückgewinnung. Anbieter werben mit bis zu 95 % Energierückgewinnungseffizienz und eingebetteten Large-Language-Model-Code-Assistenten, die die Skriptentwicklungszeit für neue Testrezepte verkürzen. Lieferanten ohne Firmware-Upgrade-Pfade oder Cloud-APIs riskieren Obsoleszenz, da Kunden Gesamtbetriebskosteneinsparungen durch reduzierte Zyklusanzahlen und verkürzte Entwicklungszeitpläne anstreben.

Marktführer in der Batterie-Zykler-Branche

Arbin Instruments, Inc.

Chroma ATE Inc.

Neware Technology Limited

Bio-Logic Science Instruments SAS

Maccor, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: China verhängte Exportkontrollen für Lithium-Eisenphosphat-Prozess-Know-how und verlangte Lizenzen für ausgehende Technologietransfers.

- Juli 2025: Toyo Technica sicherte sich landesweite Rechte zur Verteilung von Bio-Logic-Zykler in China mit dem Ziel, erstklassige Hersteller anzusprechen.

- Juni 2025: Koreanische und japanische Zellhersteller intensivierten Rechtsstreitigkeiten gegen chinesische Konkurrenten; Tulip Innovation erwirkte eine einstweilige Verfügung, die bestimmte Sunwoda-Modelle in Deutschland verbietet.

- Mai 2025: Chroma ATE gab bekannt, dass weltweit 4.300 Halbleiterprüfsysteme installiert sind, und stellte LLM-gestützte Software-Migrationstools für sein Batterie-Zykler-Portfolio vor.

Berichtsumfang des globalen Marktes für Batterie-Zykler

| Lithium-Ionen |

| Nickel-basiert |

| Blei-Säure |

| Festkörper und aufkommende Chemikalien |

| Einzelkanal |

| 2–7 Kanäle |

| Größer als oder gleich 8 Kanäle |

| Niedrigleistung (weniger als 10 A) |

| Mittelleistung (10–100 A) |

| Hochleistung (mehr als 100 A) |

| Automobilindustrie |

| Unterhaltungselektronik |

| Energie und Strom |

| Forschung und Wissenschaft |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Batteriechemie-Kompatibilität | Lithium-Ionen | ||

| Nickel-basiert | |||

| Blei-Säure | |||

| Festkörper und aufkommende Chemikalien | |||

| Nach Kanalanzahl | Einzelkanal | ||

| 2–7 Kanäle | |||

| Größer als oder gleich 8 Kanäle | |||

| Nach Leistungsbereich (Maximalstrom / Kanal) | Niedrigleistung (weniger als 10 A) | ||

| Mittelleistung (10–100 A) | |||

| Hochleistung (mehr als 100 A) | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Unterhaltungselektronik | |||

| Energie und Strom | |||

| Forschung und Wissenschaft | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Batterie-Zykler?

Die Marktgröße für Batterie-Zykler beträgt im Jahr 2025 0,92 Milliarden USD.

Welche CAGR wird für den Markt für Batterie-Zykler zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 14,8 % wachsen.

Welche Region führt den Markt an und wie schnell wächst er?

Der Asien-Pazifik-Raum hält 43,7 % des Umsatzes und wächst mit einer CAGR von 16,2 %.

Welche Endverbraucherbranche wächst am schnellsten?

Der Energie- und Stromsektor wird voraussichtlich eine CAGR von 15,9 % verzeichnen, angetrieben durch den Einsatz netzmaßstäblicher Speicher.

Warum werden KI/ML-Funktionen in Batterie-Zykler immer wichtiger?

Prädiktive Analysen reduzieren Testzyklen um bis zu 95 % und verbessern die Genauigkeit, was Entwicklungszeit und -kosten senkt.

Was ist das größte Hemmnis für die Einführung von Hochleistungszykler?

Hohe Investitionskosten für Systeme mit mehr als 100 A schränken den Zugang für kleinere Hersteller kurzfristig ein.

Seite zuletzt aktualisiert am: