Marktgröße und Marktanteil für Kraftfahrzeugsensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

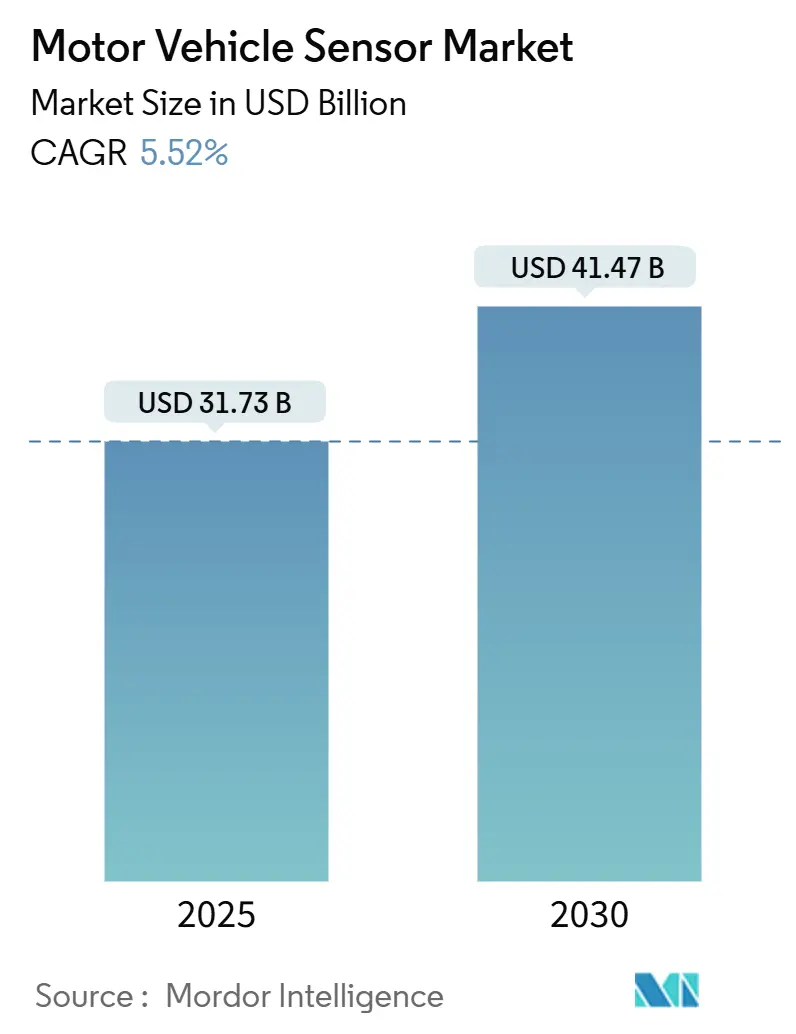

| Marktgröße (2025) | 31.73 Milliarden US-Dollar |

| Marktgröße (2030) | 41.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeugsensoren von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugsensoren beläuft sich im Jahr 2025 auf 31,73 Milliarden USD und wird voraussichtlich bis 2030 auf 41,47 Milliarden USD ansteigen, was einer CAGR von 5,52 % im Prognosezeitraum entspricht. Anhaltender regulatorischer Druck für Fahrerassistenzsysteme (ADAS), eine beschleunigte Elektrifizierung und der Übergang zu softwaredefinierten Fahrzeugen halten die Sensornachfrage auf einem robusten Wachstumspfad, selbst wenn reife Druck- und Temperatursensorkategorien eine Plateauphase erreichen. Die Plattformkonsolidierung rund um zentralisierte Domänensteuergeräte begünstigt Lieferanten mit breiten Portfolios, die vollständige Sensorpakete liefern können, während die Verbreitung von Edge-KI und 4D-LiDAR Premiumnischen schafft. Regionale Reshoring-Strategien in China, Indien und dem ASEAN-Raum verlagern Produktionsstandorte und verschärfen den Preiswettbewerb, verkürzen aber auch Lieferketten und fördern lokale Inhaltsanreize, die das Gesamtvolumen steigern. Gleichzeitig dämpfen Engpässe bei der Halbleiterkapazität und OEM-Kostensenkungsprogramme die Preissetzungsmacht und zwingen Anbieter, auf Skalierung, Prozessinnovation und Softwaremonetarisierung zu setzen.

Wichtigste Erkenntnisse des Berichts

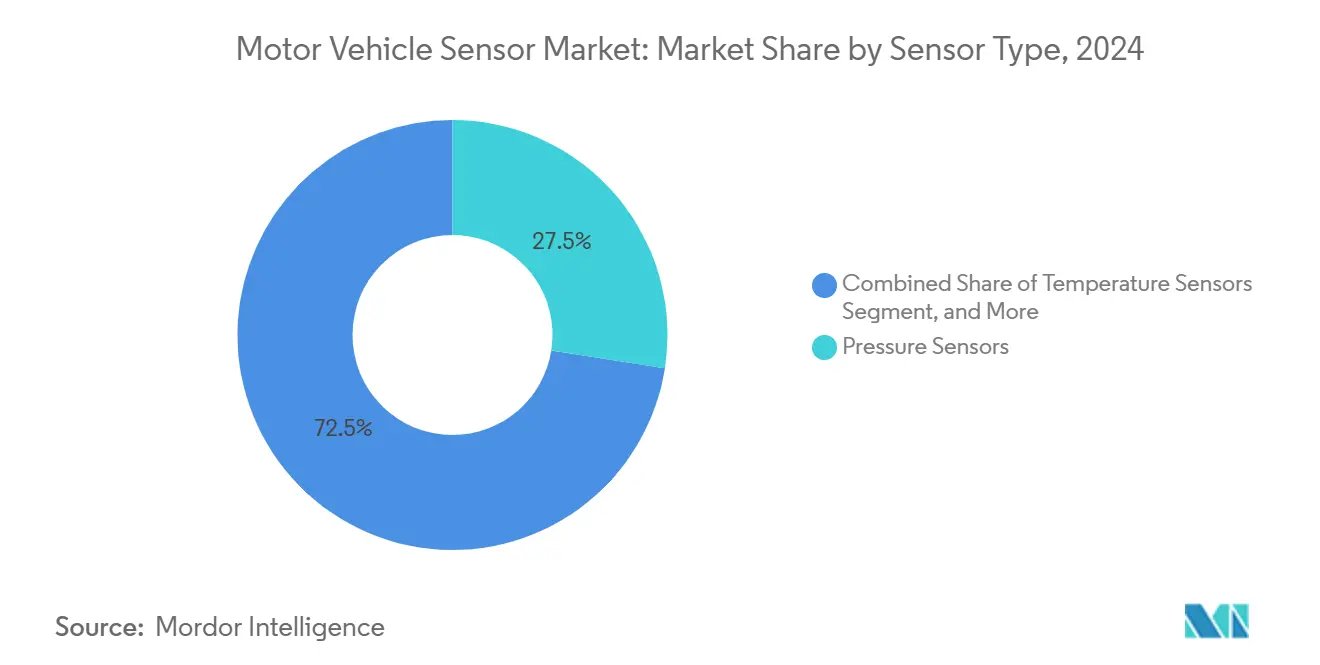

- Nach Sensortyp entfielen Drucksensoren im Jahr 2024 auf 27,47 % des Marktanteils für Kraftfahrzeugsensoren, während Gas- und Partikelsensoren bis 2030 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Umsatzanteil von 53,42 %, während Hybridfahrzeuge mit der schnellsten CAGR von 6,12 % bis 2030 prognostiziert werden.

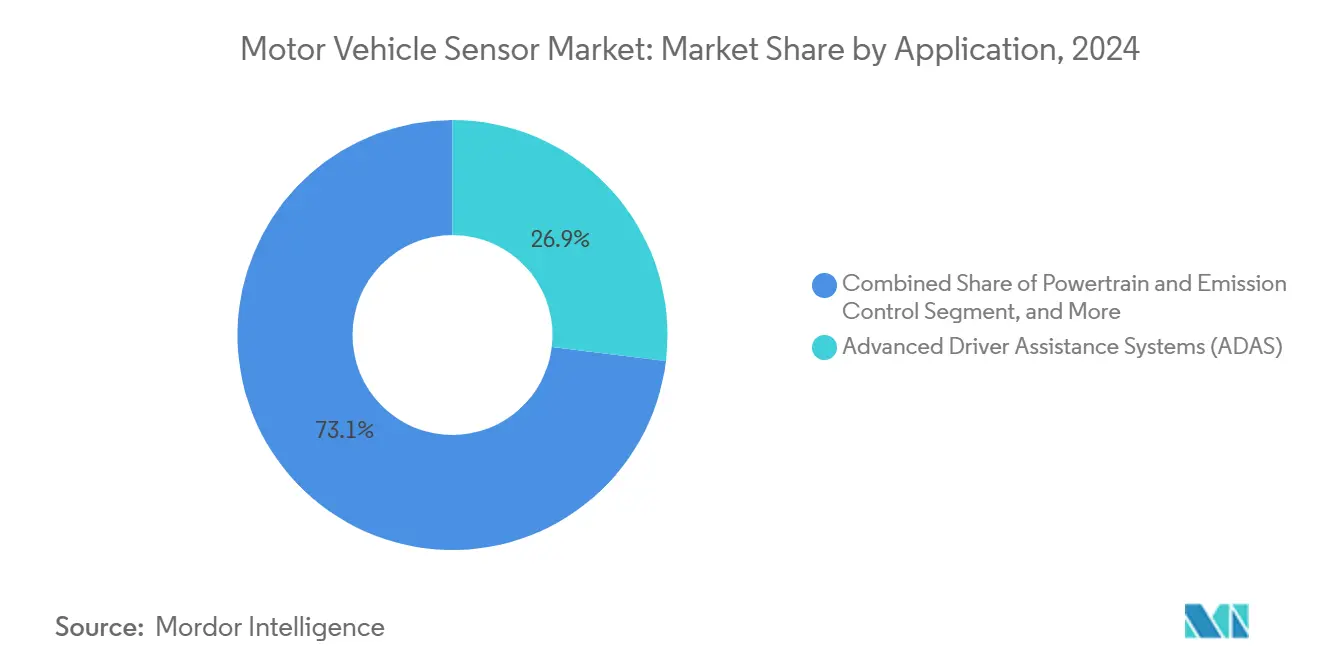

- Nach Anwendung entfiel auf ADAS im Jahr 2024 ein Anteil von 26,93 % an der Marktgröße für Kraftfahrzeugsensoren, und Anwendungen im Bereich Antriebsstrang und Emissionskontrolle sollen über den Prognosehorizont mit einer CAGR von 6,14 % wachsen.

- Nach Antriebsart entfielen batterieelektrische Fahrzeuge im Jahr 2024 auf einen Anteil von 42,98 % an der Marktgröße für Kraftfahrzeugsensoren, während kraftstoffeffiziente HEV-Architekturen das Wachstum mit einer CAGR von 6,12 % anführen.

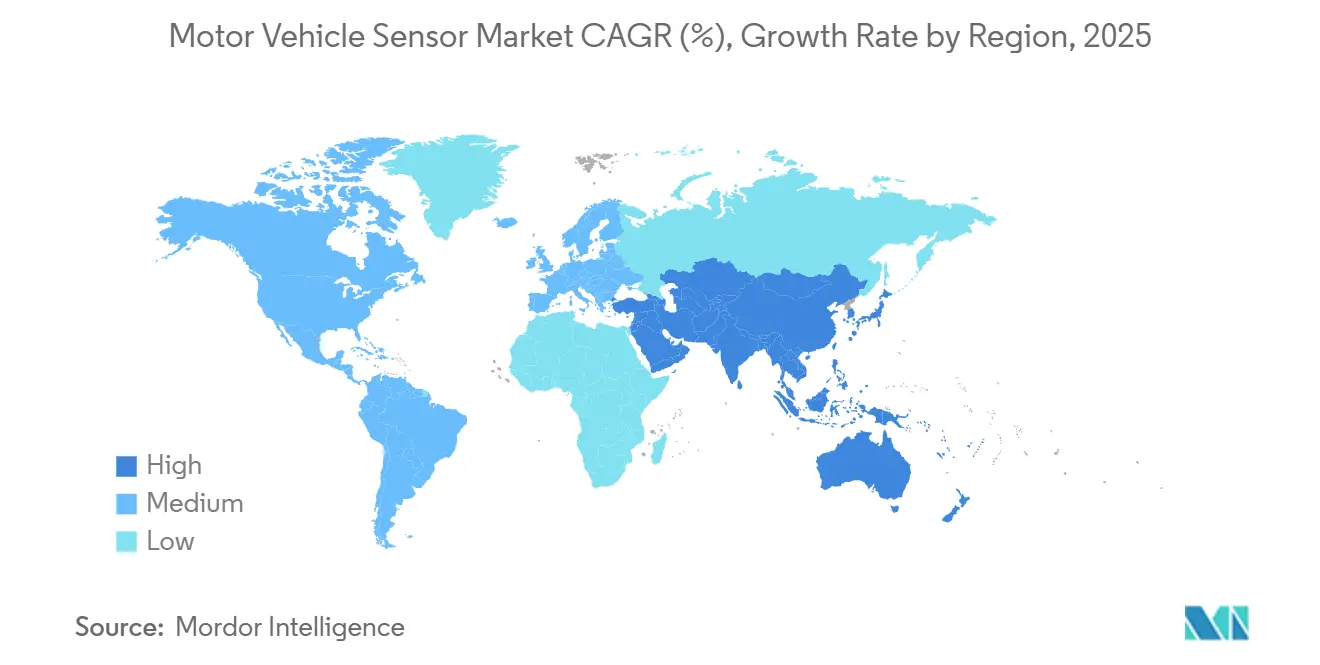

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 44,32 %; Südamerika soll bis 2030 die höchste CAGR von 6,84 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Kraftfahrzeugsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von ADAS und autonomem Fahren | +1.8% | Global; Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Strenge globale Sicherheitsvorschriften | +1.2% | Global; regulatorischer Übertragungseffekt von der EU auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Antriebssträngen | +1.4% | Global; China und EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei MEMS- und CMOS-Sensortechnologien | +0.8% | Global; Fertigung konzentriert im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-KI-gestützte Sensoren für vorausschauende Wartung | +0.6% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung von Lieferketten in ASEAN und Indien | +0.4% | ASEAN als Kernmarkt; Übertragungseffekte auf Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von ADAS und autonomem Fahren

Automobilhersteller, die von Level 2 auf Level 3 der Autonomie umsteigen, verdoppeln den Sensorinhalt pro Fahrzeug in etwa, da redundante Wahrnehmungsarchitekturen, die Kameras, Bildgebungsradar und 4D-LiDAR kombinieren, nun für die funktionale Sicherheit erforderlich sind. Dieses einheitliche Sensorpaket ist am attraktivsten, wenn es von Anbietern geliefert wird, die Hardware, Firmware und Wahrnehmungsalgorithmen in schlüsselfertige Module vorintegrieren können; das Ergebnis ist eine klare Verlagerung der OEM-Beschaffung hin zu Full-Stack-Lieferanten. Aevas gemeinsames Programm im Wert von 50 Millionen USD mit LG Innotek zur Kommerzialisierung von frequenzmodulierten Dauerstrich-4D-LiDAR-Einheiten (FMCW) im Jahr 2025 unterstreicht, wie Partnerschaften Qualifizierungszyklen beschleunigen und Kostenhürden senken. OEM-Experimente mit zentralisierten „Sensor-hinter-Windschutzscheibe”-Konzepten verlagern die Nachfrage weiter hin zu hochauflösenden Sensoren, die thermische Belastungen tolerieren und gleichzeitig eine Over-the-Air-Kalibrierung ermöglichen. Da ADAS-Funktionen wie automatisches Spurhalten und Stauassistenten in der oberen Mittelklasse zum Standard werden, skalieren die jährlichen Sensoranbindungsraten schnell, selbst in kostensensiblen Segmenten.

Strenge globale Sicherheitsvorschriften

Die Allgemeine Sicherheitsverordnung der Europäischen Union hat eine Compliance-Grundlage geschaffen, die autonome Notbremsung, Fahrerüberwachung und Spurhalteassistenz für jeden nach Juli 2025 zugelassenen Personenkraftwagen vorschreibt. Ähnliche Vorschriften werden in Südkorea, Japan und mehreren ASEAN-Ländern eingeführt, was eine globale Homogenität schafft, die die Wiederverwendung von Sensorplattformen über Märkte hinweg ermöglicht. Die Einhaltung der funktionalen Sicherheitsziele gemäß ISO 26262 und der neuen Cybersicherheitsnorm ISO/SAE 21434 erhöht jedoch die nicht wiederkehrenden Entwicklungskosten, was es für kleine Anbieter zunehmend schwieriger macht, Qualifizierungshürden zu überwinden. Tier-1-Lieferanten, die über eigene Teststrecken und eine zertifizierte Sicherheitskultur verfügen, können daher standardsgetriebene Kosten über Hunderte von Programmen amortisieren und so Wettbewerbsvorteile ausbauen.[1]TÜV SÜD, "Funktionale Sicherheit Automobilstandard ISO 26262," tuvsud.com

Elektrifizierung von Antriebssträngen

Batteriepakete in 800-V-Architekturen können mehr als 200 Temperaturmesspunkte, sechs Stromschienen und mehrere Spannungsabgriffe auf Zellebene enthalten, sodass die Elektrifizierung den Sensorstücklistenwert gegenüber Verbrennungsmotorplattformen um 40 % steigern kann. Continentals E-Motor-Rotortemperatursensor verbessert die Genauigkeit von ±15 °C auf ±3 °C und hilft OEMs, den Einsatz von Seltenerdmagneten zu reduzieren, was die Kosten für Traktionsmotoren direkt senkt. Über den Antrieb hinaus stellen Siliziumkarbid-Wechselrichtermodule neue Anforderungen an die Präzision der Strommessung, während wasserstoffbereite Antriebsstränge integrierte Gasleckerkennungssysteme erfordern. Anbieter, die bereits über Kenntnisse in der galvanischen Trennung und Hochspannungserfahrung verfügen, erzielen Premium-Design-Win-Gebühren, insbesondere in China, wo 800-V-Plattformen Premium-EV-Einführungen dominieren.

Kostensenkung bei MEMS- und CMOS-Sensortechnologien

Smartphone-Volumina haben enorme Kapitalinvestitionen in 8-Zoll-MEMS-Fabs und 12-Zoll-CIS-Linien angetrieben und die Stückkosten für Beschleunigungsmesser, Gyroskope, barometrische Sensoren und Bildsensoren um 15–20 % pro Jahr gesenkt. Samsung Electro-Mechanics' 2,2-µF-MLCC, der speziell für LiDAR-Subsysteme entwickelt wurde, zeigt, wie die Miniaturisierung von Komponenten kompakte Sensorbaugruppen ohne nennenswerte Kostennachteile ermöglicht. [2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics stellt weltweit erstes MLCC für LiDAR-Anwendungen vor," samsungsem.com Während niedrigere Durchschnittsverkaufspreise die Bruttomargen belasten, reinvestieren OEMs die Einsparungen in zusätzliche Sensorfunktionen wie die Erkennung der Kabinenauslastung und Mikrofone zur Fahrgeräuschunterdrückung. Skaleneffekte erweitern daher das gesamte adressierbare Marktvolumen, auch wenn die Stückerlöse moderat bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Tier-1-OEMs | –1.1% | Global; ausgeprägt bei kostensensiblen Modellen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Halbleiterfabrikationskapazität in Automobilqualität | –0.9% | Global; asiatisch-pazifische Knoten am stärksten eingeschränkt | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für funktionale Sicherheit (ISO 26262) | –0.5% | Global; Schwellenmärkte stärker betroffen | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Cybersicherheitszertifizierung | –0.3% | Nordamerika und EU-Vorschriften zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Tier-1-OEMs

Die Plattformmodularisierung ermöglicht es Automobilherstellern, dasselbe Sensor-Referenzdesign für Dutzende von Modellen zu nutzen und daher Tiefstpreise auszuhandeln. Chinesische Komponentenhersteller unterbieten etablierte Marken häufig um 20–30 %, was Platzhirsche zwingt, entweder die Margen zu kürzen oder softwaregestützte Diagnosen zu bündeln, um Premiumpreise zu rechtfertigen. Als Halbleiterengpässe im Jahr 2023 die Verhandlungsmacht kurzzeitig zugunsten der Lieferanten verschoben, reagierten OEMs mit dem Abschluss langfristiger Beschaffungsverträge, die Mengenrabatte zurückfordern, sobald sich die Kapazitäten normalisierten. Erfolgreiche Anbieter sichern daher das Margenrisiko ab, indem sie in Datenanalyse-Abonnements diversifizieren, die einen Hardware-Durchschnittsverkaufspreis von 2 USD in wiederkehrende Einnahmen umwandeln.

Mangel an Halbleiterfabrikationskapazität in Automobilqualität

Reife 90-nm- und 130-nm-Knoten bleiben für sicherheitszertifizierte Mikrocontroller und Mixed-Signal-Sensor-ASICs entscheidend, doch der Großteil der Investitionsausgaben fließt in Smartphone-Logik unter 10 nm. Der Automobilsektor beansprucht derzeit 8 % der globalen Wafer-Starts, mit einer Prognose von 14 % bis 2030, doch das absolute Volumen bleibt weit hinter der Unterhaltungselektronik zurück. Anbieter ohne mehrjährige Wafer-Vereinbarungen finden sich hinter Käufern mit höherem Volumen in der Warteschlange, wenn ein plötzlicher Nachfrageanstieg auftritt. Das Ergebnis ist ein chronisches Allokationsrisiko, das Designzyklen verlängert, kostspielige Neugestaltungen um alternative Siliziumlösungen erfordert und die Gesamtwachstumsdynamik des Marktes für Kraftfahrzeugsensoren trotz robuster Endkundennachfrage begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Emissionskontrolle beschleunigt die Einführung von Gas- und Partikelsensoren

Das Segment erzielte im Jahr 2024 einen Umsatz von 8,72 Milliarden USD, was 27,47 % der Marktgröße für Kraftfahrzeugsensoren entspricht, hauptsächlich aufgrund der allgegenwärtigen Drucksensoren in Brems-, HLK- und Motorsubsystemen. Neue Emissionsvorschriften treiben nun Gas- und Partikelgeräte an, die am schnellsten wachsende Unterkategorie mit einer CAGR von 5,93 % bis 2030. [3]Bosch Mobility, "Partikelsensor," bosch-mobility.com Da OEMs darum wetteifern, die Fristen für Euro VII und China VII einzuhalten, erfordern Dieselpartikelfilter und selektive katalytische Reduktionssysteme eine kontinuierliche Rußbeladungs- und NOx-Rückmeldung, was den Wert pro Fahrzeug erhöht.

Reife Druck- und Temperatursensoren verzeichnen weiterhin Volumenzuwächse in Schwellenmärkten, doch ihr Umsatzbeitrag flacht ab, da die Durchschnittsverkaufspreise sinken. Inzwischen verbreiten sich inertiale MEMS und miniaturisierte Magnetometer in drahtbondlosen Festkörperbatteriepaketen und autonomen Fahrsteuergeräten und eröffnen margenstärkere Nischen für qualifizierte Lieferanten. Da die Partikel- und NOx-Sensorik Hochtemperatur-Abgasströme umfasst, schützen Eintrittsbarrieren wie Keramikgehäuse, Platinkatalysatoren und Hochtemperatur-ASICs die etablierten Anbieter vor Billigkonkurrenten. Über den Prognosehorizont gewinnen integrierte Module, die Druck-, Temperatur- und Rußsensorik in einem einzigen Gehäuse vereinen, an Bedeutung und bieten Kabelbaumeinsparungen, die OEMs in Plattformkostensenkungsfahrplänen schätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Hybridantriebe erhöhen die Sensoranzahl

Personenkraftwagen repräsentierten im Jahr 2024 53,42 % des Marktanteils für Kraftfahrzeugsensoren dank ihres schieren Produktionsvolumens und der raschen ADAS-Durchdringung. Obwohl die globalen Leichtfahrzeugverkäufe nur moderat wachsen, steigt der Sensorinhalt pro Fahrzeug von durchschnittlich 60 Einheiten im Jahr 2020 auf nahezu 90 im Jahr 2025, was den Umsatz stützt. Im Gegensatz dazu verzeichnen Hybridfahrzeuge eine CAGR von 6,12 % und führen damit alle anderen Antriebsarten an, da Automobilhersteller eine pragmatische Emissionseinhaltung ohne die Ladeinfrastrukturbeschränkungen von batterieelektrischen Fahrzeugen anstreben.

Die Einführungsmuster bei Nutzfahrzeugen divergieren: Leichte Transporter elektrifizieren sich schnell unter städtischen Dekarbonisierungsmandaten für die Lieferwirtschaft, während schwere Lkw sich auf Telematik- und Sensoren für vorausschauende Wartung konzentrieren, die die Betriebszeit maximieren, anstatt Komfortfunktionen hinzuzufügen. Im Zweirad-Segment übernehmen chinesische und indische E-Scooter-Hersteller Batteriemanagementsensoren, Konnektivitätssensoren und Traktionssensoren, die vor fünf Jahren noch unbekannt waren, und erschließen so eine grüne Nachfrage. Anbieter passen daher robuste Lösungen mit breitem Temperaturbereich für Nutzfahrzeugchassis an, während sie bei Motorrädern Miniaturisierung und Kosteneffizienz betonen, was einen Portfoliobalanceakt zwischen Langlebigkeit und Erschwinglichkeit schafft.

Nach Anwendung: ADAS-Integration multipliziert den Wert pro Einheit

ADAS entfiel im Jahr 2024 auf 26,93 % des Umsatzes, was nahezu 8,55 Milliarden USD entspricht, und übertrifft weiterhin den breiteren Markt für Kraftfahrzeugsensoren mit einer erwarteten CAGR von 6,3 %. Die dem Antriebsstrang und der Emissionskontrolle zugeordnete Marktgröße für Kraftfahrzeugsensoren wächst vergleichbar – mit einer CAGR von 6,14 % – aufgrund der Hochspannungs- und Hochtemperaturmöglichkeiten in elektrifizierten Antriebssträngen.

Karosserieelektronikmodule, die früher mit resistiven Positionssensoren auskamen, integrieren nun kapazitive und induktive Technologien, die intelligente Sitze, elektrische Heckklappenöffner und geräuschunterdrückende Dachhimmel ermöglichen. Telematik- und Over-the-Air-Fähigkeiten erzeugen Nachfrage nach sicheren Inertialmesseinheiten und GNSS-Koppelnavigationsclustern. Letztendlich treibt die domänenübergreifende Fusion inkrementellen Mehrwert: Beispielsweise speisen fahrwerksgebundene Beschleunigungsmesser sowohl Fahrregelungsalgorithmen als auch ADAS-Schlaglochvermeidungskarten, sodass OEMs die Daten eines einzelnen Sensors für mehrere Funktionen nutzen und seine Aufnahme selbst in Einstiegsausstattungen rechtfertigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Batterieüberwachung dominiert Hochspannungsplattformen

Batterieelektrische Fahrzeuge erfassten im Jahr 2024 42,98 % des Segmentumsatzes, was 13,65 Milliarden USD im Markt für Kraftfahrzeugsensoren entspricht. Trotz der Größe von batterieelektrischen Fahrzeugen sind Hybridfahrzeuge die am schnellsten wachsende Antriebsklasse; ihre Doppelantriebe erhöhen die Sensordichte, da sowohl Verbrennungsmotor- als auch Batteriesubsysteme koexistieren. Brennstoffzellenfahrzeuge bleiben eine Nische, erfordern aber Premium-Wasserstoffleckerkennungslösungen, die bis zu 3× so viel kosten wie Standard-Gassensoren.

Ladezustandsalgorithmen stützen sich auf präzise Coulomb-zählende Stromsensoren, während Zustandsgesundheitsmetriken von verteilten Temperatursonden und Impedanzspektroskopie abhängen. LEMs kernlose Hall-Sensoren, die für 800-V-Pakete entwickelt wurden, veranschaulichen, wie Lieferanten das Sicherheitsgebot für galvanische Trennung monetarisiert haben. Da energiedichte Festkörperzellen nach 2027 Pilotlinien erreichen, werden neue Druckentlastungs- und Gaserkennungssensoren erforderlich sein, um Durchgehszenarien zu bewältigen, die für Lithium-Metall-Chemien einzigartig sind, und so das langfristige Wachstum zu sichern.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2024 44,32 % des Wertes, gestützt durch Chinas Lokalisierungsoffensive, die bis 2030 mehr als 70 einheimische Halbleitertypen für die Automobilindustrie anstrebt. Pekings Subventionen beschleunigen die inländische Beschaffung, doch japanische Sensorspezialisten bleiben bei Premium-OEMs fest verankert, wo Qualitätsnachverfolgbarkeit die niedrigsten Kosten übertrumpft. Südkoreas Aufstieg als Batterie-Powerhouse zieht Hersteller von Wärmemanagement- und Strommesssensoren an, oft in Gemeinschaftsunternehmen neben Gigafabriken. Indien nutzt sein Produktionsgebundenes Anreizprogramm, um globale Tier-1-Unternehmen zur Einrichtung von Wafer-Level-Packaging-Anlagen zu bewegen, die globale Lieferkettenerschütterungen abmildern.

Südostasiatische Länder wie Thailand und Indonesien locken chinesische EV-Hersteller durch zollfreie Exportkorridore nach Europa zur Lokalisierung der Montage, was wiederum Sensor-Ökosysteme in neue Industrieparks zieht. Regierungen versüßen das Angebot mit lokalen Inhaltsregeln, die Importzölle um 30 % senken können, und legen fest, dass sicherheitskritische Sensoren innerhalb von fünf Jahren nach dem Serienanlauf im Inland produziert werden müssen. Diese Politikarchitektur verlagert einen Teil der globalen Produktion von China nach ASEAN, hält den Wert aber im breiteren asiatisch-pazifischen Block.

Südamerika, obwohl es im Jahr 2024 nur 6,2 % des Umsatzes ausmacht, verzeichnet die höchste CAGR von 6,84 %, da Brasilien und Argentinien zugesagte chinesische EV-Investitionen in Höhe von 19 Milliarden USD anziehen. Lokale Tier-2-Unternehmen bauen Kunststoffumspritzung, Kabelbäume und Kalibriervorrichtungsproduktion aus, um vertikal integrierte Versorgungsbasen zu schaffen. Währungsvolatilität und Hafenbeschränkungen bleiben Risiken, doch OEMs akzeptieren sie, um sich gegen geopolitische Handelsreibungen anderswo abzusichern.

Nordamerika und Europa halten eine stetige, hochwertige Nachfrage aufrecht, die in regulatorischen Mandaten, Over-the-Air-Upgrade-Fähigkeiten und autonomen Testkorridor verankert ist. US-amerikanische Fabriken entwickeln Sensoren zunehmend um „Chiplet”-Architekturen, die Versorgungsflexibilität ermöglichen, während europäische Anbieter ISO/SAE-21434-zertifizierte Sensor-Gateways entwickeln, die DSGVO-ähnlichen Datenschutzgesetzen entsprechen. Obwohl beide Regionen Volumenanteile an Asien abgeben, übersteigt ihr Anteil an den globalen Sensor-F&E-Ausgaben 45 % und sichert die Führungsposition bei Architekturen der nächsten Generation.

Wettbewerbslandschaft

Die moderate Konzentration des Marktes ergibt sich daraus, dass Bosch, Continental, Infineon, Sensata, TE Connectivity und Denso langjährige AEC-Q-100-Zertifizierungen, globale Präsenz und jahrzehntelange PPAP-Kenntnisse besitzen. Diese Akteure nutzen integrierte Portfolios für Cross-Selling: Ein Gewinn im Bereich Bremsdruck sichert häufig Raddrehzahl-, Inertial- und Temperatursockel auf derselben Plattform. Infineons Gründung der Geschäftseinheit Sensor und RF (SURF) im Jahr 2025 veranschaulicht den erneuerten strategischen Fokus auf die Verbindung von Siliziumführerschaft mit Software auf Systemebene.

Gleichzeitig dringen Halbleiterfabriken wie NXP tiefer in anwendungsspezifische Module vor, die Radar-Front-Ends mit Mikrocontrollern und Maschinenlernbeschleunigern integrieren, sodass Tier-2-Unternehmen diskrete Integrationsschichten überspringen können. Start-ups konzentrieren sich auf Edge-KI-Sensoren für vorausschauende Wartung, die piezoelektrische Elemente mit neuronaler Netzwerkinferenz kombinieren, und lizenzieren Datenfusions-IP an etablierte Lieferanten, denen es an Softwaretalenten mangelt. Cybersicherheitsanforderungen bieten einen weiteren Differenzierungsansatz; Kyoceras Kamera-LiDAR-Fusionseinheit verfügt über Hardware-Root-of-Trust-Verschlüsselung, die UNECE-R155-Mandate erfüllt.

Der Wettbewerbsdruck konzentriert sich auf die Balance zwischen vertikaler Integration und Ökosystempartnerschaften. Bosch investiert in hauseigene ASICs, um die Versorgung zu sichern, lizenziert aber dennoch Algorithmen von unabhängigen ML-Unternehmen, um Feature-Updates zu beschleunigen. Umgekehrt werben Elektronik-Auftragsfertiger in Taiwan und Thailand bei Tier-1-Unternehmen mit kostengünstiger Montage, verfügen jedoch nicht über Teststreckenvalidierung, was ihren Zugang zu sicherheitskritischen Programmen einschränkt. Insgesamt belohnt die Landschaft Akteure, die Silizium-Roadmaps mit OEM-Software-Lebenszyklen synchronisieren, PPAP-Vorlaufzeiten verkürzen und jahrzehntelange Fabrikationskapazität an reifen Knoten sichern können.

Marktführer in der Kraftfahrzeugsensorbranche

Sensata Technologies Holding plc

TE Connectivity Ltd.

Infineon Technologies AG

Continental AG

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NXP Semiconductors meldete einen Q4-2024-Umsatz von 12,61 Milliarden USD und übernahm Aviva Links und TTTech Auto, um die fahrzeuginterne Konnektivität und sicherheitskritische Vernetzung zu verbessern.

- Februar 2025: Samsung Electro-Mechanics stellte ein 2,2-µF-10-V-MLCC für LiDAR-Module vor, das auf einen Automobil-MLCC-Markt abzielt, der bis 2028 voraussichtlich 10 Billionen KRW übersteigen wird.

- Februar 2025: Die SAWsense-Plattform von Transense Technologies wurde für ein britisches EV-Antriebsstrang-F&E-Projekt im Wert von 11 Millionen GBP ausgewählt, das von Protean Electric geleitet wird und darauf abzielt, die Effizienz von Radnabenmotoren zu steigern.

- Januar 2025: Kyocera stellte den ersten Kamera-LiDAR-Fusionssensor mit perfekter optischer Ausrichtung vor, der Parallaxenfehler in autonomen Wahrnehmungsstapeln eliminiert.

Berichtsumfang des globalen Marktes für Kraftfahrzeugsensoren

| Drucksensoren |

| Temperatursensoren |

| Positionssensoren |

| Geschwindigkeits- und Drehzahlsensoren |

| Inertialsensoren (Beschleunigungsmesser und Gyroskop) |

| Gas- und Partikelsensoren |

| Bild- und LiDAR-Sensoren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Zweiräder |

| Geländefahrzeuge und landwirtschaftliche Fahrzeuge |

| Antriebsstrang und Emissionskontrolle |

| Sicherheit und Aufprallerkennung |

| Karosserieelektronik und Komfort |

| Telematik und Infotainment |

| Fahrerassistenzsysteme (ADAS) |

| Verbrennungsmotor (VKM) |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortyp | Drucksensoren | ||

| Temperatursensoren | |||

| Positionssensoren | |||

| Geschwindigkeits- und Drehzahlsensoren | |||

| Inertialsensoren (Beschleunigungsmesser und Gyroskop) | |||

| Gas- und Partikelsensoren | |||

| Bild- und LiDAR-Sensoren | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge (LNF) | |||

| Schwere Nutzfahrzeuge (SNF) | |||

| Zweiräder | |||

| Geländefahrzeuge und landwirtschaftliche Fahrzeuge | |||

| Nach Anwendung | Antriebsstrang und Emissionskontrolle | ||

| Sicherheit und Aufprallerkennung | |||

| Karosserieelektronik und Komfort | |||

| Telematik und Infotainment | |||

| Fahrerassistenzsysteme (ADAS) | |||

| Nach Antriebsart | Verbrennungsmotor (VKM) | ||

| Batterieelektrisches Fahrzeug (BEV) | |||

| Hybridfahrzeug (HEV) | |||

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kraftfahrzeugsensoren bis 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 41,47 Milliarden USD erreicht und mit einer CAGR von 5,52 % wächst.

Welche Sensorkategorie wächst am schnellsten?

Gas- und Partikelsensoren führen das Wachstum mit einer CAGR von 5,93 % bis 2030 an, da strengere Emissionsvorschriften in Kraft treten.

Welche Fahrzeugantriebsart erzielt heute den höchsten Sensorumsatz?

Batterieelektrische Fahrzeuge halten 42,98 % des Segmentumsatzes, was den intensiven Batteriemanagementsanforderungen widerspiegelt.

Welche Region wird das schnellste Wachstum verzeichnen?

Südamerika soll mit einer CAGR von 6,84 % das schnellste Wachstum verzeichnen, begünstigt durch neue chinesische EV-Fertigungsinvestitionen.

Welche Wettbewerbsstrategie verfolgen führende Lieferanten zum Schutz ihrer Margen?

Sie bündeln Hardware mit Edge-KI-Software und langfristigen Funktionssicherheitszertifizierungen, um Premiumpreise zu rechtfertigen und OEM-Design-Wins zu sichern.

Wie beeinflussen Halbleiterengpässe das Sensordesign?

Anbieter übernehmen „Chiplet”-Architekturen auf reifen Knoten und langfristige Wafer-Vereinbarungen, um Fabrikationskapazitätsrisiken zu mindern, die Fahrzeugprogramme verzögern könnten.

Seite zuletzt aktualisiert am: