Basalinsulin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.70 Milliarden US-Dollar |

| Marktgröße (2031) | 9.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

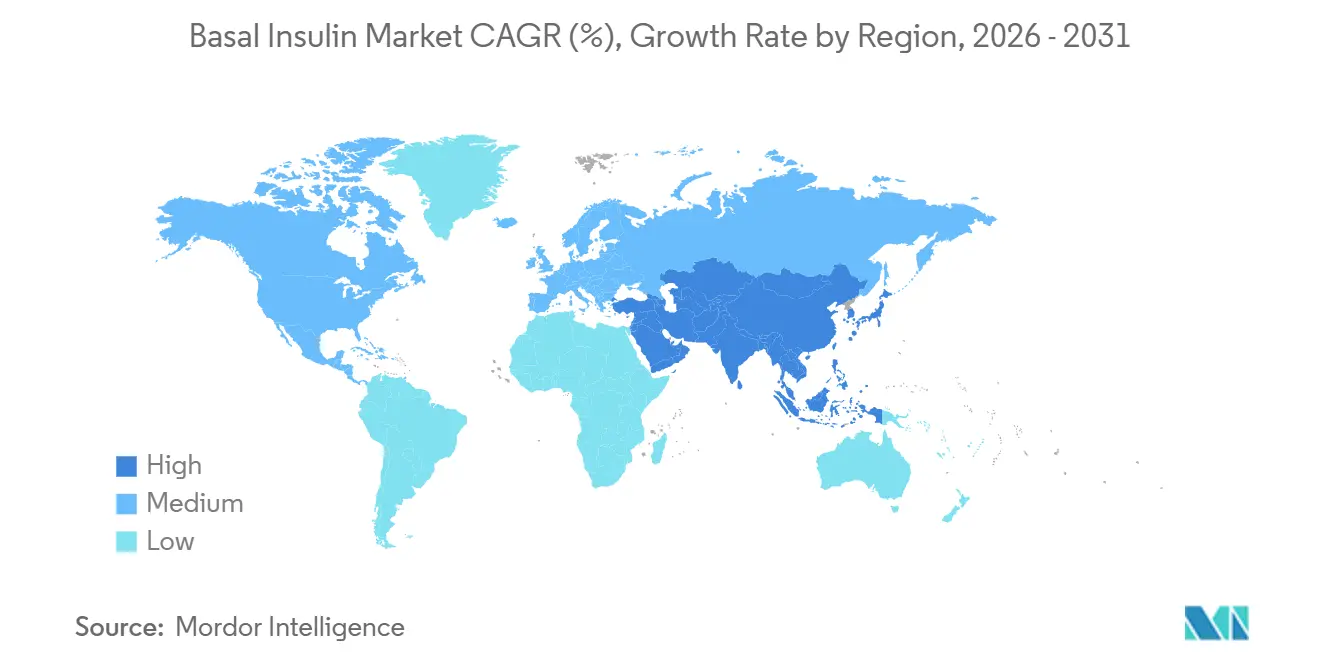

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

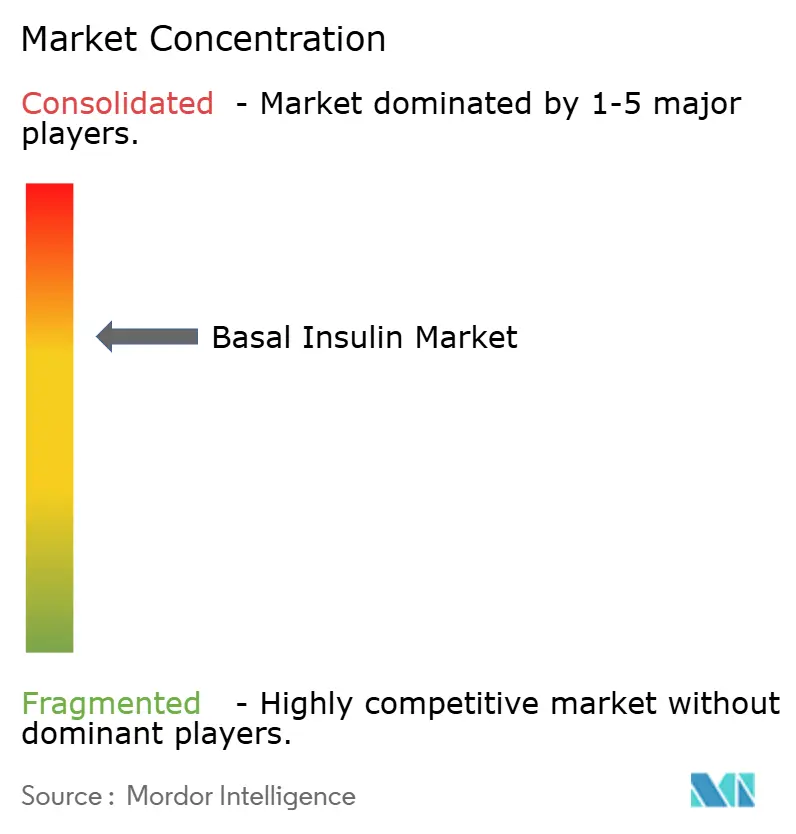

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Basalinsulin-Marktanalyse von Mordor Intelligence

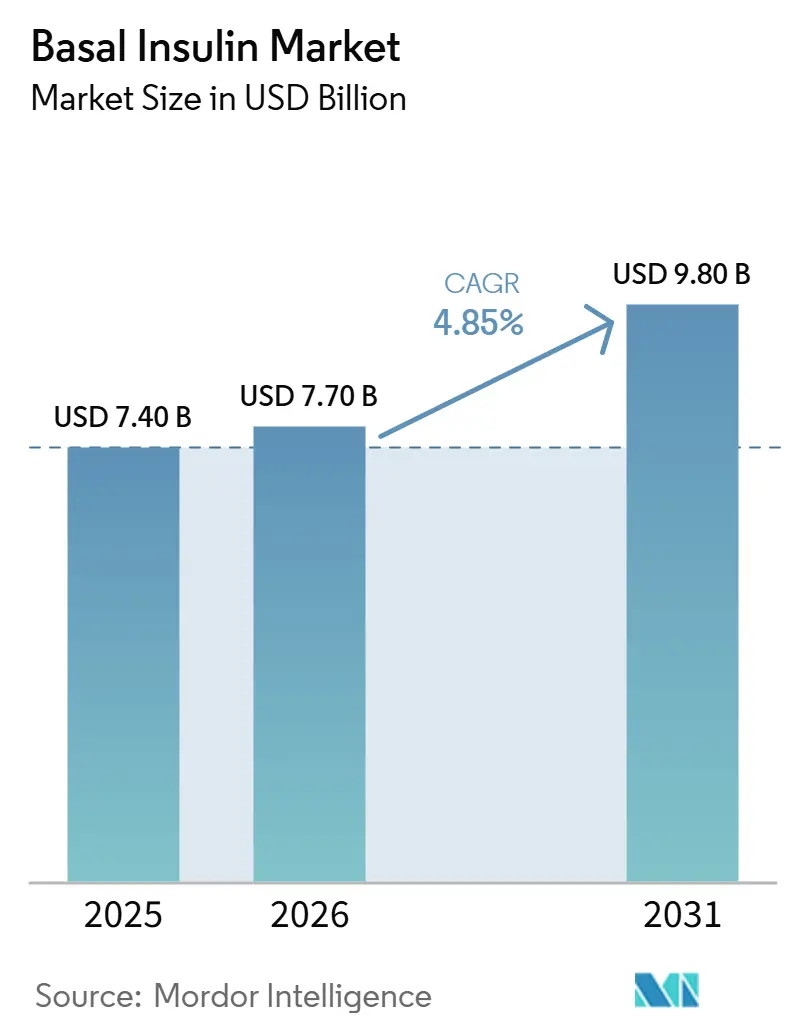

Die Basalinsulin-Marktgröße soll von 7,40 Milliarden USD im Jahr 2025 auf 7,70 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 9,80 Milliarden USD erreichen, mit einer CAGR von 4,85 % über den Zeitraum 2026–2031.

Die zunehmende Verbreitung von Diabetes vergrößert kontinuierlich den Kreis der behandlungsbedürftigen Patienten, doch Kostenträger und Kliniker verlagern die Erstlinien-Injektionstherapie zunehmend auf GLP-1-Rezeptoragonisten, was das Gesamtvolumenwachstum dämpft. Die FDA-Zulassung von Novo Nordisks einmal wöchentlichem Awiqli (Insulin Icodec) im März 2026 reduziert tägliche Injektionen auf 52 pro Jahr, verbessert die Therapietreue und differenziert die Klasse [1]FDA, "Zulassung von Awiqli einmal wöchentlichem Basalinsulin," lelezard.com. Gleichzeitig festigt der von Medicare ausgehandelte erhebliche Preisrückgang für Semaglutid, der ab Januar 2027 wirksam wird, die Präferenz der Krankenversicherungen für GLP-1s als erste Ergänzung zu oralen Wirkstoffen. Die Integration von Smart-Pens mit kontinuierlichen Glukosemessgeräten (CGMs) beschleunigt die Gerätebindung durch automatisierte Dosistitration, während die zunehmende Abwicklung über Online-Apotheken die traditionellen Einzelhandelsmargen komprimiert und die Kanalökonomie umverteilt.

Wichtigste Erkenntnisse des Berichts

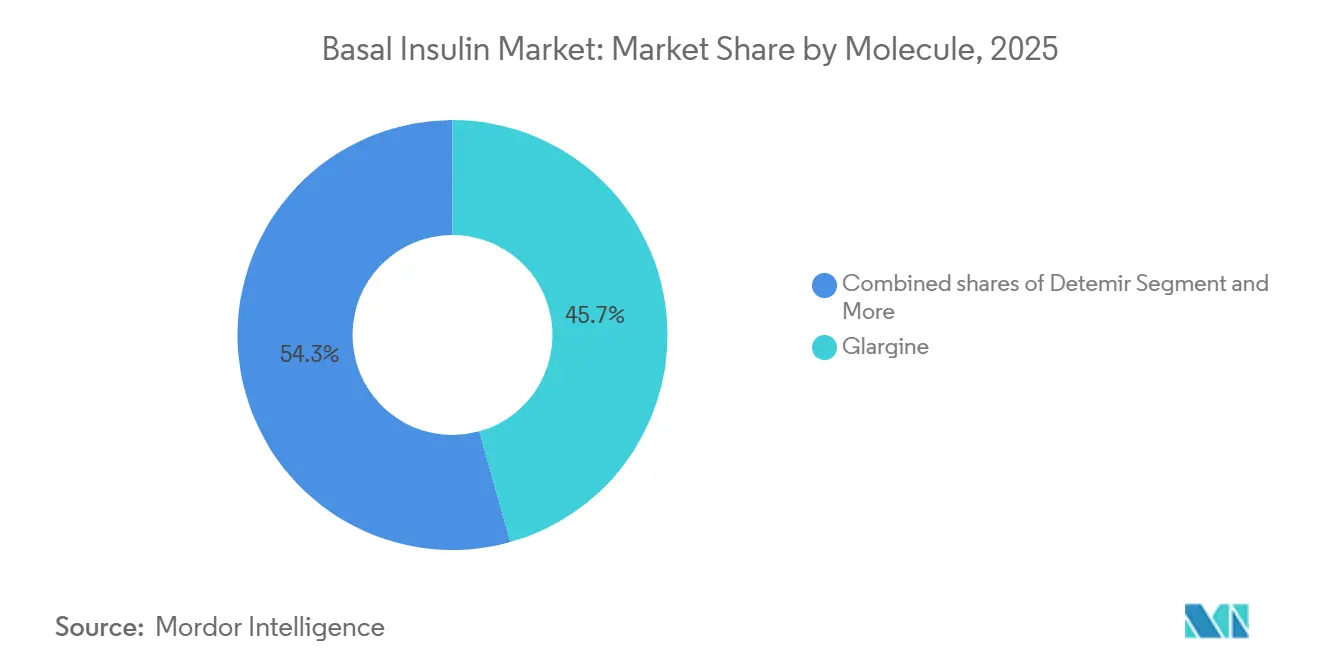

- Nach Molekül führte Glargin im Jahr 2025 mit einem Anteil von 45,67 % am Basalinsulin-Markt, während die Detemir-Klasse bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen wird.

- Nach Verabreichungsgerät erfassten vorgefüllte Einwegpens im Jahr 2025 einen Anteil von 58,34 % an der Basalinsulin-Marktgröße; wiederverwendbare und Smart-Pens entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 6,12 %.

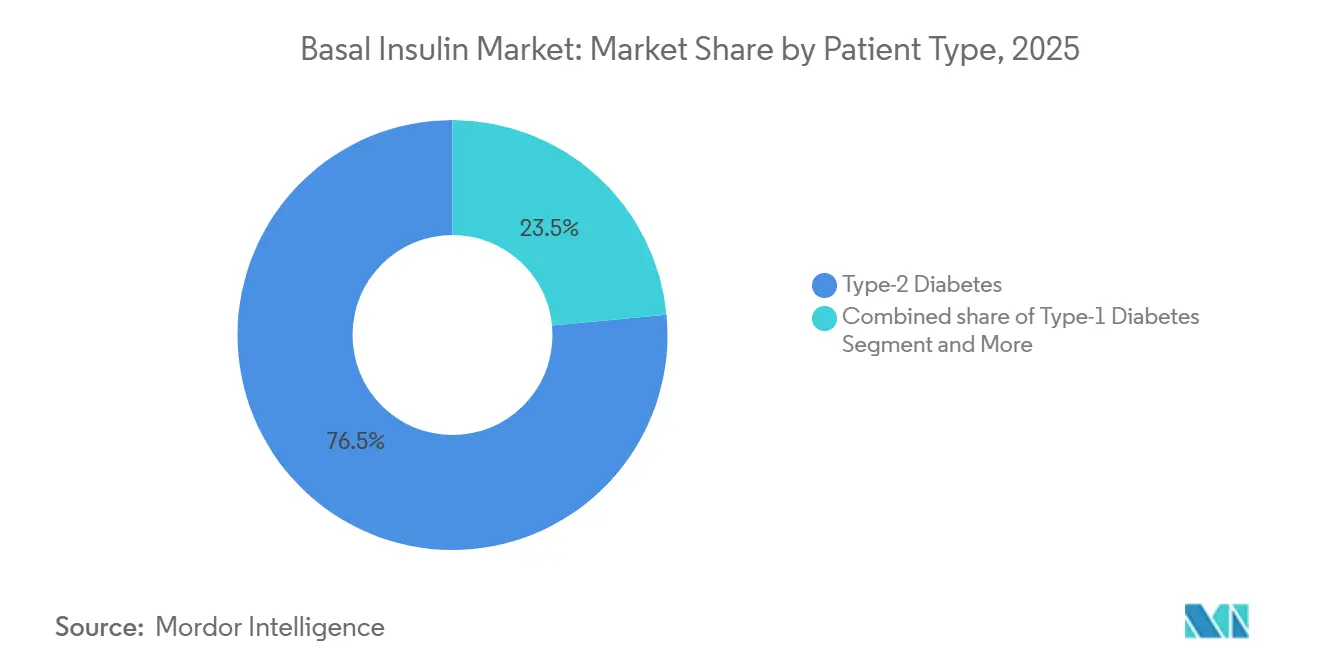

- Nach Patiententyp entfiel im Jahr 2025 ein Anteil von 76,50 % des Volumens auf Typ-2-Diabetes, der mit einer CAGR von 5,23 % wächst, während Typ-1-Diabetes der stabilste Umsatzbeitrag bleibt.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 46,82 %, doch Online-Apotheken skalieren mit einer CAGR von 5,9 % auf der Grundlage von Amazon Pharmacy und digitalen CVS-Paketen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 43,89 %; Asien-Pazifik soll bis 2031 mit der schnellsten CAGR von 6,32 % wachsen, da Indiens Ablauf des Semaglutid-Patents die Region mit kostengünstigen GLP-1s überschwemmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Basalinsulin-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Diabetesprävalenz | +1.5% | Global, mit dem höchsten absoluten Wachstum in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion des Biosimilar-Insulinmarkts | +1.4% | Nordamerika und Europa führend; Asien-Pazifik beschleunigt sich durch heimische Fertigung | Mittelfristig (2–4 Jahre) |

| Einführung von langwirksamen Insulinanaloga | +1.2% | Nordamerika und Europa als reife Märkte; Asien-Pazifik und Lateinamerika als Wachstumsmärkte | Mittelfristig (2–4 Jahre) |

| Dynamik der Pipeline für einmal wöchentliches Basalinsulin | +0.9% | Nordamerika und Europa als erste Einführungsmärkte; Asien-Pazifik mit Folgezulassungen bis 2028–2030 | Mittelfristig (2–4 Jahre) |

| Wechsel von Fläschchen zu vorgefüllten Pens | +0.8% | Global, mit der schnellsten Einführung in städtischen Zentren und einkommensstärkeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Integration mit CGM-fähigen Smart-Pens | +0.7% | Nordamerika und Westeuropa; begrenzte Durchdringung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Diabetesprävalenz

Laut der NCD-Allianz lebt weltweit mehr als jeder neunte Erwachsene mit Diabetes, wobei Prognosen einen Anstieg auf 853 Millionen bis 2045 anzeigen. Länder mit niedrigem und mittlerem Einkommen verzeichnen nun den Großteil der Neudiagnosen, doch der therapeutische Zugang hinkt dem epidemiologischen Bedarf hinterher. Aggressive lokale Preisstrategien, wie Novo Nordisks Einführung von Ozempic für 24 USD pro Woche in Indien im Dezember 2025, erschließen Volumen, komprimieren jedoch die Margen. In den Vereinigten Staaten schätzt die Zentren für Seuchenkontrolle und -prävention, dass 38 Millionen Menschen an Diabetes erkrankt sind; ein bescheidener Anteil der Medicare-Begünstigten erhielt im Rahmen der Pilotprogramme 2026 GLP-1-Deckung, was viele potenzielle Insulinstarter auf die Inkretintherapie umleitete. Der Basalinsulin-Markt expandiert daher in absoluten Zahlen, sieht sich jedoch einem schrumpfenden Zähler an geeigneten Patienten gegenüber, da sich die Behandlungsalgorithmen weiterentwickeln.

Einführung von langwirksamen Insulinanaloga

Glargin, Degludec und Detemir verdrängten NPH-Insulin aus Sicherheitsgründen, doch der Biosimilar-Wettbewerb erodiert nun den Analogaufschlag. Semglee wurde zu einem Preis von 64 % unter dem Listenpreis von Lantus eingeführt und lieferte in realen Belegen von UC Health eine gleichwertige glykämische Kontrolle [2]UC Health, "Semglee Kosteneffizienz," reuters.com. Sanofis Merilog wurde im Februar 2026 als erstes schnell wirkendes Biosimilar in den Vereinigten Staaten zugelassen und schafft einen Präzedenzfall, der Biosimilar-Folgezulassungen für Basalanaloga beschleunigt. Die aktualisierten Diabetes-Canada-Leitlinien 2026 warnen vor dem Hypoglykämierisiko von Icodec bei Typ-1-Diabetes, was darauf hindeutet, dass die Einführung von Analoga in entwickelten Märkten ein Plateau erreichen wird, in aufstrebenden Regionen jedoch steigen wird, wo Biosimilars Erschwinglichkeitslücken schließen.

Dynamik der Pipeline für einmal wöchentliches Basalinsulin

Novo Nordisks Awiqli erhielt im März 2026 die US-Zulassung nach einem vollständigen Antwortschreiben aus dem Jahr 2024 und zeigte eine überlegene HbA1c-Reduktion gegenüber täglichem Glargin, jedoch eine 1,6-fach höhere Hypoglykämieinzidenz in Studien. Patientenpräferenzstudien ergaben, dass 93,7 % wöchentliche gegenüber täglichen Injektionen bevorzugen, was eine schnelle Einführung unterstützt, sofern Kostenträger eine Deckung gewähren. Eli Lillys Efsitora alfa zeigte Nicht-Unterlegenheit gegenüber Degludec in Phase 2 und positioniert ein Duopol nach 2028. Dennoch legen die Kosteneffektivitätsschwellen von Medicare nahe, dass der Zugang eher von der Preisparität mit täglichen Biosimilars als von der Bequemlichkeit allein abhängen wird.

Integration mit CGM-fähigen Smart-Pens

Medtronics InPen ist nun mit dem Simplera CGM verknüpft, während Dexcoms G7 mit Novo Smart-Pens gekoppelt ist und eine Datenschleife schafft, die den HbA1c um zusätzliche Punkte senkt. Die 2026er Versorgungsstandards der Amerikanischen Diabetesgesellschaft haben Vorautorisierungsbarrieren für CGM-Pakete beseitigt und die Erstattung in den Vereinigten Staaten faktisch obligatorisch gemacht. Hohe Sensorkosten von 100–200 USD pro Monat schränken die Durchdringung in vielen Märkten in Asien-Pazifik und Lateinamerika ein und segmentieren den Basalinsulin-Markt in Einführungsebenen mit hoher und niedriger Technologie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GLP-1-Einführung verzögert Basalstarts | -1.1% | Nordamerika und Europa; steigend in Asien-Pazifik mit oralen GLP-1s | Kurzfristig (≤ 2 Jahre) |

| Hohe Analogpreise und Erstattungslücken | -0.6% | Global, akuter Druck bei US-amerikanischen kommerziellen Kostenträgern und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität für Biosimilars | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Engpässe beim Hochskalieren der Fertigung | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

GLP-1-Einführung verzögert Basalstarts

SURPASS-4 zeigte, dass Tirzepatid die Insulininitiierung um 71 % gegenüber Glargin reduzierte und Basalinsulin tiefer in die Behandlungslinien drängte [3]SURPASS-4-Prüfer, "Tirzepatid Insulin-Einsparungsstudie," reuters.com. SUSTAIN-4 und nachfolgende Studien bestätigen den doppelten Nutzen von Semaglutid bei der HbA1c-Senkung und einer Körpergewichtsreduktion von 10–15 %, was GLP-1s zum bevorzugten Injizierbaren bei Typ-2-Diabetes macht. Orale Formulierungen – Novos Semaglutid (zugelassen Dezember 2025) und Lillys Orforglipron (zugelassen April 2026) für 149 USD pro Monat – beseitigen Injektionsbarrieren und gleichen die Kosten mit Basalinsulin-Starterpaketen an. Der von Medicare ausgehandelte monatliche Semaglutid-Preis von 274 USD, der ab 2027 gilt, festigt die Kostenträgerpräferenz für GLP-1s und komprimiert Basalstarts in entwickelten Märkten.

Hohe Analogpreise und Erstattungslücken

US-amerikanische Gesetzgebung begrenzte die Medicare-Insulin-Zuzahlungen im Jahr 2023 auf 35 USD, senkte die durchschnittlichen Ausgaben im Jahr 2024 auf 15 USD und erodierte die Herstellermargen. Biosimilar-Glargin-Einträge wie Semglee und Rezvoglar werden deutlich unter dem Listenpreis von Lantus angeboten, was eine dreistufige Preisgestaltung schafft, die den Marktanteil fragmentiert und das Volumenwachstum begrenzt. Die Insulin-Vorqualifizierung der Weltgesundheitsorganisation strebt einen breiteren Biosimilar-Zugang an, doch lokale Fertigungsengpässe verlangsamen die Einführung und halten die Eigenkosten in vielen aufstrebenden Volkswirtschaften über dem Haushaltseinkommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekül: Icodec-Pipeline gestaltet die langwirksame Landschaft neu

Detemir soll bis 2031 mit einer CAGR von 5,67 % wachsen, der schnellsten Rate unter den Basalinsulin-Molekülen. Drei Faktoren erklären den Aufschwung. Erstens werden Biosimilars in aufstrebenden Märkten zu Preisen eingeführt, die deutlich unter denen von Markenanaloga liegen, was zweimal täglich verabreichtes Detemir attraktiv macht, wo Arzneimittelbudgets knapp sind. Zweitens lenken Kostenträger in kostenempfindlichen Regionen Formulare zu diesen günstigeren Optionen statt zu Premium-Einmaltägesprodukten. Drittens sehen Kliniker einen Wert im gewichtsneutralen Profil von Detemir für adipöse Typ-2-Patienten, die sich keine GLP-1-Kombinationen leisten können.

Glargin führte im Jahr 2025 noch immer mit einem Molekülanteil von 45,67 %, unterstützt durch Sanofis Lantus und Toujeo, doch Biosimilars wie Semglee und Rezvoglar erodieren diese Position mit Preisnachlässen. Degludec, vermarktet als Tresiba, behält einen Vorteil bei der Dosierungsflexibilität, sieht sich jedoch US-amerikanischem Preisdruck und Biosimilar-Wettbewerb gegenüber, der sein Wachstum auf niedrige einstellige Zahlen begrenzt. Die Gruppe Sonstige – einmal wöchentliches Icodec und Lillys Pipeline-Efsitora alfa – sicherte sich einen Brückenkopf, nachdem Awiqli im März 2026 die FDA-Zulassung für Typ-2-Diabetes erhielt, obwohl der Ausschluss von Typ-1-Indikationen die Einführung auf die Mehrheit der Insulinnutzer beschränkt.

Nach Verabreichungsgerät: Smart-Pens gewinnen Marktanteile, da CGM-Integration zum Standard wird

Vorgefüllte Pens führten im Jahr 2025 mit einem Anteil von 58,34 %; wiederverwendbare und Smart-Pens übertreffen jedoch das Gesamtwachstum des Basalinsulin-Markts mit einer CAGR von 6,12 % bis 2031. Der vom Basalinsulin-Markt beherrschte Anteil traditioneller Fläschchen ist in Nordamerika gesunken, während Indien und das subsaharische Afrika noch immer für einen erheblichen Teil der Dosen auf sie angewiesen sind. Smart-Pen-CGM-Pakete gewinnen nach den Änderungen der Leitlinien der Amerikanischen Diabetesgesellschaft schnell Plätze auf den bevorzugten Arzneimittellisten der US-amerikanischen Kostenträger. Insulets Omnipod GO, eine basalspezifische schlauchlose Pumpe – positioniert zwischen Pens und vollständigen Kreislaufpumpen – könnte bis 2030 einen nennenswerten Marktanteil gewinnen.

Die Entwicklung des Ypsomed-BD-Autoinjektor zielt auf hochviskose Biologika ab und antizipiert das Wachstum konzentrierter Insuline. Die Anbieterbindung verstärkt sich, da Datenplattformen proprietäre Pens mit Marken-CGMs koppeln, was die Wechselkosten für Patienten erhöht und den Herstelleranteil stärkt.

Nach Patiententyp: Typ-2-Diabetes hält das Volumen aufrecht, doch GLP-1s komprimieren das Wachstum

Typ-2-Patienten machten im Jahr 2025 einen Anteil von 76,50 % am Basalinsulin-Markt aus, und ihr Segment soll bis 2031 trotz zunehmendem GLP-1-Substitutionsdruck mit einer CAGR von 5,23 % wachsen. Typ-1-Diabetes-Nutzer tragen einen ungefähr bescheidenen Anteil an der Basalinsulin-Marktgröße bei und generieren höhere Pro-Kopf-Einnahmen, da die lebenslange Abhängigkeit und das Fehlen von GLP-1-Alternativen die Nachfrage stabilisieren. Gestationsdiabetes verzeichnete einen nominalen Anteil an den Verschreibungen, doch die Validierung von Degludec in der Schwangerschaft durch die EXPECT-Studie sollte seinen kleinen, aber kritischen Anteil über den Prognosehorizont hinaus steigern. Klinische Belege aus SURPASS-4 zeigen, dass Tirzepatid Insulinstarts um 71 % reduzierte und Basalinsulin in vielen Algorithmen effektiv auf den dritten oder vierten Rang degradierte, insbesondere in Nordamerika und Europa. Die Awiqli-Zulassung von Novo Nordisk deckt nur Typ-2-Diabetes ab und teilt den Pool potenzieller wöchentlicher Dosierungsanwender weiter auf.

Nach Vertriebskanal: Online-Apotheken skalieren inmitten der Telemedizin-Integration

Einzelhandelsgeschäfte hielten im Jahr 2025 einen Anteil von 46,82 % am Basalinsulin-Markt aufgrund der Stärke persönlicher Beratung und Abholung am selben Tag, doch das Wachstum verlangsamt sich, da Zuzahlungsobergrenzen die Apothekenmargen belasten. Online-Apotheken sollen bis 2031 eine robuste CAGR von 5,9 % verzeichnen und die Basalinsulin-Marktgröße durch die Bündelung von Heimlieferung mit Abonnementpreisen und virtuellen Beratungen erweitern; Amazon Pharmacys RxPass und die digitalen Nachfüllungen von CVS veranschaulichen diese Migration. Krankenhausapotheken erfassen einen erheblichen Anteil des anfänglichen stationären Volumens, doch die Mehrheit wechselt innerhalb von 90 Tagen zu Einzel- oder digitalen Kanälen, was ihren nachhaltigen Einfluss begrenzt. Herstellerdirektportale wie LillyDirect und TrumpRx signalisieren eine Verlagerung hin zur Desintermediation, die es Arzneimittelherstellern ermöglicht, Rabatte und Echtzeitdaten zurückzugewinnen und gleichzeitig die Wettbewerbsfähigkeit der Preise aufrechtzuerhalten.

In aufstrebenden Märkten verzögern begrenzte Kühlkettenlogistik und geringe Kreditkartendurchdringung die Einführung von E-Apotheken, doch das Smartphone-Wachstum und regionale Fulfillment-Zentren deuten auf eine schrittweise Einführung ab 2027 hin. Insgesamt bifurkiert der Vertrieb in eine hochwertige Einzelhandelsebene und eine kostengünstige digitale Ebene, wobei Online-Kanäle bis 2031 voraussichtlich einen nennenswerten Anteil am Basalinsulin-Markt einnehmen werden, wenn die Telemedizin-Integration reift.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,89 % an der Basalinsulin-Marktgröße, gestützt durch Medicare-Zuzahlungsobergrenzen, aber eingeschränkt durch schnelle GLP-1-Substitution und Biosimilar-Preisdruck. Die bundesstaatliche Verhandlung, die den Semaglutid-Preis ab 2027 erheblich senkt, wird wahrscheinlich Formulare weiter weg von Insulin verschieben. Kapazitätserweiterungen – Novos 4,1-Milliarden-USD-Abfüll- und Verpackungsanlage in North Carolina und Lillys 3-Milliarden-USD-Standort in Wisconsin – sichern die Nachfrage über Insulin- und Inkretinportfolios hinweg ab.

Asien-Pazifik soll mit einer CAGR von 6,32 % wachsen und alle Regionen übertreffen. Indiens Ablauf des Semaglutid-Patents im März 2026 öffnete eine Flut von mehr als 50 Marken-Generika, komprimierte GLP-1-Preise und gestaltete die therapeutische Sequenzierung neu. Chinas regulatorische Reformen beschleunigen lokale Biosimilar-Zulassungen; Sihuans Degludec-Einreichung unterstreicht inländische Herausforderer für multinationale Unternehmen. Hersteller investieren mehr als 2 Milliarden USD in regionale Werke, um „lokal für lokal”-Versorgung und Zollvorteile zu sichern.

Europa sowie Naher Osten und Afrika verzeichnen mittleres einstelliges Wachstum. Strenge Austauschbarkeitsregeln verlangsamen die Biosimilar-Durchdringung, während heterogene Erstattungsrahmen den Marktzugang für neuartige Formulierungen fragmentieren. Sanofis 1,3-Milliarden-EUR-Erweiterung in Frankfurt (Fertigstellung 2029) zielt darauf ab, die regionale Nachfrage zu unterstützen, sobald Lantus- und Toujeo-Biosimilars proliferieren.

Wettbewerbslandschaft

Novo Nordisk, Eli Lilly und Sanofi beherrschen zusammen ungefähr die Mehrheit des Basalinsulin-Markts, sehen sich jedoch doppelten Bedrohungen gegenüber: Biosimilar-Preiserosion und interne Kannibalisierung durch ihre eigenen GLP-1-Franchises. Novos Insulineinnahmen finanzieren nun Kapazitätserweiterungen, die Wegovy und Ozempic priorisieren, und degradieren ältere Insuline zu Einnahmenerzielungsrollen. Lillys 50-Milliarden-USD-US-amerikanischer Fertigungsaufbau unterstützt die Quersubventionierung und nutzt Adipositas-Arzneimittelmargen zur Verteidigung der Insulinpreise. Sanofi, das in aufstrebenden Märkten zweistellig wächst, gibt nordamerikanischen Marktanteil an austauschbare Biosimilars wie Semglee ab. Der strategische Vorteil verlagert sich hin zu Geräte-Ökosystemen, vertikaler Versorgungsintegration und Direktvertrieb an Verbraucher. Medtronics InPen-Simplera-Kreislauf und die Dexcom-Novo-Smart-Pen-Kopplung schaffen datengesteuerte Bindungen. Online-Portale – Amazon Pharmacy, LillyDirect und TrumpRx – umgehen traditionelle Apothekenvorteilsmanager und ermöglichen die vollständige Margenerfassung und Echtzeit-Nachfrageeinblicke.

Führende Unternehmen der Basalinsulin-Branche

Eli Lilly and Company

Sanofi S.A.

Biocon Biologics Ltd

Wockhardt Ltd.

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die FDA genehmigte Novo Nordisks Awiqli, das erste einmal wöchentliche Basalinsulin für Erwachsene mit Typ-2-Diabetes, nachdem Fertigungsbedenken ausgeräumt wurden.

- Februar 2026: Die FDA ließ Sanofis Merilog zu, das erste schnell wirkende Insulin-Biosimilar in den Vereinigten Staaten, und ebnete damit den Weg für Biosimilars von Basalanaloga.

Umfang des globalen Basalinsulin-Marktberichts

Gemäß dem Umfang des Berichts ist Basalinsulin, auch bekannt als Hintergrundinsulin, eine langwirksame Form von Insulin, die darauf ausgelegt ist, den natürlichen, stetigen Fluss des Hormons nachzuahmen, das die Bauchspeicheldrüse den ganzen Tag und die ganze Nacht über freisetzt. Sein Hauptzweck besteht darin, den Blutzuckerspiegel in Fastenzeiten stabil zu halten, beispielsweise während des Schlafs oder zwischen den Mahlzeiten, indem die Menge an Zucker reguliert wird, die die Leber in den Blutkreislauf abgibt.

Der Basalinsulin-Markt ist nach Molekülen, Verabreichungsgeräten, Patiententyp, Vertriebskanal und Geografie segmentiert. Basierend auf Molekülen ist der Markt in Glargin, Detemir, Degludec und Sonstige segmentiert. Nach Verabreichungsgeräten: Fläschchen und Spritzen, vorgefüllte Einwegpens, wiederverwendbare/Smart-Pens und pumpenbasierte Basalverabreichung. Basierend auf dem Patiententyp ist der Markt in Typ-1-Diabetes, Typ-2-Diabetes und Gestationsdiabetes segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Glargin |

| Detemir |

| Degludec |

| Sonstige |

| Fläschchen und Spritzen |

| Vorgefüllte Einwegpens |

| Wiederverwendbare/Smart-Pens |

| Pumpenbasierte Basalverabreichung |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekül | Glargin | |

| Detemir | ||

| Degludec | ||

| Sonstige | ||

| Nach Verabreichungsgerät | Fläschchen und Spritzen | |

| Vorgefüllte Einwegpens | ||

| Wiederverwendbare/Smart-Pens | ||

| Pumpenbasierte Basalverabreichung | ||

| Nach Patiententyp | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Gestationsdiabetes | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Basalinsulin-Markt von 2026 bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,85 % wächst und von 7,7 Milliarden USD im Jahr 2026 auf 9,8 Milliarden USD bis 2031 steigt.

Welches Molekül führt derzeit die globalen Umsätze an?

Glargin bleibt der größte Beitragszahler und machte im Jahr 2025 einen Anteil von 45,67 % des Werts aus.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Diabetesprävalenz, schnelle Biosimilar-Zulassungen und sinkende GLP-1-Preise stützen eine CAGR von 6,32 % bis 2031.

Wie werden einmal wöchentliche Insuline den zukünftigen Wettbewerb beeinflussen?

Die Zulassung von Awiqli und Pipeline-Kandidaten wie Efsitora alfa sollen bis 2031 einen nennenswerten Volumenanteil gewinnen, hauptsächlich bei Typ-2-Patienten, die einfachere Therapieschemata suchen.

Seite zuletzt aktualisiert am: