Nordamerika Insulinmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

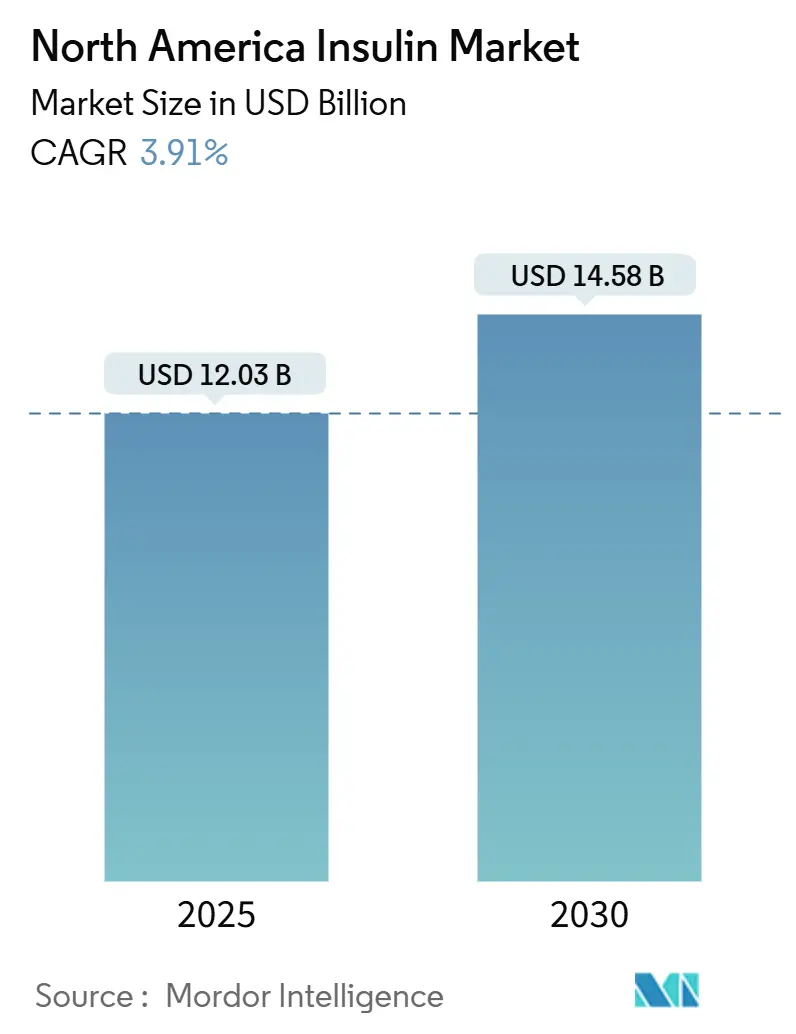

| Marktgröße (2025) | 12.03 Milliarden US-Dollar |

| Marktgröße (2030) | 14.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Insulinmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Insulinmarkts wird im Jahr 2025 auf 12,03 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,58 Milliarden USD erreichen, mit einer CAGR von 3,91% während des Prognosezeitraums (2025-2030).

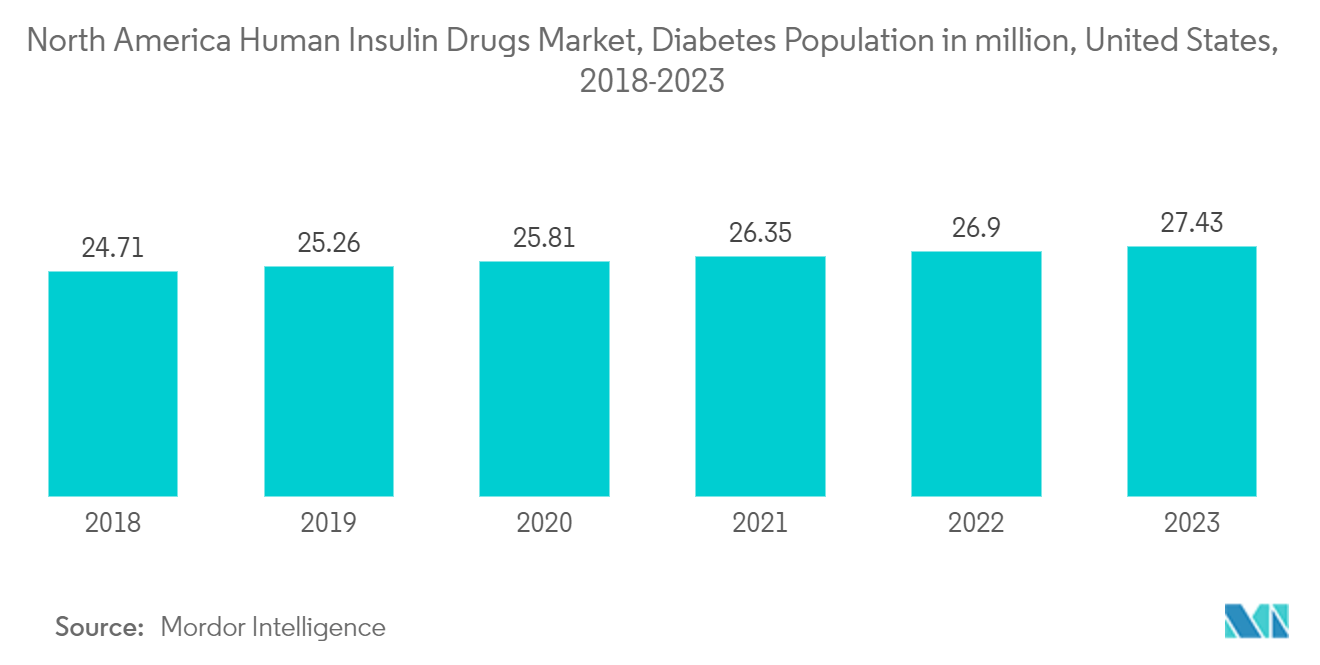

In Nordamerika nimmt die Prävalenz von Diabetes stetig zu, was im Einklang mit globalen Trends steht. Sitzende Lebensweisen, schlechte Ernährungsgewohnheiten und Fettleibigkeit sind Faktoren, die zum Anstieg von Typ-1- und Typ-2-Diabetesfällen in der Region beitragen. Folglich besteht ein wachsender Bedarf an wirksamen Managementstrategien zur Bewältigung dieses öffentlichen Gesundheitsproblems.

Ein Schlüsselelement im Diabetesmanagement in Nordamerika ist die zunehmende Nutzung von Insulinmedikamenten. Die Insulintherapie bleibt entscheidend für Personen mit Typ-1-Diabetes und viele Patienten mit Typ-2-Diabetes, die Insulin benötigen, um optimale Blutzuckerspiegel aufrechtzuerhalten. Da die Diabetespopulation weiter wächst, wird die Nachfrage nach Insulinmedikamenten in den kommenden Jahren voraussichtlich steigen.

Mehrere Faktoren treiben den zunehmenden Einsatz von Insulinmedikamenten in Nordamerika voran. Fortschritte bei Insulinformulierungen und Verabreichungsmethoden haben die Wirksamkeit, Sicherheit und den Komfort der Insulinbehandlung verbessert und sie für Patienten attraktiver gemacht. Neuere Insulinanaloga bieten schnelleren Wirkungseintritt und länger anhaltende Effekte, was flexiblere Dosierungspläne ermöglicht, die der natürlichen Insulinproduktion des Körpers enger nachahmen.

Darüber hinaus hat das wachsende Bewusstsein für die Bedeutung einer frühzeitigen Intervention und einer intensiven Blutzuckerkontrolle zur Vorbeugung diabetesbedingter Komplikationen zu aggressiveren Behandlungsansätzen geführt, einschließlich der Einleitung einer Insulintherapie in früheren Krankheitsstadien. Gesundheitsdienstleister erkennen zunehmend die Vorteile einer frühen Insulineinleitung bei der Erhaltung der Beta-Zell-Funktion und der Verbesserung langfristiger Ergebnisse für Diabetespatienten.

Darüber hinaus helfen Initiativen zur Verbesserung des Zugangs zu Insulin, wie z. B. Patientenunterstützungsprogramme und Interessenvertretungsbemühungen zur Senkung der Insulinpreise, sicherzustellen, dass Personen mit Diabetes die benötigten Medikamente bezahlen und erhalten können. Herausforderungen wie die Erschwinglichkeit von Insulin und Ungleichheiten im Gesundheitswesen bestehen jedoch weiterhin und erfordern fortlaufende Aufmerksamkeit und Maßnahmen von politischen Entscheidungsträgern, Gesundheitsdienstleistern und Interessengruppen in ganz Nordamerika.

Insgesamt treibt die wachsende Diabetespopulation in Nordamerika einen stärkeren Einsatz von Insulinmedikamenten als entscheidende Komponente des Diabetesmanagements voran. Mit fortgesetzten Bemühungen zur Verbesserung von Zugang, Erschwinglichkeit und Innovation in der Insulintherapie kann die Region auf bessere Ergebnisse für Menschen hinarbeiten, die mit Diabetes leben.

Daher wird aufgrund der oben genannten Faktoren erwartet, dass der untersuchte Markt während des Analysezeitraums ein Wachstum verzeichnet.

Nordamerika Insulinmarkt Trends und Erkenntnisse

Basalinsulin/Langzeitinsulin hält im aktuellen Jahr den höchsten Marktanteil

Die US-amerikanische Lebens- und Arzneimittelbehörde (FDA) genehmigte Lantus im April 2000. Lantus ist eine synthetisch hergestellte Form des Hormons Insulin, das im Körper produziert wird. Insulin ist ein Hormon, das den Glukose- (Zucker-) Spiegel im Blut senkt. Insulinglargin ist ein Langzeitinsulin, das einige Stunden nach der Injektion zu wirken beginnt und gleichmäßig für 24 Stunden wirkt.

Lantus ist für den Einsatz bei Erwachsenen mit Typ-1- oder Typ-2-Diabetes sowie bei Kindern ab mindestens 6 Jahren mit Typ-1-Diabetes zugelassen. Bei Typ-1-Diabetes wird Lantus zusammen mit kurz wirkendem Insulin vor den Mahlzeiten eingesetzt. Lantus und Januvia, zwei Behandlungen für Diabetes, gehören zu den meistverkauften Medikamenten aller Zeiten und stellen einige der größten Durchbrüche in der Diabeteskontrolle dar.

Im aktuellen Jahr waren die Vereinigten Staaten der größte Markt für Lantus und machten mehr als 58% der Markteinnahmen aus. Die Biosimilars für Lantus stellen derzeit jedoch möglicherweise keine wesentliche Wettbewerbsherausforderung dar. Der Verlust der Exklusivität für Lantus führt möglicherweise kurzfristig nicht zu einer Marktstörung. Es wird jedoch zusätzlichen Preisdruck und einen gewissen Marktanteilsverlust geben, der sich fortsetzen und im Laufe der Zeit zunehmen kann.

Die Vereinigten Staaten halten im aktuellen Jahr den höchsten Marktanteil

Unter den nordamerikanischen Ländern dominieren die Vereinigten Staaten mit rund 94% den gesamten nordamerikanischen Insulinmarkt. Dies ist hauptsächlich auf die hohe Diabetesprävalenz im Land zurückzuführen. Die Vereinigten Staaten verzeichnen weltweit die höchsten Gesundheitsausgaben und weisen zudem eine höhere Akzeptanz fortschrittlicher Therapeutika auf.

Die Vereinigten Staaten verzeichnen in der nordamerikanischen Region den höchsten Umsatz mit Langzeitinsulin Lantus. Die meisten Unternehmen, die Diabetesmedikamente herstellen, betrachten das Land als einen kritischen Markt zur Verbesserung des weltweiten Gesamtabsatzes.

Lantus ist das weltweit am häufigsten verabreichte Basalinsulin und hat einen dominanten Anteil am Markt der Vereinigten Staaten. Gemeinsam arbeiten Eli Lilly und Boehringer Ingelheim daran, Basaglar (Insulinglargin) zu entwickeln und zu vermarkten. Insulin Tregopil, ein orales prandioles Insulintablett, wird von Biocon zur Behandlung von Typ-1- und Typ-2-Diabetes mellitus entwickelt. Schnell wirkendes orales Insulin hat das Potenzial, die Versorgung von Typ-1-Diabetes zu revolutionieren, indem es die postprandiale Blutzuckerkontrolle mit weniger Nebenwirkungen und höherer Therapietreue verbessert.

Um eine praktischere, effizientere und sicherere Methode zur Verabreichung von Insulintherapie bereitzustellen, versucht Oramed Pharmaceuticals Inc., ein klinisch tätiges Pharmaunternehmen, das sich auf die Entwicklung oraler Arzneimittelverabreichungssysteme konzentriert, das erste orale Insulinprodukt auf den Markt zu bringen.

Die Vereinigten Staaten verzeichnen weltweit den höchsten Umsatz mit Humalog und halten dabei über 56% des Marktanteils. Die Mehrheit der Unternehmen, die Diabetesmedikamente herstellen, betrachtet das Land als kritischen Markt zur Verbesserung des weltweiten Gesamtabsatzes. In den Vereinigten Staaten ist Humalog in verschiedenen Varianten unter Bezeichnungen wie Humalog Mix 75/25, Humalog U-100, Humalog U-200 und Humalog Mix 50/50 zur Behandlung von Diabetes erhältlich.

Daher wird aufgrund der oben genannten Faktoren ein Wachstum des untersuchten Marktes in der nordamerikanischen Region erwartet.

Wettbewerbslandschaft

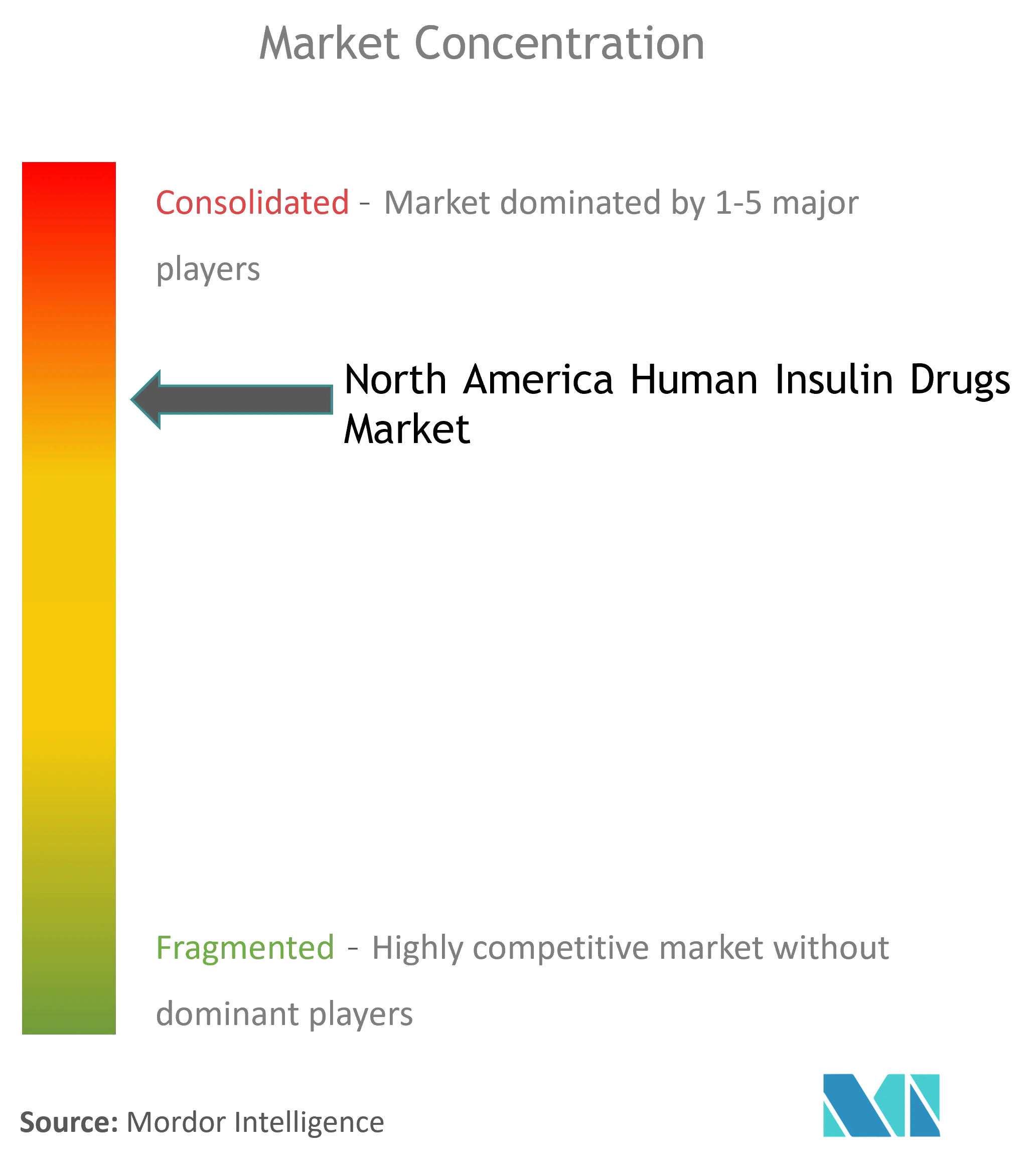

Der nordamerikanische Insulinmarkt ist stark fragmentiert, wobei drei große Hersteller einen großen Marktanteil innehaben. In den Vereinigten Staaten gibt es außer Novo Nordisk, Sanofi und Eli Lilly keine weiteren Marktteilnehmer. In den übrigen Ländern beschränken sich die Hersteller auf andere lokale oder regionsspezifische Hersteller. Fusionen und Übernahmen, die in der jüngsten Vergangenheit zwischen den Marktteilnehmern stattgefunden haben, haben den Unternehmen geholfen, ihre Marktpräsenz zu stärken. Eli Lilly und Boehringer Ingelheim haben eine Allianz zur Entwicklung und Kommerzialisierung von Basaglar (Insulinglargin).

Nordamerika Insulinmarkt Branchenführer

Sanofi S.A.

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc

Biocon Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2023: Die erste allogene (Spender-)Zelltherapie mit Pankreasinseln, Lantidra, wurde von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zugelassen. Diese Behandlung wird aus Pankreaszellen verstorbener Spender gewonnen und ist für Personen mit Typ-1-Diabetes bestimmt. Lantidra ist speziell für Erwachsene zugelassen, die Schwierigkeiten haben, Zielwerte für glykiertes Hämoglobin zu erreichen, aufgrund häufiger schwerer Hypoglykämie-Episoden, trotz intensivem Diabetesmanagement und -schulung.

- November 2022: Die FDA genehmigte das zweite austauschbare Insulinglargin-Biosimilar, Rezvoglar, zur Verbesserung der Blutzuckerkontrolle bei erwachsenen und pädiatrischen Patienten mit Diabetes, gemäß einer Arzneimittelinformationsaktualisierung der Behörde.

Nordamerika Insulinmarkt Berichtsumfang

Humaninsulin, wie Myxredlin, Humulin R U-100 und Novolin R, kann auch intravenös von medizinischem Fachpersonal in einem medizinischen Umfeld verabreicht werden. Während dieses Prozesses überwachen Ärzte oder Krankenschwestern und -pfleger sorgfältig mögliche Nebenwirkungen. Es ist wichtig zu beachten, dass Humaninsulin zwar erhöhte Blutzuckerspiegel wirksam behandelt, aber keine Heilung für Diabetes bietet. Der nordamerikanische Humaninsulin-Arzneimittelmarkt ist nach Arzneimittel und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Basalinsulin oder Langzeitinsulin | Lantus (Insulinglargin) |

| Levemir (Insulindetemir) | |

| Toujeo (Insulinglargin) | |

| Tresiba (Insulindegludec) | |

| Basaglar (Insulinglargin) | |

| Bolusinsulin oder schnell wirkendes Insulin | NovoRapid/Novolog (Insulinaspart) |

| Humalog (Insulinlispro) | |

| Apidra (Insulinglulisin) | |

| FIASP (Insulinaspart) | |

| Admelog (Insulinlispro) | |

| Traditionelles Humaninsulin | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Kombinationsinsulin | NovoMix (Biphasisches Insulinaspart) |

| Ryzodeg (Insulindegludec und Insulinaspart) | |

| Xultophy (Insulindegludec und Liraglutid) | |

| Soliqua/Suliqua (Insulinglargin/Lixisenatid) | |

| Biosimilar-Insulin | Insulinglargin-Biosimilars |

| Humaninsulin-Biosimilars |

| Vereinigte Staaten |

| Kanada |

| Rest von Nordamerika |

| Arzneimittel | Basalinsulin oder Langzeitinsulin | Lantus (Insulinglargin) |

| Levemir (Insulindetemir) | ||

| Toujeo (Insulinglargin) | ||

| Tresiba (Insulindegludec) | ||

| Basaglar (Insulinglargin) | ||

| Bolusinsulin oder schnell wirkendes Insulin | NovoRapid/Novolog (Insulinaspart) | |

| Humalog (Insulinlispro) | ||

| Apidra (Insulinglulisin) | ||

| FIASP (Insulinaspart) | ||

| Admelog (Insulinlispro) | ||

| Traditionelles Humaninsulin | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Kombinationsinsulin | NovoMix (Biphasisches Insulinaspart) | |

| Ryzodeg (Insulindegludec und Insulinaspart) | ||

| Xultophy (Insulindegludec und Liraglutid) | ||

| Soliqua/Suliqua (Insulinglargin/Lixisenatid) | ||

| Biosimilar-Insulin | Insulinglargin-Biosimilars | |

| Humaninsulin-Biosimilars | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

| Rest von Nordamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Nordamerika Insulinmarkt?

Die Größe des Nordamerika Insulinmarkts wird voraussichtlich im Jahr 2025 einen Wert von 12,03 Milliarden USD erreichen und mit einer CAGR von 3,91% auf 14,58 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des Nordamerika Insulinmarkts?

Im Jahr 2025 wird die Größe des Nordamerika Insulinmarkts voraussichtlich 12,03 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Nordamerika Insulinmarkt?

Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Pfizer Inc und Biocon Limited sind die wichtigsten Unternehmen, die im Nordamerika Humaninsulin-Arzneimittelmarkt tätig sind.

Welche Jahre deckt dieser Nordamerika Insulinmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Nordamerika Insulinmarkts auf 11,56 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Nordamerika Humaninsulin-Arzneimittelmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Nordamerika Humaninsulin-Arzneimittelmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: