Marktgröße und Marktanteil des europäischen Insulinmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

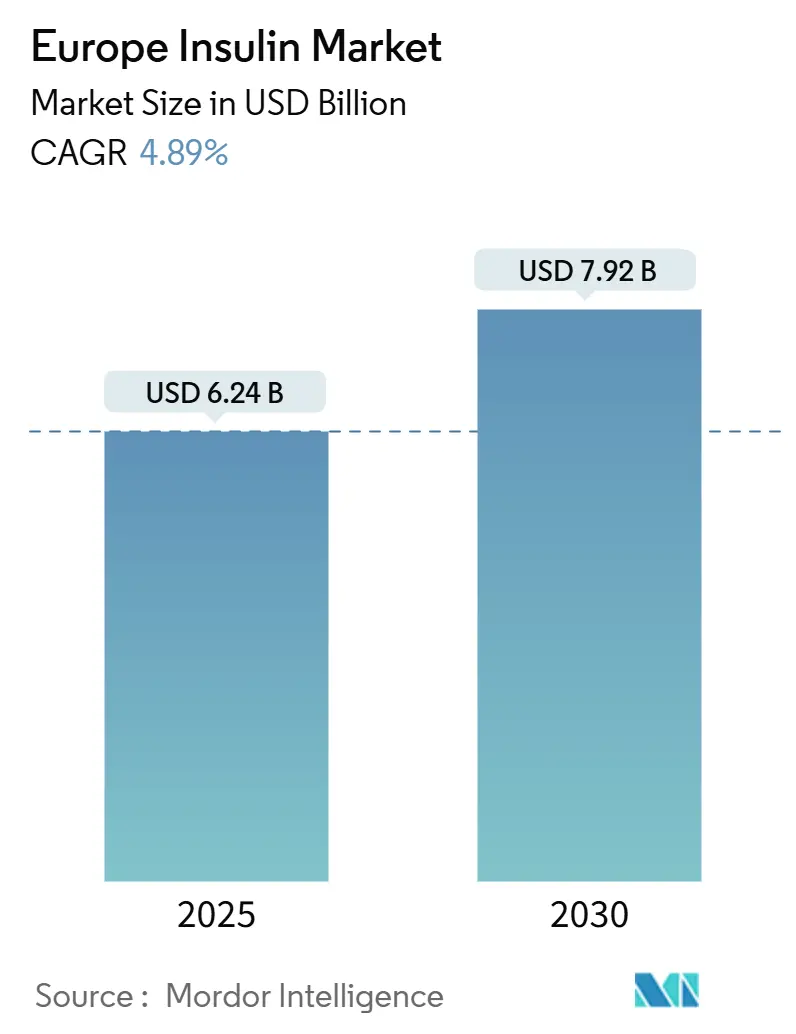

| Marktgröße (2025) | 6.24 Milliarden US-Dollar |

| Marktgröße (2030) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

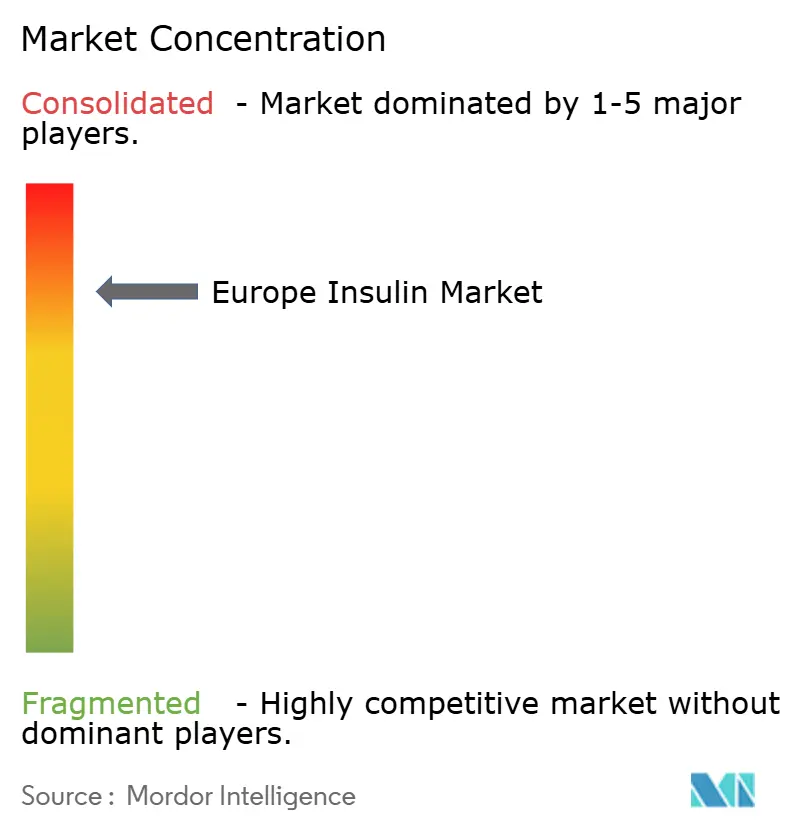

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Insulinmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Insulinmarkts wird im Jahr 2025 auf 6,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,92 Milliarden USD erreichen, bei einer CAGR von 4,89 % während des Prognosezeitraums (2025–2030).

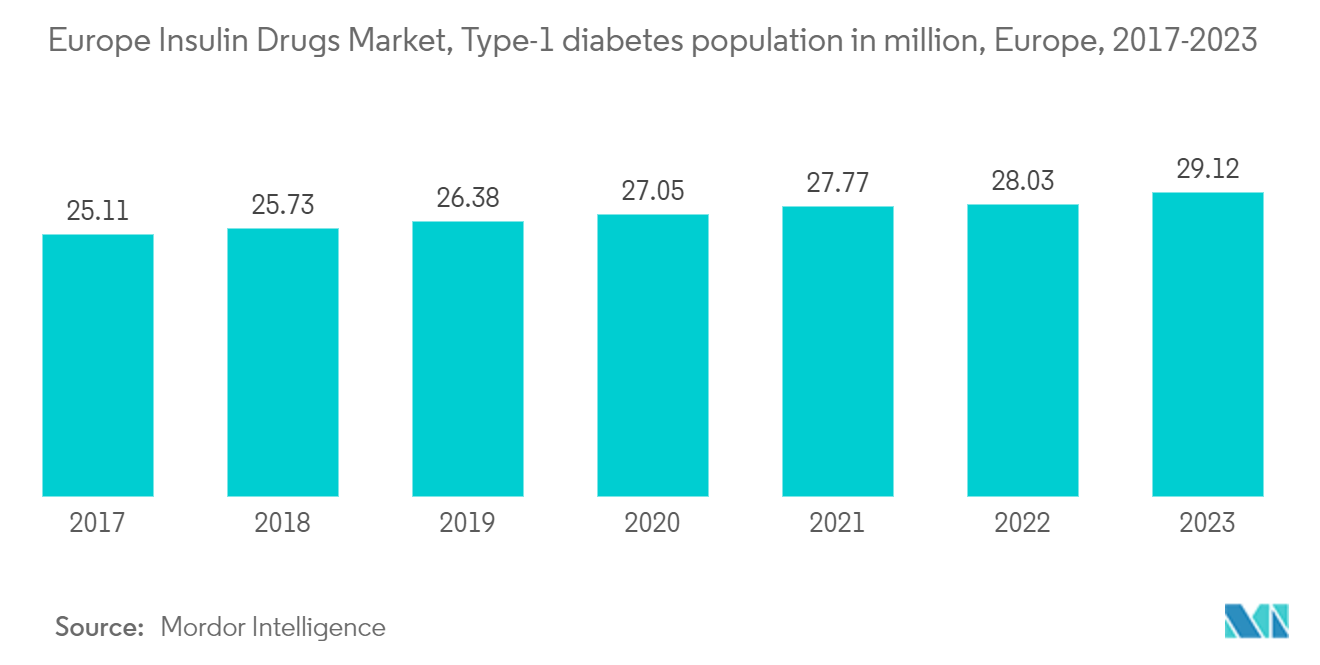

Diabetes ist eine Erkrankung, die häufiger bei älteren Personen auftritt. In den europäischen Ländern leiden etwa 25 Millionen Menschen im Alter zwischen 60 und 79 Jahren an Diabetes. Während Männer mittleren Alters (zwischen 40 und 59 Jahren) im Vergleich zu Frauen tendenziell eine höhere Diabetesprävalenz aufweisen, steigt die Anzahl der Frauen mit Diabetes nach dem 70. Lebensjahr erheblich an. Dies lässt sich darauf zurückführen, dass Frauen im Allgemeinen eine höhere Lebenserwartung haben.

Im Jahr 2023 betrug die durchschnittliche Diabetesprävalenz bei Erwachsenen in den EU-Ländern 7,5 %, unter Berücksichtigung diagnostizierter Fälle und Altersstandarisierung. Die Raten variierten jedoch von Land zu Land. Zypern, Portugal und Deutschland wiesen Raten von 9 % oder mehr auf, während Irland und Litauen Raten von weniger als 4 % verzeichneten.

Es ist erwähnenswert, dass die Diabetesprävalenz in vielen europäischen Ländern in den letzten Jahren einen stabilen Punkt erreicht zu haben scheint, insbesondere in den nordischen Ländern. Allerdings gab es auch in den südeuropäischen sowie in den mittel- und osteuropäischen Ländern einen leichten Anstieg der Diabetesraten. Diese Aufwärtstrends sind zumindest zum Teil auf den Anstieg von Adipositas und körperlicher Inaktivität sowie auf die Wechselwirkung dieser Faktoren mit der alternden Bevölkerung zurückzuführen.

Die europäischen Länder leiden unter der Last hoher Diabetesausgaben aufgrund der steigenden Prävalenz. Etwa 10 % der gesamten Diabetesbevölkerung leidet an Typ-1-Diabetes, und von diesen 10 % nutzen nur etwa 80–90 % Insulin. Die Nutzung von Insulin nimmt jedoch stetig zu, und auch Typ-2-Diabetes-Patienten haben während der COVID-19-Pandemie Insulinpräparate verwendet. Der technologische Fortschritt bei Insulinpräparaten hat im Laufe der Zeit zugenommen.

Daher wird aufgrund der oben genannten Faktoren erwartet, dass der untersuchte Markt im Analysezeitraum ein Wachstum verzeichnen wird.

Trends und Erkenntnisse im europäischen Insulinmarkt

Die steigende Diabetesprävalenz in Europa treibt den Insulinmarkt an

Die europäische Region hat in den letzten Jahren einen alarmierenden Anstieg der Diabetesprävalenz erlebt. Patienten mit Diabetes benötigen im Laufe des Tages zahlreiche Korrekturen, um einen normalen Blutzuckerspiegel aufrechtzuerhalten, beispielsweise durch orale antidiabetische Medikamente oder die Aufnahme zusätzlicher Kohlenhydrate, indem sie ihren Blutzucker überwachen.

Die Rate neu diagnostizierter Typ-1- und Typ-2-Diabetesfälle steigt, hauptsächlich aufgrund von Adipositas, ungesunder Ernährung und körperlicher Inaktivität. Die rasch steigende Inzidenz und Prävalenz von Diabetespatienten sowie die Gesundheitsausgaben sind Indikatoren für den zunehmenden Einsatz von Diabetesmedikamenten.

Laut der IDF beliefen sich die gesamten Diabetesausgaben in Europa in der Bevölkerungsgruppe der 20- bis 79-Jährigen auf 156 Milliarden USD, und es wird erwartet, dass diese bis 2040 auf 174 Milliarden USD ansteigen. Laut weiterer Statistiken der IDF werden jährlich 21.600 Kinder der Bevölkerungsgruppe mit Typ-1-Diabetes hinzugefügt. Diese Zahlen verdeutlichen, dass in Europa etwa 9 % der gesamten Gesundheitsausgaben für Diabetes aufgewendet werden.

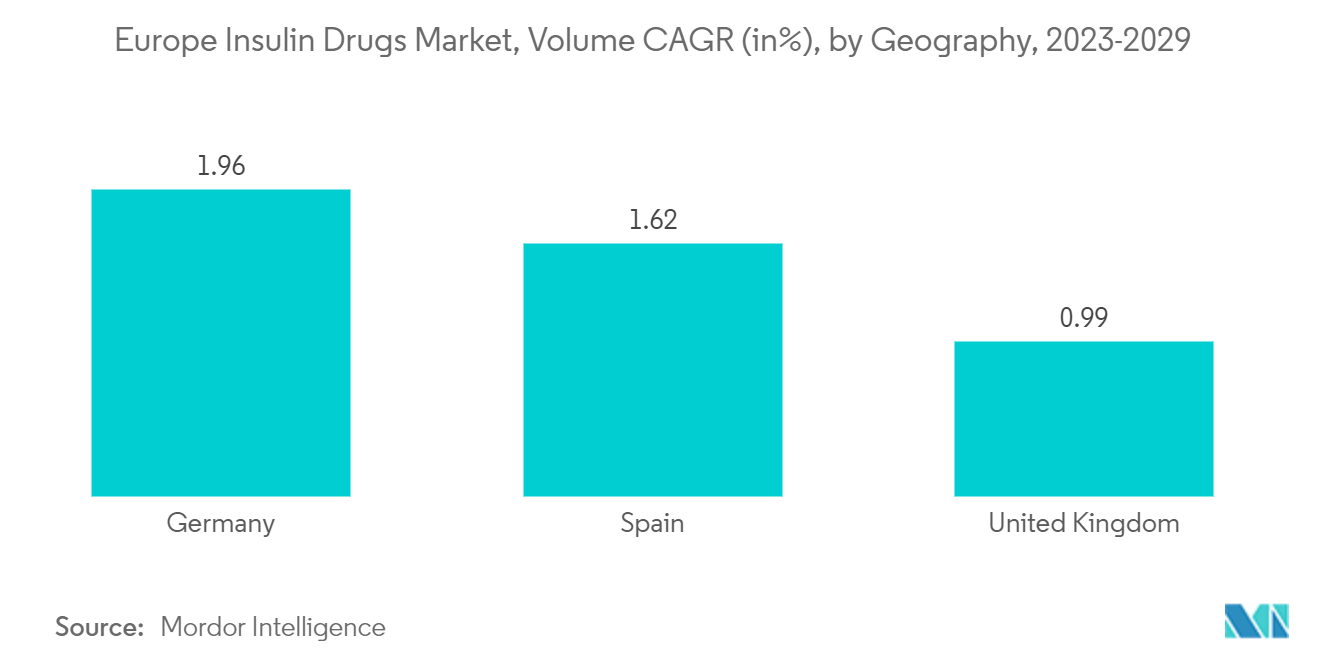

Deutschland wird voraussichtlich eine gesunde Wachstumsrate im europäischen Insulinmarkt verzeichnen

Diabetes ist ein erhebliches Gesundheitsproblem und eine der bemerkenswertesten Herausforderungen für die Gesundheitssysteme in ganz Deutschland. Die Prävalenz von bekanntem Typ-1- und Typ-2-Diabetes in der deutschen Erwachsenenbevölkerung ist sehr hoch, zusammen mit einer großen Anzahl von Patienten, bei denen die Erkrankung noch nicht diagnostiziert wurde. Aufgrund einer alternden Bevölkerung und eines ungesunden Lebensstils wird die Prävalenz von Typ-2-Diabetes in den nächsten Jahren voraussichtlich stetig zunehmen. Hochwertige Versorgung, einschließlich angemessener Überwachung, Kontrolle von Risikofaktoren und aktiver Selbstverwaltung, sind die Schlüsselfaktoren zur Vorbeugung von Komplikationen bei deutschen Patienten mit Typ-2-Diabetes.

Die wachsende Inzidenz, Prävalenz und der fortschreitende Charakter der Erkrankung haben die Entwicklung neuer Medikamente gefördert, um zusätzliche Behandlungsoptionen für Diabetespatienten bereitzustellen. Laut dem Deutschen Diabetes-Zentrum (DDZ) leben derzeit mindestens 7,2 % der Bevölkerung in Deutschland mit Diabetes, was sich in den nächsten zwei Jahrzehnten erheblich erhöhen wird. Das deutsche Recht schreibt vor, dass öffentliche Krankenversicherungspläne die Selbstbeteiligung an den Gesundheitskosten begrenzen und alle medizinisch notwendigen Behandlungen abdecken müssen, einschließlich Insulin.

Deutschland ist eines der am weitesten entwickelten Länder in Bezug auf Gesundheitseinrichtungen. Darüber hinaus sind die Erstattungs- und Preisgestaltungspolitik stark reguliert, was den Markt antreibt. Die Einführung vieler neuer Produkte, zunehmende internationale Forschungskooperationen im Bereich des technologischen Fortschritts und ein wachsendes Bewusstsein für Diabetes in der Öffentlichkeit sind einige der Marktchancen für die Akteure im deutschen Insulinpräparatemarkt.

Wettbewerbsumfeld

Der europäische Insulinpräparatemarkt ist aufgrund der Präsenz nur weniger großer global und regional tätiger Unternehmen stark konsolidiert. Fusionen und Übernahmen zwischen Marktteilnehmern in der jüngsten Vergangenheit haben den Unternehmen dabei geholfen, ihre Marktpräsenz zu stärken. Eli Lilly und Boehringer Ingelheim verfügen über eine Allianz zur Entwicklung und Vermarktung von Abasaglar (Insulin Glargin).

Marktführer der europäischen Insulinbranche

Novo Nordisk

Sanofi

Eli Lilly

AstraZeneca

Biocon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2024: Medtronic hat erstmals die europäische Zulassung erhalten, seine neueste automatisierte Insulinpumpe mit seinem neuesten Glukosesensor zu integrieren. Die CE-Kennzeichnung umfasst die MiniMed-780G-Pumpe und das Simplera-Sync-System, das vom Medizintechnikunternehmen als einwegfähiger All-in-One-Blutzuckersensor charakterisiert wird, der in weniger als 10 Sekunden unter die Haut eingeführt werden kann, ohne dass Fingerstiche erforderlich sind.

- Oktober 2022: Novo Nordisk gab die Hauptergebnisse der ONWARDS-5-Phase-3a-Studie mit einmal wöchentlich verabreichtem Insulin Icodec bei Menschen mit Typ-2-Diabetes bekannt. Die ONWARDS-5-Studie war eine 52-wöchige, offene Wirksamkeits- und Sicherheitsstudie mit Treat-to-Target-Ansatz, die einmal wöchentliches Insulin im Vergleich zu einmal täglich verabreichtem basalem Insulin (Insulin Degludec oder Insulin Glargin U100/U300) untersuchte.

Berichtsumfang des europäischen Insulinmarkts

Humaninsulin wird zur Kontrolle des Blutzuckers bei Menschen mit Typ-1-Diabetes eingesetzt – einem Zustand, bei dem der Körper kein Insulin produzieren kann und daher die Menge an Zucker im Blut nicht kontrollieren kann – oder bei Typ-2-Diabetes – einem Zustand, bei dem der Blutzucker zu hoch ist, weil der Körper Insulin nicht normal produzieren oder verwenden kann, und der nicht allein durch orale Medikamente kontrolliert werden kann. Der europäische Insulinmarkt ist nach Typ und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Basale oder lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | |

| Toujeo (Insulin Glargin) | |

| Tresiba (Insulin Degludec) | |

| Abasaglar (Insulin Glargin) | |

| Bolus- oder schnell wirkende Insuline | NovoRapid\Novolog (Insulin Aspart) |

| Humalog (Insulin Lispro) | |

| Apidra (Insulin Glulisin) | |

| FIASP (Insulin Aspart) | |

| Admelog (Insulin Lispro) | |

| Traditionelle Humaninsuline | Novolin\Actrapid\Insulatard |

| Humilin | |

| Insuman | |

| Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) |

| Ryzodeg (Insulin Degludec und Insulin Aspart) | |

| Xultophy (Insulin Degludec und Liraglutid) | |

| Soliqua/Suliqua (Insulin Glargin und Lixisenatid) | |

| Biosimilar-Insuline | Insulin-Glargin-Biosimilars |

| Humaninsulin-Biosimilars |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Russland |

| Spanien |

| Italien |

| Übriges Europa |

| Insulin | Basale oder lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | ||

| Toujeo (Insulin Glargin) | ||

| Tresiba (Insulin Degludec) | ||

| Abasaglar (Insulin Glargin) | ||

| Bolus- oder schnell wirkende Insuline | NovoRapid\Novolog (Insulin Aspart) | |

| Humalog (Insulin Lispro) | ||

| Apidra (Insulin Glulisin) | ||

| FIASP (Insulin Aspart) | ||

| Admelog (Insulin Lispro) | ||

| Traditionelle Humaninsuline | Novolin\Actrapid\Insulatard | |

| Humilin | ||

| Insuman | ||

| Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) | |

| Ryzodeg (Insulin Degludec und Insulin Aspart) | ||

| Xultophy (Insulin Degludec und Liraglutid) | ||

| Soliqua/Suliqua (Insulin Glargin und Lixisenatid) | ||

| Biosimilar-Insuline | Insulin-Glargin-Biosimilars | |

| Humaninsulin-Biosimilars | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Insulinmarkt?

Die Marktgröße des europäischen Insulinmarkts wird voraussichtlich im Jahr 2025 einen Wert von 6,24 Milliarden USD erreichen und mit einer CAGR von 4,89 % auf 7,92 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle europäische Insulinmarkt?

Im Jahr 2025 wird die Marktgröße des europäischen Insulinmarkts voraussichtlich 6,24 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen Insulinmarkt?

Novo Nordisk, Sanofi, Eli Lilly, AstraZeneca und Biocon sind die wichtigsten Unternehmen, die im europäischen Insulinmarkt tätig sind.

Welche Jahre deckt dieser europäische Insulinmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße des europäischen Insulinmarkts auf 5,93 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des europäischen Insulinmarkts für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Insulinmarkts für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: