Größe und Marktanteil des asiatisch-pazifischen Marktes für Insulintherapeutika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

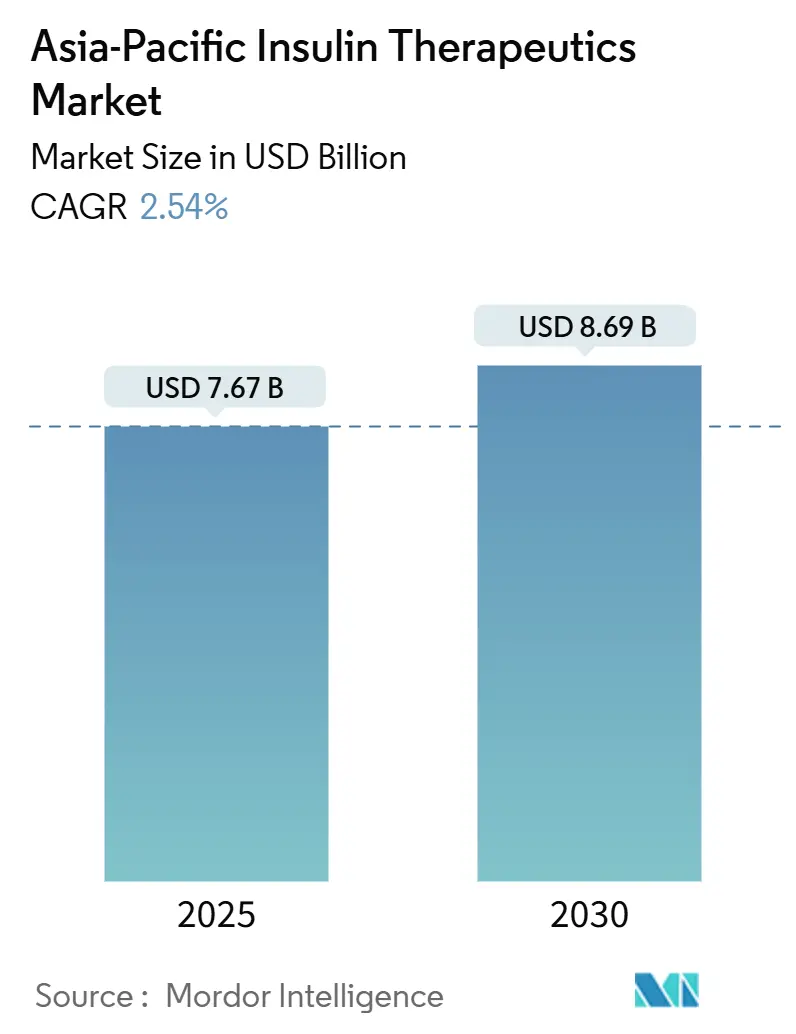

| Marktgröße (2025) | 7.67 Milliarden US-Dollar |

| Marktgröße (2030) | 8.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Insulintherapeutika von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Insulintherapeutika wird im Jahr 2025 auf 7,67 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 2,54 % während des Prognosezeitraums (2025–2030) einen Wert von 8,69 Milliarden USD erreichen.

Während der COVID-19-Krise verzeichnete der asiatisch-pazifische Diabetesmarkt ein allmähliches Wachstum der Nachfrage nach Diabetesmedikamenten. Einer BeatO-Studie aus dem Jahr 2021 mit 800 Teilnehmern zufolge litten Patienten mit COVID-19 und vorbestehender Diabetes unter Veränderungen des Blutzuckerspiegels, was einen erheblichen Bedarf an fortschrittlichen Diabetesmedikamenten verursachte. Um die verheerenden Auswirkungen von COVID-19 abzumildern, etablierte Novo Nordisk einen neuen Plan zur sozialen Verantwortung zur Bekämpfung von Diabetes, mit der Absicht, Patienten in jedem Land Zugang zu erschwinglicher Diabetesversorgung zu ermöglichen.

Diabetespatienten, insbesondere solche mit Typ-2-Diabetes, haben in den asiatischen Ländern in den letzten Jahrzehnten stark zugenommen. Entwicklungsländer machen mehr als 70 % der weltweiten Diabetesbevölkerung aus. Es wird erwartet, dass die asiatisch-pazifische Region aufgrund einer alternden Bevölkerung und einer zunehmenden Diabetesprävalenz – hauptsächlich bedingt durch erhöhten Stress, sitzende Lebensweise, Rauchen und übermäßigen Alkoholkonsum, der den Blutzuckerspiegel erhöht – erheblich wachsen wird. Darüber hinaus hat die in der Region ansässige Produktionsbasis wichtiger Antidiabetika-Unternehmen die Marktexpansion begünstigt. Allerdings stellen die steigenden Kosten für Arzneimittel einen der wichtigsten hemmenden Faktoren für die Branche dar.

Der genetische Faktor ist einer der Hauptgründe für die rasche Ausbreitung der Krankheit. Sitzende Lebensweise und Fettleibigkeit sind weitere Faktoren, die für die hohe Prävalenz der Krankheit verantwortlich sind. Obwohl Insulin seit über 90 Jahren zur Behandlung von Diabetes eingesetzt wird, können sich mehr als die Hälfte derjenigen, die heute Insulin benötigen, dieses aufgrund der hohen Produktkosten nach wie vor nicht leisten oder darauf zugreifen.

Trends und Einblicke des asiatisch-pazifischen Marktes für Insulintherapeutika

Der starke Anstieg der Diabetikerpopulation im asiatisch-pazifischen Raum treibt den Markt im Prognosezeitraum an

Es ist mit einem massiven Anstieg der Diabetikerpopulation in der asiatisch-pazifischen Region zu rechnen. Die Diabetesbelastung nimmt zu und wird voraussichtlich in der asiatisch-pazifischen Region in hohem Tempo wachsen. Die asiatisch-pazifische Region dominiert den Diabetesmarkt weltweit und trägt 60 % der Diabetesbevölkerung bei. China und Indien haben die höchste Diabetikerpopulation, insbesondere bei Typ-2-Diabetes.

Mehr als 11 % der Bevölkerung Chinas leiden an Diabetes, und in Indien sind es 5 %. Alle Typ-1-Diabetes-Patienten und eine begrenzte Anzahl von Typ-2-Diabetes-Patienten benötigen tägliche Insulininjektionen als Teil ihrer Behandlung.

Eine unzureichende Gesundheitsinfrastruktur und -nutzung sowie mangelndes Bewusstsein für die Krankheit in anderen Ländern des asiatisch-pazifischen Raums haben die Prävalenz erschwert. Darüber hinaus sind die meisten Fälle in diesen Gebieten unkontrolliert oder werden erst dann diagnostiziert, wenn Patienten Komplikationssymptome aufweisen. Faktoren wie mangelndes Bewusstsein für die Krankheit, unausgewogene Ernährung sowie eine unzureichende Gesundheitsinfrastruktur und -nutzung hemmen den Insulinmarkt in der Region.

Im Jahr 2022 lagen die Diabetesprävalenzraten in mehreren Ländern der Region zwischen 12 % und 19 % der Bevölkerung. Daher wird aufgrund der oben genannten Faktoren ein Wachstum des untersuchten Marktes erwartet.

China dominiert den asiatisch-pazifischen Markt für Insulintherapeutika

Es wird erwartet, dass China den größten Marktanteil hält und seine dominante Position im Prognosezeitraum aufrechterhalten wird, was auf einen großen Patientenpool und die erleichterten regulatorischen Prozesse für biosimilare Insulinmedikamente im Land zurückzuführen ist. Die Inzidenz von Typ-2-Diabetes (T2D) hat im letzten Jahrzehnt rapide zugenommen, und T2D ist in China zu einer führenden Herausforderung für die öffentliche Gesundheit geworden.

Der Markt für biosimilare Arzneimittel im asiatisch-pazifischen Raum verzeichnet einen erheblichen Anstieg, und Gan&Lees Basalin nimmt fast 40 % des gesamten Glargine-Marktes ein. Das Land erlebt eine deutliche Zunahme an Herstellern von Generika. Darüber hinaus sehen sich die weltweit führenden Akteure im untersuchten Markt einem intensiven Wettbewerb durch regionale Akteure ausgesetzt.

Diabetes wird in China zu einer immer häufigeren Erkrankung. Laut dem Weltdiabetestag im Jahr 2030 wird es weltweit 643 Millionen Diabetiker geben – die bisher höchste Anzahl. Laut Gesundheitsfachleuten sind Urbanisierung, steigende Lebensstandards und eine alternde Bevölkerung die Hauptfaktoren, die zu diesem Anstieg beitragen. Daher wird erwartet, dass der chinesische Markt für Diabetesversorgung in den kommenden Jahren stetig wachsen wird.

Diabetes ist eine chronische Erkrankung, die sich entwickelt, wenn der Körper das vom Pankreas produzierte Insulin entweder nicht wirksam nutzen kann oder gar kein ausreichendes Insulin produziert. Typ 1, Typ 2 (die häufigste Form) und Gestationsdiabetes sind die drei primären Subtypen von Diabetes. Einige frühe Anzeichen und Symptome von Diabetes können unbemerkt bleiben oder geringfügig sein. Fast zwei Drittel der Diabetiker in China waren sich ihrer Erkrankung nicht bewusst und unternahmen keine vorbeugenden Maßnahmen. Unbehandelter Diabetes kann zu schwerwiegenden Gesundheitsproblemen wie Herz-Kreislauf-Erkrankungen, chronischen Nierenerkrankungen und Schlaganfall führen.

Alle Personen mit Typ-1-Diabetes, einige Menschen mit Typ-2-Diabetes und einige schwangere Frauen mit Diabetes benötigen eine kontinuierliche Insulinversorgung. Novo Nordisk, der Marktführer bei Humaninsulin, kontrolliert den 20 Milliarden Yuan umfassenden Markt für seine Analoga in China.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Insulintherapeutika ist stark konsolidiert, wobei drei große Hersteller einen erheblichen Marktanteil halten. Allerdings haben viele lokale Unternehmen biosimilares Insulin zu einem wesentlich niedrigeren Preis eingeführt. Fusionen und Übernahmen zwischen den Marktteilnehmern in der jüngsten Vergangenheit haben den Unternehmen dabei geholfen, ihre Marktpräsenz zu stärken. Sandoz ist eine Partnerschaft mit Gan&Lee zur Vermarktung des von Gan&Lee entwickelten Insulins eingegangen. Es ist davon auszugehen, dass Sandoz diese Medikamente vollständig in der EU, den USA, der Schweiz, Japan, Südkorea, Kanada, Australien und Neuseeland vermarkten wird.

Branchenführer des asiatisch-pazifischen Marktes für Insulintherapeutika

Novo Nordisk

Eli Lilly

Sanofi

Biocon

Gan & Lee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2023: Meitheal Pharmaceuticals hat sich von Tonghua Dongbao Pharmaceutical, einem in China ansässigen Unternehmen, die exklusiven Lizenzrechte für den Vertrieb von drei Insulinbiosimilars in den USA gesichert. Diese Biosimilars bestehen aus zwei schnell wirkenden Insulinen, Insulin lispro und Insulin aspart, sowie dem lang wirkenden Insulin Glargin. Die Muttergesellschaft von Meitheal, Nanjing King-Friend Biochemical Pharmaceutical, hat diese Rechte erworben.

- März 2023: Etwa drei Monate nach ihrer Zulassung zur Diabetesbehandlung erhielt Hangzhou Zhongmei Huadong Pharmas Liraglutid-Injektion (Liluping) auch die Genehmigung für die Adipositasversorgung.

Berichtsumfang des asiatisch-pazifischen Marktes für Insulintherapeutika

Reguläres Insulin ist eine Art medizinisches kurz wirkendes Insulin, das manchmal auch als neutrales und lösliches Insulin bezeichnet wird. Es wird zur Behandlung von Typ-1-Diabetes, Typ-2-Diabetes, Gestationsdiabetes und diabetischen Komplikationen wie diabetischer Ketoazidose und hyperosmolaren hyperglykämischen Zuständen eingesetzt. Der asiatisch-pazifische Markt für Insulintherapeutika ist nach Produkttyp und nach asiatisch-pazifischer Region segmentiert. Der Markt liefert den Wert (in USD) und das Volumen (in ml) für die oben genannten Segmente.

| Insulin | Basalinsulin oder lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | ||

| Toujeo (Insulin Glargin) | ||

| Tresiba (Insulin Degludec) | ||

| Abasaglar (Insulin Glargin) | ||

| Bolusinsulin oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin Aspart) | |

| Humalog (Insulin Lispro) | ||

| Apidra (Insulin Glulisin) | ||

| FIASP (Insulin Aspart) | ||

| Admelog (Insulin Lispro) | ||

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard | |

| Humilin | ||

| Insuman | ||

| Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) | |

| Ryzodeg (Insulin Degludec und Insulin Aspart) | ||

| Xultophy (Insulin Degludec und Liraglutid) | ||

| Soliqua/Suliqua (Insulin Glargin und Lixisenatid) | ||

| Biosimilare Insuline | Biosimilars zu Insulin Glargin | |

| Biosimilars zu Humaninsulin | ||

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Philippinen |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Arzneimittel | Insulin | Basalinsulin oder lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | |||

| Toujeo (Insulin Glargin) | |||

| Tresiba (Insulin Degludec) | |||

| Abasaglar (Insulin Glargin) | |||

| Bolusinsulin oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin Aspart) | ||

| Humalog (Insulin Lispro) | |||

| Apidra (Insulin Glulisin) | |||

| FIASP (Insulin Aspart) | |||

| Admelog (Insulin Lispro) | |||

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard | ||

| Humilin | |||

| Insuman | |||

| Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) | ||

| Ryzodeg (Insulin Degludec und Insulin Aspart) | |||

| Xultophy (Insulin Degludec und Liraglutid) | |||

| Soliqua/Suliqua (Insulin Glargin und Lixisenatid) | |||

| Biosimilare Insuline | Biosimilars zu Insulin Glargin | ||

| Biosimilars zu Humaninsulin | |||

| Geografie | Australien | ||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Malaysia | |||

| Philippinen | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Insulintherapeutika?

Die Größe des asiatisch-pazifischen Marktes für Insulintherapeutika wird voraussichtlich im Jahr 2025 einen Wert von 7,67 Milliarden USD erreichen und mit einer CAGR von 2,54 % auf 8,69 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des asiatisch-pazifischen Marktes für Insulintherapeutika?

Im Jahr 2025 wird die Größe des asiatisch-pazifischen Marktes für Insulintherapeutika voraussichtlich 7,67 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im asiatisch-pazifischen Markt für Insulintherapeutika?

Novo Nordisk, Eli Lilly, Sanofi, Biocon und Gan & Lee sind die wichtigsten Unternehmen, die im asiatisch-pazifischen Humaninsulin-Markt tätig sind.

Welche Jahre deckt dieser asiatisch-pazifische Markt für Insulintherapeutika ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des asiatisch-pazifischen Marktes für Insulintherapeutika auf 7,48 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des asiatisch-pazifischen Humaninsulin-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des asiatisch-pazifischen Humaninsulin-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: