Insulin Lispro Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

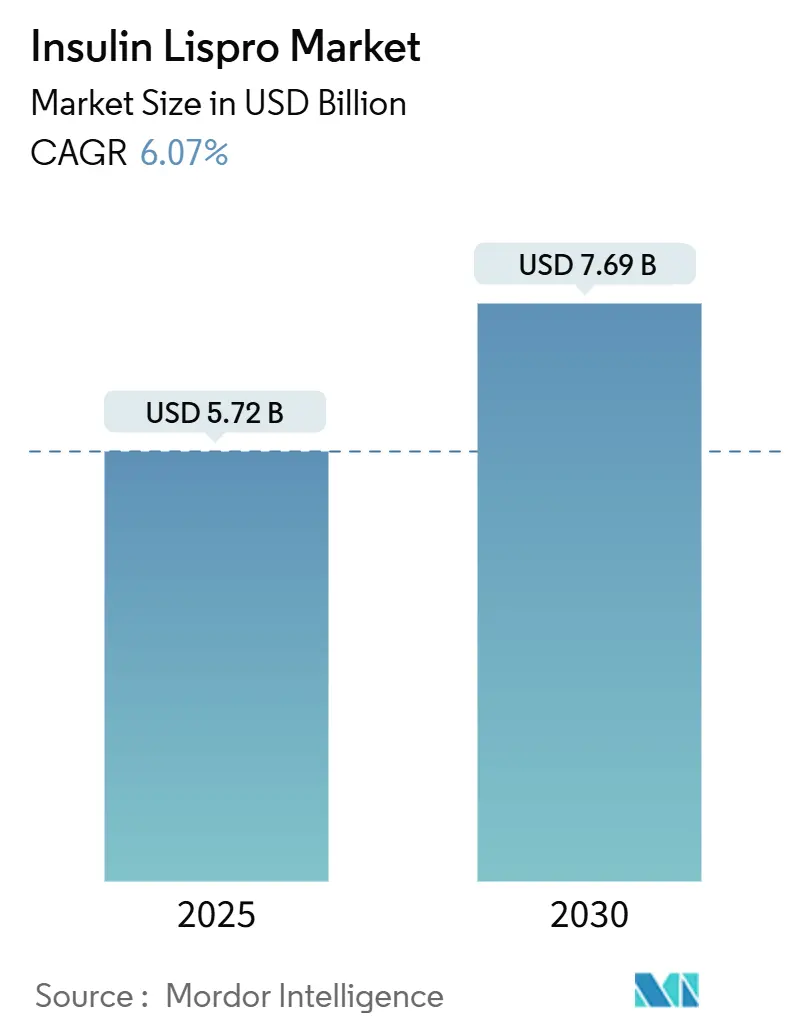

| Marktgröße (2025) | 5.72 Milliarden US-Dollar |

| Marktgröße (2030) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.07% CAGR |

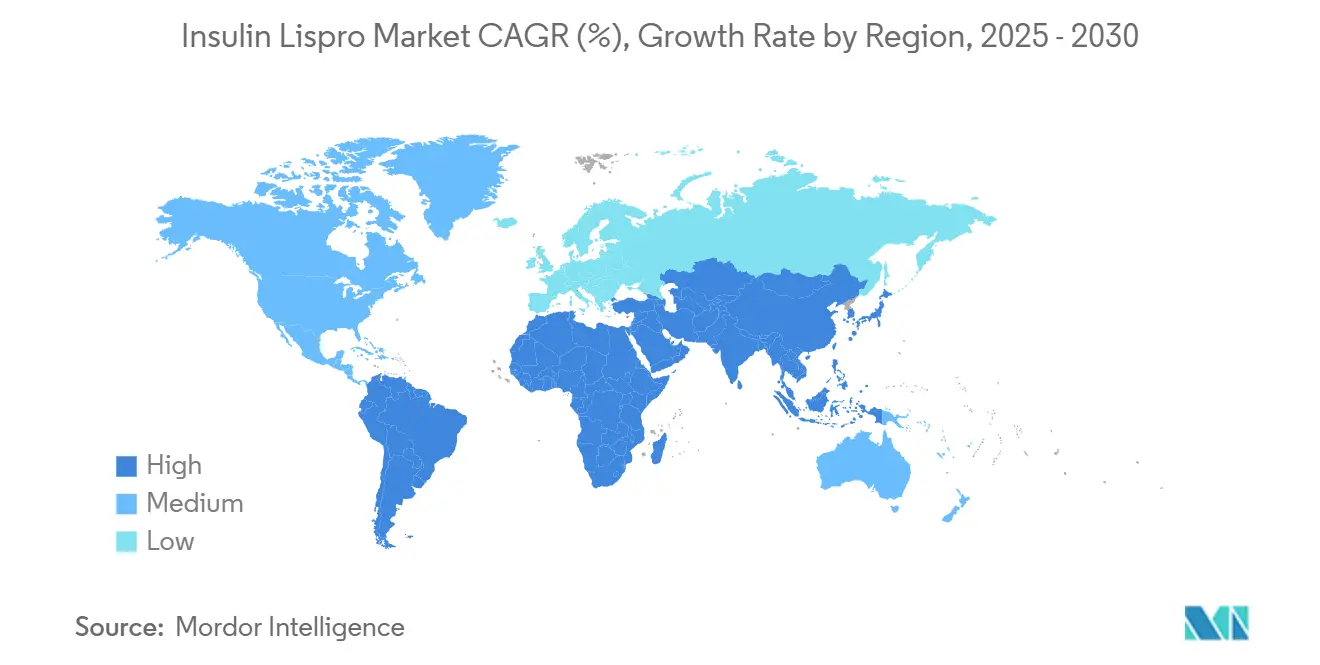

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Insulin Lispro Marktanalyse von Mordor Intelligence

Die Größe des Insulin Lispro Marktes beläuft sich im Jahr 2025 auf 5,72 Milliarden USD und wird voraussichtlich bis 2030 auf 7,69 Milliarden USD ansteigen, was einer CAGR von 6,07 % über den Prognosezeitraum entspricht. Die stetige Expansion spiegelt eine robuste Nachfrage wider, die durch die Präferenz für schnell wirkende Analoga, die Preiselastizität durch Biosimilars und die steigende Prävalenz von Typ-2-Diabetes gestützt wird. Nordamerika bleibt der größte Umsatzbeitrag, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, da demografischer Druck und die Digitalisierung des Gesundheitswesens neue Nachfrage erschließen. Regulatorische Rückenwinde – insbesondere die vereinfachten Austauschbarkeitsregeln der FDA – beschleunigen die Durchdringung durch Biosimilars, die die Wettbewerbspreise neu gestalten, ohne das Gesamtvolumen zu dämpfen. Die technologische Konvergenz rund um kontinuierliche Glukoseüberwachung (CGM) und automatisierte Insulinabgabesysteme stimuliert das Wachstum im Premiumsegment weiter und gleicht den Margendruckdurch neue Marktteilnehmer aus. Die Hersteller reagieren mit Investitionen in hochdosierte Formulierungen, intelligente Pen-Ökosysteme und vertikal integrierte digitale Plattformen, die die Therapietreue der Patienten verbessern und gleichzeitig über den reinen Preiswettbewerb hinaus differenzieren.[1]U.S. Food and Drug Administration, "FDA gibt erstes Gerät zur automatisierten Insulindosierung für Personen mit Typ-2-Diabetes frei," fda.gov

Wichtigste Erkenntnisse des Berichts

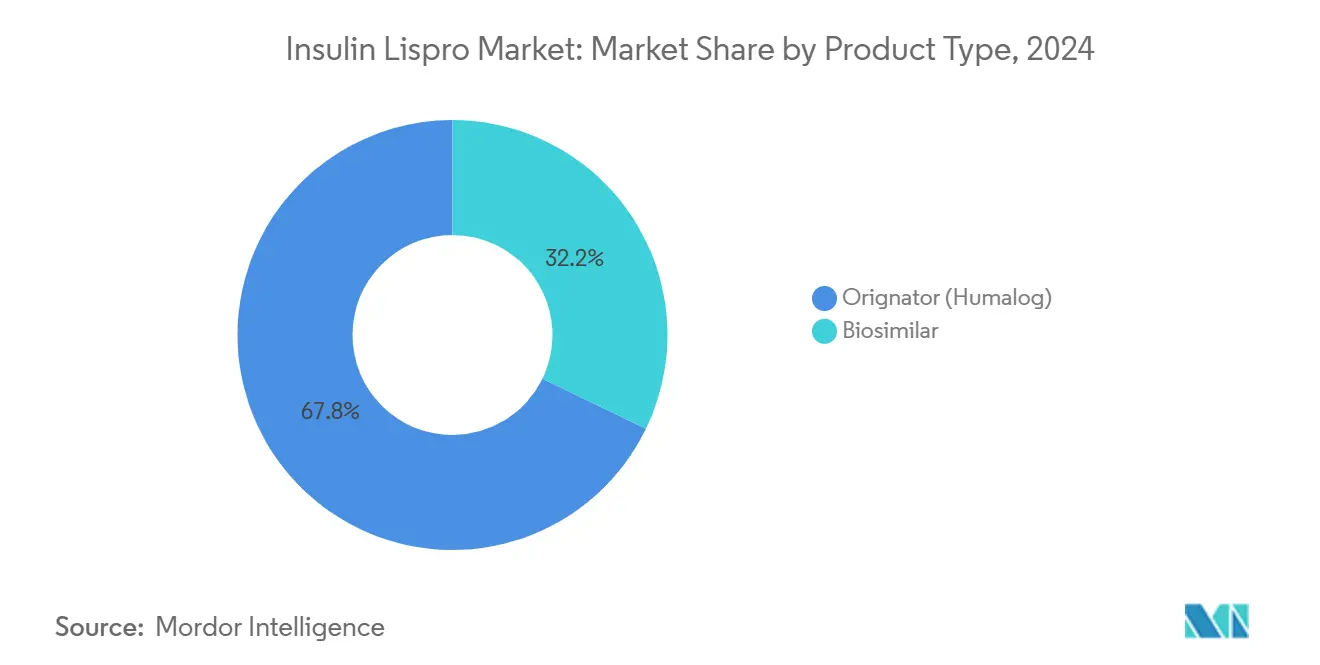

- Nach Produkttyp hielten Originatoren im Jahr 2024 einen Marktanteil von 67,81 % am Insulin Lispro Markt, während für Biosimilars bis 2030 eine CAGR von 11,04 % prognostiziert wird.

- Nach Formulierungsgerät führten vorgefüllte Pens mit einem Anteil von 47,68 % im Jahr 2024; wiederverwendbare Kartuschen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,95 % wachsen.

- Nach Konzentration entfiel im Jahr 2024 ein Anteil von 74,62 % der Insulin Lispro Marktgröße auf U-100, während U-200 im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

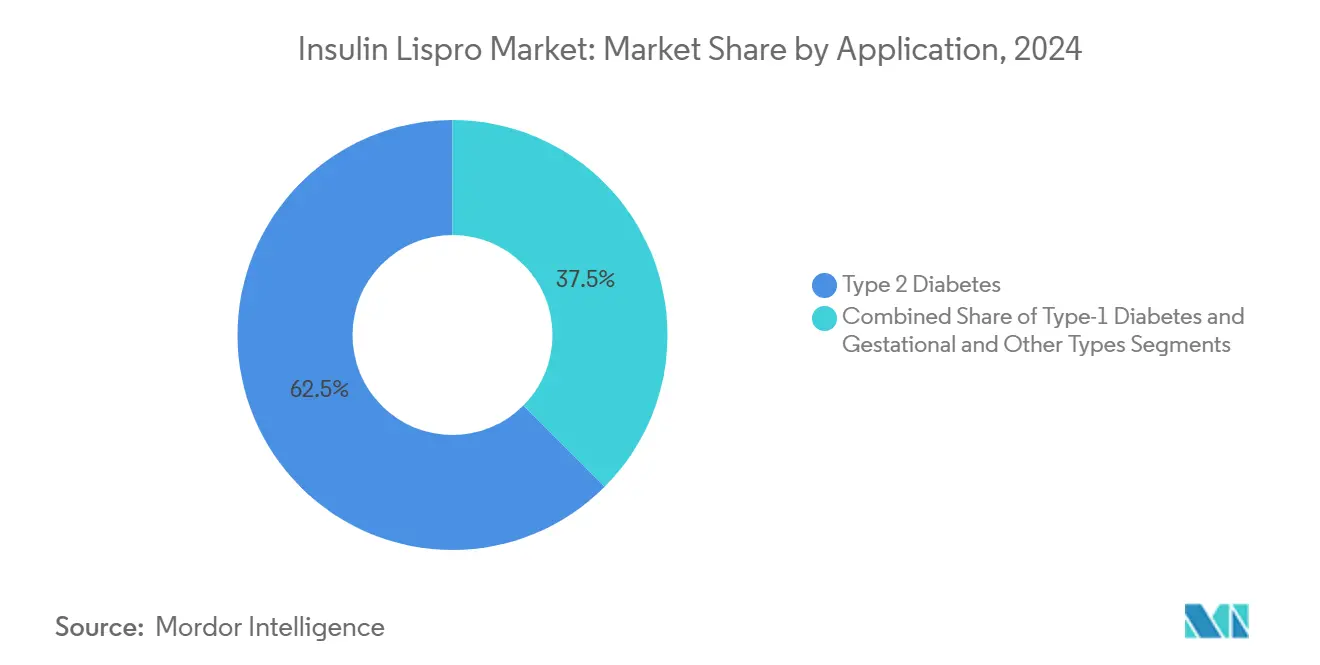

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 62,52 % auf Typ-2-Diabetes, und Gestationsdiabetes sowie andere Typen entwickeln sich mit einer CAGR von 9,34 % bis 2030.

- Nach Vertriebskanal entfielen im Jahr 2024 51,37 % des Marktanteils auf Einzelhandelsapotheken, während für Online-Apotheken bis 2030 eine CAGR von 10,53 % prognostiziert wird.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 41,46 % auf Nordamerika; für den asiatisch-pazifischen Raum wird von 2025 bis 2030 die höchste regionale CAGR von 9,06 % prognostiziert.

Globale Trends und Erkenntnisse des Insulin Lispro Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Typ-2-Diabetes | +1.6% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Klinische Präferenz für schnell wirkende Analoga | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Pen- und Kartuschengeräten | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Biosimilar-Zulassungen und Preiselastizität | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Integration von CGM-Pumpenalgorithmen | +0.7% | Nordamerika und Europa, früher städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wertbasierte Erstattung in Ländern mit mittlerem Einkommen | +0.6% | Kernbereich asiatisch-pazifischer Raum, Lateinamerika, selektiver Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Typ-2-Diabetes

Die steigende Diabetesprävalenz stellt den größten strukturellen Nachfragetreiber für den Insulin Lispro Markt dar. Prognosen deuten auf 1,31 Milliarden Fälle bis 2050 hin, wobei Typ-2-Diabetes 96 % der Krankheitslast ausmacht.[2]Rajesh Kumar, "Digitale Gesundheitstechnologie im Diabetesmanagement in der asiatisch-pazifischen Region," PMC, pmc.ncbi.nlm.nih.gov China allein verzeichnete im Jahr 2024 233 Millionen Patienten, was einer Prävalenz von 15,88 % entspricht, die eine anhaltende Insulinnachfrage untermauert. Ein jüngeres Erkrankungsalter in städtischen asiatisch-pazifischen Bevölkerungen verlängert die Behandlungsdauer und sichert lebenslange Therapiezyklen. Ägypten veranschaulicht die Beschleunigung im Nahen Osten, da die Prävalenz voraussichtlich von 20,9 % im Jahr 2021 auf 23,5 % bis 2045 ansteigen wird.[3]Wei Zhang, "KI-gesteuertes Management von Typ-2-Diabetes in China," PMC, pmc.ncbi.nlm.nih.gov Dieser demografische Schwung schützt das Marktwachstum langfristig vor makroökonomischen Schwankungen.

Klinische Präferenz für schnell wirkende Insulinanaloga

Ärzte priorisieren konsequent schnell wirkende Analoga aufgrund ihrer engeren physiologischen Übereinstimmung mit mahlzeitenbedingten Glukoseexkursionen, des schnelleren Wirkungseintritts und des geringeren Hypoglykämierisikos. Die Standards der Amerikanischen Diabetesgesellschaft für 2025 bekräftigen die Präferenz für Analoga, insbesondere für die Schwangerschaftsversorgung, wo Dosierungsgenauigkeit entscheidend ist. Pipeline-Innovationen, wie einmal wöchentliche glukosereaktive Formulierungen im Rahmen der Typ-1-Diabetes-Großherausforderung, erhalten die Premiumnische trotz des Drucks durch Generika aufrecht. Diese klinischen Vorteile führen zu einer Verschreibertreue, die die Erosion durch Biosimilar-Rabatte abmildert.

Einführung von Pen- und Kartuschengeräten verbessert die Therapietreue

Vorgefüllte Pens, intelligente wiederverwendbare Kartuschen und neu entstehende Pflasterpumpen vereinfachen die Dosierung und erfassen Therapietreuedaten digital, wodurch die 50-prozentige Non-Compliance-Herausforderung in der Diabetesversorgung angegangen wird. Bluetooth-fähige Pens, die Dosen automatisch in Smartphone-Apps protokollieren, gewinnen zunehmend Erstattungsfähigkeit und unterstützen die ärztliche Überwachung sowie die algorithmische Titration. Embectas Einreichung der 300U-Pflasterpumpe veranschaulicht die anhaltende Gerätediversifizierung, die das adressierbare Patientensegment auf Personen ausweitet, die nadelfreie oder weniger häufige Optionen suchen. Verbesserte Benutzerfreundlichkeit steigert direkt die Nutzung von Insulin Lispro, da mehr Patienten früher von oralen Wirkstoffen auf injizierbare Therapien umsteigen.

Biosimilar-Zulassungen fördern preiselastisches Volumenwachstum

Die FDA-Zulassung von Merilog im Februar 2025 als erstes schnell wirkendes Biosimilar und die Abschaffung obligatorischer Wechselstudien im Juni 2024 haben die Markteintrittsbarrieren erheblich gesenkt. Biocons Plan, innerhalb von 18 Monaten fünf Biosimilars einzuführen, veranschaulicht, wie Preiswettbewerb die Stückzahlnachfrage in volumenempfindlichen Märkten ankurbelt. Chinas volumenbasierte Beschaffung erzielte Insulinpreissenkungen von 42 %, was das Ausmaß der Elastizität signalisiert, wenn Kostenträger tragfähige Substitute sehen. Während die kurzfristigen Margen sinken, steigt die Gesamtnachfrage und stützt das Gesamtumsatzwachstum im Insulin Lispro Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenerosion durch Biosimilar-Preiswettbewerb | –0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an die Austauschbarkeit | –0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kühlkettenanfälligkeiten bei der Lieferung in tropische Regionen | –0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, tropische Regionen Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu oralen GLP-1- und Nicht-Insulin-Injektionsmitteln | –0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenerosion durch Biosimilar-Preiswettbewerb

Preisrabatte von durchschnittlich 20–30 % beim Marktstart erodieren die Bruttomarge der Originatoren innerhalb von Monaten nach dem Markteintritt von Biosimilars. Sanofis Merilog setzt den Maßstab für diesen Trend und veranlasst Marktführer zu aggressiven Rabattstrategien, um ihren Formulierungsstatus zu verteidigen. Kostenträger nutzen diese Dynamik, um tiefere Kürzungen auszuhandeln, was die Rentabilität selbst bei steigenden Volumina komprimiert. Die Herausforderung verschärft sich in Märkten wie China, wo zentralisierte Ausschreibungen mehrjährige Preisobergrenzen festlegen. Um die Erträge zu sichern, müssen die Hersteller auf hochkonzentrierte oder digital integrierte Angebote umstellen, die eine Premiumpositionierung rechtfertigen.

Strenge Anforderungen an die Austauschbarkeit durch Regulierungsbehörden

Trotz der jüngsten Lockerungen durch die FDA erfordert die Austauschbarkeit nach wie vor robuste Wechseldaten und eine Marktüberwachung nach der Zulassung, was für kleinere Marktteilnehmer Kosten und Zeit erhöht. Die Verfahren der Europäischen Union spiegeln die Komplexität wider, und viele nationale Richtlinien verlangen nach wie vor die Zustimmung des Verschreibers vor einer Substitution. Solche Hürden verlangsamen den automatischen Austausch auf Apothekenebene, dämpfen die kurzfristige Biosimilar-Akzeptanz und bewahren ein gewisses Maß an Preisdisziplin im Insulin Lispro Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biosimilars verringern den Abstand

Originatoren dominierten im Jahr 2024 mit einem Umsatzanteil von 67,81 %, was die etablierte Verschreibervertrautheit und die umfangreichen realen Belege für Humalog widerspiegelt. Die Insulin Lispro Marktgröße für Originatorprodukte betrug im Jahr 2024 3,87 Milliarden USD, verglichen mit 1,84 Milliarden USD für Biosimilars. Robuste Kostenträgeranreize und vereinfachte US-amerikanische Austauschbarkeitsregeln werden voraussichtlich Biosimilars mit einer CAGR von 11,04 % vorantreiben, die Dominanzlücke verringern und gleichzeitig den gesamten Insulin Lispro Markt durch preiselastische Akzeptanz ausweiten. Der US-Marktstart von Merilog validiert den regulatorischen Weg, während Biocons kommendes austauschbares Aspart einen Wettbewerbston setzt, der Formulierungsverschiebungen beschleunigen könnte.

Es wird erwartet, dass die Biosimilar-Akzeptanz bis 2030 35 % der Gesamtverschreibungen übersteigt, doch Originatoren kontern mit differenzierten Angeboten wie dem wöchentlichen Efsitora alfa und integrierten Smart-Pen-Programmen. Diese Verbesserungen erhalten die Loyalität bei komplexen Fällen und in Märkten, in denen die Substitution arztgesteuert bleibt. Mit zunehmender Wettbewerbsintensität bündeln Marktführer in der Insulin Lispro Branche wertschöpfende Unterstützung – Schulungen, Datenplattformen und Therapietreuemonitoring – um Krankenhauseinkaufsausschüsse zu halten.

Nach Formulierungsgerät: Intelligente Technologie treibt die Pen-Präferenz voran

Vorgefüllte Pens erzielten im Jahr 2024 einen Umsatzanteil von 47,68 %, da sie dem Wunsch der Patienten nach Komfort und präziser Dosierung entsprechen. Dieses Segment machte 2,73 Milliarden USD der Insulin Lispro Marktgröße aus, weit vor Durchstechflaschen. Verbesserte Nadelgeometrie, Dosiszähler und Konnektivitätsfunktionen positionieren Pens als Herzstück digitaler Gesundheitsökosysteme. Wiederverwendbare Kartuschen, angetrieben durch Nachhaltigkeitsmandate und Kosteneinsparungen, führen das Wachstum mit einer CAGR von 8,95 % von 2025 bis 2030 an, insbesondere in Europa, wo Umweltpolitiken die Beschaffungsentscheidungen prägen.

Die Verwendung von Durchstechflaschen bleibt in Krankenhäusern bestehen, doch die Verlagerung hin zur ambulanten Selbstverwaltung begünstigt tragbare Formate. Pflasterpumpen und Pen-Pumpen-Hybride, die von Embecta und anderen Innovatoren entwickelt werden, erweitern das Angebotsspektrum und unterstreichen, wie die Gerätevielzahl die gesamte Expansion des Insulin Lispro Marktes stärkt. Da diese Systeme CGM-Daten und algorithmische Dosierung integrieren, schaffen sie Bindungsvorteile, die Lieferanten gegen reine Preiskriege absichern.

Nach Konzentration: Hochdosisbedarf stärkt das Aufwärtspotenzial von U-200

U-100-Formulierungen behielten im Jahr 2024 einen Anteil von 74,62 % und sind gleichbedeutend mit Standardversorgungsprotokollen. Wertmäßig entsprach dies 4,27 Milliarden USD der Insulin Lispro Marktgröße. U-200 steigt jedoch rasch mit einer CAGR von 10,56 % an und bedient insulinresistente Typ-2-Patienten, die hohe Mahlzeitendosen benötigen. Der Humalog U-200 KwikPen halbiert das Injektionsvolumen, ohne die Pharmakokinetik zu verändern, was die Verträglichkeit und Therapietreue für Personen verbessert, die regelmäßig 20 Einheiten pro Mahlzeit überschreiten.

Obwohl Biosimilars zunächst auf U-100 abzielen, um das adressierbare Volumen zu maximieren, wird erwartet, dass Pipeline-Kandidaten in späten Phasen hochkonzentrierte Formate replizieren, was die Auswahl intensiviert. Für Marktführer bildet eine frühzeitige Investition in U-200-Fertigungskapazitäten einen strategischen Schutzwall, der die Eintrittsbarrieren für preisfokussierte Herausforderer erhöht und Premiummarge in dieser spezialisierten Nische des Insulin Lispro Marktes bewahrt.

Nach Anwendung: Typ-2-Diabetes verankert die Nachfrage

Typ-2-Diabetes machte im Jahr 2024 62,52 % des Umsatzes aus, was 3,58 Milliarden USD der Insulin Lispro Marktgröße entspricht. Steigende Fettleibigkeit und ein früherer Krankheitsbeginn erweitern den Kandidatenpool für die Einführung schnell wirkender Analoga und verlagern die Insulininitiierung in Behandlungsalgorithmen nach vorne. Gestationsdiabetes und andere Diabetessegmente sind zwar kleiner, werden jedoch mit einer CAGR von 9,34 % übertreffen, da Screening-Protokolle verschärft werden und Leitlinien Insulin für die Schwangerschaftssicherheit bevorzugen. Die Betonung der Amerikanischen Diabetesgesellschaft im Jahr 2025 auf den Einsatz von Analoga bei Gestationsdiabetes unterstützt diese Entwicklung.

Laufende FDA-Zulassungen für automatisierte Dosierungstechnologien für Typ-2-Kohorten vergrößern den Pool der Patienten, die mit prandialen Insulin behandelt werden. Diese Systeme nutzen die Pharmakodynamik von Insulin Lispro, um eine enge postprandiale Kontrolle zu liefern, und verankern das Molekül dadurch in fortgeschrittenen Behandlungspfaden, selbst wenn alternative Injektionsmittel expandieren.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Zugangspunkte beschleunigen den Zugang

Einzelhandelsapotheken halten nach wie vor einen Anteil von 51,37 % aufgrund ihrer weit verbreiteten stationären Präsenz und der Vertragsmacht der Versicherer. Dennoch sind Online-Kanäle auf ein CAGR-Wachstum von 10,53 % ausgerichtet, da Abonnementmodelle wie das 35-USD-pro-Monat-Programm von Amazon Pharmacy transparente Preisgestaltung und bequeme Lieferung ermöglichen. Für viele chronische Nutzer reduzieren automatisierte Nachfüllungen und gebündelte Telemedizin-Konsultationen die Servicereibung und treiben die Kanalverlagerung voran.

Krankenhausapotheken bleiben für neu diagnostizierte Patienten und die Titration komplexer Fälle relevant, doch nachfolgende Rezeptverlängerungen werden zunehmend über digitale Plattformen abgewickelt. Die zunehmende Kontrolle der Bundesbehörden über Pharmacy Benefit Manager, die in einer HHS-Margenstudie von 2024 hervorgehoben wurde, könnte die Tür für Direktliefermodelle an Verbraucher weiter öffnen, die Kosten senken und die Preistransparenz verbessern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 41,46 %, was 2,37 Milliarden USD im Insulin Lispro Markt entspricht. Robuste Erstattung, weit verbreitete CGM-Akzeptanz und schnelle Biosimilar-Zulassungen stützen eine hohe Durchdringung. Digitale Apothekeninitiativen und die erste Zulassung zur automatisierten Dosierung für Typ-2-Patienten stärken das Volumenwachstum, selbst wenn die Listenpreise unter Abwärtsdruck geraten. Hersteller mindern das Lieferkettenrisiko durch inländische Abfüll- und Verpackungserweiterungen, um Engpässe wie im Jahr 2024 zu vermeiden.

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 9,06 % bis 2030. Chinas 233 Millionen Diabetespatienten veranlassen groß angelegte Beschaffungsprogramme, die den Preis senken, aber die Stückzahlakzeptanz steigern. Parallele Investitionen in KI-gesteuerte Krankheitsmanagement-Apps fördern die Therapietreue und datengesteuerte Titration. Die CDSCO-Zulassung des inhalierten Afrezza in Indien erweitert die Modalitätswahl und könnte die Erstlinien-Insulinadoption bei injektionsscheuen Patienten beschleunigen. Der steigende Zugang der Mittelschicht zu Versicherungsprogrammen verstärkt die Volumina in ganz Südostasien.

Europa hält eine stabile Nachfrage unter universellen Versorgungsrahmen aufrecht. Die Strenge der EMA gewährleistet das Vertrauen in Biosimilars, während Umweltbeschaffungskriterien die Akzeptanz wiederverwendbarer Kartuschen vorantreiben. Südliche Märkte verfolgen Kostendämpfung und verhandeln Mengenrabatte, die an Ergebnismetriken geknüpft sind. Der Nahe Osten und Afrika sind zwar noch im Entstehen, verzeichnen jedoch eine Diabetesprävalenz, die die Infrastruktur übersteigt; gezielte Kühlketteninvestitionen und WHO-Präqualifizierungsprogramme erweitern langsam die Reichweite. Südamerika zeigt ungleichmäßige Fortschritte, wobei Brasilien die Beschleunigung durch Reformen bei öffentlichen Ausschreibungen anführt, die Biosimilar-Angebote einladen.

Wettbewerbslandschaft

Der Insulin Lispro Markt ist mäßig konzentriert. Die zunehmende Biosimilar-Einführung fragmentiert den Marktanteil stetig und zwingt Marktführer zur Differenzierung durch Technologieintegration. Eli Lilly erprobt das wöchentliche Efsitora alfa, um Behandlungsparadigmen hin zu Plänen mit reduzierter Häufigkeit zu verschieben. Sanofi reserviert 1,3 Milliarden EUR für Hochvolumen-Produktionslinien, die sowohl für Originator- als auch für Biosimilar-Produktion anpassbar sind, und sichert so die Versorgungszuverlässigkeit.

Neue Marktteilnehmer wie Biocon und Wockhardt nutzen die regulatorische Vereinfachung und bringen wettbewerbsfähige Preispunkte, die Rabattmanöver unter den Marktführern erzwingen. Branchenübergreifende Allianzen nehmen zu; Abbott koppelt sein Libre CGM mit mehreren Pumpenhersteller, und Medtronic erweitert die Algorithmuslizenzierung auf Pen-Hersteller und verknüpft Hardware und Software zu geschlossenen Ökosystemen. Diese Kooperationen schaffen Wechselbarrieren jenseits der Arzneimittelkosten und verlagern den Wettbewerb hin zu Gesamtversorgungslösungen statt zur Molekülkommoditisierung.

Fertigungsresilienz wird ebenfalls zu einem strategischen Hebel. Unternehmen rüsten Kühlkettenüberwachungstechnologien auf und diversifizieren regionale Abfüll- und Verpackungsoperationen, um sich gegen Logistikschocks abzusichern. Nachhaltigkeitsverpflichtungen treiben die Erkundung kohlenstoffärmerer Produktion und recycelbarer Gerätegehäuse voran, was Kostenträger anspricht, die Umweltmetriken in Ausschreibungsbewertungen einbeziehen. Insgesamt deuten diese Schritte auf einen Branchenwandel von der Preisverteidigung hin zur ganzheitlichen Wertschöpfung hin, die in Technologie, Zuverlässigkeit und patientenzentriertem Service verwurzelt ist.

Führende Unternehmen der Insulin Lispro Branche

Eli Lilly and Company

Sanofi S.A.

Sandoz International GmbH

Wockhardt Ltd.

Biocon Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Adocia teilte heute ermutigende Neuigkeiten mit: Sein Partner Tonghua Dongbao berichtete über positive Phase-3-Ergebnisse für BioChaperone Lispro (THDB0206), ein ultraschnelles Insulin, das Menschen mit Diabetes eine schnellere und bequemere Blutzuckerkontrolle ermöglichen könnte.

- August 2024: Die FDA gibt Insulets SmartAdjust-Technologie zur automatisierten Insulindosierung bei Erwachsenen mit Typ-2-Diabetes frei – das erste System dieser Art für diese Patientengruppe.

Umfang des globalen Insulin Lispro Marktberichts

| Originator (Humalog) |

| Biosimilar (z. B. Admelog, Biocon Lispro) |

| Durchstechflasche |

| Vorgefüllter Pen |

| Wiederverwendbare Kartusche |

| U-100 |

| U-200 |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes und andere Typen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Originator (Humalog) | |

| Biosimilar (z. B. Admelog, Biocon Lispro) | ||

| Nach Formulierungsgerät | Durchstechflasche | |

| Vorgefüllter Pen | ||

| Wiederverwendbare Kartusche | ||

| Nach Konzentration | U-100 | |

| U-200 | ||

| Nach Anwendung | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Gestationsdiabetes und andere Typen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Insulin Lispro Markt im Jahr 2025?

Die Insulin Lispro Marktgröße beträgt im Jahr 2025 5,72 Milliarden USD und wird voraussichtlich bis 2030 auf 7,69 Milliarden USD ansteigen.

Welche Region wächst am schnellsten im Bereich Insulin Lispro?

Der asiatisch-pazifische Raum verzeichnet zwischen 2025 und 2030 die höchste CAGR von 9,06 %, angetrieben durch große Diabetespopulationen in China und Indien.

Was treibt die Verlagerung hin zu Pen-Geräten voran?

Vorgefüllte und intelligente Pens verbessern die Dosierungsgenauigkeit, reduzieren die Injektionsangst und integrieren sich in Smartphone-Apps, was die Therapietreue und die Gesamtnachfrage steigert.

Wie wirken sich Biosimilars auf die Preisgestaltung aus?

Erstmarkteintretende Biosimilars wie Merilog werden mit Rabatten eingeführt, die die Margen der Originatoren komprimieren, aber das Gesamtvolumen durch größere Erschwinglichkeit ausweiten.

Warum gewinnt U-200 an Popularität?

U-200-Pens halbieren das Injektionsvolumen, was insulinresistenten Patienten zugute kommt, die hohe Mahlzeitendosen benötigen, und dadurch Komfort und Therapietreue verbessert.

Welche Rolle spielen automatisierte Insulinabgabesysteme?

FDA-zugelassene geschlossene Systeme verbinden CGM-Daten mit adaptiven Algorithmen, optimieren die Insulin Lispro Dosierung und demonstrieren eine überlegene postprandiale Kontrolle sowohl bei Typ-1- als auch bei Typ-2-Diabetes.

Seite zuletzt aktualisiert am: