Bariummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.10 Millionen Tonnen |

| Marktvolumen (2031) | 1.46 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bariummarkt Analyse von Mordor Intelligence

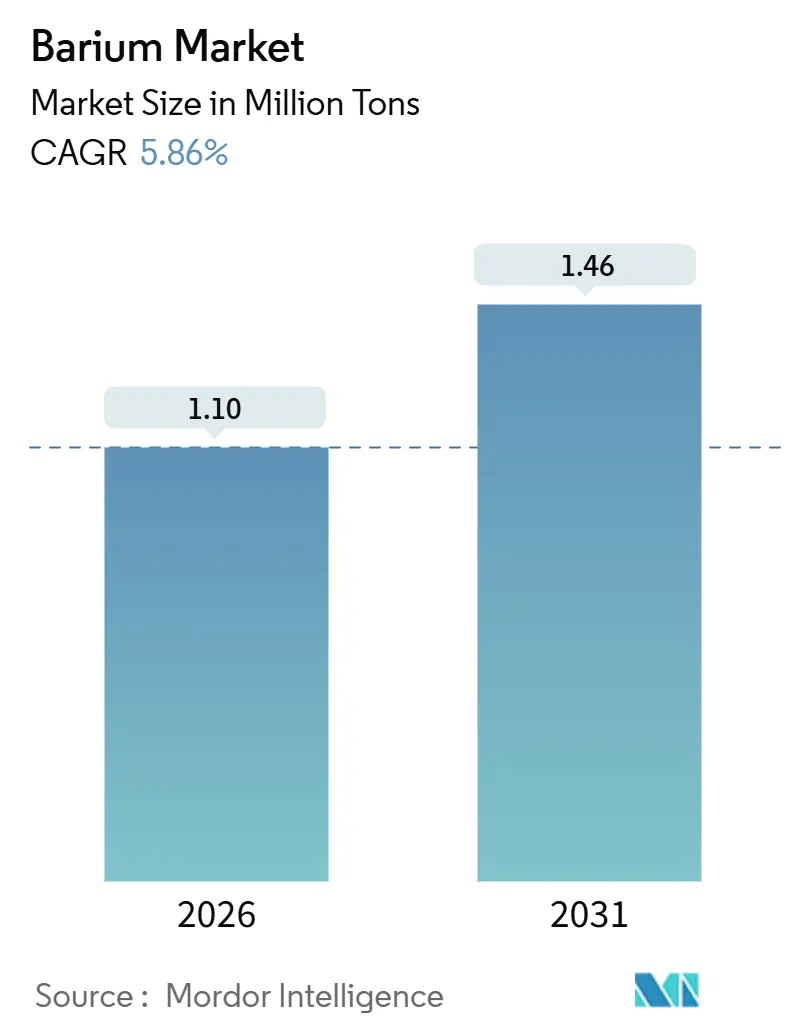

Die Größe des Bariummarktes wird im Jahr 2026 auf 1,10 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 1,46 Millionen Tonnen erreichen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Strukturelle Verschiebungen, nicht Rohstoffzyklen, treiben diese Wachstumsdynamik an. Zu den wichtigsten Treibern zählen die rasche Miniaturisierung der Elektronik, strengere Umweltvorschriften zugunsten bleifreier Flussmittel sowie kontinuierliche vorgelagerte Bohrprogramme. Die Nachfrage nach Baryt in Bohrqualität richtet sich nach der Anzahl aktiver Bohranlagen. Gleichzeitig steigt die Nachfrage nach mehrschichtigen Keramikkondensatoren (MLCC). Jeder NVIDIA GB300 KI-Server benötigt deutlich mehr MLCC-Einheiten als ein Smartphone. Bariumsulfatpigmente sind entscheidend für die Herstellung von Null-Energie-„Kühlfarben”-Beschichtungen. Diese Beschichtungen können nahezu die gesamte einfallende Sonnenstrahlung reflektieren. Wissenschaftliche Modelle legen nahe, dass diese Technologie, wenn sie auf einen Teil der Erdoberfläche aufgetragen wird, den aktuellen Erwärmungstrend ausgleichen könnte. Die Region Asien-Pazifik macht den Großteil des weltweiten Verbrauchs aus, gestützt durch bedeutende Produktionsmengen aus China und Indien. Gemeinsam decken sie einen erheblichen Teil der US-Importe ab.

Wichtigste Erkenntnisse des Berichts

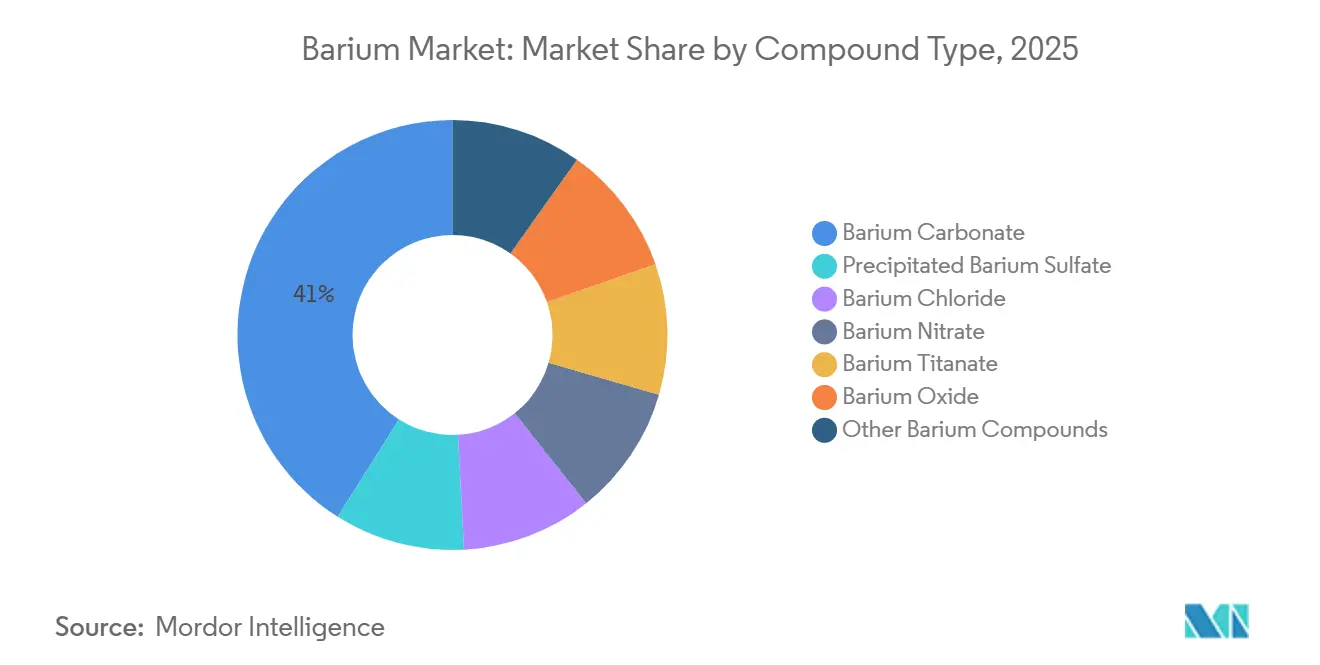

- Nach Verbindungstyp hielt Bariumcarbonat im Jahr 2025 einen Volumenanteil von 41,04 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen.

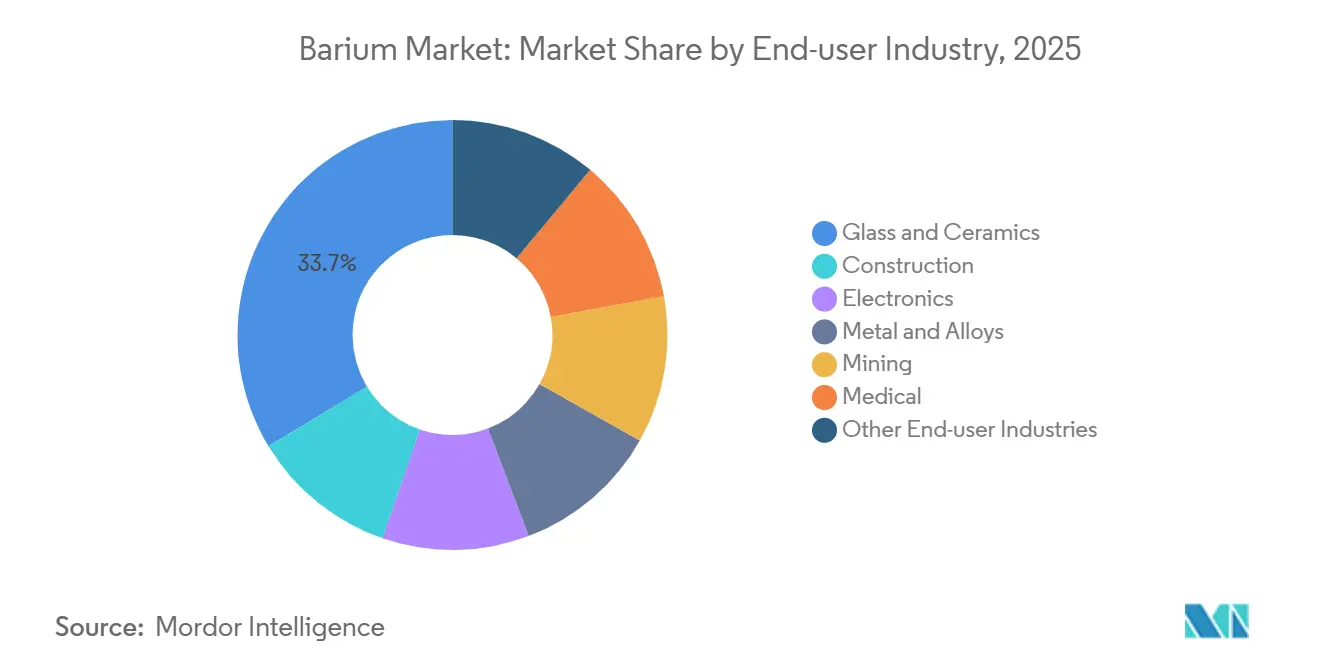

- Nach Endverbraucherbranche hielt Glas und Keramik im Jahr 2025 einen Volumenanteil von 33,67 %, und die Elektronikbranche wird voraussichtlich mit einer CAGR von 7,85 % bis 2031 wachsen und damit den Gesamtbariummarkt übertreffen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Verbrauchsanteil von 67,61 %, während Nordamerika mit einer CAGR von 6,90 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bariummarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Bariumverbindungen in Baumaterialien und Spezialbeschichtungen | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strukturelles Wachstum in der Elektronik und in der Hochleistungskeramik (Bariumtitanat) | +1.4% | Global, angeführt von Fertigungszentren in Asien-Pazifik und Rechenzentrumskorridoren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Öl- und Gasbohrungsaktivitäten steigern die Nachfrage nach Baryt in Bohrqualität | +1.2% | Nordamerika (Permian Basin, Bakken), Naher Osten, Offshore Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nutzung bariumbasierter Kühlfarbtechnologien zur Minderung städtischer Wärmeinseln | +0.6% | Global, frühe Einführung im Nahen Osten, Südeuropa, US-Sonnengürtel | Langfristig (≥ 4 Jahre) |

| Nano-Bariumfüllstoffe für leichte Elektrofahrzeugbatteriegehäuse und Strahlungsabschirmung | +0.5% | Asien-Pazifik (China, Japan, Südkorea), Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Bariumverbindungen in Baumaterialien und Spezialbeschichtungen

Um sulfatresistente und schadstoffarme Standards zu erfüllen, ersetzen Bauvorschriften zunehmend Bleizusätze durch Bariumcarbonat und Bariumsulfat. Eine im Jahr 2024 veröffentlichte Studie hob hervor, dass Bariumcarbonat-Nanopartikel die Druckfestigkeit von Mörtel verbessern und gleichzeitig die Wasseraufnahme reduzieren können[1]MDPI-Redaktion, „Bariumcarbonat-Nanopartikel für sulfatresistenten Beton”, Buildings, mdpi.com. Diese Hochleistungsbetone, die für extreme Hitzebedingungen ausgelegt sind, werden in Megaprojekten im Rahmen von Saudi Vision 2030 und den Expo-City-Erweiterungen der Vereinigten Arabischen Emirate eingesetzt. Darüber hinaus wurde festgestellt, dass gefälltes Bariumsulfat den Titandioxidanteil in korrosionsschützenden Beschichtungen reduziert. Diese Reduzierung senkt nicht nur die Formulierungskosten, sondern erhält auch die Deckkraft. Da sich die Branche von Rohstoffen hin zu technisch entwickelten Füllstoffen mit präziser Partikelgrößenkontrolle verlagert, werden Hersteller, die in Oberflächenmodifikationstechnologien investieren, erheblich profitieren.

Strukturelles Wachstum in der Elektronik und in der Hochleistungskeramik (Bariumtitanat)

Ferroelektrisches Bariumtitanat spielt eine zentrale Rolle in MLCC-Dielektrika und gewährleistet eine stabile Stromversorgung für KI-Server, 5G-Basisstationen und Elektrofahrzeuge[2]Murata Manufacturing, „Investor Relations Briefing: MLCC-Nachfrage für KI-Infrastruktur”, Murata, murata.com. Murata prognostiziert in den kommenden Jahren einen starken Anstieg der MLCC-Nachfrage für KI-Infrastruktur. In einem bedeutenden Schritt sicherte sich Samsung im April 2025 ein US-Patent für eine bahnbrechende Formel, die die Kapazität über 150 °C hinaus aufrechterhält und damit die thermische Drosselung in kompakten Serverracks wirksam adressiert. Hosokawa Micron verfügt über Mahlanlagen, die in der Lage sind, 100-Nanometer-Pulver herzustellen, die für die Fertigung ultradünner dielektrischer Schichten unerlässlich sind. Darüber hinaus verbessert diese Verbindung über ihre Kondensatoranwendungen hinaus die Ionenleitfähigkeit in Festkörperbatterien. Mit der Weiterentwicklung von Computertechnik und Energiespeicherung übertrifft der Bariummarkt das Wachstum der konventionellen Keramik.

Steigende Öl- und Gasbohrungsaktivitäten steigern die Nachfrage nach Baryt in Bohrqualität

Baryt in Bohrqualität, das primäre Beschwerungsmittel, spielt eine entscheidende Rolle bei der Aufrechterhaltung des hydrostatischen Drucks in Bohrspülungen. Baker Hughes meldete aktive Bohranlagen in den USA, was einem moderaten Rückgang gegenüber dem Vorjahr entspricht. Das Permian Basin mit zahlreichen aktiven Bohranlagen verzeichnet nun im Durchschnitt längere Horizontalabschnitte, was zu einem erhöhten Spülungsverbrauch pro Bohrung führt. Die Nachfrage steigt durch Offshore-Projekte in Lateinamerika und dem Nahen Osten, wo Tiefseebohrungen im Vergleich zu Onshore-Horizontalbohrungen ein höheres Barytvolumen erfordern können. Da die USA für einen erheblichen Teil ihres Barytbedarfs auf Importe angewiesen sind, besteht eine erhöhte Anfälligkeit gegenüber Schwankungen im asiatischen Angebot und bei den Frachtkosten. Darüber hinaus stabilisiert die Konsolidierung unter Schieferölbetreibern die Beschaffungszyklen und mildert die Boom-Bust-Dynamiken, die den Bariummarkt einst erschütterten.

Aufkommende Nutzung bariumbasierter Kühlfarbtechnologien zur Minderung städtischer Wärmeinseln

Ultraweißfarben auf Basis von Bariumsulfatpigmenten reflektieren Sonnenstrahlung und emittieren Infrarotwärme. Diese Innovation kann die Dachtemperaturen im Vergleich zu herkömmlichen Beschichtungen senken (30331-1). Pilotprogramme in Saudi-Arabien und US-Städten wie Phoenix verweisen auf Schwellenwerte für die Solarreflexion, die nur Bariumsulfatformulierungen auf kosteneffiziente Weise erfüllen können. Es wird erwartet, dass die Einführung dieser Technologie ein erhebliches Wachstum im Bariummarkt antreibt und diesen über seine traditionellen industriellen Grenzen hinaus erweitert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentrierte Baryt-Versorgungsbasis und Risiko der Rohstoffversorgungsunterbrechung | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa, die von asiatischen Importen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Strenge Umwelt- und Schadstoffemissionsvorschriften für die Bariumverarbeitung | -0.6% | Europa (REACH), Nordamerika (EPA), Asien-Pazifik (aufkommende Standards) | Mittelfristig (2–4 Jahre) |

| Steigende Massengut- und Containerfrachtkostenerhöhung der gelieferten Barytpreise | -0.7% | Importabhängige Märkte: Nordamerika, Europa, Teile des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentrierte Baryt-Versorgungsbasis und Risiko der Rohstoffversorgungsunterbrechung

Im Jahr 2024 entfiel auf China und Indien der Großteil der weltweiten Barytproduktion. Ab Juli 2025 wird Chinas überarbeitetes Mineralressourcengesetz Exportquoten für strategische Mineralien einführen. Ein früheres Embargo auf Antimon führte zu einem erheblichen Rückgang der US-Versorgung und ließ die Preise stark ansteigen. Da die USA den Großteil ihres Baryts importieren, könnte ein ähnliches Embargo entweder den Betrieb von Bohranlagen zum Stillstand bringen oder teure Alternativen erforderlich machen. Obwohl Marokko und Mexiko zum Markt beitragen, erreichen sie nicht die Tonnagen aus Asien. Diese Konzentration des Angebots stellt die bedeutendste Herausforderung für den Bariummarkt dar.

Strenge Umwelt- und Schadstoffemissionsvorschriften für die Bariumverarbeitung

Aufgrund der kardiovaskulären und renalen Risiken, die mit wasserlöslichen Bariumsalzen verbunden sind, hat die US-amerikanische Umweltschutzbehörde (EPA) eine Referenzdosis festgelegt. Eine EU-Antidumpinguntersuchung im August 2025, die sich gegen chinesisches und indisches Bariumcarbonat richtete, deckte Verstöße gegen Emissionsvorschriften auf. Diese Verstöße erfordern nun den Einsatz teurer Abgasreinigungsanlagen und Abwassersysteme. Im Streben nach der ISO-14001-Zertifizierung investierte Hebei Xinji erheblich in ein geschlossenes Wasserrecyclingsystem. Da kleinere Hersteller einen Marktaustritt erwägen, werden die daraus resultierenden Angebotsengpässe und erhöhten Compliance-Kosten den globalen Bariummarkt belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstyp: Dominanz von Carbonat verankert die Nachfrage aus Glas und Keramik

Bariumcarbonat erzielte im Jahr 2025 einen Marktanteil von 41,04 % am Bariummarkt und wird bis 2031 voraussichtlich ein Wachstum von 6,74 % verzeichnen, womit es die breitere Wachstumsdynamik von 5,86 % deutlich übertrifft. Hersteller profitieren von regulatorischen Veränderungen, die Blei-Flussmittel in Glas- und Keramikglasuren auslaufen lassen, was zu einer Hinwendung zu bariumbasierten Alternativen führt. Dieser Trend treibt auch das gestiegene Interesse an Bariumcarbonat für optisches Glas an, wo sein verbesserter Brechungsindex einen Preisaufschlag rechtfertigt. Obwohl Bariumtitanat eine geringere Tonnage aufweist, ist sein Wachstum rasant; ein Anstieg der MLCC-Einheitendichte führt zu einem Nachfrageschub. Bemerkenswert ist Samsungs Patent aus dem Jahr 2025 für Hochtemperaturformulierungen, das das anhaltende Engagement der Branche in Forschung und Entwicklung unterstreicht.

Gefälltes Bariumsulfat findet seine Nische in Beschichtungen, Kunststoffen und der medizinischen Bildgebung, wo seine Helligkeit und Inertheit einen Preisaufschlag rechtfertigen. Die Errichtung von Additivwerken durch Venator unterstreicht den erforderlichen Maßstab, um im Markt für technisch entwickelte Füllstoffe erfolgreich zu sein. Bariumchlorid und Bariumnitrat spielen hingegen eine untergeordnete Rolle bei der Wärmebehandlung und in der Pyrotechnik. Obwohl Bariumoxid bei Kathodenstrahlröhren einen Rückgang erlebt hat, wird dieser Rückgang teilweise durch seinen Einsatz in Katalysatoren und Ferritmagneten ausgeglichen. Andere Verbindungen wie Bariumhydroxid dienen als Spezialzwischenprodukte mit begrenzten Kapazitätserweiterungen. Diese Fragmentierung unter den Verbindungstypen veranlasst integrierte Bergbauunternehmen, die Wertschöpfungskette aufzusteigen und ihre Position im Bariummarkt zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Beschleunigung der Elektronik übertrifft den reifen Glas- und Keramikmarkt

Die Elektronikbranche erzielte eine CAGR von 7,85 %, angetrieben durch KI-Server, die erhebliche MLCC-Einheiten pro Gehäuse benötigen. Nippon Chemical Industrial und Sakai Chemical, die diesen Sektor dominieren, nutzen patentierte Mahl- und Kalzinierungsverfahren zur Herstellung von 100-Nanometer-Pulvern mit präzisen Zusammensetzungstoleranzen. Während Glas und Keramik im Jahr 2025 einen Marktanteil von 33,67 % am Bariummarkt hielten, nähert sich ihr Wachstum zunehmend dem Bariummarktdurchschnitt an. Dieser Wandel vollzieht sich, da die Märkte für Sanitärkeramik und Behälterglas in entwickelten Ländern gesättigt sind. Bergbauanwendungen, die häufig mit Bohrspülung in Verbindung stehen, sind eng an die Gesundheit der Bohranlagenzahlen geknüpft.

Die Baubranchennachfrage wird durch den Einsatz von sulfatresistentem Beton und korrosionsschützenden Beschichtungen gestützt, insbesondere im Nahen Osten und in Küstenregionen Asiens. Während die medizinische Bildgebung ein Nischensegment bleibt, machte Bracco Diagnostics im Dezember 2024 Schlagzeilen mit der Einführung umweltfreundlicher Verpackungen für seine VARIBAR-Linie. Barium findet Eingang in Metall- und Legierungsanwendungen zur Entgasung und Kornverfeinerung, die beide eng von Industrieproduktionsindizes überwacht werden. Diese Divergenz bei den Endanwendungen unterstreicht die Notwendigkeit für Hersteller, ihren Fokus auf Elektronik und technisch entwickelte Füllstoffe zu verlagern und ihren Wert im Bariummarkt zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 67,61 % des Volumens, angetrieben durch bedeutende Produktionsmengen aus China und Indien, die sowohl die heimische Industrie als auch US-Importe bedienen. Chinas aktualisiertes Mineralressourcengesetz fördert die Bevorratung und den Kapazitätsausbau und drängt auf eine höhere inländische Wertschöpfung vor dem Export. Guizhou Redstar vollzog einen Schwenk von Massenchemikalien hin zu Salzen in Elektronikqualität und erzielte im Jahr 2024 bemerkenswerte Umsätze. Hebei Xinji Chemical mit seinen Werken und zahlreichen Patenten unterstreicht die steigenden Kapitalanforderungen für Umweltstandards. Unterdessen beliefern Japans Nippon Chemical Industrial und Sakai Chemical den Markt mit hochreinem Titanat und festigen Asiens Führungsposition von Rohstoffen bis hin zu Präzisionspulvern.

Nordamerika verzeichnet zwar ein kleineres Volumen, weist jedoch mit einer CAGR von 6,90 % das schnellste regionale Wachstum auf. Betreiber halten aktiv Permian-Bohranlagen in Betrieb und verlängern die Horizontalabschnitte, was den Barytverbrauch pro Bohrung steigert. Die USA sind stark auf Importe angewiesen, was Käufer anfällig für Frachtschwankungen und geopolitische Spannungen macht. Europa wächst zwar langsamer, hat aber strategische Bedeutung. Die Kandelium Group dominiert und macht den gesamten EU-Bariumcarbonatausstoß aus. Doch selbst mit Antidumpingzöllen auf Importe aus China bleibt die Abhängigkeit der EU von dieser Versorgung bestehen. Im Nahen Osten und Afrika sowie in Südamerika ist die Nachfrage eng mit Fortschritten im Ölfeld und Infrastrukturinitiativen verknüpft, insbesondere Saudi Vision 2030.

Wettbewerbslandschaft

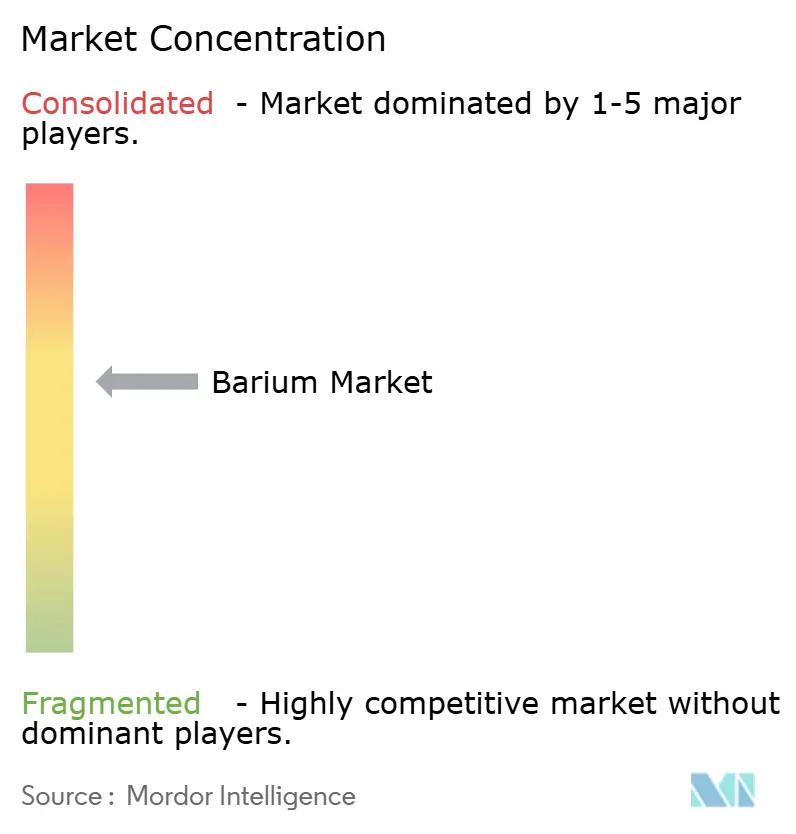

Der Bariummarkt ist mäßig konzentriert. Chinesische staatliche Hersteller integrieren Bergbau und Verarbeitung, um die Kostenführerschaft zu behaupten, während japanische Spezialunternehmen hochreine Nischen besetzen. Indische Exporteure verfügen über ISO-akkreditierte Werke, sehen sich jedoch EU-Zöllen gegenüber, die die Margen drücken. Die Konsolidierung im US-Schieferölsektor stabilisiert die Nachfrage, während EU-Zölle Glashersteller dazu veranlassen, ihre Bezugsquellen weg von hochverzolltem chinesischem Carbonat zu diversifizieren. Chancen in weißen Flecken zeigen sich bei Strahlungskühlfarben und Festkörperbatterien, wo die aktuellen Lieferketten dünn und die Margen hoch sind und einen Weg bieten, den Bariummarkt über traditionelle industrielle Anwendungen hinaus zu diversifizieren.

Marktführer der Bariumbranche

Solvay

Hebei Xinji Chemical Group Co., Ltd.

Nippon Chemical Industrial Co., Ltd.

Guizhou Redstar Co., Ltd.

Vishnu Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Guizhou Redstar Co., Ltd. gab eine Umweltverträglichkeitsprüfung für hochreines Bariumcarbonat für eine Linie mit 6.000 t/Jahr bekannt.

- November 2024: Cimbar Resources legte eine Preiserhöhung von 3 %–15 % auf Spezialmineralien fest, die ab Januar 2025 gilt und industrielles Bariumsulfat sowie andere Füllstoffe umfasst.

Umfang des globalen Bariummarktberichts

Barium, ein vielseitiges Erdalkalimetall, wird hauptsächlich in der medizinischen Bildgebung, der Pyrotechnik und der Ölbohrung eingesetzt und spielt auch eine entscheidende Rolle bei der Glasherstellung und verschiedenen industriellen Prozessen.

Der Bariummarkt ist nach Verbindungstyp, Endverbraucherbranche und Geografie segmentiert. Nach Verbindungstyp ist der Markt in gefälltes Bariumsulfat, Bariumchlorid, Bariumnitrat, Bariumtitanat, Bariumoxid, Bariumcarbonat und andere Bariumverbindungen unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen, Elektronik, Metall und Legierungen, Bergbau, Medizin, Glas und Keramik sowie andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Gefälltes Bariumsulfat |

| Bariumchlorid |

| Bariumnitrat |

| Bariumtitanat |

| Bariumoxid |

| Bariumcarbonat |

| Andere Bariumverbindungen |

| Bauwesen |

| Elektronik |

| Metall und Legierungen |

| Bergbau |

| Medizin |

| Glas und Keramik |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verbindungstyp | Gefälltes Bariumsulfat | |

| Bariumchlorid | ||

| Bariumnitrat | ||

| Bariumtitanat | ||

| Bariumoxid | ||

| Bariumcarbonat | ||

| Andere Bariumverbindungen | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Elektronik | ||

| Metall und Legierungen | ||

| Bergbau | ||

| Medizin | ||

| Glas und Keramik | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bariummarkt im Jahr 2026 und wie hoch ist seine CAGR?

Die Größe des Bariummarktes erreichte im Jahr 2026 1,10 Millionen Tonnen und entwickelt sich mit einer CAGR von 5,86 % in Richtung 2031, wo ein Volumen von 1,46 Millionen Tonnen erwartet wird.

Welche Verbindung hält den größten Volumenanteil?

Bariumcarbonat führte im Jahr 2025 mit einem Volumenanteil von 41,04 % und ist auf dem Weg zu einer CAGR von 6,74 % bis 2031.

Warum ist die Elektronik der am schnellsten wachsende Endverbraucher für Barium?

KI-Server, 5G-Geräte und Antriebsstränge für Elektrofahrzeuge benötigen exponentiell mehr MLCC-Einheiten, die jeweils auf Bariumtitanat-Dielektrika angewiesen sind.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika verzeichnet mit einer CAGR von 6,90 % das schnellste regionale Wachstum, angetrieben durch robuste Schieferölbohrungen und Rückverlagerungstrends.

Was ist das wichtigste angebotsseitige Risiko für Käufer?

Die hohe Abhängigkeit von chinesischem und indischem Baryt setzt Importeure potenziellen Exportquoten oder Frachtunterbrechungen aus, die die Preise in die Höhe treiben können.

Seite zuletzt aktualisiert am: