Scandium-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

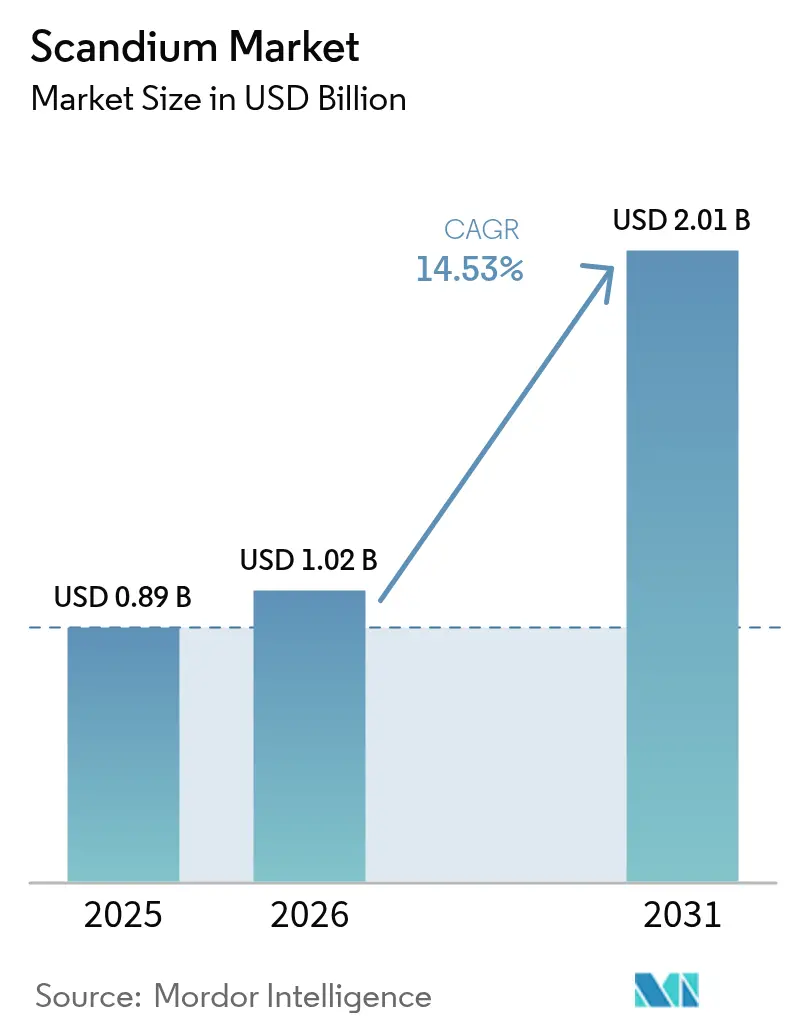

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Scandium-Marktanalyse von Mordor Intelligence

Die Größe des Scandium-Marktes wird für 2025 auf 0,89 Milliarden USD, für 2026 auf 1,02 Milliarden USD und bis 2031 auf 2,01 Milliarden USD prognostiziert, mit einer CAGR von 14,53 % von 2026 bis 2031. Eine robuste Nachfrage aus Festoxid-Brennstoffzellen (SOFCs), der Gewichtsreduzierung in der Luft- und Raumfahrt sowie politische Anreize für kritische Mineralien erweitern sowohl zivile als auch militärische Anwendungsbereiche. Eine sich verknappende Versorgungsbasis nach Chinas Exportkontrollen vom April 2025 und der Regelung zu ausländischen Direktprodukten (FDPR) vom Oktober 2025 zwingt westliche Abnehmer dazu, Abnahmevereinbarungen mit nicht-chinesischen Lieferanten zu beschleunigen, insbesondere mit Rio Tinto in Kanada sowie aufstrebenden Minen in Australien und den Vereinigten Staaten. Vertikal integrierte Strategien, die Margen bei Oxid, Masterlegierungen und Pulver erschließen, steigern die Kapitaleffizienz, während industrielle Symbiose-Projekte wie die EU-geförderte ScaVanger-Initiative sekundäre Rohstoffe mit geringerer Kohlenstoffintensität versprechen. Die Preisvolatilität – 1.200 USD pro kg für Oxid gegenüber bis zu 210.000 USD pro kg für 99,99 % reines Metall – hält den globalen Markt auf Premiumanwendungen fokussiert, bei denen moderate Beladungsraten ein hohes Nutzen-zu-Gewicht-Verhältnis liefern.

Wichtigste Erkenntnisse des Berichts

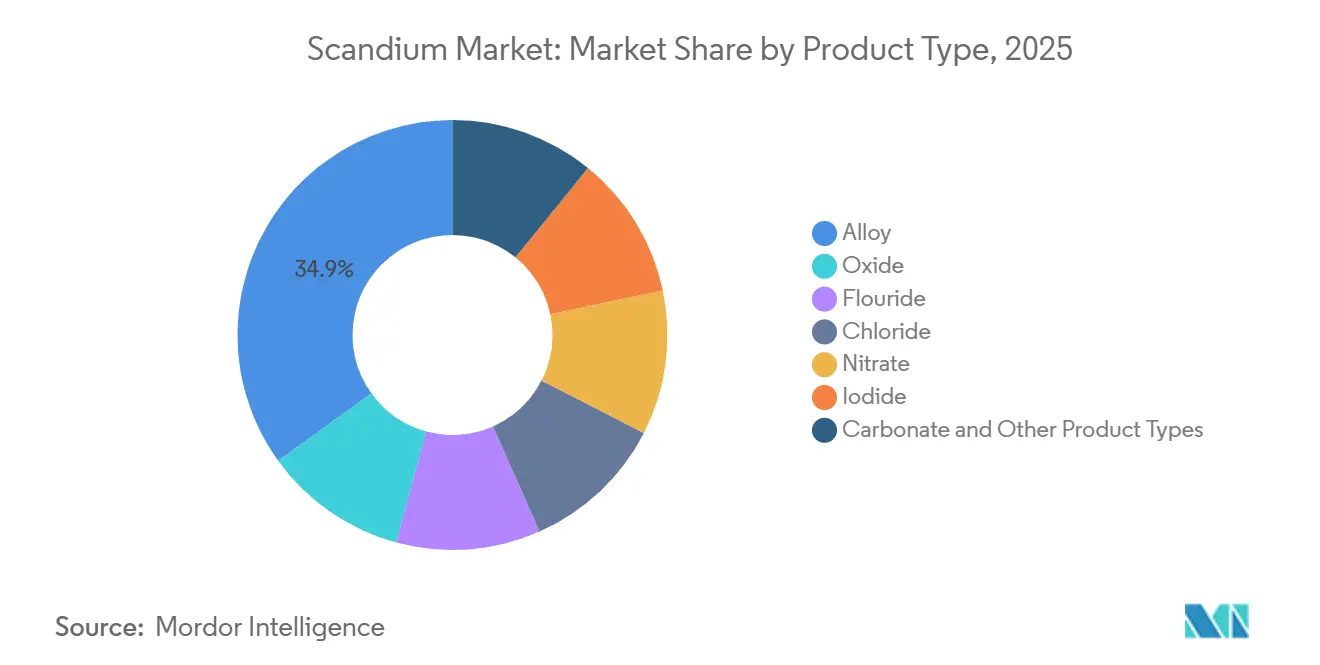

- Nach Produkttyp führten Legierungen mit einem Scandium-Marktanteil von 34,94 % im Jahr 2025, während Oxid bis 2031 mit einer CAGR von 15,81 % wächst.

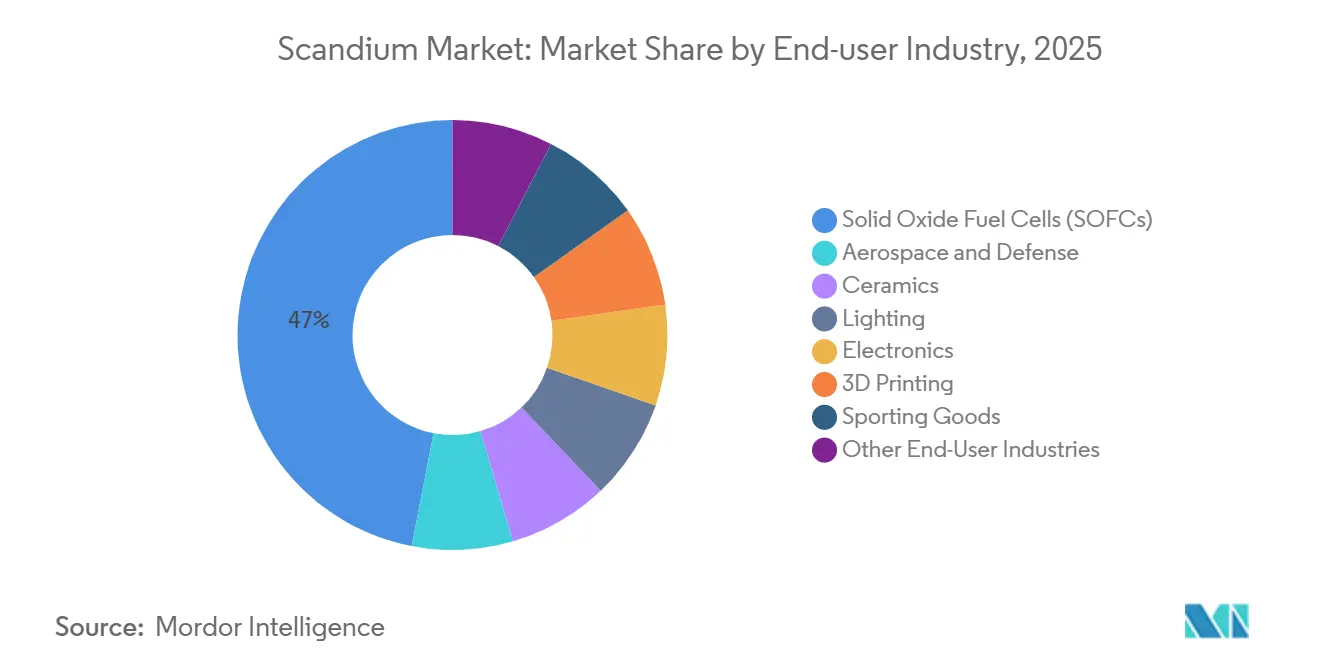

- Nach Endverbraucherbranche entfielen 46,97 % der Nachfrage im Jahr 2025 auf Festoxid-Brennstoffzellen (SOFCs), während Luft- und Raumfahrt sowie Verteidigung bis 2031 mit einer CAGR von 15,12 % expandieren.

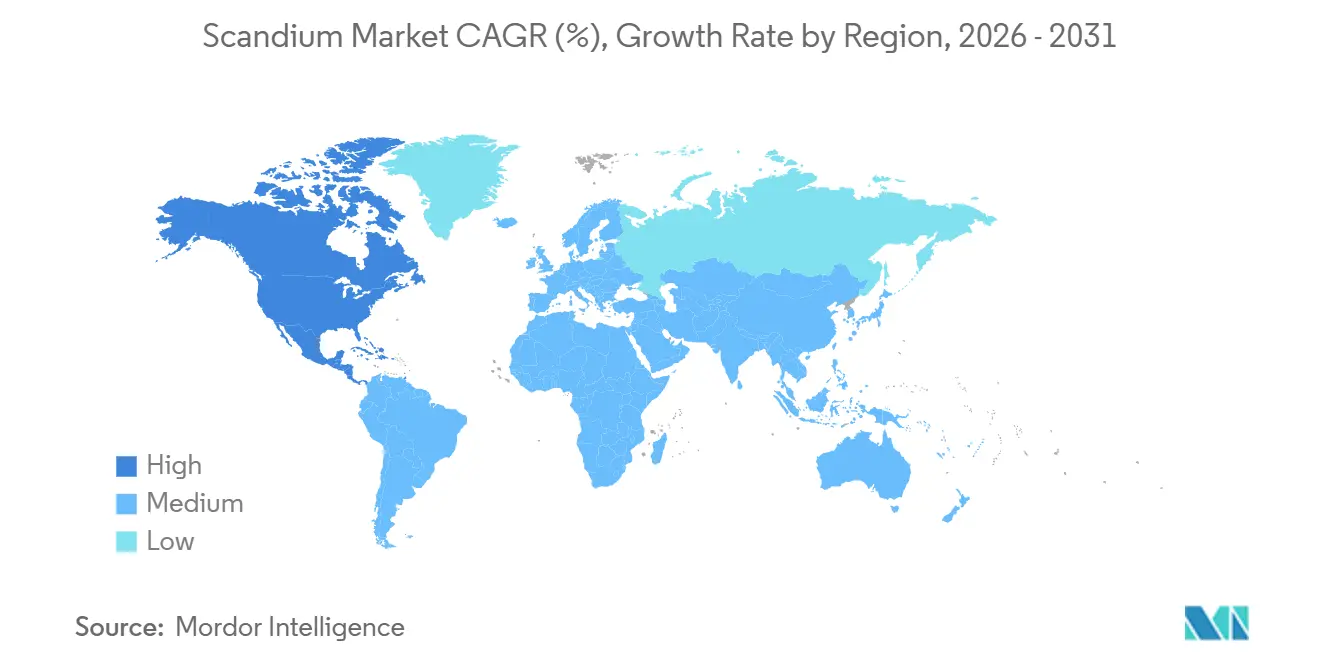

- Nach Geografie hielt China 39,48 % des Verbrauchs im Jahr 2025, und die Vereinigten Staaten verzeichnen bis 2031 eine CAGR von 15,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Scandium-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz in Festoxid-Brennstoffzellen | +4.2% | Global, mit frühen Einsätzen in der EU, Japan und den USA | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Al-Sc-Legierungen in Luft- und Raumfahrt sowie Verteidigung | +3.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Politische Anreize und Finanzierung für kritische Mineralien | +2.9% | USA, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Sc-gestützten additiven Fertigung | +1.7% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Kapazitätssteigerung des EU-TiO₂-Abfall-Scavengers | +1.4% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz in Festoxid-Brennstoffzellen

Scandium-stabilisiertes Zirkoniumdioxid senkt die SOFC-Stapeltemperatur auf 700–800 °C, verlängert die Lebensdauer und ermöglicht den Einsatz günstigerer metallischer Verbindungselemente. Die Produktion von nahezu 40 t Oxidäquivalent im Jahr 2025 ist für die Deckung der Nachfrage aus dem SOFC- und dem Luft- und Raumfahrtbereich unzureichend. Das EU-geförderte ScaVanger-Projekt zielt darauf ab, bis 2026 jährlich 21 t Oxid aus TiO₂-Abfällen zu gewinnen. Japan und Deutschland erproben stationäre Mikro-KWK-Einheiten, benötigen jedoch langfristige Oxidpreise unter 1.500 USD pro kg, um kommerzielle Wettbewerbsfähigkeit zu erreichen. Wenn die Sekundärrückgewinnung planmäßig skaliert, wird der Scandium-Markt neue dezentrale Energiemöglichkeiten in Rechenzentren und Gewerbegebäuden erschließen.

Steigende Nachfrage nach Al-Sc-Legierungen in Luft- und Raumfahrt sowie Verteidigung

Al-Sc-Legierungen bieten 15–30 % Gewichtseinsparungen und überlegene Schweißbarkeit gegenüber Aluminium der 7xxx-Serie – Eigenschaften, die für Hyperschall- und Flugzeugzellen der nächsten Generation entscheidend sind[1]U.S. Government Accountability Office, „Risiken in der Lieferkette für kritische Mineralien der Verteidigung”, gao.gov . Ein Zuschuss des Verteidigungsministeriums in Höhe von 10 Millionen USD an NioCorp im August 2025 schuf den ersten US-amerikanischen Mine-zu-Vorlegierung-Pfad. Pulver für die additive Fertigung befeuern die Nachfrage zusätzlich, da sie Heißrisse beim Laserschmelzen reduzieren. Qualifizierungszyklen dauern drei bis fünf Jahre, sodass jede Spezifikation eine Abnahme von mehreren Tonnen Oxid festschreibt und die langfristige Sichtbarkeit des Scandium-Marktes vertieft. Die anhaltende CAGR von 15,12 % in der Luft- und Raumfahrt deutet darauf hin, dass Legierungen in Bezug auf die Tonnage bald mit SOFCs konkurrieren werden.

Politische Anreize und Finanzierung für kritische Mineralien

Die U.S. Defense Logistics Agency plant den Kauf von bis zu 40 Millionen USD an Oxid für die nationale Verteidigungsbevorratung und sichert damit inländische Verträge ab. Das EU-Gesetz über kritische Rohstoffe begrenzt die Abhängigkeit von einem einzelnen Land auf 65 % und zwingt Unternehmen zur Diversifizierung weg von China. Die australische Critical Minerals Facility in Höhe von 2 Milliarden AUD bietet zinsgünstige Darlehen und beschleunigt Nyngan und andere Projekte. Rio Tinto erweiterte Sorel-Tracy dank kanadischer Fördermittel innerhalb von 18 Monaten von 3 t auf 12 t Oxid. Insgesamt verkürzen diese Maßnahmen die Zeit bis zur Produktion für neue Marktteilnehmer im Scandium-Markt.

Ausweitung der Sc-gestützten additiven Fertigung

Al-Sc-Pulver verfeinern die Kornstruktur und ermöglichen hochpräzise Gitter- und Wärmetauscherteile für die Luft- und Raumfahrt. Dasselbe Al₃Sc-Pulver mit 36 Gew.-% wird nun für Sputtertargets in der Halbleiterfertigung eingesetzt, da Al-Sc-N-Schichten eine 5-fache piezoelektrische Reaktion gegenüber Al-N für 5G-Filter bieten. Höhere Halbleitervolumina verbessern die Skaleneffekte bei der Pulverherstellung und senken die Kosten für Luft- und Raumfahrtkäufer. Scandium Canada kooperierte im August 2025 mit Productique Québec, um patentierte Legierungen zu qualifizieren und die Pulver-Vorlaufzeiten auf acht Wochen zu verkürzen. Die additive Fertigung multipliziert daher die Anwendungsfälle und entkoppelt Käufer von traditionellen Legierungslieferketten, was den Scandium-Markt verbreitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Materialkosten und Preisvolatilität | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Angebotskonzentration in wenigen Ländern | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Unsichere Sc-Fällungsausbeuten aus HPAL-Rückständen | -0.9% | APAC (Philippinen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Materialkosten und Preisvolatilität

Scandiumoxid wurde 2025 in 5-kg-Losen zu rund 1.200 USD pro kg gehandelt, während 99,99 % reines Metall im Scandium-Markt 185.000–210.000 USD pro kg erreichte; das jährliche Angebot liegt bei etwa 40 t, sodass ein einzelner Luft- und Raumfahrtvertrag die Preise innerhalb eines Quartals um 30 % bewegen kann. Große Abnehmer sichern sich mehrjährige Abnahmeverträge mit Rio Tinto und Scandium Canada, doch kleinen Betrieben im Bereich der additiven Fertigung fehlt diese Verhandlungsmacht. Preisspitzen beschränken die Verwendung auf Premiumprodukte wie F-35-Fahrwerksschmiedeteile und Louisville-Slugger-Schläger. Das geplante US-Lager im Wert von 40 Millionen USD könnte einen Mindestpreis stabilisieren, signalisiert jedoch gleichzeitig Knappheit bis 2027.

Angebotskonzentration in wenigen Ländern

China kontrolliert rund 60 % des Seltenerdbergbaus und 90 % der Raffineriekapazität und gibt damit auch den Ton für Scandium vor. Russland und die Philippinen tragen zum Volumen bei, sind jedoch Sanktionen oder Nickelspreisschwankungen ausgesetzt. Das GAO bestätigte für 2025 null US-amerikanische Scandium-Lieferanten, was die Vorlaufzeiten in der Luft- und Raumfahrt auf bis zu sechs Monate verlängert. Die FDPR verlangt nun eine chinesische Lizenz für ausländische Produkte, die ≥ 0,1 % chinesisches Scandium enthalten, was Pekings Einfluss ausweitet. Projekte bei Elk Creek (95 t Oxid) und Nyngan (38,5 t Oxid) werden vor 2027 nicht vollständig produzieren, was den Scandium-Markt für die nächsten zwei bis drei Jahre anfällig lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Legierungen führen, Oxid beschleunigt sich für Dual-Use-Nachfrage

Legierungen erwirtschafteten 2025 34,94 % des Umsatzes aufgrund der Akzeptanz von Al-Sc-Formulierungen in der Luft- und Raumfahrt, die 15–30 % Gewicht einsparen und gleichzeitig die Schweißbarkeit erhalten. Oxid verzeichnet die schnellste CAGR von 15,81 %, da sowohl SOFC-Elektrolyte als auch die interne Vorlegierungsherstellung auf denselben Rohstoff zurückgreifen. Fluorid-, Chlorid-, Iodid- und Carbonatvarianten verbleiben auf Forschungsniveau mit einer jährlichen globalen Nachfrage von mehr als 500 kg. Metalysis verwischt die Grenzen, indem es Al₃Sc-Pulver mit 36 Gew.-% anbietet, das Oxidhändler umgeht und direkt an Halbleiterhersteller verkauft wird.

Endverbraucher, die auf interne Legierungsformulierung umsteigen, verkürzen die Qualifizierung von 12 Monaten auf 8 Wochen, verlagern Margen innerhalb von OEMs und neigen den Scandium-Markt in Richtung Oxid-Spotverträge. Sollten petrochemische Katalysatoren auf Basis von Scandiumfluorid Pilotphasen erreichen, könnte die Nachfrage nach Nischensalzen steigen, obwohl die Kommerzialisierung noch explorativ ist.

Nach Endverbraucherbranche: SOFCs dominieren, Luft- und Raumfahrt steigt durch Verteidigungsbeschaffung

Festoxid-Brennstoffzellen (SOFCs) machten 2025 46,97 % der Nachfrage aus, gestützt durch den Rollout stationärer Mikro-KWK-Anlagen in Japan und Deutschland. Luft- und Raumfahrt sowie Verteidigung expandieren mit einer CAGR von 15,12 %, was bedeutet, dass der Scandium-Marktanteil dieses Segments bis 2029 auf rund 40 % ansteigen könnte, wenn Flugzeugzellen der nächsten Generation Al-Sc-Stringer übernehmen.

Keramik absorbiert moderate Mengen in Dental- und Wärmedämmungsanwendungen, während Beleuchtung stagniert, da LEDs Metallhalogenidlampen ersetzen. Elektronik ist die am schnellsten aufkommende Nische dank Al-Sc-N-Dünnschichten für 5G-Filter, die nun von Metalysis-Pulver beliefert werden. Sportartikel bleiben ausschließlich im Premiumbereich, begrenzt durch hohe Oxidpreise.

Geografische Analyse

China entfiel 2025 auf 39,48 % des Verbrauchs, was seine dominante Stellung bei der Seltenerdraffination und inländischen SOFC-Pilotprojekten widerspiegelt. Der Scandium-Markt in den Vereinigten Staaten wächst mit einer CAGR von 15,28 %, angetrieben durch die Bevorratung der Defense Logistics Agency und einen DoD-Zuschuss von 10 Millionen USD an NioCorp, der auf eine vollständige Mine-bis-Legierung-Kette abzielt. RusAL hat 2025 eine Pilotkapazität von 1,5 t Oxid hinzugefügt, sieht sich jedoch aufgrund von Sanktionen mit Exporthürden konfrontiert[2]RusAL, "Bogoslovsky Pilot Plant Press Release," rusal.ru .

Die Europäische Union mobilisierte 3 Milliarden EUR im Rahmen von RESourceEU, wobei ScaVanger bis 2026 auf 21 t Oxid aus TiO₂-Abfällen abzielt. Die Erweiterung in Sorel-Tracy in Kanada liefert nun jährlich 12 t Oxid und bietet nordamerikanischen Hauptauftragnehmern eine nicht-chinesische Option. Australiens Nyngan-Pachtvertrag sichert ab 2027 38,5 t Oxid und stärkt die diversifizierte Versorgung.

Die HPAL-Produktion auf den Philippinen bleibt volatil; die Auslastung liegt bei rund 33 % der Kapazität und ist an die Nickelwirtschaft gebunden. Japan verbraucht Oxid für SOFCs und Elektronik, während Brasiliens Nachfrage gering und forschungsorientiert ist. Der Scandium-Markt ist weiterhin mit Lieferkettenrisiken konfrontiert, da FDPR-Lizenzprüfungen von zwei bis sechs Monaten Lieferkettenrisiken erzeugen und westliche Luft- und Raumfahrt-Hauptauftragnehmer dazu veranlassen, trotz höherer Einstandskosten Doppelquellen aus Kanada und Australien zu nutzen – ein Trend, der voraussichtlich bis 2028 anhalten wird.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Scandium-Markt, wobei Rio Tinto, RUSAL und Sumitomo den Bergbau bis zur Raffination integrieren. Rio Tinto sichert langfristige Abnahmeverträge mit Luft- und Raumfahrtkunden nach der Verdreifachung der Sorel-Tracy-Kapazität. Die US-Bevorratungsausschreibung untermauert die Nachfrage und ermutigt Bergbauunternehmen wie NioCorp und Scandium International, die Projektfinanzierung abzuschließen.

Metalysis stört den traditionellen Legierungsfluss, indem es Al₃Sc mit 36 Gew.-% direkt an Halbleiter- und Märkte für additive Fertigung verkauft und dabei Vorlegierungshäuser umgeht. Sekundäre Rückgewinnungsprojekte, darunter EU ScaVanger und RUSALs Rotschlamm-Pilotprojekt, veranschaulichen ein kapitalextensives Modell, das das nicht-chinesische Angebot innerhalb von fünf Jahren verdoppeln könnte. Anbieter von 99,99 % Oxid oder Legierungen mit extrem niedrigem Verunreinigungsgehalt erzielen Preisaufschläge von 20–30 %, eine Marge, die Investitionen in fortschrittliche Lösungsmittelextraktions- oder Zonenraffinationssysteme unterstützt.

Weißer Fleck verbleibt bei Dienstleistungsbüros für additive Fertigung, die Legierungen auf Abruf atomisieren können, bei Katalysatorentwicklern, die Scandiumfluorid erkunden, und bei Medizinimplantat-Innovatoren, die Scandium-dotiertes Titan erproben. Technologische Differenzierung auf Basis von Extraktionsausbeute und Reinheit wird die Gewinner bestimmen, wenn zwischen 2026 und 2029 neue Kapazitäten hinzukommen und die Hierarchie des Scandium-Marktes möglicherweise neu gestalten.

Führende Unternehmen der Scandium-Branche

-

Rio Tinto

-

RusAL

-

Sunrise Energy Metals

-

Guangxi Maoxin Technology Co., Ltd

-

Scandium International Mining Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Australian Mines Limited meldete bemerkenswerte Bohrergebnisse aus seinem Flemington-Projekt. Das Aircore-Bohrprogramm hat oberflächennahe hochgradige Scandium-Mineralisierungen identifiziert, die die aktuelle Ressourcenschätzung übertreffen. Das Programm umfasste 30 Aircore-Bohrlöcher mit einer Gesamtlänge von 604 Metern und bestätigte eine ausgedehnte Scandium-Mineralisierung ab der Oberfläche.

- November 2025: Das Verteidigungsministerium vergab 29,9 Millionen USD an ElementUS Minerals, LLC (ElementUSA) zur Einrichtung einer inländischen US-Versorgung mit Gallium und Scandium. ElementUSA wird diese Mittel nutzen, um eine Demonstrationsanlage in Gramercy, Louisiana, zu entwickeln, die auf die Trennung und Reinigung von Gallium und Scandium aus bestehenden Industrieabfällen abzielt.

Umfang des globalen Scandium-Marktberichts

Scandium, mit dem chemischen Symbol Sc und der Ordnungszahl 21, ist ein silbrig-weißes Übergangsmetall, das als Seltenerdmetall eingestuft wird. Es besitzt charakteristische Eigenschaften wie Leichtigkeit, einen hohen Schmelzpunkt und einen kleinen Ionenradius. Aufgrund seiner geringen Ionengröße bildet es selten Konzentrationen von mehr als 100 ppm in der Natur, da es sich nicht leicht mit gängigen erzbildenden Anionen verbindet. Seine wichtigsten Anwendungen umfassen insbesondere Festoxid-Brennstoffzellen (SOFCs) und Aluminium-Scandium-Legierungen, die Festigkeit und Leistung verbessern, insbesondere durch seine feine Kornverfeinerung, die Heißrisse in Schweißnähten reduziert und das Ermüdungsverhalten verbessert.

Der Scandium-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Oxid, Fluorid, Chlorid, Nitrat, Iodid, Legierung, Carbonat und andere Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Festoxid-Brennstoffzellen, Keramik, Beleuchtung, Elektronik, 3D-Druck, Sportartikel und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Scandium in 6 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Legierung |

| Oxid |

| Fluorid |

| Chlorid |

| Nitrat |

| Iodid |

| Carbonat und andere Produkttypen |

| Festoxid-Brennstoffzellen (SOFCs) |

| Luft- und Raumfahrt sowie Verteidigung |

| Keramik |

| Beleuchtung |

| Elektronik |

| 3D-Druck |

| Sportartikel |

| Andere Endverbraucherbranchen |

| Produktionsanalyse | China |

| Russland | |

| Philippinen | |

| Rest der Welt | |

| Verbrauchsanalyse | Vereinigte Staaten |

| China | |

| Russland | |

| Japan | |

| Brasilien | |

| Europäische Union | |

| Rest der Welt |

| Nach Produkttyp | Legierung | |

| Oxid | ||

| Fluorid | ||

| Chlorid | ||

| Nitrat | ||

| Iodid | ||

| Carbonat und andere Produkttypen | ||

| Nach Endverbraucherbranche | Festoxid-Brennstoffzellen (SOFCs) | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Keramik | ||

| Beleuchtung | ||

| Elektronik | ||

| 3D-Druck | ||

| Sportartikel | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Produktionsanalyse | China |

| Russland | ||

| Philippinen | ||

| Rest der Welt | ||

| Verbrauchsanalyse | Vereinigte Staaten | |

| China | ||

| Russland | ||

| Japan | ||

| Brasilien | ||

| Europäische Union | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Scandium bis 2031 sein?

Die Größe des Scandium-Marktes wird bis 2031 voraussichtlich 2,01 Milliarden USD erreichen, was einer CAGR von 14,53 % ab 2026 entspricht.

Welches Segment wächst am schnellsten?

Die Nachfrage aus Luft- und Raumfahrt sowie Verteidigung wächst mit einer CAGR von 15,12 % aufgrund der Einführung von Al-Sc-Legierungen in zukünftigen Flugzeugzellen und Hyperschallfahrzeugen.

Warum sind die Oxidpreise so volatil?

Die Jahresproduktion beträgt nur etwa 40 t, sodass ein einzelner Luft- und Raumfahrt- oder SOFC-Vertrag über mehrere Tonnen die Spotpreise innerhalb eines Quartals um 30 % verschieben kann.

Welche politischen Maßnahmen unterstützen neue Scandium-Versorgung?

Der RESourceEU-Plan der EU, der Bevorratungskauf der U.S. Defense Logistics Agency und Australiens Critical Minerals Facility bieten alle Finanzierungen und Abnahmegarantien für neue Projekte.

Wie wird die Sekundärrückgewinnung die Versorgungssicherheit beeinflussen?

Projekte wie die EU-ScaVanger-Initiative könnten bis 2030 bis zu 40 % des primär abgebauten Scandiums ersetzen und die Abhängigkeit von China verringern.

Seite zuletzt aktualisiert am: